Chương 1 - Khái niệm Chi Phí | Môn Kế toán doanh nghiệp 2 - Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

Chi phí có thể xác định dễ dàng và thuận tiện cho một đơn vị sản phẩm hoặc đối tượng chi phí khác. Tài liệu được sưu tầm gồm 43 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán doanh nghiệp 2 5 tài liệu

Trường: Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai 15 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58702377 Chương 1 Khái niệm chi phí 1 Mục tiêu học tập

1. Hiểu cách phân loại chi phí được sử dụng để hạch toán chi

phí cho các đối tượng hạch toán chi phí: chi phí trực tiếp và chi phí gián tiếp.

2. Xác định và đưa ra ví dụ về từng loại trong ba loại chi phí sản xuất cơ bản.

3. Hiểu các phân loại chi phí được sử dụng để lập báo cáo tài

chính: chi phí sản phẩm và chi phí kỳ.

4. Hiểu các phân loại chi phí được sử dụng để dự đoán hình thái

chi phí: chi phí biến đổi, chi phí cố định và chi phí hỗn hợp.

5. Hiểu các phân loại chi phí được sử dụng để đưa ra quyết

định: chi phí phù hợp và chi phí không phù hợp.

6. Lập báo cáo thu nhập truyền thống và báo cáo thu nhập theo lãi góp 2 lOMoAR cPSD| 58702377 Nhu cầu quản trị

Kế toán tài chính liên quan đến việc báo cáo

thông tin tài chính cho các bên bên ngoài,

chẳng hạn như các cổ đông, chủ nợ và cơ quan quản lý.

Kế toán quản trị liên quan đến việc cung cấp

thông tin cho các nhà quản trị trong tổ chức

để họ có thể lập kế hoạch, kiểm soát hoạt

động và ra quyết định. 3

Mục đích của việc phân loại chi phí

1 .Hạch toán chi phí cho các đối tượng chi phí

2 .Kế toán chi phí cho các công ty sản xuất

3 .Lập báo cáo tài chính

4 .Dự đoán hình thái chi phí 5 .Ra quyết định 4 lOMoAR cPSD| 58702377 Mục tiêu học tập 1 Hiểu cách phân loại chi

phí được sử dụng để hạch toán chi phí cho các đối tượng hạch

toán chi phí: chi phí trực

tiếp và chi phí gián tiếp. 5 lOMoAR cPSD| 58702377

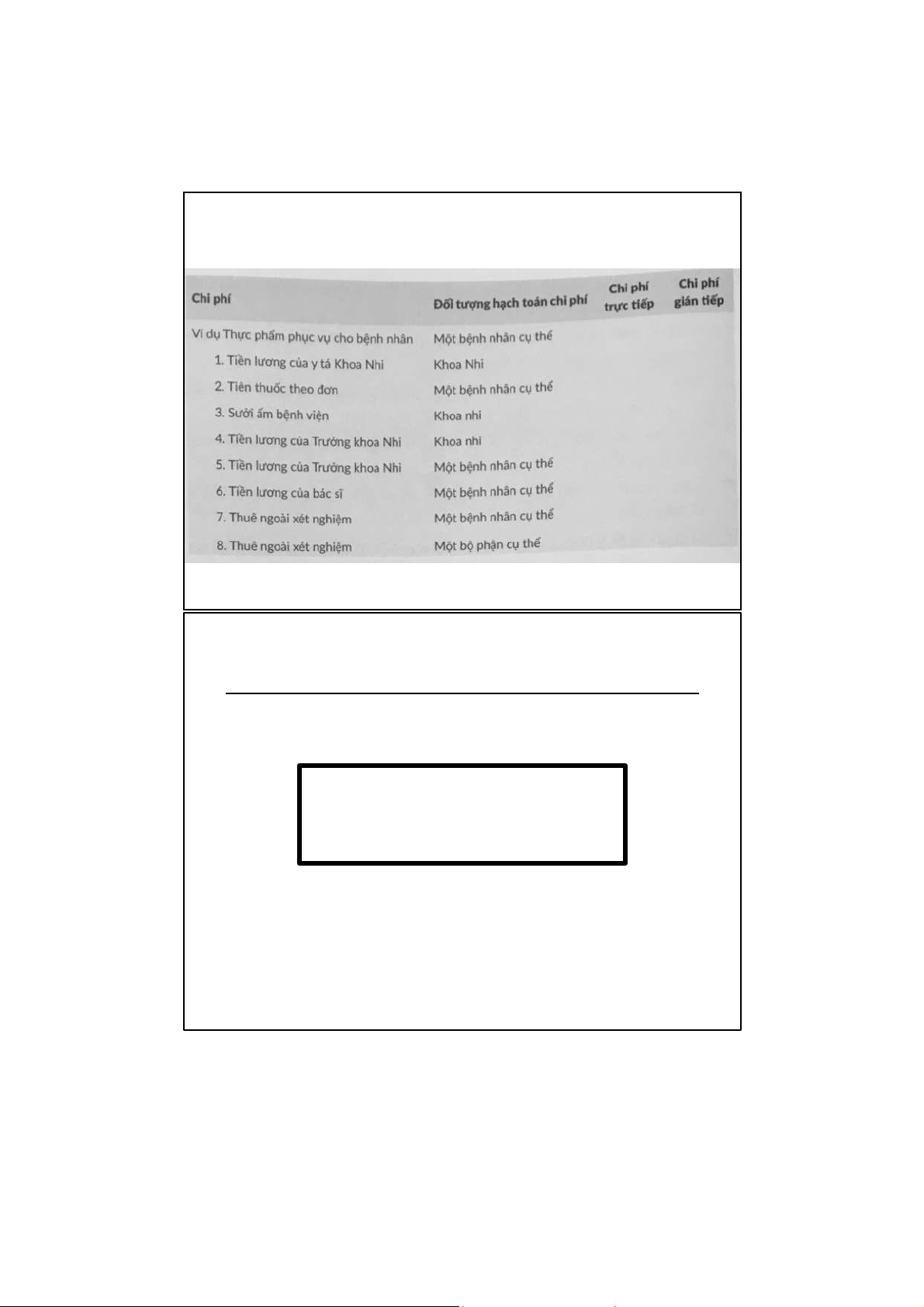

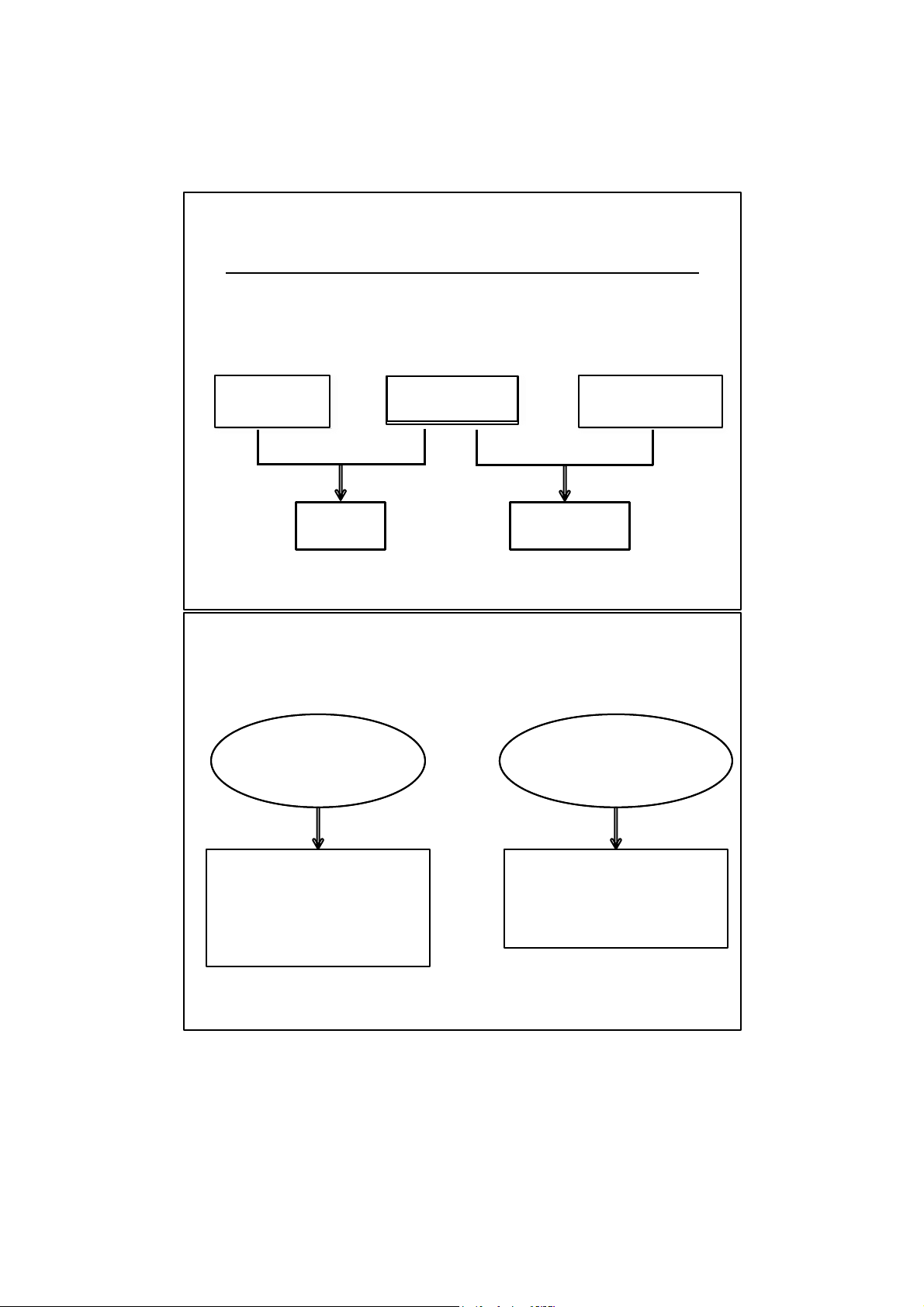

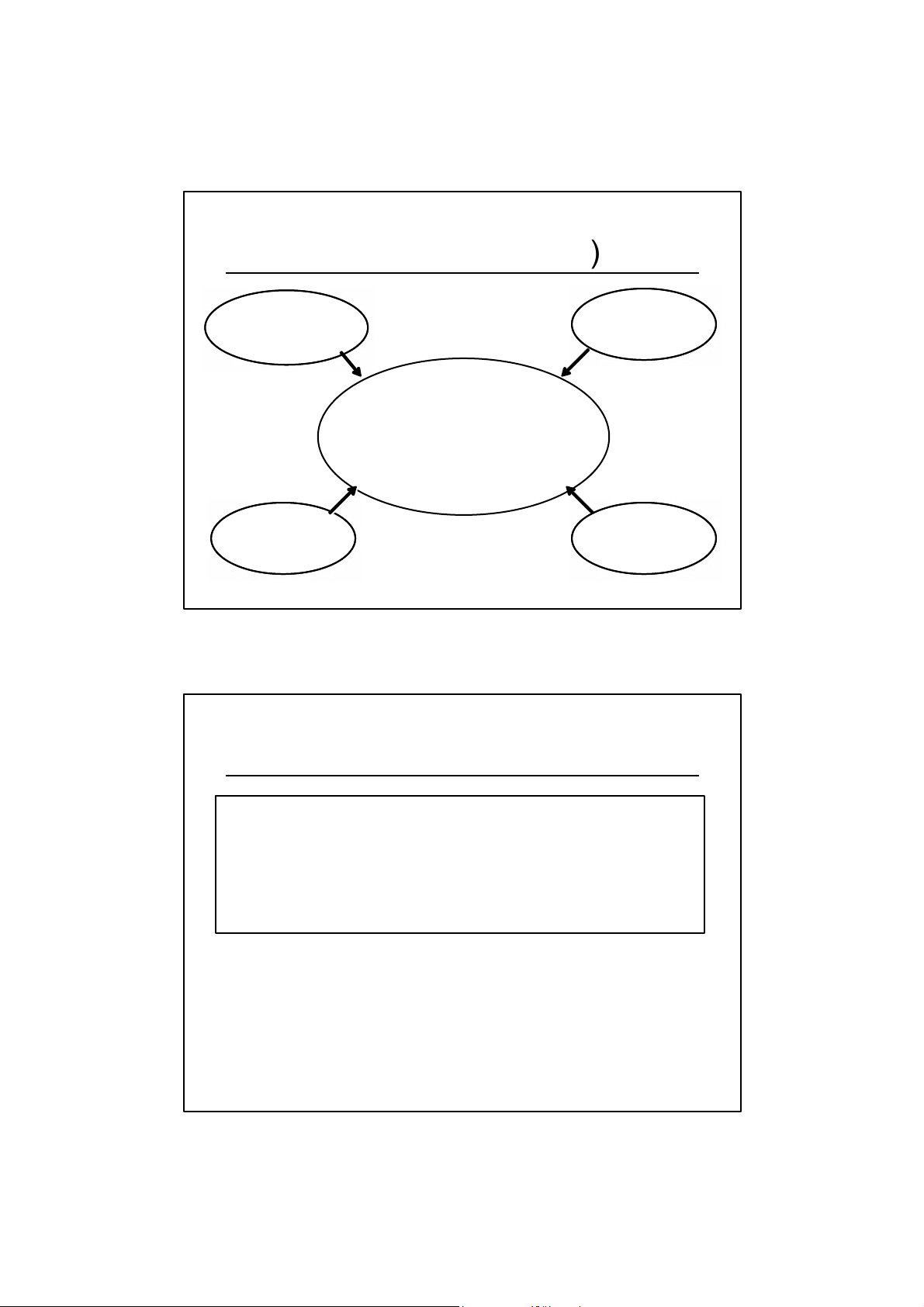

Phân loại chi phí để hạch toán chi phí cho đối tượng

Đối tượng chi phí là bất kỳ thứ gì muốn có dữ liệu chi phí. Sản phẩm Khách hàng Phân xưởng 6

Phân loại chi phí để hạch toán chi phí cho đối tượng Chi phí trực tiếp Chi phí gián tiếp

¥ Chi phí có thể xác định ¥ Các chi phí không thể dễ dàng và thuận tiện xác định dễ dàng và cho một đơn vị sản

thuận tiện cho một đơn

phẩm hoặc đối tượng chi

vị sản phẩm hoặc đối phí khác. tượng chi phí khác.

¥ Ví dụ: chi phí vật liệu trực, chi

¥ Ví dụ: Chi phí sản xuất

phí nhân công trực tiếp chung Chi phí chung

Chi phí phát sinh để hỗ trợ một số đối tượng chi

phí. Các chi phí này không thể xác định riêng cho

từng đối tượng chi phí riêng lẻ nào. 7 lOMoAR cPSD| 58702377 Bài tập 1-1 8 Mục tiêu học tập 2

Xác định và đưa ra ví dụ

về từng loại trong ba loại

chi phí sản xuất cơ bản. 9 lOMoAR cPSD| 58702377

Phân loại chi phí cho các công ty sản xuất: Chi phí sản xuất Chi phí vật Chi phí lao Chi phí sản liệu trực tiếp động trực tiếp xuất chung 10

Chi phí vật liệu trực tiếp

Vật liệu trực tiếp là những vật liệu trở thành một bộ

phận cấu thành của thành phẩm và chi phí của nó được hạch toán dễ dàng cho thành phẩm 11 lOMoAR cPSD| 58702377 Ví dụ: Bánh xe được lắp vào ô tô

Chi phí lao động trực tiếp

Chi phí lao động trực tiếp là những chi phí lao động có thể

dễ dàng hạch toán được cho từng đơn vị sản phẩm. 12 lOMoAR cPSD| 58702377 Ví dụ: Tiền công công nhân lắp ráp ô tô Chi phí sản xuất chung

Chi phí sản xuất chung bao gồm tất cả các

chi phí sản xuất còn lại trừ vật liệu trực

tiếp và lao động trực tiếp. Các chi phí này

khó hạch toán cho các thành phẩm cụ thể. 13 lOMoAR cPSD| 58702377 Chi phí sản xuất chung

Bao gồm vật liệu gián tiếp

Bao gồm lao động gián tiếp

không thể dễ dàng hoặc

không thể dễ dàng hoặc thuận

thuận tiện hạch toán cho

tiện hạch toán cho các đơn vị

các đơn vị sản phẩm cụ thể. sản phẩm cụ thể.

Ví dụ: Keo để lắp ráp ghế

Ví dụ: Nhân viên quản lý phân xưởng 14

Chi phí sản xuất chung -Ví dụ Ví dụ

• Khấu hao thiết bị sản xuất

• Chi phí tiện ích (Utility costs)

• Phí bảo hiểm phát

sinh để vận hành một cơ sở sản xuất

Chỉ những chi phí gián tiếp liên quan đến

việc vận hành nhà máy mới được tính

vào chi phí sản xuất chung. 15 lOMoAR cPSD| 58702377

Chi phí cơ bản và chi phí chế biến

Chi phí sản xuất thường được phân loại như sau: CP vật liệu CP lao CP sản xuất trực tiếp động tiếp chung Chi phí Chi phí chế cơ bản biến 16 Chi ph ngoi s ả n xu ấ t Chi phí quản lý Chi phí bán hàng doanh nghiệp

Chi phí cần thiết để nhận

Tất cả chi phí điều hành,

đơn đặt hàng và giao thành tổ chức và văn thư. phẩm cho khách hàng

Chi phí quản lý có thể là

Chi phí bán hàng có thể là chi phí trực tiếp hoặc

chi phí trực tiếp hoặc chi phí gián tiếp. gián tiếp. 17 lOMoAR cPSD| 58702377 B i t ậ p 1-2 18 Mục tiêu học tập 3 Hiểu các phân loại chi

phí được sử dụng để lập báo cáo tài chính: chi phí sản phẩm và chi phí kỳ. 19 lOMoAR cPSD| 58702377

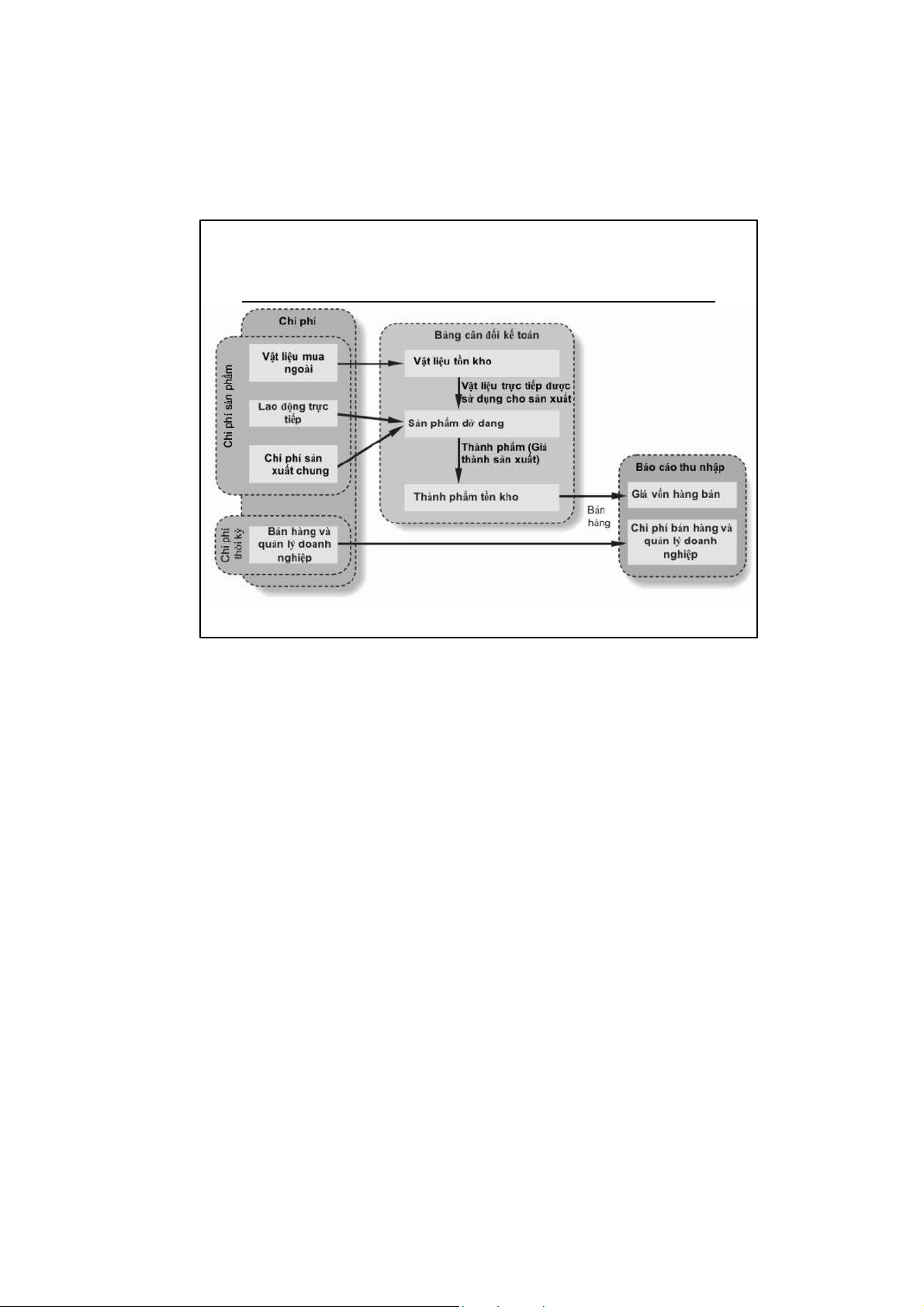

Chi phí sản phẩm (ProductCosts)

Chi phí sản phẩm bao gồm tất cả các chi

phí liên quan đến việc mua hoặc sản xuất một sản phẩm.

Giá thành sản phẩm “gắn liền” với một đơn vị

sản phẩm khi nó được mua hoặc sản xuất và

gắn liền với từng đơn vị sản phẩm khi nó vẫn là

hàng tồn kho đang chờ bán. 20 Chi phí sản phẩm

Đối với công ty sản xuất, chi phí sản phẩm gồm:

• Nguyên liệu thô (Raw materials): bao gồm bất kỳ vật

liệu nào được sử dụng trong sản phẩm cuối cùng.

• Chi phí sản xuất dở dang (Work in process): gồm

các đơn vị sản phẩm mới hoàn thiện một phần và cần

hoàn thiện thêm trước khi chúng sẵn sàng để bán cho khách hàng.

• Thành phẩm (Finished goods costs): gồm các đơn

vị sản phẩm đã hoàn thành công đoạn chế biến cuối

cùng mà chưa được bán cho khách hàng. 21 lOMoAR cPSD| 58702377 Chi phí sản phẩm

• Khi vật liệu trực tiếp được sử dụng trong sản xuất,

chi phí của chúng được chuyển từ Nguyên liệu thô

sang Chi phí sản xuất dở dang.

• Chi phí lao động trực tiếp và chi phí sản xuất

chung được thêm vào Chi phí sản xuất dở dang

để chuyển đổi vật liệu trực tiếp thành thành phẩm

• Sau khi hoàn thành chế biến, chi phí của chúng

được chuyển từ Chi phí sản xuất dở dang sang Thành phẩm.

• Khi một nhà sản xuất bán thành phẩm của mình

cho khách hàng, chi phí được chuyển từ Thành

phẩm sang Giá vốn hàng bán. 22

Ph n loại chi ph cho việc lập b o c o t i ch nh

Chi phí sản phẩm gồm chi

bao gồm tất cả chi phí Chi

phí thời kỳ phí vật liệu trực tiếp, chi bán hàng và chi phí

phí lao động trực tiếp và

quản lý doanh nghiệp. chi

phí sản xuất chung Hàng tồn kho Giá vốn hàng bán Chi phí B n Bảng cân Báo cáo kết quả

đối kế toán hoạt động sản xuất kinh doanh

Báo cáo kết quả hoạt động sản xuất kinh doanh lOMoAR cPSD| 58702377 23

Phân loại chi phí cho việc lập báo cáo tài chính 24 lOMoAR cPSD| 58702377 Câu hỏi 1

Chi phí nào sau đây sẽ được coi là chi phí thời kỳ trong

một công ty sản xuất? (2 phương án)

A. Khấu hao thiết bị sản xuất

B. Khấu hao trụ sở làm việc của công ty.

C. Chi phí vật liệu trực tiếp.

D. Chi phí điện để thắp sáng phân xưởng sản xuất. E. Hoa hồng bán hàng. 25 Mục tiêu học tập 4 Hiểu các phân loại chi

phí được sử dụng để dự đoán hình thái chi phí:

chi phí biến đổi, chi phí

cố định và chi phí hỗn hợp. 28 lOMoAR cPSD| 58702377

Phân loại chi phí được sử dụng để

dự đoán hình thái chi phí Chi phí biến đổi

Một chi phí biến đổi có tổng chi phí thay đổi tỷ lệ

thuận với những thay đổi về mức độ hoạt động. 30 lOMoAR cPSD| 58702377

Chi phí biến đổi trên một đơn vị khối lượng là không đổi.

Hình thái chi phí liên quan đến cách

chi phí nhất định sẽ thay đổi như thế

nào khi mức độ hoạt động thay đổi.

Các phân loại phổ biến nhất là:

•Chi phí biến đổi (Variable costs).

•Chi phí cố định (Fixed costs). lOMoAR cPSD| 58702377

•Chi phí hỗn hợp (Mixed costs). 29 lOMoAR cPSD| 58702377 Cơ sở hoạt động

( Tác nhân chi phí -CostDri ) ver Số lượng Giờ máy sản xuất Một thước đo của bất cứ điều gì gây ra sự biến động của một chi phí biến đổi Số lượng bán Giờ lao động 31

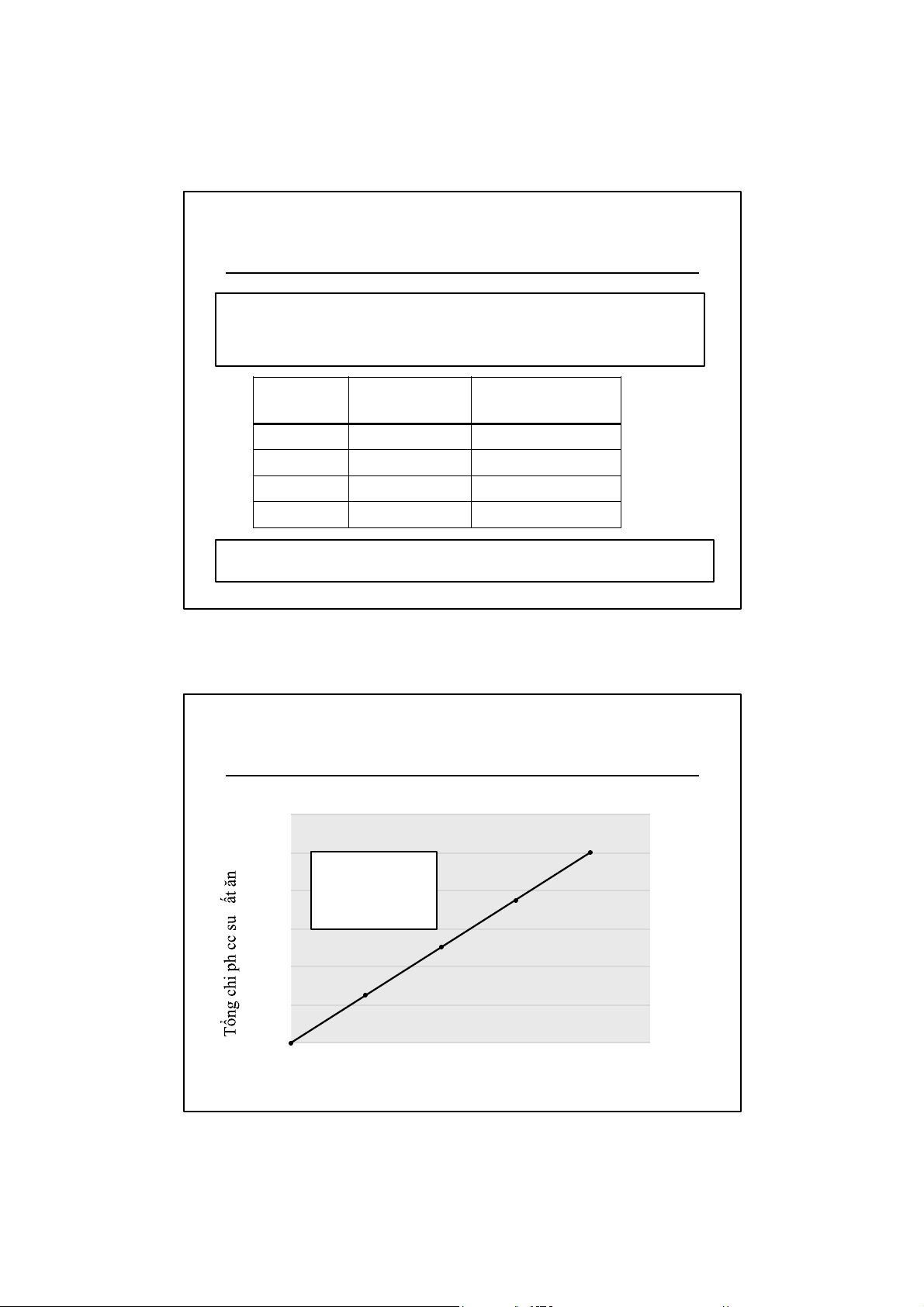

Chi phí biến đổi –Ví dụ

Nooksack Expeditions cung cấp các

chuyến du ngoạn bằng bè hàng ngày

trên sông. Công ty cung cấp các thiết

bị cần thiết, hướng dẫn viên, phục vụ bữa ăn cho khách. 32 lOMoAR cPSD| 58702377

Chi phí biến đổi –Ví dụ

Các bữa ăn được mua từ một nhà cung

cấp thực phẩm với giá $30 một người cho một chuyến tham quan. Số lượng

Chi phí ăn Tổng chi phí của khách mỗi khách các suất ăn 250 30 $ 7.500 500 30 15.000 750 30 22.500 1.000 30 30.000

Tổng chi phí biến đổi thay đổi khi mức độ hoạt động thay đổi.

Chi phí biến đổi cho một đơn vị không đổi. 33

Chi phí biến đổi –Ví dụ

Tổng chi phí các suất ăn 1200 1000 T ổ ng chi ph bi ế n

đổ i t ă ng t ỷ l ệ thu ậ n 800

v ớ i m ứ c độ ho ạ t độ ng 600 400 200 0 0 200 400 600 800 1000 1200 S ố l ượ ng khch 34

Tài liệu liên quan:

-

Giáo Trình Hvntd: Hành Vi Người Tiêu Dùng và Chiến Lược Marketing

62 31 -

TOP câu hỏi trắc nghiệm về thuế | Môn Kế toán doanh nghiệp 2 - Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

80 40 -

Giáo trình Môn Kế toán doanh nghiệp 2 | Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

109 55 -

Giáo trình môn Kế toán doanh nghiệp 2 | Trường Cao đẳng nghề cơ giới và thủy lợi

607 304