Giáo trình Môn Kế toán doanh nghiệp 2 | Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

Chi phí sản xuất là toàn bộ chi phí và lao động sống và lao động vật hóa mà doanh nghiệp đã bỏ ra để tiến hành sản xuất kinh doanh trong một kỳ nhất định được biểu hiện bằng tiền. Tài liệu được sưu tầm gồm 186 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán doanh nghiệp 2 5 tài liệu

Trường: Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai 15 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58702377

BỘ NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

TRƯỜNG CAO ĐẲNG NGHỀ CƠ GIỚI VÀ THỦY LỢI

................................................... KHOA KINH TẾ GIÁO TRÌNH

KẾ TOÁN DOANH NGHIỆP 2

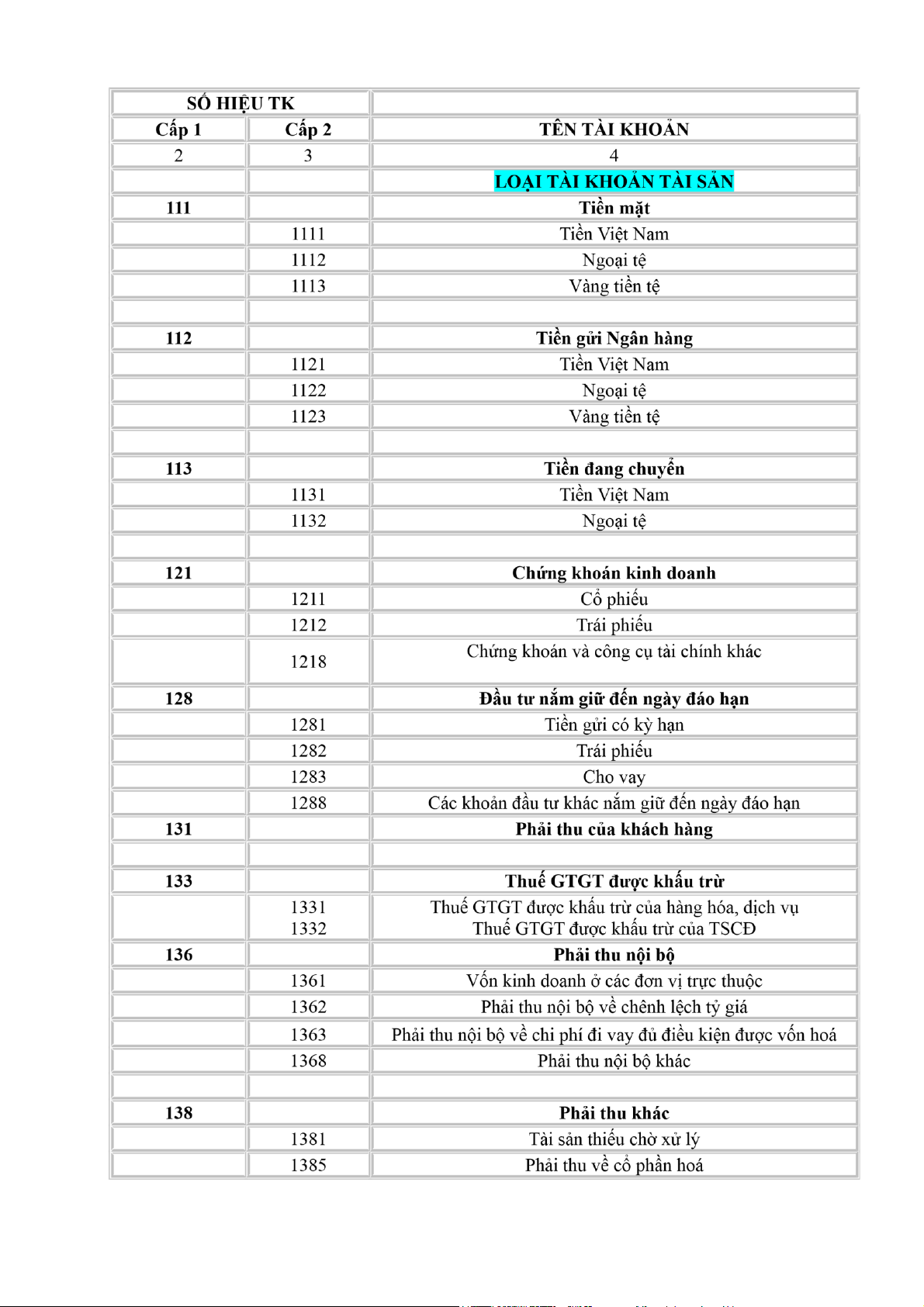

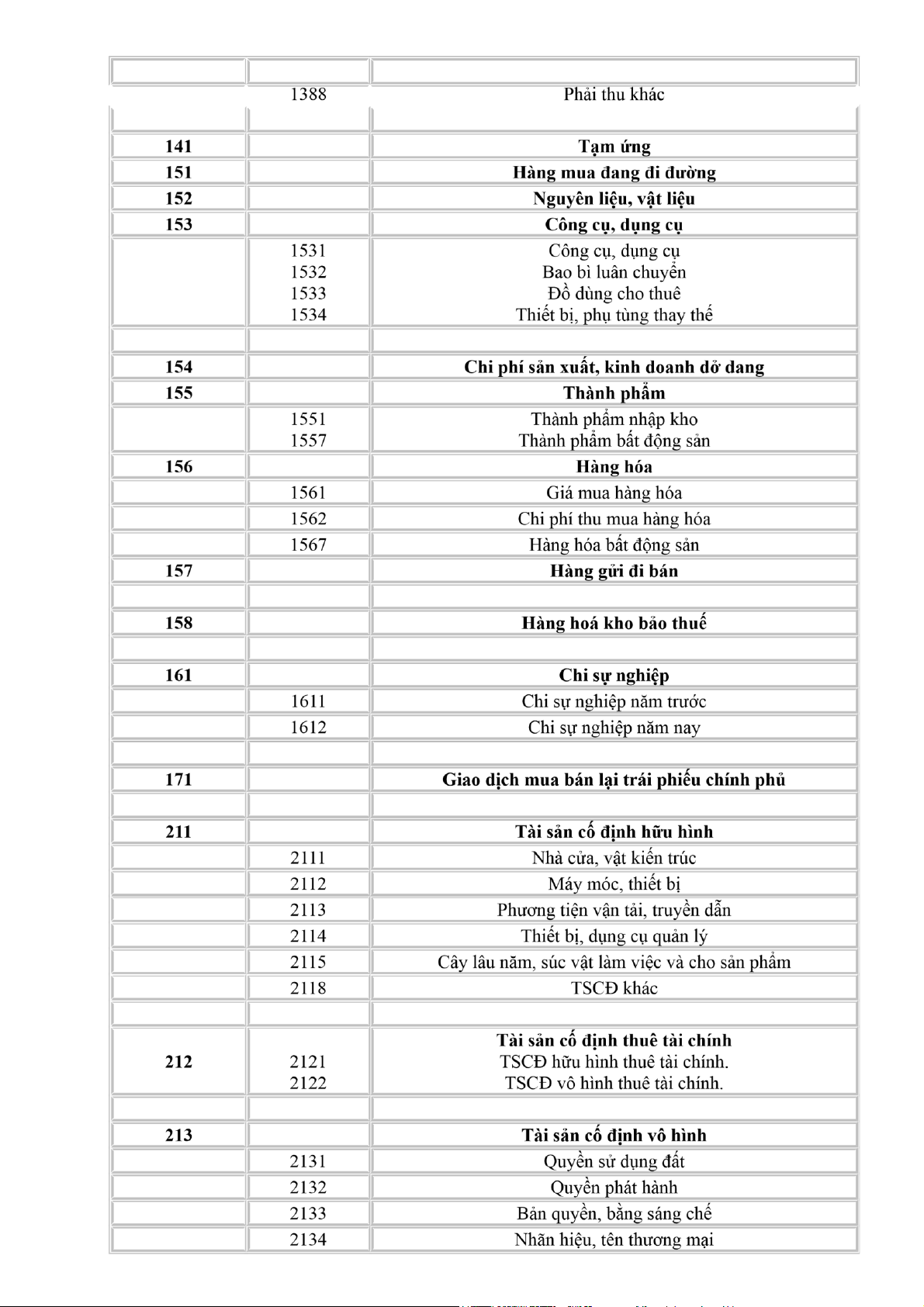

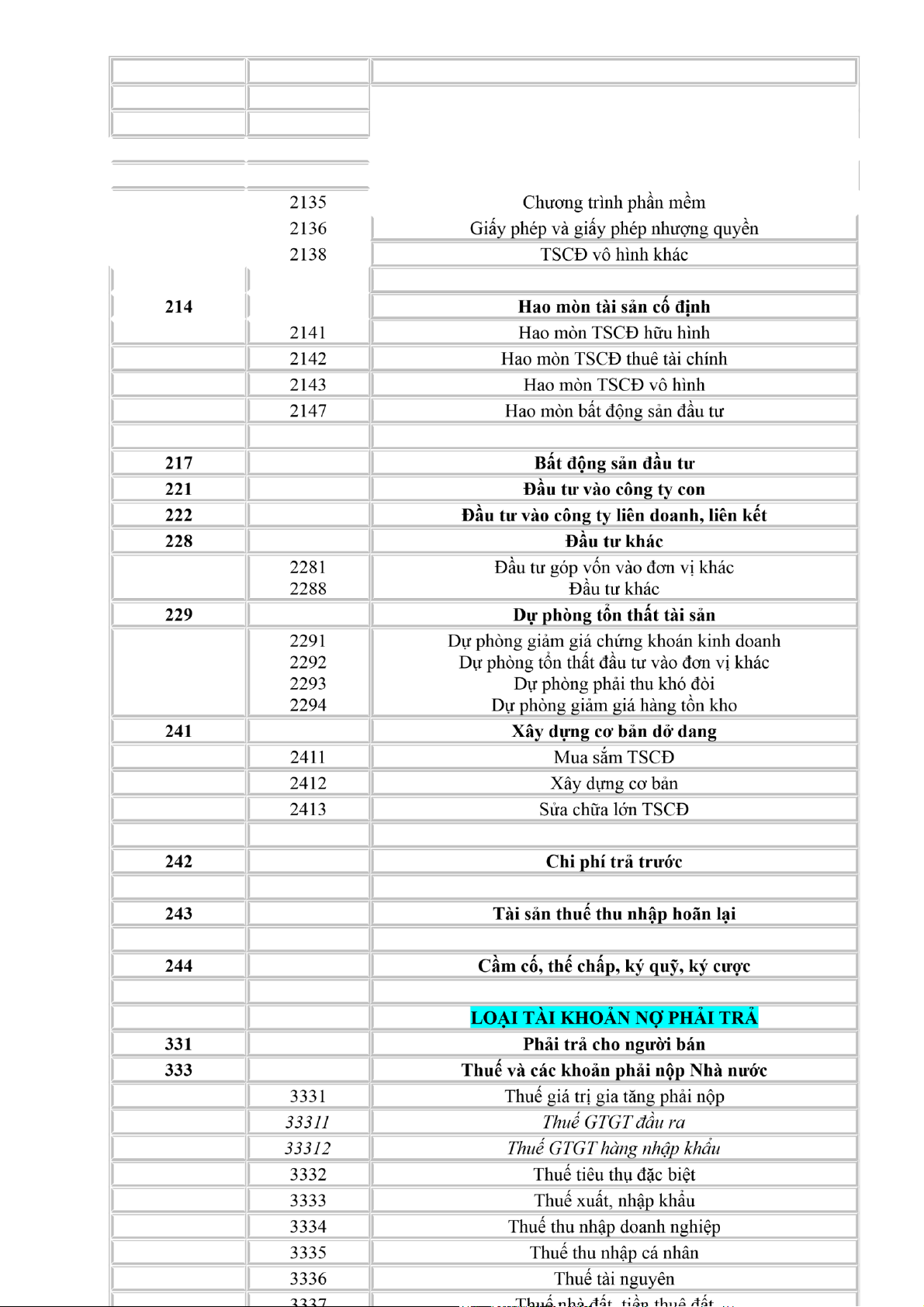

DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

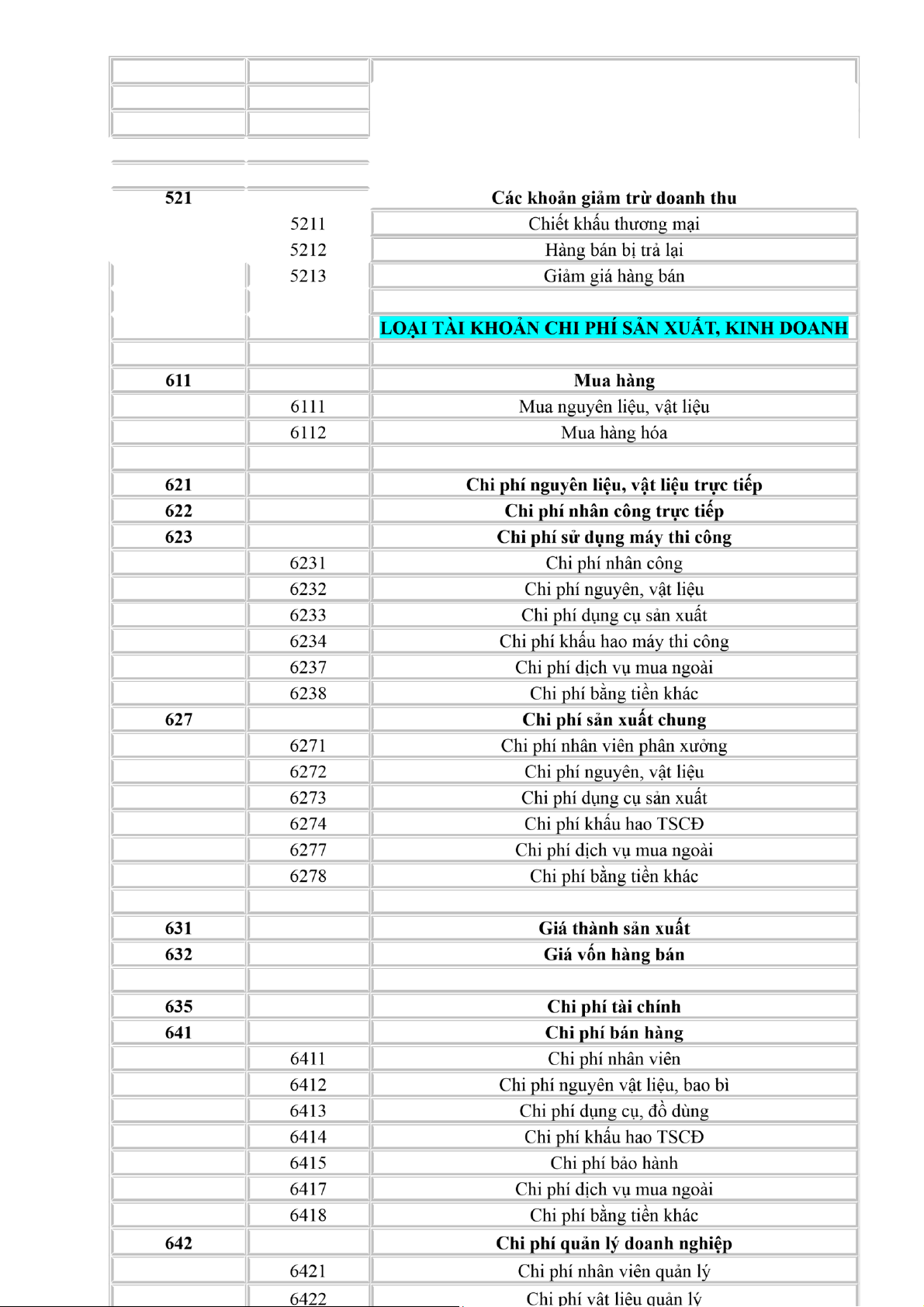

(Ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 c甃ऀ a Bô tài ch椃Ānh)̣ lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 33382 Các loại thuế khác lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 3339 lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377 lOMoAR cPSD| 58702377

CHƯƠNG 1: KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM

I/ NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM 1/ Khái niệm -

Chi phí sản xuất là toàn bộ chi phí và lao động sống và lao động vật hóa mà doanh nghiệp đã bỏ

ra để tiến hành sản xuất kinh doanh trong một kỳ nhất định được biểu hiện bằng tiền. -

Giá thành sản phẩm là biểu hiện bằng tiền toàn bộ các khoản chi phí mà doanh nghiệp bỏ ra bất

kể ở kỳ nào nhưng có liên quan đến khối lượng sản phẩm đã hoàn thành trong kỳ. -

Mối quan hệ giữa CPSX và giá thành sản phẩm:

+ Chi phí sản xuất phản ánh mặt hao phí của quá trình sản xuất, còn giá thành phản ánh kết quả sản xuất.

+ Chi phí sản xuất gắn với từng thời kỳ phát sinh chi phí, còn gía thành lại đồng thời liên quan tới cả

chi phí phát sinh trong kỳ và chi phí kỳ trước (chi phí dở dang đầu kỳ) chuyển sang. -

Các loại chi phí sản xuất hình thành nên giá thành sản phẩm trong doanh nghiệp.

+ Chi phí nguyên vật liệu: toàn bộ giá trị nguyên vật liệu trực tiếp sử dụng cho sản xuất sản phẩm.

+ Chi phí nhân công là toàn bộ tiền lương chính, lương phụ và các khoản trích theo lương và các khoản

phải trả cho công nhân trực tiếp sản xuất sản phẩm.

+ Các khoản chi phí còn lại phát sinh tại phân xưởng sản xuất

VD: Chi phí khấu hao tài sản, chi phí dịch vụ mua ngoài, chi phí bằng tiền khác. Mục tiêu

- Thứ nhất, cung cấp thông tin cho việc lập báo cáo tài chính.

- Thứ hai, cung cấp thông tin phục vụ cho hoạch định, kiểm soát và ra quyết định chi phí trong nội bộ doanh nghiệp.

- Thứ ba, cung cấp thông tin để tiến hành nghiên cứu cải tiến chi phí sản xuất.

2/ Đối tượng tập hợp chi phí sản xuất và tính giá thành

2.1/ Đối tượng tập hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản xuất là phạm vi, giới hạn nhất định để tập hợp chi phí sản xuất phát sinh.

Phạm vi tập hợp chi phí có thể là:

- Nơi phát sinh chi phí (Phân xưởng, bộ phận sản xuất, giai đoạn công nghệ,...)

- Nơi gánh chịu chi phí (sản phẩm, lao vụ; bộ phận, chi tiết bộ phận; công trình, hạng mục công trình,đơn đặt hàng…)

V椃Ā dụ: Đối tượng tập hợp chi ph椃Ā:

- Từng sản phẩm, chi tiết sản phẩm, nhóm sản phẩm, đơn đặt hàng công trình

- Từng phân xưởng, bộ phận sản xuất, giai đoạn công nghệ sản xuất - Toàn bộ quy trình công nghệ sản

xuất sản phẩm, toàn doanh nghiệp - Từng cây trồng, con gia súc chăn nuôi....

2.2/ Đối tượng tính giá thành

Đối tượng tính giá thành sản phẩm là khối lượng sản phẩm, dịch vụ hoàn thành nhất định mà doanh

nghiệp cần tính tổng giá thành và giá thành đơn vị.

3/ Kỳ tính giá thành lOMoAR cPSD| 58702377

Kỳ tính giá thành sản phẩm là khoảng thời gian cần thiết phải tiến hành tập hợp, tổng hợp chi phí sản

xuất và tính tổng giá thành, giá thành đơn vị. Tuỳ thuộc vào đặc điểm kinh tế, kỹ thuật sản xuất và nhu

cầu thông tin giá thành mà kỳ tính giá thành được xác định khác nhau, thông thường được chọn là tháng, quý, năm.

II/ KẾ TOÁN CHI PHÍ SẢN XUẤT

1/ Kế toán chi phí nguyên vật liệu trực tiếp

1.1/ Tài khoản sử dụng, nội dung và kết cấu

TK 621 “Chi phí nguyên vật liệu trực tiếp” -

Bên Nợ : Giá thực tế nguyên vật liệu xuất dùng trực tiếp cho sản xuất sản phẩm trong kỳ ở các phân xưởng sản xuất. - Bên Có :

+ Giá thực tế của nguyên vật liệu sử dụng không hết nhập lại kho. +

Kết chuyển chi phí nguyên vật liệu trực tiếp vào TK tính giá thành -

TK 621 không có số dư cuối kỳ.

TK này còn mở chi tiết cho từng đối tượng chịu chi phí

1.2/ Phương pháp hạch toán

1.2.1/ Theo phương pháp kê khai thường xuyên

1/ Xuất kho NVL sử dụng trực tiếp để sản xuất sản phẩm

Nợ TK 621 – Chi phí NVLTT Có TK 152 – NVL

2/ Trường hợp mua NVL về không nhập kho mà xuất dùng trực tiếp cho việc sản xuất sản phẩm:

Nợ TK 621 – Chi phí NVLTT

Nợ TK 133 – Thuế GTGT được khấu trừ Có TK 331, 111, 112

3/ Giá trị nguyên vật liệu đã xuất kho sử dụng không hết:

3a/ Nếu trả lại kho, ghi:

Nợ TK 152 – Nguyên vật liệu Có TK 621 – Chi phí NVLTT

3b/ Nếu để tại phân xưởng chuyển sang sử dụng cho kỳ sau phải ghi giảm chi phí kỳ kế toán này (kế

toán dung bút toán đỏ để điều chỉnh (ghi số âm)):

Nợ TK 621 – Chi phí NVLTT

Có TK 152 – Nguyên vật liệu

3c/ Qua kỳ sau ghi bút toán đen để chuyển thành chi phí của kỳ sau: Nợ 621 – Chi phí NVLTT

Có 152 – Nguyên vật liệu

4/ Cuối kỳ kết chuyển chi phí nguyên vật liệu để tính giá thành:

Nợ TK 154 – Chi phí SXKD dở dang Có TK 621 – Chi phí NVLTT

1.2.2/ Theo phương pháp kiểm kê định kỳ

1/ Đầu kỳ kế toán chuyển giá trị sản phẩm dở dang kỳ trước sang tài khoản 631: lOMoAR cPSD| 58702377

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí SXKD dở dang

2/ Đặc điểm của phương pháp kiểm kê định kỳ là chỉ theo dõi chi tiết hàng tồn và nhập kho đến cuối kỳ

kiểm kê mới xác định được giá trị xuất kho, ghi:

Nợ TK 621 – Chi phí NVLTT Có TK 611 – Mua hàng

3/ Cuối kỳ kết chuyển chi phí NVLTT để tính giá thành:

Nợ TK 631 – Giá thành sản xuất Có TK 621 – Chi phí NVLTT

4/Cuối kỳ kiểm kê đánh giá sản phẩm dở dang cuối kỳ ghi:

Nợ TK 154 – Chi phí SXKD dở dang

Có TK 631 – Giá thành sản xuất

5/ Giá thành sản phẩm đã hoàn thành nhập kho hay cung cấp cho khách hàng ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 631 – Giá thành sản xuất

2/ Kế toán chi phí nhân công trực tiếp

2.1/ Tài khoản sử dụng, nội dung và kết cấu

TK 622 “Chi phí nhân công trực tiếp” -

Bên Nợ : Chi phí nhân công trực tiếp sản xuất sản phẩm, lao vụ phát sinh trong kỳ ở các phân xưởng sản xuất. -

Bên Có : Cuối kỳ kết chuyển chi phí nhân công trực tiếp vào TK tính giá thành - TK

622 cuối kỳ không có số dư.

TK này còn mở chi tiết theo từng đối tượng chịu chi phí ở từng phân xưởng, bộ phận sản xuất.

2.2/ Phương pháp hạch toán

1/ Số tiền lương và các khoản phụ cấp có tính chất lương phải trả cho công nhân trực tiếp sản xuất phát sinh trong kỳ ghi: Nợ TK 622 – Chi phí NCTT

Có TK 334 – Phải trả người lao động

2/ Trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định trên tiền lương của công nhân sản xuất tính vào chi phí SXKD ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 338 – Phải trả, phải nộp khác

3/ Trích trước tiền lương nghỉ phép của công nhân sản xuất theo kế hoạch tính vào chi phí kỳ này ghi: Nợ TK 622 – Chi phí NCTT

Có TK 335 – Chi phí phải trả

4/ Cuối kỳ kết chuyển chi phí nhân công trực tiếp để tính giá thành

Nợ TK 154 – Chi phí SXKD dở dang Có TK 622 – Chi phí NCTT

3/ Kế toán chi phí sản xuất chung

3.1/ Tài khoản sử dụng, nội dung và kết cấu lOMoAR cPSD| 58702377

TK 627 – Chi phí sản xuất chung, tài khoản 627 có 6 tài khoản cấp 2:

+ TK 6271: Chi phí nhân viên phân xưởng

+ TK 6272: Chi phí vật liệu

+ TK 6273: Chi phí dụng cụ sản xuất

+ TK 6274: Chi phí khấu hao TSCĐ

+ TK 6277: Chi phí dịch vụ mua ngoài

+ TK 6278: Chi phí bằng tiền khác -

Bên Nợ : Chi phí sản xuất chung phát sinh trong kỳ - Bên Có :

+ Các khoản ghi giảm chi phí sản xuất chung (nếu có)

+ Kết chuyển chi phí sản xuất chung vào TK tính giá thành cho các đối tượng liên quan -

TK 627 không có số dư cuối kỳ.

3.2/ Phương pháp hạch toán

1/ Khi tính tiền lương, tiền công, các khoản phụ cấp phải trả cho nhân viên của phân xưởng; tiền ăn giữa

ca của nhân viên quản lý phân xưởng, bộ phận, tổ, đội sản xuất, ghi:

Nợ TK 627 - Chi phí sản xuất chung (6271)

Có TK 334 - Phải trả người lao động.

2/ Khi trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn được tính theo tỷ

lệ quy định hiện hành trên tiền lương phải trả cho nhân viên phân xưởng, bộ phận, đội sản xuất, ghi: Nợ

TK 627 - Chi phí sản xuất chung (6271)

Có TK 338 - Phải trả, phải nộp khác (3382, 3383, 3384, 3389).

3/ Khi xuất vật liệu dùng chung cho phân xưởng, như sửa chữa, bảo dưỡng TSCĐ dùng cho quản lý

điều hành hoạt động của phân xưởng, ghi:

Nợ TK 627 - Chi phí sản xuất chung (6272) Có

TK 152 - Nguyên liệu, vật liệu.

4/ Khi xuất công cụ, dụng cụ sản xuất có tổng giá trị nhỏ sử dụng cho phân xưởng, bộ phận, tổ, đội sản

xuất, căn cứ vào phiếu xuất kho, ghi:

Nợ TK 627 - Chi phí sản xuất chung (6273) Có

TK 153 - Công cụ, dụng cụ.

5a/ Khi xuất công cụ, dụng cụ sản xuất có tổng giá trị lớn sử dụng cho phân xưởng, bộ phận, tổ, đội sản

xuất, căn cứ vào phiếu xuất kho, ghi:

Nợ TK 242 - Chi phí trả trước

Có TK 153 - Công cụ, dụng cụ.

5b/ Khi phân bổ giá trị công cụ, dụng cụ vào chi phí sản xuất chung, ghi:

Nợ TK 627 - Chi phí sản xuất chung (6273)

Có TK 242 - Chi phí trả trước

6/ Trích khấu hao máy móc, thiết bị, nhà xưởng sản xuất,. . . thuộc phân xưởng, bộ phận, tổ, đội sản xuất, đội, ghi:

Nợ TK 627 - Chi phí sản xuất chung (6274) Có TK 214 - Hao mòn TSCĐ.

7/ Chi phí dịch vụ mua ngoài phục vụ phân xưởng, bộ phận, tổ, đội sản xuất, ghi: lOMoAR cPSD| 58702377

Nợ TK 627 - Chi phí sản xuất chung (6278)

Nợ TK 133 - Thuế GTGT được khấu trừ (Nếu được khấu trừ thuế GTGT)

Có các TK 111, 112, 331,. . .

8/Các khoản chi bằng tiền khác dùng cho hoạt động sản xuất tại phân xưởng, ghi:

Nợ TK 627 - Chi phí bằng tiền khác (6278)

Nợ TK 133 – Thuế giá trị gia tang được khấu trừ Có 111,112,141,…

9/ Các khoản ghi giảm chi phí sản xuất chung Nợ các TK 111, 112, 138,. . .

Có TK 627 - Chi phí sản xuất chung.

10/ Cuối kỳ kế toán, căn cứ vào Bảng phân bổ chi phí sản xuất chung để kết chuyển hoặc phân bổ chi

phí sản xuất chung vào các tài khoản có liên quan cho từng sản phẩm, nhóm sản phẩm, dịch vụ theo tiêu thức phù hợp:

10a/ Đối với doanh nghiệp áp dụng phương pháp kê khai thường xuyên:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán ( chi phí sản xuất chung cố định không phân bổ)

Có TK 627 - Chi phí sản xuất chung.

10b/ Đối với doanh nghiệp áp dụng phương pháp kiểm kê định kỳ:

Nợ TK 631 - Giá thành sản xuất

Nợ TK 632 – Giá vốn hàng bán ( chi phí sản xuất chung cố định không phân bổ)

Có TK 627 - Chi phí sản xuất chung.

4/ Kế toán tập hợp chi phí sản xuất

4.1/ Tài khoản sử dụng, nội dung và kết cấu

TK 154 – Chi phí sản xuất, kinh doanh dở dang Bên Nợ: -

Tập hợp chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung

phát sinh trong kỳ liên quan đến sản xuất sản phẩm, dịch vụ. Bên có: -

Trị giá phế liệu thu hồi trị giá sản phẩm hỏng không sửa chửa được. -

Trị giá nguyên vật liệu, hàng hóa gia công xong nhập kho. -

Giá thành sản xuất thực tế của sản phẩm đã chế tạo xong nhập kho hoặc chuyển đi bán. - Chi

phí thực tế của khối lượng địch vụ đã cung cấp hoàn thành cho khách hàng Số dư bên Nợ: -

Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ.

4.2/ Phương pháp hạch toán

1/ Cuối kỳ, kế toán kết chuyển chi phí nguyên liệu, vật liệu trực tiếp theo đối tượng tập hợp chi phí sản xuất, kinh doanh, ghi:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nguyên liệu, vật liệu trên mức bình thường)

Có TK 621 - Chi phí nguyên liệu, vật liệu trực tiếp. lOMoAR cPSD| 58702377

2/ Cuối kỳ, kế toán kết chuyển chi phí nhân công trực tiếp theo từng đối tượng tập hợp chi phí, ghi: Nợ

TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí nhân công trên mức bình thường)

Có TK 622 - Chi phí nhân công trực tiếp.

3/ Cuối kỳ, kế toán thực hiện việc tính toán, phân bổ và kết chuyển chi phí sản xuất chung cho từng đối

tượng tập hợp chi phí, ghi:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 - Giá vốn hàng bán (Phần chi phí sản xuất chung cố định không phân bổ vào giá thành sản phẩm)

Có TK 627 - Chi phí sản xuất chung.

4/ Trị giá sản phẩm phụ thu hồi ghi:

Nợ TK 155P - Nguyên liệu, vật liệu

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang.

5/ Trị giá phế liệu thu hồi, nguyên liệu, vật liệu xuất thuê ngoài gia công xong nhập lại kho, ghi: Nợ

TK 152 - Nguyên liệu, vật liệu

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang.

6/ Giá thành sản xuất thực tế sản phẩm sản xuất xong nhập kho hoặc tiêu thụ ngay, ghi:

Nợ TK 155 - Thành phẩm nhập kho

Nợ TK 632 - Giá vốn hàng bán (tiêu thụ ngay)

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang

III/ ĐÁNH GIÁ SẢN PHẨM DỞ DANG

1/ Khái niệm sản phẩm dở dang -

Sản phẩm dở dang la những sản phẩm chưa hoàn thành hết các giai đoạn chế biến của quy trình

công nghệ, hoặc đã hoàn thành rồi nhưng chưa làm thủ tục nhập kho thành phẩm. -

Đánh giá sản phẩm dở dang cuối kỳ là công việc của kế toán nhằm xác định chi phí sản xuất

nằm trong sản phẩm dở dang cuối kỳ là bao nhiêu để mục đích tính giá thành sản phẩm chính được chính xác.

2/ Phương pháp đánh giá sản phẩm dở dang cuối kỳ

2.1/ Đánh giá sản phẩm dở dang theo chi phí NVL chính

Theo phương pháp này kế toán kế toán chỉ tính chi phí vật liệu chính nằm trong sản phẩm dở dang cuối kỳ.

Ưu điểm: đơn giản, dễ tính

Nhược diểm: kém chính xác, nhưng có thể áp dụng ở những sản phẩm mà chi phí nguyên vật liệu chính

chiếm tỷ lệ lớn trong cơ cấu giá thành sản phẩm. Công thức: Chi phí NVLC dở Chi phí NVLC phát Chi phí dang đầu kỳ + sinh trong kỳ Số lương sản phẩm NVLC dở = * lOMoAR cPSD| 58702377 dang cuối kỳ Số lượng sản phẩm +

Số lượng sản phẩm dở dang cuối kỳ

hoàn thành dở dang cuối kỳ

2.2/ Đánh giá sản phẩm dở dang theo chi phí NVL TT lOMoAR cPSD| 58702377

Theo phương pháp này chi phí sản xuất dở dang cuối kỳ chỉ tính chi phí nguyên vật liệu trực

tiếp (gồm NVLC và NVLP), các chi phí chế biến khác (chi phí nhân công trực tiếp, chi phí sản xuất

chung) tính hết cho sản phẩm hoàn thành mà không tính cho sản phẩm dở dang. Phương pháp này chỉ

thích hợp đối với những sản phẩm mà chi phí nguyên vật liệu trực tiếp chiếm tỷ lệ lớn trong cơ cấu giá

thành sản phẩm. Công thức: Chi phí NVLTT dở dang

Chi phí NVLC dở dang cuối Chi phí NVLP dở dang = + cuối kỳ kỳ cuối kỳ

Trường hợp nguyên vật liệu phụ bỏ từ đầu quá trình sản xuất: Chi phí NVLTT dở Chi phí NVLTT phát * Số lương sản phẩm dở dang cuối Chi phí dang đầu kỳ + sinh trong kỳ kỳ NVLTT dở =

dang cuối kỳ Số lượng sản phẩm +

Số lượng sản phẩm hoàn thành dở dang cuối kỳ

Trường hợp nguyên vật liệu phụ bỏ dần trong quá trình sản xuất: Chi phí NVLC dở Chi phí NVLC phát Chi phí dang đầu kỳ + sinh trong kỳ NVLC dở = * Số lương sản phẩm

dở dang Số lượng sản phẩm +

Số lượng sản phẩm cuối kỳ dang cuối kỳ hoàn thành dở dang cuối kỳ + Số lượng sản phẩm Chi phí NVLP =*

hoàn thành tương dở dang cuốiđương Chi phí NVLP dở Chi phí NVLP phát sinh dang đầu kỳ trong kỳ kỳ Số lượng sản phẩm

Số lượng sản phẩm hoàn + hoàn thành thành tương đương Trong đó:

Số lượng sản phẩm hoàn =

Số lượng sản phẩm dở dang cuối kỳ * Mức độ hoàn thành thành tương đương

Ví dụ : Tại phân xưởng sản xuất, trong tháng sản xuất được 80 SP, còn lại 20 SP dở dang. Chi phí sản

xuất dở dang đầu tháng 3.000.000 đ, chi phí sản xuất phát sinh trong tháng : Chi phí nguyên vật liệu

trực tiếp 21.000.000 đ, chi phí nhân công trực tiếp và chi phí sản xuất chung 6.000.000 đ

Yêu cầu : Đánh giá sản phẩm dở dang cuối kỳ theo chi phí NVL trực tiếp và tính tổng giá thành sản

xuất thực tế của sản phẩm hoàn thành

CPSXDDCK = [(3.000.000+21.000.000)/(80+20)]*20 = 4.800.000đ

3/ Phương pháp ước lượng SP hoàn thành tương đương

Theo phương pháp này chi phí sản xuất dở dang cuối kỳ được tính cho 3 khoản mục : -

Khoản mục chi phí nguyên vật liệu trực tiếp (621): Áp dụng công thức trong phương phápđánh

giá sản phẩm dở dang cuối kỳ theo NVLTT. -

Khoản mục chi phí nhân công trực tiếp và khoản mục chi phí sản xuất chung (622, 627): Công thức: lOMoAR cPSD| 58702377 Chi phí dở Chi phí NVLTT Chi phí NCTT dở Chi phí SXC dở = +

+ dang cuối kỳ dở dang cuối kỳ

dang cuối kỳ dang cuối kỳ

Trường hợp nguyên vật liệu phụ bỏ từ đầu quá trình sản xuất: Chi phí = Chi phí NVLTT dở + Chi phí NVLTT phát * Số lượng sản phẩm dang đầu kỳ sinh trong kỳ Số lượng sản phẩm + Số lượng sản phẩm hoàn thành dở dang cuối kỳ Chi phí NCTT dở Chi phí NCTT phát sinh dang đầu kỳ + trong kỳ Số lượng sản phẩm +

Số lượng sản phẩm hoàn hoàn thành thành tương đương Chi phí SXC dở dang Chi phí SXC phát sinh đầu kỳ + trong kỳ

NVLTT dở dở dang cuối kỳ dang cuối kỳ

Chi phí NCTTSố lượng sản phẩm dở dang cuối =* hoàn thành tương kỳđương

Chi phí SXCSố lượng sản phẩm dở dang cuối =*

hoàn thành tương kỳ Số lượng sản phẩm +

Số lượng sản phẩm hoàn đương hoàn thành thành tương đương Trong đó:

Số lượng sản phẩm hoàn

= Số lượng sản phẩm dở dang cuối kỳ * Mức độ hoàn thành thành tương đương

Trường hợp nguyên vật liệu phụ bỏ dần trong quá trình sản xuất: Chi phí NVLC dở Chi phí NVLC phát Chi phí dang đầu kỳ + sinh trong kỳ Số lương sản phẩm NVLC dở =* Số lượng sản phẩm + Số lượng sản phẩm hoàn thành dở dang cuối kỳ Chi phí NVLP dở Chi phí NVLP phát sinh dang đầu kỳ + trong kỳ Số lượng sản phẩm

+ Số lượng sản phẩm hoàn hoàn thành thành tương đương lOMoAR cPSD| 58702377 dở dang cuối kỳ dang cuối kỳ Chi phí NCTT dở Chi phí NCTT phát sinh dang đầu kỳ + trong kỳ

Chi phí NVLPSố Số lượng sản phẩm

+ Số lượng sản phẩm hoàn lượng sản phẩm dở dang cuối =* hoàn hoàn thành thành tương đương thành tương kỳđương Chi phí SXC dở dang Chi phí SXC phát sinh Chi phí NCTTSố đầu kỳ + trong kỳ

lượng sản phẩm dở dang cuối =* hoàn thành tương kỳđương

Chi phí SXCSố lượng sản phẩm dở dang cuối =* hoàn thành tương đương kỳ Số lượng sản phẩm +

Số lượng sản phẩm hoàn

hoàn thành thành tương đương Trong đó:

Số lượng sản phẩm hoàn =

Số lượng sản phẩm dở dang cuối kỳ * Mức độ hoàn thành thành tương đương

VD: Tại một doanh nghiệp sản xuất hạch toán hàng tồn kho theo phương pháp kế khai thường xuyên,

nộp thuế GTGT theo phương pháp khấu trừ. Giá trị SPDD đầu kỳ như sau: -

Chi phí NVLTT: 312.000. Trong đó, chi phí NVL chính: 300.000 và chi phí NVL phụ: 12.000 - Chi phí NCTT 230.000 -

Chi phí sản xuất chung 453.200

Các nghiệp vụ kinh tế phát sinh trong kỳ:

1/ Trị giá nguyên vật liệu chính xuất kho đưa vào sản xuất sản phẩm 12.000.000đ

2/ Trị giá nguyên vật liệu phụ xuất kho để sản xuất sản phẩm là 288.000đ, sử dụng ở bộ phận quản lý

phân xưởng là 3.760.000đ, bộ phận bán hàng 1.500.000đ, bộ phận QLDN 1.000.000đ 3/ Tiền lương

phải trả cho công nhân viên: -

Công nhân trực tiếp sản xuất sản phẩm: 3.840.000 -

Quản lý phân xưởng: 560.000 -

Bộ phận bán hàng: 2.500.000 - Bộ phận QLDN: 2.000.000

4/ Trích khấu hao TSCĐ trong kỳ: -

TSCĐ ở phân xưởng: 616.800 -

Bộ phận bán hàng: 600.000 - Bộ phận QLDN: 400.000

5/ Cuối kỳ, hoàn thành 1.000 sản phẩm nhập kho, còn 200 SPDD mức độ hoàn thành 50%. Biết rằng

doanh nghiệp đánh giá SPDD theo phương pháp ước lượng SPHT tương đương. Yêu cầu:

1/ Định khoản các nghiệp vụ kinh tế phát sinh.

2/ Tính giá thành sản phẩm trong 2 trường hợp:

Tài liệu liên quan:

-

Giáo Trình Hvntd: Hành Vi Người Tiêu Dùng và Chiến Lược Marketing

62 31 -

TOP câu hỏi trắc nghiệm về thuế | Môn Kế toán doanh nghiệp 2 - Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

80 40 -

Chương 1 - Khái niệm Chi Phí | Môn Kế toán doanh nghiệp 2 - Trường Cao đẳng Cơ giới và Thủy lợi Đồng Nai

77 39 -

Giáo trình môn Kế toán doanh nghiệp 2 | Trường Cao đẳng nghề cơ giới và thủy lợi

607 304