Chương 1: Khuôn mẫu báo cáo tài chính và các nguyên tắc kế toán | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

1 Quy định chung - Khuôn mẫu đưa ra các nguyên tắc và các yêu cầu kế toán cơ bản, các yếu tố và ghi nhận các yếu tố của BCTC phục vụ người sử dụng thông tin bên ngoài DN, nhằm: + Làm cơ sở cho việc xây dựng và hoàn thiện hệ thống chuẩn mực kế toán quốc tế. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Chuẩn mực báo cáo tài chính quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: KHUÔN MẪU CHO BCTC 1.1 Quy định chung

- Khuôn mẫu đưa ra các nguyên tắc và các yêu cầu kế toán cơ bản, các yếu tố và

ghi nhận các yếu tố của BCTC phục vụ người sử dụng thông tin bên ngoài DN, nhằm:

+ Làm cơ sở cho việc xây dựng và hoàn thiện hệ thống chuẩn mực kế toán quốc tế. + + + +

- Khuôn mẫu không thay thế cho các CMKTQT cụ thể. Khi thực hiện thì căn cứ

vào các CMKTQT cụ thể, nếu CMKTQT cụ thể chưa quy định thì căn cứ vào khuôn mẫu.

- Áp dụng cho các DN thuộc các lĩnh vực KD trong mọi thành phần kinh tế. 1.2 Nội dung 1.2.1 Mục đích của BCTC

- Cung cấp thông tin tài chính về DN, hữu ích cho nhà đầu tư, người cho vay và

các chủ nợ khác trong việc đưa ra quyết định về việc cung cấp nguồn lực cho DN.

1.2.2 Đặc điểm định tính của thông tin kế toán - Cơ bản:

+ Thông tin thích hợp: GT dự đoán (dự đoán KQ tương lai), GT khẳng định

(phản hồi về các dự đoán) và trọng yếu (chỉ thông tin trọng yếu mới được trình bày trên BCTC).

+ Trình bày trung thực: đầy đủ, trung lập và không sai sót.

- Bổ sung, nâng cao: có thể so sánh, có thể kiểm tra, kịp thời và có thể hiểu được.

1.2.3 BCTC và đơn vị báo cáo

1.2.4 Các yếu tố của BCTC

* Phản ánh tình hình tài chính:

- Tài sản: là 1 nguồn lực kinh tế hiện tại được kiểm soát bởi 1 đơn vị do kết quả

của các sự kiện quá khứ. Một nguồn lực kinh tế là 1 quyền có tiềm năng tạo ra các lợi ích kinh tế. -

: là 1 nghĩa vụ hiện tại của đơn vị về chuyển giao nguồn lực kinh tế Nợ phải trả

do các sự kiện phát sinh trong quá khứ.

- Vốn chủ sở hữu: là phần GT của DN được tính bằng số chênh lệch giữa GT TS của DN trừ NPT.

* Phản ánh tình hình hoạt động: -

: là sự gia tăng trong TS, hay giảm đi của NPT, dẫn đến s Thu nhập ự gia tăng

VCSH mà không phải/ khác với các khoản góp vốn của cổ đông. -

: là sự giảm đi của TS, hay tăng lên của NPT, dẫn đến sự giảm đi của Chi phí

VCSH, mà không phải do phân phối cho cổ đông.

1.2.5 Ghi nhận và dừng ghi nhận các yếu tố

- Điều kiện ghi nhận:

+ DN chắc chắn thu được hoặc mất đi lợi ích kinh tế trong tương lai gắn với khoản mục đó.

+ GT của khoản mục đó được xác định 1 cách đáng tin cậy. - Dừng ghi nhận:

1.2.6 Đánh giá các yếu tố của BCTC - Giá gốc: - GT hiện hành:

+ GT hợp lý: là giá có thể nhận được khi bán 1 TS, hay giá chuyển nhượng 1

khoản NPT trong 1 giao dịch tự nguyện có tổ chức giữa các bên tham gia thị

trường tại ngày xác định GT.

+ GT sử dụng với TS: là GT hiện tại của dòng tiền hay lợi ích kinh tế khác mà

1 đơn vị kỳ vọng thu được từ việc sử dụng TS hay thanh lý TS đó.

+ GT thực hiện với NPT: là GT hiện tại của tiền mặt hay các nguồn lực kinh tế

khác mà 1 đơn vị dự tính sẽ phải chuyển giao khi thực hiện NPT.

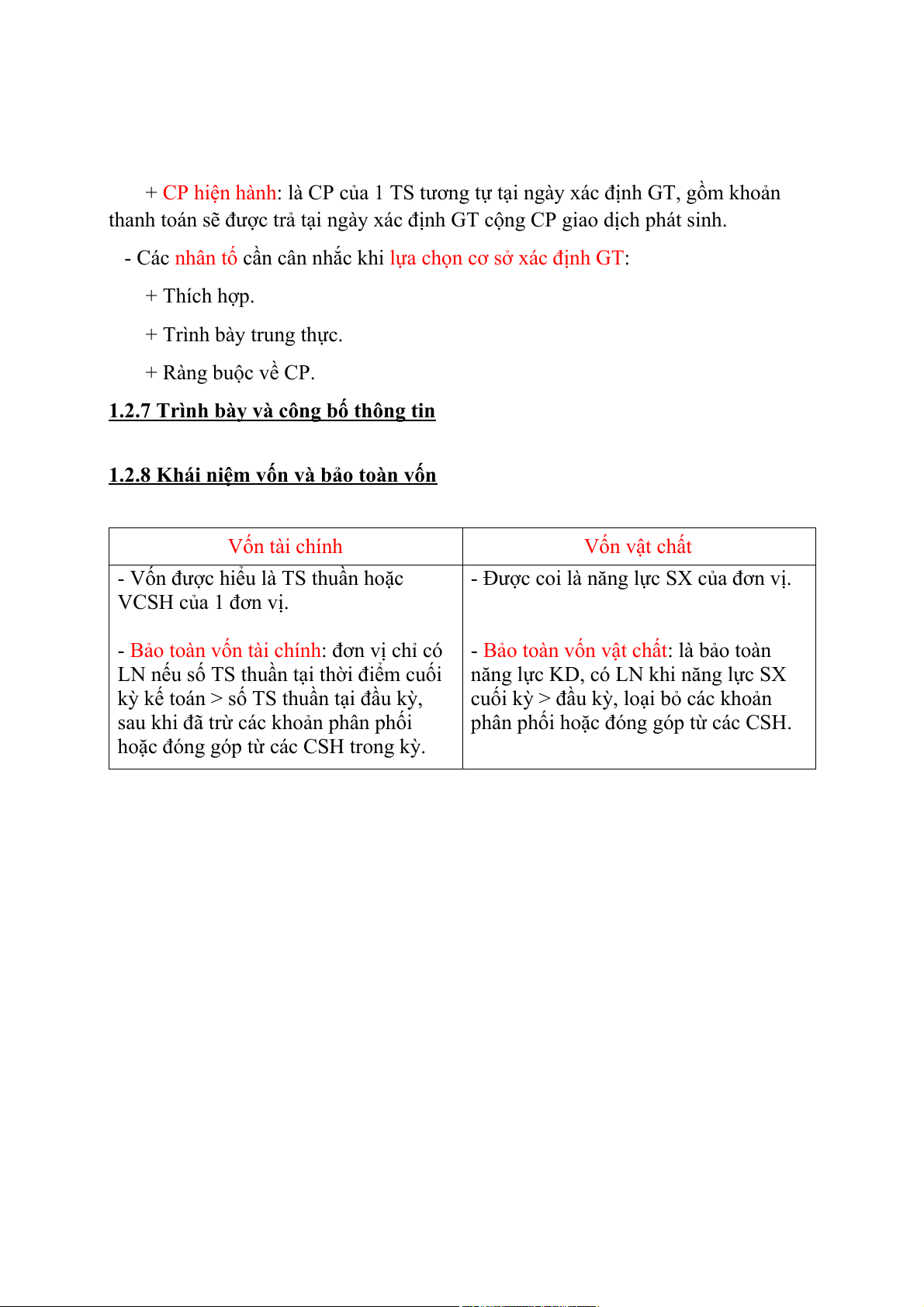

+ CP hiện hành: là CP của 1 TS tương tự tại ngày xác định GT, gồm khoản

thanh toán sẽ được trả tại ngày xác định GT cộng CP giao dịch phát sinh.

- Các nhân tố cần cân nhắc khi lựa chọn cơ sở xác định GT: + Thích hợp. + Trình bày trung thực. + Ràng buộc về CP.

1.2.7 Trình bày và công bố thông tin

1.2.8 Khái niệm vốn và bảo toàn vốn Vốn tài chính Vốn vật chất

- Vốn được hiểu là TS thuần hoặc

- Được coi là năng lực SX của đơn vị. VCSH của 1 đơn vị.

- Bảo toàn vốn tài chính: đơn vị chỉ có - Bảo toàn vốn vật chất: là bảo toàn

LN nếu số TS thuần tại thời điểm cuối năng lực KD, có LN khi năng lực SX

kỳ kế toán > số TS thuần tại đầu kỳ,

cuối kỳ > đầu kỳ, loại bỏ các khoản

sau khi đã trừ các khoản phân phối

phân phối hoặc đóng góp từ các CSH.

hoặc đóng góp từ các CSH trong kỳ.

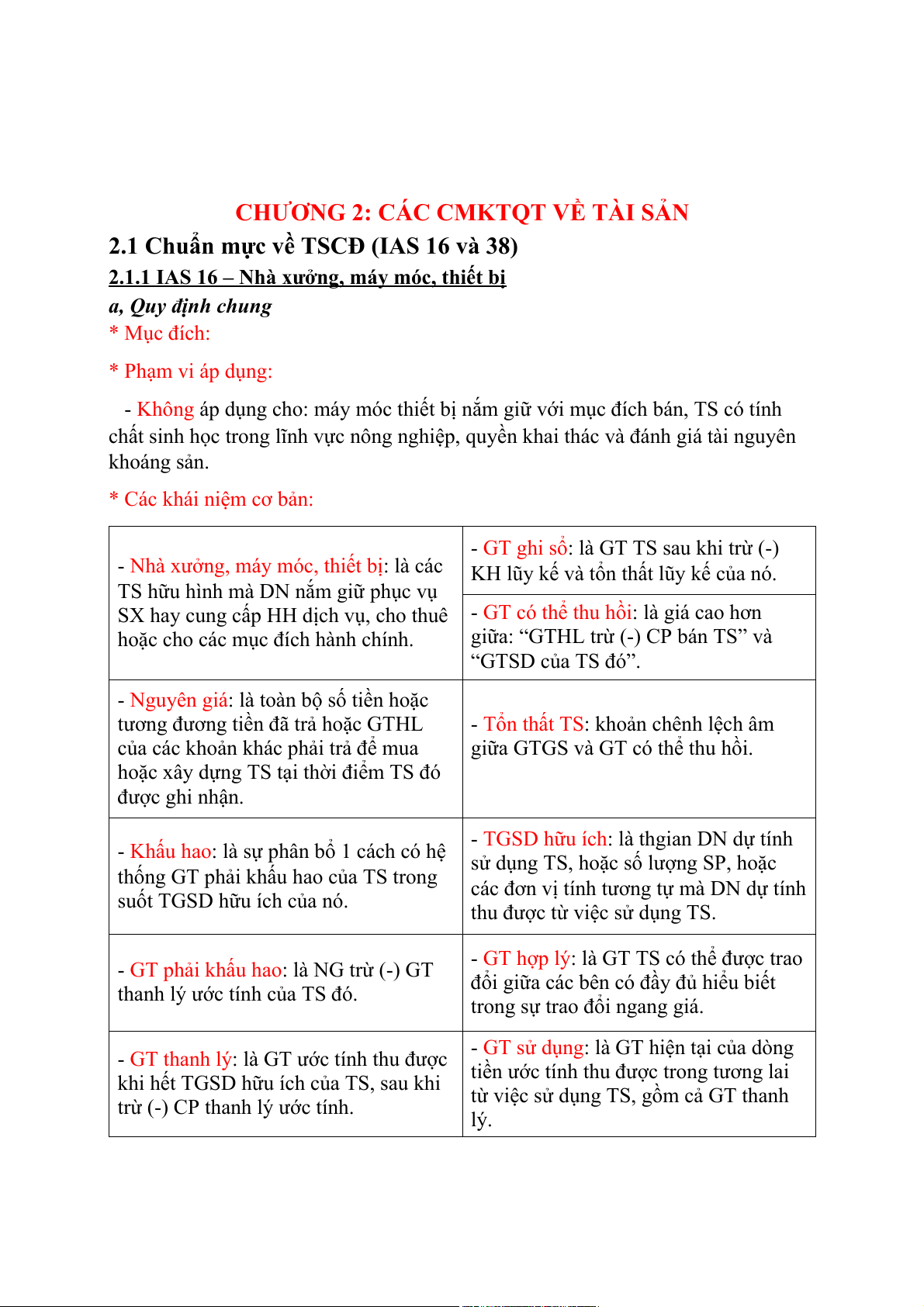

CHƯƠNG 2: CÁC CMKTQT VỀ TÀI SẢN

2.1 Chuẩn mực về TSCĐ (IAS 16 và 38)

2.1.1 IAS 16 – Nhà xưởng, máy móc, thiết bị a, Quy định chung * Mục đích: * Phạm vi áp dụng:

- Không áp dụng cho: máy móc thiết bị nắm giữ với mục đích bán, TS có tính

chất sinh học trong lĩnh vực nông nghiệp, quyền khai thác và đánh giá tài nguyên khoáng sản.

* Các khái niệm cơ bản: - : là GT TS sau khi trừ (-) GT ghi sổ

- Nhà xưởng, máy móc, thiết bị: là các KH lũy kế và tổn thất lũy kế của nó.

TS hữu hình mà DN nắm giữ phục vụ

SX hay cung cấp HH dịch vụ, cho thuê - GT có thể thu hồi: là giá cao hơn

hoặc cho các mục đích hành chính.

giữa: “GTHL trừ (-) CP bán TS” và “GTSD của TS đó”.

- Nguyên giá: là toàn bộ số tiền hoặc

tương đương tiền đã trả hoặc GTHL

- Tổn thất TS: khoản chênh lệch âm

của các khoản khác phải trả để mua

giữa GTGS và GT có thể thu hồi.

hoặc xây dựng TS tại thời điểm TS đó được ghi nhận. - : là thgian DN dự tính TGSD hữu ích

- Khấu hao: là sự phân bổ 1 cách có hệ sử dụng TS, hoặc số lượng SP, hoặc

thống GT phải khấu hao của TS trong

các đơn vị tính tương tự mà DN dự tính

suốt TGSD hữu ích của nó.

thu được từ việc sử dụng TS.

- GT hợp lý: là GT TS có thể được trao

- GT phải khấu hao: là NG trừ (-) GT

đổi giữa các bên có đầy đủ hiểu biết

thanh lý ước tính của TS đó.

trong sự trao đổi ngang giá.

- GT sử dụng: là GT hiện tại của dòng

- GT thanh lý: là GT ước tính thu được tiền ước tính thu được trong tương lai

khi hết TGSD hữu ích của TS, sau khi

từ việc sử dụng TS, gồm cả GT thanh

trừ (-) CP thanh lý ước tính. lý. b, Nội dung cơ bản

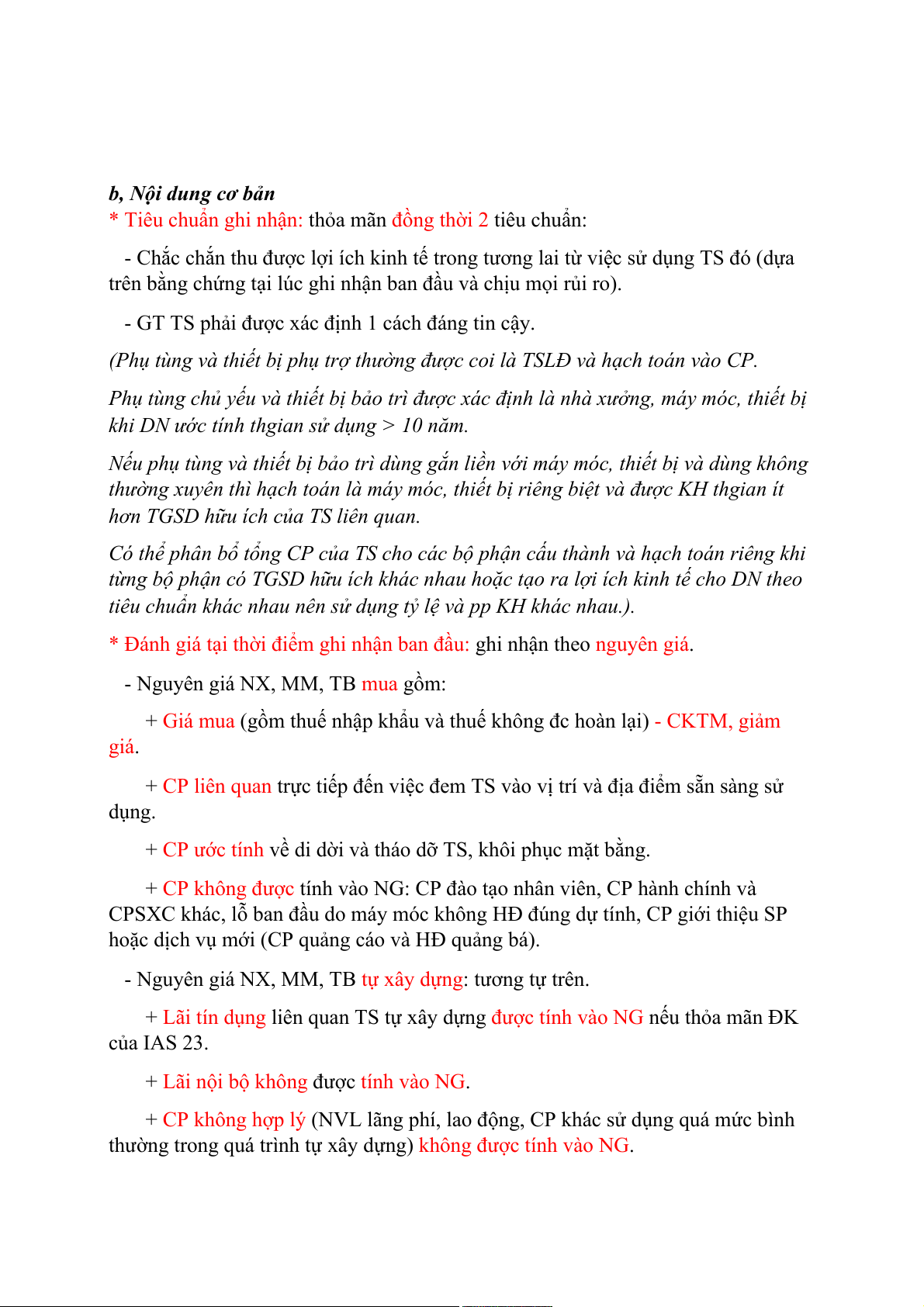

* Tiêu chuẩn ghi nhận: thỏa mãn đồng thời 2 tiêu chuẩn:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng TS đó (dựa

trên bằng chứng tại lúc ghi nhận ban đầu và chịu mọi rủi ro).

- GT TS phải được xác định 1 cách đáng tin cậy.

(Phụ tùng và thiết bị phụ trợ thường được coi là TSLĐ và hạch toán vào CP.

Phụ tùng chủ yếu và thiết bị bảo trì được xác định là nhà xưởng, máy móc, thiết bị

khi DN ước tính thgian sử dụng > 10 năm.

Nếu phụ tùng và thiết bị bảo trì dùng gắn liền với máy móc, thiết bị và dùng không

thường xuyên thì hạch toán là máy móc, thiết bị riêng biệt và được KH thgian ít

hơn TGSD hữu ích của TS liên quan.

Có thể phân bổ tổng CP của TS cho các bộ phận cấu thành và hạch toán riêng khi

từng bộ phận có TGSD hữu ích khác nhau hoặc tạo ra lợi ích kinh tế cho DN theo

tiêu chuẩn khác nhau nên sử dụng tỷ lệ và pp KH khác nhau.).

* Đánh giá tại thời điểm ghi nhận ban đầu: nguyên giá ghi nhận theo .

- Nguyên giá NX, MM, TB mua gồm:

+ Giá mua (gồm thuế nhập khẩu và thuế không đc hoàn lại) - CKTM, giảm giá.

+ CP liên quan trực tiếp đến việc đem TS vào vị trí và địa điểm sẵn sàng sử dụng.

+ CP ước tính về di dời và tháo dỡ TS, khôi phục mặt bằng.

+ CP không được tính vào NG: CP đào tạo nhân viên, CP hành chính và

CPSXC khác, lỗ ban đầu do máy móc không HĐ đúng dự tính, CP giới thiệu SP

hoặc dịch vụ mới (CP quảng cáo và HĐ quảng bá).

- Nguyên giá NX, MM, TB tự xây dựng: tương tự trên.

+ Lãi tín dụng liên quan TS tự xây dựng được tính vào NG nếu thỏa mãn ĐK của IAS 23. + Lãi nội bộ được không tính vào NG.

+ CP không hợp lý (NVL lãng phí, lao động, CP khác sử dụng quá mức bình

thường trong quá trình tự xây dựng) không được tính vào NG.

- Nguyên giá NX, MM, TB do trao đổi: theo GTHL, trừ khi: + Là giao dịch (trao đổi tương tự).

không có yếu tố thương mại

+ GTHL TS nhận về và mang đi đều không được xác định 1 cách đáng tin cậy.

=> Nếu không ghi theo GTHL thì NG = GTGS (GT còn lại) của TS đem trao đổi.

- Nguyên giá NX, MM, TB thuê: theo quy định IFRS 16 - Thuê TS.

* CP phát sinh sau ghi nhận ban đầu:

- Được ghi tăng NG nếu CP này trong tương

chắc chắn làm tăng lợi ích kinh tế

lai do sử dụng TS (cải thiện trạng thái hiện tại so với trạng thái ban đầu của TS): + + +

- CP sửa chữa và bảo dưỡng nhằm khôi phục hoặc duy trì khả năng đem lại lợi

ích kinh tế theo trạng thái HĐ tiêu chuẩn được tính vào CP SXKD trong kỳ.

* Đánh giá sau thời điểm ghi nhận ban đầu:

- PP chuẩn (mô hình giá gốc): GT TS sau ghi nhận ban đầu = NG - GT KH và tổn thất lũy kế. - PP thay thế (

): GT TS sau ghi nhận ban đầu = GT đã đánh mô hình đánh giá lại

giá lại = GTHL tại th.điểm đánh giá lại - KH lũy kế và lỗ tổn thất TS sau th.điểm đánh giá lại.

+ Chênh lệch tăng: ghi vào

hoặc ghi là TN trong phần Thặng dư đánh giá lại

lãi/ lỗ nếu nó bù trừ vào phần giảm do ĐG lại chính TS đó trước đây đã ghi vào CP.

+ Chênh lệch giảm: ghi vào CP trong phần lãi/ lỗ hoặc bù trừ vào chênh lệch

tăng khi CL giảm không vượt quá CL tăng của TS đó. * Khấu hao:

- Số KH từng kỳ ghi vào CP SXKD trong kỳ. - Xác định

cần xem xét các yếu tố: TGSD hữu ích

+ Mức độ sử dụng ước tính của DN với TS đó (công suất hoặc sản lượng dự tính).

+ Mức độ hao mòn trong QT sử dụng TS: số ca làm việc, sửa chữa và bảo dưỡng, bảo quản.

+ Hao mòn vô hình do thay đổi or cải tiến dây chuyền CN hay sự thay đổi nhu

cầu của thị trường về SP, dv.

+ Giới hạn có tính pháp lý trong việc sử dụng TS: ngày hết hạn hợp đồng thuê TC. - Xem xét lại ít nhất PP KH

1 lần vào cuối năm tài chính:

+ PP đường thẳng: số KH hàng năm không đổi trong suốt TGSD hữu ích.

+ PP số dư giảm dần: số KH hàng năm giảm dần trong suốt TGSD hữu ích.

+ PP số lượng SP: dựa trên tổng số SP ước tính mà TS có thể tạo ra.

* Dừng ghi nhận (ghi giảm): - Khi thanh lý.

- Lãi/ lỗ do thanh lý là chênh lệch khoản thu thuần và GT còn lại của TS đó, ghi

nhận vào báo cáo lãi hoặc lỗ trong kỳ.

- Khi bị tổn thất: theo IAS 36.

c, Trình bày BCTC

2.1.2 IAS 38 – Tài sản vô hình a, Quy định chung * Mục đích:

* Phạm vi áp dụng: không áp dụng cho:

- TSVH thuộc phạm vi chuẩn mực khác (HTK, TS thuế TN hoãn lại, thuê TS vô

hình, TS phúc lợi cho người LĐ, LTTM, hợp đồng bảo hiểm, TS nắm giữ để bán

và HĐ bị chấm dứt, TS PS từ hợp đồng với KH).

- TS tài chính, theo IAS 32.

- TS PS từ HĐ thăm dò và đánh giá.

- CP phát triển và khai thác khoáng sản, dầu mỏ, khí tự nhiên và tài nguyên không tái tạo khác. * Các khái niệm cơ bản:

- Thị trường HĐ: là thị trường

- TS vô hình: là TS phi tiền tệ có thể

+ Các SP được bán có tính tương đồng.

xác định được nhưng không có hình

+ Người mua và người bán có thể tìm thái vật chất.

thấy nhau bất cứ lúc nào. + Giá cả công khai.

- TS tiền tệ: là tiền đc nắm giữ bởi DN

và các TS có thể xác định được bởi 1

- Tính có thể xác định được: số tiền cố định.

- Nghiên cứu: là HĐ tìm kiếm ban đầu,

có kế hoạch nhằm đạt được sự hiểu biết - Kiểm soát:

về tri thức khoa học hoặc kĩ thuật mới. - Triển khai:

- Lợi ích kinh tế trong tương lai: b, Nội dung cơ bản

* Ghi nhận và xác định GT ban đầu:

- Ghi nhận khi: chắc chắn thu đc lợi ích kinh tế (LIKT) trong tương lai và GT TS

phải được XĐ 1 cách đáng tin cậy. - XĐ GT theo giá gốc. - TSVH mua riêng biệt: + Thanh toán ngay:

NG = giá mua + thuế (không gồm thuế kh đc hoàn lại) + CP liên quan – CKTM, giảm giá

+ Trả chậm: NG = giá mua trả ngay, chênh lệch ghi vào lãi, trừ khi được vốn hóa theo IAS 23.

+ CP không tính vào NG: CP giới thiệu SP or dịch vụ mới (quảng cáo, quảng

bá), CP tiến hành HĐKD tại địa điểm mới hoặc với khách hàng mới (gồm CP đào

tạo nhân viên), CPQL đơn vị, CP chung khác, CP lãi vay không thỏa mãn ĐK vốn hóa.

- TSVH từ hợp nhất KD: NG = GTHL.

- TSVH từ trao đổi: NG = GTHL trừ khi: trao đổi tương tự or GT không đc XĐ

đáng tin cậy => NG = GTGS (GTCL) của TS đem trao đổi. - TSVH từ nội bộ DN:

+ LTTM không được ghi nhận là TS.

+ Giai đoạn nghiên cứu: CP PS ghi vào CP SX trong kỳ.

+ Giai đoạn triển khai: TSVH tạo ra đc ghi nhận là TSVH nếu thỏa mãn 6 ĐK:

+ NG gồm CP liên quan đến thiết kế, XD, chuẩn bị cho TS HĐ theo cách nhà

quản lý dự tính (CP NVL, dịch vụ trong việc tạo ra TSVH, tiền chi cho lợi ích

NLĐ, CP quyền pháp lý, KP KH bằng phát minh, sáng chế và giấy phép để tạo ra TS đó).

+ CP không tính vào NG: CPBH, CPQL đơn vị, CP SXC, CP không hiệu quả

và tổn thất HĐ ban đầu trước khi TS đạt được hiệu suất theo kế hoạch, CP đào tạo

nhân viên để vận hành TS. * Ghi nhận CP:

- Ghi nhận là CP trong kỳ, trừ khi:

* Xác định GT sau ghi nhận ban đầu:

- PP giá gốc: GTCL = NG – KH lũy kế - lỗ lũy kế do suy giảm GT TS.

- PP đánh giá lại: = GTHL tại th.điểm đánh giá lại - KH lũy kế - lỗ lũy kế do suy

giảm GT TS phát sinh sau th.điểm đánh giá lại. * TGSD hữu ích của TS:

- TGSD hữu ích hữu hạn thì khấu hao, TGSD hữu ích vô hạn thì không khấu hao.

* TS vô hình với TGSD xác định:

- GT thanh lý = 0 trừ khi có bên cam kết mua lại TS khi hết TGSD hữu ích hoặc

có thị trường HĐ cho TS đó.

* TS vô hình với TGSD không xác định:

- Không Kh những phải ktra xem TS có bị giảm giá hay không bằng cách: so

sánh GTGS với GT có thể thu hồi được.

* Dừng ghi nhận (ghi giảm): - Khi thanh lý.

c, Trình bày BCTC

2.2 IFRS 16 – Thuê tài sản a, Quy định chung * Mục tiêu:

* Phạm vi áp dụng: cho all các gd thuê TS, ngoại trừ: - - - - - * Miễn ghi nhận:

* Một số khái niệm cơ bản:

b, Nội dung cơ bản c, Trình bày BCTC

2.3 IAS 36 – Suy giảm giá trị tài sản a, Quy định chung * Mục đích: * Phạm vi áp dụng: * Các thuật ngữ:

- Lỗ suy giảm GT TS = GTGS – GT có thể thu hồi.

- GTGS = NG - HMLK - lỗ lũy kế

- GT có thể thu hồi: là GT cao hơn giữa “GTHL - CP thanh lý” và “GTSD”.

- GT phải khấu hao = NG - GTCL - TS đơn vị: - Đơn vị tạo tiền: b, Nội dung cơ bản

* Thời điểm ktra suy giảm GT TS:

* Dấu hiệu TS bị tổn thất: * XĐ GT có thể thu hồi:

* Ghi nhận và đo lường lỗ suy giảm GT TS:

* Đơn vị tạo tiền và LTTM:

* Hoàn nhập lỗ suy giảm GT TS:

c, Trình bày BCTC

CHƯƠNG 3: CHUẨN MỰC CP, DT, NPT VÀ CHUẨN MỰC KHÁC

3.1 IFRS 15 – Doanh thu từ hợp đồng với khách hàng a, Quy định chung * Mục đích: * Phạm vi áp dụng: * Các thuật ngữ:

b, Nội dung cơ bản

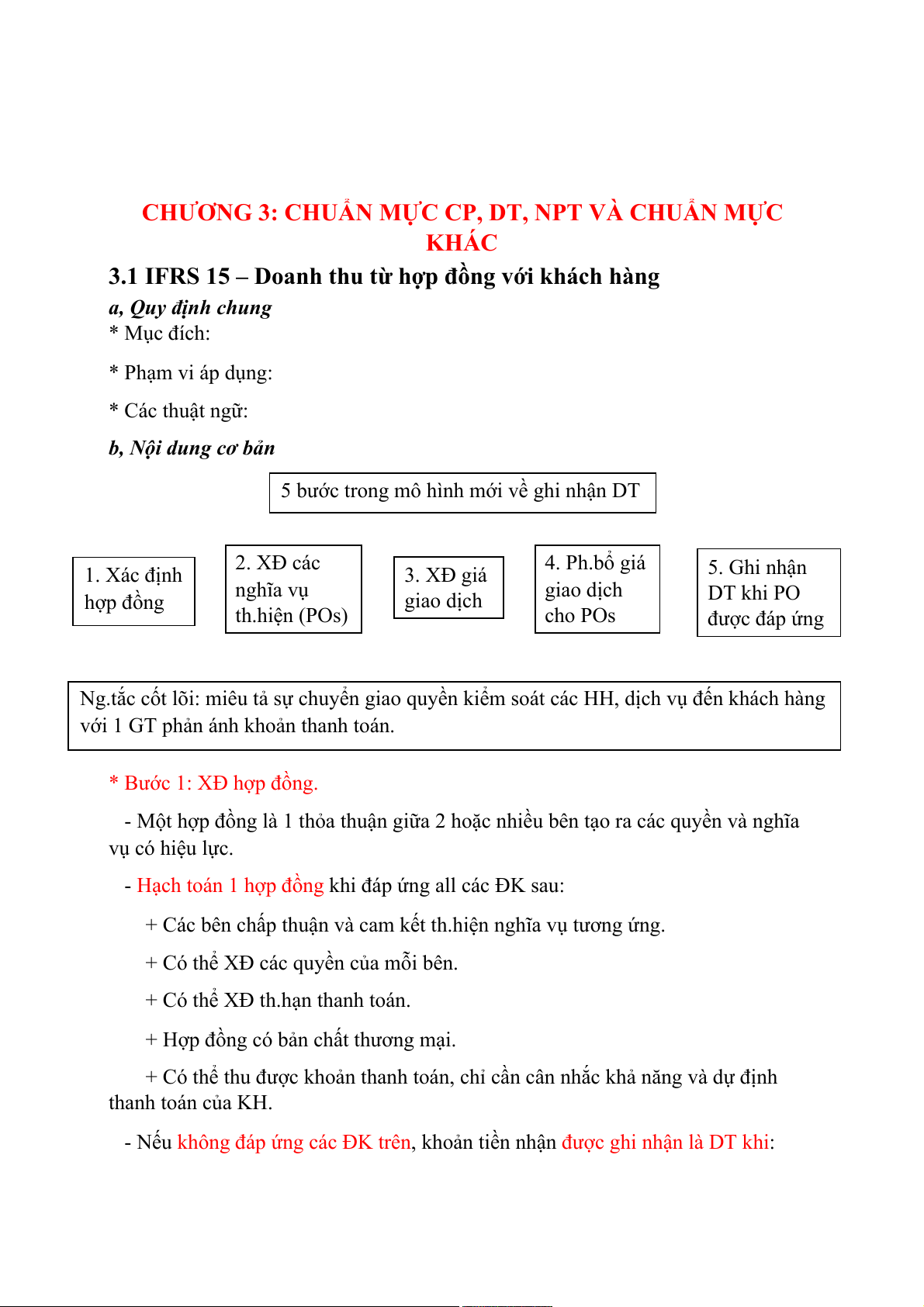

5 bước trong mô hình mới về ghi nhận DT 2. XĐ các 4. Ph.bổ giá 1. Xác định 3. XĐ giá 5. Ghi nhận nghĩa vụ giao dịch hợp đồng giao dịch DT khi PO th.hiện (POs) cho POs được đáp ứng

Ng.tắc cốt lõi: miêu tả sự chuyển giao quyền kiểm soát các HH, dịch vụ đến khách hàng

với 1 GT phản ánh khoản thanh toán.

* Bước 1: XĐ hợp đồng.

- Một hợp đồng là 1 thỏa thuận giữa 2 hoặc nhiều bên tạo ra các quyền và nghĩa vụ có hiệu lực.

- Hạch toán 1 hợp đồng khi đáp ứng all các ĐK sau:

+ Các bên chấp thuận và cam kết th.hiện nghĩa vụ tương ứng.

+ Có thể XĐ các quyền của mỗi bên.

+ Có thể XĐ th.hạn thanh toán.

+ Hợp đồng có bản chất thương mại.

+ Có thể thu được khoản thanh toán, chỉ cần cân nhắc khả năng và dự định thanh toán của KH. - Nếu , khoản tiền nhận

không đáp ứng các ĐK trên

được ghi nhận là DT khi:

+ DN không có nghĩa vụ còn lại phải chuyển giao HH, dv cho KH và GT không thể hoàn trả.

+ Hợp đồng đã kết thúc và khoản thanh toán nhận được không thể hoàn trả.

=> nếu không thì ghi nhận là NPT cho đến khi nghĩa vụ th.hiện đc đáp ứng.

- Kết hợp 2 or nhiều hợp đồng đã ký cùng th.điểm or gần 1 th.điểm vs cùng 1

KH nếu thỏa mãn 1 trong các tiêu chí:

+ Các hợp đồng như 1 hợp đồng trọn gói có cùng mục đích thương mại.

+ GT phụ thuộc vào GT hợp đồng kia.

+ Các HH, dv cam kết trong hợp đồng là 1 nghĩa vụ phải th.hiện đơn lẻ.

- Một điều chỉnh cho hợp đồng được hạch toán như 1 hợp đồng riêng biệt nếu:

+ Phạm vi hợp đồng thay đổi vì HH, dv khác biệt bổ sung được cam kết.

+ Khoản tăng trong GT hợp đồng phản ánh giá bán độc lập của HH, dv bổ sung được cam kết.

* Bước 2: XĐ các nghĩa vụ th.hiện (POs).

- Là cam kết trong hợp đồng với KH cung cấp một/ một loạt các SP, HH, dv có

tính tách biệt, có đặc điểm và cách thức chuyển giao cho KH giống nhau.

- Nghĩa vụ khác biệt: HH, dv có thể đem lại lợi ích cho KH đơn lẻ or kết hợp với

các nguồn lực khác có sẵn cho KH.

- Nghĩa vụ không khác biệt: 1 DN cần kết hợp các HH, dv đc cam kết khác cho

đến khi họ XĐ 1 gói của các HH, dv khác biệt.

* Bước 3: XĐ giá giao dịch.

- Là GT khoản thanh toán mà 1 DN kỳ vọng được hưởng trong việc trao đổi để

chuyển giao các HH, dv được cam kết đến 1 KH.

- Loại trừ GT thu hộ các bên thứ 3.

- Có thể là GT cố định, biến đổi or cả 2.

- Đc điều chỉnh cho GT thgian của tiền tệ. - Cân nhắc:

* Bước 4: Ph.bổ giá giao dịch cho POs.

- Trên cơ sở giá bán độc lập tương đối (SASP) của mỗi HH, dv được cam kết khác biệt.

- Nếu gồm 1 khoản chiết khấu or GT biến đổi, ph.bổ theo tỷ lệ.

- Nếu không có giá có thể quan sát được, ước tính bằng:

+ Phương thức đánh giá thị trường có điều chỉnh: so sánh vs SASP của đối thủ cạnh tranh.

+ Phương thức CP dự kiến cộng LN biên: cộng thêm LN biên vào CP dv.

+ Phương thức GTCL: tổng giá giao dịch trừ SASP có thể quan sát đc của HH,

dv đc cam kết khác trong hợp đồng.

* Bước 5: Ghi nhận DT khi PO được đáp ứng.

- Chuyển giao 1 HH, dv đc cam kết đến 1 KH.

- KH thu được quyền kiểm soát vs TS đó, gồm khả năng:

+ Điều khiển việc sử dụng và thu đc phần lớn lợi ích còn lại từ TS.

+ Ngăn người khác khỏi sự điều khiển việc sử dụng và thu đc các lợi ích còn lại từ 1 TS.

- Đáp ứng PO: trong 1 khoảng thgian or tại 1 th.điểm.

- Nghĩa vụ th.hiện tại 1 th.điểm: + + + + +

- Nghĩa vụ th.hiện hoàn thành trong 1 khoảng thgian: + +

* Các trường hợp đặc biệt: - Phiếu quà tặng: - Dịch vụ bảo hành:

- Xuất hóa đơn và chưa giao hàng:

c, Trình bày BCTC

3.2 IAS 12 – Thuế thu nhập a, Quy định chung * Mục đích: * Phạm vi áp dụng: * Các thuật ngữ: Lợi nhuận kế toán Thu nhập chịu thuế

Là TN chịu thuế TN của 1 kỳ, được XĐ

Là lãi hoặc lỗ của 1 kỳ, trước khi trừ

theo quy định của luật thuế TN hiện

thuế TNDN, được XĐ theo quy định

hành và là cơ sở để tính thuế TNDN

của chuẩn mực và chế độ kế toán.

phải nộp (hoặc thu hồi được).

- XĐ trên cơ sở kết hợp tiền và dồn tích. - KH trên NG.

- XĐ trên cơ sở dồn tích.

- TL KH có thể khác TL KH sử dụng

- KH trên NG hoặc GT đánh giá lại. trong kế toán.

- 1 số khoản DT và CP bị loại trừ khi tính TN chịu thuế.

- CP thuế TNDN = TNDN hiện hành + TNDN hoãn lại.

- Thuế TNDN hiện hành: là số thuế TNDN phải nộp theo quy định của luật thuế.

- Thuế TN hoãn lại phải trả (TK 347): là thuế TNDN phải nộp trong tương lai

tính trên CL tạm thời chịu thuế. CL tạm thời chịu thuế PS khi:

+ GTGS của TS vượt quá CSTT của nó.

+ GTGS của NPT nhỏ hơn CSTT của nó.

=> những năm đầu nộp ít thuế, những năm sau nộp nhiều thuế hơn.

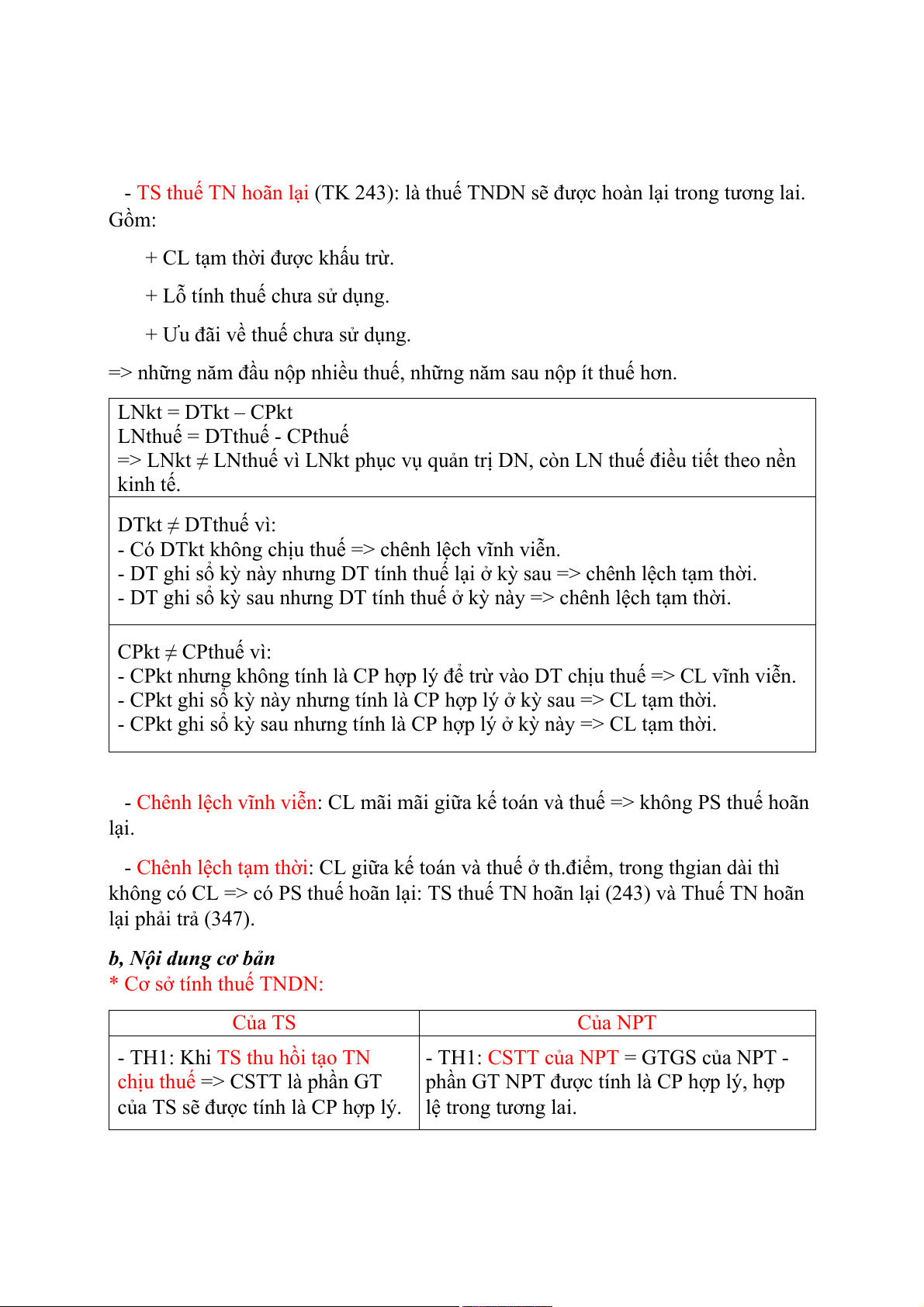

- TS thuế TN hoãn lại (TK 243): là thuế TNDN sẽ được hoàn lại trong tương lai. Gồm:

+ CL tạm thời được khấu trừ.

+ Lỗ tính thuế chưa sử dụng.

+ Ưu đãi về thuế chưa sử dụng.

=> những năm đầu nộp nhiều thuế, những năm sau nộp ít thuế hơn. LNkt = DTkt – CPkt LNthuế = DTthuế - CPthuế

=> LNkt ≠ LNthuế vì LNkt phục vụ quản trị DN, còn LN thuế điều tiết theo nền kinh tế. DTkt ≠ DTthuế vì:

- Có DTkt không chịu thuế => chênh lệch vĩnh viễn.

- DT ghi sổ kỳ này nhưng DT tính thuế lại ở kỳ sau => chênh lệch tạm thời.

- DT ghi sổ kỳ sau nhưng DT tính thuế ở kỳ này => chênh lệch tạm thời. CPkt ≠ CPthuế vì:

- CPkt nhưng không tính là CP hợp lý để trừ vào DT chịu thuế => CL vĩnh viễn.

- CPkt ghi sổ kỳ này nhưng tính là CP hợp lý ở kỳ sau => CL tạm thời.

- CPkt ghi sổ kỳ sau nhưng tính là CP hợp lý ở kỳ này => CL tạm thời.

- Chênh lệch vĩnh viễn: CL mãi mãi giữa kế toán và thuế => không PS thuế hoãn lại.

- Chênh lệch tạm thời: CL giữa kế toán và thuế ở th.điểm, trong thgian dài thì

không có CL => có PS thuế hoãn lại: TS thuế TN hoãn lại (243) và Thuế TN hoãn lại phải trả (347). b, Nội dung cơ bản

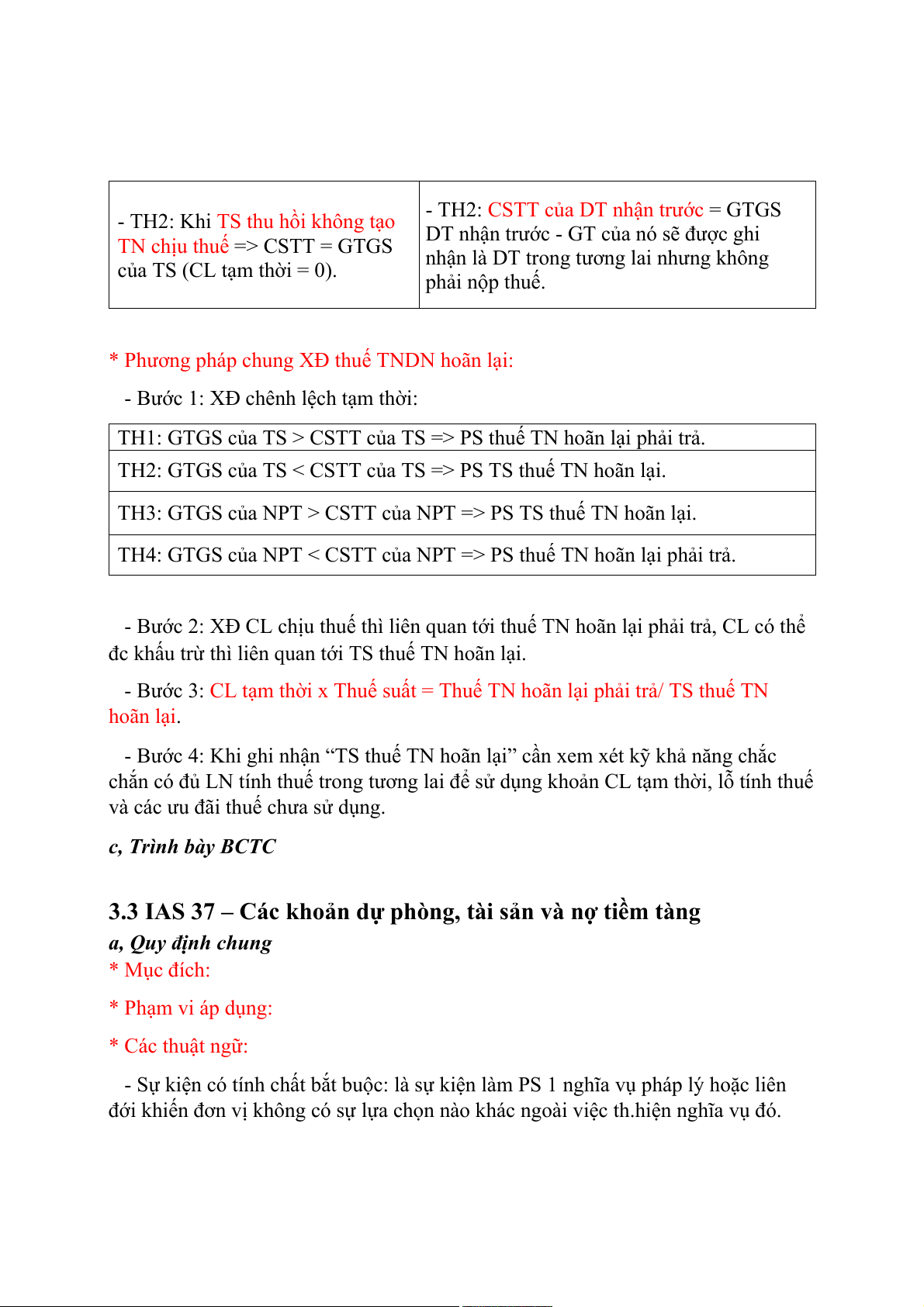

* Cơ sở tính thuế TNDN: Của TS Của NPT

- TH1: Khi TS thu hồi tạo TN

- TH1: CSTT của NPT = GTGS của NPT -

chịu thuế => CSTT là phần GT

phần GT NPT được tính là CP hợp lý, hợp

của TS sẽ được tính là CP hợp lý. lệ trong tương lai.

- TH2: CSTT của DT nhận trước = GTGS

- TH2: Khi TS thu hồi không tạo

DT nhận trước - GT của nó sẽ được ghi

TN chịu thuế => CSTT = GTGS

nhận là DT trong tương lai nhưng không

của TS (CL tạm thời = 0). phải nộp thuế.

* Phương pháp chung XĐ thuế TNDN hoãn lại:

- Bước 1: XĐ chênh lệch tạm thời:

TH1: GTGS của TS > CSTT của TS => PS thuế TN hoãn lại phải trả.

TH2: GTGS của TS < CSTT của TS => PS TS thuế TN hoãn lại.

TH3: GTGS của NPT > CSTT của NPT => PS TS thuế TN hoãn lại.

TH4: GTGS của NPT < CSTT của NPT => PS thuế TN hoãn lại phải trả.

- Bước 2: XĐ CL chịu thuế thì liên quan tới thuế TN hoãn lại phải trả, CL có thể

đc khấu trừ thì liên quan tới TS thuế TN hoãn lại.

- Bước 3: CL tạm thời x Thuế suất = Thuế TN hoãn lại phải trả/ TS thuế TN hoãn lại.

- Bước 4: Khi ghi nhận “TS thuế TN hoãn lại” cần xem xét kỹ khả năng chắc

chắn có đủ LN tính thuế trong tương lai để sử dụng khoản CL tạm thời, lỗ tính thuế

và các ưu đãi thuế chưa sử dụng.

c, Trình bày BCTC

3.3 IAS 37 – Các khoản dự phòng, tài sản và nợ tiềm tàng a, Quy định chung * Mục đích: * Phạm vi áp dụng: * Các thuật ngữ:

- Sự kiện có tính chất bắt buộc: là sự kiện làm PS 1 nghĩa vụ pháp lý hoặc liên

đới khiến đơn vị không có sự lựa chọn nào khác ngoài việc th.hiện nghĩa vụ đó.

- Dự phòng: là 1 khoản NPT không chắc chắn về GT hoặc thgian.

Các khoản NPT thông thường: là các

khoản NPT được XĐ gần như chắc

Nợ tiềm tàng: là những nghĩa vụ không

chắn về Gt và thgian như: phải trả

thỏa mãn Đk ghi nhận NPT.

người bán, phải trả thuê TC,…

Các khoản dự phòng phải trả: là các

TS tiềm tàng: là những nguồn lực

khoản NPT chưa chắc chắn về GT và

không thỏa mãn định nghĩa hoặc ĐK

thgian như: dự phòng bảo hành SP, bảo ghi nhận TS. hành GT công trình XD,… - Về mặt kế toán:

+ Không được ghi nhận nợ tiềm tàng và TS tiềm tàng.

+ Thuyết minh nợ tiềm tàng khi mức độ chắc chắn về sự giảm sút lợi ích kinh tế từ 2 - 50%.

+ Thuyết minh TS tiềm tàng nếu chắc chắn thu được lợi ích kinh tế.

(< 2%: nợ tiềm tàng không TM

2 – 50%: nợ tiềm tàng có TM

50 – dưới 100%: dự phòng phải trả

100%: NPT thông thường).

- Nghĩa vụ pháp lý: PS từ 1 hợp đồng hoặc 1 VB pháp luật hiện hành hoặc vận

dụng các quy định của luật. -

: PS từ HĐ của 1 đơn vị khi thông qua các chính sách đã ban Nghĩa vụ liên đới

hành, hoặc hồ sơ, tài liệu hiện tại có liên quan để chứng minh đơn vị sẽ chấp nhận

và th.hiện những nghĩa vụ cụ thể.

- Hợp đồng có rủi ro lớn: - Tái cơ cấu đơn vị: b, Nội dung cơ bản

* Ng.tắc ghi nhận:

- Các khoản dự phòng: thỏa mãn các ĐK:

+ Đơn vị có nghĩa vụ hiện tại (pháp lý or liên đới) do KQ từ 1 sự kiện đã xảy ra.

+ Đơn vị có thể chắc chắn rằng phải sử dụng các nguồn lực gắn liền với lợi ích

kinh tế để thanh toán nghĩa vụ.

+ GT của nghĩa vụ có thể được ước tính 1 cách đáng tin cậy. - Nợ tiềm tàng: - TS tiềm tàng: * XĐ giá trị:

- Gt ước tính hợp lý nhất:

- Rủi ro và các yếu tố không chắc chắn: - GT hiện tại:

- Sự kiện xảy ra trong tương lai: - Thanh lý TS dự tính: * Các khoản bồi hoàn:

- Chỉ ghi nhận khi DN chắc chắn sẽ nhận được khoản bồi hoàn đó và ghi nhận

như 1 TS riêng biệt với GT không vượt quá GT khoản dự phòng.

* Thay đổi các khoản dự phòng: -

* Sử dụng các khoản dự phòng:

* Áp dụng ng.tắc ghi nhận và XĐ giá trị:

- Lỗ HĐ trong tương lai:

- Hợp đồng có rủi ro lớn: c, Trình bày BCTC

3.4 IAS 23 – Chi phí đi vay a, Quy định chung * Mục đích: * Phạm vi áp dụng: * Các thuật ngữ: - CP đi vay: - TS dở dang: b, Nội dung cơ bản

* Ghi nhận CP đi vay:

- CP đi vay liên quan trực tiếp đến việc mua sắm, XD hoặc SX 1 TS dở dang

được ghi vào giá gốc nếu:

+ DN chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng TS.

+ CP đi vay có thể xác định 1 cách đáng tin cậy.

- CP đi vay PS trong kỳ ghi vào CP TS đó.

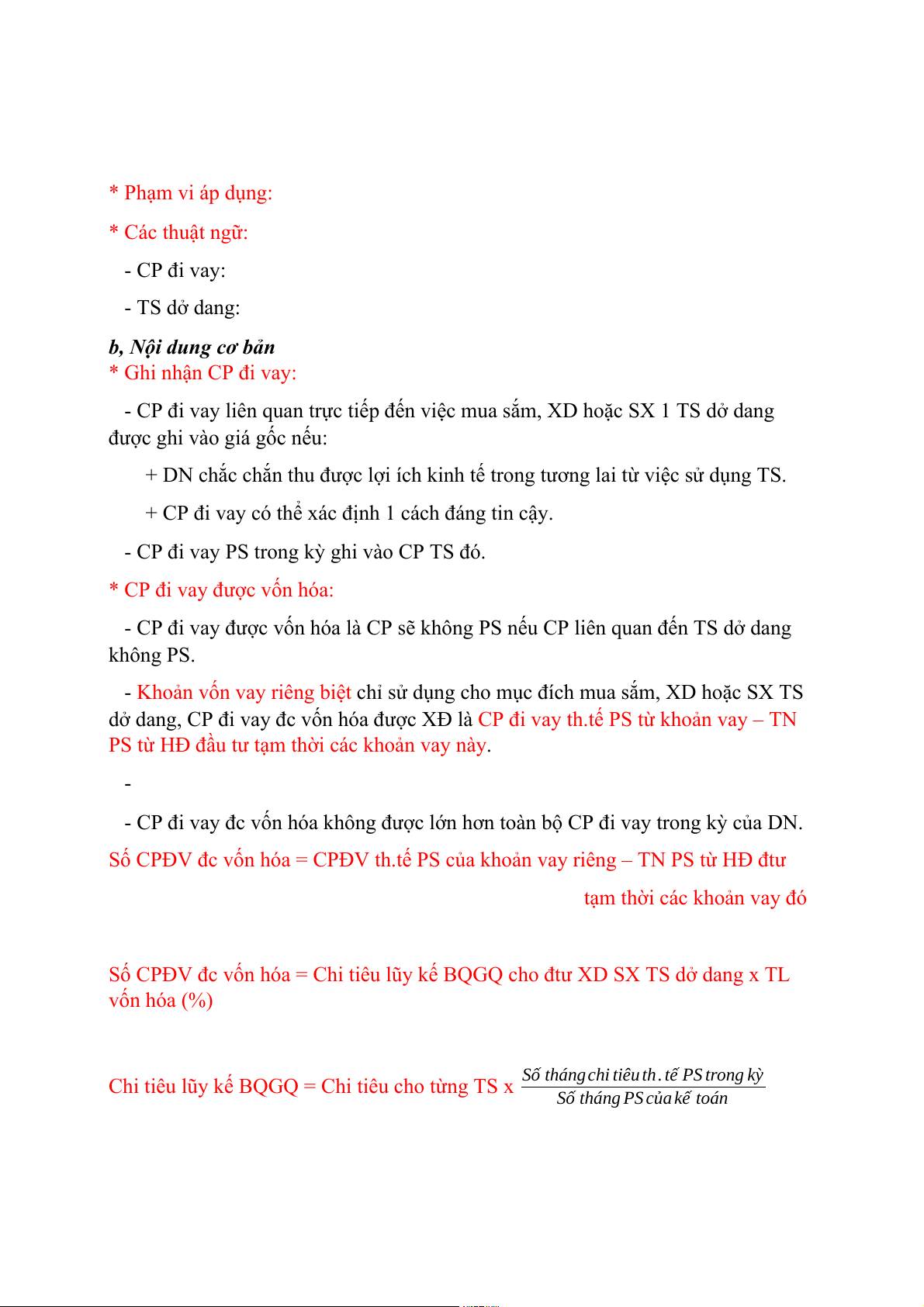

* CP đi vay được vốn hóa:

- CP đi vay được vốn hóa là CP sẽ không PS nếu CP liên quan đến TS dở dang không PS. -

chỉ sử dụng cho mục đích mua sắm, XD hoặc SX TS

Khoản vốn vay riêng biệt

dở dang, CP đi vay đc vốn hóa được XĐ là CP đi vay th.tế PS từ khoản vay – TN

PS từ HĐ đầu tư tạm thời các khoản vay này. -

- CP đi vay đc vốn hóa không được lớn hơn toàn bộ CP đi vay trong kỳ của DN.

Số CPĐV đc vốn hóa = CPĐV th.tế PS của khoản vay riêng – TN PS từ HĐ đtư

tạm thời các khoản vay đó

Số CPĐV đc vốn hóa = Chi tiêu lũy kế BQGQ cho đtư XD SX TS dở dang x TL vốn hóa (%)

Chi tiêu lũy kế BQGQ = Chi tiêu cho từng TS x Số thángchi tiêuth.tế PS trong kỳ

Số tháng PS của kế toán

Tài liệu liên quan:

-

Khuôn mẫu Báo cáo tài chính: Câu Hỏi và Giải Thích Chi Tiết | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

211 106 -

Báo cáo tài chính 2022 | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

92 46 -

Chuẩn Mực Báo Cáo Tài Chính: Trắc Nghiệm Từ Xa | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

154 77 -

Tài Liệu Hướng Dẫn và Giải Đáp | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

49 25