Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

8/4/25 LOGO www.themegallery.com 1 04/08/2025 04/08/2025 2 NỘI DUNG CHÍNH

1. TỔNG QUAN VỀ THUẾ 1 1.1 Tổng quan về thuế

Bản chất và chức năng của thuế 2

Tìm hiểu một số hệ thống thuế của 1.2

các nước trên thế giới Hệ thống thuế 3

Tổng quan về kế toán thuế 04/08/2025 3 04/08/2025 4 1 8/4/25

1.1. BẢN CHẤT VÀ CHỨC NĂNG CỦA THUẾ 1.1. BẢN CHẤT VÀ

1.1. Khái niệm và bản chất:

CHỨC NĂNG CỦA THUẾ

- Thuế là một khoản đóng góp bắt buộc

của các pháp nhân, thể nhân cho Nhà

nước theo luật định.

1.1.1. Khái niệm và bản chất của thuế

- Thuế là phương thức phân phối lại của cải

xã hội để thực hiện mục tiêu và chức năng

1.1.2 Quá trình hình thành

hoạt động của nhà nước.

và phát triển của thuế

1.1.3. Chức năng và vai trò của thuế 04/08/2025 6

1.1. BẢN CHẤT VÀ CHỨC NĂNG CỦA THUẾ

1.1. BẢN CHẤT VÀ CHỨC NĂNG CỦA THUẾ

1.1. Khái niệm và bản chất:

1.1. Khái niệm và bản chất: - Theo Gaston Jeze:

- Theo Luật Quản lý thuế số 38/2019/QH13

- Thuế là một khoản đóng góp bằng tiền,

- Thuế là một khoản nộp ngân sách nhà

có tính chất xác định, không hoàn trả trực

nước bắt buộc của các tổ chức, cá nhân

tiếp do các pháp nhân, thể nhân đóng góp

theo quy định của các luật thuế.

cho Nhà nước thông qua con đường quyền

lực nhằm bù đắp các khoản chi tiêu của Nhà nước. 04/08/2025 7 04/08/2025 8 2 8/4/25

1.1. BẢN CHẤT VÀ CHỨC NĂNG CỦA THUẾ BẢN CHẤT

£ Sự ra đời của thuế là một tất yếu khách quan £BẢN CHẤT:

gắn liền với sự ra đời, tồn tại và phát triển của Nhà nước. •

Thuế là phạm trù gắn liền với nhà

£ Về kinh tế học, thuế là một biện pháp đặc nước

biệt, theo đó, Nhà nước sử dụng quyền lực •

Thuế là nguồn thu chủ yếu của ngân

của mình để chuyển một phần nguồn lực từ sách nhà nước

khu vực tư sang khu vực công •

Thuế là khoản thu của nhà nước đối

£ Về phân phối thu nhập thì thuế là hình thức

phân phối và phân phối lại Tổng sản phẩm

với đối tượng nộp thuế không có XH và Thu nhập quốc dân.

tính chất hoàn trả.

£ Về người nộp thuế, thuế được coi là khoản đóng góp bắt buộc 04/08/2025 9 04/08/2025 10

1.1.2. Quá trình hình thành và phát triển

1.1.2 Quá trình hình thành và phát triển

Dưới thời Phong kiến

Dưới thời Phong kiến

£ Chế định thuế dưới triều đại nhà Trần:

£ Chế định thuế dưới thời Chúa Nguyễn.

Thuế ở nước ta được hình thành từ đời nhà Trần và

Ở miền nam, ngoài thuế điền, thuế mỏ, chúa

có 2 loại thuế chính được áp dụng đó là thuế thân

Nguyễn đặt ra thêm thuế xuất cảng, nhập cảng và thuế điền.

đánh vào các tàu buôn ngoại quốc cập bến và dời bến.

£ Chế định thuế dưới triều đại nhà Lê.

Ngoài thuế ruộng (thuế điền), còn đặt thêm thuế đất

£ Chế định thuế dưới thời nhà Nguyễn.

(thổ), thuế đất bãi trồng dâu nuôi tằm. • Thuế thân,

£ Chế định thuế dưới thời chúa Trịnh. • Thuế điền,

Ngoài việc duy trì các loại thuế như trước, Chúa • Thuế sản vật,

Trịnh ở miền bắc còn đặt ra thêm các loại thuế khác: • Thuế Yến,

• Thuế Mỏ (khai thác hầm mỏ),

• Thuế hương liệu, thuế sâm, thuế gỗ (nộp bằng

• Thuế đò (lệ phí giao thông), sản vật)

• Thuế chợ, Thuế muối • Thuế mỏ,

• Thuế thổ sản có thể xem như thuế tài nguyên

• Thuế nha phiến (Vua Tự Đức).

• Thuế tuần tuy: đánh vào các thuyền buôn. 04/08/2025 11 04/08/2025 12 3 8/4/25

1.1.2 Quá trình hình thành và phát triển

1.1.2 Quá trình hình thành và phát triển

Chế định thuế dưới thời Pháp thuộc.

£ Giai đoạn từ sau Cách mạng tháng 8 đến năm 1954

£ Thuế ngoại ngạch tức là loại thuế gián thu như:

• Thuế nông nghiệp.

• Thuế tiêu thụ thuốc lá,

• Thuế công thương nghiệp. • Thuế rượu, • Thuế hàng hóa. • Thuế muối,

• Thuế xuất nhập khẩu.

• Thuế đoan (thuế quan); • Thuế sát sinh.

• Thuế trước bạ. £ Thuế trực thu thì có: • Thuế tem. • Thuế môn bài

• Thuế thổ trạch 04/08/2025 13 04/08/2025 14

1.1.2 Quá trình hình thành và phát triển

1.1.2 Quá trình hình thành và phát triển

£ Giai đoạn từ năm 1954 đến năm 1975.

£ Giai đoạn từ 1975 đến 2000:

• Thuế doanh nghiệp.

• Thuế nông nghiệp. • Thuế hàng hóa. • Thuế doanh thu. • Thuế sát sinh.

• Thuế tiêu thụ đặc biệt.

• Thuế buôn chuyến. • Thuế lợi tức.

• Thuế thổ trạch.

• Thuế xuất nhập khẩu (mậu dịch và phi mậu

• Thuế kinh doanh nghệ thuật. dịch). • Thuế môn bài.

• Thuế tài nguyên.

• Thuế trước bạ. • Thuế thu nhập. • Thuế muối. • Thuế nhà đất. • Thuế rượu.

• Thuế vốn (khoản thu về sử dụng vốn NSNN).

• Thuế xuất nhập khẩu và chế độ thu quốc doanh. 04/08/2025 15 04/08/2025 16 4 8/4/25

Hệ thống thuế hiện hành tại VN

1.1.3. CHỨC NĂNG CỦA THUẾ

£ Thuế gia trị gia tăng (GTGT)

£ Thuế tiêu thụ đặc biệt (TTĐB)

£ Tạo nguồn thu cho ngân sách nhà nước.

£ Thuế xuất khẩu, nhập khẩu (XNK)

£ Phục vụ các mục tiêu phát triển kinh tế, xã

£ Thuế thu nhập doanh nghiệp (TNDN) hội, an ninh, quốc phòng.

£ Thuế thu nhập cá nhân (TNCN) £ Thuế nhà, đất

£ Nhà nước thực hiện kiểm soát và quản lý nền

£ Thuế sử dụng đất nông nghiệp kinh tế – xã hội. £ Thuế tài nguyên

£ Điều tiết thu nhập, góp phần bảo đảm công £ Thuế môn bài bằng xã hội.

£ Thuế Bảo vệ môi trường £ Thuế nhà thầu 04/08/2025 17 04/08/2025 18

1.1.3. Chức năng, vai trò của thuế

1.1.3. Chức năng, vai trò của thuế

£ Huy động nguồn lực tài chính cho Nhà

£ Điều tiết vĩ mô nền kinh tế nước

• Điều chỉnh chu kỳ nền kinh tế

• Ở Việt Nam, tỷ lệ huy động GDP vào

NSNN đạt tỷ lệ khoảng 20% 1 năm, cụ thể

• Thuế góp phần hình thành cơ cấu ngành hợp lý • Tỷ lệ thu NSNN/GDP Năm 2024: 24%;

• Điều chỉnh tích luỹ tư bản

• Tỷ lệ thuế, phí/GDP (%)

• Thuế góp phần bảo hộ nền sản xuất trong Năm 2024: 19,1% nước.

Tỷ lệ bội chi NSNN không quá 6% • Thay đổi thuế suất

• Áp dụng các biện pháp ưu đãi thuế 04/08/2025 19 04/08/2025 20 5 8/4/25

1.1.3. Chức năng, vai trò của thuế

Phân biệt thuế với lệ phí, phí.

£ Điều hoà thu nhập, thực hiện công bằng XH

£ Thuế là khoản đóng góp bắt buộc theo quy định

• Thuế là công cụ để Nhà nước can thiệp vào

của pháp luật của các cá nhân và pháp nhân đối

quá trình phân phối TN, của cải XH, hạn chế

với Nhà nước không mang tính đối giá và hoàn

sự chênh lệch lớn về mức sống, về TN giữa trả trực tiếp.

các tầng lớp dân cư trong XH.

£ Lệ phí là khoản thu vừa mang tính chất phục vụ

• Điều hoà TN giữa các tầng lớp dân cư có

cho đối tượng nộp lệ phí về việc thực hiện một

thể được thực hiện thông qua các sắc thuế

số thủ tục hành chính vừa mang tính chất động trực thu

viên sự đóng góp cho ngân sách Nhà nước.

• Ngoài ra việc điều hoà thu nhập, định

£ Phí là khoản thu mang tính chất bù đắp chi phí

thường xuyên hoặc bất thường như phí về xây

hướng tiêu dùng còn có thể được thực hiện

dựng, bảo dưỡng, duy tu của Nhà nước đối với

một phần thông qua các sắc thuế gián thu

những hoạt động phục vụ người nộp phí. như thuế TTĐB 04/08/2025 21 04/08/2025 22

Phân biệt thuế với lệ phí, phí.

Phân biệt thuế với lệ phí, phí.

£ Thuế có tác động lớn

£ Lệ phí, phí không có những

£ Xét về mặt giá trị pháp lý: đến phát triển KT-XH

tác động lớn đến phát triển của một quốc gia.

• Thuế có giá trị pháp lý cao hơn lệ phí, phí. KT-XH.

£ Thuế là nguồn thu chủ yếu của ngân sách Nhà

£ Lệ phí, phí chỉ có tác dụng

£ Thuế được ban hành £ Lệ phí, phí được ban nước. tạo nguồn thu cho ngân dưới dạng văn bản hành đưới dạng Nghị sách Nhà nước.

£ Thuế được đảm bảo pháp luật như: Luật,

định, Quyết định, Nghị thực hiện bằng sự

£ Lệ phí, phí mang tính tự Pháp lệnh. quyết. cưỡng chế của Nhà nguyện. nước

£ Lệ phí, phí có tính chất đối

£ Thuế không có tính đối giá. giá. 04/08/2025 23 04/08/2025 24 6 8/4/25

Phân biệt thuế với lệ phí, phí.

1.2. HỆ THỐNG THUẾ £ Mỗi một Luật thuế £ Mục đích của từng đều có mục đích

loại lệ phí rất rõ ràng, riêng, tên gọi không thường phù hợp với phản ánh đúng mục tên gọi của nó.

1.2.1. Phân loại thuế đích sử dụng, mà thường phản ánh đối tượng tính thuế.

1.2.2 Các yếu tố cấu thành sắc thuế

1.2.3. Chức năng, nhiệm vụ của các

cơ quan nhà nước liên quan đến thuế 04/08/2025 25

Phân loại theo phương thức đánh thuế

Phân loại theo cơ sở tính thuế

£ Thuế trực thu: là loại thuế đánh trực tiếp vào thu

nhập hoặc tài sản của người nộp thuế.

• Ưu điểm: động viên trực tiếp vào thu TN chịu thuế. •

Theo đối tượng đánh thuế:

• Nhược điểm: dễ gây ra phản ứng từ phía người

+ Thuế thu nhập: Cơ sở đánh thuế là thu nhập nộp thuế kiếm được (TNDN,TNCN)

£ Thuế gián thu: Thu một cách gián tiếp thông qua

giá cả hàng hoá, dịch vụ

+ Thuế tiêu dùng: Cơ sở đánh thuế là phần

• Ưu điểm: đối tượng chịu rộng. Thuế ẩn vào giá

bán HHDV nên người chịu thuế thường không

thu nhập của tổ chức, cá nhân được mang ra

cảm nhận được gánh nặng của loại thuế này

tiêu dùng trong hiện tại (GTGT, TTĐB…)

• Nhược điểm: Do có tính chất luỹ thoái nên không

đảm bảo tính công bằng trong nghĩa vụ nộp thuế.

+ Thuế tài sản: Cơ sở đánh thuế là giá trị tài

£ Quan hệ hợp lý giữa thuế trực thu và gián thu: sản (thuế Nhà đất…)

• Tuỳ theo đặc điểm trình độ PT KTXH của mỗi

nước mà xác định một tương quan theo tỷ lệ giữa 2 loại thuế này 04/08/2025 27 04/08/2025 28 7 8/4/25

Phân loại theo chế độ phân cấp

Phân loại theo mức thuế

và điều hành ngân sách

£ Thuế đánh theo tỷ lệ % £ Thuế trung ương • Thuế lũy tiến

• Được Nhà nước ban hành luật pháp và • Thuế lũy thoái

thu trong phạm vi toàn quốc, NSNN

• Thuế tỷ lệ cố định Trung ương hưởng.

Ví dụ: thuế suất thuế GTGT 0%, 5%, 10%.

£ Thuế địa phương

£ Thuế đánh trên mức tuyệt đối

• Thu trong phạm vi lãnh thổ vùng hoặc

• Ấn định một số thu bằng tiền trên một đơn vị tính

địa phương và NSNN ở địa phương

thuế như trọng lượng, khối lượng, diện tích, đơn vị hưởng sản phẩm

£ Việt Nam không có thuế trung ương, thuế

Ví dụ: thuế môn bài 3 trđ/năm có vốn đăng ký trên 3 địa phương. tỷ đồng. 04/08/2025 29 04/08/2025 30

Theo phương pháp phân bổ thuế phải nộp

HỆ THỐNG VĂN BẢN PHÁP QUY VỀ THUẾ + Thuế tính vào tài sản £ Luật, pháp lệnh + Thuế tính vào chi phí £ Nghị định + Thuế ghi giảm doanh thu £ Quyết định + Thuế thu hộ, nộp hộ £ Chỉ thị £ Thông tư £ Công văn 04/08/2025 31 04/08/2025 32 8 8/4/25

1.2.2 Các yếu tố cấu thành một sắc thuế 1. Tên gọi £ Tên gọi

£ Phản ánh nội dung chính của từng loại

thuế và để phân biệt với những loại thuế £

Đối tượng nộp thuế và đối tượng được khác miễn thuế

£ Đặt tên sắc thuế: £ Cơ sở thuế

• Theo đối tượng đánh thuế (TNDN, £

Mức thuế, thuế suất TNCN...), £

Chế độ miễn giảm thuế

• Theo từng mặt hàng (thuế rượu, thuế £

Trách nhiệm, nghĩa vụ của đối tượng thuốc lá…) nộp thuế

• Theo nội dung (thuế tiêu thụ đặc biệt, thuế £

Thủ tục kê khai, thu nộp, quyết toán thuế

xuất khẩu, thuế nhập khẩu…) 04/08/2025 33 04/08/2025 34 2. Người nộp thuế

3. Đối tượng chịu thuế

£ Xác định chủ thể có nghĩa vụ phải nộp thuế

£ Đối tượng chịu thuế là đối tượng được đưa ra

£ Người nộp thuế theo quy định của pháp luật để đánh thuế

về thuế là thể nhân hoặc pháp nhân có trách

nhiệm trực tiếp nộp thuế cho Nhà nước.

£ Mỗi một sắc thuế có đối tượng chịu thuế riêng: VD : HH, DV, Thu nhập…

£ Phân biệt người nộp thuế và người chịu thuế.

£ Đối tượng chịu thuế thường được tính theo

đơn vị giá trị hoặc theo đơn vị vật lý 04/08/2025 35 04/08/2025 36 9 8/4/25 4. Căn cứ tính thuế: 5. Ưu đãi thuế

£ Cơ sở tính thuế: £ Mục đích:

• Cơ sở tính thuế là số lượng đơn vị (theo giá

Khuyến khích phát triển sản xuất, thu hút đầu tư,

trị hoặc theo đơn vị vật lý) của đối tượng

chuyển dịch cơ cấu KT... chịu thuế.

• Mỗi sắc thuế có một cơ sở tính thuế riêng

£ Ưu đãi về thuế suất:

Áp dụng thuế suất thấp hơn trong thời gian nhất £ Mức thuế :

• Mức thuế thể hiện mức độ động viên của

định với lĩnh vực, ngành nghề hoặc địa bàn đầu tư

NN trên một đơn vị so với cơ sở tính thuế

£ Ưu đãi về miễn thuế, giảm thuế :

và được biểu hiện dưới hình thức thuế suất

Miễn, giảm thuế cho toàn bộ TN hoặc phần TN cần hay định suất thuế. khuyến khích

• Các loại thuế suất thường áp dụng :

£ Bên cạnh ưu đãi thuế suất, miễn giảm còn

• Nguyên tắc xây dựng thuế suất: phù hợp

có các hình thức khấu hao nhanh, chuyển

với khả năng thu thuế; ĐB nguồn lực cho NSNN và PTSXKD lỗ.. 04/08/2025 37 04/08/2025 38

6. Trách nhiệm và nghĩa vụ của ĐTNT

Thủ tục kê khai, thu nộp, quyết toán thuế

Yếu tố qui định các hình thức, thủ tục

£ Yếu tố qui định trách nhiệm, nghĩa

kê khai, thu nộp quyết toán thuế

vụ của ĐTNT khi thi hành luật thuế

nhằm tạo ra tính minh bạch của chính

£ Là cơ sở để ĐTNT thực hiện nghĩa

sách thuế và tạo cơ sở pháp lý để xử

vụ thuế của mình và là căn cứ để cơ

lý các trường hợp vi phạm

quan thuế kiểm soát việc thực hiện nghĩa vụ của ĐTNT 04/08/2025 39 04/08/2025 40 10 8/4/25

1.2.3. Chức năng, nhiệm vụ của các

1.2.3.1 Chức năng, nhiệm vụ

cơ quan nhà nước liên quan đến thuế

và tổ chức của Cơ quan thuế

A. Vị trí và chức năng

£ Cục Thuế là cơ quan trực thuộc Bộ Tài chính,

£ Các cơ quan thu thuế hiện nay gồm:

thực hiện chức năng tham mưu, giúp Bộ

trưởng Bộ Tài chính quản lý nhà nước về các

• Cơ quan thu thuế nội địa (Cơ quan Thuế)

khoản thu nội địa trong phạm vi cả nước, bao

• Cơ quan thu thuế xuất nhập khẩu (Cơ

gồm: thuế, phí, lệ phí và các khoản thu khác quan Hải quan)

của ngân sách nhà nước (sau đây gọi chung

là thuế); tổ chức quản lý thuế theo quy định của pháp luật.

£ Cục Thuế có tư cách pháp nhân, con dấu có

hình Quốc huy, tài khoản riêng tại Kho bạc

Nhà nước và trụ sở tại thành phố Hà Nội. 04/08/2025 41 04/08/2025 42

1.2.3.1 Chức năng, nhiệm vụ

1.2.3.1 Chức năng, nhiệm vụ

và tổ chức của Cơ quan thuế

và tổ chức của Cơ quan thuế

B. Nhiệm vụ và quyền hạn

B. Nhiệm vụ và quyền hạn

£ Trình Bộ trưởng Bộ Tài chính để trình Chính phủ, Thủ tướng

Chính phủ xem xét. quyết định:

£ Tuyên truyền, phổ biến, giáo dục pháp luật về thuế.

• Các dự án luật, dự thảo nghị quyết của QH; dự án pháp lệnh,

£ Tổ chức hướng dẫn, giải thích chính sách thuế của Nhà nước; tổ

nghị quyết của UBTV Quốc hội; dự thảo Nghị định của CP, dự

chức công tác hỗ trợ người nộp thuế thực hiện nghĩa vụ nộp thuế

thảo quyết định của TTg CP về quản lý thuế;

theo quy định của pháp luật.

• Chiến lược, quy hoạch, chương trình mục tiêu quốc gia,

£ Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy

chương trình hành động, đề án, dự án quan trọng về quản lý

trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, kê khai thuế, thuế;

tính thuế, nộp thuế, hoàn thuế, miễn thuế, xóa nợ tiền thuế, tiền

• Dự toán thu thuế hàng năm theo quy định của Luật NSNN.

phạt; quy trình nghiệp vụ về kế toán thuế và các nghiệp vụ khác

£ Trình Bộ trưởng Bộ Tài chính xem xét, quyết định: có liên quan.

• Dự thảo thông tư và các văn bản khác về quản lý thuế;

£ Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn

• Kế hoạch hoạt động hàng năm của ngành thuế.

thuế, giảm thuế, hoàn thuế, gia hạn thời hạn nộp hồ sơ khai thuế,

£ Ban hành văn bản hướng dẫn chuyên môn, nghiệp vụ, văn

gia hạn thời hạn nộp thuế, xóa tiền nợ thuế, tiền phạt thuế.

bản quy phạm nội bộ, văn bản cá biệt thuộc phạm vi quản lý

£ Bồi thường thiệt hại cho người nộp thuế; giữ bí mật thông tin của của Cục Thuế.

người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người

£ Tổ chức thực hiện các văn bản quy phạm pháp luật, chiến

nộp thuế khi có đề nghị theo quy định của pháp luật.

lược, quy hoạch, kế hoạch, chương trình, dự án, đề án về

quản lý thuế sau khi được cấp có thẩm quyền ban hành hoặc

£ Giám định để xác định số thuế phải nộp của người nộp thuế theo phê duyệt.

yêu cầu của cơ quan nhà nước có thẩm quyền. 04/08/2025 43 04/08/2025 44 11 8/4/25

1.2.3.1 Chức năng, nhiệm vụ

1.2.3.1 Chức năng, nhiệm vụ

và tổ chức của Cơ quan thuế

và tổ chức của Cơ quan thuế

B. Nhiệm vụ và quyền hạn

B. Nhiệm vụ và quyền hạn

£ Yêu cầu người nộp thuế cung cấp sổ kế toán, hóa đơn,

£ Tổ chức quản lý, ứng dụng CNTT vào hoạt động của ngành thuế;

chứng từ và hồ sơ tài liệu khác có liên quan đến việc tính

hiện đại hóa cơ sở vật chất kỹ thuật của ngành thuế.

thuế, nộp thuế; yêu cầu tổ chức tín dụng, các tổ chức và cá

£ Tổ chức quản lý thông tin về người nộp thuế; xây dựng hệ thống

nhân khác có liên quan cung cấp tài liệu và phối hợp với cơ

dữ liệu thông tin về người nộp thuế; thực hiện công tác thống kê

quan thuế trong công tác quản lý thuế.

thuế và chế độ báo cáo tài chính theo quy định.

£ Ủy nhiệm cho các cơ quan, tổ chức trực tiếp thu một số

£ Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo; xử lý theo thẩm

khoản thuế theo quy định của pháp luật.

quyền hoặc kiến nghị cấp có thẩm quyền xử lý theo quy định của

pháp luật đối với hành vi vi phạm pháp luật thuế; phòng, chống

£ Ấn định thuế, truy thu thuế; thực hiện các biện pháp cưỡng

tham nhũng, tiêu cực và thực hành tiết kiệm, chống lãng phí trong

chế thi hành quyết định hành chính thuế để thu tiền thuế

việc sử dụng TS, kinh phí được giao theo quy định của pháp luật.

nợ, tiền phạt vi phạm hành chính thuế.

£ Quản lý tổ chức bộ máy, biên chế; thực hiện chế độ tiền lương và

£ Lập hồ sơ kiến nghị khởi tố các tổ chức, cá nhân vi phạm

các chế độ, chính sách đãi ngộ, thi đua khen thưởng, kỷ luật, đào

pháp luật về thuế; thông báo công khai trên phương tiện

tạo, bồi dưỡng đối với cán bộ, công chức, viên chức thuộc phạm

thông tin đại chúng các trường hợp vi phạm pháp luật thuế.

vi quản lý của Cục Thuế theo phân cấp của Bộ trưởng Bộ Tài

chính và quy định của pháp luật.

£ Thực hiện hợp tác quốc tế về lĩnh vực thuế theo phân công,

phân cấp của Bộ trưởng Bộ Tài chính và quy định của pháp

£ Thực hiện cải cách hành chính theo mục tiêu và nội dung chương

trình cải cách hành chính được Bộ trưởng BTC phê duyệt. luật.

£ Quản lý, lưu giữ hồ sơ, tài liệu, ấn chỉ thuế và kinh phí, tài sản

được giao; thực hiện cơ chế quản lý tài chính và biên chế theo

quy định của cơ quan có thẩm quyền. 04/08/2025 45 04/08/2025 46

1.2.3.1 Chức năng, nhiệm vụ

1.2.3.1 Chức năng, nhiệm vụ

và tổ chức của Cơ quan thuế

và tổ chức của Cơ quan thuế

C. Tổ chức bộ máy của Cơ quan thuế

£ Tổ chức theo ngành dọc từ TW đến địa phương:

£ Hệ thống thu thuế nội địa (cơ quan thuế):

• Cục thuế - quản lý trực tiếp các đơn vị:

CQ thuế địa phương chịu sự lãnh đạo song

• Các Tập đoàn, Tổng công ty.

trùng của CQ thuế cấp trên và chủ tịch

• Các DN điều hành các hoạt động khai thác. UBND cùng cấp.

• Cơ quan thuế Tỉnh, TP trực thuộc TW (34

£ Tổ chức theo ngành dọc từ TW đến địa

tỉnh, TP)- quản lý trực tiếp đối với: phương:

• Các DN lớn có phạm vi kinh doanh liên quan

đến nhiều quận, huyện, nhiều tỉnh.

• Các DN thuộc diện phải hoàn thuế GTGT.

• Quản lý những nguồn thu lớn quan trọng. 04/08/2025 47 04/08/2025 48 12 8/4/25

1.2.3.1 Chức năng, nhiệm vụ

1.2.3.2 Chức năng, nhiệm vụ

và tổ chức của Cơ quan thuế

và tổ chức của Cơ quan Hải quan

CHỨC NĂNG, NHIỆM VỤ

£ Tổ chức theo ngành dọc từ TW đến địa

£ Thực hiện kiểm tra, giám sát hàng hóa, phương tiện phương: vận tải;

• Đội thuế xã, phường hoặc khu vực liên

£ Phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới;

xã - quản lý trực tiếp đối với:

£ Tổ chức thực hiện pháp luật về thuế đối với hàng hóa • Các cá nhân kinh doanh. xuất khẩu, nhập khẩu;

• Các DN nhỏ và vừa không có hoạt động

£ Thống kê hàng hóa xuất khẩu, nhập khẩu theo quy

định của Luật này và quy định khác của pháp luật có

XNK, không thuộc diện phải hoàn thuế liên quan; GTGT.

£ Kiến nghị chủ trương, biện pháp quản lý nhà nước về

hải quan đối với hoạt động xuất khẩu, nhập khẩu, xuất

cảnh, nhập cảnh, quá cảnh và chính sách thuế đối với

hàng hóa xuất khẩu, nhập khẩu. 04/08/2025 49 04/08/2025 50

1.2.3.2 Chức năng, nhiệm vụ

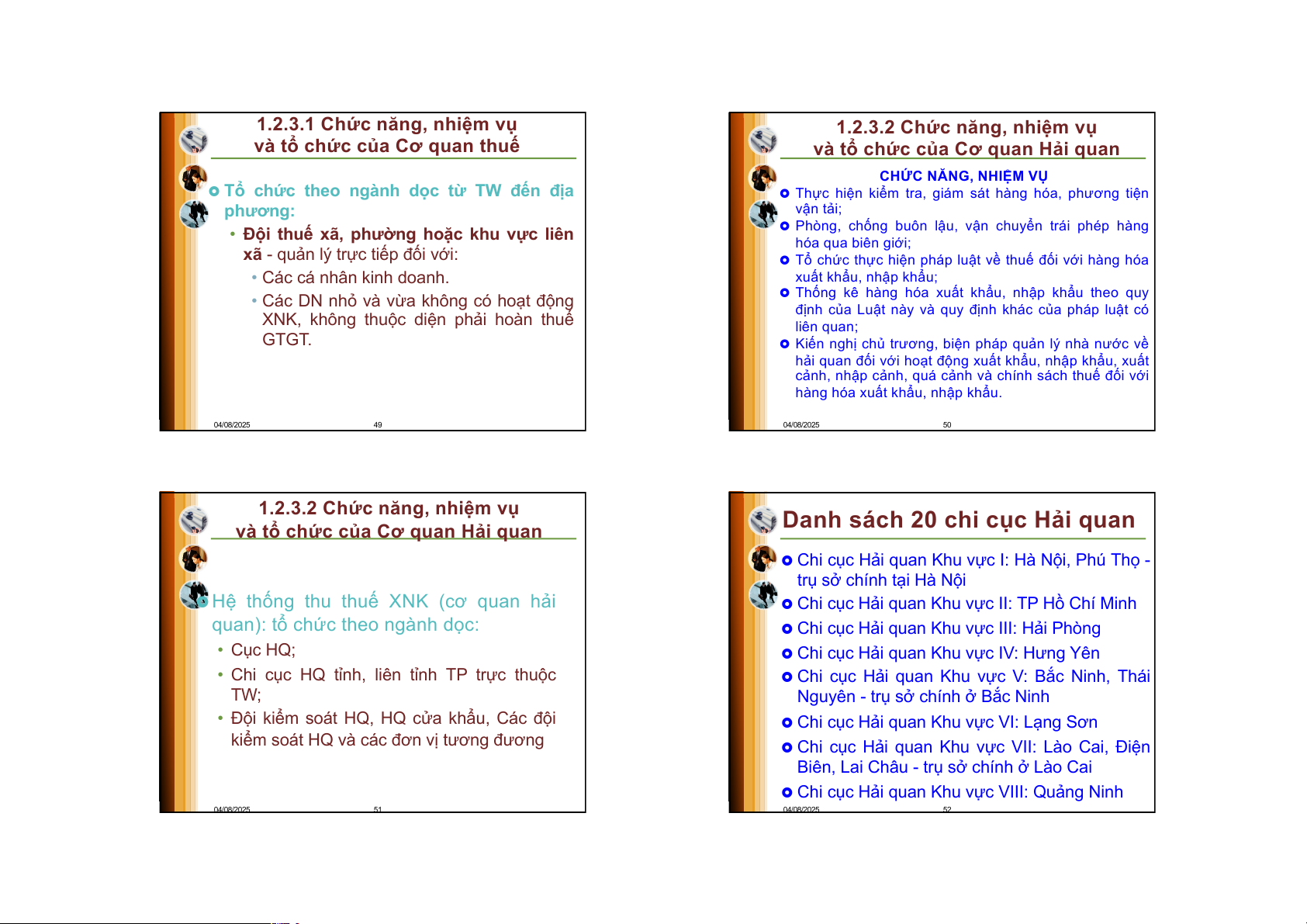

Danh sách 20 chi cục Hải quan

và tổ chức của Cơ quan Hải quan

£ Chi cục Hải quan Khu vực I: Hà Nội, Phú Thọ -

trụ sở chính tại Hà Nội

£ Hệ thống thu thuế XNK (cơ quan hải

£ Chi cục Hải quan Khu vực II: TP Hồ Chí Minh

quan): tổ chức theo ngành dọc:

£ Chi cục Hải quan Khu vực III: Hải Phòng • Cục HQ;

£ Chi cục Hải quan Khu vực IV: Hưng Yên

• Chi cục HQ tỉnh, liên tỉnh TP trực thuộc

£ Chi cục Hải quan Khu vực V: Bắc Ninh, Thái TW;

Nguyên - trụ sở chính ở Bắc Ninh

• Đội kiểm soát HQ, HQ cửa khẩu, Các đội

£ Chi cục Hải quan Khu vực VI: Lạng Sơn

kiểm soát HQ và các đơn vị tương đương

£ Chi cục Hải quan Khu vực VII: Lào Cai, Điện

Biên, Lai Châu - trụ sở chính ở Lào Cai

£ Chi cục Hải quan Khu vực VIII: Quảng Ninh 04/08/2025 51 04/08/2025 52 13 8/4/25

Danh sách 20 chi cục Hải quan

Danh sách 20 chi cục Hải quan

£ Chi cục Hải quan Khu vực IX: Quảng Trị, Huế -

£ Chi cục Hải quan Khu vực XV: Sân bay Tân

trụ sở chính ở Quảng Trị

Sơn Nhất (Hồ Chí Minh), sân bay Long Thành

£ Chi cục Hải quan Khu vực X: Thanh Hóa, Sơn

(Đồng Nai) - trụ sở chính ở TP Hồ Chí Minh.

La, trụ sở chính ở Thanh Hoá

£ Chi cục Hải quan Khu vực XVI: Cao Bằng,

£ Chi cục Hải quan Khu vực XI: Nghệ An, Hà

Tuyên Quang - trụ sở chính ở Cao Bằng

Tĩnh, trụ sở chính ở Hà Tĩnh

£ Chi cục Hải quan Khu vực XVII: Tây Ninh

£ Chi cục Hải quan Khu vực XII: Đà Nẵng,

£ Chi cục Hải quan Khu vực XVIII: Đồng Nai

Quảng Ngãi - trụ sở chính ở Đà Nẵng

£ Chi cục Hải quan Khu vực XIX: Cần Thơ, Cà

£ Chi cục Hải quan Khu vực XIII: Khánh Hòa,

Mau, Vĩnh Long - trụ sở chính ở Cần Thơ

Lâm Đồng - trụ sở chính ở Khánh Hòa

£ Chi cục Hải quan Khu vực XX: Đồng Tháp, An

£ Chi cục Hải quan Khu vực XIV: Gia Lai, Đắk

Giang - trụ sở chính ở Đồng Tháp

Lắk - trụ sở chính ở Đắk Lắk 04/08/2025 53 04/08/2025 54

Quy định về mã số thuế

Quy định về mã số thuế

£ Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là

£ Theo đó, người nộp thuế tại điểm k, l, n khoản 2

mã số thuế do cơ quan thuế cấp; là số định danh cá nhân do

Điều 4 Thông tư 86/2024/TT-BTC bao gồm:

Bộ Công an cấp theo quy định của pháp luật về căn cước

đối với trường hợp sử dụng số định danh cá nhân thay cho

• Cá nhân có thu nhập thuộc diện chịu thuế thu mã số thuế.

nhập cá nhân (trừ cá nhân kinh doanh).

£ Số định danh cá nhân của công dân Việt Nam do Bộ Công

• Cá nhân là người phụ thuộc theo quy định của

an cấp theo quy định của pháp luật về căn cước là dãy số tự

pháp luật về thuế thu nhập cá nhân.

nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của

người nộp thuế là cá nhân, người phụ thuộc q; đồng thời, số

• Tổ chức, hộ gia đình và cá nhân khác có nghĩa

định danh cá nhân của người đại diện hộ gia đình, đại diện

vụ với ngân sách nhà nước.

hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay

cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó. 04/08/2025 55 04/08/2025 56 14 8/4/25

Quy định về mã số thuế Kết cấu mã số thuế

£ Giấy chứng nhận đăng ký doanh nghiệp đồng thời

£ Mã số thuế là một dãy số được chia thành các

là Giấy chứng nhận đăng ký kinh doanh và Giấy nhóm như sau:

chứng nhận đắng ký thuế. N

£ Người nộp thuế chỉ được cấp 1 mã số thuế duy

1N2- N3N4N5N6N7N8N9- N10- N11N12N13

nhất kể từ khi đăng ký đến khi không tồn tại. £ Trong đó:

£ Mã số thuế 10 chữ số - cấp cho đơn vị chính và

• Hai chữ số đầu N1N2 là số phân khoảng tỉnh được quy DN thành viên.

định theo Danh mục mã phân khoảng tỉnh.

£ Mã số thuế 13 chữ số - cấp cho các đơn vị sau:

• Bảy chữ số N3N4N5N6N7N8N9 được đánh theo số thứ tự từ 0000001 đến 9999999.

• Các chi nhánh, văn phòng đại diện, địa điểm KD của DN.

• Chữ số N10 là chữ số kiểm tra.

• Đơn vị sự nghiệp trực thuộc Tổng công ty, trực

• Mười số từ N1 đến N10 được cấp cho đối tượng nộp thuế

độc lập và đơn vị chính. thuộc DN.

• Ba chữ số N11N12N13 là các số thứ tự từ 001 đến 999

được đánh theo từng đơn vị trực thuộc. 04/08/2025 57 04/08/2025 58 Ví dụ

£ Công ty Cổ Phần XD & Kết cấu Thép Trường Phú

£ Mã số thuế: 0302735586

• 03 - mã phân khoảng của TP Hồ Chí Minh

2. TỔNG QUAN VỀ KẾ TOÁN THUẾ

• 0273558 – Số do Cơ quan thuế ấn định • 6 – Số kiểm tra 04/08/2025 59 15 8/4/25

2. TỔNG QUAN VỀ KẾ TOÁN THUẾ 2.1. Khái niệm 2.1

Khái niệm, bản chất của kế toán thuế

* KẾ TOÁN THUẾ LÀ GÌ?

Là quá trình thu nhận, xử lý và cung cấp 2.2

thông tin của đối tượng nộp thuế theo quy

Vai trò, nhiệm vụ của kế toán thuế

định của các văn bản pháp quy về thuế. 2.3

Quan hệ của kế toán thuế với

kế toán tài chính và kế toán quản trị

Các yếu tố cấu thành 2.1. Khái niệm

hệ thống kế toán thuế

£ Hệ thống chứng từ kế toán: Hệ thống chứng từ kế

• ĐẶC TRƯNG CỦA KẾ TOÁN THUẾ

toán, công tác hạch toán ban đầu, cách luân chuyển

- Đặc trưng chung của kế toán: tính liên tục,

và xử lý chứng từ một cách khoa học và hợp lý.

tính hệ thống, sử dụng thước đo tiền tệ…

£ Hệ thống sổ sách kế toán để ghi chép, theo dõi đối

- Tuân thủ quy định của các văn bản pháp

tượng của kế toán thuế. quy về thuế.

£ Hệ thống báo cáo kế toán chính xác, đầy đủ, kịp thời.

£ Tổ chức trang bị, phương tiện, thiết bị tính toán,

thông tin, bảo quản số liệu, tài liệu và chỗ làm việc kế

toán một cách khoa học và hiệu quả. 16 8/4/25

2.2. Vai trò và nhiệm vụ

2.2. Vai trò và nhiệm vụ của kế toán thuế của kế toán thuế

£ Lập hồ sơ đăng ký thuế: theo đúng các quy định và nộp

cho cơ quan thuế đúng thời hạn, tất cả các loại thuế đều

*Nhiệm vụ của kế toán thuế:

được đăng ký cùng một bộ hồ sơ.

- Thu nhận các thông tin ban đầu liên quan đến

£ Hạch toán doanh thu, chi phí theo quy định của Luật

đối tượng chịu thuế, tính thuế và nộp thuế.

thuế TNDN, lập tờ khai các loại thuế có phát sinh tại đơn vị.

- Hệ thống hoá thông tin ban đầu theo các chỉ

£ Lập dự toán thuế phải nộp cả năm và từng quý. tiêu của báo cáo thuế.

£ Lập giấy nộp tiền vào ngân sách nhà nước chuyển cho

- Lập báo cáo thuế theo quy định của Nhà

bộ phận kế toán tiền mặt, tiền gửi ngân hàng nộp thuế

vào Kho bạc Nhà nước theo đúng thời hạn quy định. nước.

£ Lập các báo cáo quyết toán thuế cuối năm.

- Lập báo cáo quyết toán thuế.

£ Giải trình các căn cứ lập tờ khai, quyết toán thuế theo

- Thanh toán thuế với Nhà nước.

yêu cầu của cơ quan thuế.

2.2. Vai trò và nhiệm vụ của kế toán thuế

* Yêu cầu của kế toán thuế:

- Nắm vững các văn bản pháp quy về thuế

- Nắm vững chuyên môn kế toán

- Phối hợp nhịp nhàng với kế toán của các

phần hành có liên quan

- Bảo vệ lợi ích hợp pháp của đối tượng nộp thuế 2.3. PHÂN BIỆT

- Kiên trì, tận tuỵ với công việc

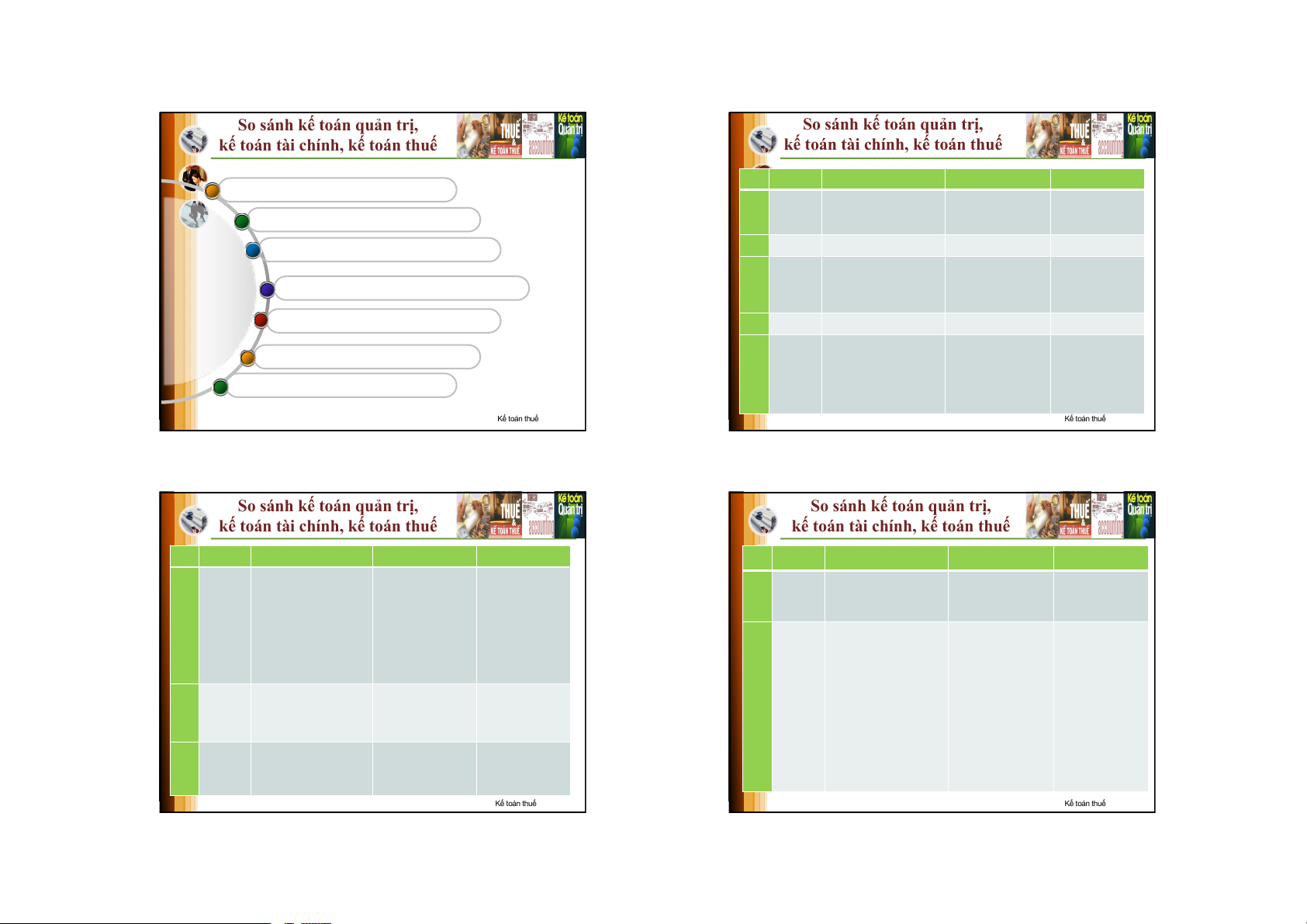

KẾ TOÁN TÀI CHÍNH, KẾ TOÁN QUẢN TRN, LOGO VÀ KẾ TOÁN THUẾ www.themegallery.com 17 8/4/25 Kế toán tài chính Kế toán quản trị Nội dung - Quan sát, thu nhận và ghi chép ••Cung cấp thông

•• Hạch toán, xác định Vai trò một cách có hệ tin tài chính và

chi phí: Tính toán và thống các nghiệp phi tài chính tổng hợp chi phí sản Kế toán tài ••Là quá trình xây vụ kinh tế phát giúp lãnh đạo xuất, giá thành cho từng chính phản ánh dựng báo cáo và

loại sản phẩm, từng loại sinh. doanh nghiệp ra hiện trạng và sự diễn giải các quyết định chiến công trình dịch vụ. Khái niệm - Phân loại các thông tin kế toán

•• Kiểm soát và lập kế biến động về vốn, lược kinh nghiệp vụ và sự cho những

hoạch: Xây dựng được doanh: phải sản Kế toán tài tài sản của doanh ệm ò kiện kinh tế thành người ra quyết các khoản dự toán ngân xuất những sản sách cho các mục tiêu chính là việc ghi nghiệp dưới dạng các nhóm và các định bên trong itr áini phẩm nào? idung hoạt động. Kiểm soát chép, phản ánh, tổng quát hay tổ chức. loại khác nhau. Va Phương thức sản Nộ

thực hiện và giải trình tổng hợp số liệu, phản ánh các dòng Kh các nguyên nhân chênh - Tổng hợp các xuất? Cách thức lập báo cáo tài vật chất và dòng lệch giữa chi phí theo thông tin đã phân bán ra? Giá cả? dự toán và thực tế. chính phục vụ cho tiền tệ trong mối Nguồn nhân lực loại thành các báo

•• Đánh giá hiệu quả các nhu cầu thông quan hệ giữa được phân phối cáo tài chính đáp thực hiện hiệu tin cho các đối doanh nghiệp với ứng yêu cầu của quả nhất? tượng bên ngoài môi trường kinh tế người ra quyết định đơn vị là chính bên ngoài. Kế toán thuế Kế toán thuế Kế toán thuế

So sánh kế toán quản trị,

kế toán tài chính, kế toán thuế Điểm giống nhau Khái niệm Vai trò Nội dung Thể hiện trách nhiệm,

- Thu thập các Hoá đơn, chứng từ Đều quan tâm đến nghĩa vụ của người Kế toán thuế liên quản lý. Kế toán tài Là việc lập kế kế toán (CTKT) tài sản, NPT, Đều dựa trên hệ quan pháp luật nhà Đều đề cập đến các chính: người quản lý hoạch thuế, tính

- Kiểm tra về tính hợp lý, hợp lệ VSCH, doanh thu, thống ghi chép ban nước nên giúp nhà sự kiện kinh tế phát chi phí, kết quả đầu của kế toán là cấp cao; Kế toán quản toán và trình bày của Hoá đơn, CTKT. trị: nhà quản lý các nước quản lý hoạt sinh trong doanh các chứng từ kế các loại thuế phát

- Lưu trữ các hoá đơn CTKT đảm nghiệp. HĐKD, quá trình cấp bên trong DN; Kế động của doanh lưu chuyển tiền tệ toán. sinh trong doanh

bảo được hoá đơn CTKT không toán thuế thể hiện nghiệp tốt hơn, giúp của doanh nghiệp. nghiệp lên các

rách, nhàu nát, hỏng,… và cơ nghĩa vụ của DN đối doanh nghiệp thực

quan Thuế chấp nhận được. với nhà nước. loại báo cáo thuế hiện tốt các nghĩa

- Hàng tháng kế toán thuế dựa vào theo quy định của vụ về thuế đối với

các chứng từ đã lưu để tiến hành cơ quan thuế nhà nước.

kê khai, lập báo cáo thuế theo quy định. Kế toán thuế Kế toán thuế 18 8/4/25

So sánh kế toán quản trị,

So sánh kế toán quản trị,

kế toán tài chính, kế toán thuế

kế toán tài chính, kế toán thuế Stt Tiêu thức Kế toán tài chính Kế toán quản trị Kế toán thuế Mục đích

Cung cấp thông tin cho các Cung cấp thông tin Tính, kê khai và nộp

đối tượng bên ngoài ra phục vụ điều hành hoạt thuế đầy đủ, đúng 1 Mục đích

Thước đo sử dụng quyết định. động sản xuất kinh thời hạn. doanh.

Thước đo Chủ yếu là thước đo giá trị

Cả giá trị, hiện vật và Thước đo giá trị

Đối tượng sử dụng thông tin 2 sử dụng thời gian lao động Điểm

Chủ yếu là ở bên ngoài Các thành viên bên Doanh nghiệp, các khác

Đối tượng doanh nghiệp: các tổ chức trong doanh nghiệp: cơ quan thuế, … Kỳ báo cáo 3 sử dụng tín dụng, đối thủ

cạnh Ban giám đốc, chủ sở nhau

thông tin tranh, cơ quan thuế, cơ hữu, trưởng bộ phận, quan quản lý tài chính… quản đốc…

Nguyên tắc trình bày và cung cấp thông tin Kỳ báo Tháng, quý, năm Ngày, tuần, tháng, Tháng, quý, năm 4 cáo quý, năm

Thông tin kế toán tài chính Doanh nghiệp tự xây Bắt buộc tuân thủ Nguyên

Tính pháp lý của kế toán

phải tuân thủ các nguyên dựng, tự triển khai, có theo các quy định về

tắc trình tắc, chuẩn mực và chế độ tính linh hoạt, không trình bày, lập báo 5 bày và

hiện hành về kế toán của mang tính pháp lệnh cáo của Luật thuế,

Đặc điểm, phạm vi, trọng tâm của thông tin

cung cấp từng quốc gia. Việc tuân mà dựa vào mục đích Nghị định và Thông

thông tin thủ này mang tính chất bắt cũng như yêu cầu quản tư về thuế. buộc. lí. Kế toán thuế Kế toán thuế

So sánh kế toán quản trị,

So sánh kế toán quản trị,

kế toán tài chính, kế toán thuế

kế toán tài chính, kế toán thuế Tiêu Stt Tiêu thức Kế toán tài chính Kế toán quản trị Kế toán thuế Stt Kế toán tài chính Kế toán quản trị Kế toán thuế thức

Kế toán tài chính có tính Tổ chức công tác quản Viêc trình bày và Trọng

Chính xác, khách quan Kịp thời, thích hợp, Chính xác, khách

pháp lệnh, nghĩa là hệ trị lại phải mang tính cung cấp thông tin tâm và tổng thể.

linh động, ít chú ý quan, chi tiết.

thống sổ sách, ghi chép, nội bộ, thuộc thẩm của kế toán thuế 9 thông đến độ chính xác Tính trình bày và cung

cấp quyền của từng doanh phải tuân theo quy pháp lý

thông tin của kế toán tài nghiệp phù hợp với đặc định của Luật thuế, tin 6

Báo cáo tài chính phản Báo cáo của kế toán Định kì DN phải của kế

chính đều phải tuân theo thù quản lý, yêu cầu sắc thuế và các toán

các quy định thống nhất quản lý, điều kiện và thông tư hướng dẫn.

ánh tổng quát về kết quản trị đi sâu vào thực hiện lập các

nếu muốn được thừa nhận. khả năng quản lý cụ quả hoạt động

của từng bộ phận, từng tờ khai báo cáo thể của từng doanh

doanh nghiệp trong một khâu công việc của thuế (Tờ khai nghiệp.

thời kỳ (gồm Bảng cân doanh nghiệp (như thuế GTGT, tờ

Phải khách quan và có thể Thông tin thích hợp và Thông tin khách

Về hình đối kế toán; Báo cáo báo cáo chi phí sản khai thuế TNCN, Về đặc thẩm tra được.

linh hoạt phù hợp với quan, có đầy đủ thức 10

kết quả hoạt động kinh xuất và giá thành, báo cáo tình hình 7 điểm của

vấn đề cần giải quyết. minh chứng cụ thể, báo cáo thông tin có thể kiểm tra sử dụng doanh, Báo cáo

lưu báo cáo nợ phải trả, sử dụng hóa đơn được.

chuyển tiền tệ, Thuyết báo cáo nhập xuất Tờ khai quyết Toàn doanh nghiệp

Gắn với các bộ phận Toàn doanh nghiệp

minh báo cáo tài chính) và tồn kho của hàng toán thuế TNDN, trực thuộc doanh Phạm vi tồn kho,…) tờ khai quyết toán 8 thông tin nghiệp thuế TNCN, Báo cáo tài chính) Kế toán thuế Kế toán thuế 19 8/4/25 04/08/2025 77 www.themegal ery.com 20

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

31 16 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

37 19 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

36 18