Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu 1.1- Văn Bản 1.2 – Khái niệm

n Luật thuế xuất khẩu, nhập khẩu số 107/2016/QH13

n Nghị định 134/2016/NĐ-CP HD chi tiết thi hành Luật thuế XNK.

Thuế xuất khẩu, nhập khẩu là sắc thuế đánh vào hàng

n Nghị định 18/2021/NĐ-CP sửa đổi Nghị định 134/2016/NĐ-CP

hoá xuất khẩu hoặc nhập khẩu trong quan hệ thương

n Nghị định số 26/2023/NĐ-CP về Biểu thuế xuất khẩu, nhập khẩu. mại quốc tế.

n Thông tư 38/2015/TT-BTC – Thủ tục Hải Quan

n Thông tư 39/2015/ TT-BTC – Xác định giá Hải quan

n Thông tư 128/2016/TT-BTC – Quy định về miễn giảm thuế XK.

n Thông tư 39/2018/TT-BTC sửa đổi Thông tư 38/2015/TT-BTC

n Thông tư 06/2021/TT-BTC về quản lý đối với hàng hoá XNK n Thông tư 80/2021/TT-BTC 20/08/2025 3 20/08/2025 4 1

1- Tổng quan về thuế xuất, nhập khẩu

Đối tượng chịu thuế

1.3 - Đối tượng chịu thuế và không chịu thuế XNK

Khu phi thuế quan (Nghị định 87/2010/NĐ-CP):

a. Đối tượng chịu thuế n Khu chế xuất

o Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam; n Doanh nghiệp chế xuất

o Hàng hóa được đưa từ thị trường trong nước vào khu phi thuế

n Kho bảo thuế, khu bảo thuế, kho ngoại quan

quan và từ khu phi thuế quan vào thị trường trong nước.

n Khu kinh tế thương mại đặc biệt, khu thương mại - công

o Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nghiệp

nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền

nhập khẩu, quyền phân phối.

n Khu vực kinh tế khác được thành lập theo Quyết định

của Thủ tướng Chính phủ

o Hàng hoá mua bán trao đổi khác được coi là hàng hoá xuất khẩu, nhập khẩu. 20/08/2025 5 20/08/2025 6

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.3 Đối tượng chịu thuế và không chịu thuế XNK

1.3 - Đối tượng chịu thuế và không chịu thuế XNK

b. Đối tượng không chịu thuế

* Đối tượng không chịu thuế:

o Hàng hoá vận chuyển quá cảnh hoặc mượn đường qua cửa

- Hàng hoá là phần dầu khí thuộc thuế tài nguyên của Nhà

khẩu, biên giới Việt Nam, hàng hoá chuyển khẩu, trung chuyển; nước khi xuất khẩu.

- Theo thông lệ quốc tế.

o Hàng hoá viện trợ nhân đạo, hàng hoá viện trợ không hoàn lại;

- Hàng hoá XNK thể hiện quan điểm ưu đãi của nhà nước

o Hàng xuất khẩu từ khu phi thuế quan ra nước ngoài hoặc

đối với một số hoạt động SXKD

nhập khẩu từ nước ngoài vào khu phi thuế quan. Hàng hóa

đưa từ khu phi thuế quan này sang khu phi thuế quan khác; 20/08/2025 7 20/08/2025 8 2

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.4 - Đối tượng nộp thuế

Đối tượng được uỷ quyền, bảo lãnh,

n Tổ chức, cá nhân có hàng hoá xuất khẩu, nhập khẩu nộp thay thuế

thuộc đối tượng chịu thuế:

n Đại lý làm thủ tục Hải quan đựơc ĐTNT uỷ quyền nộp

n Chủ hàng hoá xuất khẩu, nhập khẩu thay thuế XNK.

n Tổ chức nhận uỷ thác xuất khẩu, nhập khẩu .

n Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ

chuyển phát nhanh quốc tế nộp thay thuế cho ĐTNT.

n Cá nhân có hàng hoá xuất khẩu, nhập khẩu khi

xuất nhập cảnh, gửi hoặc nhận hàng hoá qua cửa

n Tổ chức tín dụng hoặc tổ chức khác hoạt động theo qui khẩu biên giới quốc gia

định của Luật các tổ chức tín dụng bảo lãnh, nộp thay thuế cho ĐTNT. 20/08/2025 9 20/08/2025 10

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

Đối tượng được uỷ quyền, bảo lãnh,

1.5. Phương pháp tính thuế và đồng tiền nộp thuế nộp thay thuế

*Hàng thông thường:

n Người được chủ hàng hóa ủy quyền trong trường hợp

hàng hóa là quà biếu, quà tặng của cá nhân; hành lý gửi

trước, gửi sau chuyến đi của người xuất cảnh, nhập cảnh; Thuế Số lượng = x Giá x Thuế X, NK hàng X,NK tính suất

n Chi nhánh của doanh nghiệp được ủy quyền nộp thuế thay cho doanh nghiệp; thuế

n Người khác được ủy quyền nộp thuế thay cho người nộp

thuế theo quy định của pháp luật. 20/08/2025 11 20/08/2025 12 3

1- Tổng quan về thuế xuất, nhập khẩu

Ví dụ mức thuế tuyệt đối

1.5. Phương pháp tính thuế và đồng tiền nộp thuế

n Mức thuế nhập khẩu đối với mặt hàng xe ô tô chở người

*Hàng áp dụng thuế tuyệt đối:

từ 15 chỗ ngồi trở xuống (kể cả lái xe) đã qua sử dụng:

n Dưới 1.000cc, mức thuế 10.000 USD/chiếc

n Từ 1.000cc đến 2.500cc, mức thuế X + 10.000 Thuế Số lượng

Mức thuế tuyệt đối = x USD/chiếc. X, NK hàng X,NK cho 1 đơn vị hàng

n X = Giá tính thuế xe ô tô đã qua sử dụng nhân (x) với

mức thuế suất của dòng thuế xe ô tô mới cùng loại

Nguồn: Nghị định số 26/2023/NĐ-CP 20/08/2025 13 20/08/2025 14

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.5. Phương pháp tính thuế

1.6 - Giá tính thuế, tỷ giá tính thuế và thuế suất

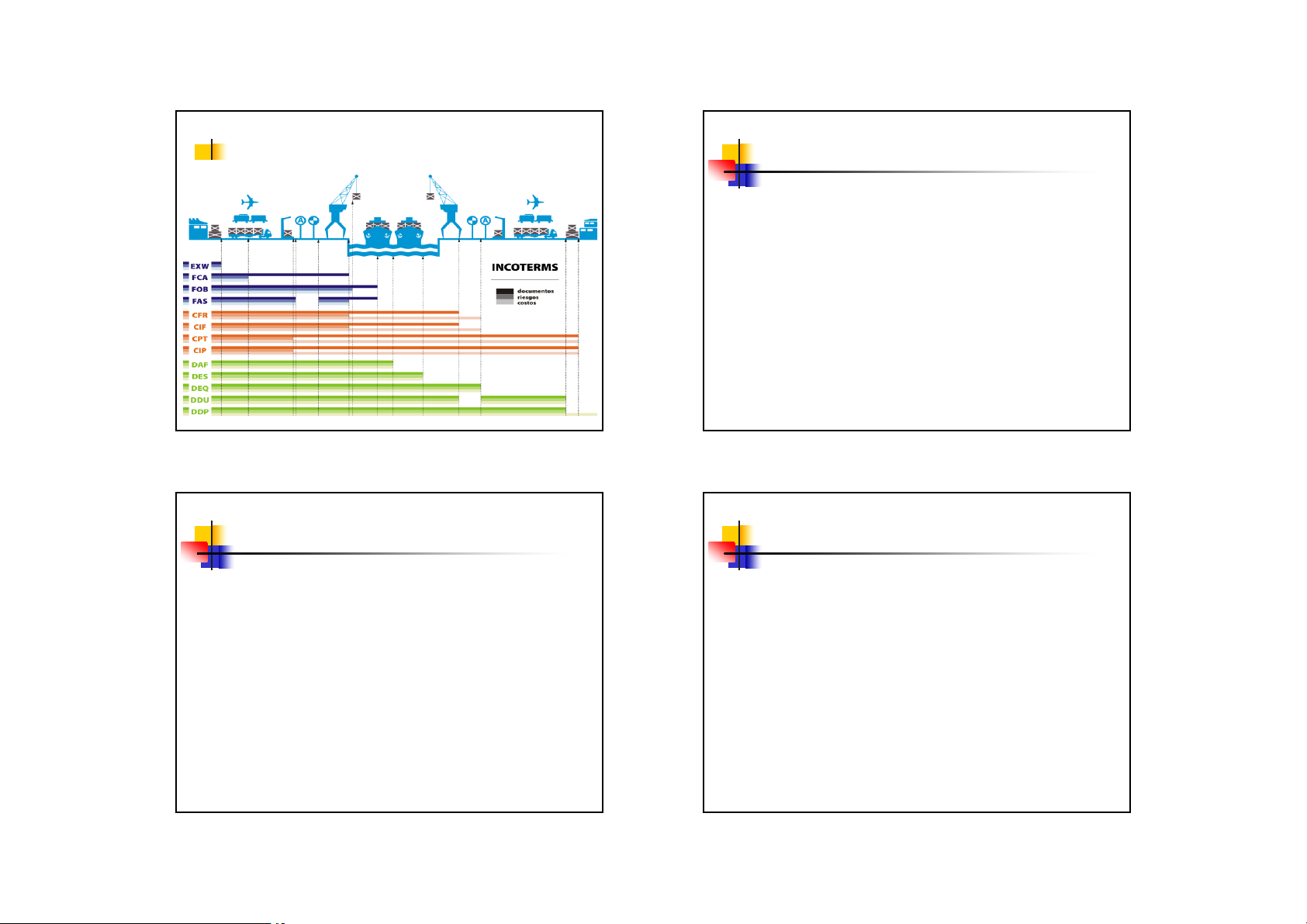

và đồng tiền nộp thuế a. Giá tính thuế:

- Giá tính thuế đối với hàng hoá xuất khẩu là giá bán

tại cửa khẩu xuất theo hợp đồng (giá FOB) không

v Đồng tiền nộp thuế là Đồng Việt Nam;

gồm phí bảo hiểm và phí vận tải. (hoặc giá DAF)

v Trong trường hợp được phép nộp thuế bằng ngoại

tệ thì phải nộp bằng ngoại tệ tự do chuyển đổi.

- Giá tính thuế đối với hàng hóa nhập khẩu là giá thực

tế phải trả tính đến cửa khẩu nhập đầu tiên theo hợp

đồng, phù hợp với cam kết quốc tế (giá CIF) bao gồm

phí bảo hiểm và phí vận tải. (hoặc giá DAF) 20/08/2025 15 20/08/2025 16 4 FOB: Free On Board

DAF: Delievered At Fointer Để ý nhé:

CIF: Cost, Isurance, Freight

Trị giá tính thuế đối với hàng hoá nhập khẩu

n Giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên

n Xác định bằng cách áp dụng tuần tự sáu phương pháp xác

định trị giá tính thuế (Thông tư số 39/2015/TT-BTC)

n Phương pháp trị giá giao dịch;

n Phương pháp trị giá giao dịch của hàng hoá nhập khẩu giống hệt;

n Phương pháp trị giá giao dịch của hàng hoá nhập khẩu tương tự;

n Phương pháp trị giá khấu trừ;

n Phương pháp trị giá tính toán; n Phương pháp suy luận. 20/08/2025 17 20/08/2025 18

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.6 - Giá tính thuế, tỷ giá tính thuế và thuế suất

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất b. Tỷ giá: c. Thuế suất

Là tỷ giá hối đoái do NHNN Việt Nam công bố tại thời

Thuế suất đối với hàng hoá xuất khẩu:

điểm tính thuế (vào ngày thứ 5 tuần trước).

- Thuế suất đối với hàng hoá xuất khẩu được quy định cụ

n Lấy quy đổi theo tỷ giá USD/VND.

thể cho từng mặt hàng tại Biểu thuế xuất khẩu.

n Tỷ giá được ghi nhận tự động trong hệ thống của

- Biểu thuế xuất khẩu hiện hành ở nước ta gồm 119 mặt

Cục Hải quan và ghi trực tiếp trên Tờ khai Hải

hàng (chủ yếu là mặt hàng khoáng sản) với 12 mức thuế quan. từ 0% đến 82%.

n Thuế xuất khẩu, thuế nhập khẩu được nộp bằng đồng Việt Nam

- Thuế suất thuế XK: phần lớn có thuế suất 0% 20/08/2025 19 20/08/2025 20 5

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

Thuế suất đối với hàng hóa NK chia thành 3 loại: c. Thuế suất

Biểu thuế suất đối với hàng hoá xuất khẩu chia thành:

n Thuế suất thông thường.

n Thuế suất ưu đãi. - Biểu thuế xuất khẩu.

n Thuế suất ưu đãi đặc biệt

- Biểu thuế xuất khẩu ưu đãi theo hiệp định CPTPP.

- Biểu thuế xuất khẩu ưu đãi theo hiệp định EVFTA 20/08/2025 21 20/08/2025 22

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

Thuế suất đối với hàng hóa nhập khẩu gồm:

Thuế suất đối với hàng hóa nhập khẩu gồm:

nThuế suất thông thường:

n Thuế suất ưu đãi: áp dụng đối với

+ Áp dụng đối với hàng hoá NK có xuất xứ từ nước, nhóm

n Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm

nước và vùng lãnh thổ không thực hiện đối xử tối huệ quốc,

nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ

không thực hiện ưu đãi đặc biệt về thuế NK đối với VN.

quốc trong quan hệ thương mại với Việt Nam;

+ Thuế suất thông thường được quy định bằng 150% thuế suất

ưu đãi của từng mặt hàng tương ứng.

n Hàng hóa từ khu phi thuế quan NK vào thị trường

trong nước đáp ứng Điều kiện xuất xứ từ nước,

+ Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính

phủ căn cứ quy định của Luật để quyết định việc áp dụng mức

nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối

thuế suất thông thường.

huệ quốc trong quan hệ thương mại với Việt Nam; 20/08/2025 23 20/08/2025 24 6

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

Thuế suất đối với hàng hóa nhập khẩu gồm:

1.6 -Giá tính thuế, tỷ giá tính thuế và thuế suất

Thuế suất đối với hàng hóa nhập khẩu gồm: (tiếp)

n Thuế suất ưu đãi đặc biệt: áp dụng đối với:

+ Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước

n Biểu thuế nhập khẩu thông thường hiện hành ở nước ta

hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế

hiện nay chia thành 97 chương với 1.242 nhóm hàng

nhập khẩu trong quan hệ thương mại với Việt Nam;

(chủ yếu là hàng nông sản). Bao gồm 19 mức thuế suất

+ Hàng hóa từ khu phi thuế quan NK vào thị trường từ 0% đến 120%.

trong nước đáp ứng Điều kiện xuất xứ từ nước, nhóm nước

n Biểu thuế nhập khẩu ưu đãi.

hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế

n 19 Biểu thuế nhập khẩu ưu đãi đặc biệt.

nhập khẩu trong quan hệ thương mại với Việt Nam; 20/08/2025 25 20/08/2025 26 Ví dụ

1- Tổng quan về thuế xuất, nhập khẩu

Công ty A NK dây chuyền thiết bị máy dệt của Pháp,

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

trị giá của hợp đồng là 1.000.000 USD, trong đó:

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ

- Giá trị hàng hoá là 800.000 USD

a. Thuế chống bán phá giá

- Chi phí cho chuyên gia lắp đặt và đào tạo cán bộ tại

n Điều kiện áp dụng thuế chống bán phá giá: Việt Nam là 200.000 USD

n Hàng hóa nhập khẩu bán phá giá tại Việt Nam và

biên độ bán phá giá phải được xác định cụ thể;

- Thuế suất thuế NK của thiết bị dệt là 5%, thuế suất

thuế GTGT của thiết bị là 5%.

n Việc bán phá giá hàng hóa là nguyên nhân gây ra

hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản

- Tỷ giá tính thuế: 1USD = 23.000 VNĐ

xuất trong nước hoặc ngăn cản sự hình thành của

Yêu cầu: Xác định các loại thuế công ty A phải kê khai

ngành sản xuất trong nước. với hải quan? 20/08/2025 27 20/08/2025 28 7

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ

a. Thuế chống bán phá giá

b. Thuế chống trợ cấp

n Điều kiện áp dụng thuế chống trợ cấp:

n Thời hạn áp dụng thuế chống bán phá giá:

n Hàng hóa nhập khẩu được xác định có trợ cấp theo

n Không quá 05 năm - kể từ ngày quyết định áp dụng quy định pháp luật; có hiệu lực.

n Hàng hóa nhập khẩu là nguyên nhân gây ra hoặc đe

n Trường hợp cần thiết, quyết định áp dụng thuế

dọa gây ra thiệt hại đáng kể cho ngành sản xuất

chống bán phá giá có thể được gia hạn.

trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước. 20/08/2025 29 20/08/2025 30

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ c. Thuế tự vệ

b. Thuế chống trợ cấp

n Điều kiện áp dụng thuế tự vệ:

n Thời hạn áp dụng thuế chống trợ cấp :

n Khối lượng, số lượng hoặc trị giá hàng hóa NK gia tăng đột

biến một cách tuyệt đối hoặc tương đối so với khối lượng, số

n Không quá 05 năm - kể từ ngày quyết định áp dụng có hiệu lực.

lượng hoặc trị giá của hàng hóa tương tự hoặc hàng hóa cạnh

tranh trực tiếp được sản xuất trong nước;

n Trường hợp cần thiết, quyết định áp dụng thuế

n Việc gia tăng khối lượng, số lượng hoặc trị giá hàng hóa NK

chống trợ cấp có thể được gia hạn.

gây ra hoặc đe doạ gây ra thiệt hại nghiêm trọng cho ngành

SX hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp

trong nước hoặc ngăn cản sự hình thành của ngành SX trong nước. 20/08/2025 31 20/08/2025 32 8

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.7 – THUẾ CHỐNG BÁN PHÁ GIÁ,

1.8 - Kê khai nộp thuế

THUẾ CHỐNG TRỢ CẤP, THUẾ TỰ VỆ

* Trách nhiệm của đối tượng nộp thuế: c. Thuế tự vệ

Kê khai thuế đầy đủ, chính xác, minh bạch và chịu

n Thời hạn áp dụng thuế tự vệ:

trách nhiệm trước pháp luật về:

n Không quá 04 năm, bao gồm cả thời gian áp dụng thuế tự vệ tạm thời. q Nội dung kê khai;

n Thời hạn áp dụng thuế tự vệ có thể được gia hạn không quá

q Nộp tờ khai hải quan cho cơ quan hải quan,

06 năm tiếp theo, với điều kiện vẫn còn thiệt hại nghiêm

trọng hoặc nguy cơ gây ra thiệt hại nghiêm trọng cho ngành q Tính thuế

sản xuất trong nước và có bằng chứng chứng minh rằng

q Nộp thuế vào ngân sách nhà nước.

ngành sản xuất đó đang điều chỉnh để nâng cao khả năng cạnh tranh. 20/08/2025 33 20/08/2025 34

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.8- Kê khai nộp thuế

1.8- Kê khai nộp thuế

n Đối tượng nộp thuế XK, NK có trách nhiệm kê khai thuế

n Khai bổ sung hồ sơ khai thuế:

ngay trên Tờ khai Hải quan.

Các trường hợp khai bổ sung: người khai HQ phát hiện hồ

n Thời hạn nộp hồ sơ hải quan:

sơ khai thuế đã nộp có sai sót trong trường hợp:

n Hàng XK: chậm nhất là 4 giờ trước khi phương

tiện vận tải xuất cảnh.

Ø Trước thời điểm cơ quan HQ kiểm tra thực tế hàng hoá

n Hàng NK: Nộp trước khi hàng hoá NK hoặc trong

hoặc quyết định miễn kiểm tra thực tế hàng hoá.

thời hạn 30 ngày kể từ khi HH đến cửa khẩu nhập.

Ø Trong thời hạn 60 ngày, kể từ ngày đăng ký tờ khai HQ n Thời điểm tính thuế:

nhưng trước khi cơ quan HQ thực hiện kiểm tra, thanh tra

Là thời điểm đối tượng nộp thuế đăng ký tờ khai hải

thuế tại trụ sở của người nộp thuế.

quan với cơ quan hải quan. 20/08/2025 35 20/08/2025 36 9

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.8- Kê khai nộp thuế

1.8 - Kê khai nộp thuế

q Thời hạn nộp thuế:

q Thời hạn nộp thuế:

q Đối với hàng hóa xuất khẩu là 15 ngày, kể từ

q Đối với hàng hóa là vật tư, nguyên liệu nhập khẩu

ngày đối tượng nộp thuế nhận được thông báo

để sản xuất hàng xuất khẩu được nộp thuế trong thời

chính thức của cơ quan thuế về số thuế phải nộp;

gian 90 ngày, kể từ ngày đối tượng nộp thuế nhận

q Đối với hàng hoá nhập khẩu là hàng tiêu dùng được thông báo.

thì phải nộp xong thuế trước khi nhận hàng;

q Đối với hàng tạm xuất, tái nhập, hàng tạm nhập,

q Trường hợp có bảo lãnh là thời hạn bảo lãnh,

tái xuất là 15 ngày kể từ ngày hết thời hạn tạm xuất, nhưng không quá 30 ngày.

tái nhâp hoặc tạm nhập, tái xuất. 20/08/2025 37 20/08/2025 38

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.8- Kê khai nộp thuế

1.8- Kê khai nộp thuế

q Thời hạn nộp thuế:

• Trường hợp khác:

q Hàng là máy móc thiết bị, nguyên liệu, phương

- Hàng hoá XK, NK không có hợp đồng; hàng hoá XK,

tiện vận tải nhập khẩu để phục vụ cho sản xuất là 30

NK của cư dân biên giới: phải nộp thuế trước khi XK

ngày đối tượng nộp thuế nhận được thông báo chính hoặc NK hàng hoá. thức của cơ quan thuế.

- Hàng hoá XK, NK đăng ký tờ khai HQ một lần để

q Hàng tiêu dùng phục vụ an ninh, quốc phòng...:

XK, NK nhiều lần: thời hạn nộp thuế theo từng ngày

30 ngày kể từ ngày đăng ký tờ khai hải quan.

hàng hoá thực tế xuất khẩu, nhập khẩu. 20/08/2025 39 20/08/2025 40 10

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.9 . Ấn định thuế

1.10 - Miễn, giảm thuế và hoàn thuế XNK

n ĐTNT dựa vào các tài liệu không hợp pháp để kê * Miễn thuế:

khai căn cứ tính thuế; không kê khai hoặc kê khai không

(1) Hàng hóa XNK của tổ chức, cá nhân nước ngoài được hưởng

chính xác các căn cứ tính thuế.

quyền ưu đãi, miễn trừ tại Việt Nam trong định mức phù hợp với

Điều ước quốc tế mà Việt Nam là thành viên;

n ĐTNT trì hoãn, từ chối, kéo dài quá thời hạn qui định

việc cung cấp các tài liệu liên quan cho CQ hải quan để

Hàng hóa trong tiêu chuẩn hành lý miễn thuế của người xuất cảnh,

nhập cảnh; hàng hóa NK để bán tại cửa hàng miễn thuế.

xác định chính xác số thuế phải nộp.

(2) Tài sản di chuyển, quà biếu, quà tặng trong định mức của tổ chức,

n CQ hải quan có đủ bằng chứng về việc khai báo trị

cá nhân nước ngoài cho tổ chức, cá nhân Việt Nam hoặc ngược lại.

giá không đúng với trị giá giao dịch thực tế.

(3) Hàng hóa được miễn thuế xuất khẩu, thuế nhập khẩu theo Điều

ước quốc tế mà Việt Nam là thành viên.

n ĐTNT không tự tính được số thuế phải nộp. 20/08/2025 41 20/08/2025 42

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.10 - Miễn, giảm thuế và hoàn thuế XNK

1.10 - Miễn, giảm thuế và hoàn thuế XNK * Miễn thuế: * Miễn thuế:

(4) Hàng hóa mua bán, trao đổi qua biên giới của cư dân biên giới

(9) Hàng hóa sản xuất, gia công, tái chế, lắp ráp tại khu phi thuế quan

thuộc Danh Mục hàng hóa và trong định mức để phục vụ cho sản

không sử dụng nguyên liệu, linh kiện NK từ nước ngoài khi NK vào

xuất, tiêu dùng của cư dân biên giới. thị trường trong nước.

(5) HH có trị giá hoặc có số tiền thuế phải nộp dưới mức tối thiểu.

(10) Hàng hóa không nhằm mục đích thương mại trong các trường

(6) Nguyên liệu, vật tư, linh kiện NK để gia công sản phẩm XK; sản

hợp sau: hàng mẫu; ảnh, phim, mô hình thay thế cho hàng mẫu; ấn

phẩm hoàn chỉnh NK để gắn vào sản phẩm gia công; sản phẩm gia

phẩm quảng cáo số lượng nhỏ. công XK.

(11) Giống cây trồng; giống vật nuôi; phân bón, thuốc bảo vệ thực

(7) Nguyên liệu, vật tư, linh kiện NK để sản xuất hàng hóa XK.

vật trong nước chưa sản xuất được, cần thiết nhập khẩu theo quy định

(8) Hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập trong thời

của cơ quan quản lý nhà nước có thẩm quyền. hạn nhất định 20/08/2025 43 20/08/2025 44 11

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.10 - Miễn, giảm thuế và hoàn thuế XNK

1.10 - Miễn, giảm thuế và hoàn thuế XNK * Miễn thuế: * Miễn thuế:

(12) Hàng hóa nhập khẩu để tạo tài sản cố định của đối tượng được

(16) Dự án, cơ sở đóng tàu thuộc danh mục ngành, nghề ưu đãi theo

hưởng ưu đãi đầu tư theo quy định của pháp luật về đầu tư.

quy định của pháp luật về đầu tư được miễn thuế.

(13) Nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được

(17) Máy móc, thiết bị, nguyên liệu, vật tư, linh kiện, bộ phận, phụ

nhập khẩu để sản xuất của dự án đầu tư thuộc danh mục ngành, nghề

tùng nhập khẩu phục vụ hoạt động in, đúc tiền.

đặc biệt ưu đãi đầu tư;

(18) Hàng hóa nhập khẩu là nguyên liệu, vật tư, linh kiện trong nước

14) Nguyên liệu, vật tư, linh kiện nhập khẩu trong nước chưa sản

chưa sản xuất được phục vụ trực tiếp cho hoạt động sản xuất sản

xuất được của dự án đầu tư để sản xuất, lắp ráp trang thiết bị y tế

phẩm công nghệ thông tin, nội dung số, phần mềm.

được ưu tiên nghiên cứu, chế tạo được miễn thuế nhập khẩu trong

(19) Hàng hóa xuất khẩu, nhập khẩu để bảo vệ môi trường

thời hạn 05 năm, kể từ khi bắt đầu sản xuất.

(20) Hàng hóa nhập khẩu chuyên dùng trong nước chưa sản xuất

(15) Hàng hóa nhập khẩu để phục vụ hoạt động dầu khí

được phục vụ trực tiếp cho giáo dục. 20/08/2025 45 20/08/2025 46

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.10 - Miễn, giảm thuế và hoàn thuế XNK * Miễn thuế:

1.10 - Miễn, giảm thuế và hoàn thuế XNK

(21) Hàng hóa NK là máy móc, thiết bị, phụ tùng, vật tư chuyên dùng * Giảm thuế

trong nước chưa sản xuất được, tài liệu, sách báo khoa học chuyên

- Hàng xuất, nhập khẩu đang trong quá trình giám

dùng sử dụng trực tiếp cho nghiên cứu khoa học, phát triển công

sát của cơ quan hải quan nếu bị hư hỏng, mất mát

nghệ, phát triển hoạt động ươm tạo công nghệ, ươm tạo doanh nghiệp

được cơ quan, tổ chức có thẩm quyền giám định

khoa học và công nghệ, đổi mới công nghệ.

chứng nhận thì được xét giảm thuế.

(22) Hàng hóa NK chuyên dùng phục vụ trực tiếp cho ANQP trong

đó phương tiện vận tải chuyên dùng phải là loại trong nước chưa sản xuất được.

(23) Hàng hóa XK, NK để phục vụ bảo đảm an sinh XH, khắc phục

hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác. 20/08/2025 47 20/08/2025 48 12

1- Tổng quan về thuế xuất, nhập khẩu

1- Tổng quan về thuế xuất, nhập khẩu

1.10 - Miễn, giảm thuế và hoàn thuế XNK

1.10 - Miễn, giảm thuế và hoàn thuế XNK * Hoàn thuế * Hoàn thuế

o Nộp thuế xuất, nhập khẩu thừa cho nhà nước.

o Hàng là vật tư, nhiên liệu NK để sản xuất hàng XK

được hoàn thuế tương ứng với tỷ lệ XK thành phẩm.

o Hàng nhập khẩu đã nộp thuế nhập khẩu còn lưu kho bãi

tại cửa khẩu được phép tái xuất.

o Hàng tạm NK để tái XK hoặc hàng tạm XK để tái NK

thì được xét hoàn thuế NK, thuế XK và không phải nộp

o Hàng xuất khẩu đã nộp thuế xuất khẩu nhưng không xuất khẩu nữa.

thuế NK khi tái NK, thuế XK khi tái XK.

o Hàng đã xuất khẩu, nhập khẩu nhưng thực tế xuất khẩu,

o Hàng đã XK nhưng vì lý do nào đó buộc phải NK trở nhập khẩu ít hơn.

lại Việt Nam được hoàn thuế XK. 20/08/2025 49 20/08/2025 50

2- Kế toán thuế xuất, nhập khẩu * TK sử dụng TK 333 (3333) Thuế XNK 20/08/2025 52 13

2 - Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu *Kế toán thuế XK: * Kế toán thuế XK:

- Khi XK hàng hoá, phản ánh số thuế XK phải nộp:

- Trường hợp được hoàn thuế xuất khẩu:

+ Nếu tách được thuế khi XK:

Nơ TK 111,112 - Nếu được hoàn lại bằng tiền Nợ TK 111,112, 331

Nợ TK 3333 - Nếu trừ vào số thuế phải nộp kỳ sau

Có TK 511- Doanh thu bán hàng

Có TK 511: Hoàn thuế XK thông thường

Có TK 3333 - Thuế XNK (chi tiết thuế XK).

Có TK 155, 156, 632: Hoàn thuế tạm xuất tái nhập

+ Nếu không tách được thuế khi XK:

Có TK 711: Hoàn thuế do nhầm lẫn

Nợ TK 511- Doanh thu bán hàng

Có TK 3333 - Thuế XNK (chi tiết thuế XK). 20/08/2025 53 20/08/2025 54

2 - Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế XK: * Kế toán thuế XK:

- Trường hợp được hoàn thuế XK đối với hàng đưa ra

- Trường hợp được hoàn thuế XK đối với hàng đưa ra

nước ngoài tạm XK và tái NK SP, HH khi hoàn thành:

nước ngoài tạm XK và tái NK SP, HH khi hoàn thành:

+ Khi xuất khẩu NVL, HH đưa đi gia công

+ Số thuế XK phải nộp của HH tạm xuất, tái nhập Nơ TK 154 - Nơ TK 154 Có TK 152, 156, Có TK 3333

+ Các chi phí phát sinh trong quá trình đưa đi gia

+ Khi nộp thuế XK của HH tạm xuất, tái nhập công Nơ TK 3333 Nơ TK 154 - Có TK 111, 112 Có TK 111, 112, 331, 20/08/2025 55 20/08/2025 56 14

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế XK: * Kế toán thuế XK:

- Trường hợp được hoàn thuế XK đối với hàng đưa ra

- Trường hợp được hoàn thuế XK đối với hàng đưa ra

nước ngoài tạm XK và tái NK SP, HH khi hoàn thành:

nước ngoài tạm XK và tái NK SP, HH khi hoàn thành:

+ Khi tái nhập khẩu SP, HH gia công hoàn thành

+ Phản ánh số thuế xuất khẩu của NVL, HH tạm xuất, Nơ TK 152,156

tái nhập được hoàn lại Có TK 154

Nơ TK 111,112 - Nếu được hoàn lại bằng tiền

Nợ TK 3333 - Nếu trừ vào số thuế phải nộp kỳ sau

Có TK 152, 156: Hàng chưa bán

Có TK 632: Hàng gia công đã bán 20/08/2025 57 20/08/2025 58

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế XK: * Kế toán thuế XK:

- Trường hợp HH đã XK nhưng vì lý do nào đó buộc

- Trường hợp HH đã XK nhưng vì lý do nào đó buộc

phải nhập khẩu trở lại thì được hoàn thuế XK:

phải nhập khẩu trở lại thì được hoàn thuế XK:

+ Phản ánh doanh thu hàng bán bị trả lại

+ Phản ánh số thuế XK được hoàn lại của hàng bán bị Nơ TK 521 trả lại Có TK 111, 112, 131 Nơ TK 111, 112,

+ Phản ánh giá vốn hàng bán bị trả lại Nợ TK 3333 Nơ TK 152, 156 Có TK 511 Có TK 632 20/08/2025 59 20/08/2025 60 15

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK: * Kế toán thuế NK:

- Khi nhập khẩu vật tư, hàng hoá, TSCĐ phản ánh số

- Trường hợp được hoàn thuế nhập khẩu:

thuế nhập khẩu phải nộp:

Nợ TK 3333 - Thuế xuất, nhập khẩu

Nợ TK 152, 153, 156, 211, 632, 641, 642,...

Nợ TK 111, 112: Nếu được hoàn lại bằng tiền.

Nợ TK 133- Số thuế GTGT được khấu trừ

Có TK 151: Nếu hàng chưa thông quan

Có TK 111, 112, 331 – trị giá hàng nhập khẩu

Có TK 156, 157, 632: Nếu hàng đã thông quan

Có TK 33312 Thuế GTGT hàng nhập khẩu

Có TK 711: Hoàn thuế do nhầm lẫn

Có TK 3333- Thuế xuất, nhập khậu (Chi tiết thuế NK). 20/08/2025 61 20/08/2025 62

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK: * Kế toán thuế NK:

- Khi nộp thuế nhập khẩu và thuế GTGT của hàng

- Trường hợp NK nguyên liệu để SX hàng XK thì nhập nhẩu:

được hoàn thuế tương ứng với tỷ lệ XK thành phẩm:

Nợ TK 3333 - Thuế xuất, nhập khẩu

+ Khi nhận được thông báo về số thuế nhập khẩu:

Nợ TK 33312: Thuế GTGT hàng nhập khẩu. Nợ TK 152,153,156 Có TK 111, 112 Có TK 3333 20/08/2025 63 20/08/2025 64 16

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK: * Kế toán thuế NK:

- Trường hợp NK nguyên liệu để SX hàng XK thì

- Trường hợp NK nguyên liệu để SX hàng XK thì

được hoàn thuế tương ứng với tỷ lệ XK thành phẩm:

được hoàn thuế tương ứng với tỷ lệ XK thành phẩm:

+ Trong thời hạn quy định, nếu DN XK số SP, HH thì

+ Nếu ngoài thời hạn quy định DN chưa thực XK số

không phải nộp thuế NK đối với số NVL tương ứng.

SP,HH hoặc chưa XK hết thì DN phải nộp thuế NK

Nếu DN chưa nộp thuế NK

đối với số NVL tương ứng với số SP, HH chưa XK: Nợ TK 3333 Nợ TK 111, 112 Có TK 632, 711 Nợ TK 3333 Có TK 632 20/08/2025 65 20/08/2025 66

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK: * Kế toán thuế NK:

- Trường hợp được hoàn thuế NK đối với hàng tạm

- Trường hợp được hoàn thuế NK đối với hàng tạm NK và tái XK: NK và tái XK:

+ Khi nhập khẩu NVL, HH đưa đi gia công

+ Khi tái xuất khẩu không phải nộp thuế XK Nơ TK 152, 153, 156

Phản ánh giá vốn hàng XK Có TK 111, 112, 331, Nơ TK 632 Có TK 3333 Có TK 152, 153, 156

Phản ánh doanh thu hàng tái xuất Nơ TK 111, 112, 131 Có TK 511 20/08/2025 67 20/08/2025 68 17

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK: * Kế toán thuế NK:

- Trường hợp được hoàn thuế NK đối với hàng tạm

- Trường hợp NK hàng hoá nhưng vì lý do nào đó NK và tái XK:

phải xuất trả lại chủ hàng hoặc tái xuất sang nước thứ

+ Khi được hoàn lại thuế nhập khẩu

3 thì được xem xét hoàn thuế NK đã nộp:

Nơ TK 111,112 - Nếu được hoàn lại bằng tiền

+ Phản ánh giá trị hàng nhập khẩu xuất trả lại

Nợ TK 3333 - Nếu trừ vào số thuế phải nộp kỳ sau Nơ TK 331 Có TK 711: Hàng chưa bán Có TK 152,156, 211

Có TK 632: Hàng gia công đã bán 20/08/2025 69 20/08/2025 70

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu * Kế toán thuế NK:

* Kế toán uỷ thác XNK:

- Trường hợp NK hàng hoá nhưng vì lý do nào đó

1. Tại đơn vị giao uỷ thác nhập khẩu

phải xuất trả lại chủ hàng hoặc tái xuất sang nước thứ

- Khi chuyển tiền uỷ thác nhập khẩu HH cho bên

3 thì được xem xét hoàn thuế NK đã nộp:

nhận uỷ thác nhập khẩu:

+ Phản ánh số thuế nhập khẩu được hoàn lại Nợ TK 1388 Nơ TK 111, 112 Có TK 111, 112, 341 Nợ TK 3333 Có TK 152,156, 211 20/08/2025 71 20/08/2025 72 18

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu

* Kế toán uỷ thác XNK:

* Kế toán uỷ thác XNK:

1. Tại đơn vị giao uỷ thác nhập khẩu

1. Tại đơn vị giao uỷ thác nhập khẩu

- Khi nhận HH từ bên nhận uỷ thác nhập khẩu:

- Khi nhận HH từ bên nhận uỷ thác nhập khẩu:

+ Phản ánh giá trị hàng hoá

+ Phản ánh số thuế GTGT hàng nhập khẩu được khấu trừ: Nợ TK 152,153,156, 211 Nợ TK 133

Có TK 1388 – Giá trị HH chưa có thuế NK Có TK 33312 Có TK 3333 – Thuế NK

+ Phản ánh số thuế GTGT hàng nhập khẩu không được khấu Có TK 3332 – Thuế TTĐB trừ Nợ TK 152,153,156, 211 Có TK 33312 20/08/2025 73 20/08/2025 74

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu

* Kế toán uỷ thác XNK:

* Kế toán uỷ thác XNK:

1. Tại đơn vị giao uỷ thác nhập khẩu

2. Tại đơn vị nhận uỷ thác nhập khẩu

- Khi thanh toán tiền hoa hồng cho bên nhận uỷ thác nhập

- Khi nhận tiền để NK từ bên giao uỷ thác nhập khẩu:

khẩu (phí uỷ thác nhập khẩu): Nợ TK 111, 112 Nợ TK 152, 153, 156 Có TK 1388 Có TK 3388

- Căn cứ biên lai nộp thuế:

- Khi trả tiền hàng, nộp hộ thuế của hàng nhập khẩu Nợ TK 3333 Nợ TK 3388 Nợ TK 3332 Có TK 111, 112 Nợ TK 33312 Có TK 1388 20/08/2025 75 20/08/2025 76 19

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu

* Kế toán uỷ thác XNK:

* Kế toán uỷ thác XNK:

2. Tại đơn vị nhận uỷ thác nhập khẩu

2. Tại đơn vị nhận uỷ thác nhập khẩu

- Khi nhập khẩu VT, HH căn cứ vào tờ khai HQ phản

- Khi nhận tiền hoa hồng uỷ thác từ bên giao uỷ thác

ánh tăng giá trị hàng hoá nhận giữ hộ vào TK 002 nhập khẩu:

hoặc tài khoản tương tự. Nợ TK 111, 112, 1388

- Khi trả VT, HH cho bên giao uỷ thác nhập khẩu Có TK 511

phản ánh giảm giá trị hàng hoá nhận giữ hộ vào TK Có TK 3331

002 hoặc tài khoản tương tự. 20/08/2025 77 20/08/2025 78

2- Kế toán thuế xuất, nhập khẩu

2- Kế toán thuế xuất, nhập khẩu

* Kế toán uỷ thác XNK:

* Kế toán uỷ thác XNK:

3. Tại đơn vị giao uỷ thác xuất khẩu

3. Tại đơn vị giao uỷ thác xuất khẩu

- Khi xuất kho VT,HH giao cho bên nhận uỷ thác XK:

- Phản ánh doanh thu VT,HH đã XK: Nợ TK 157 Nợ TK 111, 112, 1388 Có TK 152, 155, 156 Có TK 511

- Khi bên nhận xuất khẩu báo cáo hàng đã xuất khẩu,

- Phản ánh số thuế xuất khẩu phải nộp

ghi nhận giá vốn hàng bán Nợ TK 511 Nợ TK 632 Có TK 3333 Có TK 157 20/08/2025 79 20/08/2025 80 20

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

32 16 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

36 18 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

34 17