Chương 1: Thông tin ra quyết định và ứng dụng môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

Lợi nhuận (Profitability) là phần còn lại cuả doanh thu sau khi bù đắp các chi phí kinh doanh, được sử dụng để tái đầu tư phát triển sản xuất kinh doanh và phân phối cho chủ sở hữu. Tài liệu được sưu tầm gồm 39 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nguyên lý kế toán (Accounting Principles) 17 tài liệu

Trường: Trường Đại học Thủy Lợi 566 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58457166 06/02/2022 GIỚI THIỆU

MÔN HỌC NGUYÊN LÝ KẾ TOÁN

GV: Nguyễn Giang Khánh Hằng 1

Thông tin học phần

• Tên học phần: Nguyên lý kế toán • Số tín chỉ: 3

• Số tiết học: 45 tiết (30 lý thuyết, 15 bài tập) • “Learn” / “Study” 2 lOMoAR cPSD| 58457166 06/02/2022 Tài liệu

• PGS.TS Nghiêm Văn Lợi, Giáo

trình Nguyên lý kế toán, NXB Tài Chính, 2018. 3

Phương pháp đánh giá 1. Điểm chuyên cần: 10%

Có mặt trên lớp, Tham gia thảo luận, trả lời câu hỏi của giảng viên

Nghỉ quá 20% số buổi học - CẤM THI

2. Bài kiểm tra bất kỳ: 10% (Tuần 3 hoặc 6)

3. Bài kiểm tra giữa kỳ: 20% (Tuần 7)

50 phút; 2-3 câu tự luận

4. Thi cuối kỳ: 60% (1-2 tuần sau khi kết thúc môn học)

90 phút; Câu hỏi lý thuyết và bài tập vận dụng 4 lOMoAR cPSD| 58457166 06/02/2022 Nội quy lớp học Yêu cầu

- Vào phòng học trước ít nhất 5 phút

- Bật camera hoặc để ảnh đại diện

- Tên đăng nhập phải đầy đủ họ tên

Không: -1 điểm quá trình/1 lần

- Sử dụng điện thoại trong lớp

- Không ngủ gật, nói chuyện riêng, làm việc riêng trong lớp

Khuyến khích: +0,5 đến 1 điểm/ 1

lần - Tích cực phát biểu, xây dựng bài

- Trao đổi, làm bài tập. 5

Nội dung chi tiết

• Chương 1: Bản chất của kế toán

• Chương 2: Đối tượng kế toán

• Chương 3: Chứng từ kế toán

• Chương 4: Đo lường và tính giá

• Chương 5: Ghi nhận các nghiệp vụ kinh tế

• Chương 6: Báo cáo kế toán

• Chương 7: Kế toán một số hoạt động kinh doanh chủ yếu

• Chương 8: Sổ kế toán và hình thức kế toán 6 lOMoAR cPSD| 58457166 06/02/2022

Thông tin liên hệ

• Họ và tên: Nguyễn Giang Khánh Hằng

• Email: hangngk@tlu.edu.vn (Ưu tiên) • Tel: 093.234.8422 7 NGUYÊN LÝ KẾ TOÁN

GV: Nguyễn Giang Khánh Hằng CHƯƠNG I: Tel: 093.234.8422

KẾ TOÁN – THÔNG TIN ĐỂ RA QUYẾT ĐỊNH Email: hangngk@tlu.edu.vn 8 lOMoAR cPSD| 58457166 06/02/2022 MỤCTIÊUHỌCTẬP

Sau khihọcxongchươngnày, ngườihọccókhảnăng:

1 . Hiểuđượccáckháiniệmvàthuậtngữkếtoáncơbản

2 . Biếtđượcđốitượngsửdụngthôngtin kếtoán

3 . Hiểuđượccácthôngtin kếtoántrongbốicảnhkinhdoanh 9 NỘI DUNG BÀI HỌC

1. Bản chất và mục đích của Kế toán

2. Các nguyên tắc kế toán được chap nhận chung 10 lOMoAR cPSD| 58457166 06/02/2022

TẠISAODOANHNGHIỆPCẦNCÓKẾTOÁN?

MỤC TIÊU VÀ HOẠT ĐỘNG CỦA DOANH NGHIỆP MỤC TIÊU HOẠT ĐỘNG Lợinhuận Tàichính Đầutư Tínhthanh khoản Kinhdoanh 11

MỤC TIÊU CỦA DOANH NGHIỆP

Lợi nhuận (Profitability)

- Là phần còn lại cuả doanh thu sau khi bù đắp các chi phí kinh doanh.

- Được sử dụng để tái đầu tư phát triển sản xuất kinh doanh và phân phối cho chủ sở hữu

- Để hấp dẫn nhà đầu tư thì lợi nhuận phải đủ lớn

Tính thanh khoản (Liquidity)

Doanh nghiệp phải có đủ tiền để thanh toán các khoản nợ đến hạn 12 lOMoAR cPSD| 58457166 06/02/2022

TẠISAODOANHNGHIỆPCẦNCÓKẾTOÁN?

MỤC TIÊU VÀ HOẠT ĐỘNG CỦA DOANH NGHIỆP MỤC TIÊU HOẠT ĐỘNG Lợinhuận Tàichính Đầutư Tínhthanh khoản Kinhdoanh 13

HOẠT ĐỘNG CỦA DOANH NGHIỆP

Hoạt động chính (Financing)

- Huy động vốn từ chủ sở hữu và người cho vay

- Trả nợ cho chủ nợ và hoàn lại vốn cho chủ sở hữu

Hoạt động đầu tư (Investing)

- Mua và bán các tài sản sử dụng trong kinh doanh - Đầu tư dài hạn 14 lOMoAR cPSD| 58457166 06/02/2022

HOẠT ĐỘNG CỦA DOANH NGHIỆP

Hoạt động kinh doanh (Operating)

- Bán hàng hóa và cung cấp dịch vụ cho khách hàng

- Mua và sản xuất các sản phẩm, dịch vụ - Nộp thuế - Trả lương - Trả lãi vay … 15

ĐO LƯỜNG HOẠT ĐỘNG

Các thước đo hoạt động phải phù hợp với mục tiêu của doanh nghiệp Mục tiêu

Thước đo hoạt động Lợi nhuận

Tỷ lệ lợi nhuận trên VCSH

Tỷ lệ lợi nhuận trên tổng tài sản Tính thanh khoản Luồng tiền

(Số ngày bình quân cho kỳ thu tiền/ trả tiền) Kiểm soát chi phí

Tỷ lệ chi phí trên doanh thu

Kiểm soát nguồn tài trợ

Tỷ lệ nợ trên tổng tài sản 16 lOMoAR cPSD| 58457166 06/02/2022

ĐỊNH NGHĨA KẾ TOÁN

Từ nhiều khía cạnh, kế toán được định nghĩa khác nhau:

▪Kế toán là “quá trình ghi chép, phân loại và báo cáo các nghiệp vụ và

hoạt động tài chính của một doanh nghiệp”.

▪Theo Hiệp hội Kế toán Mỹ (AAA), kế toán là “quá trình xác định, đo

lường và truyền đạt thông tin kinh tế nhằm cho phép người sử dụng

thông tin có thể đánh giá và ra quyết định trên cơ sở được thông tin đầy đủ”. 17

ĐỊNH NGHĨA KẾ TOÁN

“Kế toán là hệ thống xác định, đo lường, thu thập, xử lý và cung

cấp thông tin về các hoạt động kinh tế của một tổ chức cho người sử dụng.”

(Theo giáo trình “Nguyên lý Kế toán” – Chủ biên PGS.TS. Nghiêm Văn Lợi) 18 lOMoAR cPSD| 58457166 06/02/2022

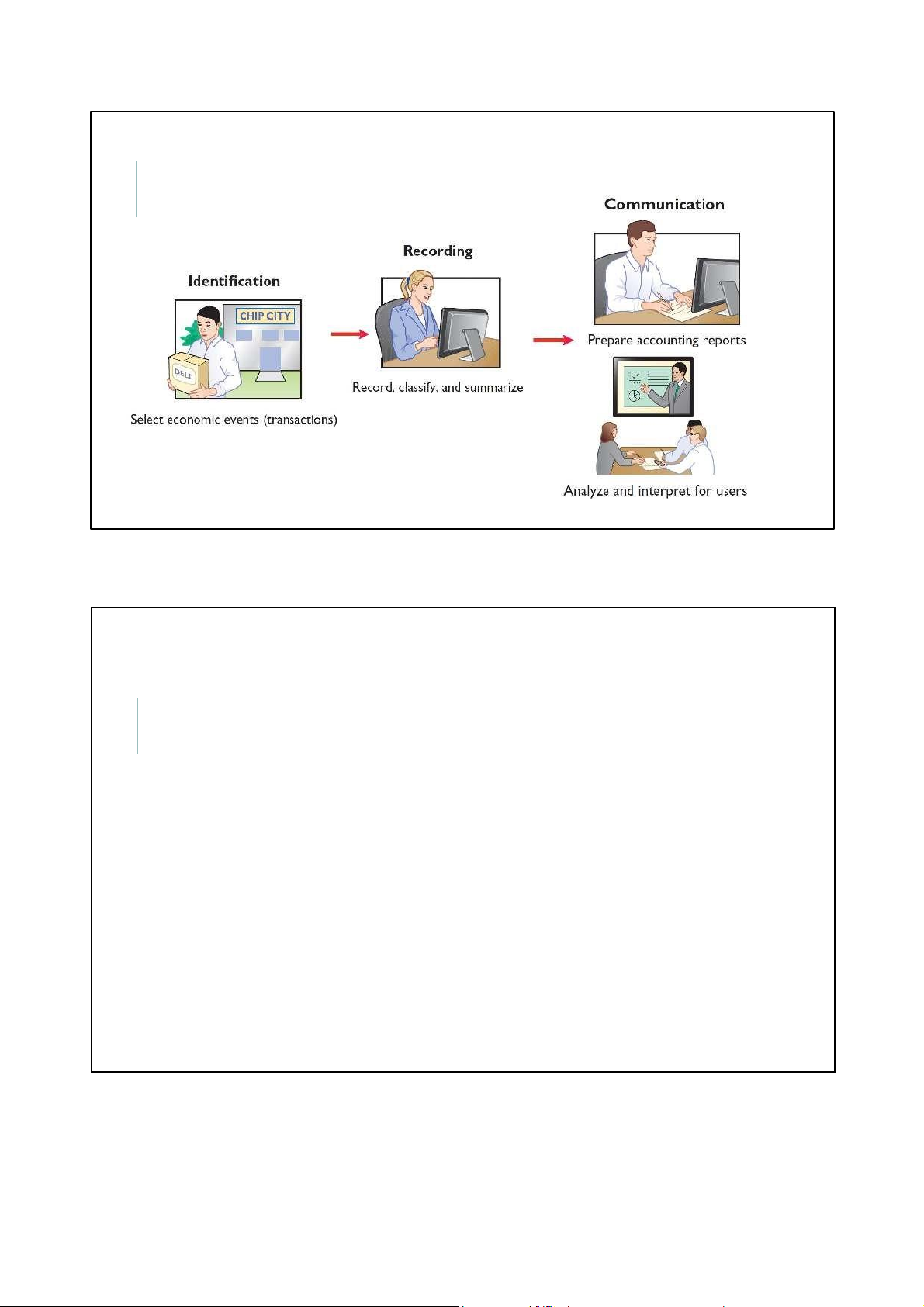

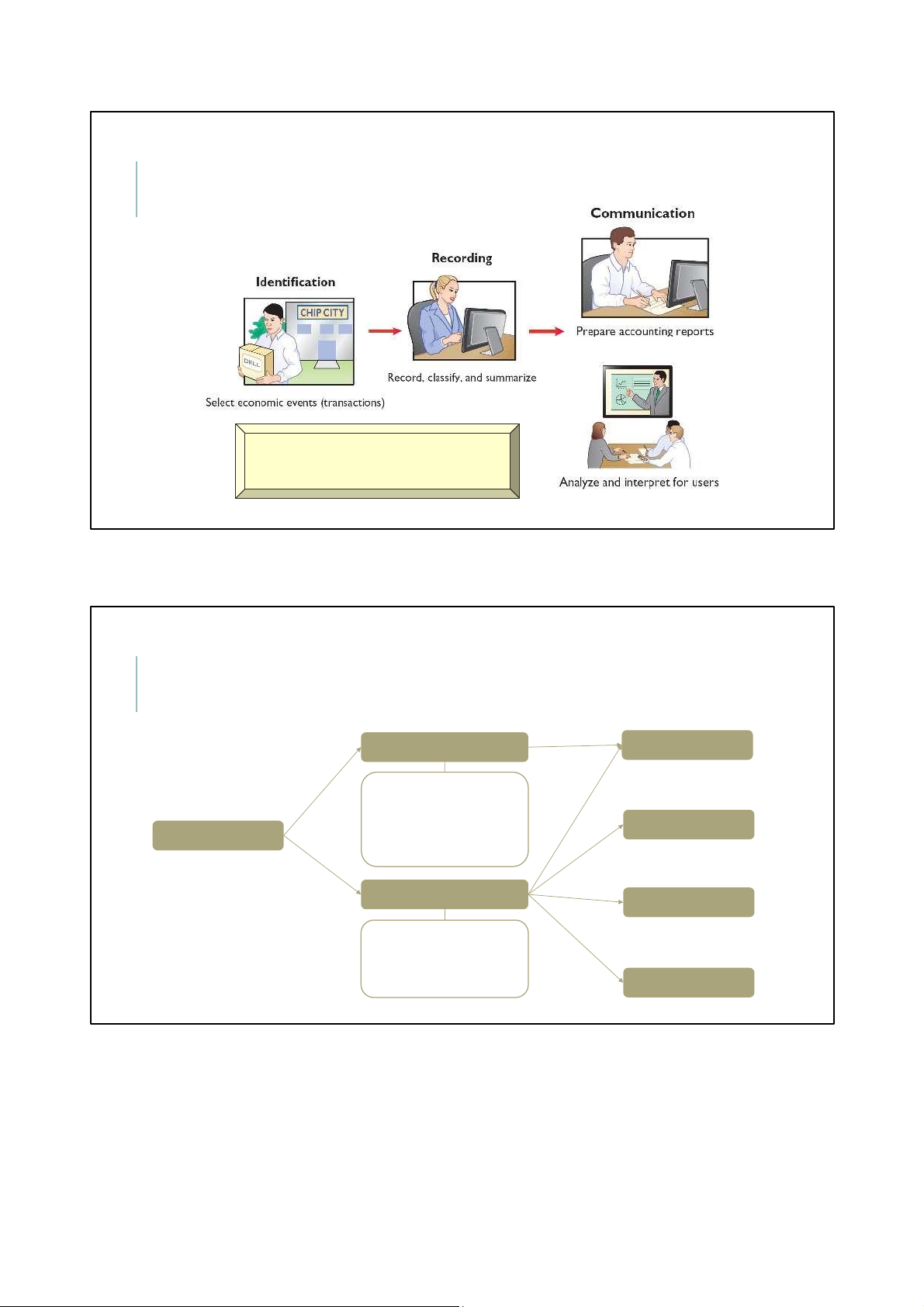

BA HOẠT ĐỘNG CHÍNH 19

ĐỊNH NGHĨA KẾ TOÁN

Bao gồm 3 hoạt động chính:

1. Xác định (Identification): Lựa chọn các sự kiện kinh tế để

ghivào hệ thống kế toán

2. Ghi nhận (Recording): bao gồm đo lường, phân loại và

tổnghợp thông tin kế toán theo các tiêu chí và cách thức khác

nhau để cung cấp thông tin phù hợp với nhu cầu của người sử dụng. 20 lOMoAR cPSD| 58457166 06/02/2022

ĐỊNH NGHĨA KẾ TOÁN

3. Báo cáo/ Truyền đạt (Communication) ▪Lập báo cáo kế toán

▪Phân tích, giải thích và hỗ trợ cho người sử dụng trong việc ra quyết định 21 VÍ DỤ

Trong các sự kiện kinh tế sau, sự kiện nào không được ghi nhận vào hệ thống kế toán?

A. Mua một lô hàng về nhập kho

B. Thanh toán tiền lương cho người lao động

C. Một cán bộ trong phòng Marketing xin nghỉ việc

D. Trả nợ tiền còn đang nợ cho nhà cung cấp 22 lOMoAR cPSD| 58457166 06/02/2022 VÍ DỤ

Trong các sự kiện kinh tế sau, sự kiện nào không được ghi nhận vào hệ thống kế toán?

A. Mua một lô hàng về nhập kho

B. Thanh toán tiền lương cho người lao động

C. Một cán bộ trong phòng Marketing xin nghỉ việc

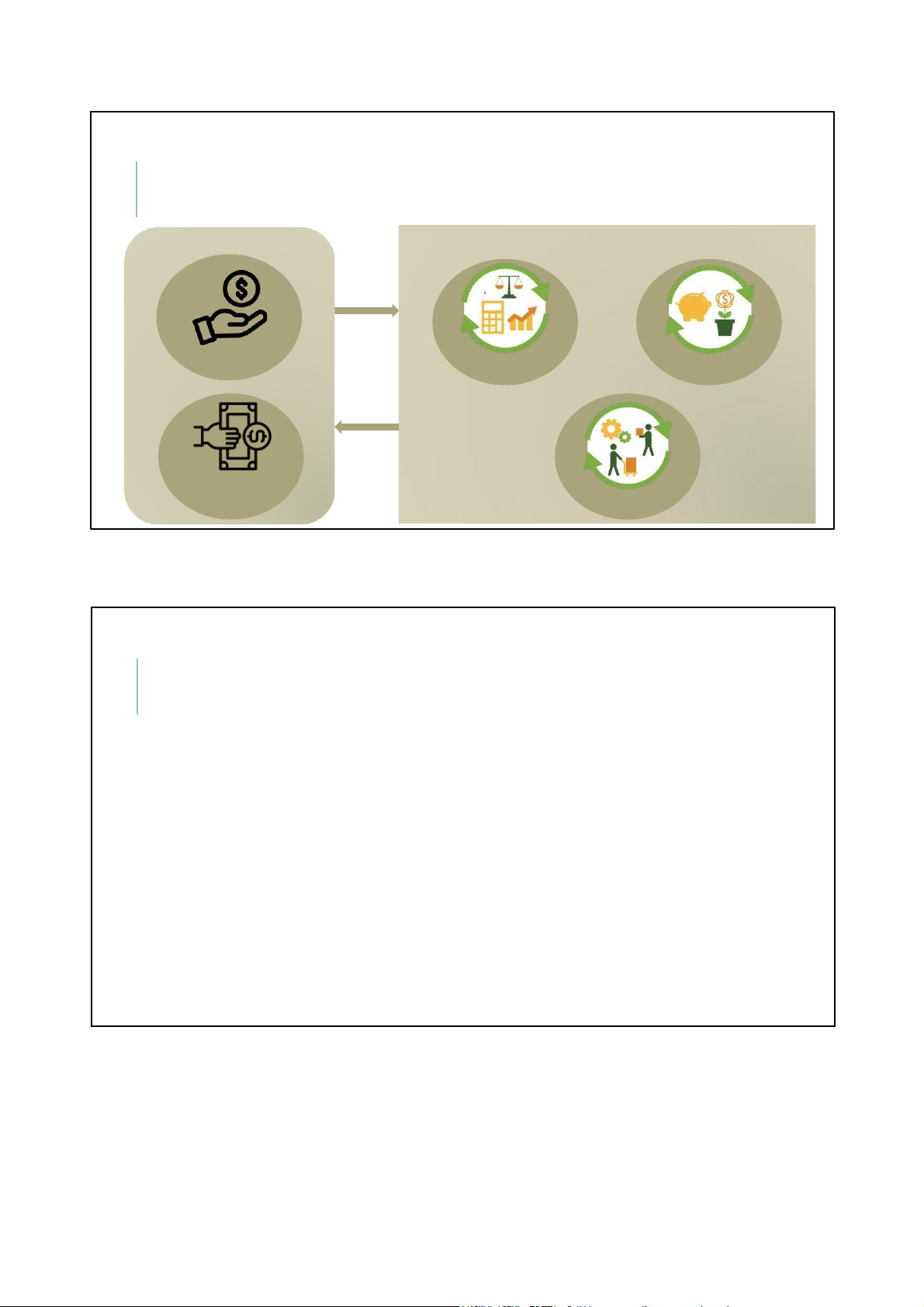

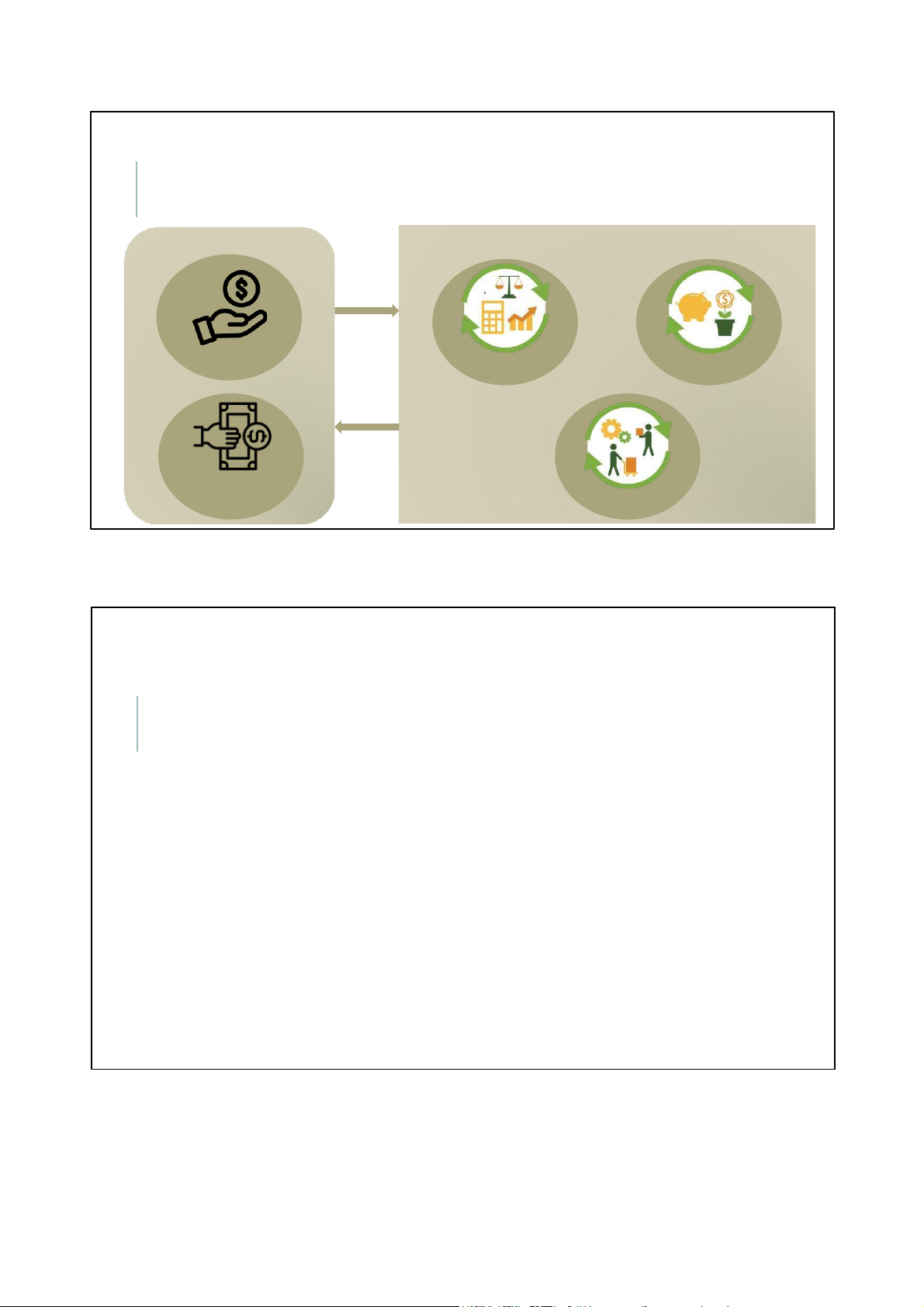

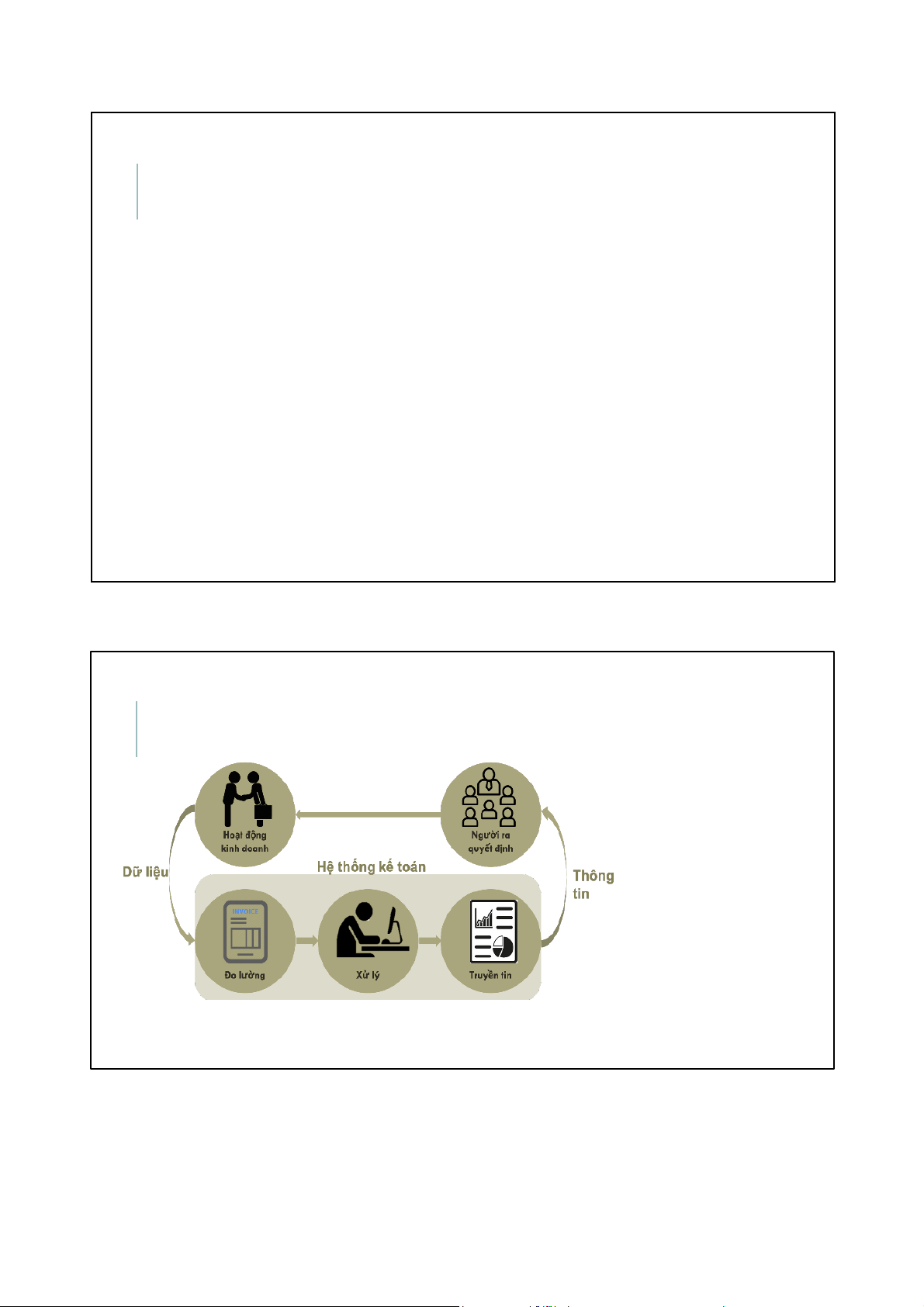

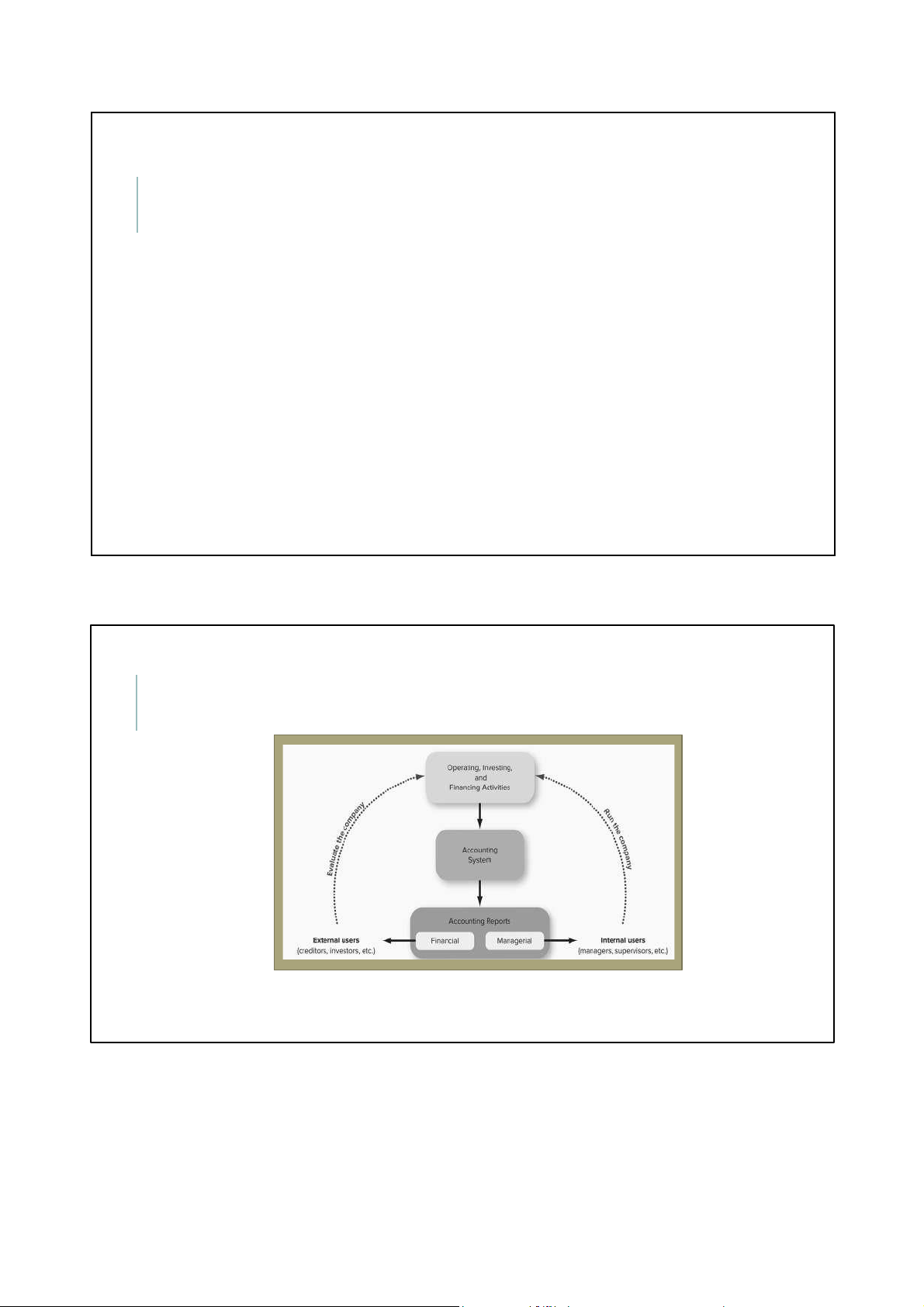

D. Trả nợ tiền còn đang nợ cho nhà cung cấp 23 HỆ THỐNG KẾ TOÁN ▪ Mốiquanhệgiữahoạt động kinh doanh, ngườiraquyếtđịnhvà hệthốngkếtoánlàmột chutrìnhkhépkín.

▪ Kếtoánlàcơsởđểra nhữngquyếtđịnhkinh doanh

Sơ đồ 1. Mối quan hệ của hệ thống kế toán với môi trường kinh doanh 24 lOMoAR cPSD| 58457166 06/02/2022 HỆ THỐNG KẾ TOÁN

▪ Hệ thống kế toán được thiết kế để đáp ứng nhu cầu thông tin tài chính sử

dụng cho việc ra quyết định

▪ Mỗi một doanh nghiệp đều có hệ thống kế toán

Hệ thống kế toán có thể rất phức tạp hoặc rất đơn giản. Giá trị đích thực của

hệ thống kế toán nằm ở những thông tin mà nó cung cấp cho người sử dụng. 25

NGƯỜI SỬ DỤNG THÔNG TIN KẾ TOÁN

The Accounting System Reports Information for Decision Maker 26 lOMoAR cPSD| 58457166 06/02/2022

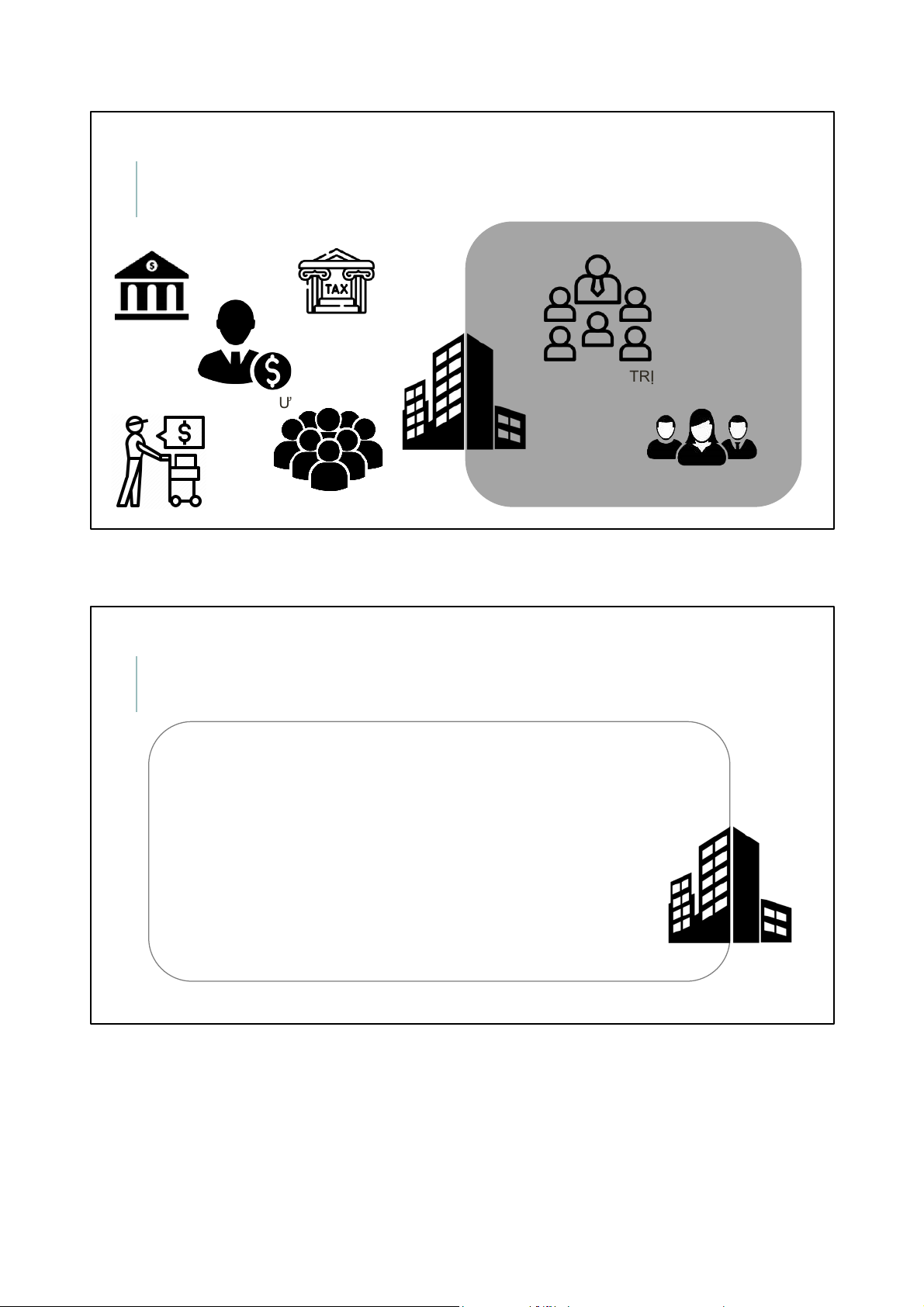

NGƯỜI SỬ DỤNG THÔNG TIN KẾ TOÁN BÊN NGOÀI BÊN TRONG DOANH NGHIỆP NHÀ QUẢN TRỊ NGƯỜI LAO ĐỘNG 27

NGƯỜISỬDỤNGTHÔNGTIN KẾTOÁN BÊN TRONG

▪ Phòngtàichínhthườngquantâmđếncóđủtiềnđểthanhtoánchokhách hànghay không? DOANH NGHIỆP

▪ Quảnđốcsảnxuấtthườngquantâmđếnchi phísảnxuấttrênmỗisản phẩmlàbaonhiêu?

▪ Nhàquảntrịnhânsựthườngquantâmđếncóthểtănglươngchocông nhânhay không?

▪ Bộphậnmarketing thườngquantâmđếnsảnphẩmhoặcbộphậnnàocó lãinhất? 28 lOMoAR cPSD| 58457166 06/02/2022

NGƯỜISỬDỤNGTHÔNGTIN KẾTOÁN BÊN NGOÀI BÊN TRONG DOANH NGHIỆP CHỦ NỢ CƠ QUAN THUẾ NHÀ QUẢN TRỊ NHÀ ĐẦU TƯ NGƯỜI LAO ĐỘNG CÔNG CHÚNG NHÀ CUNG CẤP 29

NGƯỜISỬDỤNGTHÔNGTIN KẾTOÁN BÊN NGOÀI

▪ Côngtycókhảnăngthanhtoáncáckhỏannợđếnhạn DOANH NGHIỆP không?

▪ Côngtykinhdoanhcólãikhông?

▪ Quymôvàlợinhuậncủacôngtyso vớiđốithủcạnhtranh nhưthếnào? 30 lOMoAR cPSD| 58457166 06/02/2022 VÍ DỤ

1. Đối tượng nào dưới đây KHÔNG được coi là người sử dụng

thông tin kế toán ngoài doanh nghiệp?

A. Cổ đông góp vốn vào công ty

B. Kế toán trưởng của công ty

C. Người cho vay của công ty

D. Người bán hàng cho công ty 31 VÍ DỤ

1. Đối tượng nào dưới đây KHÔNGđược coi là người sử dụng

thông tin kế toán ngoài doanh nghiệp?

A. Cổ đông góp vốn vào công ty B.

Kế toán trưởng của công ty

C. Người cho vay của công ty

D. Người bán hàng cho công ty 32 lOMoAR cPSD| 58457166 06/02/2022 VÍ DỤ

2. Đối tượng nào dưới đây là người sử dụng thông tin kế toán bên ngoài doanh nghiệp A. Liên đoàn lao động B. Giám đốc tài chính

C. Các nhân viên của công ty D. Các nhà quản trị 33 VÍ DỤ

2. Đối tượng nào dưới đây là người sử dụng thông tin kế toán bên ngoài doanh nghiệp

A. Liên đoàn lao động

B. Giám đốc tài chính

C. Các nhân viên của công ty

D. Các nhà quản trị 34 lOMoAR cPSD| 58457166 06/02/2022

PHÂN LOẠI KẾ TOÁN

Theo thời điểm ghi nhận doanh thu, chi phí

Theo mục đích cung cấp thông tin

▪ Kếtoándồntích ( accrual):Loạikế

▪ Kếtoántàichính (F inancialAccounting )

toánghinhậndoanhthuvàchiphítại

▪ Kếtoánquảntrị ( ManagementAccounting ) thờiđiểmphátsinh.

▪ Kếtoánthuế ( TaxAccounting )

▪ Kếtoántrêncơsởtiền (c ash):Loạikế

toánghinhậndoanhthuvàchiphídựa

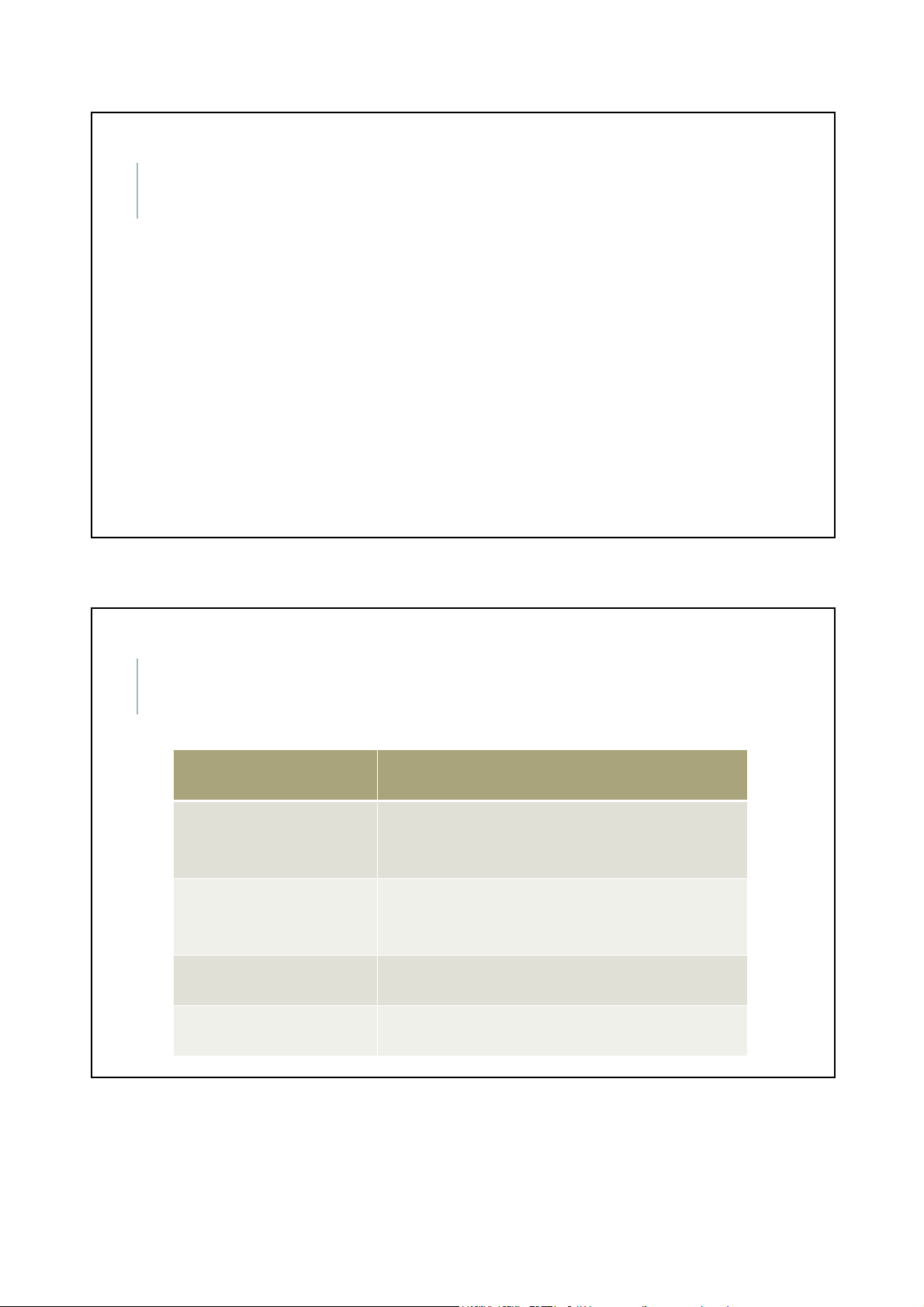

trênsốtiềnthựcthuhoặcthựcchi. 35 Kế toán tài chính

Kế toán quản trị Kế toán thuế

Đối tượng sử dụng Đối tượng sử dụng Các nhà quản trị Cơ quan thuế thông tin chính ngoài doanh nghiệp doanh nghiệp Loại báo cáo Báo cáo tài chính Báo cáo nội bộ Báo cáo thuế Mẫu biểu báo cáo

Theo chế độ và chuẩn Theo yêu cầu của nhà Theo mẫu của cơ mực kế toán được quản trị quan thuế chấp nhận chung Tần suất báo cáo Định kỳ (Theo quý

Theo yêu cầu của nhà Tùy theo qui định của hoặc năm tài chính) quản trị luật thuế Nội dung báo cáo

Tổng hợp tình hình tài Thông tin về tình hình Chuyên kê khai, báo chính của toàn thể

hoạt động hàng ngày, cáo và quyết toán doanh nghiệp

về tiến độ thực hiện thuế các kế hoạch, các chi tiết về giá thành sản phẩm,… 36 lOMoAR cPSD| 58457166 06/02/2022

NGHỀ KẾ TOÁN VÀ GHI SỔ KẾ TOÁN Chu trìnhkếtoánbao gồm

chứcnăng ghisổkếtoán . 37

NGHỀ KẾ TOÁN VÀ GHI SỔ KẾ TOÁN Ghi sổ kế toán Ghi sổ 1 .Ghi nhận các sự kiện kinh tế 2 Phân tích Kế toán .Là một phần của kế toán Nghề kế toán Giải thích 1 .Ghi sổ kế toán 2 .Nhiều hoạt động khác Báo cáo 38 lOMoAR cPSD| 58457166 06/02/2022

BÁO CÁO TÀI CHÍNH

▪Các doanh nghiệp cung cấp cho người sử dụng báo cáo thường

niên (annual reports) bao gồm cả các báo cáo tài chính

▪Báo cáo tài chính là sản phẩm của kế toán tài chính

▪Báo cáo tài chính gồm: bảng cân đối kế toán, báo cáo kết quả

kinh doanh, báo cáo lưu chuyển tiền tệ, báo cáo thay đổi vốn chủ sở hữu 39

BÁO CÁO TÀI CHÍNH

▪ Báo cáo tài chính được kế toán lập và gửi cho các cổ đông và

nhà đầu tư để cung cấp thông tin về hoạt động của doanh nghiệp

trong quá khứ và dự báo kết quả hoạt động trong tương lai.

▪ Là nguồn tài liệu chủ yếu cung cấp thông tin tài chính cho nhà

đầu tư và người sử dụng ngoài doanh nghiệp 40

Tài liệu liên quan:

-

Bài tập Chương 4-7: Phân tích và định khoản môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

195 98 -

Bài tập môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

173 87 -

Lý thuyết Kế toán - Các nguyên tắc và nội dung quan trọng môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

164 82 -

Chương 3: Nội dung và phân loại chứng từ môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

170 85 -

Chương 2: Đối tượng kế toán môn Nguyên lý kế toán | Trường Đại học Thủy Lợi

113 57