Chương 1 :Tổng quan về kế toán học phần Nguyên lý kế toán

Chương 1 :Tổng quan về kế toán học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

CHƯƠNG 1 TỔNG QUAN VỀ KẾ TOÁN

.1. TÓM TẮT LÝ THUYẾT CHƯƠNG 1

1.1.1. Định nghĩa và phân loại kế toán

Theo Luật kế toán ngày 20 tháng 11 năm 2015, “Kế toán là việc

thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài

chính dưới hình thức giá trị, hiện vật và thời gian lao động”.

Kế toán có thể được phân loại dựa trên nhiều tiêu thức khác nhau, ví dụ như:

Căn cứ vào đối tượng sử dụng thông tin: Kế toán được phân

biệt thành kế toán thành kế toán tài chính và kế toán quản trị.

Căn cứ theo mức độ phản ánh các đối tượng kế toán: Kế toán

được chia thành kế toán tổng hợp và kế toán chi tiết:

Căn cứ vào phương pháp xử lý thông tin: Kế toán được

chia thành kế toán ghi đơn và kế toán ghi kép

1.1.2. Đối tượng của kế toán

Căn cứ theo chuẩn mực và chế độ kế toán hiện hành, các đối tượng kế

toán cụ thể của doanh nghiệp bao gồm:

Tài sản và nguồn hình thành tài sản: là các đối tượng kế toán

có liên quan trực tiếp tới việc xác định và đánh giá tình hình tài chính. Trong đó:

+ Tài sản: là các nguồn lực do doanh nghiệp kiểm soát và có thể

thu được lợi ích kinh tế trong tương lai. Căn cứ theo thời gian sử dụng,

luân chuyển, thu hồi vốn thì tài sản được chia thành tài sản ngắn hạn và tài sản dài hạn:

Tài sản ngắn hạn là những tài sản có thời gian sử dụng, luân

chuyển, thu hồi vốn trong một kỳ kinh doanh, hoặc trong một năm.

Tài sản dài hạn: là những tài sản có thời gian sử dụng, luân chuyển,

thu hồi vốn trên một năm, sau một kỳ hoạt động kinh doanh bình thường của doanh nghiệp.

+ Nguồn hình thành tài sản: được gọi là nguồn vốn. Nguồn hình

thành tài sản bao gồm nợ phải trả và vốn chủ sở hữu.

Nợ phải trả: Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ

các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các 1 lOMoARc PSD|36244503

nguồn lực của mình. Căn cứ theo thời gian thanh toán là trong vòng một

năm hay trên một năm mà nợ phải trả được chia thành nợ ngắn hạn và nợ dài hạn.

Vốn chủ sở hữu: Là số vốn của các chủ sở hữu mà doanh nghiệp

không phải cam kết thanh toán.

Sự vận động của tài sản: Tài sản của đơn vị không ngừng vận

động và biến đổi về mặt hình thái lẫn giá trị. Giá trị tăng lên của tài sản

từ kết quả kinh doanh (lợi nhuận) là mục tiêu của các doanh nghiệp.

Các yếu tố liên quan trực tiếp đến việc xác định lợi nhuận là Doanh thu,

thu nhập khác và Chi phí.

Doanh thu và thu nhập khác: Là tổng giá trị các lợi ích kinh

tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động

sản xuất, kinh doanh thông thường và các hoạt động khác của doanh

nghiệp, góp phần làm tăng vốn chủ sở hữu, không bao gồm khoản góp

vốn của cổ đông hoặc chủ sở hữu.

Chi phí: Là tổng giá trị các khoản làm giảm lợi ích kinh tế

trong kỳ kế toán dưới hình thức các khoản tiền chi ra, các khoản khấu

trừ tài sản hoặc phát sinh các khoản nợ dẫn đến làm giảm vốn chủ sở

hữu, không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu.

Phân biệt theo loại hoạt động làm phát sinh chi phí, người ta chia chi

phí thành hai loại: Chi phí sản xuất, kinh doanh và Chi phí khác.

Mối quan hệ giữa tài sản, nguồn vốn, doanh thu, chi phí được thể

hiện qua phương trình sau: TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU Vốn góp của + Lợi nhuận sau + Các quỹ (thuộc vốn chủ chủ sở hữu

thuế chưa phân sở hữu) trích ra từ lợi phối nhuận sau thuế chưa phân phối

Doanh thu, – Chi phí thu nhập khác

1.1.3. Hệ thống các phương pháp kế toán 2 lOMoARc PSD|36244503

Để thu thập thông tin: kế toán căn cứ vào chứng từ (phương

pháp chứng từ) và tiến hành kiểm kê (phương pháp kiểm kê).

Để xử lý thông tin: kế toán áp dụng phương pháp tính giá,

phương pháp tài khoản, phương pháp ghi sổ kép.

Để truyền đạt thông tin: kế toán áp dụng phương pháp tổng hợp

– cân đối, cung cấp thông tin dưới dạng các báo cáo.

1.1.4. Môi trường kế toán

Môi trường kế toán bao gồm môi trường kinh tế, môi trường chính

trị, môi trường xã hội, môi trường pháp lý. Trong đó, môi trường pháp

lý là hệ thống các quy định pháp luật mà kế toán phải tuân thủ khi thực

thi nhiệm vụ, quyền hạn, trách nhiệm của mình. Hiện nay, các quy định

pháp luật ở Việt Nam chi phối công tác kế toán bao gồm:

Luật Kế toán và các Nghị định hướng dẫn thi hành Luật;

Hệ thống chuẩn mực kế toán Việt Nam;

Chế độ kế toán, thông tư hướng dẫn, và các văn bản pháp luật về kế toán khác.

1.1.5. Các khái niệm kế toán

Khái niệm tổ chức kinh doanh: Dưới góc độ kế toán một doanh

nghiệp được coi là một tổ chức kinh doanh độc lập với chủ sở hữu và với

các doanh nghiệp khác. Thông tin mà kế toán có trách nhiệm thu thập, xử

lý, cung cấp cho người sử dụng chỉ bao gồm những dữ liệu liên quan đến

tình hình tài chính, tình hình hoạt động của doanh nghiệp, không bao gồm

các dữ liệu của chủ sở hữu hay các tổ chức khác.

Khái niệm thước đo bằng tiền: Kế toán chọn thước đo chung là

thước đo tiền tệ và giả định rằng giá trị đồng tiền không đổi.

Khái niệm kỳ kế toán: Kỳ kế toán là khoảng thời gian xác định

từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc

việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính. Kỳ kế toán

gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng.

1.1.6. Nguyên tắc kế toán

Theo CMKT Việt Nam số 01 “Chuẩn mực chung”, các nguyên

tắc kế toán cơ bản bao gồm: Cơ sở dồn tích; Hoạt động liên tục; Giá

gốc; Phù hợp; Nhất quán; Thận trọng; Trọng yếu. 3 lOMoARc PSD|36244503

1.1.7. Yêu cầu đối với kế toán

Theo chuẩn mực kế toán Việt Nam số 01, các yêu cầu cơ bản đối

với kế toán bao gồm: Trung thực; Khách quan; Đầy đủ; Kịp thời; Dễ

hiểu; Có thể so sánh. Các yêu cầu kế toán nói trên phải được thực hiện đồng thời.

1.1.8. Nhiệm vụ của kế toán

Theo điều 4 Luật kế toán, kế toán có các nhiệm vụ sau:

(1) Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội

dung công việc kế toán, theo chuẩn mực kế toán và chế độ kế toán.

(2) Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu,

nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình

thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán.

(3) Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải

pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

(4) Cung cấp thông tin, số liệu kế toán theo quy định của pháp

luật.Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung

công việc kế toán, theo chuẩn mực và chế độ kế toán.

1.1.9. Đạo đức nghề nghiệp kế toán.

Theo Điều 51 Luật kế toán:

(1) Người làm kế toán phải có các tiêu chuẩn sau đây: Có phẩm

chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành

pháp luật; Có trình độ chuyên môn, nghiệp vụ về kế toán.

(2) Người làm kế toán có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

(3) Người làm kế toán có trách nhiệm tuân thủ các quy định của

pháp luật về kế toán, thực hiện các công việc được phân công và chịu

trách nhiệm về chuyên môn, nghiệp vụ của mình. Khi thay đổi người

làm kế toán, người làm kế toán cũ có trách nhiệm bàn giao công việc kế

toán và tài liệu kế toán cho người làm kế toán mới. Người làm kế toán

cũ phải chịu trách nhiệm về công việc kế toán trong thời gian mình làm kế toán.

1.2. BÀI TẬP CHƯƠNG 1

1.2.1. Câu hỏi trắc nghiệm 4 lOMoARc PSD|36244503

Hãy chọn câu trả lời đúng nhất

1. Phát biểu nào sau đây không đúng về các loại hạch toán?

a. Đối tượng nghiên cứu của hạch toán nghiệp vụ là các nghiệpvụ

kinh tế, kỹ thuật cụ thể.

b. Hạch toán thống kê là hạch toán không có hệ thống phươngpháp riêng.

c. Hạch toán kế toán nhằm cung cấp thông tin kinh tế, tài chínhcủa các tổ chức.

d. Hạch toán kế toán còn được gọi tắt là kế toán.

2. Các bước tuần tự cần thực hiện để có được thông tin cung cấp cho

các đối tượng sử dụng thông tin thường bao gồm:

a. Quan sát – Đo lường – Tính toán – Ghi chép

b. Đo lường – Quan sát – Tính toán – Ghi chép

c. Ghi chép – Tính toán – Đo lường – Quan sát

d. Tất cả các câu đều sai

3. Ba loại thước đo chủ yếu được sử dụng để đo lường mức độ

hao phí của các đối tượng khi tham gia vào các quá trình kinh tế bao gồm:

a. Hiện vật, Giá trị, Thời gian lao động

b. Trọng lượng, Thể tích, Diện tích c. Giờ, Ngày, Tuần

d. Tất cả các câu đều sai

4. Phát biểu nào dưới đây không đúng về kế toán:

a. Kế toán tổng hợp cung cấp thông tin tổng quát về các đốitượng kế toán

b. Kế toán chi tiết chỉ sử dụng cả 3 loại thước đo

c. Kế toán chi tiết cung cấp thông tin chi tiết về các đối tượngkế toán

d. Kế toán tổng hợp chỉ sử dụng cả 3 loại thước đo

5. Các đặc điểm nào sau đây không được dùng để mô tả tài sản

a. Có thể thu được lợi ích kinh tế trong tương lai

b. Là nguồn lực do doanh nghiệp kiểm soát

c. Là nguồn lực do doanh nghiệp sở hữu

d. Được hình thành từ các giao dịch và các sự kiện đã qua.

6. Hai chức năng chủ yếu của kế toán là: a. Đánh giá và thanh tra

b. Thông tin và giám đốc 5 lOMoARc PSD|36244503 c. Kiểm soát và thanh tra

d. Phân tích và đánh giá

7. Các đặc điểm nào dưới đây không được dùng để mô tả nợ phải trả

a. Là nghĩa vụ hiện tại của doanh nghiệp

b. Phát sinh từ các giao dịch và sự kiện đã qua

c. Phải thanh toán từ các nguồn lực của mình

d. Việc thanh toán phải được thực hiện bằng cách cung cấp dịch vụ

8. Phát biểu nào dưới đây không đúng về vốn chủ sở hữu

a. Là số vốn của chủ sở hữu mà doanh nghiệp không phải cam kết thanh toán

b. Là số chênh lệch giữa giá trị tài sản của doanh nghiệp trừ đi nợ phải trả

c. Là yếu tố để đánh giá tình hình tài chính của doanh nghiệp

d. Là yếu tố để đánh giá tình hình kinh doanh của doanh nghiệp

9. Phát biểu nào dưới đây không đúng về doanh thu

a. Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong tương lai

b. Phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp

c. Góp phần làm tăng vốn chủ sở hữu.

d. Là yếu tố để đánh giá tình hình kinh doanh của doanh nghiệp

10. Phát biểu nào dưới đây không đúng về chi phí

a. Là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán

b. Làm giảm vốn chủ sở hữu

c. Không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu.

d. Là yếu tố để đánh giá tình hình tài chính của doanh nghiệp

11. Nếu công ty Hải My có tổng tài sản 500 triệu đồng, tổng vốn chủ

sở hữu 300 triệu đồng thì tổng nợ phải trả của công ty Hải My sẽ là: a. 200 triệu đồng b. 800 triệu đồng c. 500 triệu đồng

d. Tất cả các câu đều sai 6 lOMoARc PSD|36244503

12. Trong năm N, tại công ty Hồng Hà, nếu tổng tài sản tăng lên

500 triệu đồng và tổng nợ phải trả tăng lên 300 triệu đồng thì tổng vốn chủ sở hữu: a. Tăng lên 200 triệu b. Giảm đi 200 triệu c. Tăng lên 800 triệu d. Giảm đi 800 triệu

13. Phát biểu nào dưới đây mô tả không đúng về Luật kế toán?

a. Luật kế toán là văn bản pháp lý cao nhất về kế toán hiện nay.

b. Luật kế toán quy định những vấn đề mang tính nguyên tắc vàlàm

cơ sở nền tảng để thực hiện công tác kế toán tài chính tại các đơn vị.

c. Luật Kế toán quy định những vấn đề mang tính nguyên tắcvà làm

cơ sở nền tảng để xây dựng Chuẩn mực kế toán và Chế độ hướng dẫn kế toán.

d. Luật kế toán do Quốc hội thông qua.

14. Phát biểu nào sau đây mô tả không đúng về Chuẩn mực kế toán?

a. Chuẩn mực kế toán gồm các quy định cụ thể về chứng từ kế toán,

tài khoản kế toán và sổ kế toán.

b. Chuẩn mực kế toán gồm những nguyên tắc và phương pháp kế

toán cơ bản để ghi sổ kế toán và lập báo cáo tài chính.

c. Chuẩn mực kế toán Việt Nam do Bộ Tài chính ban hành.

d. Chuẩn mực kế toán Việt Nam được xây dựng trên cơ sở chuẩn

mực quốc tế về kế toán và theo quy định của Luật kế toán.

15. Phát biểu nào sau đây mô tả không đúng về chế độ kế toán?

a. Chế độ kế toán quy định và hướng dẫn các vấn đề cụ thể về

nghiệp vụ kế toán, phương pháp kế toán, chứng từ kế toán, tài

khoản kế toán, sổ kế toán, báo cáo kế toán.

b. Tất cả các doanh nghiệp, hoạt động trong các ngành nghề khác

nhau đều phải áp dụng cùng một chế độ kế toán là chế độ kế toán doanh nghiệp.

c. Thông thường, Chế độ kế toán do Bộ Tài chính ban hành.

d. Chế độ kế toán được xây dựng trên cơ sở chuẩn mực kế toán Việt Nam. 7 lOMoARc PSD|36244503

16. Nếu “Kế toán DNTN Tân Phong ghi nhận số tiền chi dùng cá

nhân của chủ doanh nghiệp vào chi phí của doanh nghiệp” thì khái niệm

kế toán bị vi phạm là:

a. Khái niệm kỳ kế toán

b. Khái niệm thước đo tiền tệ

c. Khái niệm tổ chức kinh doanh.

d. Tất cả các câu đều sai

17. Mục tiêu chủ yếu của nguyên tắc phù hợp là:

a. Cung cấp thông tin kịp thời đến các đối tượng sử dụng thông tin ở bên ngoài doanh nghiệp.

b. Ghi nhận chi phí cùng kỳ với doanh thu do nó tạo ra.

c. Không đánh giá cao hơn giá trị của các tài sản.

d. Tất cả các câu đều đúng.

18. Nếu “Công ty Tuấn Minh phản ánh máy móc thiết bị theo giá

thị trường trên báo cáo tài chính” thì nguyên tắc kế toán bị vi phạm là: a. Nguyên tắc giá gốc.

b. Nguyên tắc cơ sở dồn tích c. Nguyên tắc phù hợp

d. Nguyên tắc thận trọng.

19. Nếu “Tháng 1, Công ty Thịnh Khang chuyển khoản 60 triệu

đồng trả tiền thuê văn phòng 6 tháng đầu năm và ghi nhận toàn bộ số

tiền này vào chi phí tháng 1” thì nguyên tắc kế toán bị vi phạm là: a. Nguyên tắc giá gốc b. Nguyên tắc phù hợp

c. Nguyên tắc hoạt động liên tục d. Nguyên tắc nhất quán

20. Nếu “Công ty Thùy Dương bị kiện đòi bồi thường 5 tỷ đồng,

do tòa chưa ra công bố chính thức, không thể xác định chắc chắn số tiền

phải bồi thường nên kế toán không khai báo thông tin này trên báo cáo

tài chính” thì nguyên tắc kế toán bị vi phạm là:

a. Nguyên tắc trọng yếu b. Nguyên tắc giá gốc

c. Nguyên tắc hoạt động liên tục d. Nguyên tắc nhất quán 8 lOMoARc PSD|36244503

21. Nếu “Công ty Nghĩa Phát ghi nhận doanh thu cho số tiền

khách hàng ứng trước (hàng sẽ giao vào tháng sau)” thì nguyên tắc kế toán bị vi phạm là:

a. Nguyên tắc hoạt động liên tục

b. Nguyên tắc cơ sở dồn tích

c. Nguyên tắc thận trọng

d. Nguyên tắc nhất quán.

22. Nếu “Trong quý 1 năm N, Công ty Sen Việt tính giá xuất kho

hàng tồn kho theo phương pháp nhập trước – xuất trước. Sang quý 2

năm N, công ty chuyển sang tính giá xuất kho theo phương pháp bình

quân gia quyền liên hoàn” thì nguyên tắc kế toán bị vi phạm là: a. Nguyên tắc giá gốc b. Nguyên tắc phù hợp c. Nguyên tắc nhất quán d. Nguyên tắc phù hợp.

23. Nếu Công ty TNHH Thuận Thành đang làm thủ tục phá sản,

dự kiến sang đầu năm sau sẽ ngừng hoạt động thì nguyên tắc kế toán bị vi phạm là: a. Nguyên tắc giá gốc b. Nguyên tắc phù hợp

c. Nguyên tắc hoạt động liên tục. d. Nguyên tắc phù hợp.

24. Theo nguyên tắc cơ sở dồn tích, tài sản được ghi nhận vào sổ kế

toán tại thời điểm doanh nghiệp:

a. Ký hợp đồng mua tài sản.

b. Ứng trước tiền mua tài sản

c. Thanh toán hết nợ cho người bán.

d. Có quyền kiểm soát tài sản.

25. Theo nguyên tắc hoạt động liên tục, báo cáo tài chính được lập trên cơ sở:

a. Đang hoạt động liên tục trong hiện tại.

b. Giả định hoạt động liên tục trong hiện tại và trong tương lai gần.

c. Chắc chắn hoạt động liên tục trong tương lai gần.

d. Đã hoạt động liên tục trong quá khứ. 9 lOMoARc PSD|36244503

26. Nguyên tắc thận trọng yêu cầu:

a. Phải lập dự phòng khi vốn chủ sở hữu bị giảm giá trị.

b. Phải lập dự phòng khi nợ phải trả bị giảm giá trị.

c. Phải lập dự phòng khi tài sản bị giảm giá trị.

d. Tất cả các câu đều sai.

27. Trong các phát biểu sau, phát biểu nào mô tả về yêu cầu đầy đủ

được quy định trong VAS số 01 – Chuẩn mực chung:

a. Các thông tin và số liệu kế toán trình bày trong báo cáo tài chính

phải rõ ràng, dễ hiểu đối với người sử dụng.

b. Các thông tin và số liệu kế toán phải được ghi chép và báo

cáo đúng với thực tế, không bị xuyên tạc, không bị bóp méo.

c. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến kỳ kế toán

phải được ghi chép và báo cáo đầy đủ, không bỏ sót.

d. Các thông tin và số liệu kế toán phải được ghi chép và báo cáo kịp

thời, đúng hoặc trước thời hạn quy định, không được chậm trễ.

28. Phát biểu nào sau đây mô tả đúng về môi trường kế toán?

a. Môi trường kế toán bao gồm môi trường kinh tế, môi trường chính

trị, môi trường xã hội và môi trường pháp lý.

b. Môi trường kế toán là môi trường pháp lý của hoạt động kế toán c. a và b đúng d. a và b sai

29. Nếu “một nhà xưởng được mua với giá là 3 tỷ đồng, giá bán

ước tính sẽ thu được là 5 tỷ đồng, trừ chi phí liên quan số tiền thuần

thu được là 4,5 tỷ đồng” thì kế toán sẽ phản ánh nhà xưởng này trên báo

cáo tài chính với giá trị là: a. 3 tỷ đồng b. 5 tỷ đồng c. 4,5 tỷ đồng d. 4 tỷ đồng

30. Ngày 1/6, công ty bán chưa thu tiền một lô hàng. Ngày 10/6,

sau khi khách hàng thanh toán toàn bộ, công ty mới tiến hành hạch toán

doanh thu vào sổ kế toán. Nguyên tắc kế toán bị vi phạm là: a. Thận trọng b. Nhất quán c. Phù hợp 10 lOMoARc PSD|36244503 d. Cơ sở dồn tích

1.2.2. Nhận định đúng sai

Nhận định đúng/sai cho các phát biểu dưới đây:

1. Hạch toán là việc quan sát, đo lường, và cung cấp thông tin.

2. Kế toán chỉ sử dụng thước đo giá trị.

3. Cơ quan quản lý nhà nước là đối tượng sử dụng thông tin ởbên trong đơn vị.

4. Nguồn hình thành tài sản bao gồm nợ ngắn hạn và nợ dài hạn

5. Các khoản đầu tư tài chính ngắn hạn (không quá 3 tháng)

được kế toán gọi là tương đương tiền

6. Kế toán không phải thu thập, xử lý nghiệp vụ kinh tế “nhậnphiếu

chào hàng của nhà cung cấp”.

7. Phương pháp chứng từ là phương pháp kế toán để thu thậpthông tin.

8. Phương pháp tính giá là phương pháp kế toán để cung cấpthông tin

9. Kỳ kế toán năm luôn bắt đầu từ ngày 01/01 và kết thúc vàongày 31/12 năm dương lịch

10. Việc phân kỳ kế toán là để đảm bảo cung cấp thông tin kịpthời các

các đối tượng cần sử dụng thông tin.

11. Theo Luật kế toán, người kế toán phải tuân thủ tất cả cácyêu cầu do ban giám đốc đưa ra.

12. Việc kế toán ghi chép và truyền đạt những thông tin đolường được

bằng tiền được gọi là khái niệm tổ chức kinh doanh.

13. Nếu “ngày 20/3 nhận trước 30% tiền hàng khi ký kết hợpđồng,

ngày 15/4 hoàn tất việc giao hàng, ngày 5/5 nhận hết 70% giá trị tiền hàng

còn lại” thì giá trị lô hàng sẽ được kế toán ghi nhận vào doanh thu 30% vào

tháng 3 và 70% vào tháng 4.

14. Mục tiêu chủ yếu của nguyên tắc thận trọng là không đánhgiá cao

hơn giá trị của các tài sản.

15. Tài sản = Nợ phải trả + Vốn góp của chủ sở hữu.

16. Khi phát sinh một khoản chi tiêu liên quan đến nhiều kỳ kếtoán,

việc kế toán ghi nhận hết khoản chi này vào chi phí của một kỳ kế toán là vi

phạm nguyên tắc giá gốc. 11 lOMoARc PSD|36244503

17. Ngày 02/01/N công ty nhận được toàn bộ tiền cho thuê nhànăm N.

Nếu công ty lập báo cáo tài chính theo kỳ là năm, khoản tiền cho thuê này

sẽ được kế toán phân bổ dần vào doanh thu từng quý năm N.

18. Trong tháng 1 năm N, doanh nghiệp chi 80 triệu đồng bằngtiền

mặt, trong đó chi trả nợ người bán là 20 triệu đồng. Vậy chi phí tháng 1 năm

N được ghi nhận là 60 triệu đồng.

19. Nếu “Ngày 1/4, công ty ký hợp đồng mua TSCĐ HH. Ngày10/4,

chuyển khoản ứng trước 50% hợp đồng. Ngày 15/4, nhận TSCĐ HH. Ngày

20/4, chuyển khoản thanh toán phần còn lại” thì kế toán sẽ ghi nhận tăng TSCĐ HH vào ngày 15/4.

20. Vốn chủ sở hữu tăng khi doanh nghiệp nhập kho sản phẩm hoàn thành. 1.2.3. Bài tập

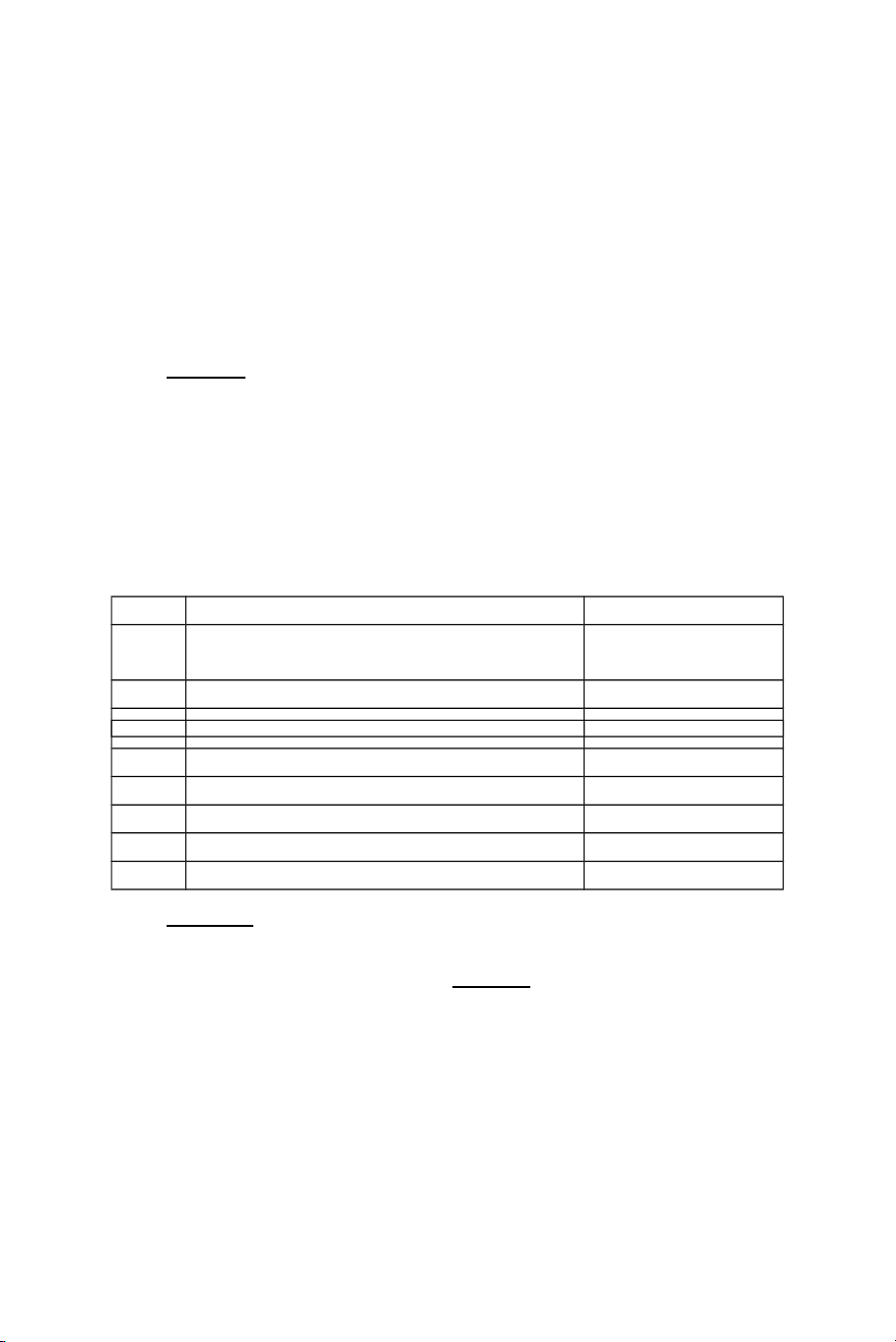

Bài 1.1. Hãy chỉ ra các nội dung có mối liên hệ ở 2 cột dưới đây:

TT Khái niệm/Nguyên tắc cơ bản STT Nội dung

1 Nguyên tắc giá gốc A Các chính sách và phương pháp kế toán doanh

nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm

2 Nguyên tắc phù hợp B Tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu,

chi phí được ghi nhận tại thời điểm phát sinh.

3 Khái niệm tổ chức kinh doanh C Doanh thu và thu nhập chỉ được ghi

nhận khi có bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế,

còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí

4 Nguyên tắc hoạt động liên tục D Khi ghi nhận một khoản doanh thu thì

phải ghi nhận một khoản chi phí tương ứng liên quan đến việc tạo ra doanh thu đó

5 Nguyên tắc cơ sở dồn tích E

Mọi doanh nghiệp được xem là

độc lập với chủ sở hữu và với các doanh nghiệp khác

6 Nguyên tắc nhất quán F Tài sản được phản ánh theo giá trị doanh nghiệp

đã trả hoặc phải trả tính đến thời điểm tài sản được ghi nhận ban đầu

7 Nguyên tắc thận trọng G Báo cáo tài chính được lập trên cơ sở giả định

là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh

doanh bình thường trong tương lai 12 lOMoARc PSD|36244503 gần.

LỜI GIẢI ĐỀ NGHỊ CHƯƠNG 1:

ĐÁP ÁP PHẦN TRẮC NGHIỆM Câ 2 3 4 5 6 7 8 9 1

1 1 1

1 1 0 1 2 3 4 5 1 u Đáp A A D C B D D A D A A B A B B án

Câ 1 u 1 1 1 2 2 2 2 2 2

2 2 2

2 3 7 8 9 0 1 2 3 4 5 6 7 8 9 0 6 Đáp B A B A B C C D B C C A A D C án

ĐÁP ÁN PHẦN NHẬN ĐỊNH ĐÚNG/SAI Câu 1 2 3 4 5 6 7 8 9 10 Đáp án S S S S Đ Đ Đ S S Đ Câu 11 12 13 14 15 16 17

18 19 20 Đáp án S S S Đ S S S S Đ S

ĐÁP ÁN PHẦN BÀI TẬP CÓ LỜI GIẢI Bài 1.1 13 lOMoARc PSD|36244503

Khái niệm/Nguyên tắc cơ bản Nội dung 1 F 2 D 3 E 4 G 5 B 6 A 7 C CHƯƠNG 2

PHƯƠNG PHÁP TỔNG HỢP – CÂN ĐỐI KẾ TOÁN

2.1. TÓM TẮT LÝ THUYẾT 2.1.1. Khái niệm

Phương pháp tổng hợp cân đối kế toán là phương pháp khái quát

tình hình tài sản, nguồn vốn, kết quả kinh doanh, lưu lượng các luồng tiền

(thu – chi) từ hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài chính

theo mối quan hệ cân đối vốn có của các đối tượng kế toán.

Hình thức biểu hiện của phương pháp này là hệ thống Báo cáo

kế toán nhằm cung cấp thông tin cho người sử dụng gồm: -

Báo cáo quản trị: Phục vụ cho yêu cầu quản lý của đơn vị. -

Báo cáo tài chính: Chủ yếu phục vụ cho các đối tượng bên ngoài đơn vị.

2.1.2. Báo cáo tài chính: gồm các biểu báo cáo

Bảng cân đối kế toán: phản ánh tình hình tài sản và nguồn hình

thành tài sản của đơn vị tại một thời điểm nhất định (cuối tháng, cuối quý, cuối năm).

Bảng cân đối kế toán giúp cho người sử dụng thông tin đánh giá

khái quát tình hình tài chính, khả năng thanh toán, sự biến động tăng 14 lOMoARc PSD|36244503

giảm của nguồn vốn chủ sở hữu và quy mô vốn kinh doanh… sau một

thời gian nhất định. Có phương trình cân đối:

Tổng tài sản = Tổng nguồn vốn = Nợ phải trả + Vốn đầu tư của chủ sở hữu

Báo cáo kết quả kinh doanh: phản ánh tổng quát các khoản thu

nhập, chi phí các hoạt động và tình hình phân phối lợi nhuận trước thuế

của doanh nghiệp trong một kỳ kinh doanh.

Báo cáo kết quả kinh doanh giúp cho người sử dụng thông tin đánh giá

về hiệu quả kinh doanh trong kỳ. Có phương trình cân đối:

Lợi nhuận = Thu nhập (các hoạt động) – Chi phí

Báo cáo lưu chuyển tiền tệ: phản ánh tổng quát thông tin về

các khoản thu và chi tiền trong kỳ liên quan đến các hoạt động trong đơn vị.

Báo cáo lưu chuyển tiền tệ nhằm giúp người sử dụng đánh giá

các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển tài

sản thành tiền, khả năng thanh toán và khả năng tạo ra các luồng tiền từ

các hoạt động của đơn vị.

Bản thuyết minh báo cáo tài chính: được lập để giải thích và

bổ sung thông tin về tình hình hoạt động sản xuất - kinh doanh, tình

hình tài chính cũng như kết quả kinh doanh của doanh nghiệp trong kỳ

báo cáo mà các bảng báo cáo khác không thể trình bày rõ ràng và chi tiết.

Bản thuyết minh báo cáo tài chính giúp cho người sử dụng thông

tin hiểu rõ và chi tiết hơn về tình hình hoạt động thực tế của đơn vị. Có phương trình cân đối:

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Số liệu trên các biểu báo cáo tài chính có mối quan hệ mật thiết

với nhau. Nguồn gốc số liệu trên biểu Lưu chuyển tiền tệ theo phương

pháp gián tiếp là từ Bảng cân đối kế toán, Báo cáo kết quả kinh doanh

và Thuyết minh báo cáo tài chính. 2.2. BÀI TẬP

2.2.1. Câu hỏi trắc nghiệm

Hãy chọn câu trả lời đúng nhất 15 lOMoARc PSD|36244503

1. Kết quả của phương pháp Tổng hợp và cân đối kế toán biểu hiện dưới hình thức: a. Báo cáo tài chính b. Báo cáo quản trị

c. Hệ thống các báo cáo kế toán d. Tất cả đều sai

2. Bản chất của phương pháp Tổng hợp và cân đối kế toán là

a. Phản ánh tổng quát tình hình tài sản và nguồn vốn

b. Phản ánh tổng quát kết quả kinh doanh trong kỳ

c. Phản ánh tổng quát lưu lượng thu – chi và tồn của các luồngtiền hoạt động. d. Tất cả đều đúng

3. Biểu báo cáo nào sau đây không thuộc báo cáo tài chính

a. Bảng cân đối số phát sinh và Tổng hợp chi tiết

b. Thuyết minh báo cáo tài chính và Lưu chuyển tiền tệ

c. Bảng cân đối kế toán

d. Báo cáo kết quả kinh doanh

4. Báo cáo tài chính cung cấp thông tin kế toán cho các đối tượng a. Bên trong doanh nghiệp b. Bên ngoài doanh nghiệp

c. Bên trong doanh nghiệp và Bên ngoài doanh nghiệp

d. Chỉ báo cáo cho Thủ trưởng đơn vị, Thủ trưởng cấp trên vàcơ quan Thuế

5. Cơ sở số liệu khi lập báo cáo tài chính chủ yếu từ:

a. Bảng cân đối số phát sinh và Sổ Cái

b. Bảng cân đối số phát sinh và Bảng tổng hợp chi tiết

c. Bảng tổng hợp chi tiết và Sổ Cái

d. Bảng tổng hợp chi tiết và Bảng cân đối số phát sinh6. Bảng cân đối

kế toán phản ánh tình hình:

a. Doanh thu, chi phí và lợi nhuận trong một thời kỳ

b. Doanh thu, chi phí và lợi nhuận hai năm liên tục

c. Tài sản và nguồn vốn tại một thời điểm nhất định

d. Tài sản và nguồn vốn trong một thời kỳ

7. Phương trình cân đối nào sau đây không thuộc Bảng cân đối kế toán

a. Tài sản ngắn hạn + tài sản dài hạn = Tổng nguồn vốn

b. Lợi nhuận = doanh thu – chi phí 16 lOMoARc PSD|36244503

c. Tổng tài sản = Nợ phải trả + vốn đầu tư chủ sở hữu

d. Tài sản ngắn hạn + tài sản dài hạn = Nợ phải trả + vốn đầu tưchủ sở hữu

8. Nghiệp vụ kinh tế nào sau đây không làm thay đổi tổng giá trị tài sản

a. Mua tài sản cố định hữu hình bằng tiền gởi ngân hàng

b. Kiểm kê phát hiện thiếu một số vật liệu chưa rõ nguyên nhân

c. Thanh toán cho người bán bằng tiền vay ngắn hạn

d. Tất cả các câu đều đúng

9. Nghiệp vụ kinh tế nào sau đây sẽ làm thay đổi tổng giá trị tài sản

a. Chủ sở hữu góp vốn bằng tài sản cố định hữu hình

b. Thu nợ người mua bằng tiền gởi ngân hàng

c. Bổ sung quỹ đầu tư phát triễn bằng lợi nhuận sau thuế chưaphân phối

d. Chia cổ tức từ lợi nhuận sau thuế chưa phân phối

10. Nghiệp vụ kinh tế nào sau đây thuộc mối quan hệ Tài sản tăng – Nguồn vốn tăng

a. Kiểm kê phát hiện thiếu tài sản cố định hữu hình chưa rõnguyên nhân

b. Kiểm kê phát hiện thừa tài sản cố định hữu hình chưa rõnguyên nhân

c. Ứng trước tiền hàng cho người bán bằng tiền mặt

d. Thu lại tiền ứng trước cho người bán (do người bán không cóhàng) tiền mặt

11. Nghiệp vụ kinh tế nào sau đây thuộc mối quan hệ Tài sản giảm – Nguồn vốn giảm

a. Kiểm kê phát hiện thiếu tài sản cố định hữu hình chưa rõnguyên nhân

b. Kiểm kê phát hiện thừa tài sản cố định hữu hình chưa rõnguyên nhân

c. Trả lại tài sản thừa cho chủ hàng sau khi xác định đượcnguyên nhân

d. Thu lại tiền bồi thường tài sản thiếu sau khi xác định đượcnguyên nhân

12. Nghiệp vụ kinh tế nào sau đây làm thay đổi tỷ trọng tất cả các

khoản mục của Bảng cân đối kế toán:

a. Thu nợ người mua (khách hàng trả nợ) bằng tiền mặt và tiềngởi ngân hàng

b. Bổ sung quỹ đầu tư phát triển và vốn đầu tư chủ sở hữu từ lợinhuận sau thuế

c. Mua hàng hóa bằng tiền mặt và tiền gởi ngân hàng

d. Mua công cụ, dụng cụ chưa thanh toán tiền. 17 lOMoARc PSD|36244503

13. Nghiệp vụ kinh tế nào sau đây chỉ làm thay đổi tỷ trọng các

khoản mục (hoặc bên Tài sản, hoặc bên Nguồn vốn) của Bảng cân đối kế toán:

a. Tài sản tăng – tài sản giảm và tài sản tăng – nguồn vốn tăng

b. Tài sản giảm – nguồn vốn giảm và Tài sản tăng – tài sản giảm

c. Tài sản tăng – tài sản giảm và nguồn vốn tăng – nguồn vốn giảm

d. Tài sản giảm – nguồn vốn giảm và nguồn vốn tăng – nguồnvốn giảm

14. Số tiền lỗ từ hoạt động kinh doanh được phản ánh trên Bảng cân đối kế toán:

a. Ghi số dương mục Phải thu khác

b. Ghi số dương mục Phải trả khác

c. Ghi số âm mục Quỹ khác của chủ sở hữu d. Tất cả đều sai

15. Biểu báo cáo kết quả kinh doanh phản ánh tình hình:

a. Doanh thu, chi phí và lợi nhuận trong một thời kỳ

b. Doanh thu, chi phí và lợi nhuận tại một thời điểm cuối năm

c. Tài sản, nguồn vốn và lợi nhuận tại một thời điểm cuối năm

d. Tài sản, nguồn vốn và lợi nhuận trong một thời kỳ

16. Phương trình cân đối nào sau đây thuộc Báo cáo kết quả kinh doanh

a. Tài sản ngắn hạn + tài sản dài hạn = Tổng nguồn vốn

b. Lợi nhuận = doanh thu – chi phí

c. Tiền tồn đầu kỳ + thu trong kỳ = Tiền tồn cuối kỳ + chi trongkỳ

d. Tài sản ngắn hạn + tài sản dài hạn = Nợ phải trả + vốn đầu tưchủ sở hữu

17. Doanh thu thuần trên Báo cáo kết quả kinh doanh phản ánh

a. Thu nhượng bán tài sản cố định

b. Thu nợ khách hàng (người mua thanh toán nợ)

c. Tổng giá bán hàng bán ra – các khoản làm giảm doanh thu

d. Tổng giá bán hàng bán ra – Tổng giá vốn hàng bán

18. Lợi nhuận gộp (lãi gộp) trên Báo cáo kết quả kinh doanh phản ánh:

a. Doanh thu thuần – giá vốn hàng bán

b. Doanh thu – chi phí kinh doanh

c. Tổng giá bán hàng bán ra – Tổng giá vốn hàng bán d. Tất cả đều sai

19. Lợi nhuận từ hoạt động tài chính là kết quả của đẳng thức: 18 lOMoARc PSD|36244503

a. Lợi nhuận gộp – chi phí tài chính

b. Doanh thu tài chính – chi phí tài chính

c. Lãi tiền gởi ngân hàng – lãi tiền vay ngân hàng

d. Doanh thu cho thuê tài sản tài chính – chi phí cho thuê tài sảntài chính

20. Lợi nhuận thuần từ hoạt động kinh doanh trên Báo cáo kết quả kinh doanh gồm:

a. (Lợi nhuận gộp + lợi nhuận khác) – (chi phí bán hàng + chiphí quản lý doanh nghiệp)

b. (Lợi nhuận gộp + lợi nhuận khác) – (chi phí bán hàng + chiphí

quản lý doanh nghiệp + chi phí khác)

c. (Lợi nhuận gộp + lợi nhuận tài chính) – (chi phí bán hàng +chi

phí quản lý doanh nghiệp + chi phí khác)

d. (Lợi nhuận gộp + lợi nhuận tài chính) – (chi phí bán hàng +chi

phí quản lý doanh nghiệp)

21. Đẳng thức lợi nhuận khác trên Báo cáo kết quả kinh doanh

a. Lợi nhuận gộp – chi phí tài chính

b. Lợi nhuận gộp + lợi nhuận tài chính

c. Thu nhập khác – chi phí khác

d. Lợi nhuận thuần từ hoạt động kinh doanh – chi phí khác

22. Đẳng thức Tổng lợi nhuận kế toán trước thuế trên Báo cáo kết quả kinh doanh

a. Lợi nhuận thuần từ hoạt động kinh doanh + lợi nhuận khác

b. Lợi nhuận thuần từ hoạt động kinh doanh - lợi nhuận khác

c. Lợi nhuận thuần từ hoạt động kinh doanh + lợi nhuận gộp

d. Lợi nhuận thuần từ hoạt động kinh doanh - lợi nhuận gộp23. Đẳng

thức đúng nhất của lợi nhuận sau thuế chưa phân phối là

a. Tổng lợi nhuận kế toán trước thuế + chi phí thuế thu nhậpdoanh nghiệp

b. Tổng lợi nhuận kế toán trước thuế - chi phí thuế thu nhậpdoanh nghiệp

c. Tổng lợi nhuận kế toán trước thuế - thuế giá trị gia tăng phảinộp

d. Tổng lợi nhuận kế toán trước thuế - thuế thu nhập doanhnghiệp bổ sung

24. Cơ sở xác định chi phí thuế thu nhập hiện hành dựa trên:

a. Lợi nhuận thuần từ hoạt động kinh doanh và thuế suất thuếthu

nhập doanh nghiệp hiện hành 19 lOMoARc PSD|36244503

b. Lợi nhuận thuần từ hoạt động kinh doanh và thuế suất thuếgiá trị gia tăng

c. Tổng lợi nhuận kế toán trước thuế và thuế suất thuế thu

nhậpdoanh nghiệp hiện hành

d. Tổng lợi nhuận kế toán trước thuế và thuế suất thuế giá trịgia tăng

25. Biểu Lưu chuyển tiền tệ phản ánh tình hình:

a. Doanh thu, chi phí và lợi nhuận trong một thời kỳ

b. Tài sản và nguồn vốn tại một thời điểm nhất định

c. Lưu lượng tiền thu vào và chi ra của các hoạt động kinhdoanh, hoạt

động đầu tư và hoạt động tài chính tại một thời điểm nhất định

d. Lưu lượng tiền thu vào và chi ra của các hoạt động kinhdoanh, hoạt

động đầu tư và hoạt động tài chính trong một thời kỳ

26. Phương trình cân đối nào sau đây thuộc Biểu Lưu chuyển tiền tệ

a. Tài sản ngắn hạn + tài sản dài hạn = Tổng nguồn vốn

b. Lợi nhuận = doanh thu – chi phí

c. Tiền tồn đầu kỳ + thu trong kỳ = Tiền tồn cuối kỳ + chi trong kỳ

d. Tài sản ngắn hạn + tài sản dài hạn = Nợ phải trả + vốn đầu tưchủ sở hữu

27. Chi phí khấu hao tài sản cố định phục vụ kinh doanh trong kỳ

nằm trong khoản mục nào của Biểu Lưu chuyển tiền tệ

a. Luồng tiền thu vào từ hoạt động kinh doanh

b. Luồng tiền chi ra từ hoạt động kinh doanh

c. Luồng tiền chi ra từ hoạt động đầu tư

d. Luồng tiền chi ra từ hoạt động tài chính

28. Số tiền chia cổ tức từ lợi nhuận sau thuế chưa phân phối nằm trong

khoản mục nào của Biểu Lưu chuyển tiền tệ

a. Luồng tiền chi ra từ hoạt động kinh doanh

b. Luồng tiền chi ra từ hoạt động đầu tư

c. Luồng tiền chi ra từ hoạt động tài chính d. Tất cả đều sai

29. Số tiền lãi được chia từ công ty liên doanh nằm trong khoản mục

nào của Biểu Lưu chuyển tiền tệ

a. Luồng tiền thu vào từ hoạt động kinh doanh

b. Luồng tiền thu vào từ hoạt động đầu tư

c. Luồng tiền thu vào từ hoạt động tài chính d. Tất cả đều sai 20 lOMoARc PSD|36244503

30. Số tiền vay vốn để hoạt động sản xuất kinh doanh phát sinh trong

năm nằm trong khoản mục nào của Biểu Lưu chuyển tiền tệ

a. Luồng tiền thu vào từ hoạt động kinh doanh

b. Luồng tiền thu vào từ hoạt động đầu tư

c. Luồng tiền thu vào từ hoạt động tài chính d. Tất cả đều sai

2.2.2. Nhận định đúng sai

Nhận định đúng/sai cho các phát biểu dưới đây:

1. Báo cáo tài chính được xây dựng dựa trên cơ sở đặc thù

sảnxuất kinh doanh của doanh nghiệp nhưng phải đảm bảo các chỉ tiêu

trên các Biểu phải đúng theo hướng dẫn của Nhà nước.

2. Báo cáo tài chính là số liệu mật nên chỉ báo cáo cho Giám

đốc điều hành, cơ quan Thuế nhà nước và phải bảo quản theo đúng Luật

pháp vể bảo mật dữ liệu mật.

3. Trong hệ thống báo cáo kế toán thì báo cáo tài chính là bắtbuộc

thực hiện còn Báo cáo quản trị thì không bắt buộc.

4. Trên Bảng cân đối kế toán có thể hiện hai cột số đầu năm vàsố

cuối kỳ của các khoản mục (tài sản và nguồn vốn), nhằm phản ánh tình

hình biến động tăng, giảm thường xuyên, liên tục một cách động thái

của các khoản mục đó.

5. Không được bù trừ số tiền “Phải thu người mua” với

“Ngườimua ứng trước tiền hàng” trên Bảng cân đối kế toán.

6. Được phép bù trừ số tiền “Phải trả người bán” với “Ứngtrước

tiền hàng cho người bán” bằng cách lấy số liệu trên Bảng cân đối số

phát sinh (mục “Phải trả người bán”) để ghi vào Bảng cân đối kế toán.

7. Một nghiệp vụ kinh tế phát sinh làm cho khoản mục tài sảnnày

tăng lên và làm cho khoản mục tài sản khác giảm xuống cùng một giá

trị, kết quả nghiệp vụ này sẽ không làm thay đổi giá trị Tổng tài sản

nhưng làm thay đổi tỷ trọng các khoản mục của bên Tài sản trên Bảng cân đối kế toán.

8. Một nghiệp vụ kinh tế phát sinh làm cho khoản mục tài

sảntăng lên và làm cho khoản mục nguồn vốn giảm xuống cùng một giá

trị, kết quả nghiệp vụ này sẽ làm thay đổi giá trị Tổng tài sản (tăng) và

làm thay đổi tỷ trọng tất cả các khoản mục trên Bảng cân đối kế toán. 21 lOMoARc PSD|36244503

9. Tương tự như Bảng cân đối kế toán phản ánh tài sản vànguồn

vốn tại một thời điểm nhất định, nên Báo cáo kết quả kinh doanh cũng

phản ánh lợi nhuận tại một thời điểm nhất định.

10. Tương tự như Bảng cân đối kế toán, Báo cáo kết quả

kinhdoanh không được vận dụng phép tính bù trừ giữa các khoản thu

và các khoản chi phí của các hoạt động khi xác định lợi nhuận.

11. Khác với Bảng cân đối kế toán sử dụng các khoản mụcthuộc

tài sản và nguồn vốn, Báo cáo kết quả kinh doanh chỉ sử dụng các chỉ

tiêu nghiệp vụ thuộc quá trình kinh doanh. Vì vậy, số liệu hai bảng hoàn

toàn không có mối liên hệ nào với nhau.

12. Vì doanh thu thuần không bao gồm “Các khoản làm

giảmdoanh thu” và các khoản thuế không hoàn lại tính theo doanh thu,

nên đẳng thức xác định doanh thu thuần trên báo cáo kết quả kinh doanh là:

Doanh thu – (các khoản làm giảm doanh thu + thuế không hoàn lại phải nộp).

13. Vì đẳng thức cân đối của Báo cáo kết quả kinh doanh

(Lợinhuận = doanh thu –chi phí) nên hình thức biểu hiện của các chỉ

tiêu trên Báo cáo kết quả kinh doanh dựa trên phương pháp cân đối dọc.

14. Cơ sở tính chi phí thuế thu nhập doanh nghiệp hiện hành làlợi

nhuận thuần từ hoạt động kinh doanh và thuế suất thuế thu nhập doanh nghiệp hiện hành.

15. Vì lợi nhuận thuần từ hoạt động kinh doanh dựa trên cân đối:

Lợi nhuận các hoạt động thường xuyên = doanh thu các hoạt động

thường xuyên – chi phí các hoạt động thường xuyên.

Vì vậy, lợi nhuận thuần từ hoạt động kinh doanh không bao gồm

thu nhập khác của hoạt động khác (hoạt động bất thường, không quan

hệ đến hoạt động sản xuất kinh doanh).

16. Tương tự như Bảng cân đối kế toán phản ánh tài sản vànguồn

vốn tại một thời điểm nhất định, nên Báo cáo Lưu chuyển tiền tệ cũng

phản ánh các luồng thu vào, chi ra của các hoạt động kinh doanh, hoạt

động đầu tư và hoạt động tài chính tại một thời điểm nhất định.

17. Vì giá trị khấu hao tài sản cố định kinh doanh trong kỳ làkhoản

thu hồi từ việc đầu tư mua sắm tài sản cố định trong quá khứ, thông qua

việc phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ (chi phí kinh

doanh ngắn hạn) và được thu hồi từ tiền bán hàng và cung cấp dịch vụ, 22 lOMoARc PSD|36244503

nên số tiền khấu hao này được thể hiện trên biểu Lưu chuyển tiền tệ là

luồng tiền thu vào từ hoạt động kinh doanh.

18. Vì tài sản mà doanh nghiệp đưa đi góp vốn liên doanh đượcghi

nhận vào tài sản đầu tư dài hạn, nên số tiền lãi được chia từ công ty liên

doanh này được thể hiện trên biểu Lưu chuyển tiền tệ là luồng tiền thu

vào từ hoạt động đầu tư.

19. Vì số tiền vay vốn trong kỳ để phục vụ sản xuất kinh doanhtạo

thành nguồn tài chính thường xuyên trong doanh nghiệp, nên số tiền

vay này được thể hiện trên biểu Lưu chuyển tiền tệ là luồng tiền thu vào

từ hoạt động tài chính.

20. Vì giá trị tài sản góp vốn của chủ sở hữu trong kỳ để phụcvụ

sản xuất kinh doanh tạo thành nguồn tài chính thường xuyên trong

doanh nghiệp, nên số tiền góp vốn này được thể hiện trên biểu Lưu

chuyển tiền tệ là luồng tiền thu vào từ hoạt động tài chính. 2.2.3. Bài tập

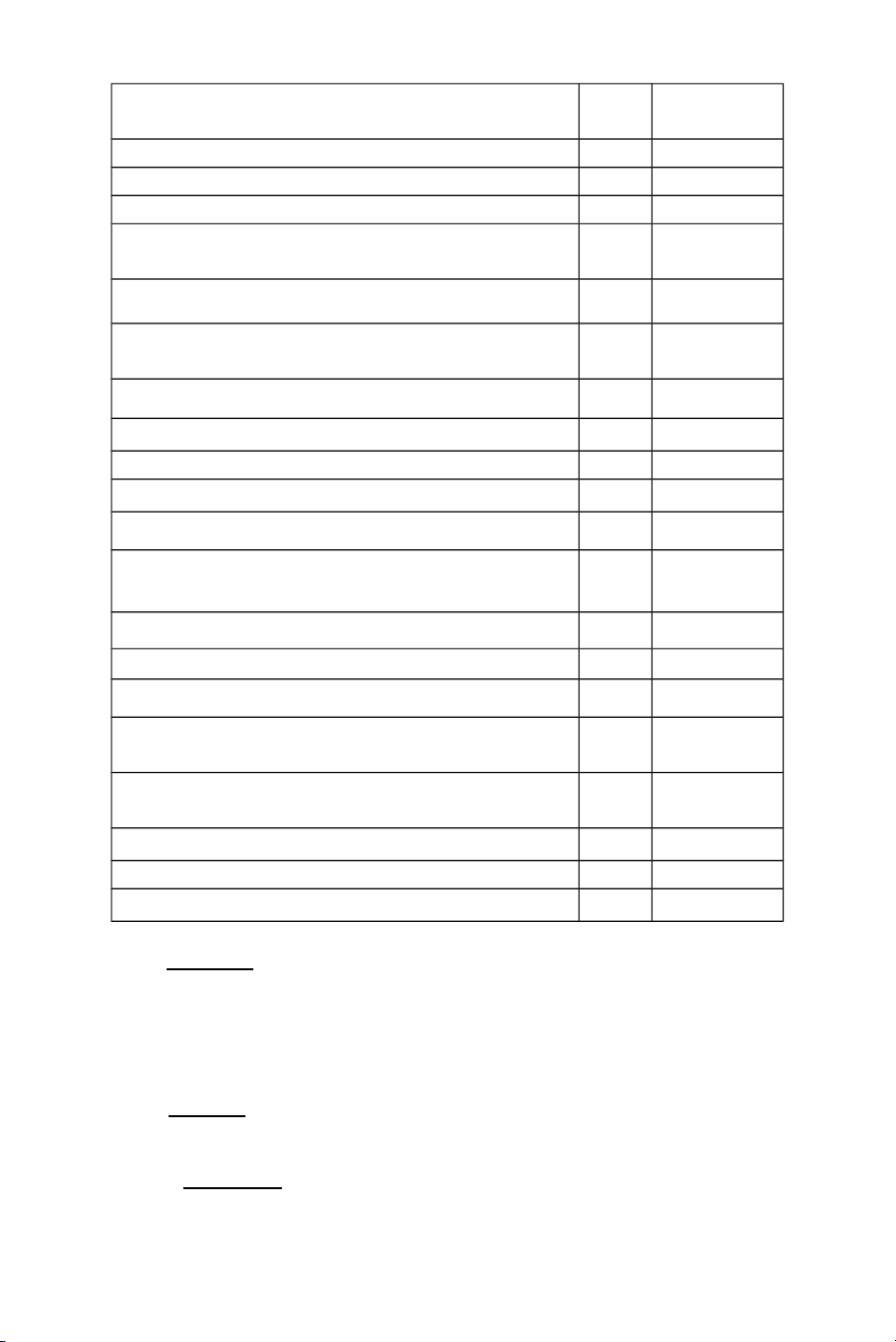

Bài 2.1: Công ty Trách nhiệm hữu hạn ABC có tài liệu đầu ngày 01/01/20XX

- Tài liệu 1 : Số dư đầu tháng như sau:

Đơn vị tính: 1.000.000đ STT Khoản mục Số tiền 01 Tiền mặt 500 02

Vốn góp của chủ sở hữu X 03 Phải thu người mua 150 04

Tiền gởi ngân hàng 1.500 05 Vay ngắn hạn 400 06

Tài sản cố định hữu hình 3.000 07

Hao mòn tài sản cố định 500 08 Thành phẩm 500 09

Nguyên liệu, vật liệu 1.100 10 Vay dài hạn 1.500 11

Lợi nhuận sau thuế chưa phân phối 600 12

Hàng mua đang đi trên đường 250

- Tài liệu 2 : Các nghiệp vụ kinh tế phát sinh trong kỳ

NV1. Hàng mua đang đi trên đường đầu tháng, tháng này về nhập kho

nguyên liệu, vật liệu 200 triệu. 23 lOMoARc PSD|36244503

NV2. Ứng trước tiền hàng cho người bán 300 triệu bằng tiền gởi ngân hàng.

NV3. Nhận ứng trước tiền hàng của người mua 100 triệu bằng tiền mặt

NV4. Bổ sung quỹ đầu tư phát triễn bằng lợi nhuận sau thuế chưa phân phối 100 triệu.

NV5. Trả nợ vay dài hạn 500 triệu bằng tiền gởi ngân hàng. Yêu cầu:

1. Tìm X và lập bảng cân đối kế toán đầu kỳ

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát

sinhđối với bảng cân đối kế toán.

3. Lập bảng cân đối kế toán cuối kỳ

Bài 2.2: Số liệu tổng hợp về kết quả kinh doanh cuối kỳ của công ty CBC như sau

Đơn vị tính: 1.000.000đ STT Chỉ tiêu Số tiền 01

Doanh thu bán hàng và cung cấp dịch 6.300 vụ 02

Các khoản làm giảm doanh thu 300 03 Giá vốn hàng bán ra 3.000 04

Doanh thu hoạt động tài chính 10 05 Chi phí tài chính 50 06 Chi phí bán hàng 1.100 07

Chi phí quản lý doanh nghiệp 800 08 Thu nhập khác 90 09 Chi phí khác 150 Yêu cầu:

Hãy lập bảng Báo cáo kết quả kinh doanh cuối kỳ biết thuế suất

thuế thu nhập doanh nghiệp là 20% Bài 2.3:

Bảng Cân đối kế toán và báo cáo kết quả kinh doanh năm 20xx của Công ty BBB như sau: 24 lOMoARc PSD|36244503

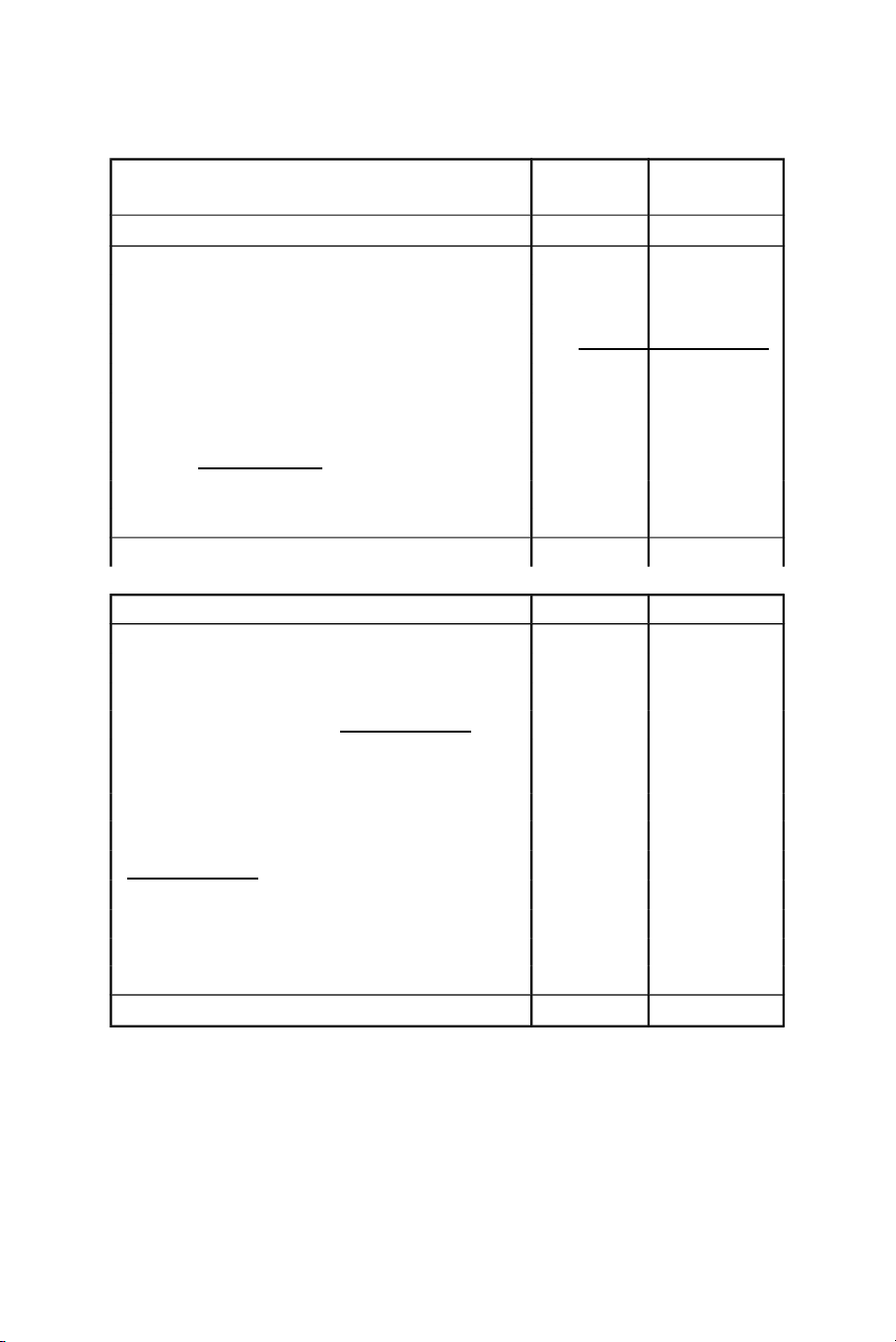

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm: 20xx Số cuối TÀI SẢN Số đầu kỳ kỳ 1 4 5

A – TÀI SẢN NGẮN HẠN 1,900 1,400

I. Tiền và các khoản tương đương tiền 250 300

III. Các khoản phải thu 350 200 IV. Hàng tồn kho 1,300

900 B - TÀI SẢN DÀI HẠN 2,600 2,400

I- Các khoản phải thu dài hạn

II. Tài sản cố định 2,600 2,400

1. Tài sản cố định hữu hình 2,600 2,400 - Nguyên giá 3,500 3,000

- Giá trị hao mòn luỹ kế (*) (900) (600) TỔNG CỘNG TÀI SẢN 4,500 3,800 NGUỒN VỐN

A – NỢ PHẢI TRẢ 2,200 1,800 I. Nợ ngắn hạn 1200 1100

1. Vay và nợ ngắn hạn 600 400 2. Phải trả người bán 300 500

4. Thuế và các khoản phải nộp Nhà 100 50 nước

5. Phải trả người lao động 200 150

II. Nợ dài hạn 1,000

700 B - VỐN CHỦ SỞ HỮU

2,300 2,000 I. Vốn đầu tư chủ sở hữu 2,300 2,000

1. Vốn đầu tư của chủ sở hữu 1,950 1450 6. Quỹ đầu tư phát triển 50 350

9. Lợi nhuận chưa phân phối 300 200 TỔNG CỘNG NGUỒN VỐN

4,500 3,800 BÁO CÁO KẾT QUẢ KINH DOANH

Ngày 31 tháng 12 năm: 20xx Mã CHỈ TIÊU Năm nay số 1 2 4

1. Doanh thu bán hàng và cung cấp dịch vụ 1 6.250 25 lOMoARc PSD|36244503 2. Các khoản giảm trừ 3 300

3. Doanh thu thuần về bán hàng và cung cấp 10 5.950 dịch vụ (10 = 01 - 03) 4. Giá vốn hàng bán 11 3.250

5. Lợi nhuận gộp về bán hàng và cung cấp 20 2.700 dịch vụ (20 = 10 - 11)

6. Doanh thu hoạt động tài chính 21 10 7. Chi phí tài chính 22 85

- Trong đó: Chi phí lãi vay 23 85 8. Chi phí bán hàng 24 1.200

9. Chi phí quản lý doanh nghiệp 25 800

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 625

{30 = 20 + (21 - 22) - (24 + 25)} 11. Thu nhập khác 31 12. Chi phí khác 32

13. Lợi nhuận khác (40 = 31 - 32) 40

14. Tổng lợi nhuận kế toán trước thuế (50 = 50 625 30 + 40)

15. Chi phí Thuế thu nhập doanh nghiệp hiện 51 125 hành

16. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 500 Chi trả cổ tức 200

LN để lại (chưa phân phối) 300 Yêu cầu:

Hãy lập bảng Báo cáo LƯU CHUYỂN TIỀN TỆ năm nay theo

dòng ngân lưu ròng, biết Lợi nhuận sau thuế chưa phân phối năm trước

(số đầu kỳ) 200 triệu được bổ sung vào vốn đầu tư chủ sở hữu trong năm nay. Bài 2.4:

Công ty Trách nhiệm hữu hạn ABC có tài liệu đầu ngày 01/01/20XX

- Tài liệu 1 : Số dư đầu tháng như sau: 26 lOMoARc PSD|36244503

Đơn vị tính: 1.000 đồng TÀI KHOẢN SỐ TIỀN Tiền mặt 500.000 Tiền gởi ngân hàng 1.200.000 Phải thu người mua 220.000 Người mua ứng trước 60.000 Nguyên liệu, vật liệu 1.500.000 Công cụ, dụng cụ 25.000

Chi phí sản xuất kinh doanh dở dang 275.000 Thành phẩm 500.000

Tài sản cố định hữu hình 12.000.000 Hao mòn TSCĐ hữu hình 3.500.000 Vay ngắn hạn 400.000 Phải trả người bán 200.000

Ứng trước cho người bán 30.000

Thuế và các khoản phải nộp Nhà nước 40.000 Nợ dài hạn 5.000.000

Lợi nhuận sau thuế chưa phân phối 450.000

Vốn góp của chủ sở hữu X

- Tài liệu 2 : Các nghiệp vụ kinh tế phát sinh trong kỳ

NV1. Mua tài sản cố định hữu hình 500 triệu, đã thanh toán bằng

tiền mặt 100 triệu, tiền gởi ngân hàng 300 triệu, nợ người bán số còn lại.

NV2. Trả nợ vay dài hạn 400 triệu và nộp thuế cho Nhà nước 30 triệu

bằng tiền gởi ngân hàng.

NV3. Mua nguyên vật liệu trị giá 50 triệu, trừ vào tiền ứng trước cho

người bán 30 triệu và nợ người bán số còn lại.

NV4. Bổ sung quỹ đầu tư phát triễn 50 triệu và vốn khác của chủ sở

hữu 200 triệu bằng lợi nhuận sau thuế chưa phân phối.

NV5. Bán hàng thu bằng tiền gởi ngân hàng theo giá bán 1.500 triệu,

giá vốn sản phẩm xuất kho 800 triệu. Yêu cầu:

1. Tìm X và lập bảng cân đối kế toán đầu kỳ

2. Phân tích sự ảnh hưởng của các nghiệp vụ kinh tế phát sinhđối

với bảng cân đối kế toán. 27 lOMoARc PSD|36244503

3. Lập bảng cân đối kế toán cuối kỳBài 2.5:

Tài liệu tổng hợp về các chỉ tiêu trên báo cáo kết quả kinh doanh

của công ty trách nhiệm hữu hạn BBB bị khiếm khuyết một số các chỉ tiêu như sau:

1. DT bán hàng & cung cấp dịch vụ 12.000.000.000

2. Các khoản giảm trừ doanh thu ? 3. Doanh thu thuần ? 4. Giá vốn hàng bán 6.000.000.000 5. Lợi nhuận gộp 5.500.000.000

6. Doanh thu hoạt động tài chính 50.000.000

7. Chi phí hoạt động tài chính 150.000.000 8. Chi phí bán hàng ?

9. Chi phí quản lý doanh nghiệp 1.300.000.000

10. Lợi nhuận thuần từ hoạt động kinh doanh ? 11. Thu nhập khác ? 12. Chi phí khác 200.000.000 13. Lợi nhuận khác (100.000.000)

14. Tổng lợi nhuận kế toán trước thuế ?

15. Chi phí thuế thu nhập doanh nghiệp hiện 560.000.000 hành

16. Lợi nhuận sau thuế chưa phân phối 2.240.000.000 Yêu cầu:

Dựa vào đẳng thức cân đối của báo cáo kết quả kinh doanh, hãy điền

số liệu vào các chỉ tiêu còn khuyết trên.

LỜI GIẢI ĐỀ NGHỊ CHƯƠNG 2

ĐÁP ÁP PHẦN TRẮC NGHIỆM Câ 1 2 3 4 5 6 7 8 9 1 1 1 1 1 1 u 0 1 2 3 4 5

Đáp C D A C C C B D A B C D C D A án Câ 1 1 1 1 2 2 2 2 2 2 2 2 2 2 3 u 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0

Đáp B C A B D C A B C D C A C B C án 28 lOMoARc PSD|36244503

ĐÁP ÁN PHẦN NHẬN ĐỊNH ĐÚNG/SAI Câu 1 2 3 4 5 6 7 8 9 10 Đáp án S S Đ S Đ S Đ S S S Câu 11 12 13 14 15 16 17 18 19 20 Đáp án S S Đ S Đ S Đ Đ Đ Đ

ĐÁP ÁN PHẦN BÀI TẬP CÓ LỜI GIẢI Bài 2.1.

1. Tính Vốn góp chủ sở hữu:

X = TS – NV chưa có Vố góp chủ sở hữu

= 6.500 – (400 + 2.000 + 600) = 3.500.000 Lập

bảng cân đối kế toán đầu kỳ. Số Số Số Số

TÀI SẢN cuối đầu NGUỒN VỐN cuối đầu kỳ kỳ kỳ kỳ Tiền mặt 500 Vay ngắn hạn 400

Tiền gởi ngân 1,500 Vay dài hạn 2,000 hàng Phải thu người

150 Vốn góp của chủ sở 3,500 mua hữu

Nguyên liệu, vật 1,100 Lợi nhuận sau thuế 600 liệu chưa phân phối Hàng mua đang đi 250 trên đường Thành phẩm 500

Tài sản cố định 3,000 hữu hình

Hao mòn tài sản (500) cố định CỘNG TÀI SẢN 6,500 CỘNG NG.VỐN 6,500

2. Bảng phân tích ảnh hưởng Phát sinh Cộng Số Số CHỈ TIÊU phát đầu cuối NV1 NV2 NV3 NV4 NV5 sinh kỳ kỳ TÀI SẢN 0 0 100 0

(500) (400) 6,500 6,100 Tiền mặt 100 100 500 600 Tiền gởi ngân hàng (300) (500) (800) 1,500 700 29 lOMoARc PSD|36244503 Phải thu người mua 0 150 150 Nguyên liệu, vật liệu 200 200 1,100 1,300 Hàng mua đang đi trên

đường (200) (200) 250 50 Thành phẩm 0 500 500

Tài sản cố định hữu hình 0 3,000 3,000

Hao mòn tài sản cố định 0 (500) (500)

Ứng trước tiền hàng cho người bán 300 300 0 300 NGUỒN VỐN 0 0 100 0 (500) 400 6,500 6,100 Vay ngắn hạn 0 400 400 Vay dài hạn (500) (500) 2,000 1,500 Người mua ứng trước tiền hàng 100 100 0 100

Vốn góp của chủ sở hữu 0 3,500 3,500

Lợi nhuận sau thuế chưa phân phối (100) (100) 600 500

Quỹ đầu tư phát triễn 100 100 0 100

Bảng trên cho thấy:

- Các nghiệp vụ 1,2 và 4 Không lam thay đổi tổng giá trị tài sản,

thể hiện mối quan hệ bên trong hoặc bên tài sản hoặc bên nguồn vốn.

- Các nghiệp vụ 3 và 5 làm thay đổi tổng giá trị tài sản, thể hiện mối quan hệ hai bên.

- Cộng phát sinh trong kỳ là (400), Tổng tài sản đầu kỳ 6.500

Tổng tài sản cuối kỳ còn lại 6.100

3. Bảng cân đối kế toán cuối kỳ Số Số Số Số

TÀI SẢN cuối đầu NGUỒN VỐN cuối đầu kỳ kỳ kỳ kỳ Tiền mặt 600 500 Vay ngắn hạn 400 400

Tiền gởi ngân hàng 700 1,500 Vay dài hạn 1500 2,000 Phải thu người

mua 150 150 Vốn góp của chủ sở 3500 3,500 hữu

Nguyên liệu, vật liệu 1,300 1,100 Lợi nhuận sau thuế 500 600 chưa phân phối Hàng mua đang đi 50 250 Người mua ứng 100 trên đường trước tiền hàng 30 lOMoARc PSD|36244503 Thành phẩm 500 500 Quỹ đầu tư phát 100 triễn

Tài sản cố định hữu 3,000 3,000 hình

Hao mòn tài sản cố (500) (500) định

Ứng trước tiền hàng 300 cho người bán CỘNG TÀI SẢN 6,100 6,500 CỘNG

NGUỒN 6,100 6,500 VỐN Bài 2.2

1. DT bán hàng & cung cấp dịch vụ 6.300.000.000

2. Các khoản giảm trừ doanh thu 300.000.000

3. Doanh thu thuần (1 – 2) 6.000.000.000

4. Giá vốn hàng bán 3.000.000.000

5. Lợi nhuận gộp (3 – 4) 3.000.000.000

6. Doanh thu hoạt động tài chính 10.000.000

7. Chi phí hoạt động tài chính 50.000.000

8. Chi phí bán hàng 1.100.000.000

9. Chi phí quản lý doanh nghiệp 800.000.000

10. Lợi nhuận thuần từ hoạt động kinh doanh [5 + (6 - 1.060.000.000 7) – 8 - 9] 11. Thu nhập khác 90.000.000 12. Chi phí khác 160.000.000

13. Lợi nhuận khác (11 – 12) (60.000.000)

14. Tổng lợi nhuận kế toán trước thuế (10 + 13) 1.000.000.000

15. Chi phí thuế thu nhập doanh nghiệp hiện hành 200.000.000

16. Lợi nhuận sau thuế chưa phân phối (14 – 15) 800.000.000

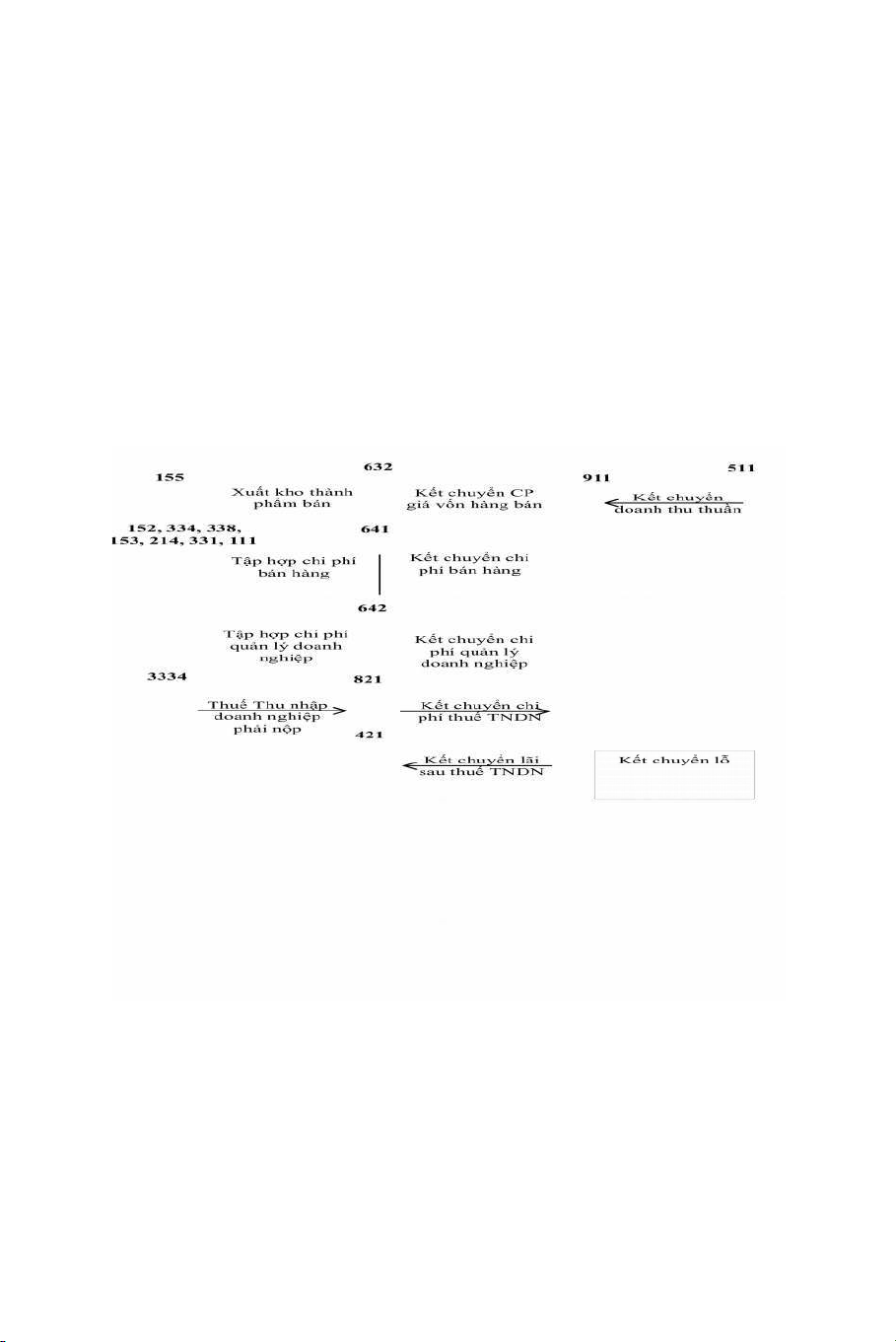

CHƯƠNG 3 TÀI KHOẢN VÀ GHI SỔ KÉP

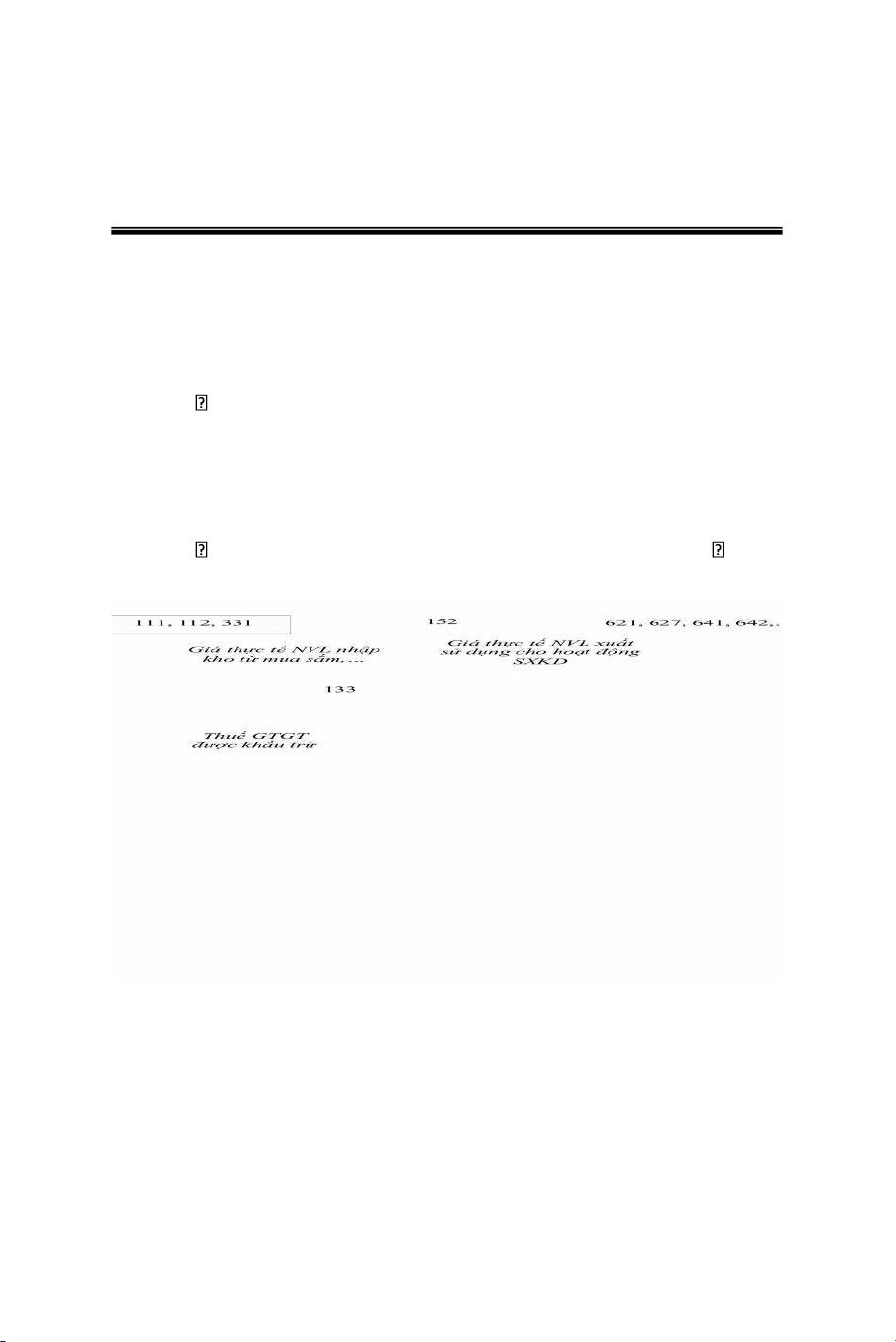

3.1 TÓM TẮT LÝ THUYẾT 3.1.1 Tài khoản

- Tài khoản kế toán là phương pháp kế toán phân loại các đối

tượng kế toán để phản ánh và kiểm tra thường xuyên, liên

tục, có hệ thống tình hình hiện có và sự vận động của từng đối tượng kế toán. 31 lOMoARc PSD|36244503

- Tài khoản (TK) được mở theo từng đối tượng kế toán có nội dung kinh tế riêng biệt.

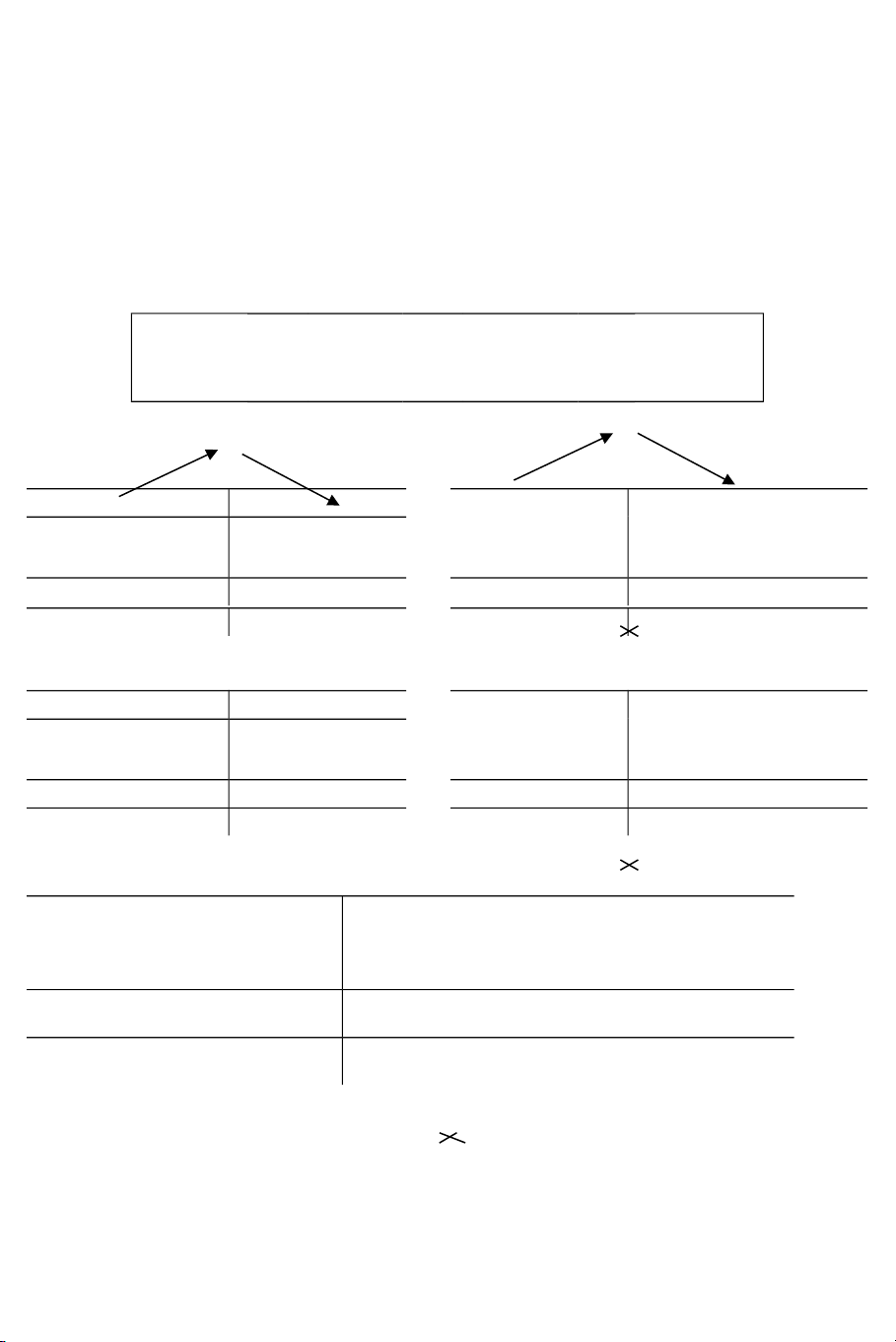

- Nội dung được trình bày trên tài khoản bao gồm: số dư đầu

kỳ (SDĐK), số phát sinh trong kỳ (SPS) và số dư cuối kỳ (SDCK), trong đó: Số dư Số dư Số phát Số phát cuối kỳ đầu kỳ sinh tăng sinh giảm

- Các nguyên tắc phản ánh vào tài khoản: TK Tài sản TK Chi phí SDĐK PS tăng PS giảm PS tăng PS giảm Cộng SPS Cộng SPS Cộng SPS Cộng SPS SDCK TK Nguồn vốn

TK Doanh thu, thu nhập SDĐK PS giảm PS tăng PS giảm PS tăng Cộng SPS Cộng SPS Cộng SPS Cộng SPS SDCK

TK xác định kết quả kinh doanh - Kết chuyển chi phí

- Kết chuyển doanh thu, thu nhập thuần - Kết chuyển lãi - Kết chuyển lỗ ( Doanh thu > Chi phí ) ( Doanh thu < Chi phí ) 3.1.2 Ghi sổ kép 32 lOMoARc PSD|36244503

- Ghi sổ kép là phương pháp kế toán phản ảnh các nghiệp vụ

kinh tế phát sinh vào tài khoản kế toán theo đúng nội dung

kinh tế của nghiệp vụ và mối quan hệ khách quan giữa các đối tượng kế toán.

- Một nghiệp vụ kinh tế phát sinh phải được ghi ít nhất vào 2 tài khoản kế toán.

- Ghi “Nợ” tài khoản này thì phải ghi “Có” tài khoản liên quan

hoặc ngược lại, tổng số tiền ghi “Nợ” phải bằng tổng số tiền ghi “Có”.

∑ PS bên Nợ TK = ∑ PS bên Có TK 3.1.3 Định khoản

- Định khoản là việc xác định tài khoản nào ghi Nợ, tài khoản

nào ghi Có với số tiền là bao nhiêu khi nghiệp vụ kinh tế phát sinh.

- Để định khoản kế toán đúng, cần phải:

Xác định đúng đối tượng kế toán;

Phân tích đúng trạng thái vận động của từng đối tượng kế toán;

Nắm vững các nguyên tắc phản ánh của các loại tài khoản (TK);

Xác định đúng giá trị của từng đối tượng kế toán.

- Có 2 loại định khoản kế toán: định khoản giản đơn và định khoản phức tạp.

3.1.4 Hệ thống tài khoản kế toán doanh nghiệp Việt Nam

- Các đơn vị, tổ chức tùy thuộc theo lĩnh vực hoặc quy mô

hoạt động mà phải tuân thủ theo một hệ thống tài khoản kế

toán thống nhất khác nhau. 33 lOMoARc PSD|36244503

- Hệ thống tài khoản kế toán Việt nam được ban hành theo

thông tư 200/2014/BTC ngày 22/12/2014 của Bộ Trưởng Bộ

Tài chính áp dụng cho các thành phần kinh tế, được phân loại:

+ Theo nội dung kinh tế gồm: TK tài sản (loại 1,2), TK nguồn

vốn (loại 3,4), TK doanh thu, thu nhập (loại 5,7), TK chi phí

(loại 6,8) và TK xác định kết quả kinh doanh (loại 9).

+ Theo mối quan hệ với các báo cáo tài chính gồm: các TK thuộc

bảng cân đối kế toán (từ loại 1 đến loại 4), các TK thuộc báo

cáo kết quả hoạt động kinh doanh (từ loại 5 đến loại 9),

+ Theo công dụng và kết cấu gồm:

Loại TK chủ yếu: Nhóm các TK tài sản (loại 1,2), nhóm

các TK nguồn vốn (loại 3,4), nhóm các TK lưỡng tính (TK 131, 331,…)

Loại TK điều chỉnh: Nhóm các TK điều chỉnh giảm tài sản (TK

214, 229), nhóm TK điều chỉnh giảm nguồn vốn (TK 419), nhóm

TK điều chỉnh tăng, giảm nguồn vốn (TK 412, 413, 421), nhóm

TK điều chỉnh giảm doanh thu (TK 521).

TK nghiệp vụ: TK tập hợp và phân phối (TK 621, 622,

627,…), TK phân bổ và dự toán (TK 242, 335)

TK tính giá thành (TK 154, 631, 241).

3.1.5 Kế toán tổng hợp và Kế toán chi tiết

- Kế toán tổng hợp là việc ghi chép, phản ánh tình hình biến động

của tài sản, nguồn vốn và các hoạt động của đơn vị một cách

tổng quát trên các tài khoản cấp 1 nhằm phục vụ cho việc báo

cáo tài chính định kỳ.

- Kế toán chi tiết là cụ thể hóa, chi tiết hóa các thông tin đã phản

ánh ở kế toán tổng hợp.

- Kế toán tổng hợp và kế toán chi tiết có mối quan hệ chặt chẽ, bổ

sung lẫn nhau trong quá trình hạch toán kế toán. 34 lOMoARc PSD|36244503 3.2 BÀI TẬP

3.2.1 Câu hỏi trắc nghiệm

Chọn câu trả lời đúng nhất: 1.

Tài khoản kế toán là những trang sổ được dùng để:

a. Phản ánh tình hình hiện có và biến động của tài sản

b. Phản ánh tình hình hiện có và biến động của nguồn vốn

c. Phản ánh tình hình hiện có và biến động của doanh thu,chi phí

d. Bao gồm các nội dung trên. 2.

Tài khoản Tài sản có nguyên tắc ghi chép thông thường là:

a. Dư bên Nợ, phát sinh tăng bên Nợ, phát sinh giảm bên có

b. Dư bên Nợ, phát sinh tăng bên Có, phát sinh giảm bên Nợ

c. Dư bên Có, phát sinh tăng bên Có, phát sinh giảm bên Nợ

d. Dư bên Có, phát sinh tăng bên Nợ, phát sinh giảm bên Có 3.

Tài khoản Nợ phải trả có nguyên tắc ghi chép thông thường là:

a. Dư bên Nợ, phát sinh tăng bên Nợ, phát sinh giảm bên có

b. Dư bên Nợ, phát sinh tăng bên Có, phát sinh giảm bên Nợ

c. Dư bên Có, phát sinh tăng bên Có, phát sinh giảm bên Nợ

d. Dư bên Có, phát sinh tăng bên Nợ, phát sinh giảm bên Có 4.

Tài khoản Vốn chủ sở hữu có nguyên tắc ghi chép thông thường là:

a. Dư bên Nợ, phát sinh tăng bên Nợ, phát sinh giảm bên có

b. Dư bên Có, phát sinh tăng bên Có, phát sinh giảm bên Nợ

c. Không có số dư, phát sinh tăng bên Có, phát sinh giảmbên Nợ

d. Không có số dư, phát sinh tăng bên Nợ, phát sinh giảmbên Có 5.

Đối tượng kế toán nào sau đây chỉ có số dư ghi bên Nợ 35 lOMoARc PSD|36244503

a. Người mua trả trước tiền b. Doanh thu nhận trước

c. Ứng trước tiền cho người bán

d. Nhận ký quỹ, ký cược. 6.

Đối tượng kế toán nào sau đây chỉ có số dư ghi bên Có

a. Người mua trả trước tiền

b. Lợi nhuận chưa phân phối

c. Phải thu của khách hàng d. Giá vốn hàng bán 7.

Tài khoản 214 “ Hao mòn TSCĐ” là tài khoản:

a. Điều chỉnh giảm tài sản b. Có số dư bên Có

c. Để bên phần tài sản và ghi số âm khi lên bảng cân đối tài khoản d. a, b, c đều đúng 8.

Tài khoản nào sau đây là tài khoản doanh thu

a. TK Doanh thu nhận trước b. TK Doanh thu bán hàng c. TK Giá vốn hàng bán d. Cả a và b 9.

Tài khoản 421 “Lợi nhuận sau thuế chưa phân phối” thuộc loại tài khoản: a. Tài sản b. Nguồn vốn

c. Điều chỉnh tăng, giảm tài sản d. Cả a, b đều đúng 10.

Trong các tài khoản sau tài khoản nào chỉ có số dư bên Có:

a. Tài sản cố định hữu hình

b. Chênh lệch tỷ giá hối đoái

c. Dự phòng tổn thất tài sản d. Nguyên vật liệu. 36 lOMoARc PSD|36244503 11.

Nếu một tài khoản phản ánh tài sản cần có tài khoản điều chỉnh giảm,

thì tài khoản điều chỉnh của nó phải có kết cấu:

a. Ngược lại với tài khoản nó cần điều chỉnh.

b. Ghi tăng bên Có, ghi giảm bên Nợ, không cố số dư.

c. Ghi tăng bên Có, ghi giảm bên Nợ, dư Có. d. Cả a và c. 12.

Thuế GTGT phải nộp thuộc:

a. Nợ phải trả của doanh nghiệp.

b. Tài sản của doanh nghiệp.

c. Nguồn vốn của doanh nghiệp. d. Cả a và c. 13.

Tổng phát sinh Nợ = Tổng phát sinh Có là do

a. Quan hệ giữa tài khoản và nguồn vốn

b. Quan hệ giữa doanh thu và chi phí

c. Do tính chất của ghi sổ kép d. Cả a và b 14.

Tài khoản “Chi phí nguyên vật liệu trực tiếp” thuộc

a. Tài khoản tập hợp - phân phối

b. Tài khoản thuộc Bảng cân đối kế toán c. Tài khoản so sánh

d. Tài khoản tính giá thành 15.

Số dư bên Có của TK 131 “Phải thu của khách hàng”

a. Phản ánh khoản phải thu của khách hàng

b. Phản ánh khoản nhận ứng trước của khách hàng

c. Cả a và b đều đúng. d. Cả a và b đều sai 16.

Số dư bên Nợ của TK 331 “Phải trả cho người bán”

a. Phản ánh khoản phải trả cho người bán

b. Phản ánh khoản ứng trước cho người bán

c. Cả a và b đều đúng. 37 lOMoARc PSD|36244503 d. Cả a và b đều sai 17.

Tài khoản 131 “Phải thu của khách hàng” có số dư Có, khi lập bảng

cân đối kế toán sẽ được ghi nhận:

a. Bên Tài sản ghi Dương b. Bên Tài sản ghi Âm

c. Bên Nguồn vốn thuộc phần Nợ phải trả ghi Dương

d. Bên Nguồn vốn thuộc phần Nợ phải trả ghi Âm 18.

Tài khoản 331 “Phải trả người bán” có số dư Nợ, khi lập bảng cân đối

kế toán sẽ được ghi nhận:

a. Bên Tài sản ghi Dương b. Bên Tài sản ghi Âm

c. Bên Nguồn vốn thuộc phần Nợ phải trả ghi Dương

d. Bên Nguồn vốn thuộc phần Nợ phải trả ghi Âm 19.

Để định khoản các nghiệp vụ kinh tế phát sinh, kế toán cần căn cứ vào:

a. Bảng cân đối kế toán b. Sổ kế toán c. Chứng từ kế toán

d. Tất cả các câu trên đều đúng 20.

Định khoản giản đơn là loại định khoản có liên quan đến a. Một tài khoản b. Hai tài khoản c. Nhiều tài khoản d. Cả a, b, c đều sai 21.

Định khoản phức tạp là loại định khoản có liên quan đến

a. Hai tài khoản trở lên

b. Từ Ba tài khoản trở lên. c. Ba tài khoản d. Cả a, b, c đều đúng 22.

Bảng tổng hợp chi tiết tài khoản

a. Dùng để tổng hợp số liệu các chứng từ gốc 38 lOMoARc PSD|36244503

b. Dùng để ghi chép chi tiết về sự biến động của tài sản

c. Dùng để ghi chép chi tiết về sự tăng giảm nguồn vốn

d. Dùng để kiểm tra, đối chiếu số liệu ghi chép của kế toán tổng

hợp và kế toán chi tiết vào cuối kỳ 23.

Tài khoản 229 “Dự phòng tổn thất tài sản” là: a. Tài khoản tài sản b. Tài khoản nguồn vốn

c. Tài khoản điều chỉnh giảm tài sản

d. Tài khoản điều chỉnh giảm nguồn vốn 24.

Số đầu tiên của số hiệu tài khoản thể hiện:

a. Số thứ tự của tài khoản trong nhóm. b. Loại tài khoản. c. Nhóm tài khoản. d. a và b đúng. 25.

Các tài khoản thuộc tài khoản trung gian là:

a. Doanh thu, chi phí, tài sản, nợ phải trả.

b. Doanh thu, chi phí, xác định kết quả kinh doanh.

c. Tài sản, nợ phải trả, xác định kết quả kinh doanh.

d. Doanh thu, nguồn vốn, chi phí, tài sản. 26.

Các tài khoản được phân loại theo công dụng và kết cấu gồm

a. Tài sản và nguồn vốn.

b. Tài sản, nguồn vốn, trung gian.

c. Tài sản, nguồn vốn, doanh thu và chi phí.

d. Chủ yếu, điều chỉnh và nghiệp vụ. 27.

Các tài khoản được phân loại theo nội dung kinh tế gồm :

a. Tài sản và nguồn vốn.

b. Tài sản, nguồn vốn, trung gian.

c. Tài sản, nguồn vốn, doanh thu và chi phí.

d. Chủ yếu, điều chỉnh và nghiệp vụ. 28.

Tài khoản nào sau đây không phải là tài khoản trung gian: 39 lOMoARc PSD|36244503

a. Chi phí quản lý doanh nghiệp.

b. Doanh thu bán hàng và cung cấp dịch vụ

c. Doanh thu chưa thực hiện

d. Xác định kết quả kinh doanh 29.

Vị trí thứ hai của số hiệu tài khoản thể hiện: a. Loại tài khoản. b. Nhóm tài khoản. c. Tài khoản cấp 1. d. Tài khoản cấp 2. 30.

Tài khoản nào sau đây không thuộc loại tài khoản điều chỉnh giảm: a. TK 511. b. TK 214. c. TK 229. d. TK 521.

3.2.2 Nhận định đúng/Sai

Nhận định đúng hay sai cho từng phát biểu sau: 1.

Tất cả các tài khoản thuộc loại 1 và loại 2 đều có số dư ghi bên Nợ. 2.

Tài khoản cấp 1 chỉ sử dụng thước đo giá trị. 3.

Số dư cuối kì của một tài khoản được xác định bằng công thức: Số dư

cuối kì = số dư đầu kì + Số phát sinh tăng - Số phát sinh giảm. 4.

Quan hệ đối ứng tài khoản luôn được sử dụng để ghi sổ kế toán. 5.

TK 521 “ Các khoản giảm trừ doanh thu” thuộc loại tài khoản điều chỉnh giảm doanh thu. 6.

TK 131 "Phải thu của khách hàng" là tài khoản lưỡng tính. 7.

Hạch toán kế toán chỉ sử dụng thước đo giá trị. 8.

Phương pháp ghi sổ kép được thực hiện cho tất cả các tài khoản thuộc

hệ thống tài khoản kế toán. 40 lOMoARc PSD|36244503 9.

Nguyên tắc ghi chép của tài khoản doanh thu giống với nguyên tắc ghi

chép của tài khoản nguồn vốn nhưng không có số dư.

10. Thuật ngữ Nợ và Có trong kế toán dùng để chỉ khoản trả nợ và khoản nợ phải trả.

11. Tài khoản loại 5 và loại 7 thuộc nhóm tài khoản so sánh.

12. TK 154 "Chi phí sản xuất kinh doanh dở dang", TK 241 "Xây dựng cơ

bản dở dang", TK 631 "Giá thành sản xuất" là các tài khoản tính giá thành.

13. Tài khoản 229 “Dự phòng tổn thất tài sản” luôn có số dư bên Có

14. Bảng cân đối tài khoản là một báo cáo tài chính.

15. Căn cứ để lập Bảng Cân đối kế toán cuối kỳ là số dư cuối kỳ trên các tài khoản.

16. Tài khoản dùng để phản ánh tình hình hiện có, biến động tăng, giảm

của từng đối tượng kế toán.

17. Mọi nghiệp vụ kinh tế phát sinh đều liên quan đến 2 đối tượng kế toán.

18. Kế toán tổng hợp được phản ánh trên các TK cấp 1 nhằm phục vụ cho

việc lập báo cáo tài chính định kỳ.

19. Kế toán chi tiết được phản ánh trên các TK cấp 2 và các sổ chi tiết

nhằm phục vụ cho việc quản lý đơn vị.

20. Kế toán chi tiết là một bộ phận của kế toán tài chính.

21. Bảng tổng hợp chi tiết được sử dụng để kiểm tra, đối chiếu số liệu ghi

chép của kế toán tổng hợp và kế toán chi tiết

22. Căn cứ để lập Bảng Cân đối tài khoản là số dư cuối kỳ, phát sinh bên

Nợ, bên Có của tất cả các tài khoản

23. Tài khoản kế toán và bảng cân đối kế toán có mối quan hệ với nhau. 41 lOMoARc PSD|36244503

24. TK 421 "Lợi nhuận sau thuế chưa phân phối" là TK điều chỉnh tăng, giảm nguồn vốn .

25. TK điều chỉnh tăng, giảm nguồn vốn chỉ có số dư bên Có.

26. TK 419 "Cổ phiếu quỹ" là TK điều chỉnh giảm Vốn chủ sở hữu.

27. Số dư của các TK phản ánh tình hình biến động của các đối tượng kế toán trong kỳ.

28. Nguyên tắc ghi chép vào tài khoản tài sản và tài khoản điều chỉnh giảm

nguồn vốn hoàn toàn giống nhau.

29. Trong một TK sự cân đối được thể hiện thông qua phương trình: Số

dư đầu kì + Tổng số phát sinh tăng trong kỳ = Số dư cuối kỳ +

Tổng số phát sinh giảm trong kỳ

30. Việc chi tiền gửi ngân hàng để ứng trước cho người bán thuộc mối

quan hệ Tài sản giảm - Nguồn vốn giảm.

31. Những TK chỉ có số phát sinh và không có số dư sẽ không được phản

ánh trên bảng cân đối kế toán. 3.2.3 Bài tập

Bài 3.1. Tại một doanh nghiệp, vào ngày 01/3/N tiền mặt hiện có tại

quỹ là 20.000.000đ, tiền gửi ngân hàng là 50.000.000đ, tình hình biến

động tiền mặt và tiền gửi ngân hàng trong tháng 3/N như sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 10.000.000đ.

2. Chi tiền mặt tạm ứng cho nhân viên đi công tác 5.000.000đ.

3. Chi tiền mặt mua văn phòng phẩm 8.000.000đ.

4. Khách hàng trả nợ bằng tiền mặt 15.000.000đ, bằng tiền gửi ngân hàng 20.000.000đ.

5. Chi tiền mặt tiếp khách 3.000.000đ.

6. Chi lương cho nhân viên bằng tiền mặt 20.000.000đ. 42 lOMoARc PSD|36244503

7. Thu bán hàng bằng tiền mặt 18.000.000đ, bằng tiền gửi ngân hàng 25.000.000đ.

8. Chi tiền mặt gởi vào ngân hàng 10.000.000đ.

9. Dùng tiền gửi ngân hàng trả nợ người bán 15.000.000đ.

10. Nộp thuế cho Nhà nước bằng tiền gửi ngân hàng 5.000.000đ.Yêu cầu:

Hãy phản ánh tình hình trên vào tài khoản “Tiền mặt” và tài khoản

“Tiền gửi ngân hàng”. Bài 3.2.

Hãy phân tích, định khoản các nghiệp vụ kinh tế sau và phản ánh vào sơ đồ chữ T

1. Mua nguyên vật liệu chưa thanh toán tiền cho người bán 2.000.000đ.

2. Nhà nước bổ sung vốn cho doanh nghiệp bằng tiền gửi ngânhàng 10.000.000đ.

3. Dùng tiền mặt trả nợ cho người bán 1.000.000đ, trả nợ khoản vay ngân hàng 5.000.000đ.

4. Nhận vốn góp liên doanh bằng tiền gửi ngân hàng

50.000.000đ, bằng nguyên vật liệu nhập kho trị giá 30.000.000đ.

5. Thu bán hàng bằng tiền mặt 10.000.000đ, bằng tiền gửi ngân hàng 20.000.000đ. Bài 3.3.

Tại một Doanh nghiệp TMSX Hoàng Minh có số liệu về tài sản và nguồn vốn vào ngày 31/12/N như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31 tháng 12 năm N ĐVT: 1.000 Đ TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN 43 lOMoARc PSD|36244503

A.TÀI SẢN NGẮN HẠN 170.000 A. NỢ PHẢI TRẢ 160.000 Tiền mặt 50.000 Vay ngắn hạn 120.000 Tiền gửi ngân hàng 100.000

Phải trả cho người bán 30.000 Phải thu của khách hàng

20.000 Thuế và các khoản phải nộp 10.000 B. TÀI SẢN DÀI HẠN 690.000

B.VỐN CHỦ SỞ HỮU 700.000

Tài sản cố định hữu hình 690.000

Vốn đầu tư của chủ sở hữu 600.000

Lợi nhuận chưa phân phối 100.000

Tổng cộng tài sản 860.000

Tổng cộng nguồn vốn 860.000

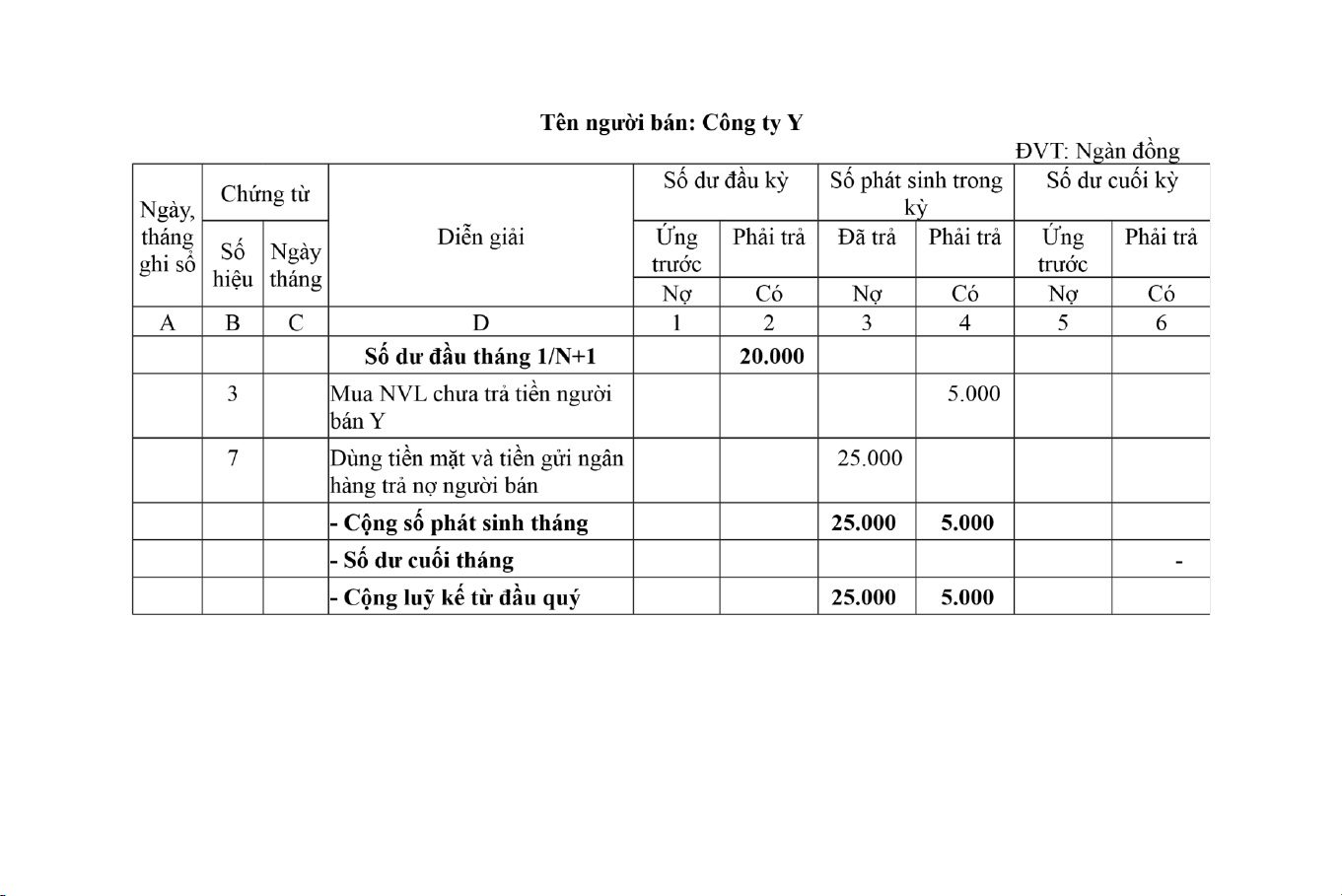

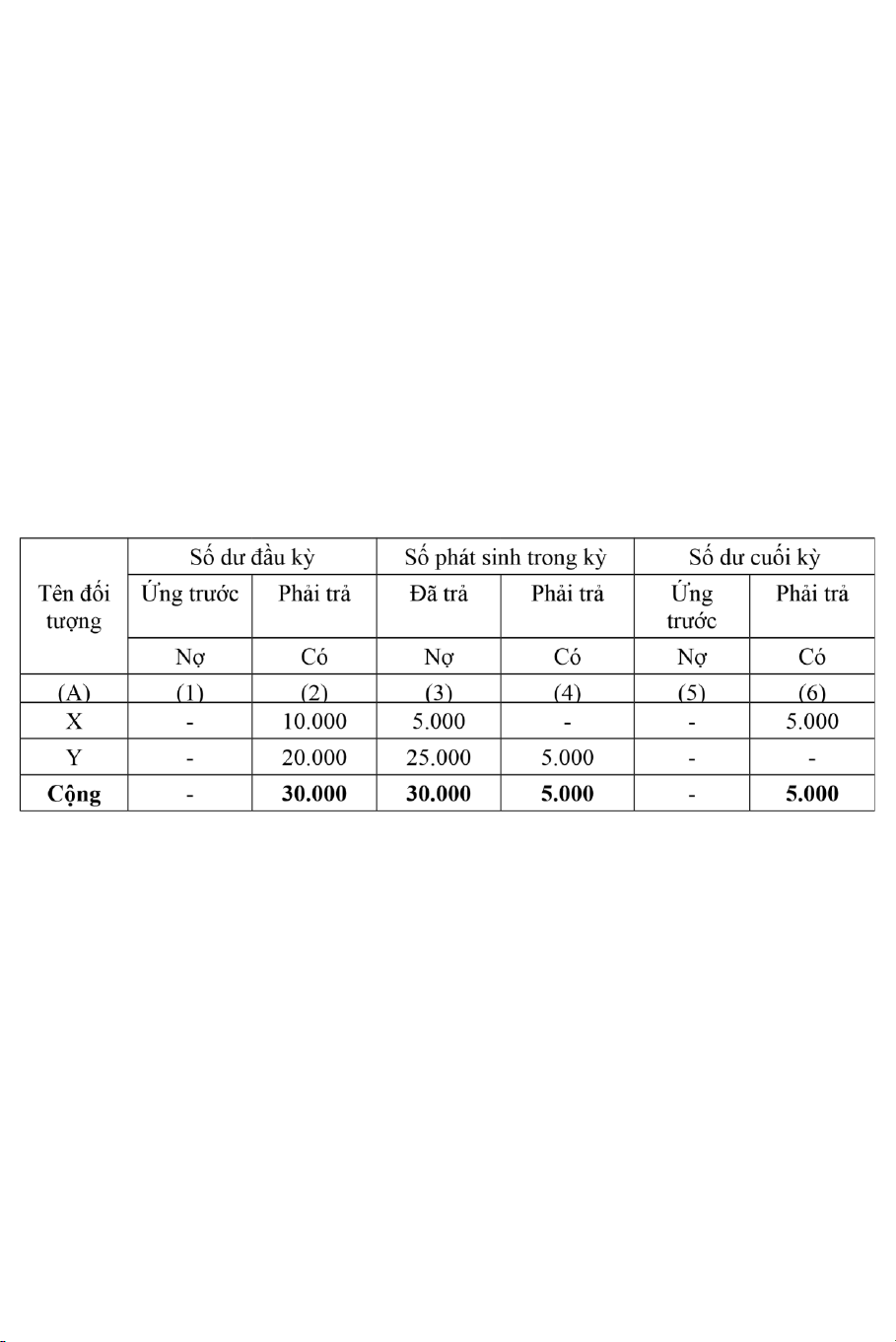

Số liệu Sổ chi tiết cho biết: (ĐVT: Đồng)

- Phải thu của khách hàng A: 20.000.000

- Phải trả cho người bán X:10.000.000

- Phải trả cho người bán Y: 20.000.000

Trong tháng 1/N+1 có phát sinh các nghiệp vụ như sau: (ĐVT: 1.000Đ)

1. Xuất quỹ tiền mặt gửi vào ngân hàng 10.000.

2. Chi tiền mặt trả nợ người bán X 5.000 và nộp thuế cho Nhà nước 10.000.

3. Mua nguyên vật liệu nhập kho chưa thanh toán tiền cho người bán Y 5.000.

4. Chi tiền mặt tạm ứng cho nhân viên 2.000.

5. Khách hàng A trả nợ bằng tiền mặt 4.000, số còn lại trả bằng tiền gửi ngân hàng.

6. Dùng tiền gửi ngân hàng mua một tài sản cố định hữu hình trịgiá 50.000.

7. Trả nợ người bán Y bằng tiền mặt 5.000, số còn lại trả bằng tiền gửi ngân hàng.

8. Cấp trên bổ sung vốn bằng một lô hàng hóa nhập kho trị giá 15.000. 44 lOMoARc PSD|36244503

9. Dùng lợi nhuận sau thuế chưa phân phối bổ sung quỹ đầu tư phát

triển 50.000, bổ sung quỹ khen thưởng phúc lợi 30.000.

10. Xuất kho hàng hóa gửi đi bán trị giá 10.000. Yêu cầu:

a. Mở và ghi số dư đầu kỳ các tài khoản.

b. Lập định khoản và phản ánh vào sơ đồ tài khoản chữ T.

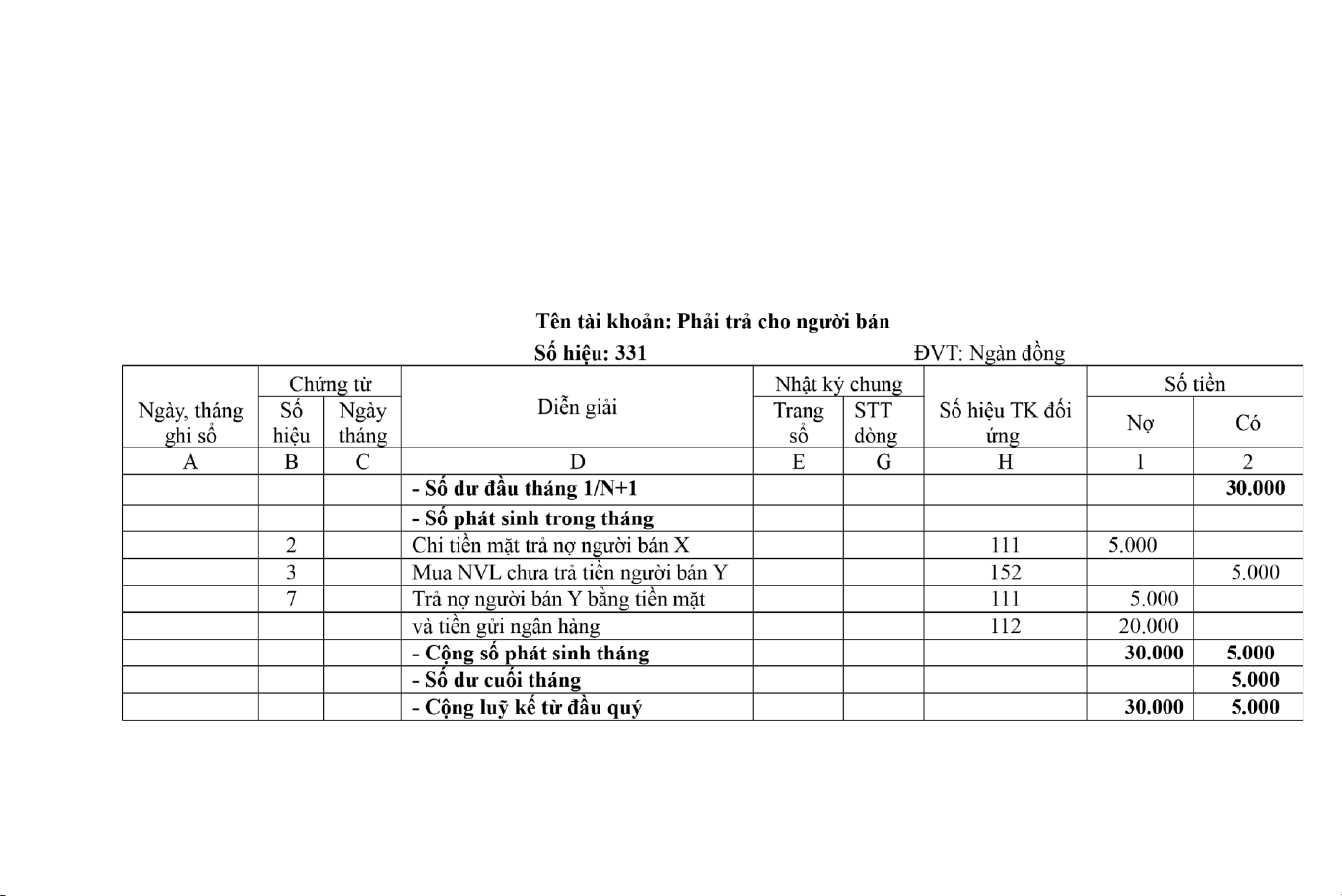

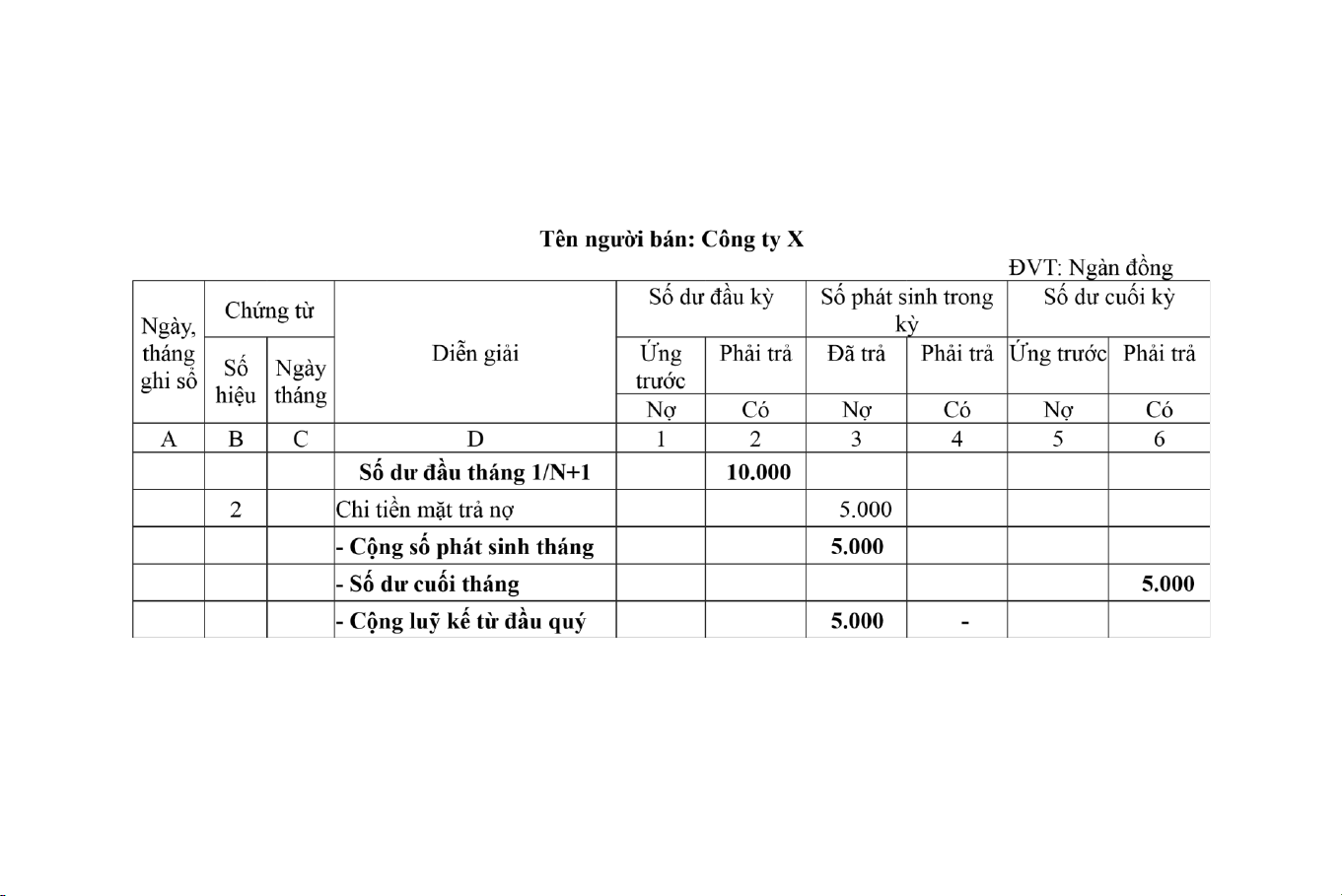

c. Phản ánh tài liệu trên vào TK phải trả cho người bán và các sổ chi tiết

phải trả cho người bán.

d. Lập Bảng tổng hợp chi tiết TK phải trả cho người bán.

e. Lập Bảng Cân đối tài khoản tháng 01/N+1 và Bảng Cân đối kế toán ngày 31/01/N+1. Bài 3.4:

Phân tích, lập định khỏan và phản ánh vào sơ đồ tài khỏan từng nghiệp vụ sau: (ĐVT: Đồng)

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt: 20.000.000

2. Chi tiền mặt tạm ứng cho nhân viên để mua nguyên vật liệu: 1.000.000

3. Dùng lợi nhuận bổ sung vốn chủ sở hữu: 5.000.000

4. Vay dài hạn trả nợ người bán: 30.000.000

5. Nhập kho công cụ chưa trả tiền người bán trị giá: 1.500.000

6. Chi tiền mặt nộp thuế cho nhà nước: 1.000.000

7. Dùng tiền gởi ngân hàng trả nợ vay ngắn hạn: 12.000.000

8. Nhận vốn góp của bên liên doanh bằng tiền gửi ngân hàng: 200.000.000

9. Đem tiền mặt đi ký quỹ ngắn hạn 5.000.000 45 lOMoARc PSD|36244503

10. Trả lương cho nhân viên bằng tiền gửi ngân hàng 20.000.000 Bài 3.5:

Phân tích, lập định khoản và ghi vào sơ đồ chữ T từng nghiệp vụ kinh tế sau: (ĐVT: Đồng)

1) Nhập kho nguyên vật liệu 3.000.000 và công cụ dụng cụ 1.000.000

chưa trả tiền người bán.

2) Khách hàng trả nợ bằng tiền mặt 2.000.000 và bằng tiền gởi ngân hàng: 4.000.000.

3) Dùng tiền gởi ngân hàng trả nợ người bán (nghiệp vụ 1) và thanh toán cho nhà nước: 1.000.000.

4) Nhà nước cấp bổ sung vốn bao gồm tài sản cố định hữu hình

50.000.000, nguyên vật liệu 20.000.000.

5) Dùng lợi nhuận bổ sung quỹ đầu tư phát triển 5.000.000 và quỹ khen

thưởng phúc lợi: 1.000.000.

6) Chi tiền mặt trả lương cho công nhân 10.000.000 và tạm ứng cho

nhân viên đi công tác: 2.000.000.

7) Thu lãi cho vay bằng tiền mặt 3.000.000 và bằng tiền gởi ngân hàng: 5.000.000.

8) Được biếu tặng một tài sản cố định hữu hình trị giá 30.000.000 và

bằng tiền mặt 5.000.000.

9) Mua công cụ dụng cụ đã thanh toán bằng tiền tạm ứng trị giá 6.000.000.

10)Dùng quỹ khen thưởng để chi khen thưởng cho nhân viên bằng tiền mặt 10.000.000. 46 lOMoARc PSD|36244503 Bài 3.6.

Định khoản các nghiệp vụ kinh tế tại một Doanh nghiệp sản xuất bàn, ghế tủ:

1. Rút tiền gởi ngân hàng trả nợ người bán 15.000.000đ, thanh toán tiền

lương cho người lao động 20.000.000đ.

2. Mua 1.000 m3 gỗ nhập kho, trị giá 50.000.000đ, trong đó trả bằng tiền

mặt 20%, số còn lại chưa thanh toán cho nhà cung cấp.

3. Dùng quỹ đầu tư phát triển bổ sung nguồn vốn đầu tư XDCB 100.000.000đ.

4. Vay ngắn hạn 100.000.000đ trong đó: tiền mặt 35.000.000, số còn lại

bằng tiền gởi ngân hàng.

5. Mua một ngôi nhà dùng làm văn phòng với giá 1.200.000.000đ trả bằng tiền gởi ngân hàng.

6. Xuất kho 1.000 m3 gỗ (mua ở nghiệp vụ 2) để sản xuất bàn, ghế, tủ.

7. Chi tiền mặt ứng lương cho công nhân viên 20.000.000 đ.

8. Người mua trả trước 5.000.000đ, trong đó tiền mặt 2.000.000đ,tiền gởi ngân hàng 3.000.000đ.

9. Mua dầu bóng, vec-ni, sơn, ốc-vít, keo dán nhập kho trị giá 10.000.000

đ, trong đó 8.000.000đ trả bằng chuyển khoản, số còn lại trả bằng tiền mặt.

10. Nhà nước cấp bổ sung một máy phát điện trị giá 100.000.000 đ.

11. Dùng tiền mặt mua văn phòng phẩm dùng cho bộ phận văn phòng 10.000.000đ.

12. Người mua trả nợ bằng tiền gởi ngân hàng sau khi trừ khoản tiềnđã trả

trước (ở nghiệp vụ 8). Biết đầu kỳ người mua nợ 15.000.000đ. 47 lOMoARc PSD|36244503

13. Trích lập quỹ đầu tư phát triển 20.000.000đ, quỹ khen thưởng là

10.000.000đ từ khoản lãi trong quá trình hoạt động kinh doanh.

14. Ứng trước tiền cho người bán bằng tiền mặt 3.000.000đ, bằng tiềngởi ngân hàng 7.000.000đ.

15. Chi tiền mặt ký quỹ đấu thầu để mua gỗ dùng cho sản xuất 5.000.000đ.

16. Trả nợ vay ngắn hạn bằng tiền gởi ngân hàng là 50.000.000đ.

17. Báo cáo thanh toán tạm ứng do nhân viên lập, trong đó đã muaphụ tùng

nhập kho 5.000.000đ, số còn lại 1.000.000đ chưa sử dụng nộp lại bằng tiền mặt.

18. Nhận lại tiền ký quỹ (ở nghiệp vụ 15) bằng tiền gởi ngân hàng.

19. Chi tiền mặt khen thưởng cho nhân viên 5.000.000đ.

20. Mua máy móc thiết bị dùng cho sản xuất trị giá 70.000.000đ trảbằng tiền

gởi ngân hàng 50%, số còn lại còn nợ người bán. Bài 3.7.

Căn cứ các định khoản sau hãy nêu các nội dung kinh tế của nghiệp vụ kinh

tế phát sinh: (ĐVT: Đồng) 1. Nợ TK 152: 3.000.000 Có TK 111: 2.000.000 Có TK 331: 1.000.000 2. Nợ TK 331: 50.000.000 Nợ TK 111: 10.000.000 Có TK 341: 60.000.000 3. Nợ TK 627: 8.000.000 Có TK 152: 8.000.000 48 lOMoARc PSD|36244503 4. Nợ TK 334: 40.000.000 Có TK 111: 40.000.000 5. Nợ TK 112: 20.000.000 Có TK 411: 20.000.000 6. Nợ TK 211: 100.000.000 Có TK 112: 100.000.000 7. Nợ TK 112: 5.000.000 Có TK 515: 5.000.000 8. Nợ TK 421: 2.000.000 Có TK 411: 1.500.000 Có TK 414: 500.000 9. Nợ TK 111: 3.000.000 Có TK 511: 3.000.000 10. Nợ TK 811: 3.000.000 Có TK 112: 3.000.000 Bài 3.8:

Tại một Doanh nghiệp có các tài liệu sau: (ĐVT: Đồng) Tài liệu 1: Số dư đầu tháng của các TK:

- TK 152: 5.000.000, trong đó:

+ Vật liệu chính: 4.000.000, trong đó:

Vật liệu A: 400 kg x 6.000 đ/kg

Vật liệu B: 800 kg x 2.000 đ/kg

+ Vật liệu phụ: 1.000.000 (1.000 kg x 1.000 đ/kg)

- TK 331: 5.000.000, trong đó: + Công ty X: 3.500.000 49 lOMoARc PSD|36244503 + Công ty Y: 1.500.000

- Các TK khác có số dư hợp lý.

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong tháng:

1. Nhập kho vật liệu chưa trả tiền cho Công ty X, gồm: Vật liệu A: 1.000 kg x 6.000 đ/kg Vật liệu phụ: 500 kg x 1.000 đ/kg

2. Nhập kho vật liệu B chưa trả tiền cho Công ty Y gồm 2.000 kg x 2.000 đ/kg

3. Chi tiền mặt trả nợ hết nợ Công ty X.

4. Dùng tiền gửi ngân hàng trả nợ cho Công ty Y: 4.000.000.

5. Xuất vật liệu để sản xuất sản phẩm: Vật liệu A:1.400 kg x 6.000 đ/kg

Vật liệu B:1.500 kg x 2.000 đ/kg Vật liệu phụ: 600 kg x 1.000 đ/kg Yêu cầu:

1. Lập định khỏan các nghiệp vụ kinh tế trên.

2. Phản ánh tài liệu trên vào Sổ cái Tài khoản nguyên vật liệu, Sổ cái tài

khoản phải trả cho người bán và các sổ chi tiết nguyên vật liệu, phải trả cho người bán.

3. Lập Bảng tổng hợp chi tiết TK nguyên vật liệu, phải trả cho người bán. Bài 3.9:

Tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ có các tài liệu sau:

BẢNG CÂN ĐỐI KẾ TOÁN 50 lOMoARc PSD|36244503

Ngày 31 tháng 12 năm N ĐVT: 1.000 đ Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền mặt 50.000 1. Vay ngắn hạn 20.000

2. Tiền gởi ngân hàng 20.000 2. Phải trả cho người 3.000 3. Phải thu của khách hàng 4.000 bán 2.000 4. Nguyên vật liệu

4.000 3. Phải trả người lao 90.000 5. Công cụ dụng cụ 2.000 động 10.000 6. TSCĐ hữu hình

60.000 4. Vốn đầu tư của chủ sở hữu 7. Hao mòn TSCĐ HH (10.000) 5. Lợi nhuận chưa phân phối

Tổng cộng tài sản

125.000 Tổng cộng nguồn vốn 125.000

Các nghiệp vụ kinh tế phát sinh tháng 01/N+1: (ĐVT: Đồng)

1. Dùng tiền gởi ngân hàng trả hết nợ cho người bán.

2. Khách hàng trả nợ bằng tiền mặt 1.000.000, bằng tiền gởi ngân hàng 2.000.000.

3. Mua nguyên vật liệu, công cụ dụng cụ nhập kho, giá mua chưa thuế GTGT

10% lần lượt là 5.000.000 và 3.000.000 , đã trả một nửa bằng tiền mặt, số

còn lại chưa trả tiền cho người bán.

4. Chi tiền mặt thanh toán lương cho người lao động.

5. Dùng lợi nhuận bổ sung vốn chủ sở hữu 4.000.000, bổ sung quỹ đầu tư phát triển 3.000.000.

6. Nhà nước cấp bổ sung vốn bằng tiền gởi ngân hàng 20.000.000.

7. Mua nguyên vật liệu nhập kho giá mua đã bao gồm cả thuế GTGT 10% là

1.100.000 tiền mua đã thanh toán bằng tiền gởi ngân hàng. 51 lOMoARc PSD|36244503

8. Dùng tiền gởi ngân hàng trả hết nợ vay ngắn hạn và nợ người bán.

9. Mua TSCĐ hữu hình trị giá 500.000.000 trả bằng tiền vay dài hạn.

10. Nhận ký quỹ ngắn hạn bằng tiền gởi ngân hàng 2.000.000. Yêu cầu:

1. Mở TK vào đầu tháng 01/N+1 và ghi số dư đầu tháng vào các tài khoản.

2. Lập định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào sơ đồ các TK có liên quan.

3. Lập bảng cân đối tài khoản tháng 01/ N+1

4. Lập bảng cân đối kế toán ngày 31/01/N+1. Bài 3.10:

Tại một doanh nghiệp có các tài liệu sau:

I.Tình hình tài sản của một doanh nghiệp tính đến ngày 31/12/N (ĐVT: Đồng)

1. Tài sản cố định hữu hình 100.000.000 2. Hao mòn TSCĐ hữu hình 10.000.000 3. Nguyên vật liệu 5.000.000 4. Công cụ, dụng cụ 3.000.000 5. Chi phí SXKD dở dang 2.000.000 6. Thành phẩm 3.000.000 7. Tiền mặt 5.000.000 8. Tiền gửi ngân hàng 20.000.000 9. Nợ người bán 6.000.000 10. Khách hàng A nợ 4.000.000

11. Phải nộp cho nhà nước 5.000.000

12. Lợi nhuận chưa phân phối X

13. Vốn đầu tư của chủ sở hữu 50.000.000 52 lOMoARc PSD|36244503

14. Quỹ đầu tư phát triển 2.000.000

15. Nguồn vốn đầu tư XDCB 5.000.000

16. Quỹ khen thưởng, phúc lợi 1.000.000

17. Vay ngắn hạn ngân hàng 2.000.000

II/ Trong tháng 01/N+1 phát sinh các nghiệp vụ kinh tế sau:

1. Nhận vốn góp liên doanh một TSCĐ hữu hình trị giá 100.000.000đ.

2. Nhập kho nguyên vật liệu chưa trả tiền người bán 5.500.000 đ(trong đó thuế GTGT 500.000đ).

3. Rút tiền gởi ngân hàng nhập quỹ tiền mặt 5.000.000 đ.

4. Dùng tiền mặt mua một số công cụ trị giá mua chưa thuế GTGT là

1.000.000 đ, thuế GTGT 10%.

5. Khách hàng A trả nợ bằng tiền mặt 2.000.000 đ, bằng tiền gởi ngân hàng 1.000.000đ.

6. Khách hàng B ứng trước tiền bằng tiền mặt 1.500.000 đ.

7. Chi tiền mặt tạm ứng cho nhân viên để mua văn phòng phẩm 1.000.000đ

8. Kiểm kê phát hiện thừa một TSCĐ trị giá 40.000.000đ.

9. Vay ngắn hạn ngân hàng trả nợ người bán 2.000.000đ.

10. Dùng lợi nhuận bổ sung quỹ khen thưởng phúc lợi 1.000.000 đ.

11. Dùng tiền gởi ngân hàng trả nợ vay ngắn hạn 5.000.000 đ.

12. Chi quỹ phúc lợi bằng tiền gởi ngân hàng 500.000 đ.

13. Dùng tiền gởi ngân hàng nộp thuế cho nhà nước. Yêu cầu:

1. Tìm X và Lập Bảng Cân đối kế toán vào cuối năm N. 53 lOMoARc PSD|36244503

2. Định khoản các nghiệp vụ kinh tế trên.

3. Lập Bảng cân đối tài khoản cuối tháng 01/N+1.

4. Lập Bảng Cân đối kế toán tháng 01/N+1.

LỜI GIẢI ĐỀ NGHỊ CHƯƠNG 3: Đáp

án câu hỏi trắc nghiệm Câu 1 2 3 4 5 6 7 8 9 1 1 1 1 1 1 0 1 2 3 4 5

Đáp án D A C B C A D B B C D D C A B Câu 1 1 1 1 2 2 2 2 2 2 2 2 2 2 3 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0

Đáp án B C A C B B D C B B D B C B A

Đáp án câu hỏi đúng/sai: Câu 1 2 3 4 5 6 7 8 9 1 1 1 1 1 1 1 0 1 2 3 4 5 6

Đáp án S Đ Đ Đ Đ Đ S Đ Đ S

Đ Đ Đ S Đ Đ Câu 1 1 1 2 2 2 2 2 2 2 2 2 2 3 3 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1

Đáp án S Đ Đ Đ Đ Đ Đ Đ S Đ S Đ Đ Đ Đ

Đáp án phần bài tập có lời giải Giải bài 3.1

TK 111 “Tiền mặt”

TK 111 “Tiền gửi ngân hàng” Nợ Có Nợ Có 20.000.000 50.000.000 (1) 10.000.000

5.000.000 (2) (4) 20.000.000 10.000.000 (1) (4)