Chương 2: Phân tích báo cáo tài chính - Tài liệu tham khảo | Đại học Hoa Sen

Chương 2: Phân tích báo cáo tài chính - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết qủa

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Chương 2: PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Chủ đề: Công ty cổ phần- Tập đoàn Vingroup Nhóm 6 1. Trần Kim Thoa 3119420439

2. Hà Thị Thu Trang 3119420510

3. Phan Thị Minh Thư 3120420449

4. Đinh Hồ Hiền Thảo 3119420410

5. Nguyễn Thị Minh Thu 3119420446

I. Cơ sở lý thuyết về phân tích báo cáo tài chính doanh nghiệp

1. Báo cáo tài chính là gì?

- Báo cáo kết quả kinh doanh

Khái niệm: Báo cáo tài chính của doanh nghiệp là

một bộ bao gồm nhiều loại báo cáo tài chính mà

doanh nghiệp phải lập và báo cáo cho các tổ chức có liên quan

2. Đọc và hiểu các báo cáo tài chính

Các báo cáo trong một bộ báo cáo tài chính:

- Bảng cân đối kế toán

- Thuyết minh báo cáo tài chính

- Báo cáo lưu chuyển tiền tệ

- Theo chiều ngang: So sánh

số liệu từng khoản mục trong

báo cáo tài chính giữa 2 hay

nhiều năm để nhận biết bản

chất của các nhân tố chủ yếu

ảnh hưởng đến tình trạng tài

chính, quá trình sinh lời...

- Theo chiều dọc: So sánh

quan hệ tỉ lệ của từng khoản

mục trong tổng số của báo

cáo tài chính để nhận biết

mối quan hệ của bộ phận cấu

thành ảnh hưởng đến tình

trạng tài chính, quá trình sinh lời,...

- Phân tích tỉ số: phép

chuyển đổi các con số thành

các thông tin liên quan có thể

so sánh được để có thể suy

đoán, kết luận được về tình

trạng tài chính, hiệu quả hoạt động

3. Ý nghĩa của phân tích báo cáo tài chính

Giúp cho các đối tượng sử dụng thông tin cần thiết

để ra các quyết định:

- Quyết định đầu tư và cung cấp tín dụng - Quyết định quản trị

- Quyết định điều tiết

4. Kỹ thuật phân tích báo cáo tài chính 5. Phân tích Du Pont

Là phân tích bằng cách chia tỉ số ROA và ROE

thành những bộ phận có liên hệ với nhau

- ROA = tỷ số lợi nhuận trên doanh thu x vòng quay tổng tài sản = x

- ROE = tỷ số lợi nhuận trên doanh thu x vòng

quay tổng tài sản x hệ số sử dụng vốn cổ phần

= Lợi nhuận ròng/doanh thu x doanh

thu/tổng tài sản bình quân x tổng tài sản/vốn cổ phần thường bình quân

II. Phân tích báo cáo tài chính của Vingroup năm 2019

1. Tổng quan về tập đoàn General Motors, Bosch, Siemens, Pininfarina, Italdesign, Magna Steyr, AVL, ABB, Schuler, Durr, Grob, MAG, Maruka. + Công nghệ ( Vintech):

VinTech được thành lập với

mục tiêu nghiên cứu và phát

triển công nghệ, tập trung

vào các lĩnh vực trí tuệ nhân

tạo, tự động hóa và vật liệu mới

+ Bất động sản (Vinhomes):

Hệ thống căn hộ, biệt thự và

nhà phố thương mại với dịch

vụ đẳng cấp, Vinhomes là

thương hiệu Bất động sản số

một Việt Nam. Tính đến hết

năm 2019, Vinhomes đã đưa

23 dự án vào vận hành với

hơn 50.500 căn hộ, biệt thự và nhà phố thương mại.

Thiên đường mua sắm, vui

chơi giải trí và ẩm thực của Việt Nam ( Vincom Retail): Vincom Retail sở hữu bốn dòng sản phẩm đa dạng là Vincom Center, Vincom Mega Mall, Vincom Plaza, Vincom+ ...với 79 TTTM đang vận hành

+ Du lịch nghỉ dưỡng, vui

chơi giải trí : Vinpearl là

thương hiệu hàng đầu Việt Nam về Du lịch và nghỉ

dưỡng, bao gồm các tổ hợp

khách sạn, biệt thự biển đẳng

cấp 5 sao và trên 5 sao quốc

tế ( 16800 phòng khách sạn

và biệt thự biển, 4 sân golf)

“VinWonders” là thương hiệu

mới được đổi tên từ

“Vinpearl Land” sau khi tái

định vị và nâng cấp toàn

diện. Diện tích tối thiểu của

mỗi quần thể từ 50 ha trở - Lĩnh vực kinh doanh

lên/khu, tập trung tại các

+ Công nghiệp: Ô tô, xe máy thương hiệu Việt,

thành phố lớn và địa danh du

đẳng cấp quốc tế (Vinfast + Vinsmart): Sản phẩm

lịch nổi tiếng như Hà Nội,

chủ lực của VinFast là ô tô động cơ đốt trong, ô tô Thành phố Hồ Chí Minh,

sử dụng động cơ điện, xe buýt điện và xe máy điện Nha Trang, Phú Quốc, Hạ

thân thiện với môi trường. VinFast hợp tác với

nhiều thương hiệu hàng đầu thế giới như BMW,

Long ( 4 khu vui chơi giải trí và 2 công viên chăm

sóc bảo tồn động vật)

+ Y tế (Vinmec) : Hệ thống bệnh viện đa khoa

quốc tế với 7 bệnh viện đa khoa quốc tế, 5 phòng

khám quốc tế, 1650 giường bệnh cùng đội ngũ các

giáo sư, y bác sĩ đầu ngành và hệ thống trang thiết

bị y tế tân tiến hiện đại đạt chuẩn quốc tế

+ Giáo dục (Vinschool) : Hệ thống trường liên

cấp chất lượng cao: 31 cơ sở, 27400 học sinh

2. Phân tích tình hình tài chính 2.1. Phân tích so sánh

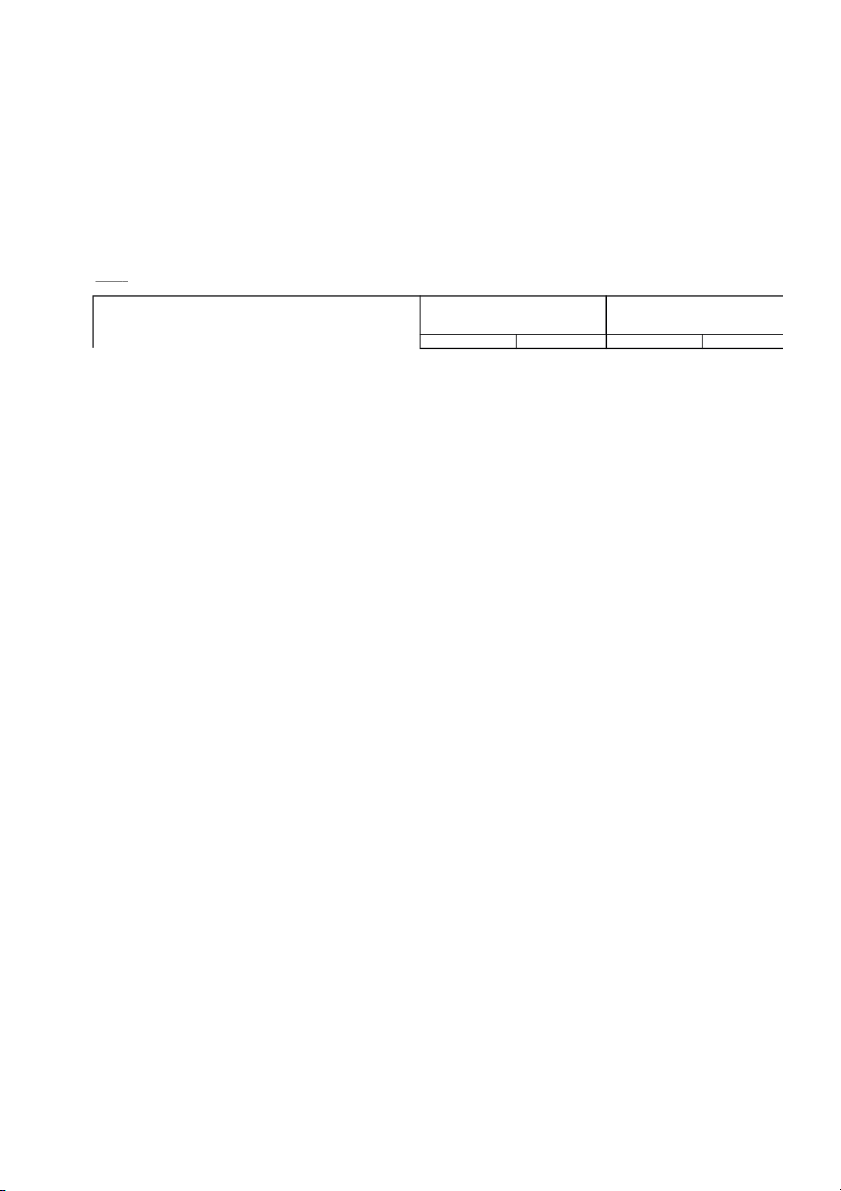

Đơn vị tính: triệu đồng Bảng 3

Ngày 31 tháng 12 năm 2019

Ngày 30 tháng 6 năm 2020 TÀI SẢN Số tiền % Số tiền % A. TÀI SẢN NGẮN HẠN 197.393.876 48,89 185.917.400 43,52

I. Tiền và các khoản tương đương tiền 18.446.968 4,57 26.969.148 6,31 1. Tiền 7.639.369 1,89 9.907.075 2,32

2. Các khoản tương đương tiền 10.807.599 2,68 17.062.073 3,99

II. Đầu tư tài chính ngắn hạn 11.172.867 2,77 870.606 0,20 1. Chứng khoán kinh doanh 9.539.371 2,36 - -

2. Đầu tư nắm giữ đến ngày đáo hạn 1.633.496 0,40 870.606 0,20

III. Các khoản phải thu ngắn hạn 63.872.798 15,82 62.466.261 14,62

1. Phải thu ngắn hạn của khách hàng 16.640.800 4,12 14.018.309 3,28

2. Trả trước cho người bán ngắn hạn 16.519.157 4,09 17.507.318 4,10

3. Phải thu về cho vay ngắn hạn 21.022.039 5,21 11.148.978 2,61

4. Phải thu ngắn hạn khác 10.062.709 2,49 20.104.791 4,71

5. Dự phòng phải thu ngắn hạn khó đòi (371.907) (0,09) (313.135) (0,07) IV. Hàng tồn kho 83.808.756 20,76 82.724.131 19,36 1. Hàng tồn kho 85.969.752 21,29 84.917.536 19,88

2. Dự phòng giảm giá hàng tồn kho (2.160.996) (0,54) (2.193.405) (0,51)

V. Tài sản ngắn hạng khác 20.092.487 4,98 12.887.254 3,02

1. Chi phí phải trả trước ngắn hạn 3.254.545 0,81 3.579.780 0,84

2. Thuế giá trị gia tăng được khấu trừ 3.905.190 0,97 4.680.598 1,10

3. Thuế và các khoản khác phải thu Nhà nước 68.800 0,02 139.699 0,03

4. Tài sản ngắn hạn khác 12.863.952 3,19 4.487.177 1,05 B. TÀI SẢN DÀI HẠN 206.347.877 51,11 241.266.647 56,48

I. Các khoản phải thu dài hạn 1.464.432 0,36 6.413.897 1,50

1. Phải thu về cho vay dài hạn 1.207.650 0,30 5.385.970 1,26 2. Phải thu dài hạn khác 256.782 0,06 1.027.927 0,24 II. Tài sản cố định 108.268.894 26,82 119.489.039 27,97

1. Tài sản cố định hữu hình 88.298.602 21,87 99.510.619 23,29 Nguyên giá 100.039.030 24,78 114.932.526 26,90 Giá trị hao mòn lũy kế (11.740.428) (2,91) (15.421.907) (3,61)

2. Tài sản cố định vô hình 19.970.292 4,95 19.978.420 4,68 Nguyên giá 21.348.251 5,29 22.025.410 5,16 Giá trị hao mòn lũy kế (1.377.959) (0,34) (2.046.990) (0,48)

III. Bất động sản đầu tư 33.872.258 8,39 33.207.072 7,77 1. Nguyên giá 39.078.518 9,68 39.032.730 9,14

2. Giá trị hao mòn lũy kế (5.206.260) (1,29) (5.825.658) (1,36)

IV. Tài sản dở dang dài hạn 48.057.748 11,90 59.514.001 13,93

1. Chi phí xây dựng cơ bản dở dang 48.057.748 11,90 59.514.001 13,93

V. Đầu tư tài chính dài hạn 3.950.881 0,98 12.450.799 2,91

1. Đầu tư vào công ty liên kết. liên doanh 2.147.468 0,53 1.989.977 0,47

2. Đầu tư góp vốn vào đơn vị khác 1.707.083 0,42 10.361.992 2,43

3. Dự phòng đầu tư tài chính dài hạn (188.865) (0,05) (186.365) (0,04)

4. Đầu tư nắm giữ đến ngày đáo hạn 285.195 0,07 285.195 0,07

VI. Tài sản dài hạn khác 10.733.664 2,66 10.191.839 2,39

1. Chi phí trả trước dài hạn 6.681.695 1,65 6.646.274 1,56

2. Tài sản thuế thu nhập hoãn lại 645.493 0,16 418.547 0,10 3. Tài sản dài hạn khác 1.032.337 0,26 1.032.337 0,24 4. Lợi thế thương mại 2.374.139 0,59 2.094.681 0,49

TỔNG CỘNG TÀI SẢN 403.741.753 100 427.184.047 100

Ngày 31 tháng 12 năm 2019

Ngày 30 tháng 6 năm 2020 NGUỒN VỐN Số tiền % Số tiền % C. NỢ PHẢI TRẢ 283.152.164 70,13 303.486.797 71,04 I. Nợ ngắn hạn 181.293.250 44,90 192.732.567 45,12

1. Phải trả người bán ngắn hạn 17.563.738 4,35 18.655.695 4,37

2. Người mua trả tiền trước ngăn hạn 51.470.178 12,75 50.315.233 1,78

3. Thuế và các khoản phải nộp Nhà nước 5.991.675 1,48 7.791.910 1,82

4. Phải trả người lao động 1.141.362 0,28 546.873 0,13

5. Chi phí phải trả ngắn hạn 16.493.327 4,09 20.190.727 4,73

6. Doanh thu chưa thực hiện ngắn hạn 2.524.522 0,63 2.714.512 0,64

7. Phải trả ngắn hạn khác 52.864.324 13,09 50.042.379 11,71 8. Vay và nợ ngắn hạn 32.995.790 8,17 42.123.105 9,86

9. Dự phòng phải trả ngắn hạn 248.334 0,06 352.133 0,08 II. Nợ dài hạn 101.858.914 25,23 110.754.230 25,93

1. Chi phí phải trả dài hạn 487.397 0,12 771.330 0,18

2. Doanh thu chưa thực hiện dài hạn 4.999.981 1,24 5.767.882 1,35

3. Phải trả dài hạn khác 1.029.794 0,26 1.497.348 0,35 4. Vay và nợ dài hạn 84.430.440 20,91 96.280.752 22,54 5. Trái phiếu hoán đổi 10.259.215 2,54 5.516.245 1,29

6. Thuế thu nhập hoãn lại phải trả 470.023 0,12 625.750 0,15

7. Dự phòng phải trả dài hạn 182.064 0,05 294.923 0,07

D. VỐN CHỦ SỞ HỮU 120.588.589 29,87 123.697.250 28,96

I. Vốn chủ sở hữu 120.588.589 29,87 123.697.250 28,96

1. Vốn cổ phần đã phát hành 34.309.140 8,50 34.447.691 8,06

- Cổ phiếu phổ thông có quyền biểu quyết 33.685.755 8,34 33.824.306 7,92

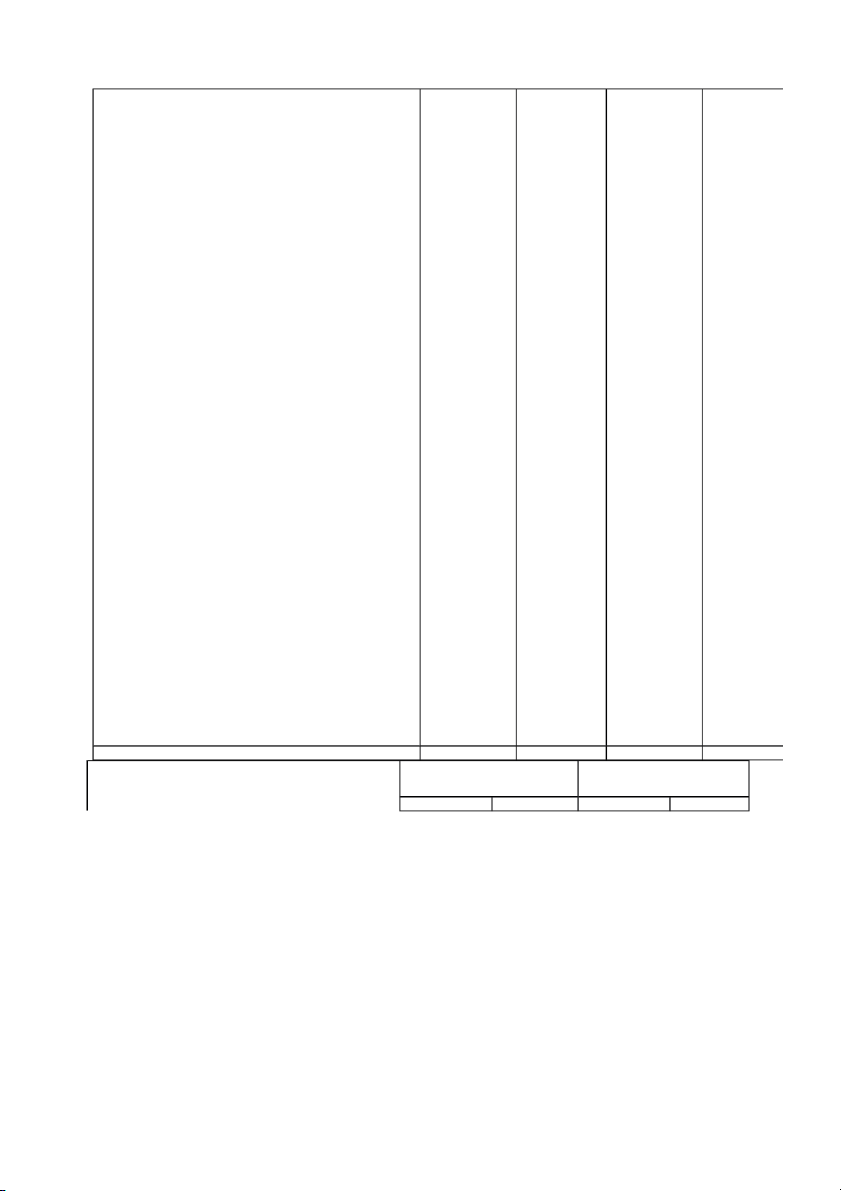

Cho giai đoạn tài chính sáu tháng

Cho giai đoạn tài chính sáu tháng - Cổ phiếu ưu đãi 623.385 0,15 623.385 0,15 CHỈ TIÊU

kết thúc ngày 30 tháng 6 năm 2019

kết thúc ngày 30 tháng 6 năm 2020

2. Thặng dư vốn cổ phần 33.996.368 8,42 35.446.990 8,30

3. Vốn khác của chủ sở hữu Số 7.235.206 tiền % 1,79 Số 7.235.206 tiền % 1,69 4. Cổ phiếu 1. Doanh quỹ

thu về bán hàng và cung cấp dịch vụ (2.284.059) 61.156.668 (0,57) 100,19 (2.284.059) 38.822.985 (0,53) 100,25 5. Chênh 2. Các lệch tỷ khoản giá hối giảm đoái trừ doanh thu (1 (1 1.784) 13.534) (0,00) (0,19) (31.520) (95.726) (0,01) (0,25) 6. Quỹ khác 3. Doanh thuộc thu vốn chủ thuần sở về bán hữu

hàng và cụng cấp dịch vụ 52.845 61.043.134 0,01 100,00 67.845 38.727.259 0,02 100,00 7. Lợi nhuận

4. Giá vốn sau thuế hàng bán chưa phân và dịch phối vụ cung cấp 3.119.758 (43.486.653) 0,77 (71,24) 6.305.909 (33.327.111) 1,48 (86,06) - Lợi nhuận 5. Lợi sau nhuận thuế gộp chưa phân về bán hàng phối và đến cụng cuối năm cấp dịch trước vụ 5.135.161 17.556.481 1,27 28,76 3.107.392 5.400.148 0,73 13,94 - Lợi nhuận 6. Doanh sau thu thuế chưa phân hoạt động tài phối/(lỗ) chính kỳ này (2.015.403) 4.326.494 (0,50) 7,09 1 3.198.517 5.678.183 0,75 40,48 8. Lợi ích cổ 7. Chi phí đông tài không chính kiểm soát 44.171.115 (3.545.951) 10,94 (5,81) 42.509.188 (6.202.206) 9,95 (16,02)

- Trong đó: Chi phí lãi vay và chi phí phát hành (3.026.669) (4,96) (5.691.307) (14,70)

TỔNG CỘNG NGUỒN VỐN 403.740.753 100 427.184.047 100

8. Phần lỗ trong công ty liên doanh. liên kết (149.856) (0,25) (163.817) (0,42) 9. Chi phí bán hàng (5.704.455) (9,34) (2.806.624) (7,25)

10. Chi phí quản lý doanh nghiệp (5.545.759) (9,08) (4.831.962) (12,48)

11. Lợi nhuận thuần từ hoạt động kinh doanh 6.936.954 11,36 7.073.722 18,27 12. Thu nhập khác 262.224 0,43 563.191 1,45 13. Chi phí khác (359.216) (0,59) (1.514.954) (3,91) 14. Lỗ khác (96.992) (0,16) (951.763) (2,46)

15. Tổng lợi nhuận kế toán trước thuế 6.839.962 11,21 6.121.959 15,81

16. Chi phí thuế TNDN hiện hành (3.999.671) (6,55) (4.404.807) (11,37)

17. (Chi phí)/thu nhập thuế TNDN hoãn lại 560.441 0,92 (315.612) (0,81)

18. Lợi nhuận sau thuế TNDN 3.400.732 5,57 1.401.540 3,62

19. Lợi nhuận sau thuế của công ty mẹ 2.400.555 2.484.173

20. (Lỗ)/lợi nhuận sau thuế của cổ đông không kiểm soát 1.000.177 (1.082.663)

21. Lãi cơ bản trên cổ phiếu (VND/cổ phiếu) 795 769

22. Lãi suy giảm trên cổ phiếu (VND/cổ phiếu) 773 754 Bảng 4:

Nguồn: Báo cáo tài chính Tập Đoàn VinGroup 6 tháng đầu năm 2020 Phân tích:

Bảng 3 cho thấy tại thời điểm ngày 30 tháng 6

năm 2020 cơ cấu tài sản dài hạn và các khoản nợ

phải trả tăng, cơ cấu tài sản ngắn hạn và vốn chủ

sở hửu giảm sao với thời điểm ngày 31 tháng 12

năm 2021, lý do Vingroup tăng vốn vay để đầu tư

phát triển cơ sở sản xuất kinh doanh và đầu tư

góp vốn vào đơn vị khác.

Đơn vị tính: triệu đồng

Nguồn: Báo cáo tài chính Tập Đoàn VinGroup 6 tháng đầu năm 2020 Phân tích:

Qua bảng 4 cho thấy giá vốn hàng bán trong giai đoạn tài chính sáu tháng kết thúc ngày 30 tháng 6 năm 2020 chiếm tỷ

trọng 86.06% cao hơn so với giai đoạn tài chính sáu tháng kết thúc ngày 30 tháng 6 năm 2019 đã làm cho tỷ trọng lợi

nhuận gộp trong giai đoạn tài chính sáu tháng kết thúc ngày

30 tháng 6 năm 2020 thấp hơn so với giai đoạn tài chính sáu tháng kết thúc ngày 30 tháng 6 năm 2019

Doanh thu từ hoạt động đầu tư tài chính tăng mạnh chiếm tỷ trọng 40,48% cao hơn rất nhiều giai đoạn tài chính sáu tháng

kết thúc ngày 30 tháng 6 năm 2019 là 7,09%. Đồng thời vì doanh thu thuần bán hàng giảm rất nhiều nên dù giá vốn hàng

hóa tăng hay chi phí tài chính tăng thì Doanh thu tài chính vấn bù đắp tạo cho lợi nhuận kế toán trước thuế chiếm tỷ trọng

15,81% tăng hơn so với giai đoạn tài chính sáu tháng kết thúc ngày 30 tháng 6 năm 2019 (tỷ trọng 11,21%)

2.1.1 lịch sử hình thành và phát triển

Tập đoànVingroup (tên đầy đủ: Tập đoànVingroup - Công ty CP) là một công ty đa ngành tại Việt Nam.

Vingroup được thành lập vào ngày 8 tháng 8 năm 1993.Tập đoànVingroup có tiền thân là tập

đoàn tài chính Technocom được ông Phạm Nhật Vượng thành lập và xây dựng từ năm 1993 tại

Ukraina thuộc khu vực Đông Âu. Được biết chuyên sản xuất mì gói của các sinh viên người Việt

Nam.Năm 2004, Nestle của Thụy Sĩ mua lại thương hiệu mỳ này. Sau đó đến năm 2011 thì công

ty cổ phần Vinpearl và công ty cổ phần Vincom đã sát nhập thành một và lấy tên là Vingroup có

tổng số vốn lên đến 16 tỷ USD. Đến năm 2012 thì tập đoàn này chính thức có mã chứng khoán

và đi vào các hoạt động giao dịch lớn tại thành phố Hồ Chí Minh. Rất nhanh sau đó thương hiệu

Vingroup đã thành thành thương hiệu lớn nhất Việt Nam về chất lượng sản phẩm, độ uy tín

trong kinh doanh và sự chuyên nghiệp. Cho đến nay Vingroup là một tập đoàn có tầm ảnh hưởng

sâu rộng nhất trên tất cả các lĩnh vực kinh tế – đời sống của người Việt Nam.

Cổ phiếu Vingroup (mã: VIC) phá thành them cho mục đích sáp nhập được chính thức giao dịch

tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

Tại Việt Nam, Vingroup được coi như là một phiên bản chaebol Hàn Quốc, một dạng tập đoàn

đang ành làm mọi việc và mang trọng trách làm ngọn cờ đầu của nền kinh tế.

Được coi là tập đoàn lớn và thành công tại Việt Nam, tuy vậy Vingroup cũng bị cáo buộc là đã

thâu tóm đất đai, thao túng truyền thông trong nước và nước ngoài, ép buộc cán bộ nhân viên

phải mua xe và điện thoại của Công ty, hối lộ các quan chức thông qua việc tặng biếu các căn hộ

và biệt thự cao cấp của tập đoàn này cho các quan chức Việt Nam. 2.1.2

Cơ cấu tổ chức quản lí tập đoàn

Cơ cấu tổ chức của Vingroup trước khi xác nhận nhận xét cơ cấu tổ chức trước khi sát nhập của

Vincom về Vinpearl Có nhiều nét tương đồng đứng đầu đều là đại hội cổ đông sau đó đến hội

đồng quản trị và tổng giám đốc dưới sự kiểm soát của ban kiểm soát.

Tiếp theo tổng giám đốc là các phó tổng giám đốc phụ trách các bộ phận chức năng hoặc là các

dự án chính sự tương đồng về cơ cấu tổ chức này đã tạo điều kiện thuận lợi để hai tập đoàn sát

nhập một cách thành công với nhau.

Cơ cấu tổ chức của Vingroup cơ cấu tổ chức hiện tại của tập đoàn Vingroup nhận xét đây là cơ

cấu tổ chức theo kiểu hỗn hợp kết hợp giữa mô hình cơ cấu theo chức năng và theo sản phẩm

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

328 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141