Chương 3: Các Công Cụ Kinh Tế Trong Quản Lý Môi Trường | Môn Con người & Môi trường - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Khuyến khích sử dụng các biện pháp chi phí – hiệu quả để đạt được các mức ô nhiễm có thể chấp nhận được. Tài liệu được sưu tầm gồm 34 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Con người & Môi trường (EN1003) 10 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58605085 3/11/2018 CHƯƠNG BA CÔNG CỤ KINH TẾ

ThS. Nguyễn Thị Tịnh Ấu Email : tinhau@hcmute.edu.vn NỘI DUNG

I. Thuế/Phí và Lệ phí môi trường II. Thuế ô nhiễm

III. Kiểm soát phát thải chất ô nhiễm bằng quota

IV. Các định chế tài chính và tín dụng môi trường

V. Dán nhãn sản phẩm

VII. Tình hình áp dụng các công cụ kinh tế trong

quản lý chất lương môi trừơng lOMoAR cPSD| 58605085 3/11/2018 Thuế môi trường, Tácđộng phí ô khuyến khích Cáccông Kiểmsoát nhiễm cụ kinhtế ô nhiễm Phí đánh vàongười Bồihoàn sử dụng chi phí Ưu điểm

➢ Khuyến khích sử dụng các biện pháp chi phí – hiệu quả

để đạt được các mức ô nhiễm có thể chấp nhận được.

➢ Kích thích sự phát triển công nghệ & tri thức chuyên sâu

về kiểm soát ô nhiễm trong khu vực tư nhân.

➢ Cung cấp cho chính phủ một nguồn thu nhập để hỗ trợ

cho các chương trình kiểm soát ô nhiễm.

➢ Cung cấp tính linh động trong các công nghệ kiểm soát ô nhiễm.

➢ Loại bỏ được yêu cầu của chính phủ về một lượng lớn

thông tin chi tiết cần thiết để xác định mức độ kiểm soát khả

thi & thích hợp đối với mỗi nhà máy & sản phẩm. lOMoAR cPSD| 58605085 3/11/2018 Nhược điểm

✓Không dự đoán được chất lượng MT

✓Đòi hỏi phải có những thể chế phức tạp để thực hiện và buộc thi hành

✓Không phải lúc nào cũng áp dụng được

✓Đối với tác động MT, các kích thích KT không tạo ra

được những kết quả lớn

✓Chính phủ ít kiểm soát được chặt chẽ đối với những

người gây ON và giảm khả năng dự đoán về lượng ON thải vào MT

✓Không phải tất cả các loại ON đều thích hợp với

phương cách dựa trên kích thích kinh tế. Thuế tài nguyên

“Thuế tài nguyên là giá trị tài nguyên khai thác được của

doanh nghiệp sản xuất và cung cấp dịch vụ”

Ttn= V.C.P - Số thuế TN được miễn, giảm (nếu có) Trong đó :

Ttn : Tổng số tiền thuế tài nguyên mà doanh nghiệp phải nộp cho ngân sách nhà nước

V : Số lượng tài nguyên khai thác của doanh nghiệp tính theo sản

phẩm thô hoặc sản phẩm chế biến

C : Giá tính thuế của một đơn vị tài nguyên bị khai thác

P : Thuế suất của loại tài nguyên khai thác lOMoAR cPSD| 58605085 3/11/2018 Thuế tài nguyên - Mục đích:

+ Hạn chế các nhu cầu không cấp thiết trong sử dụng tài nguyên.

+ Hạn chế tổn thất tài nguyên trong quá trình khai thác và sử dụng.

+ Tạo nguồn thu cho ngân sách, điều hòa quyền lợi

giữa các tầng lớp dân cư về sử dụng tài nguyên.

- Các loại thuế tài nguyên:

Thuế sử dụng đất, thuế sử dụng nước, thuế rừng, thuế

tiêu thụ năng lượng, thuế khai thác khoáng sản. Thuế tài nguyên

✓ Luật Thuế Tài nguyên số 45/2009/QH12 ngày 25/11/2009

✓ Theo Nghị quyết số 1084/2015/UBTVQH về Biểu suất thuế Tài nguyên ✓ Thông tư

152/2015, Hướng dẫn thuế tài nguyên

✓ Thông tư 44/2017/TT-BTC Khung giá tính thuế tài

nguyên đối với nhóm, loại tài nguyên có tính chất lý, hóa giống nhau lOMoAR cPSD| 58605085 3/11/2018 Thuế tài nguyên

• Khoáng sản kim loại: gồm khoáng sản kim loại đen

và khoáng sản kim loại màu

• Khoáng sản không kim loại: • Dầu mỏ, khí đốt

• Sản phẩm của rừng tự nhiên • Thủy sản tự nhiên • Nước thiên nhiên

• Tài nguyên thiên nhiên khác Thuế môi trường

• “Thuế môi trường nói chung hay Thuế ô nhiễm

môi trường nói riêng là khoản thu ngân sách nhà

nước dùng để chi cho mọi hoạt động của Nhà nước”

• Thuế này do nhà nước định ra, thu về cho ngân

sách, dùng để chi chung, không chi riêng cho

công tác bảo vệ môi trường. • lOMoAR cPSD| 58605085 3/11/2018 Thuế môi trường

• Các nguyên tắc tính thuế môi trường:

•Hướng vào mục tiêu phát triển bền vững và chính sách,

kế hoạch môi trường cụ thể của quốc gia.

•Người gây ô nhiễm phải trả tiền (phương pháp)

•Mức thuế và biểu thuế phải căn cứ vào các tiêu chuẩn

môi trường của quốc gia.

•Biểu thuế và thuế suất phải căn cứ vào các tiêu chuẩn

môi trường của quốc gia, các thông lệ quốc tế và các

tiêu chuẩn MT thế giới. Thuế môi trường

• Phân loại thuế môi trường:

•Thuế gián thu: đánh vào giá trị sản phẩm hàng hóa

gây ra ô nhiễm MT trong quá trình sản xuất. Vì thiệt

hại môi trường khó định lượng nên thuế mt có thể

được tính trên tổng doanh thu về sản phẩm của hoạt động sản xuất

•Thuế trực thu: Đánh vào lượng chất thải độc hại đối

với môi trường do cơ sở gây ra như thuế phát thải

CO2, SO2, kim loại nặng,…hoạt động khai thác khoáng sản lOMoAR cPSD| 58605085 3/11/2018 Phí môi trường

Phí môi trường: là khoản thu ngân sách dành cho hoạt

động BVMT, tính trên lượng phát thải của chất ô nhiễm

và chi phí xử lý. Có nhiều loại phí : phí xử lý nước thải, phí

xử lý khí thải, phí rác thải…

Nguyên tắc xác định phí MT

Mức phí phải xác định trên cơ sở mang tính chất

phương pháp và phải điều chỉnh sao cho phù hợp với

các vùng ô nhiễm, đặc tính của chất ô nhiễm, loại hình

sản xuất gây ra ô nhiễm. Phí môi trường phải đủ cao để

có hiệu lực đối với các đối tượng gây ô nhiễm. Phí môi trường

➢ Phí vệ sinh môi trường:

➢ Phí Bảo vệ môi trường đối với nước thải:

➢ Phí bảo vệ môi trường đối với chất thải rắn

➢ Phí bảo vệ môi trường đối với khai thác khoáng sản lOMoAR cPSD| 58605085 3/11/2018 Phí môi trường

➢ Phí vệ sinh môi trường:

Quyết định 88/2008/NQ-UBND TPHCM

Quyết định 54/2016/QĐ-UBND TPHN Phí môi trường

➢ Phí Bảo vệ môi trường đối với nước thải:

• Mức phí bảo vệ môi trường đối với nước thải công nghiệp

• Mức phí bảo vệ môi trường đối với nước thải sinh hoạt lOMoAR cPSD| 58605085 3/11/2018

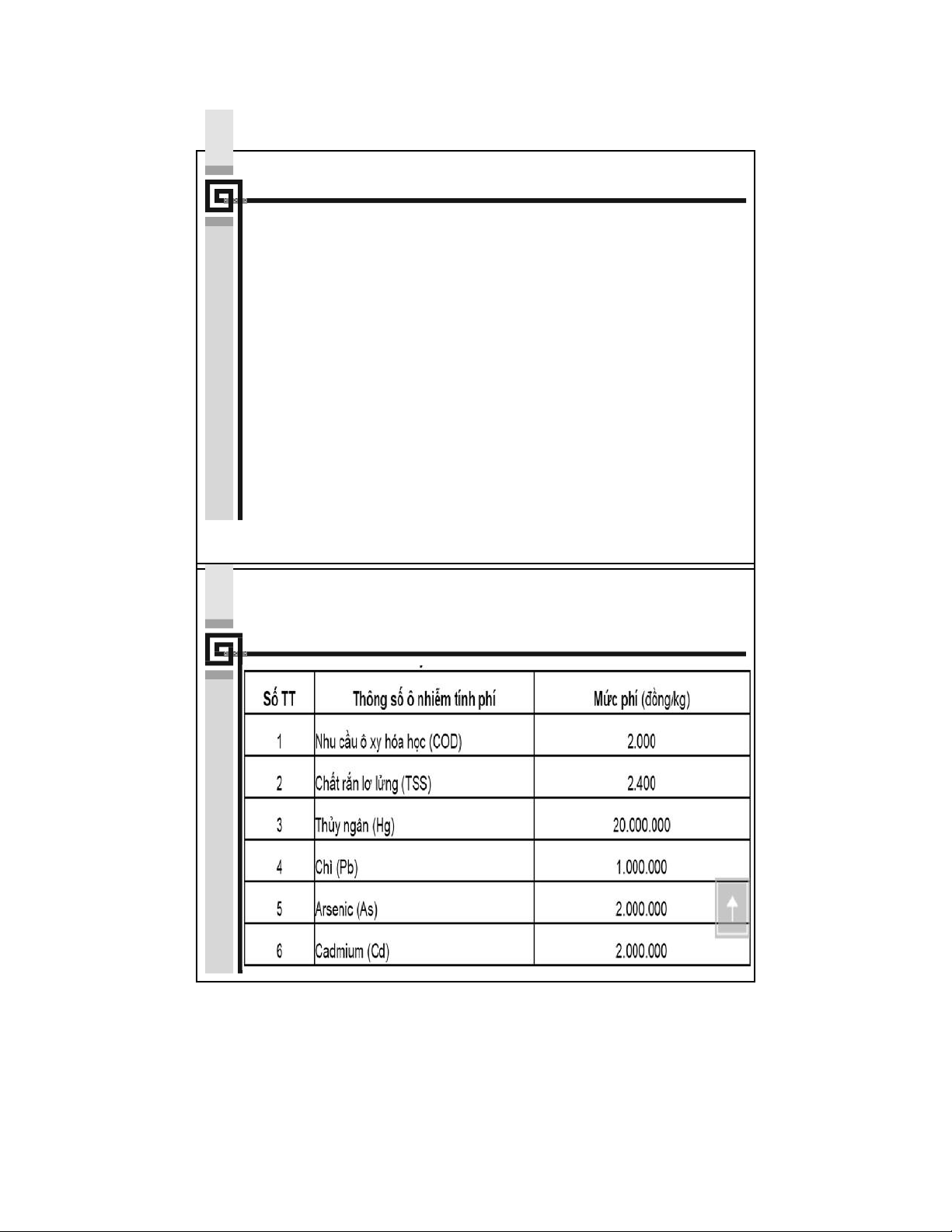

Mức thu phí nước thải công nghiệp

Đối với nước thải công nghiệp

F = f + C Trong đó: F là số

phí phải nộp; f là mức phí cố định

1.500.000 đồng/năm; C là phí biến đổi Hàm lượng

Mức thu phí bảo vệ môi chất gây ô

trường đối với nước thải C = nhiễm có trong x 10-3 x công nghiệp của

chất gây ô nước thải nhiễm thải ra môi trường (mg/l) (đồng/kg)

Mức thu phí nước thải công nghiệp

Suất phí MT cho các chất ÔN trong nước thải công nghiệp

( theo Nghị định 67/2003/NĐCP ) lOMoAR cPSD| 58605085 3/11/2018

Mức thu phí nước thải sinh hoạt

Đối với nước thải sinh hoạt Số phí Số lượng Giá bán Mức

phải nộp = nước sạch sử x nước sạch x thuphí ( đồng ) dụng (m 3 ) ( đồng/m 3 ) Phí môi trường

• Phí bảo vệ môi trường đối với chất thải rắn

• a) Đối với chất thải rắn thông thường : 40.000 đồng/tấn.

• b) Đối với chất thải rắn nguy hại: 6.000.000 đồng/tấn. lOMoAR cPSD| 58605085 3/11/2018 Phí môi trường

➢ Phí bảo vệ môi trường đối với khai thác khoáng sản

F = [(Q1 x f1) + (Q2 x f2)] x K Trong đó:

• - Q1 là số lượng đất đá bốc xúc thải ra trong kỳ nộp phí (m3);

• - Q2 là số lượng quặng khoáng sản nguyên khai khai thác trong kỳ (tấn hoặc m3);

• - f1 là mức phí đối với số lượng đất đá bốc xúc thải ra: 200 đồng/m3;

• - f2 là mức phí tương ứng của từng loại khoáng sản khai thác

(đồng/tấn hoặc đồng/m3);

• - K là hệ số tính phí theo phương pháp khai thác (K=1,1 lộ thiên, khác : K=1)

Là khoản thu có tổ chức bắt buộc đối với cá nhân,

pháp nhân được hưởng một lợi ích hoặc được sử dụng

một dịch vụ nào đó do nhà nước cung cấp như phí

giao thông, phí thuỷ lợi…

Lệ phí ≥ Chi phí thực tế ≥ Phí Lệ phí thải Phí không Phí dịch vụ nước và khí tuân thủ MT Lệ phí sản Các lệ phí phẩm hành chính lOMoAR cPSD| 58605085 3/11/2018

Khả năng áp dụng thu phí ô nhiễm môi

trường trong điều kiện VN

Để xác định phí ô nhiễm môi trường nói chung và phí

ô nhiễm môi trường nước và không phí nói riêng, cần

xem xét các yếu tố : - Chất thải nào bị đánh phí

- Đối tượng nào trả phí gây ô nhiễm

- Khả năng chịu tải của môi trường

- Đặc tính của chất gây ô nhiễm (khối lượng, nồng độ,

khả năng gây hại…) - Phương pháp xác định xuất phí

Cơ sở tính phí môi trường

❖ Nguyên tắc người gây ô nhiễm trả tiền (PPP)

❖ Phương pháp luận tính phí ô nhiễm môi trường

❖ Tiêu chuẩn môi trường và vấn đề xác định phí ô nhiễm

❖ Tính phí dựa vào đặc tính của chất gây ô nhiễm lOMoAR cPSD| 58605085 3/11/2018

Các lệ phí thải nước và thải khí

Là lệ phí do một cơ quan CP thu, dựa trên số lượng/&

chất lượng chất ô nhiễm do một cơ sở công nghiệp thải vào mt

• Người xả thải phải trả một khoản tiền nhất định cho mỗi

đơn vị chất ô nhiễm xả thải vào nguồn nước mặt hay khí quyển

• Các lệ phí xả thải được sử dụng cùng với các tiêu chuẩn,

các giấy phép, cho phép các tiêu chuẩn chất lượng nước

và khí được thực hiện với một chi phí tối thiểu khả dĩ

Phí không tuân thủ

Phí không tuân thủ được đánh vào những người gây

ô nhiễm khi họ xả thải ô nhiễm vượt quá mức quy định

• Mức phí đủ để khuyến khích mạnh mẽ các công tytuân thủ theo các quy định

• Các khoản phạt cần gắn với phạm vi và thời gian của

sự vi phạm và lớn hơn chi phí ước tính để nguồn ô

nhiễm đáp ứng yêu cầu của các quy định lOMoAR cPSD| 58605085 3/11/2018

Phí đối với người dùng

Là các khoản thu trực tiếp cho các chi phí xử lý ô

nhiễm cho tập thể hay công cộng

Phương cách này không thích hợp khi phải đổ bỏ

những chất ô nhiễm độc hại không bao giờ được phép đổ vào

Lệ phí sản phẩm

Là phí được công thêm vào giá sản phẩm hoặc đầu

vào của sản phẩm Nó gây ra ô nhiễm trong quá trình

sản xuất hoặc tiêu dùng

• Nó hoạt động như phí thải bỏ, cho phép người dùng

quyết định về các phương tiện chi phí –hiệu quả của

mình nhằm làm giảm ô nhiễm lOMoAR cPSD| 58605085 3/11/2018

Các lệ phí hành chính

Phí phải trả cho cơ quan nhà nước vì những

dịch vụ đăng ký…, việc thực hiện hoặc cưỡng

chế thi hành các quy định ề môi trường

• Đây là một bộ phận của điều luật trực tiếp và

chủ yếu nhằm tài trợ cho các hoạt động cấp

giấy phép cho các sản phẩm hóa học

Tăng giảm thuế

Dùng để khuyến khích việc tiêu thụ các sản phẩm an toàn về môi trường

• - Phụ thu dương : đối với các sản phẩm gây ô nhiễm

• - Phụ thu âm : đối với các sản phẩm thay thế sạch hơn

• Khuyến khích về thuế bao gồm ưu đãi thuế, khấu

haonhanh các khoản đầu tư công nghiệp vào thiết bị làm giảm ô nhiễm • lOMoAR cPSD| 58605085 3/11/2018

Trợ cấpmôitrường

Là công cụ kinh tế quan trọng, được sử dụng nhiều

ở các nước Châu Âu (OECD). Gồm

✓ Trợ cấp không hoàn lại

✓ Các khoản cho vay ưu đãi ✓ Ưu đãi thuế

✓ Cho phép khấu hao nhanh

Trợ cấp môi trường

• Chức năng

❖Giúp đỡ các ngành công nghiệp, nông nghiệp…khắc

phục tình trạng ô nhiễm nặng nề mà khả năng tài chính có giới hạn

❖Là biện pháp tạm thời

❖Có thể tạo ra các khả năng giảm thiểu chất ô nhiễm

nhưng không khuyến khích doanh nghiệp đầu tư.

❖ Không tạo ra sự bình đẳng về cạnh tranh giữa các doanh nghiệp

Ký quy-̃ Hoan trà ̉ lOMoAR cPSD| 58605085 3/11/2018

✓Áp dụng cho các ngành kinh tế dễ gây ô nhiễm : khai

thác khoáng sản, các loại tài nguyên…

✓Áp dụng cho người tiêu dùng khi mua và bán các sản

phẩm có nhiều khả năng gây ô nhiễm

✓Tạo lợi ích cho nhà nước (không đầu tư kinh phí khắc

phục ô nhiễm từ ngân sách)

✓Khuyến khích doanh nghiệp hoạt động bảo vệ môi trường

Trái phiếu môi trường

Hệ thống ký quỹ hòan trả đạt mục đích về quản lý

chất môi trường nhưng tạo áp lực tài chính đối với

doanh nghiệp. Do đó trái phiếu môi trường khắc phục nhược điểm này.

Nhà nước đặt ra trái phiếu MT và cưỡng chế các

doanh nghiệp gây ô nhiễm phải mua trái phiếu.

Doanh nghiệp gây ô nhiễm càng nhiều thì mua trái phiếu càng nhiều

Lợi ích : Doanh nghiệp có thể chủ động chuyển

nhượng hoặc thế chấp trái phiếu để vay vốn. lOMoAR cPSD| 58605085 3/11/2018

Bảo hiểm môi trường

Là một cơ chế tạo thị trường khác trong đó những

nguy cơ phải chịu phạt vì tổn thất môi trường được

chuyển từ các doanh nghiệp sang các công ty bảo

hiểm. Phí bảo hiểm phản ánh quy mô tổn thất có thể xảy ra

Lợi ích : khuyến khích giảm phí bảo hiểm khi các quá

trình công nghiệp an tòan hơn hoặc khi tổn

thất xảy ra ít thiệt hại kinh tế hơn

Đền bù thiệt hại do ô nhiễm ✓

Điều 7, LBVMT : “Tổ chức, cá nhân gây tổn hại

môi trường do hoạt động của mình phải bồi

thường thiệt hại theo quy định pháp luật”

✓ Bên gây ô nhiễm và bên bị ô nhiễm thỏa thuận với

nhau về mức bồi thường lOMoAR cPSD| 58605085 3/11/2018

✓ Trường hợp không tự thỏa thuận, người có thẩm

quyền xử phat sẽ quyết định và buộc bên gây ô

nhiễm phải bồi thường hoặc giải quyết theo thủ tục tố tụng dân sự

Các quyết định cưỡng chế thi hành

✓ Đây là công cụ gắn liền với sự điều hành trực tiếp

✓ khuyến khích những người xả thải làm đúng các

tiêu chuẩn và quy định về môi trường, bao gồm phí

hoặc tiền phạt do làm không đúng, cam kết thực

hiện tốt và quy trách nhiệm pháp lí

✓ Từ chối các trợ cấp công cộng, tài trợ và đình chỉ

một phần hoặc toàn bộ các hoạt động của một nhà máy. lOMoAR cPSD| 58605085 3/11/2018 Quỹ môi trường ❑

Quỹ môi trường là một cơ chế tài

chính lập ra để hỗ trợ cho việc sử dụng và

bảo tồn tài nguyên một cách bền vững (quan điểm nhà nước) ❑

Quỹ môi trường là một cơ chế tài

chính trong hệ thống quản trị kinh doanh vì

mục tiêu lợi nhuận và sự phát triển bền vững

của doanh nghiệp (quan điểm DN) Quỹ môi trường

• Quỹ xanh là cơ chế tài chính ổn định và lâu dài

thuộc hệ thống quản lý môi trường, nguồn tài chính

ban đầu dựa vào đóng góp hoặc đổi nợ lấy bảo vệ

thiên nhiên và nguồn hỗ trợ phát triển chính thức

• Quỹnâu là quỹ chủ yếu liên quan đến vấn đề môi

trường trong công nghiệp. Được thành lập khi chính

sách và cơ chế quản lý môi trường cùng hệ thống

Tài chính chưa phát triển

Tài liệu liên quan:

-

Nguyên nhân gây ô nhiễm môi trường: Tự nhiên, con người và hóa chất | Môn Con người & Môi trường - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

107 54 -

Nhận xét về Điều kiện Môi trường khu công nghiệp Sóng Thần 1 tại Việt Nam | Môn Con người & Môi trường - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

118 59 -

Chương 2: Môi trường, sinh thái và tài nguyên | Bài giảng môn Con người và môi trường Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

380 190 -

Phương án xử lý cô Trần Ngọc Minh về hành vi không thực hiện việc phân công chuyên môn của lãnh đạo nhà trường xảy ra tại trường Trung học cơ sở H, xã K, huyện Thới Bình, tỉnh Cà Mau | Tiểu luận môn Con người và môi trường

237 119