Chương 3: Các thuật ngữ - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển

Chương 3: Các thuật ngữ - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế chính trị Mác-Lênin (HCP) 65 tài liệu

Trường: Học viện Chính sách và Phát triển 492 tài liệu

Tác giả:

Preview text:

NHÓM 9: CÁC THUẬT NGỮ XUẤT HIỆN TRONG CHƯƠNG 3

1. Giá trị thặng dư

a, Khái niệm: Giá trị thặng dư là bộ phận giá trị mới dôi ra ngoài giá trị sức

công nhân tạo ra , là kết quả của lao động không công cho nhà tư bản.

+ Kí hiệu giá trị thặng dư là: m.

+ Giá trị thặng dư có thể được tạo ra bằng cách kéo dài thời gian lao động, kéo

dài thời gian làm việc, vượt quá thời gian quy định.

+ Giá trị thặng dư cũng có thể được tạo ra bằng cách rút ngắn thời gian làm

việc, tăng năng suất lao động. (Ứng dụng những tiến bộ của khoa học, kỹ thuật

vào quá trình sản xuất cũng là một trong những phương pháp tạo ra giá trị thặng

dư. Việc áp dụng công nghệ vào sản xuất sẽ rút ngắn được thời gian lao động,

tăng cường độ và năng suất lao động, từ đó dẫn đến việc nâng cao hiệu suất về

sản lượng lao động và tạo nâng cao giá trị thặng dư.)

Ví dụ 1: Một nhân công của nhà máy may sản xuất áo sơ mi, mỗi ngày được

quy định làm việc trong 8 tiếng, với sản lượng yêu cầu làm ra 5 chiếc áo mỗi

ngày. Qua thời gian, tay nghề nhân công ngày càng điêu luyện, trong 8 tiếng đó

cô ấy có thể hoàn thành được 8 chiếc áo sơ mi. Như vậy, sản lượng sản xuất dôi

ra so với định mức là 3 chiếc áo sơ mi. Ba chiếc áo này chính là giá trị thặng dư.

Ví dụ 2: Một người công nhân cần 15p để tạo ra 1 sản phẩm nhưng. Doanh

nghiệp yêu cầu công nhân phải tạo ra 1 sản phẩm trong 10p. Thời gian đã bị cắt

đi 5p và 5p được áp cho các sản phẩm sau. Từ đó làm tăng lên số sản phẩm của

1 ngày sản xuất từ đó tạo ra giá trị thặng dư.

b, Nguồn gốc giá trị thặng dư: Nguồn gốc của giá trị thặng dư đến từ lao

động sống --> những hoạt động của người lao động cả về thể lực và trí lực để

tạo ra sản phẩm dịch vụ

Trong quá trình sản xuất, người lao động tạo ra những giá trị, của cải

tăng thêm, gọi là giá trị mới. Lao động sống là nguồn duy nhất tạo ra ra

giá trị mới, và nhờ nó mà các giá trị tư liệu sản xuất được bảo tồn và chuyển vào hàng hóa.

Hiệu quả của lao động sống càng cao, thì giá trị thặng dư càng được tạo

ra nhiều.Lao động sống cũng đảm bảo điều kiện cho tái sản xuất xã hội,

mở rộng và tăng nhu cầu xã hội.

c, Công thức tính tỷ suất giá trị thặng dư:

Tỷ suất giá trị thặng dư thể hiện mối quan hệ giữa giá trị thặng dư và chi phí

ban đầu mua sức lao động cần thiết để tạo ra giá trị thặng dư.

Tỷ suất giá trị thặng dư phản ánh sự khai thác sử dụng nhân công, và phản

ánh quy mô giá trị thặng dư mà chủ sở hữu tư liệu có thể thu được m' = (t'/t) x 100% Trong đó:

- m' là: Tỷ suất giá trị thặng dư

- t' là: Thời gian lao động thặng dư

- t là: Thời gian lao động tất yếu

Câu hỏi 1: Nêu các phương pháp sản xuất giá trị thặng dư? Trả lời :

--> Có 3 phương pháp sản xuất GTTD.

Phương pháp sản xuất giá trị thặng dư tuyệt đối: Đây là phương pháp tạo ra

giá trị thặng dư bằng cách kéo dài thời gian lao động hơn so với thời gian cần

thiết để tạo ra sản phẩm. Năng suất lao động không thay đổi, nhưng thời gian lao

động tăng lên, dẫn đến việc tăng giá trị thặng dư.

Phương pháp sản xuất giá trị thặng dư tương đối: Phương pháp này tạo ra

giá trị thặng dư bằng cách rút ngắn thời gian lao động tối đa, nhưng vẫn tăng năng suất lao động.

Phương pháp sản xuất giá trị thặng dư siêu ngạch: Đây là phương pháp tạo

ra giá trị thặng dư cao hơn so với giá trị thặng dư bình thường của xã hội. Sử

dụng khoa học và kỹ thuật để tăng năng suất lao động cá nhân, dẫn đến giá trị cá

nhân của hàng hóa thấp hơn giá trị xã hội.

Câu hỏi 2: So sánh tỷ suất lợi nhuận P/ và tỷ suất giá trị thặng dư m/ ?

Trả lời: m/ Phản ánh trình độ bóc lột của nhà tư bản đối với công nhân làm thuê

p/ Phản ánh mức doanh lợi của nhà tư bản khi đầu tư

Câu hỏi 3: Biện pháp cơ bản nào để có giá trị thặng dư siêu ngạch?

Trả lời : Tăng năng suất lao động cá biệt cao hơn tăng năng xã hội 2. Tư bản

Công thức chung của tư bản: T – H – T’

a, Khái niệm: Tư bản là giá trị mang lại giá trị thặng dư bằng cách bóc lột lao

động làm thuê, do vậy bản chất của tư bản là quan hệ xã hội

Chủ nghĩa tư bản là một hệ thống kinh tế trong đó các cá nhân hoặc doanh

nghiệp tư nhân sở hữu tư liệu sản xuất. Việc sản xuất hàng hóa và dịch vụ dựa

trên cung và cầu của thị trường chung (nền kinh tế thị trường) thay vì thông qua

kế hoạch trung tâm (nền kinh tế kế hoạch hoặc nền kinh tế chỉ huy).

+ Đặc điểm của Chủ nghĩa tư bản: Hình thức thuần túy nhất của chủ nghĩa tư

bản là thị trường tự do. Ở đây, các cá nhân không bị hạn chế. Họ có thể xác định

nơi đầu tư, sản xuất hoặc bán gì, và ở mức giá nào để trao đổi hàng hóa và dịch

vụ. Thị trường tự do kinh tế hoạt động mà không cần sự kiểm tra hoặc kiểm soát nào. +

VD: Công ty may thuê nhân công với tiền công là 50000d/ngày,giả sử trong

ngày đó 1 công nhân sản xuất được 10 cái áo,70000/cáithì giá trị làm việc của

ngày đó là 700000d ==> giá trị thặng dư ==>sự bóc lột của chủ nghĩa tư bản.

Câu hỏi 1: Công thức chung của tư bản phản ánh gì? --->Trả lời : Phản ánh sự

vận động của mọi tư bản đều biểu hiện trong lưu thông.Phản ánh mục đích

chung của các loại tư bản.

Câu hỏi 2: Nêu các hình thái của tư bản?

– Tư bản thương nghiệp là một bộ phận của tư bản công nghiệp, được tách ra

làm nhiệm vụ bán hàng nhằm mục địch tăng hiệu quả cho quá trình sản xuất và lưu thông hàng hóa

– Tư bản cho vay ra đời nhằm huy động vốn để mở rộng sản xuất phù hợp với

sự phát triển của quan hệ hàng hóa -tiền tệ khi đến trình độ nào đó xuất hiện

việc thừa hoặc thiếu tiền

– Tư bản tồn tại dưới hình thức vốn cổ phần , bộ phận tư bản này mang lại cho

người chủ sở hữu nó khoản thu nhập của công ty , đó là lợi tức cổ phần – nguồn

gôc từ giá trị thặng dư.

– Tư bản kinh doanh nông nghiệp và địa tô tư bản chủ nghĩa. Đặc điểm của tư

bản kinh doanh nông nghiệp là có ba giai cấp tham gia : chủ tư bản kinh doanh

trong lĩnh vực nông nghiệp , công nhân nông nghiệp và chủ đất. Nghiên cứu tư

bản kinh doanh nông nghiệp ở đây là nghiên cứu bộ phận tư bản tồn tại dưới

dạng giá trị ruộng đât của chủ đât – nó đem lai cho chủ sở hữu nó phần thu nhập gọi là địa tô .

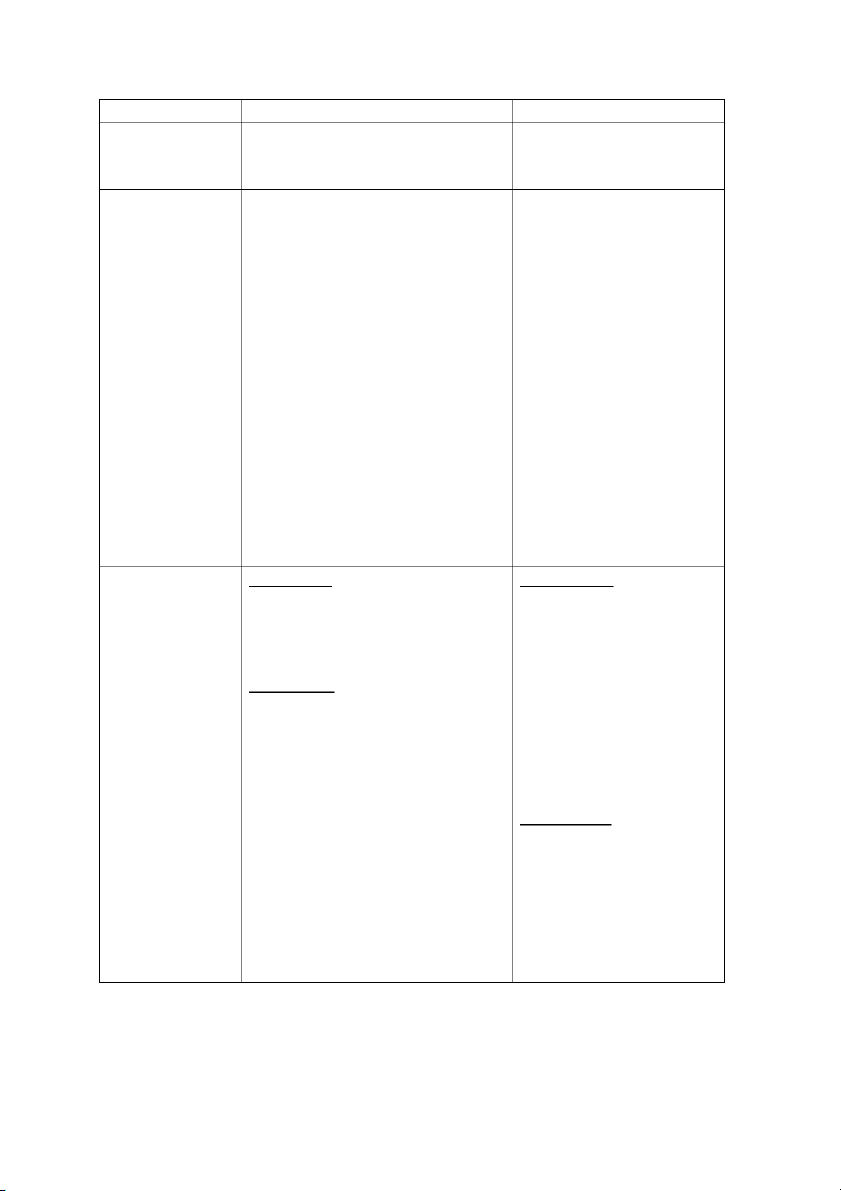

3. Tư bản bất biến và tư bản khả biến Tư bản bất biến Tư bản khả biến Khái niệm

Bộ phận tư bản tồn tại dưới hình Bộ phận tư bản tồn tại

thái tư liệu sản xuất mà giá trị dưới hình thái sức lao

được lao động cụ thể của công động không tái hiện ra,

nhân làm thuê bảo tồn và chuyển nhưng thông qua lao

nguyên vẹn vào giá trị sản phẩm, động trừu tượng của

tức giá trị không biến đổi trong công nhân làm thuê mà

quá trình sản xuất, C.Mác gọi là tăng lên, tức là biến đổi

tư bản bất biến ( kí hiệu c) về số lượng trong quá

trình sản xuất, được Mác

gọi là tư bản khả biến ( kí hiệu là v)

Điều kiện tồn Là bộ phận tư bản tồn tại dưới Là bộ phận tư bản biến tại

hình thái tư liệu sản xuất mà giá thành sức lao động

trị không biến đổi trong quá không tái hiện ra, thông trình sản xuất.

qua lao động trừu tượng của công nhân mà tăng lên. Đặc điểm

Tư liệu sản xuất có loại được sử Bộ phận tư bản dùng để

dụng toàn bộ trong quá trình sản mua sức lao động không

xuất, nhưng chỉ bị hao mòn dần ngừng chuyển hóa từ đại

theo thời gian, chuyển đổi từng lượng bất biến sang đại

phần giá trị của nó vào sản phẩm lượng khả biến , tức tăng

( máy móc, trang thiết bị,…) lên về lượng trong quá

- Tư liệu sản xuất khi đưa vào trình sản xuất.

quá trình sản xuất thì chuyển - Một phần giá trị của tư

toàn bộ giá trị của nó vào chu kỳ liệu sản xuất biến thành

sản xuất (nguyên, nhiên, vật liệu, tư liệu sinh hoạt của …) công nhân và biến đi

- Các tư liệu sản xuất đều do lao trong tiêu dùng của công

động cụ thể của công nhân bảo nhân.

toàn và di chuyển vào sản phẩm - Một phần, trong quá

nên giá trị của tư liệu sản xuất trình lao động, bằng lao

không lớn hơn giá trị của tư liệu động trừu tượng, công

sản xuất đã tiêu dùng để tạo sản nhân tạo ra giá trị mới

phẩm( cái bị tiêu dùng là giá trị lớn hơn giá trị bản thân

sử dụng của tư liệu sản phẩm, sức lao động( giá trị sức

kết quả của việc tiêu dùng là tạo lao động cộng thêm giá

ra giá trị sử dụng mới). trị thặng dư). Ý nghĩa

Tư bản bất biến là điều kiện cần Tư bản khả biến là

thiết để sản xuất ra giá trị thặng nguồn gốc tạo ra giá trị dư. thặng dư. Ví dụ

Một nhà máy sản xuất vải bỏ ra Để sản xuất ra vải, công

một số lượng tư bản để mua tư nhân phải bỏ ra hao phí

liệu sản xuất là tơ sợi và máy lao động (lao động trừu

dệt. Tơ sợi (giá trị sử dụng là tượng), sau khi tạo ra sản

làm thành vải) qua quá trình sản phẩm, sau khi đem ra

xuất sẽ biến thành vải có giá trị trao đổi trên thị trường,

sử dụng mới là may quần áo,..). giá trị thu về lớn hơn giá

Máy dệt sẽ chỉ đóng góp một trị bỏ ra ban đầu (giá trị

phần giá trị thúc đẩy quá trình sức lao động cộng thêm

sản xuất diễn ra nhanh hơn, giảm giá trị thặng dư). Số tiền

thiểu hao phí lao động cá biệt, bằng đúng giá trị bỏ ra sẽ

nâng cao năng suất lao động. được chi trả cho công

Điều này sẽ tác động đến việc nhân, biến thành tư liệu

tạo ra giá trị thặng dư. sinh hoạt và tiêu dùng của công nhân. Phần dư

thừa là giá trị thặng dư, phần lợi của tư bản. Câu hỏi

Câu hỏi 1:Tư bản bất biến gồm Câu hỏi 1:Tư bản bất những yếu tố nào? biến (C) và tư bản khả

→Trả lời: nhà xưởng, thiết bị và biến (V) có vai trò thế máy móc. nào trong quá trình sản xuất giá trị thặng dư?

Câu hỏi 2:Tư bản bất biến là gì? →Trả lời: tư bản bất biến

→Trả lời: Bộ phận tư bản tồn tại ( C) là phương tiện tạo ra

dưới hình thức TLSX, không có thặng dư m, tư bản khả

sự biến đổi vềlượng giá trị trong biến (v) là nguồn gốc quá trình sản xuất. trực tiếp của m

Câu hỏi 2:Tư bản khả biến là gì?

→Trả lời: Bộ phận tư

bản tồn tại dưới hình

thức sức lao động , nó có

sự biến đổivề lượng giá trị trong quá trình sản xuất. (v

4. Tư bản cố định

+ Khái niệm : Trong kinh tế chính trị cổ điển, tư bản cố định là bộ phận tư

bản được biểu hiện dưới hình thái giá trị của những máy móc, thiết bị, nhà

xưởng.... Tham gia toàn bộ vào quá trình sản xuất, nhưng giá trị của nó không

chuyển hết một lần mà chuyển dần từng phần vào sản phẩm trong quá trình sản xuất.

+ Đặc điểm của tư bản cố định: là về hiện vật, nó luôn cố định trong quá trình

sản xuất, chỉ có giá trị của nó là tham gia vào quá trình lưu thông cùng sản phẩm.

Hơn nữa cũng chỉ lưu thông từng phần, một phần vẫn bị cố định trong tư liệu lao

động, phần này không ngừng giảm xuống cho đến khi nó chuyển hết giá trị vào sản phẩm.

Gồm 2 loại là hao mòn hữu hình và hao mòn vô hình. + Ví dụ:

VD1:Một công ty đầu tư 500000$ để đầu tư nhà xưởng.Trong đó họ sử dụng

300000$ để mua máy móc, phần tiền còn lại để mua nhiên liệu và trả lương công

nhân.Số tiền 300000$ đầu tư mua thiết bị máy móc chính là tư bản cố định

VD2:Một công ty điện tử xây dựng một thương hiệu. Khi họ ra mắt sản phẩm

mới,khách hàng tin rằng sản phẩm đó có chất lượng tốt và đáng tin cậy. Số tiền để

đầu tư thương hiệu chính là phần tư bản cố định Câu hỏi 1

: Đầu tư chứng khoán có phải là một dạng của tư bản cố định không? Trả lời: Không.

Câu hỏi 2: Tư bản cố định gồm những loại nào?

Trả lời : Gồm 2 loại là hao mòn hữu hình và hao mòn vô hình.

5. Tư bản lưu động

+ Khái niệm: Trong kinh tế chính trị, tư bản lưu động là các hàng hóa và chi phí

vận hành trung gian được sử dụng hết trong quá trình sản xuất các hàng hóa và

dịch vụ khác. Cụ thể hơn, tư bản lưu động là một bộ phận của tư bản sản xuất bao

gồm một phần tư bản bất biến (nguyên liệu, nhiên liệu, vật liệu phụ…) và tư bản

khả biến (sức lao động.) được tiêu dùng hoàn toàn trong một chu kỳ sản

xuất và giá trị của nó được chuyển toàn bộ vào sản phẩm trong quá trình sản xuất. + Đặc điểm:

- Tư bản lưu động bao gồm giá trị của nguyên nhiên vật liệu.

- Tư bản lưu động có tính thanh khoản cao,tính linh hoạt và đa dạnh hóa tài sản

-Tư bản lưu động chu chuyển nhanh hơn tư bản cố định + Ví dụ:

Để làm ra một con gấu bông cần 0,5 kg bông và mất 2h làm việc của công nhân.

Như vậy tư bản lưu động đang tồn tại dưới dạng 0,5kg bông và 2h làm việc

Để sản xuất ra 1m vải tơ sen cần 15000 cuống sen và khoảng 6 tháng làm việc của

một người thợ lành nghề. Câu

hỏi 1 : Nguồn vốn của tư bản lưu động ó mất đi trong quá trình sản xuất vật chất không? Trả lời:

Không. Nguồn vốn được hoàn lại toàn bộ cho các nhà tư bản sau mỗi quá trình sản xuất .

Câu hỏi 2:Việc tăng tôc độ chu chuyển của tư bản lưu động có ý nghĩa như thế nào? Trả lời:

Tốc độ chu chuyển của tư bản lưu động tăng lên sẽ làm tăng lượng tư bản lưu dộng

được sử dụng trong năm, do đó tiết kiệm được tư bản ứng trước, tỷ suất giá trị

thặng dư và khối lượng thặng dư hằng năm tăng lên 6.Tích lũy tư bản

+ Khái niệm: Tích lũy tư bản là sự chuyển hóa một phần giá trị thặng dư thành tư bản

+ Đặc điểm, tính chất: *Bản chất :

- Để chỉ ra bản chất của tích lũy tư bản , cần nghiên cứu về tái sản xuất .

( Tái sản xuất là quá trình sản xuất liên tục được lặp đi lặp lại không ngừng.

Tái sản xuất có 2 hình thức chủ yếu là tái sản xuất giản đơn và tái sản xuất mở rộng.)

-Bản chất của tích lũy tư bản là quá trình tái sản xuất mở rộng chủ nghĩa thông qua

việc chuyển hóa giá trị thặng dư thành tư bản phụ thêm để tiếp tục mở rộng sản

xuất kinh doanh thông qua mua thêm hàng hóa sức lao động , mở mang nhà

xưởng ,trang bị thêm máy móc ,…

-Nguồn gốc duy nhất của tư bản tích lũy là giá trị thặng dư.

*Các nhân tố ảnh hưởng tới quy mô tích lũy gồm :

Trình độ khai thác sức lao động

Năng suất lao động xã hội

Sử dụng hiệu quả may móc

Đại lượng tư bản ứng trước.

+ Ví dụ minh họa cho thuật ngữ:

+ VD: năm thứ nhất quy mô sản xuất là 80c + 20v + 20m. Giả định 20m không bị

nhà tư bản tiêu dùng tất cả cho cá nhân, mà được phân thành 10m dùng để tích lũy

và 10m dành cho tiêu dùng cá nhân của nhà tư bản. Phần 10m dùng đô tích lũy

được phân thành 8c + 2v, khi đó quy mô sản xuất của năm sau sẽ là 88c + 22v +

22m (nếu m’ vẫn như cũ). Như vậy, vào năm thứ hai, quy mô tư bản bất biến và tư

bản khả biến đều tăng lên, giá trị thặng dư cũng tăng lên tương ứng.

Câu hỏi 1. Động cơ chủ yếu của tích lũy tư bản là?

A. Quy luật kinh tế cơ bản của CNTB – quy luật giá trị thặng dư

B. Quy luật kinh tế cơ bản của CNTB – quy luật giá trị

C. Quy luật kinh tế cơ bản của CNTB – quy luật sản phẩm thặng dư

D. Quy luật kinh tế cơ bản của CNTB – quy luật lao động thặng dư

Câu hỏi 2. Ý nghĩa của tích lũy tư bản là gì ? Trả lời:

- Đối với các doanh nghiệp hiện nay, việc vận dụng quy luật của tích lũy tư bản

vào trong huy động vốn và sử dụng nguồn vốn một cách hiệu quả là vô cùng quan trọng và cần thiết.

- Tích lũy tư bản đem đến bài học về sử dụng vốn hiệu quả. Doanh nghiệp cũng

cần phải tiết kiệm sao cho hợp lý, việc xây dựng cơ sở sản xuất và thiết bị cũng cần

phải được tính toán kỹ càng. Nếu như vội vàng đưa ra quyết định đầu tư không hợp

lý sẽ gây ra lãng phí, thất thoát tài sản. Yêu cầu đối với doanh nghiệp đó là phải

phân bố một cách hợp lý giữa tiêu dùng và tích lũy.

- Đồng thời, doanh nghiệp cũng cần khai thác tối đa các nguồn lực, đây là điều

kiện tiên quyết cho quá trình tích lũy vốn của doanh nghiệp. Nội dung này đòi hỏi

doanh nghiệp phải linh hoạt sao cho phù hợp với điều kiện kinh tế của đất nước.

Do đó doanh nghiệp phải có cơ chế, giải pháp huy động vốn một cách hợp lý.

7. Cấu tạo hữu cơ của tư bản

+ Khái niệm: Cấu tạo hữu cơ của tư bản là cấu tạo giá trị được quyết định bởi cấu

tạo kỹ thuật và phản ánh sự biến đổi của cấu tạo kĩ thuật của tư bản .

+ Đặc điểm, tính chất:

-Về mặt hình thái hiện vật, mỗi tư bản đều bao gồm tư liệu sản xuất và sức lao

động để sử dụng những tư liệu sản xuất đó. Tỷ lệ giữa số lượng tư liệu sản xuất và

số lượng sức lao động sử dụng những tư liệu sản xuất đó trong quá trình sản xuất

gọi là cấu tạo kỹ thuật

+ Ví dụ: để biểu thị cấu tạo kỹ thuật cửa tư bản, người thường dùng các chỉ tiêu

như số năng lượng hoặc số lượng máy móc do một công nhân sử dụng trong sản

xuất, ví dụ 100 kW điện/1 công nhân, 10 máy dệt/1 công nhân.

-Về mặt giá trị, mỗi tư bản đều chia thành hai phần tư bản bất biến (c) và tư bản

khả biến (v). Tỷ lệ giữa số lượng giá trị của tư bản bất biến và số lượng giá trị của

tư bản khả biến cần thiết để tiến hành sản xuất gọi là cấu tạo giá trị .

+ Ví dụ: một tư bản mà đại lượng của nó là 12.000, trong đó giá trị tư liệu sản xuất

là 10.000, còn giá trị sức lao động là 2.000, thì cấu tạo giá trị của tư bản đó là 10.000:2.000 $=5:1

- Cấu tạo kỹ thuật và cấu tạo giá trị của tư bản có quan hệ chặt chẽ với nhau, những

sự thay đổi trong cấu tạo kỹ thuật của tư bản sẽ dẫn đến những sự thay đổi trong

cấu tạo giá trị của tư bản. Để biểu hiện mối quan hệ đó, C. Mác dùng phạm trù cấu

tạo hữu cơ của tư bản.

Câu hỏi 1.Cấu tạo hữu cơ của tư bản có xu hướng tăng là do đâu ?

Trả lời: Do cấu tạo kĩ thuật cũng vận động theo xu hướng tăng lên về lượng.

Câu hỏi 2. Cấu tạo hữu cơ của tư bản tăng lên trong quá trình tích lũy chính gây ra điều gì?

Trả lời: Đây là nguyên nhân trực tiếp gây ra nạn thất nghiệp trong chủ nghĩa tư bản.

Câu hỏi 3.Sự tăng lên của cấu tạo hữu cơ của tư bản biểu hiện ở đâu?

Trả lời: Nó được thể hiện ở chỗ tư bản bất biến tăng tuyệt đối và tương đối, còn tư

bản khả biến có thể tăng tuyệt đối, nhưng lại giảm xuống một cách tương đối. 8. Tích tụ tư bản

+ Khái niệm: là việc tăng quy mô tư bản cá biệt bằng cách tư bản hóa giá trị thặng

dư trong một xí nghiệp nào đó, nó là kết quả trực tiếp của tích tụ tư bản. + Tính chất:

- Tích tụ tư bản một mặt là yêu cầu tái sản xuất trở mở rộng, của sự ứng dụng khoa

học kỹ thuật; mặt khác sự tăng lên của khối lượng giá trị thặng dư trong quá trình

phát triển của sản xuất tư bản chủ nghĩa tạo khả năng thực hiện cho tích lũy tư bản.

- Làm tăng quy mô của tư bản cá biệt

- Nguồn để tích tụ tư bản là giá trị thặng dư, do đó tích tụ tư bản làm tăng quy mô

tư bản cá biệt đồng thời làm tăng quy mô của tư bản xã hội

- Tích tụ tư bản phản ánh trực tiếp mối quan hệ giữa giai cấp tư sản và lao động:

nhà tư bản tăng cường bóc lột lao động làm thuê để tăng quy mô của tích tụ tư bản

- Tích tụ tư bản làm tăng thêm quy mô và sức mạnh của tư bản cá biệt, do đó cạnh

tranh gay gắt hơn, dẫn đến tập trung nhanh hơn

+ Ví dụ: Cho 1 tb có quy mô 60c+40v+40m (140 đvtt)

Giả sử tỉ lệ tích lũy tiêu dùng là 1:1

Với 40m được chia làm 2 phần: tích lũy 20m, tiêu dùng 20m.

Với 20m tích lũy sẽ được chia thành 2 bộ phận: c1=12, v1=8

Quy mô sản xuất năm II là: (60c+12c1) + (40v+8v1)

Với m’=100%, quy mô giá trị năm II là: 72c+48v+48m (168 đvtt)

Vậy, tích tụ tb tăng lên từ 140 đến 168

Câu hỏi 1:Tích tụ tư bản là:

A. Là tăng quy mô tư bản cá biệt bằng cách tư bản hoá giá trị thặng dư

B. Là kết quả trực tiếp của tích luỹ tư bản

C. Làm cho tư bản xã hội tăng D. Cả a, b và c

Câu hỏi 2: Muốn tăng khối lượng giá trị thặng dư, nhà tư bản có thể sử dụng nhiều cách nào ?

Trả lời: Kéo dài thời gian lao động trong ngày khi thời gian lao động cần thiết

không đổi, tăng cường độ lao động khi ngày lao động không đổi, giảm giá trị sức

lao động khi ngày lao động không đổi.

9. Tập trung tư bản

+ Khái niệm: là sự tăng thêm quy mô của tư bản cá biệt bằng cách hợp nhất những

tư bản cá biệt có sẵn trong xã hội thành một tư bản cá biệt khác lớn hơn. + Tính chất:

- Cạnh tranh và tín dụng là những đòn bẩy mạnh nhất thúc đẩy tập trung tư bản. Do

cạnh tranh mà dẫn tới sự liên kết, sự tự nguyện hay sáp nhập các tư bản cá biệt. Tín

dụng tư bản chủ nghĩa là phương tiện để tập trung các khoản tiền nhàn dỗi trong xã

hội vào tay các nhà tư bản.

- Làm tăng quy mô của tư bản cá biệt

- Nguồn để tập trung tư bản là những tư bản cá biệt có sẵn trong xã hội, do đó tập

trung tư bản chỉ làm tăng quy mô của tư bản cá biệt mà không làm tăng quy mô của tư bản xã hội.

- Tập trung tư bản phản ánh trực tiếp quan hệ cạnh tranh trong nội bộ giai cấp các

nhà tư bản, đồng thời nó cũng tác động đến mối quan hệ giữa tư bản và lao động.

- Tập trung tư bản tạo điều kiện thuận lợi để tăng cường bóc lột giá trị thặng dư

nên đẩy nhanh tích tụ tư bản

- Tập trung tư bản có vai trò rất lớn đối với sự phát triển của sản xuất tư bản chủ

nghĩa. Nhờ tập trung tư bản mà xây dựng được xí nghiệp lớn sử dụng được kỹ

thuật và công nghệ hiện đại. + Ví dụ: tư bản

A 1000 USD, Tư bản B 3000 USD

Câu hỏi 1: Tập trung tư bản được thực hiện bằng mấy cách ? Trả lời:

-Tập trung tư bản có đặc điểm là được thực hiện bằng cách tập trung hóa sản xuất

và tập trung tư bản thì thường diễn ra bằng hai phương pháp:

+ Phương pháp thứ nhất là phương pháp cưỡng ép, tức là trong quá trình cạnh

tranh các nhà tư bản lớn thôn tính các nhà tư bản nhỏ phá sản.

+ Phương pháp thứ hai là phương pháp tự nguyện, tức là trong quá trình cạnh

tranh, các nhà tư bản không phân thắng bại, họ liên hiệp lại và tổ chức các công ty

cổ phần để tránh khỏi sự phá sản và có đủ sức mạnh cần thiết cho cạnh tranh trên phạm vi mới.

Câu hỏi 2: Nêu vai trò của tập trung cơ bản?

Trả lời: Tập trung tư bản đã làm tăng nguồn vốn tập trung, có thể biến quá trình

sản xuất rời rạc thủ công thành quá trình sản xuất phối hợp theo quy mô lớn, nhờ

đó mà các công ty, xí nghiệp lớn được hình thành. Có thể nói tập trung tư bản có

vai trò rất lớn trong việc chuyển từ sản xuất nhỏ lên sản xuất vừa và lớn. Đây là

quá trình chuyển từ chủ nghĩa tư bản giai đoạn thấp sang chủ nghĩa tư bản giai đoạn cao 10. Chi phí sản xuất

+ Khái niệm: là tổng số tiền hoặc tài sản mà doanh nghiệp phải chi trả để sản xuất

mà doanh nghiệp phải chi trả để sản xuất ra 1 sản phẩm hoặc dịch vụ cụ thể .Chi

phí sản xuất bao gồm tất cả các khoản chi tiêu liên quan đến quá trình sản xuất từ

việc mua nguyên liệu ,lao động ,máy móc thiết bị đến các chi phí vận hành và quản lí.

+ Ví dụ: tập đoàn vinamilk là tập đoàn sữa lớn nhất cả nước: Chi phí sản xuất gồm

Chi phí nguyên vật liệu :sữa tươi ,bột sữa ,bao bì....

Chi phí lao động :liền lương nhân công và các khoản phúc lợi khác cho nhân viên

Chi phí thiết bị máy móc

Chi phí năng lượng : điện ,nhiên liệu và năng lượng

Chi phí quản lí sản xuất,vvv Thuật ngữ lợi nhuận

Câu hỏi 1:Sự tăng giảm chi phí sản xuất sẽ ảnh hưởng như thế nào với doanh nghiệp?

Trả lời : Tăng hay giảm có ảnh hưởng rất lớn đến doanh nghiệp

Quyết định sống còn của 1 doanh nghiệp

Chi phí sản xuất giảm doanh nghiệp thu được lợi nhuận lớn

Chi phí sản xuất tăng doanh nghiệp thua lỗ có nguy cơ đóng của

Câu hỏi 2 :Hãy nêu các cách để tối ưu hóa chi phí sản xuất? Trả lời :

- Tối ưu quy trình sản xuất

- Ứng dụng công nghệ máy móc hiện đại

- Tối thiểu chi phí lưu kho

- Tìm kiếm nguồn cung cấp đầu vào giá rẻ

- Tuyển chọn, đào tạo lao động có chuyên môn cao

- Tối ưu chi phí quản lý. 1 1. Lợi nhuận

+ Khái niệm: sẽ được xem là kết quả tài chính cuối cùng sau khi doanh thu được

nhận về và khấu trừ đi các khoản chi phí đầu tư, chi phí phát sinh như mua bán sản

phẩm, dịch vụ, thuê mặt bằng, lương nhân viên,.

+ Ví dụ : công ty cổ phần sữa vinamilk giai đoạn 6T/2023 trong đó tổng doanh thu

và lợi nhuận sau thuế hợp nhất Q2/2023 đạt lần lượt 15.213 tỷ đồng và 2.229 tỷ đồng

Câu hỏi 1 :Có những kiểu lợi nhuận nào?

Trả lời : Có 2 kiểu lợi nhuận:

-Lợi nhuận gộp (Gross Profit) -Lợi nhuận ròng

Câu hỏi 2: Nêu khái niệm lợi nhuận gộp và lợi nhuận ròng? Trả lời:

-Lợi nhuận gộp (Gross Profit): Hiểu đơn giản đây là khoản lợi nhuận thu được sau

khi đã khấu trừ đi giá vốn (chi phí liên quan đến sản xuất, mua bán sản phẩm và

chi phí liên quan đến dịch vụ của doanh nghiệp).

-Lợi nhuận ròng: Đây là cách tính lợi nhuận đầy đủ nhất. Khoản lợi nhuận còn lại

sau khi đã khấu trừ toàn bộ chi phí đầu tư cho sản phẩm ( giá vốn, chi phí vận hành

quản lý,...), bao gồm cả thuế.

12. Lợi nhuận bình quân + Khái niệm

- Lợi nhuận bình quân (Average Profit) cho biết mức lợi nhuận đạt

được trên mỗi đơn vị sản phẩm được sản xuất hoặc tiêu thụ trên thị trường.

- Có 2 cách hiểu về lợi nhuận bình quân:

+ Thứ nhất, nó phản ánh chênh lệch giữa các chi phí để sản xuất,

quảng cáo và bán sản phẩm so với giá mà người mua phải trả cho sản phẩm đó.

+ Thứ hai, đây là tỷ suất lợi nhuận doanh nghiệp đạt được trong

một thời kỳ nhất định. Chẳng hạn, doanh nghiệp có thể tính lợi

nhuận bình quân trong 1 năm.

- Nói chung, lợi nhuận bình quân cung cấp cái nhìn tổng quát về số

tiền thật sự thu được từ việc bán sản phẩm. Từ đó đánh giá được

lợi nhuận đó có nhiều hơn chi phí sản xuất và kinh doanh hay

không. Nói cách khác, chỉ số này cho biết mức độ hoạt động hiệu quả của doanh nghiệp.

- Cách tính lợi nhuận bình quân:

Lợi nhuận bình quân = Doanh thu bình quân – Chi phí bình quân

Trong công thức trên, có hai yếu tố tác động là doanh thu bình

quân và chi phí bình quân:

Doanh thu bình quân được tính bằng cách lấy tổng doanh thu

chia cho số lượng đơn vị sản phẩm bán trên thị trường.

Mức doanh thu bình quân được tính trên tổng doanh số

bán hàng trong một thời gian nhất định.

Chi phí bình quân được tính bằng cách lấy tổng chi phí phát

sinh chia cho số lượng đơn vị sản phẩm được sản xuất.

Trong kinh tế học, số lượng hàng hóa được sản xuất bằng

với số lượng hàng hóa được bán ra. + Đặc điểm, tính chất Đặc điểm

- Tính biến động: Lợi nhuận bình quân có thể biến động theo thời

gian và phụ thuộc vào nhiều yếu tố như giá cả, thị trường, chi phí sản xuất,...

- Tính tương đối: Lợi nhuận bình quân chỉ mang tính chất tương đối

do chỉ phản ánh mức lợi nhuận trung bình trên mỗi đơn vị sản

phẩm hoặc vốn đầu tư.

- Tính so sánh: Lợi nhuận bình quân có thể được sử dụng để so sánh

hiệu quả hoạt động giữa các doanh nghiệp cùng ngành hoặc trong

cùng một doanh nghiệp trong các giai đoạn khác nhau.Thước đo sự bền vững Tính chất

- Lợi nhuận bình quân có mối quan hệ mật thiết với giá thành sản

xuất: Khi giá thành sản xuất giảm, lợi nhuận bình quân sẽ tăng và ngược lại.

- Lợi nhuận bình quân có mối quan hệ mật thiết với năng suất lao

động: Khi năng suất lao động tăng, lợi nhuận bình quân sẽ tăng và ngược lại.

- Lợi nhuận bình quân là một trong những tiêu chí đánh giá hiệu quả

hoạt động kinh doanh của doanh nghiệp: Doanh nghiệp có mức lợi

nhuận bình quân cao hơn cho thấy hiệu quả hoạt động kinh doanh tốt hơn. + Vai trò

- Giúp cho doanh nghiệp dễ dàng đưa ra sự lựa chọn hơn

- Giúp dễ dàng đánh giá doanh nghiệp hoạt động có hiệu quả hay không?

- Hỗ trợ nhà đầu tư xem xét thu mua doanh nghiệp khác một cách đúng đắn + Ví dụ

- Công ty A sản xuất hai loại sản phẩm X và Y. + Sản phẩm X: Giá bán: 100.000 VNĐ

Chi phí sản xuất: 60.000 VNĐ Lợi nhuận: 40.000 VNĐ + Sản phẩm Y: Giá bán: 150.000 VNĐ

Chi phí sản xuất: 80.000 VNĐ Lợi nhuận: 70.000 VNĐ

Lợi nhuận bình quân trên mỗi sản phẩm:

(40.000 VNĐ + 70.000 VNĐ) / 2 = 55.000 VNĐ

Kết luận: Lợi nhuận bình quân trên mỗi sản phẩm của công ty A là 55.000 VNĐ. ? Câu hỏi:

Câu 1: Lợi nhuận bình quân có thể phản ánh chính xác hiệu quả hoạt

động của một doanh nghiệp trong một khoảng thời gian nhất định hay không? Giải thích. Trả lời:

- Lợi nhuận bình quân là một chỉ số quan trọng để đánh giá hiệu quả

hoạt động của doanh nghiệp, nhưng nó không thể phản ánh chính xác hoàn toàn. - Lý do là vì:

+ Lợi nhuận bình quân bị ảnh hưởng bởi nhiều yếu tố khác nhau,

như doanh thu, chi phí, cơ cấu vốn,… Do đó, chỉ số này có thể bị

méo mó bởi những yếu tố bất thường trong một hoặc một số năm nhất định.

+ Lợi nhuận bình quân không cho biết được sự biến động của lợi

nhuận theo thời gian. Một doanh nghiệp có thể có lợi nhuận bình

quân cao nhưng lợi nhuận biến động mạnh có thể tiềm ẩn nhiều rủi

ro hơn một doanh nghiệp có lợi nhuận bình quân thấp hơn nhưng ổn định hơn.

- Để đánh giá hiệu quả hoạt động của doanh nghiệp một cách chính

xác, cần phải xem xét nhiều chỉ số khác nhau, bao gồm lợi nhuận

bình quân, tỷ suất lợi nhuận, dòng tiền,… cũng như phân tích các

yếu tố ảnh hưởng đến những chỉ số này.

Câu 2: Làm thế nào để xác định được mức lợi nhuận bình quân “tốt” hay “xấu”? Trả lời:

Mức lợi nhuận bình quân "tốt" hay "xấu" phụ thuộc vào nhiều yếu tố, ví dụ như:

+ Ngành nghề kinh doanh: Mỗi ngành nghề kinh doanh có mức lợi

nhuận bình quân khác nhau. Ví dụ, ngành công nghệ cao thường có

mức lợi nhuận bình quân cao hơn ngành bán lẻ.

+ Kích thước doanh nghiệp: Doanh nghiệp lớn thường có lợi nhuận

bình quân cao hơn doanh nghiệp nhỏ.

+ Tình hình kinh tế: Trong giai đoạn kinh tế tăng trưởng, lợi nhuận

bình quân của doanh nghiệp thường cao hơn giai đoạn kinh tế suy thoái.

Do đó, không có một mức lợi nhuận bình quân chung cho tất cả

các doanh nghiệp. Các nhà đầu tư cần so sánh lợi nhuận bình quân

của doanh nghiệp với các doanh nghiệp cùng ngành, cùng quy mô

và trong cùng điều kiện kinh tế để đánh giá mức độ hiệu quả hoạt động kinh doanh.

Ngoài ra, các nhà đầu tư cũng cần xem xét các yếu tố khác như tốc

độ tăng trưởng lợi nhuận, tỷ suất lợi nhuận, và tình hình tài chính

của doanh nghiệp để đưa ra đánh giá toàn diện.

13. Tỉ suất lợi nhuận Khái niệm

- Tỷ suất lợi nhuận là tỉ số giữa tổng lợi nhuận đã thu được so với

tổng số vốn cố định và tổng số vốn lưu động được tính trong thời

hạn nhất định. Dựa vào tỷ suất lợi nhuận, doanh nghiệp sẽ tính toán

được hoạt động kinh doanh lời lãi như thế nào so với lợi thực tế.

Qua đó doanh nghiệp sẽ tính được lãi ròng của các cổ đông.

- Tỷ suất lợi nhuận được biểu thị dưới dạng phần trăm

Đặc điểm, tính chất Đặc điểm

- Tính biến động: Tỷ suất lợi nhuận có thể thay đổi theo thời gian do

ảnh hưởng của nhiều yếu tố như giá cả nguyên vật liệu, thị hiếu

khách hàng, chiến lược kinh doanh, v.v.

- Tính tương đối: Tỷ suất lợi nhuận của doanh nghiệp này chỉ có thể

so sánh với doanh nghiệp cùng ngành, cùng quy mô và cùng thời điểm.

- Tính hữu ích: Tỷ suất lợi nhuận là một công cụ hữu ích để đánh giá

hiệu quả hoạt động kinh doanh của doanh nghiệp, giúp nhà đầu tư

đánh giá mức độ an toàn và khả năng sinh lời của doanh nghiệp. Tính chất

- Tỷ suất lợi nhuận càng cao, hiệu quả hoạt động kinh doanh của doanh nghiệp càng cao.

- Tỷ suất lợi nhuận thấp có thể do nhiều nguyên nhân: giá vốn cao,

chi phí hoạt động lớn, doanh thu bán hàng thấp, v.v.

- Doanh nghiệp cần phân tích nguyên nhân và đưa ra giải pháp để

cải thiện tỷ suất lợi nhuận Ý nghĩa

- Thấy được lợi nhuận của hoạt động kinh doanh

- Xác định hoạt động kinh doanh lời hay lỗ - Hấp dẫn vốn đầu tư

- Giải pháp cho hiệu suất tài chính Vai trò

- Tỷ suất lợi nhuận vừa là mục tiêu, động lực và vừa là điều kiện ảnh

hưởng tới sự tồn tại cũng như phát triển của công ty

- Đánh giá hiệu quarb trong quá trình sản xuất của doanh nghiệp

- Giúp doanh nghiệp hoạch định chiến lược

Công thức tính tỷ suất lợi nhuận

- Tỷ suất lợi nhuận trên doanh thu (ROS) a) Khái niệm

Tỷ suất lợi nhuận trên doanh thu ký hiệu là ROS. Đây là tỉ số thu được

giữa lợi nhuận và tổng doanh thu tại một thời hạn nhất định.

b) Công thức tính tỷ suất lợi nhuận trên doanh thu:

ROS = (Lợi nhuận sau thuế/ doanh thu) x 100.

- Tỷ suất lợi nhuận trên vốn (ROE) a) Khái niệm

Tỷ suất lợi nhuận trên vốn là tỷ số giữa tổng lợi nhuận thu về và tổng

số vốn đầu tư tại một thời hạn nhất định.

b) Công thức tính tỷ suất lợi nhuận trên vốn:

ROE = (Lợi nhuận sau thuế/ vốn sở hữu) x 100.

1.4.3. Tỷ suất lợi nhuận trên tổng tài sản (ROA) a) Khái niệm

Tỷ suất lợi nhuận trên tổng tài sản được viết tắt là ROA.

Đây là tỷ số giữa tổng lợi nhuận thu được so với tổng tài sản của doanh nghiệp.

b) Công thức tính tỷ suất lợi nhuận trên tổng tài sản:

ROA = (Lợi nhuận sau thuế/ Tổng tài sản) x 100 Ví dụ

- Công ty X có doanh thu năm 2023 là 100 tỷ đồng và lợi nhuận sau

thuế là 10 tỷ đồng. Tỷ suất lợi nhuận trên doanh thu (ROS) là 10%.

- Công ty Y có vốn chủ sở hữu năm 2023 là 50 tỷ đồng và lợi nhuận

sau thuế là 5 tỷ đồng. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là 10%. ? Câu hỏi:

Câu 1: Làm thế nào để phân tích và đánh giá tỷ suất lợi nhuận hiệu quả? Trả lời:

- Để phân tích và đánh giá tỷ suất lợi nhuận hiệu quả, có thể thực hiện các bước sau:

+ So sánh tỷ suất lợi nhuận của doanh nghiệp với các doanh nghiệp cùng ngành

+ So sánh tỷ suất lợi nhuận của doanh nghiệp theo thời gian

+ Phân tích các yếu tố ảnh hưởng đến tỷ suất lợi nhuận

+ Sử dụng các công cụ phân tích tài chính

Tỷ suất lợi nhuận chỉ là một trong nhiều chỉ tiêu để đánh giá hiệu

quả hoạt động của doanh nghiệp. Do đó, cần kết hợp tỷ suất lợi

nhuận với các chỉ tiêu khác để có đánh giá toàn diện về doanh nghiệp.

Câu 2: Tỷ suất lợi nhuận có thể bị ảnh hưởng bởi những yếu tố nào ngoài doanh thu và chi phí? Trả lời:

- Ngoài doanh thu và chi phí, tỷ suất lợi nhuận còn có thể bị ảnh

hưởng bởi nhiều yếu tố khác, chẳng hạn:

+ Cơ cấu vốn: Doanh nghiệp sử dụng nhiều vốn vay hay vốn chủ

sở hữu sẽ ảnh hưởng đến chi phí lãi vay và tỷ suất lợi nhuận.

+ Hiệu quả hoạt động: Khả năng quản lý chi phí, tồn kho, tài sản cố

định của doanh nghiệp sẽ ảnh hưởng đến hiệu quả sử dụng vốn và tỷ suất lợi nhuận.

+ Mức độ cạnh tranh: Trong ngành có nhiều đối thủ cạnh tranh hay

không sẽ ảnh hưởng đến giá bán sản phẩm và tỷ suất lợi nhuận.

+ Chính sách thuế: Mức thuế thu nhập doanh nghiệp và các loại

thuế khác sẽ ảnh hưởng đến lợi nhuận sau thuế và tỷ suất lợi nhuận.

+ Sự biến động của thị trường: Biến động của giá nguyên liệu, tỷ

giá hối đoái, lãi suất ngân hàng có thể ảnh hưởng đến doanh thu,

chi phí và tỷ suất lợi nhuận. 14. Lợi tức

Nguồn gốc: TB cho vay là TB tiền tệ tạm thời nhàn rỗi mà người chủ sở

hữu nó cho người khác sử dụng trong 1 thời gian nhằm nhận đc số tiền lời

nhất định. Số tiền ấy gọi là lợi tức.

Định nghĩa: Lợi tức là một phần lợi nhuận bình quân mà người đi vay

phải trả cho người cho vay.

Bản chất: Là các hình thái biến tướng của giá trị thặng dư do công sáng

tạo ra trong lĩnh vực sản xuất công nghiệp, nông nghiệp. Ký hiệu: z CT tính: z' = z/TBCV × 100%

TBCV trong CNTB có đặc điểm:

Quyền sử dụng tách khỏi quyền sở hữu. Là hàng hóa đặc biệt.

Là hình thái tư bản phiến diện nhất song được sùng bái nhất.

CT vận động của TBCV: T - T' , trong đó T'>T => T'= T + Z (lợi tức).

Tỷ suất lợi tức (z') là tỷ lệ phần trăm giữa lợi tức và tư bản cho vay. ** Câu hỏi:

Câu 1: Giá cả của TBCV đc quyết định bởi điều gì?

Giá cả của TBCV đc quyết định bởi giá trị sử dụng của nó tức là khả

năng thu đc lợi nhuận bình quân.

Câu 2: Những nhân tố ảnh hưởng đến tỷ suất lợi tức là gì?

Tỷ suất lợi nhuận bình quân

Tỷ lệ phân chia lợi nhuận bình quân thành lợi tức và lợi nhuận của nhà tư bản hoạt động.

Quan hệ cung cầu về TBCV. 15. Địa tô TBCN

TB kinh doanh nông nghiệp là bộ phận TBXH đầu tư vào lĩnh vực nông nghiệp.

Khái niệm: Địa tô TBCN là lợi nhuận siêu ngạch dôi ra ngoài lợi nhuận

bình quân mà nhà tư bản kinh doanh nông nghiệp phải trả cho địa chủ để

đc quyền sử dụng ruộng đất.

Các hình thức của địa tô: Địa tô chênh lệch:

Địa tô chênh lệch I: là địa tô mà địa chủ thu đc do chỗ cho thuê ruộng đất

tốt và độ màu mỡ cao, điều kiện tự nhiên thuận lợi.

Địa tô chênh lệch II: là địa tô mà địa chủ thu đc do chỗ cho thuê mảnh đất

đã đc đầu tư thâm canh và làm tăng độ màu mỡ của đất.

Địa tô tuyệt đối: là loại địa tô mà tất cả các nhà tư bản kinh doanh nông

nghiệp phải nộp cho địa chủ ko kể độ màu mỡ tự nhiên thuận lợi hay do thâm canh. Ký hiệu địa tô: R ** Câu hỏi:

Câu 1: Nguồn gốc của địa tô TBCN?

Nó là phần lợi nhuận siêu ngạch mà nhà tư bản kinh doanh ruộng đất,

hầm mỏ,... phải trả cho địa chủ. Địa tô do lao động cônh nhân sáng tạo ra.

Câu 2: Bản chất của địa tô là gì?

Địa tô xuất hiện từ khi có chế độ độc quyền sở hữu ruộng đất.

Trong xã hội TBCN, tư bản kinh doanh nông nghiệp phải thuê ruộng đất

của địa chủ. Nhà tư bản kinh doạn nông nghiệp phải trả 1 lượng tiền cho

địa chủ vì đã thuê đất của họ.

Ngoài lợi nhuận bình quân, các nhà tư bản phải thu đc lợi nhuận siêu ngạch.

Trong nông nghiệp lợi nhuận siêu ngạch lâu dài và tương đối ổn định mà

nhà TBKD nông nghiệp phải trả cho địa chủ.

Câu 3: Địa tô xuất hiện từ khi nào?

Địa tô xuất hiện từ khi có chế độ độc quyền sở hữu ruộng đất.

Tài liệu liên quan:

-

Lao động trừu tượng, giản đơn, phức tạp trong lý thuyết Mác-Lênin

80 40 -

Top 689 câu trắc nghiệm - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển

628 314 -

Đặc trưng của nền kinh tế xã hội chủ nghĩa - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển

525 263 -

Lịch sử phát triển của các cuộc cách mạng - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển

468 234 -

Chiến lược sản xuất và kinh doanh - Kinh tế chính trị Mác-Lênin | Học viện Chính sách và Phát triển

377 189