Chương 3: Rủi ro và lợi nhuận - Bussiness | Đại học Hoa Sen

Chương 3: Rủi ro và lợi nhuận - Bussiness | Đại học Hoa Sen được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem

Môn: Bussiness (BUS123) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BÀI 3: RỦI RO VÀ LỢI NHUẬN Nội dung

Tính lợi nhuận kỳ vọng và rủi ro

Lợi nhuận và rủi ro của danh mục đầu tư

Đa dạng hóa danh mục đầu tư

Phân biệt rủi ro hệ thống và rủi ro không hệ thống 2

ĐỊNH NGHĨA LỢI NHUẬN & RỦI RO Rủi ro

Rủi ro là Một biến cố có thể xảy ra

- Rủi ro khi mua trái phiếu kho bạc

- Rủi ro khi mua cổ phiếu cty Lợi nhuận

Thu nhập hay số tiền kiếm được từ 1 khỏan đầu tư

Vd: 1/3/09 mua cp SSI với giá 23000VNĐ đến ngày 1/6/09 cty

phát cổ tức đợt 2 /09 là 10% bằng tiền mặt và đến ngày

9/10/09 giá SSI là 70000VNĐ. Vậy lợi nhuận bạn thu được

đầu tư cp SSI là bao nhiêu? 3 1

1. Mức sinh lời trong đầu tư

Các thước đo mức sinh lời

1. Mức sinh lời tính bằng giá trị tuyệt đối

Nhận cổ tức/ trái tức

Chênh lệch giữa giá mua và giá bán chứng khoán

Tổng mức lời = Cổ tức (trái tức) + Mức lãi (lỗ) vốn 4

Mức sinh lời trong một khoản thời gian

2. Mức sinh lời tính theo phần trăm D + P1 - Po R = Po D: Cổ tức nhận được Po: Giá mua P1: Giá bán 5 2

Mức sinh lời trong một khoản thời gian

3. Tổng mức sinh lời nhiều năm và mức sinh lời bình quân lũy kế hàng năm

Mức sinh lời nhiều năm

R = (1+R ) x (1 + R ) x...x (1+R n ) – 1 1 2 Examples:

Mức sinh lời trong khoảng thời gian 3 năm lần lượt là

10%, 5% và 8%, tổng mức sinh lời của 3 năm là bao nhiêu? 6

Mức sinh lời bình quân lũy kế hàng năm n

R = √(1+R )x(1+ R )...(1+R ) - 1 n 1 2 n

Mức sinh lời tháng quy đổi thành mức sinh lời năm 12/m R = (1 + R ) - 1 n m

R : Mức sinh lời theo năm n

R : Mức sinh lời của m tháng (m<12) m 7 3

Mức sinh lời bình quân số học R + R + ... + R 1 2 n R = n

R : Mức sinh lời bình quân năm

R , R , ... , R : Mức sinh lời từng năm trong 1 2 n khoảng n năm 8

Mức sinh lời bình quân trọng số (IRR)

Mức sinh lời hàng năm trong 1 giai đọan đầu tư

dài hạn với các dòng tiền thu hồi về tại các thời điểm khác nhau.

VD: Vốn đầu tư năm đầu 1 tỷ đồng, tòan bộ

dòng tiền thu về trong 4 năm sau đó lần lượt c

sau: -0.1; -0.5; 0.8; 1.0 tỷ đồng Tính IRR?

Áp dụng: PV = CFo/(1+k)0 + CF /(1+k)1 + 1

CF /(1+k)2 + …+ CF /(1+k)n-1 2 n-1 + CF /(1+k)n n

Áp dung excel tính IRR bằng 4.17% 9 4

Lợi Nhuận Kỳ Vọng (Er)

Được định nghĩa như sau: n Er = Σ (P )(R ) i i i=1 Trong đó:

Ri là lợi nhuận ứng với biến cố i

Pi là xác xuất xảy ra biến cố i 10

2.Đánh giá rủi ro và mức sinh lời kỳ vọng

• Thống kê rủi ro n 1 ∑ 2 – Sử dụng tóan xác suất V ar = ( Ri R ) n -1

thống kê để đo lường rủi i=1 ro bằng cách sử dụng

thước đo phương sai vài độ lệch chuẩn. Phương sai = Var n: số năm trong kỳ

Độ lệch chuẩn =SD = √Var

Ri: mức sinh lời từng năm

R: Mức sinh lời bình quân 11 5

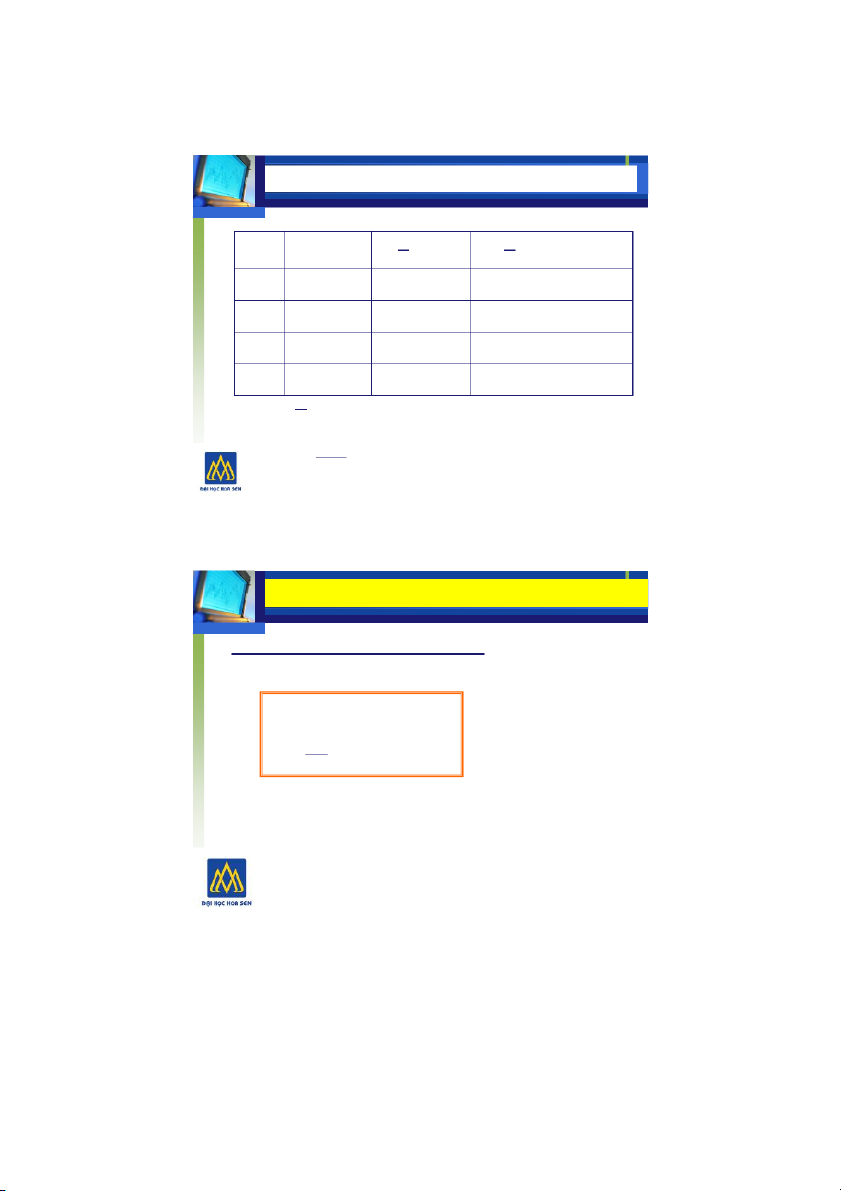

Đánh giá rủi ro và mức sinh lời kỳ vọng Năm Mức sinh lời Chênh lệch Bình phương chênh lệch 2 (Ri) Ri - R (Ri – R) 2001 0,1162 -0.0946 0,0089 2002 0,3749 0,1641 0,0269 2003 0,4361 0,2253 0,0507 2004 -0,0840 -0,2948 0,0868 Total= 0,173 3 R = 0,2108 VAR = 1/3 x 0,1735 = 0,0578,

SD = √ VAR = 0,2405 = 24,05% = σ 12

Đánh giá rủi ro và mức sinh lời kỳ vọng

• Dự kiến mức sinh lời và rủi ro

Lợi nhuận kỳ vọng Er, phương sai và độ lệch chuẩn Er = ∑ RiPi 2 Var = ∑ (Ri – Er) Pi SD = √ VAR = σ

Ri : Mức sinh lời trong từng giai đọan

Pi: xác suất xảy ra mức sinh lời Ri

Er: Mức sinh lời ước tính 13 6

Đánh giá rủi ro và mức sinh lời kỳ vọng Examples

Mức sinh lời của công ty X từng giai đoạn như sau

Xác suất xảy ra Mức sinh lời Tăng trưởng cao 0,2 0,4 Tăng trưởng 0,5 0,3 Không tăng trưởng 0,2 0,2 Suy thóai 0,1 0 1 , Tính Er, SD? 14

Example—Expected Return and Variance State of Pi Return on Return on Economy Asset A Asset B Boom 0.40 30% –5% Bust 0.60 –10% 25% E R 0.4 0 0 .30 0.6 0 0.10 0 .0 6 6 % A E RB 0.4 0 0.05 0.6 0 0 .25 0 .1 3 1 3% 15 7

Example—Expected Return and Variance Var RA 0 .4 0 0.3 0 0 .06 2 0 .6 0 0.1 0 0 .06 2 0 .0384 Var RB 0 .4 0 0.0 5 0 .13 2 0.6 0 0.2 5 0 .13 2 0 .0216 Standard deviations: σ RA 0.0384 0 .196 1 9.6% σ RB 0.0216 0 .147 1 4.7% 16

Đánh giá rủi ro và mức sinh lời kỳ vọng

2.2 Hệ số biến đổi (Coefficient of variation)

Là thước đo rủi ro trên mỗi đơn vị tỷ suất lợi nhuận mong đợi. Dự án A Dự án B LN kỳ vọng (Er) 0,08 0,24 Độ lệch chuẩn(σ) 0,06 0,08 Hệ số biến đổi (CV) 0,75 0,33 σ CV = CV (A) > CV (B) Er A rủi ro hơn B 17 8

3. Lợi nhuận và rủi ro của một danh mục đầu tư

A portfolio is a collection of assets.

Lợi nhuận và rủi ro của 1 CK sẽ ảnh hưởng đến

lợi nhuận và rủi ro của 1 danh muc đầu tư.

Sự đánh đổi giữa lợi nhuận và rủi ro trong

DMĐT được đo bằng lợi nhuận kỳ vọng và độ

lệch chuẩn của DMĐT, cũng giống như là TS cá biệt. 18 Portfolio Expected Returns

1. Lợi nhuận của danh mục đầu tư

Lợi nhuận kỳ vọng của danh mục

đầu tư là trung bình có trọng số của

các lợi nhuận kỳ vọng của từng tài

sản cá biệt trong danh mục đầu tư.

Wj: Tỷ trọng của chứng khoán J m

E(Rp) = ∑ wjE (R ) j

E(Rj): Lợi nhuận kỳ vọng của j =1 Chứng khoán J M: Tổng số chứng khoán 19 9

Example—Portfolio Return and Variance

Assume 50 per cent of portfolio in asset A and 50 per cent in asset B. State of Pi RA RB Economy Boom 0.40 30% –5% Bust 0.60 –10% 25%

= 0,5(0.4*30% +0.6*(-10)) + 0,5(0.4*(-5%) + 0,6*25%) = 0,095 or 9,5% 20 RỦI RO DANH MỤ C

2. Rủi ro của danh mục đầu tư

Đo lường bởi độ lệch chuẩn của danh mục đầu tư m m σ

√ ∑ ∑ WjWk σj,k = p J=1 k=1

m : Tổng số chứng khoán có trong danh mục đầu tư

Wj, Wk: Tỷ trọng của chứng khoán J và k trong danh mục đầu tư

σj,k: Đồng phương sai giữa lợi nhuận của chứng khoán j và k trong

danh mục (Correlation coeficient) 21 10

Tài liệu liên quan:

-

Ans Practice for final 22.1A - Bussiness | Đại học Hoa Sen

298 149 -

Đánh giá sinh trưởng và hiệu quả kinh tế của mô hình trồng cây sam nam núi - Bussiness | Đại học Hoa Sen

448 224 -

Chương IV: trắc nghiệm định giá trái phiếu - Bussiness | Đại học Hoa Sen

507 254 -

Bài tập trắc nghiệm môn Bussiness | Đại học Hoa Sen

232 116 -

Exercise - Balance of payment - Bussiness | Đại học Hoa Sen

347 174