Chương 4: Mô hình đánh giá định dạng tài sản vốn | Đại học Hoa Sen

Chương 4: Mô hình đánh giá định dạng tài sản vốn | Đại học Hoa Sen được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem

Môn: Bussiness (BUS123) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

HOA SEN UNIVERSITY

ECONOMICS & COMMERCE DEPARTMENT 1

BÀI 4: MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN Nội dung

Giới thiệu mô hình CAPM và giả định

Quan hệ lợi nhuận cá biệt và lợi nhuận thị trường

Quan hệ rủi ro và lợi nhuận

Ưu nhựơc điểm của mô hình CAPM

Mô hình hai yếu tố và mô hình đa yếu tố

Lý thuyết thị tường vốn và mô hình CAPM 2 1

Mô hình CAPM và giả định

I.Mô hình CAPM (Capital Asset Pricing Model)

Do William Sharpe phát triển từ năm 1960

Diễn tả mối quan hệ giữa rủi ro và lợi nhuận

Lợi nhuận kỳ vọng = lợi nhuận phi rủi ro + khoản bù

đắp rủi ro (risk premium) dựa trên cơ sở rủi ro tòan

hệ thống của chứng khóan đó.

Không đề cập đến rủi ro phi hệ thống do nhà đầu tư

đa dạng hóa danh mục đầu tư lọai bỏ

Lợi nhuận phi rủi ro = lợi nhuận trái phiếu kho bạc. 3

Giải Nobel 10/1990 về lý thuyết CAPM 4 2

Mô hình CAPM và giả định Giả định:

Thị trường vốn là thị trường hiệu quả ở chỗ nhà đầu

tư được cung cấp thông tin đầy đủ, chi phí giao dịch

không đáng kể, không có những hạn chế đầu tư, và

không có một nhà đầu tư nào đủ lớn để ảnh hưởng đến

giá cả của một loại chứng khoán nào đó.

Nhà đầu tư kỳ vọng nắm giữ chứng khóan một năm

và có hai cơ hội đầu tư: Đầu tư vào chứng khoán phi rủi

ro và đầu tư vào danh mục thị trường.

Rủi ro chứng khóan = rủi ro hệ thống + rủi ro phi hệ

thống=>không xem xét rủi ro phi hệ thống vì nhà

đầu tư có thể lọai bỏ bằng việc xd DMĐT

Nhà đầu tư là người ngại rủi ro 5

Nội dung chính của Mô hình CAPM

Quan hệ giữa lợi nhuận cổ phiếu cá

biệt với lợi nhuận thị trường => đường

đặc thù chứng khóan (characteristic line)

Quan hệ giữa lơi nhuận và rủi ro =>

đường thị trường chứng khoán

(security market line – SML) 6 3

Quan hệ lợi nhuận cá biệt và lợi

nhuận thị trường (1)

Quan hệ này được diễn tả bởi đường đặc thù chứng

khóan (Securities market Line) Cổ phiếu Remico

Danh muc đầu tư thị trường TSE 300 (Toronto stock Exchange 300 index_Canada) Tình huống Nền kinh tế

Lợi nhuận TT Lợi nhuận của Remico I Tăng trưởng 15% 25% II Tăng trưởng 15% 15% III Suy thoái -5% -5% IV Suy thoái -5% -15% 7

Quan hệ lợi nhuận cá biệt và

lợi nhuận thị trường (2)

Giả sử xác suất xảy ra tình trạng nền kinh tế tăng

trưởng và suy thoái là như nhau=> 50% Tình trạng nền KT LN TT LN của Remico Tăng trưởng 15% 25 x 0,5 + 15 x 0,5 = 20% Suy thoái -5 % -5 x 0,5 + (-15 x 0,5) = -10 % Cách tính beta: 1>

ϐ = [20 – (-10)] / [15-( -5)] = 1,5 8 4

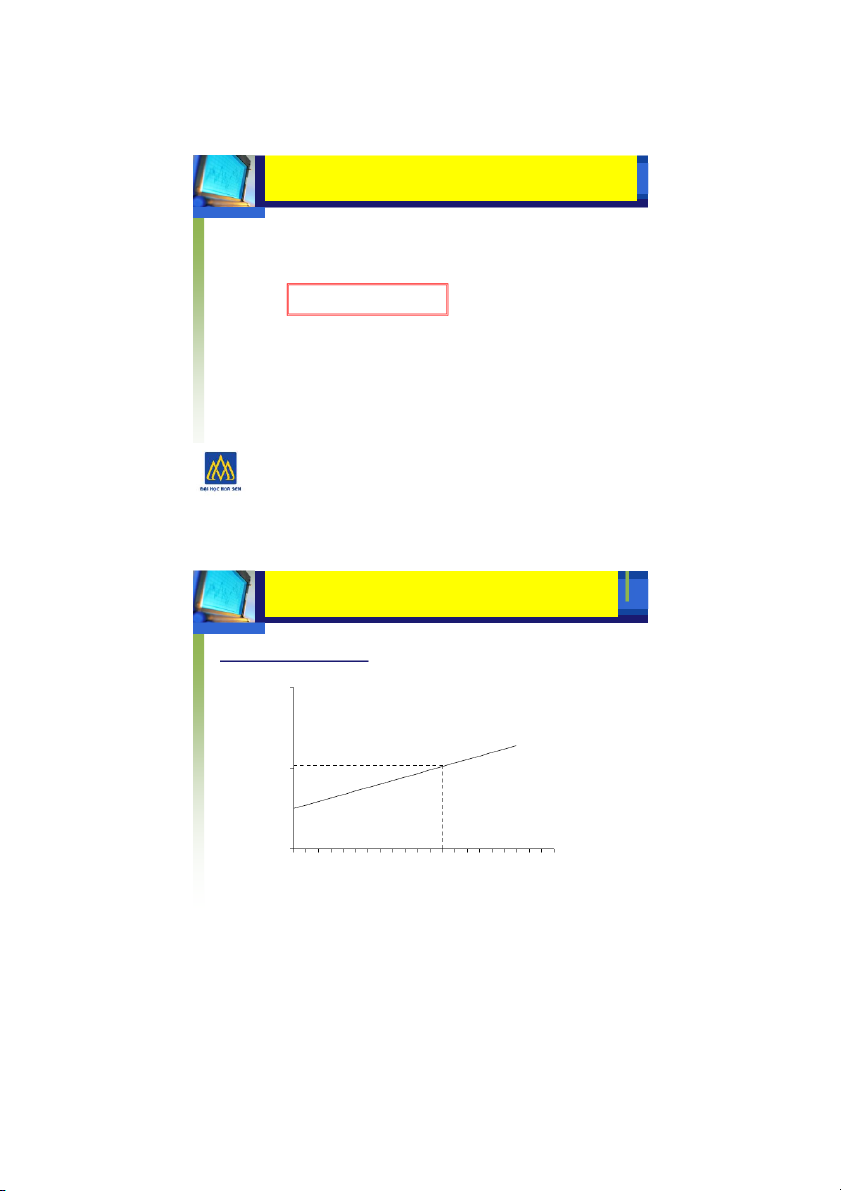

Quan hệ lợi nhuận cá biệt và

lợi nhuận thị trường (3) LN cổ phiếu 25 Đường đặc 20 thù CK 5 -5 5 15 LN thị trường

-10 Hệ số góc ϐ = (20 – 5)/(15 -5 ) = 1,5 -15 9

Quan hệ lợi nhuận cá biệt và lợi nhuận thị trường

• Hệ số Beta được định nghĩa là hệ số đo lường mức độ biến

động lợi nhuận của cổ phiếu cá biệt so với mức độ biến động

của lợi nhuận của danh mục cổ phiếu thị trường • Cách tính beta 1>

ϐ = [20 – (-10)] / [15-( -5)] = 1,5 2>

Hệ số gốc của đường đặc thù chứng khóan

• What does beta tell us?

- A beta = 1 implies the asset has the same

systematic risk as the overall market.

- A beta < 1 implies the asset has less systematic risk than the overall market.

- A beta > 1 implies the asset has more systematic

risk than the overall market. 10 5

Quan hệ lợi nhuận cá biệt và lợi nhuận thị trường

Example - TC Seafood has the following %

returns on its stock, relative to the listed

changes in the % return on the market

portfolio. The beta of Turbo Charged Seafood

can be derived from this information. 11

Quan hệ lợi nhuận cá biệt và lợi nhuận thị trường Example - continued

Month Market Return % Turbo Return % 1 + 1 + 0.8 2 + 1 + 1.8 3 + 1 - 0.2 4 - 1 - 1.8 5 - 1 + 0.2 6 - 1 - 0.8 12 6

Quan hệ lợi nhuận cá biệt và lợi nhuận thị trường Example - continued

When the market was down 1%, Turbo average % change was -0.8%

When the market was up 1%, Turbo average % change was +0.8%

The average change of 1.6 % (-0.8 to 0.8) divided

by the 2% (-1.0 to 1.0) change in the market produces a beta of 0.8. B = 1.6 2 = 0.8 13

Quan hệ rủi ro và mức sinh lời kỳ vọng

CAPM - Theory of the relationship between risk and return

which states that the expected risk premium on any

security equals its beta times the market risk premium. Market risk premium = rm - rf

Risk premium on any asset = r - rf

Expected Return = rf + B(rm - rf ) 14 7 Quan hệ rủi ro và mức sinh lời kỳ vọng

Mối quan hệ lợi nhuận và rủi ro được diễn tả bằng công thức Rj = Rf + ϐ(Rm – Rf) (1)

Rj: Lợi nhuận kỳ vọng của chứng khóan j

Rf: Lợi nhuận phi rủi ro

Rm: Lợi nhuận thị trường 15 Quan hệ rủi ro và mức sinh lời kỳ vọng

Security Market Line - The graphic representation of the CAPM. Security Market Line ) . (% Rm rn u et R ted Rf ec xp E Beta 1.0 16 8 Quan hệ rủi ro và mức sinh lời kỳ vọng

Security Market Line - The graphic representation of the CAPM. Beta = 0 => Rj = Rf Beta = 1 => Rj = Rm

Quan hệ giữa lợi nhuận cp và hệ số rủi ro beta của nó là

quan hệ tuyến tính được diễn tả bởi đường SML có hệ số góc là Rm-Rf 1.0 17

Sự dịch chuyển của đường SML

Đường thị trường chứng khóan SML có

thể dịch chuyển do tác động của:

Gia tăng tỷ lệ lạm phát => khi lạm phát tăng

làm cho lãi suất phi rủi ro (= ls thực + tỷ lệ lạm

phát) tăng=> đường SML dịch chuyển lên

Gia tăng mức độ ngại rủi ro => mức độ ngại

rủi ro được bù đắp bằng phần gia tăng lợi nhuận: (Rm-Rf)ß tăng lên 18 9 Quan hệ rủi ro và mức sinh lời kỳ vọng

Diversification decreases variability from

unique risk, but not from market risk.

The beta of your portfolio will be an average

of the betas of the securities in the portfolio.

If you owned all of the S&P Composite Index

stocks, you would have an average beta of 1.0 19 Stock Betas Stock Beta Amazon 2.49 DellCompu e t r 1.64 Ford 1.34 GE .97 B McDonald's .90 Boeing .76 Wal - Mart .51 Pfizer .46 ExxonMobil .41 H.J H . einz .30 20 10

Tài liệu liên quan:

-

Ans Practice for final 22.1A - Bussiness | Đại học Hoa Sen

297 149 -

Đánh giá sinh trưởng và hiệu quả kinh tế của mô hình trồng cây sam nam núi - Bussiness | Đại học Hoa Sen

447 224 -

Chương IV: trắc nghiệm định giá trái phiếu - Bussiness | Đại học Hoa Sen

506 253 -

Bài tập trắc nghiệm môn Bussiness | Đại học Hoa Sen

231 116 -

Exercise - Balance of payment - Bussiness | Đại học Hoa Sen

346 173