CHƯƠNG 4 - NGUYÊN LÝ KẾ TOÁN: TÀI KHOẢN VÀ GHI SỔ KÉP

CHƯƠNG 4 - NGUYÊN LÝ KẾ TOÁN: TÀI KHOẢN VÀ GHI SỔ KÉP

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 4: TÀI KHOẢN KẾ TOÁN VÀ GHI SỔ KÉP BÀI 4.1

Tại đơn vị kế toán A (hoạt động thương mại) trong tháng 02/N có tình hình như sau: (ĐVT: triệu đồng)

- Trị giá hàng hóa tồn kho đầu tháng: 1.240.

- Trong tháng 2 có phát sinh một số nghiệp vụ kinh tế sau:

1. Mua và nhập kho hàng hóa, tổng giá thanh toán; 154 đã thanh toán qua ngân hàng (NHg đã báo Nợ).

2. Xuất kho hàng hóa bán trực tiếp cho khách hàng, tổng giá xuất kho: 142

3. Mua và nhập kho hàng hóa (chưa trả tiền cho người bán), tổng giá thanh toán 44

4. Xuất kho hàng hóa gửi đi bán cho khách hàng, tổng giá xuất kho: 260

5. Tiếp nhận và nhập kho hàng hóa do bên liên doanh góp, trị giá 180 (theo đánh giá của hội đồng liên doanh).

6. Xuất kho hàng hóa bán trực tiếp cho khách hàng, tổng giá xuất kho: 356 Yêu cầu:

1. Ghi nhận các thông tin có liên quan đến tình hình hiện có, biến động của hàng hóa vào tài khoản thích hợp.

2. Giải thích ý nghĩa của các chỉ tiêu trên tài khoản đã thực hiện ở yêu cầu 1.

3. Lập định khoản các nghiệp vụ kinh tế phát sinh Tài liệu bổ sung:

- Kế toán hàng tồn kho theo KKTX. - Các tài khoản có số dư hợp lý.

- Đơn vị tính thuế GTGT theo phương pháp trực tiếp. - Kỳ kế toán: tháng. Bài làm

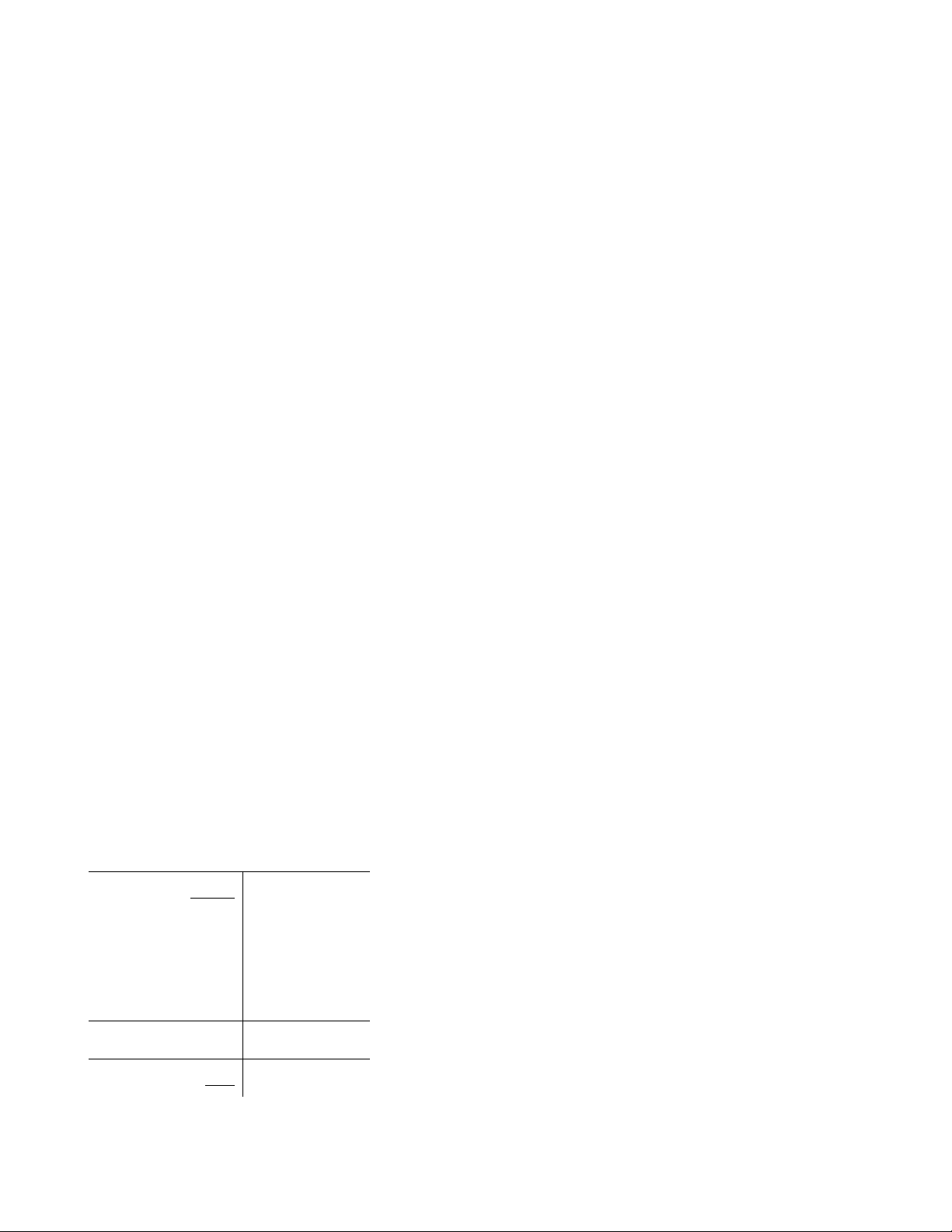

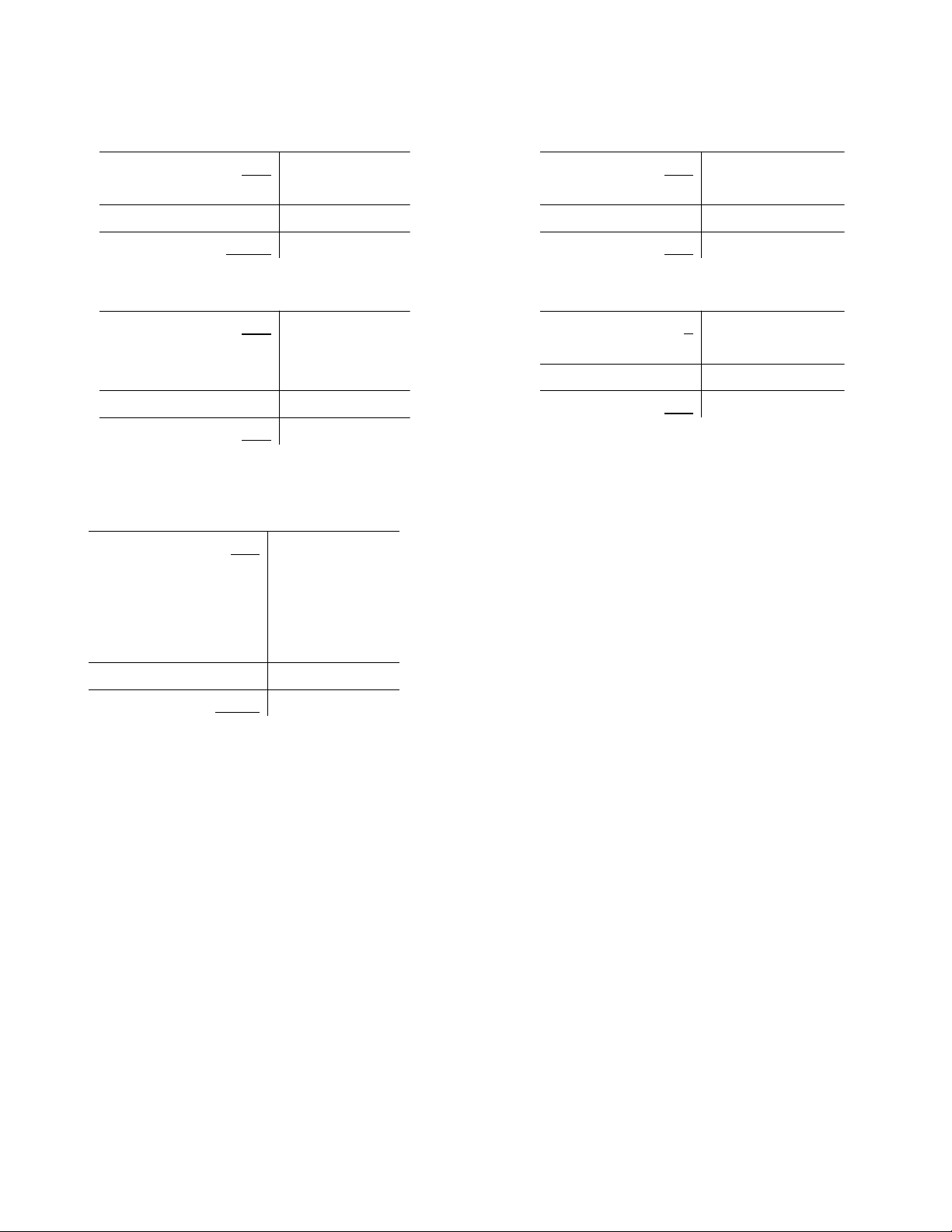

1. Ghi nhận các thông tin có liên quan đến tình hình hiện có, biến động của hàng hóa vào tài khoản thích hợp. Nợ TK 156 Có 1.240 (1) 154 (2) 142 (3) 44 (4) 260 (5) 180 (6) 356 378 758 860 1

2. Giải thích ý nghĩa của các chỉ tiêu trên tài khoản đã thực hiện ở yêu cầu 1.

Nghiệp vụ 1: Mua và nhập kho hàng hóa tổng giá thanh toán 154 làm hàng hóa phát sinh tăng nên ghi bên nợ 154.

Nghiệp vụ 2: Xuất kho hàng hóa bán trực tiếp cho khách hàng, tổng giá xuất kho 142 làm hàng

hóa phát sinh giảm nên ghi bên có 142.

Nghiệp vụ 3: Mua và nhập kho hàng hóa tổng giá thanh toán 44 làm hàng hóa phát sinh tăng nên ghi bên nợ 44.

Nghiệp vụ 4: Xuất kho hàng hóa gửi đi bán cho khách hàng, tổng giá xuất kho 260 làm hàng hóa

phát sinh giảm nên ghi bên có 260.

Nghiệp vụ 5: Tiếp nhận và nhập kho hàng hóa do bên liên doanh góp, trị giá 180 làm hàng hóa

phát sinh tăng nên ghi bên nợ 180.

Nghiệp vụ 6: Xuất kho hàng hóa bán trực tiếp cho khách hàng, tổng giá xuất kho: 356 làm hàng

hóa phát sinh giảm nên ghi bên có 356.

3. Lập định khoản các nghiệp vụ kinh tế phát sinh Nghiệp vụ 1: Nợ TK 156: 154 Nghiệp vụ 4: Nợ TK131: 260 Có TK 211: 154 Có TK 156: 260 Nghiệp vụ 2: Nợ TK 131: 142 Nghiệp vụ 5: Nợ TK 156: 180 Có TK 156: 142 Có TK 411: 180 Nghiệp vụ 3: Nợ TK 156: 44 Nghiệp vụ 6: Nợ TK 131: 356 Có TK 331: 44 Có TK 156: 356

BÀI 4.2 Tại đơn vị kế toán X tháng 05/N có tình hình như sau: (ĐVT: triệu đồng)

- Số tiền còn phải trả cho người bán tại ngày 1/05/N: 950.

- Trong tháng 5 có các nghiệp vụ kinh tế phát sinh như sau:

1. Chuyển khoản để thanh toán cho người bán: 580 (NHg đã báo Nợ).

2. Mua và nhập kho NLVL, tổng giá ghi trên hóa đơn (đã có thuế GTGT): 275, chưa thanh toán tiền cho người bán.

3. Chi tiền gửi ngân hàng trả nợ cho người bán: 220.

4. Trả nợ cho người bán NLVL bằng tiền vay thời hạn 3 tháng: 260.

5. Mua và nhập kho NLVL, chưa trả tiền cho người bán, tổng giá trị theo hóa đơn:

363 (đã bao gồm thuế GTGT). Yêu cầu:

1. Ghi nhận các thông tin có liên quan đến tình hình hiện có, biến động của nợ phải trả người

bán vào tài khoản thích hợp

2. Giải thích ý nghĩa của các chỉ tiêu trên tài khoản. 2

3. Lập định khoản các nghiệp vụ kinh tế phát sinh. Tài liệu bổ sung:

- Kế toán hàng tồn kho theo phương pháp KKTX.

- Các tài khoản có số dư hợp lý.

- Đơn vị tính thuế GTGT theo phương pháp trực tiếp. - Kỳ kế toán: tháng. Bài làm

1. Ghi nhận các thông tin có liên quan đến tình hình hiện có, biến động của nợ phải trả

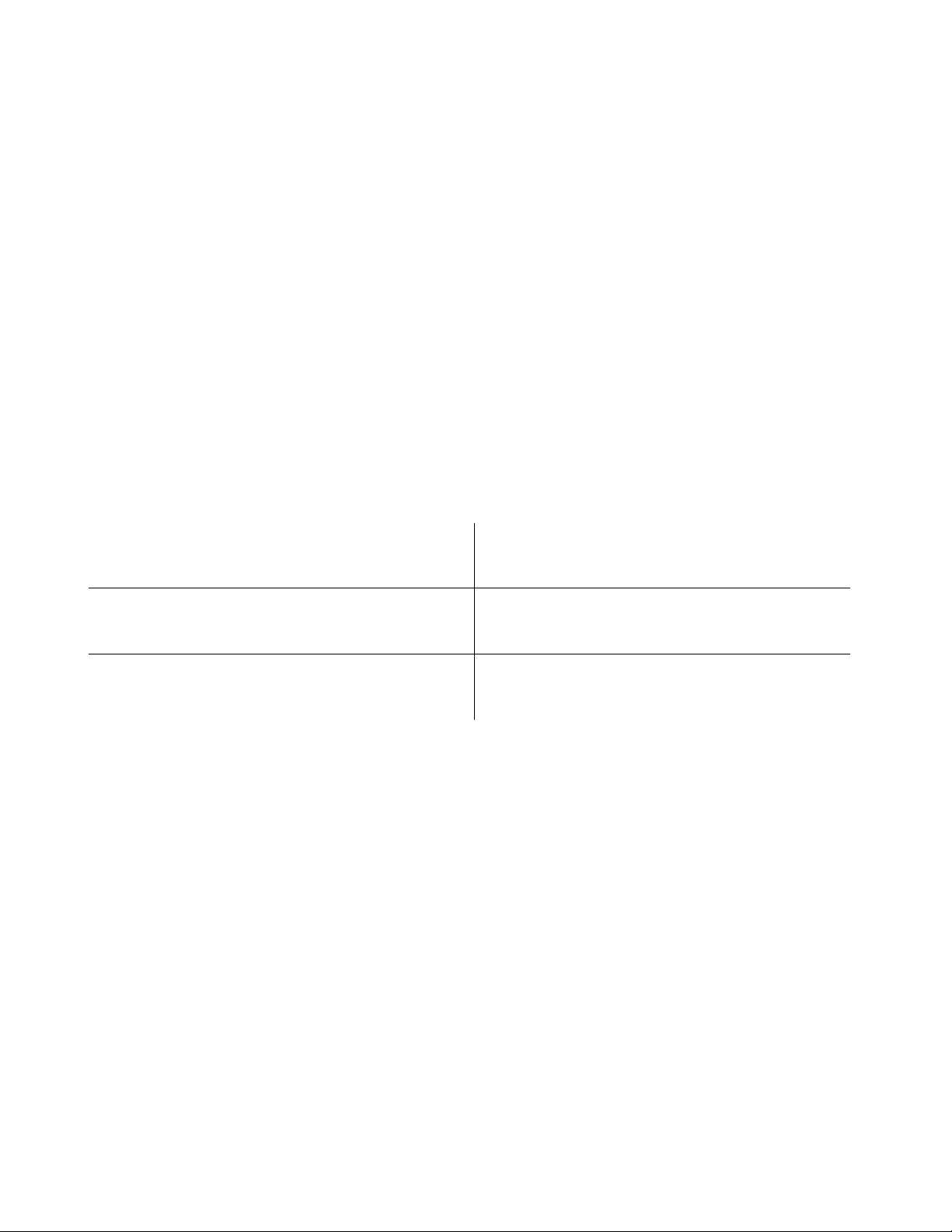

người bán vào tài khoản thích hợp Nợ TK 331 Có 950 (1) 580 (2) 275 (3) 220 (5) 363 (4) 260 1.060 638 528

2. Giải thích ý nghĩa của các chỉ tiêu trên tài khoản.

Nghiệp vụ 1: Chuyển khoản để thanh toán cho người bán 580 làm nợ phải trả người bán phát

sinh giảm nên ghi bên nợ 580.

Nghiệp vụ 2: Mua và nhập kho NLVL, tổng giá ghi trên hóa đơn (đã có thuế GTGT) 275, chưa

thanh toán tiền cho người bán làm nợ phải trả người bán phát sinh tăng nên ghi bên có 275.

Nghiệp vụ 3: Chi tiền gửi ngân hàng trả nợ cho người bán 220 làm nợ phải trả người bán phát

sinh giảm nên ghi bên nợ 220.

Nghiệp vụ 4: Trả nợ cho người bán NLVL bằng tiền vay thời hạn 3 tháng 260 làm nợ phải trả

người bán phát sinh giảm nên ghi bên nợ 260.

Nghiệp vụ 5: Mua và nhập kho NLVL, chưa trả tiền cho người bán, tổng giá trị theo hóa đơn:

363 (đã bao gồm thuế GTGT) làm nợ phải trả người bán phát sinh tăng nên ghi bên có 363.

3. Lập định khoản các nghiệp vụ kinh tế phát sinh Nghiệp vụ 1: Nợ TK 331: 580 Nghiệp vụ 4: Nợ TK 331: 260 Có TK 112: 580 Có TK 341: 260 Nghiệp vụ 2: Nợ TK 152: 275 Nghiệp vụ 5: Nợ TK 152: 363 Có TK 331: 275 Có TK 331: 363 Nghiệp vụ 3: Nợ TK 331: 220 Có TK 112: 220 3 BÀI 4.3

Tại một đơn vị kế toán H trong tháng 03/N có tình hình như sau: (ĐVT: 1.000đ) - Số dư đầu kỳ

của TK “nguyên liệu, vật liệu”: 70.000, chi tiết:

+ Vật liệu chính A: số lượng 4.000kg, đơn giá 10/kg.

+ Vật liệu chính B: số lượng 2.000kg, đơn giá 15/kg.

- Trong tháng 3 có các nghiệp vụ kinh tế phát sinh sau:

1. Đơn vị mua và đã nhập kho một số vật liệu chính A: 12.000kg, đơn giá: 10/kg, chưa trả tiền cho người bán M.

2. Đơn vị xuất vật liệu chính B cho sản xuất sản phẩm X là 600kg và cho sản xuất sản phẩm Y là 400kg.

3. Đơn vị mua và nhập kho vật liệu chính B: 1.200kg, đơn giá: 15/kg đã trả ngay cho người bán bằng tiền mặt.

4. Đơn vị xuất vật liệu A để sản xuất sản phẩm X là 2.500kg, và sản phẩm Z 4.000kg.

5. Xuất kho 1.800 kg vật liệu chính B và 5000kg vật liệu chính A đem góp vốn liên doanh (giá

trị vốn góp bằng với giá ghi sổ kế toán).

Yêu cầu: Phản ánh tình hình trên vào các sổ kế toán chi tiết và các tài khoản tổng hợp có liên quan. Tài liệu bổ sung:

- Kế toán hàng tồn kho theo phương pháp KKTX.

- Đơn vị tính thuế theo phương pháp trực tiếp.

- Giá ghi trên hoá đơn cho trong bài đã có thuế GTGT.

- Các tài khoản có số dư hợp lý. - Kỳ kế toán: tháng. BÀI LÀM 4

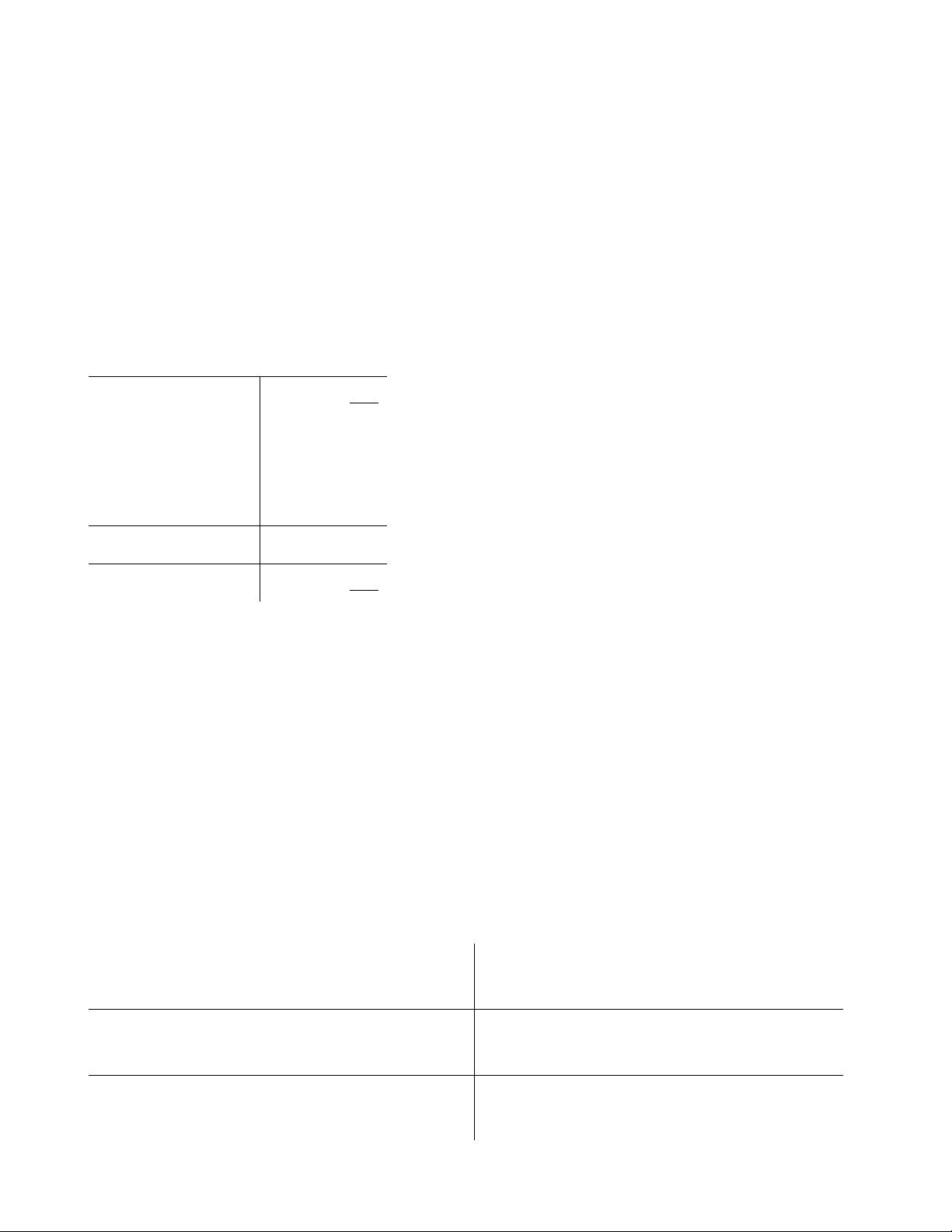

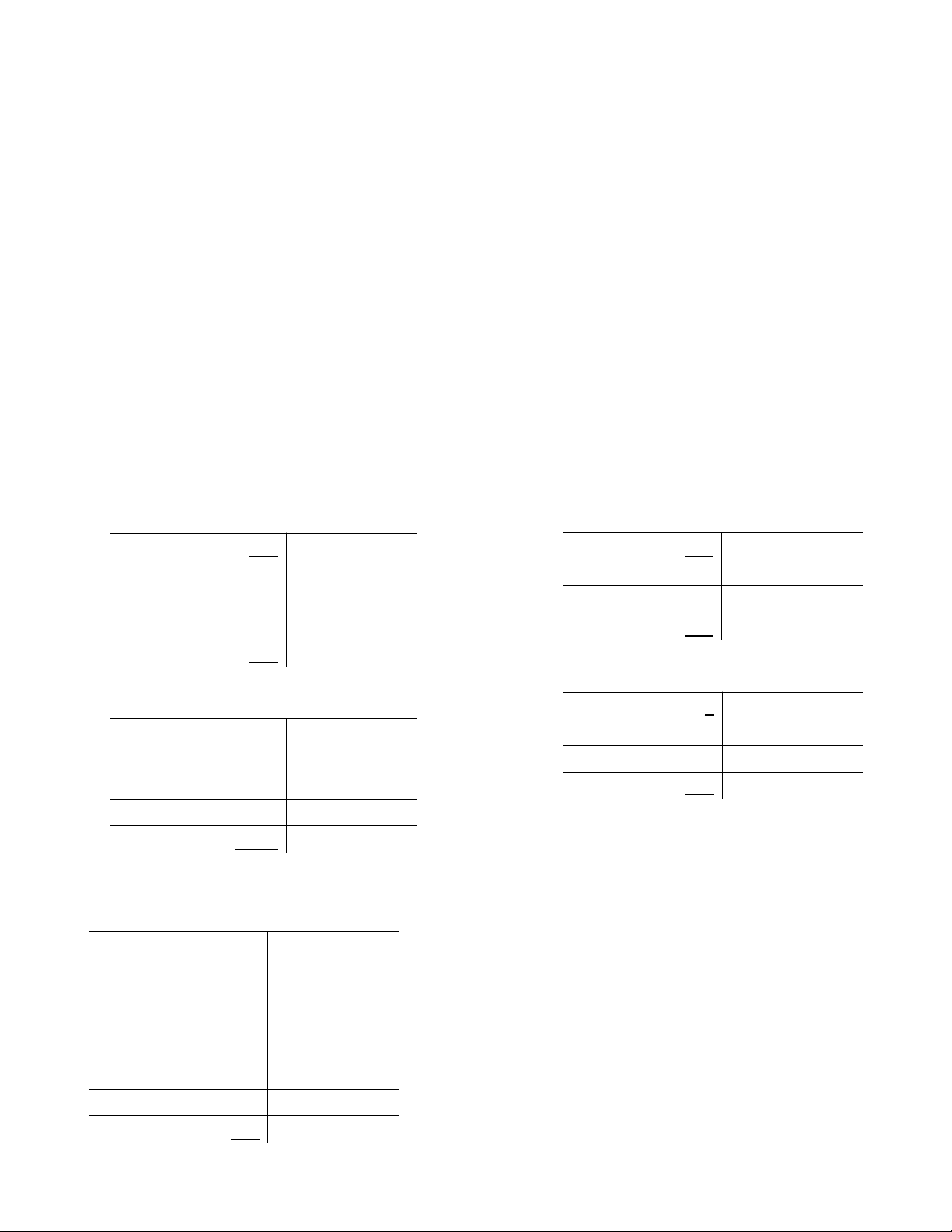

Các sổ kế toán chi tiết Nợ TK 152 (A) Có Nợ TK 152 (B) Có 40.000 30.000 (1) 120.000 (4) 65.000 (3) 18.000 (2) 15.000 (5) 50.000 (5) 27.000 120.000 115.000 18.000 42.000 45.000 6.000 Nợ TK 621 (X) Có Nợ TK 621 (Y) Có (2) 9.000 34.000 (2) 6.000 6.000 (4) 25.000 Kết chuyển 911 Kết chuyển 911 34.000 34.000 6.000 6.000 Nợ TK 621 (Z) Có Nợ TK 111 Có (4) 40.000 40.000 0 Kết chuyển 911 (3) 18.000 40.000 40.000 0 18.000 (18.000) Nợ TK 331 Có Nợ TK 228 Có 0 0 (1) 120.000 (5) 77.000 0 120.000 77.000 0 120.000 77.000

Các tài khoản tổng hợp Nợ TK 152 Có Nợ TK 621 Có 70.000 (2) 9.000 80.000 (1) 120.000 (2) 15.000 (2) 6.000 (3) 18.000 (4) 65.000 (4) 25.000 Kết chuyển 911 (5) 27.000 (4) 40.000 (5) 50.000 80.000 80.000 138.000 157.000 51.000 5 BÀI 4.4

Tại đơn vị kế toán K trong tháng 07/N có tình hình như sau: (ĐVT: triệu đồng)

- Số tiền phải thu của khách hàng đầu ngày 1/7 là 580, trong đó: + Khách hàng A 130 + Khách hàng B 160 + Khách hàng C 290

- Trong tháng 7 có các nghiệp vụ kinh tế phát sinh sau:

1. Đơn vị xuất bán một số thành phẩm cho: -

Khách hàng A: Giá HĐ 187, thu ngay bằng tiền mặt 30% số còn lại đã được khách hàng

chấp nhận thanh toán. Thời hạn thanh toán 30 ngày. -

Khách hàng B: Giá HĐ 462, khách hàng đã chấp nhận thanh toán. Thời hạn thanh toán 60 ngày. -

Khách hàng D: Giá HĐ 132, khách hàng đã chấp nhận thanh toán. Thời hạn thanh toán 90 ngày.

2. Khách hàng C trả nợ 190, đơn vị chuyển trả luôn nợ vay ngắn hạn ngân hàng.

3. Khách hàng C trả trước tiền mua hàng hóa cho đơn vị bằng tiền mặt: 220, thời gian giao hàng

là 10 ngày sau khi bên bán nhận tiền trả trước từ khách hàng.

4. Khách hàng trả nợ cho đơn vị bằng chuyển khoản (NHg đã báo Có), trong đó: - Khách hàng A: 130 - Khách hàng B: 160

5. Đơn vị đã giao hàng hóa cho khách hàng C, giá bán theo hóa đơn: 220 (liên quan đến số tiền

đã trả trước ở nghiệp vụ 3). Yêu cầu:

1) Mở, ghi và khóa sổ chi tiết cho từng khách hàng.

2) Sử dụng TK thích hợp để xác định tổng số tiền phải thu của khách hàng vào cuối tháng 7. Tài liệu bổ sung:

- Hàng bán ra không thuộc diện chịu thuế GTGT. - Kỳ kế toán: tháng. BÀI LÀM 6

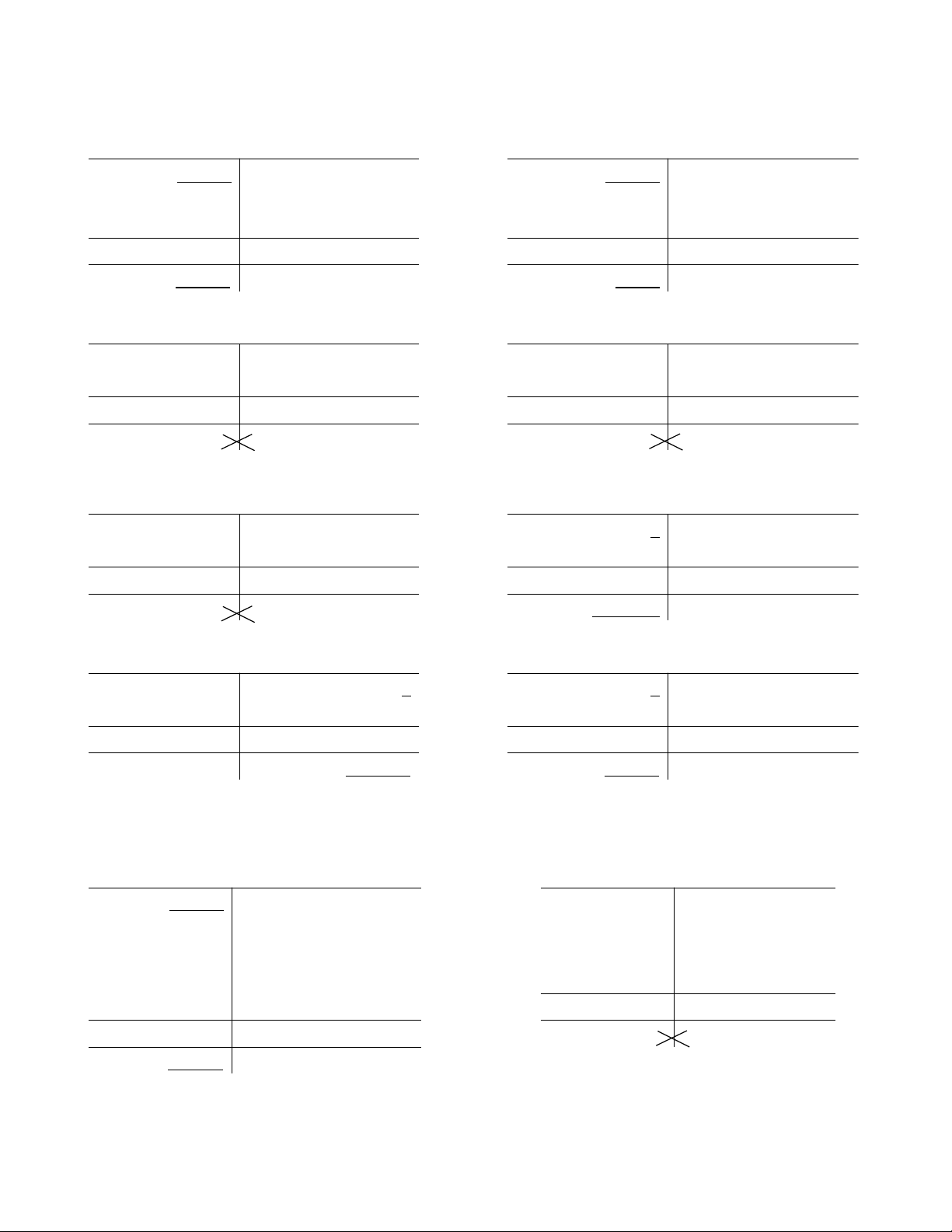

1. Mở, ghi và khóa sổ chi tiết cho từng khách hàng. Nợ TK 131 (A) Có Nợ TK 131 (B) Có 130 160 (1) 130,9 (4) 130 (1) 462 (4) 160 130,9 130 462 160 130,9 462 Nợ TK 131 (C) Có Nợ TK 131 (D) Có 290 0 (2) 190 (1) 132 (5) 220 (3) 220 132 0 220 410 132 100

2. Sử dụng TK thích hợp để xác định tổng số tiền phải thu của khách hàng vào cuối tháng 7. Nợ TK 131 Có 580 (1) 130,9 (2) 190 (1) 462 (3) 220 (1) 132 (4) 130 (5) 220 (4) 160 945 700 824,9 BÀI 4.5

Tại đơn vị kế toán X trong tháng 07/N có tình hình như sau: (ĐVT: triệu đồng)

- Số tiền phải thu của khách hàng vào ngày 1/7 là 980, trong đó: + Khách hàng A 230 + Khách hàng B 460 + Khách hàng C 290

- Trong tháng 7 có các nghiệp vụ kinh tế phát sinh sau:

1. Xuất bán thành phẩm, giá bán theo HĐ cho các khách hàng như sau:

- Khách hàng A: 395, thu ngay bằng chuyển khoản.

- Khách hàng B: 525, thời hạn thanh toán 60 ngày.

- Khách hàng D: 160, thời hạn thanh toán 90 ngày.

2. Khách hàng C trả nợ 290, đơn vị chuyển trả ngay khoản vay ngắn hạn ngân hàng. 7

3. Ngân hàng thông báo khách hàng thanh toán tiền mua hàng còn nợ: 330, trong đó: - Khách hàng A: 130 - Khách hàng B: 200 4.

Khách hàng C trả trước tiền mua hàng hóa cho đơn vị bằng tiền mặt: 250. Thời hạn giao

hàng 30 ngày sau khi nhận tiền. 5.

Xuất bán thành phẩm, giá bán theo HĐ cho khách hàng A: 165, thời hạn thanh toán 30

ngày. Khách hàng A đã chấp nhận thanh toán. Yêu cầu:

1) Lập sổ chi tiết cho từng khách hàng.

2) Lập TK xác định tổng số tiền phải thu của khách hàng.

Tài liệu bổ sung: Thành phẩm bán ra không thuộc diện chịu thuế GTGT. Kỳ kế toán: tháng. BÀI LÀM

1. Lập sổ chi tiết cho từng khách hàng. Nợ TK 131 (A) Có Nợ TK 131 (B) Có 230 460 (1) 395 (1) 395 (1) 525 (3) 200 (5) 165 (3) 130 525 200 560 525 785 265 Nợ TK 131 (D) Có Nợ TK 131 (C) Có 0 290 (1) 160 (2) 290 160 0 (4) 250 160 0 540 (250)

2. Lập TK xác định tổng số tiền phải thu của khách hàng. Nợ TK 131 Có 980 (1) 395 (1) 395 (1) 525 (2) 290 (1) 160 (3) 130 (5) 165 (3) 200 (4) 250 1.245 1.265 960 8 BÀI 4.6

Tại đơn vị kế toán AA tính thuế GTGT theo phương pháp trực tiếp, trong tháng 01/N có một số

nghiệp vụ kinh tế phát sinh:

1. Thu nợ của khách hàng “K1”, số tiền: 250 nhập quỹ tiền mặt.

2. Xuất tiền mặt, số tiền 250, nộp vào tài khoản TGNH, đã nhận được giấy báo có của ngân hàng

3. Xuất tiền mặt tạm ứng cho ông Sơn đi công tác, số tiền:10

4. Mua và nhập kho hàng hóa H1, giá thanh toán theo hóa đơn: 220, đã trả bằng tiền mặt

5. Rút TGNH 400 về nhập quỹ tiền mặt để chuẩn bị trả lương cho NLĐ.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Tài liệu bổ sung: - Kế toán hàng tồn kho thực hiện theo phương pháp KKTX.

- Các tài khoản có số dư hợp lý.

- Kỳ kế toán: tháng. BÀI LÀM Nghiệp vụ 1: Nợ TK 111: 250 Nghiệp vụ 4: Nợ TK 156: 220 Có TK 131: 250 Có TK 111: 220 Nghiệp vụ 2: Nợ TK 112: 250 Nghiệp vụ 5: Nợ TK 111: 400 Có TK 111: 250 Có TK 112: 400 Nghiệp vụ 3: Nợ TK 141: 10 Có TK 111: 10 BÀI 4.7

Tháng 02/N+1 đơn vị kế toán AA, tính thuế GTGT theo phương pháp trực tiếp, kỳ kế toán là

tháng, có các nghiệp vụ kinh tế phát sinh như sau: (ĐVT: triệu đồng)

1. Xuất quỹ tiền mặt trả tiền lương cho NLĐ, số tiền: 100.

2. Chuyển khoản trả nợ cho người bán “B1”, số tiền: 90 (NHg đã báo nợ)

3. Xuất quỹ tiền mặt nộp thuế GTGT, số tiền: 20

4. Trích TGNH trả nợ gốc khoản vay thời hạn 6 tháng, số tiền:150

5. Chi tiền mặt để trợ cấp khó khăn cho NLĐ, trích từ quỹ phúc lợi: 12

Yêu cầu: Lập định khoản các nghiệp vụ kinh tế phát sinh

- Tài liệu bổ sung: Các tài khoản có số dư hợp lý. Kỳ kế toán: tháng. BÀI LÀM Nghiệp vụ 1: Nợ TK 334: 100 Nghiệp vụ 4: Nợ TK 341: 150 Có TK 111: 100 Có TK 112: 150 Nghiệp vụ 2: Nợ TK 331: 90 Nghiệp vụ 5: Nợ TK 353: 12 Có TK 112: 90 Có TK 111: 12 Nghiệp vụ 3: Nợ TK 333: 20 Có TK 111: 20 9

BÀI 4.8 Tại đơn vị kế toán thương mại MM trong tháng 09/N có tình hình như sau: (ĐVT: triệu đồng)

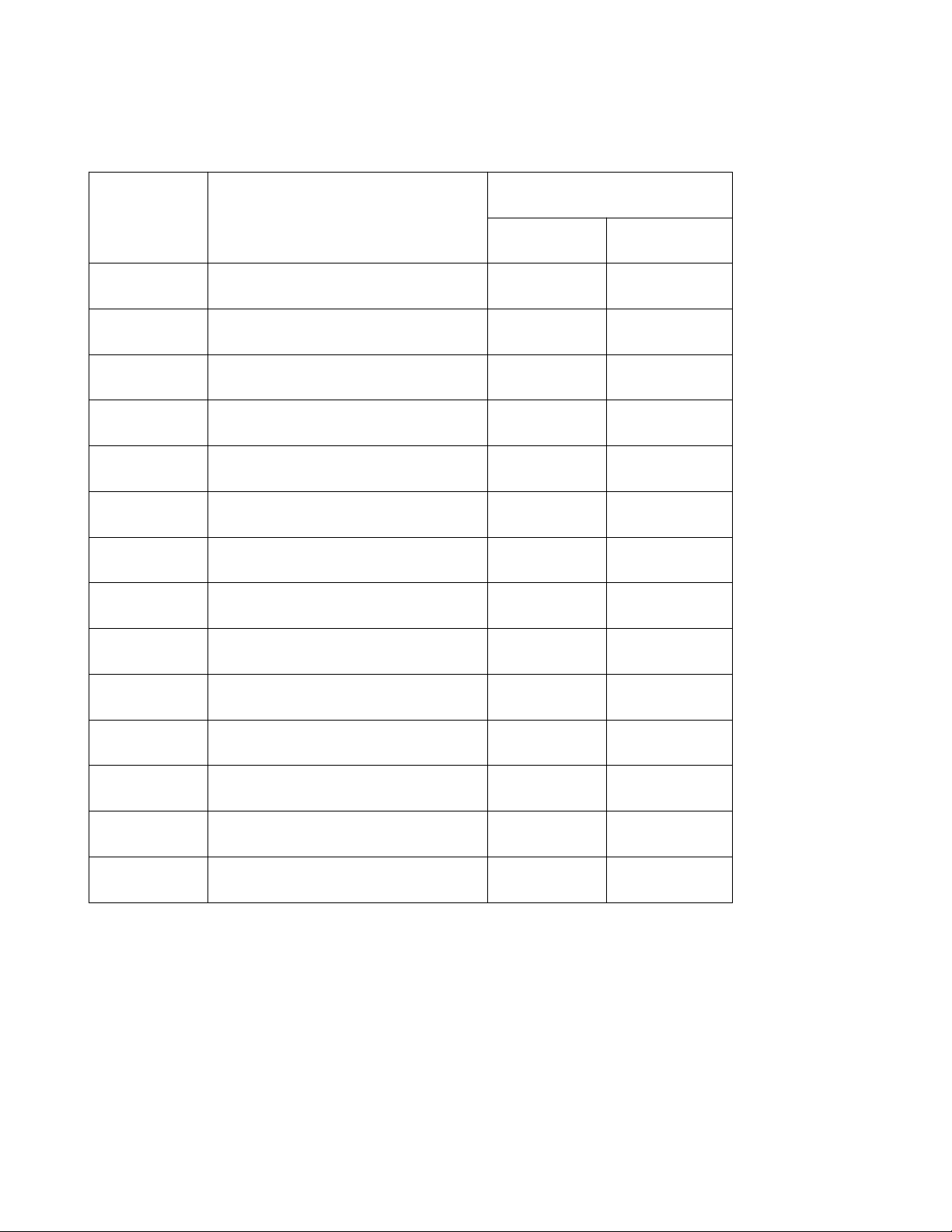

A. Số dư đầu tháng 9/N của các tài khoản: Số dư Số hiệu TK Tên tài khoản Bên Nợ Bên Có 111 Tiền mặt 500 112 Tiền gửi ngân hàng 2.500 131 Phải thu của khách hàng 1.900 156 Hàng hóa 2.000 211 TSCĐ hữu hình 5.400 214 Hao mòn TSCĐ 1.200 311 Vay ngắn hạn 970 331 Phải trả cho người bán 1.100 333 Thuế và CK phải nộp 650 334 Phải trả NLĐ 750 353 Quỹ KT, PL 120 4111 Vốn đầu tư của CSH 5.700 421 LNST chưa phân phối 1.810 CỘNG 12.300 12.300

B. Các nghiệp vụ kinh tế phát sinh trong tháng 9/N:

1. Mua và nhập kho hàng hóa, chưa trả tiền cho người bán X, tổng giá thanh toán 264, trong đó thuế GTGT: 24.

2. Rút TGNH về nhập quỹ tiền mặt để chuẩn bị trả lương cho NLĐ 360 (NHg đã báo Nợ).

3. Xuất quỹ tiền mặt để trả lương cho NLĐ 360.

4. Ngân hàng Á Châu chấp thuận cho vay 490 với thời hạn 6 tháng. NHg thông báo đã chuyển

khoản toàn bộ số tiền đã vay để thanh toán cho người bán Y theo yêu cầu của đơn vị.

5. Dùng tiền gởi ngân hàng để nộp thuế nhập khẩu: 60 (NHg đã báo Nợ). 10

6. Mua máy móc thiết bị và bàn giao cho phân xuởng sản xuất, tổng giá bán theo HĐ là 1.300,

thuế GTGT 130. Thời hạn thanh toán cho bên bán sau 90 ngày. Thời gian khấu hao của của

số thiết bị nói trên là 10 năm.

7. Mua và nhập kho hàng hóa, tổng giá bán theo hóa đơn 120, thuế GTGT 12. Công ty đã chuyển

khoản thanh toán ngay toàn bộ tiền hàng cho người bán (NHg đã báo Nợ)

8. Trích LNST bổ sung Quỹ đầu tư phát triển 145, Quỹ khen thưởng, phúc lợi 30.

9. Khách hàng K chuyển khoản thanh toán tiền mua hàng còn nợ (NHg đã báo Có): 25. 10.

Chi tiền TGNH mua 900 cổ phiếu R với mục đích thương mại, giá mua mỗi cổ phiếu 1,3

(mệnh giá mỗi cổ phiếu là 1,0). Yêu cầu:

(1) Mở các tài khoản kế toán trên Sổ cái

(2) Lập định khoản và phản ánh các nghiệp vụ kinh tế phát sinh vào tài khoản kế toán có liên quan

(3) Khoá các tài khoản trên sổ cái (tính tổng số phát sinh và số dư các tài khoản kế toán)

(4) Lập bảng cân đối kế toán cuối tháng 9/N (dạng đơn giản) Tài liệu bổ sung:

- Kế toán hàng tồn kho thực hiện theo phương pháp (KKTX).

- Các tài khoản có số dư hợp lý.

- Đơn vị tính thuế GTGT theo phương pháp khấu trừ. Kỳ kế toán: tháng. 11

2. Lập định khoản các nghiệp vụ kinh tế phát sinh vào tài khoản kế toán có liên quan Nghiệp vụ 1: Nợ TK 156: 240 Nghiệp vụ 6: Nợ TK 211: 1300 Nợ TK 133: 24 Nợ TK 133: 130 Có TK 331: 264 Có TK 331: 1430 Nghiệp vụ 2: Nợ TK 111: 360 Nghiệp vụ 7: Nợ TK 156: 120 Có TK 112: 360 Nợ TK 133: 12 Nghiệp vụ 3: Nợ TK 334: 360 Có TK 112: 132 Có TK 111: 360 Nghiệp vụ 8: Nợ TK 421: 175 Nghiệp vụ 4: Nợ TK 331: 490 Có TK 353: 30 Có TK 341: 490 Có TK 414: 145 Nghiệp vụ 9: Nợ TK 112: 25 Có TK 131: 25 Nghiệp vụ 5: Nợ TK 333: 60 Nghiệp vụ 10: Nợ TK 121: 1170 Có TK 112: 60 Có TK 112: 1170

- Phản ánh các nghiệp vụ kinh tế phát sinh vào tài khoản kế toán có liên quan Nợ TK 156 Có Nợ TK 133 Có 2.000 0 (1) 240 (1) 24 (7) 120 (6) 130 360 0 (7) 12 2.360 166 0 166 Nợ TK 112 Có 2.500 Nợ TK 331 Có (4) 490 (2) 360 1.100 (9) 25 (4) 490 (4) 490 (1) 264 (5) 60 (6) 1.430 (7) 132 490 1.694 (10) 1.170 2.304 515 2.212 803 12 Nợ TK 111 Có Nợ TK 311 Có 500 970 (2) 360 (3) 360 (4) 490 360 360 0 490 500 1.460 Nợ TK 334 Có Nợ TK 333 Có 750 650 (3) 360 (5) 60 360 0 60 0 390 590 Nợ TK 211 Có Nợ TK 421 Có 5.400 1.810 (6) 1.300 (8) 175 1.300 0 175 0 6.700 1.635 Nợ TK 353 Có Nợ TK 414 Có 120 0 (8) 30 (8) 145 0 30 0 145 150 145 Nợ TK 121 Có Nợ TK 131 Có 0 1.900 (10) 1.170 (9) 25 1.170 0 0 25 1.170 1.875 13

4. Lập bảng cân đối kế toán cuối tháng 9/N (dạng đơn giản)

BẢNG CÂN ĐỐI KẾ TOÁN CUỐI QUÝ 04/N

Đơn vị tính: triệu đồng SỐ HIỆU TK 30/09/2020 01/09/2020 TÀI SẢN

I TÀI SẢN NGẮN HẠN 6.874 6.900 1 Tiền mặt 111 500 500 2 Tiền gửi ngân hàng 112 803 2.500 3 Chứng khoán kinh doanh 121 1.170 0 4 Phải thu khách hàng 131 1.875 1.900

5 Thuế GTGT được khấu trừ 133 166 0 6 Hàng hóa 156 2.360 2.000

II TÀI SẢN DÀI HẠN 5.500 4.200 1 TSCĐ hữu hình 211 6.700 5.400 2 Hao mòn TSCĐ 214 (1.200) (1.200) TỔNG TÀI SẢN 12.374 11.100 NGUỒN VỐN I NỢ PHẢI TRẢ 4.894 3.590 1 Vay ngắn hạn 311 1.460 970

2 Phải trả cho người bán 331 2.304 1.100

3 Thuế và các khoản phải nộp Nhà nước 333 590 650 4 Phải trả NLĐ 334 390 750

5 Quỹ khen thưởng, phúc lợi 353 150 120

II VỐN CHỦ SỞ HỮU 7.480 7.510 1 Vốn đầu tư của CSH 411 5.700 5.700

2 Quỹ đầu tư phát triển 414 145 0 3 LNST chưa phân phối 421 1.635 1.810 TỔNG NGUỒN VỐN 12.374 11.100 14 BÀI 4.9

Tại đơn vị kế toán Z, thực hiện kế toán hàng tồn kho theo phương pháp KKTX, tính thuế

GTGT theo phương pháp khấu trừ, thuế suất 10%. Trong tháng 10/N có tình hình như sau: (ĐVT: triệu đồng)

1. Khách hàng K trả nợ cho đơn vị bằng tiền mặt: 10 và chuyển vào tài khoản của đơn vị: 145 (NHg đã báo Có).

2. Mua và nhập kho NLVL, tổng giá thanh toán theo hóa đơn: 154, trong đó thuế GTGT 14,

chưa trả tiền cho người bán X.

3. Rút tiền gởi ngân hàng về nhập quỹ tiền mặt: 360 (NHg đã báo Nợ).

4. Xuất tiền mặt tạm ứng cho ông Minh là trưởng phòng kế hoạch đi công tác: 14

5. Nhận TSCĐ hữu hình còn mới do Nhà nước cấp, nguyên giá: 30.

6. Xuất nguyên liệu, vật liệu dùng cho:

- Trực tiếp sản xuất sản phẩm 60

- Quản lý sản xuất ở phân xưởng 15

7. Ngân hàng Đông Á chấp thuận cho vay: 200 với thời hạn 3 tháng. NHg thông báo đã chuyển

khoản để thanh toán cho người bán M theo yêu cầu của đơn vị.

8. Trích LNST lập quỹ khen thưởng: 14 và quỹ đầu tư phát triển: 18.

9. Trị giá tài sản thừa qua kiểm kê kho vật liệu chính (chưa xác định nguyên nhân tháng trươc)

được cấp có thẩm quyền quyết định chuyển vào thu nhập khác của đơn vị: 5.

10. Chi tiền mặt để trả lương cho người lao động: 350.

11. Chuyển một TSCĐ hữu hình chưa sử dụng có nguyên giá: 50 sang đơn vị khác theo lệnh điều chuyển của cấp trên.

12. Kiểm kê phát hiện thiếu một số công cụ dụng cụ trị giá: 2 (chưa rõ nguyên nhân).

Yêu cầu: Lập định khoản khoản kế toán. Tài liệu bổ sung:

- Các tài khoản có số dư hợp lý. - Kỳ kế toán: tháng. BÀI LÀM 15 Nghiệp vụ 1: Nợ TK 111: 10 Nghiệp vụ 7: Nợ TK 331: 200 Nợ TK 112: 145 Có TK 341: 200 Có TK 131: 155 Nghiệp vụ 2: Nợ TK 152: 140 Nợ TK 133: 14 Nghiệp vụ 8: Nợ TK 421: 32 Có TK 331: 154 Có TK 353: 14 Nghiệp vụ 3: Nợ TK 111: 360 Có TK 414: 18 Có TK 112: 360 Nghiệp vụ 9: Nợ TK 338: 5 Nghiệp vụ 4: Nợ TK 141: 14 Có TK 711: 5 Có TK 111: 14 Nghiệp vụ 10: Nợ TK 334: 350 Nghiệp vụ 5: Nợ TK 211: 30 Có TK 111: 350 Có TK 411: 30 Nghiệp vụ 11: Nợ TK 411: 50 Nghiệp vụ 6: Nợ TK 621: 60 Có TK 211: 50 Nợ TK 627: 15 Nghiệp vụ 12: Nợ TK 138: 2 Có TK 152: 75 Có TK 153: 2 16

Document Outline

- BÀI 4.1

- Yêu cầu:

- Bài làm

- 2.Giải thích ý nghĩa của các chỉ tiêu trên tài khoản

- 3.Lập định khoản các nghiệp vụ kinh tế phát sinh

- Yêu cầu:

- Bài làm

- 2.Giải thích ý nghĩa của các chỉ tiêu trên tài khoản

- 3.Lập định khoản các nghiệp vụ kinh tế phát sinh

- BÀI 4.3

- BÀI LÀM

- Các sổ kế toán chi tiết

- Các tài khoản tổng hợp

- BÀI 4.4

- Yêu cầu:

- BÀI LÀM

- BÀI 4.5

- BÀI LÀM

- BÀI 4.6

- BÀI LÀM

- BÀI LÀM

- Yêu cầu:

- BÀI 4.9

- BÀI LÀM

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

30 15 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

39 20 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

36 18 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

25 13 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

35 18