Chương 4 Phương pháp chiết khấu dòng tiền môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

Quá trình kinh doanh của doanh nghiệp là quá trình phát sinh các dòng tiền vào/ra. Tiền có giá trị thời gian -> chiết khấu dòng tiền. Tài liệu được sưu tầm gồm 62 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Định giá doanh nghiệp (FIA1440) 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58457166 Chương 4. Phương pháp chiết khấu dòng tiền

PP Chiết khấu dòng tiền lOMoAR cPSD| 58457166 Cơ sở lý luận chung lOMoAR cPSD| 58457166 4 Cơ sở lý luận

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 5 Các khái niệm

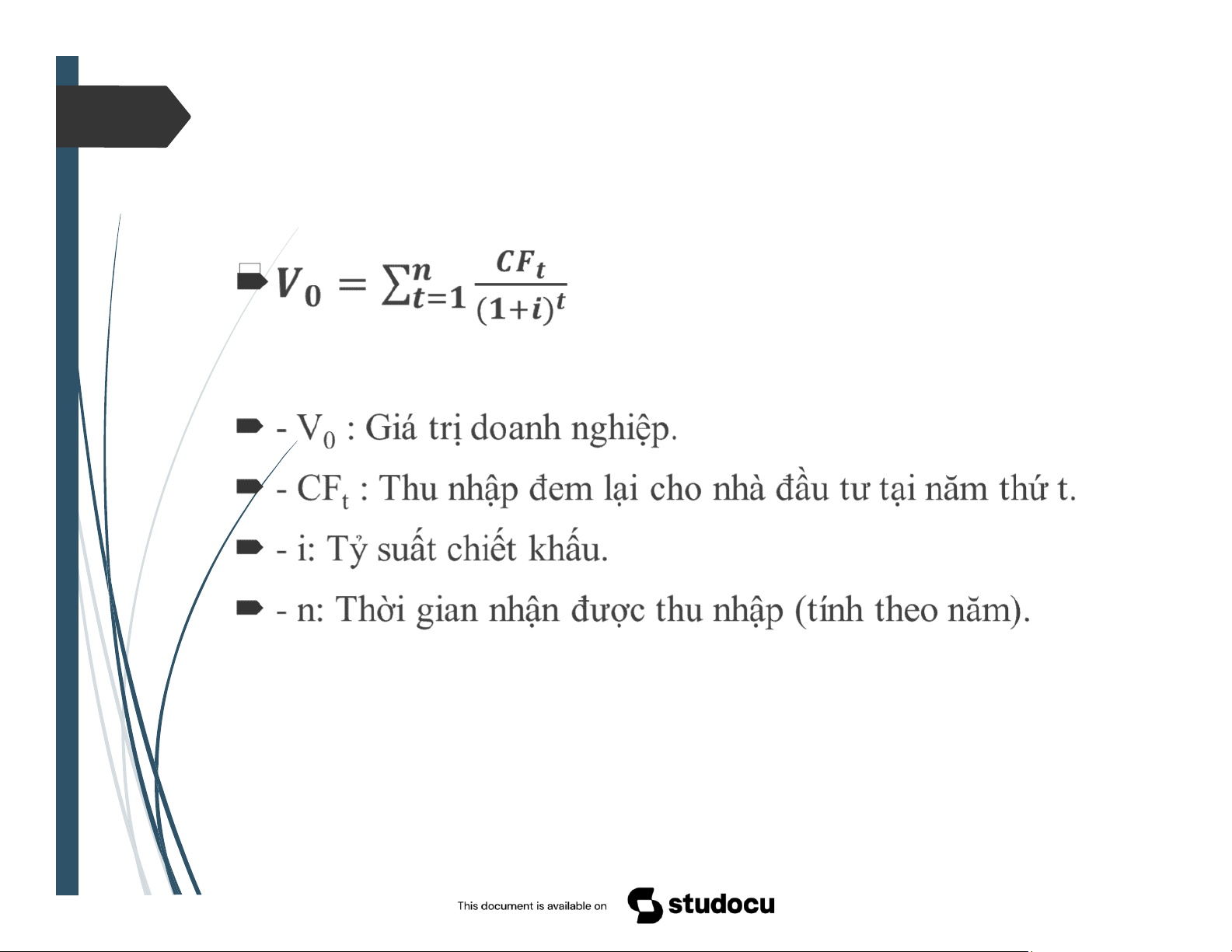

Quá trình kinh doanh của doanh nghiệp là quá trình phát

sinh các dòng tiền vào/ra

Tiền có giá trị thời gian chiết khấu dòng tiền

Nhà đầu tư chỉ quyết định mua DN trên cơ sở xem xét và

đánh giá DN theo tiêu chuẩn hiệu quả của dự án đầu tư Đầu tư đa số: … Đầu tư thiểu số: …

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 6

PP chiết khấu dòng cổ tức

Phương pháp chiết khấu dòng cổ tức Cơ sở lý luận

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 7

Quan điểm: Đầu tư thiểu số

Phương pháp chiết khấu dòng cổ tức Cơ sở lý luận =

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 8

Phương pháp chiết khấu dòng cổ tức

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 9

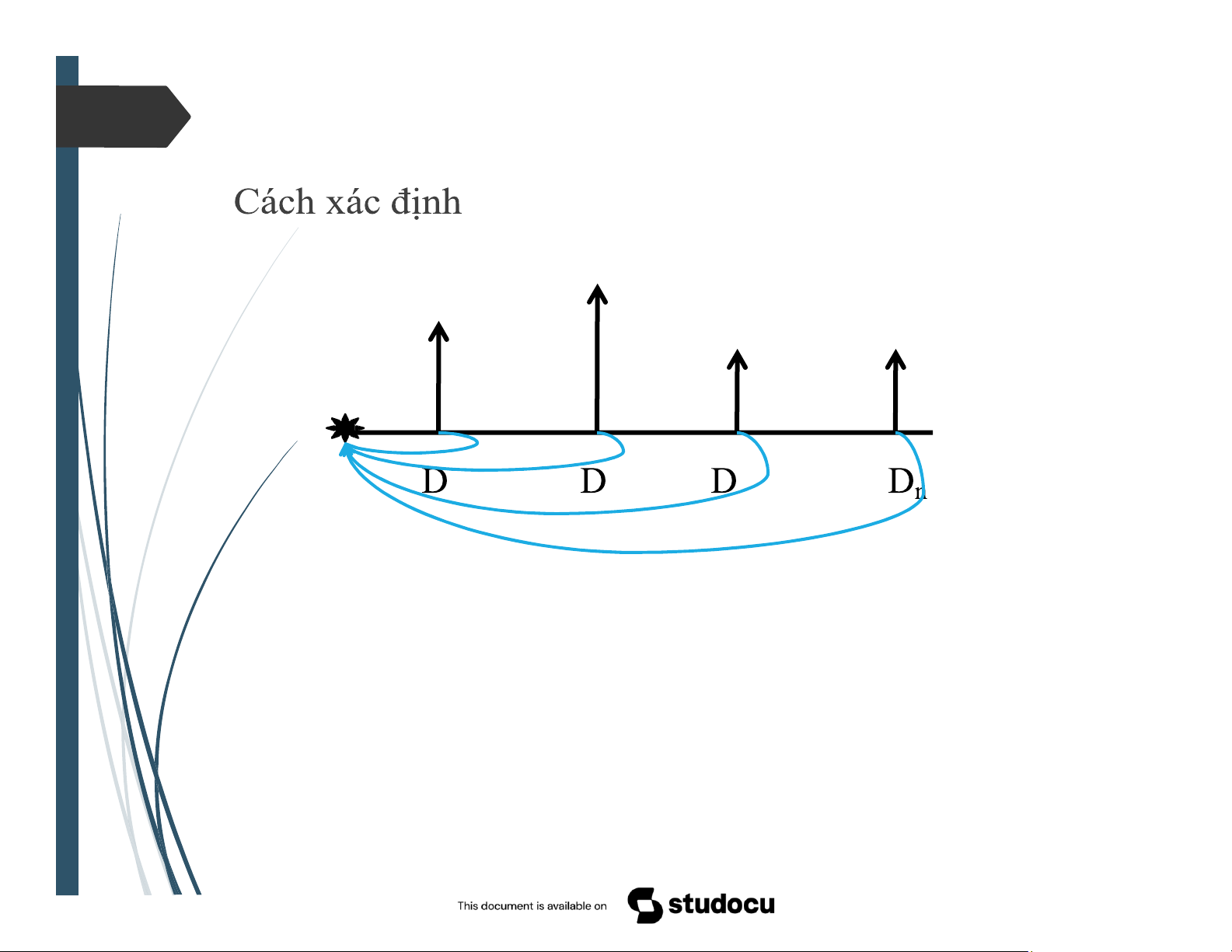

Phương pháp chiết khấu dòng cổ tức … 1 2 3

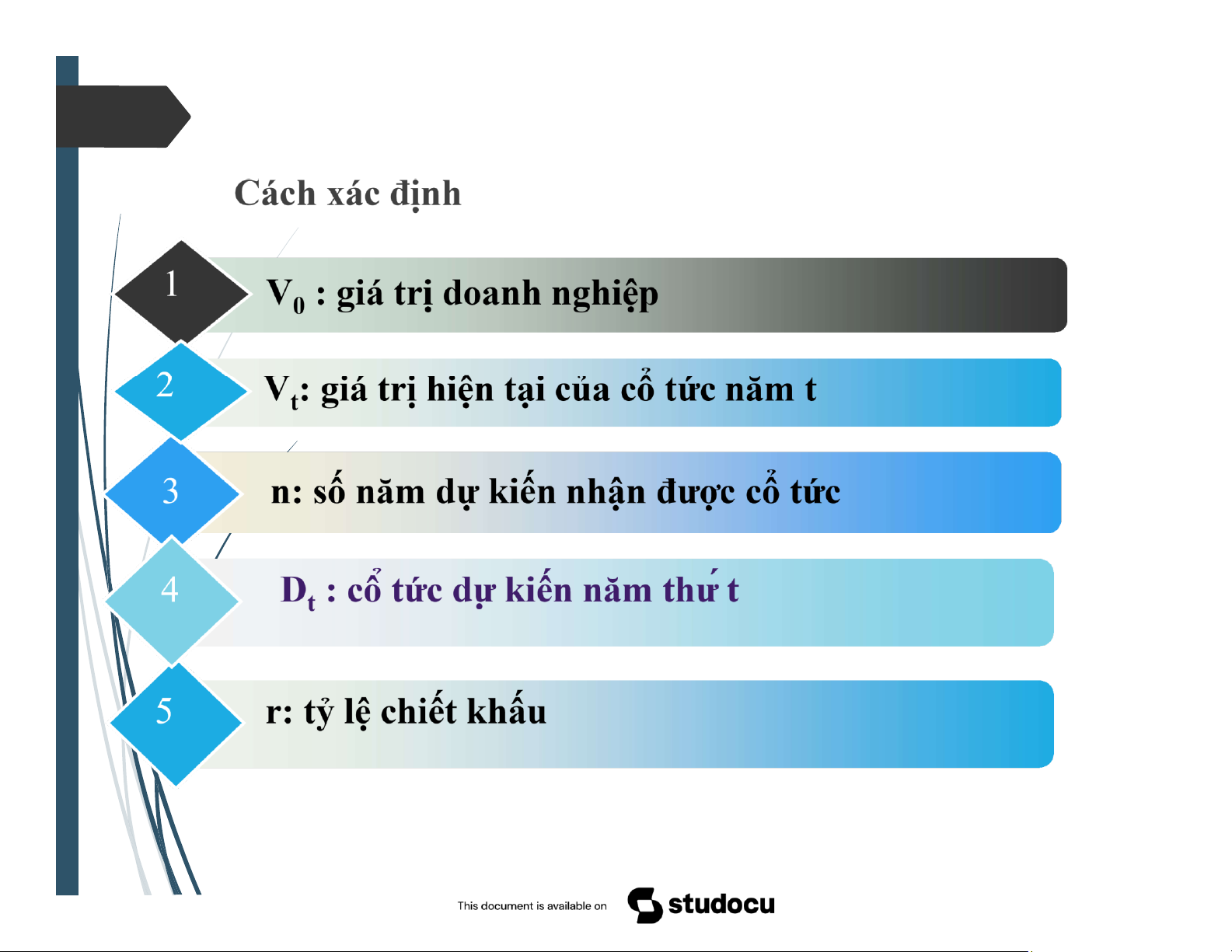

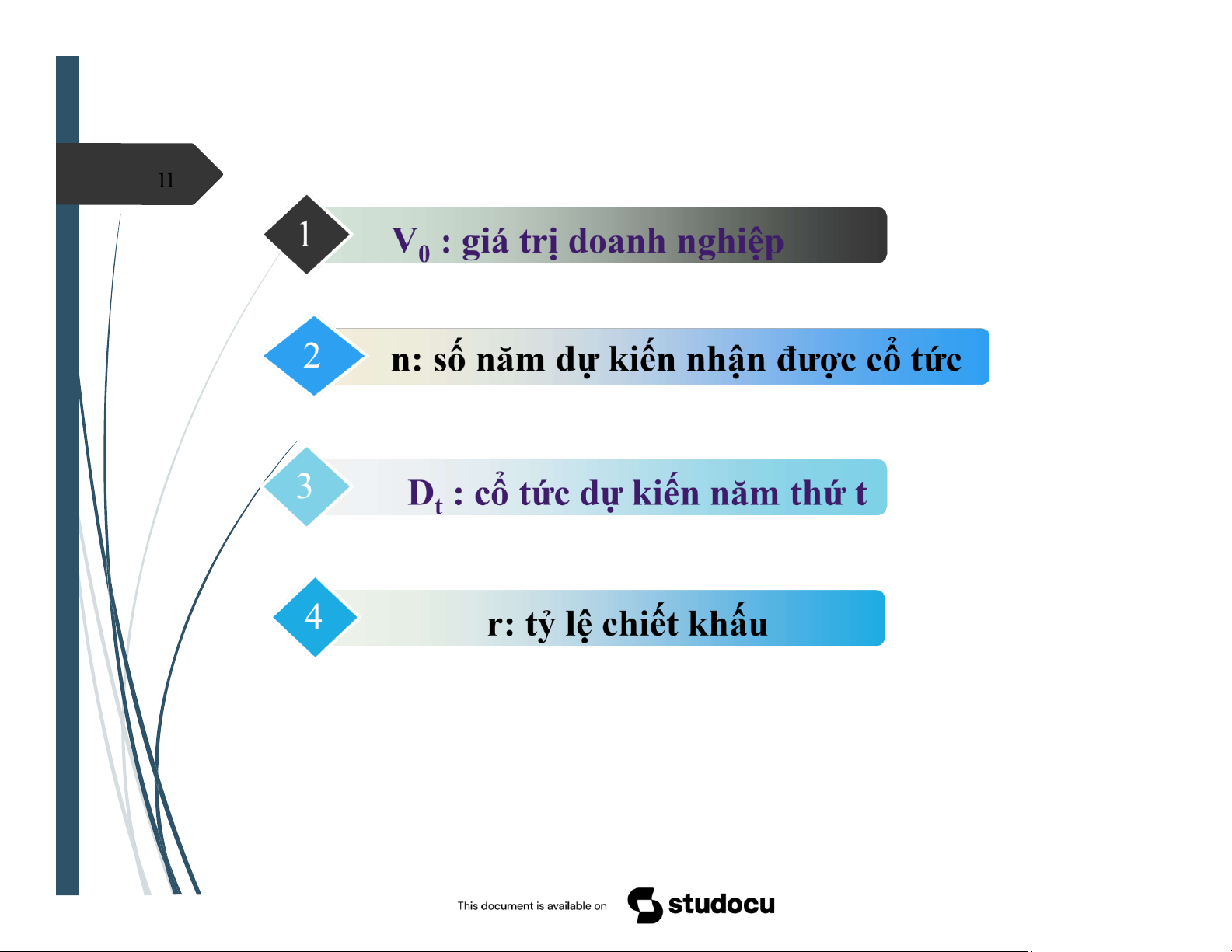

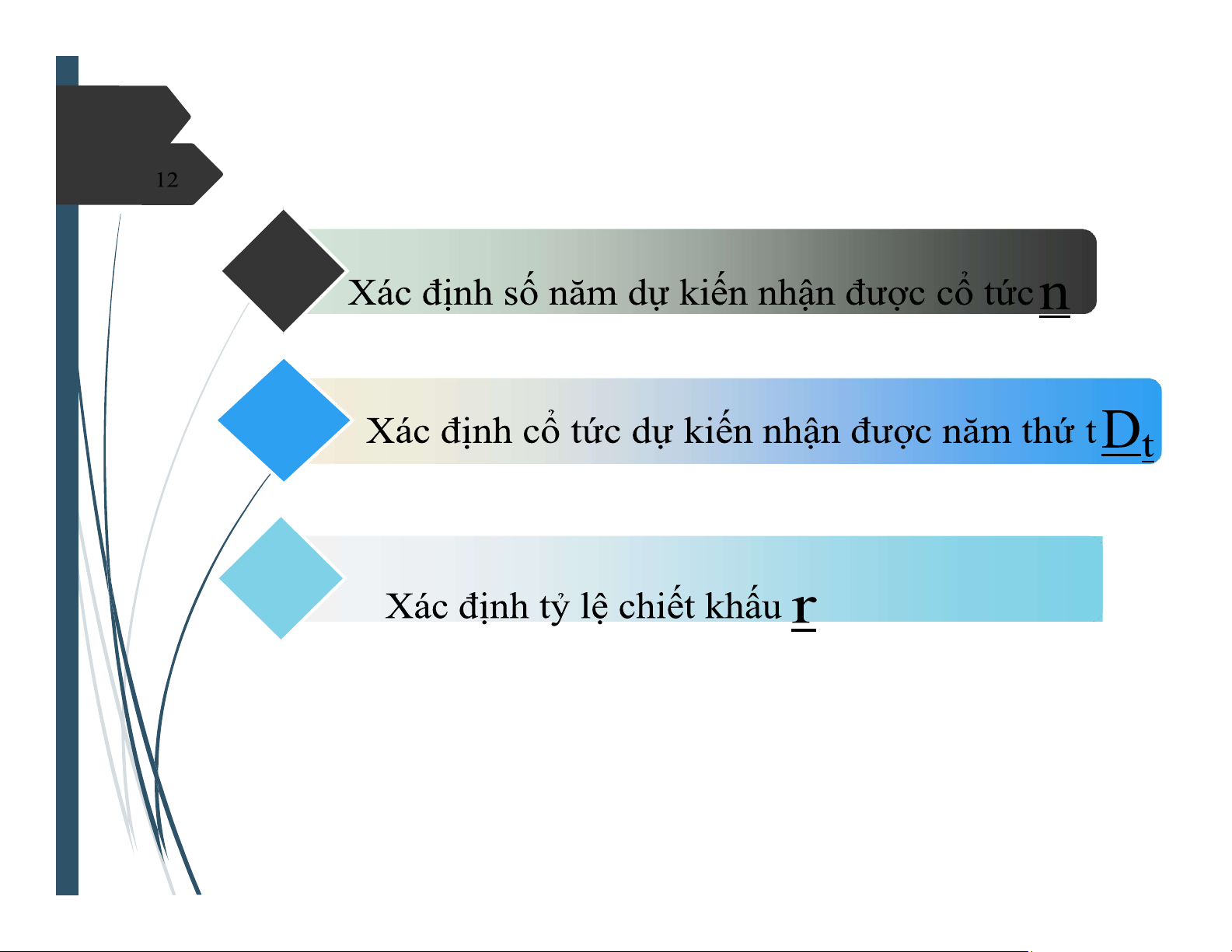

Đặng Thị Việt Đức PTIT Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 Cách xác định

Đặng Thị Việt Đức PTIT

Downloaded by Lam Tam (thudong11@gmail.com) lOMoAR cPSD| 58457166 11 Cách xác định 1 2 3

Đặng Thị Việt Đức PTIT lOMoAR cPSD| 58457166 12 Xác định số năm n lOMoAR cPSD| 58457166 13 Xác định cổ tức (Dt) lOMoAR cPSD| 58457166 14 Xác định cổ tức (Dt) Trong đó:

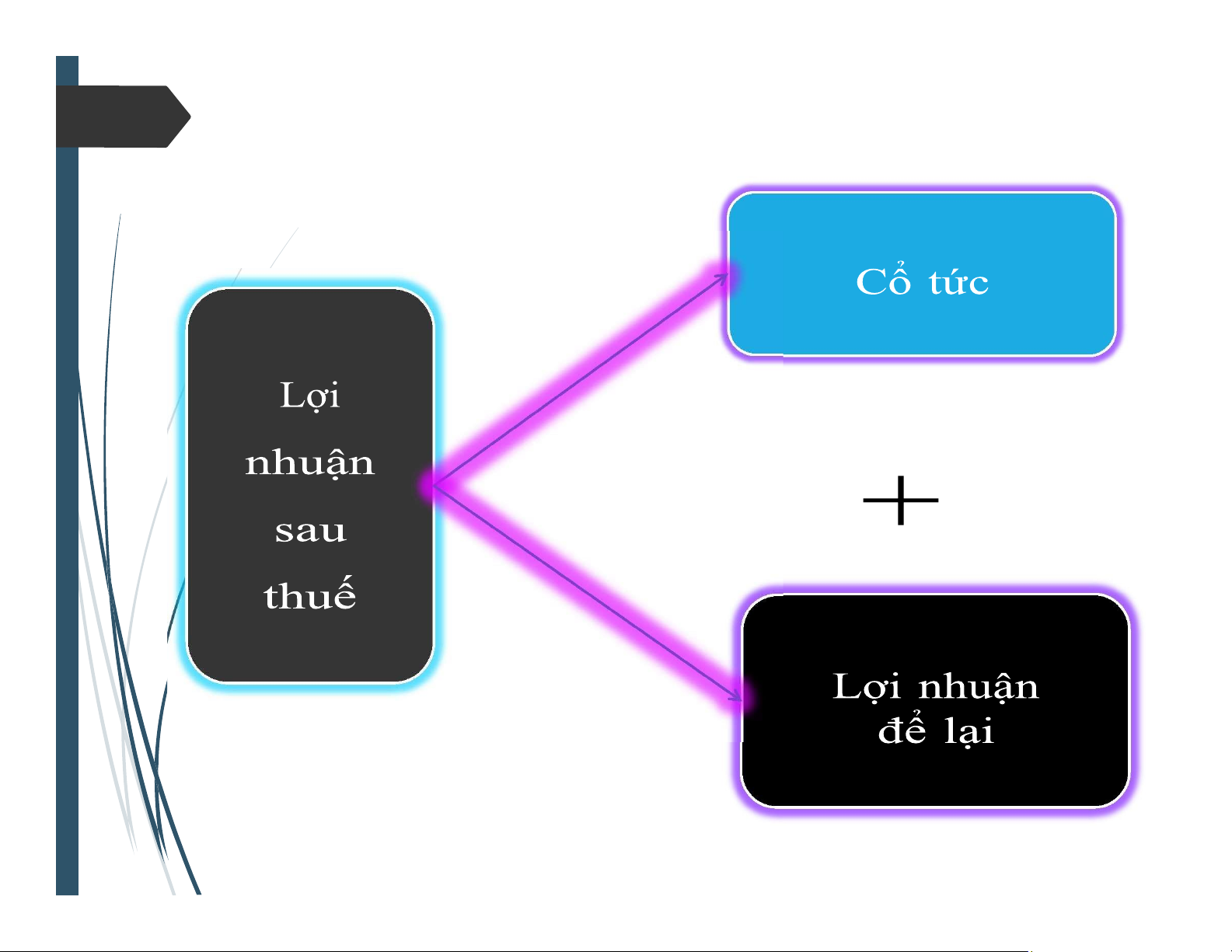

Dt: cổ tức cổ phiếu thường năm t

Et: thu nhập dành cho cổ phần thường năm t

PORt: tỷ lệ chi trả cổ tức năm t lOMoAR cPSD| 58457166 15

Ước tính dòng cổ tức (Dt) 3 lOMoAR cPSD| 58457166 16

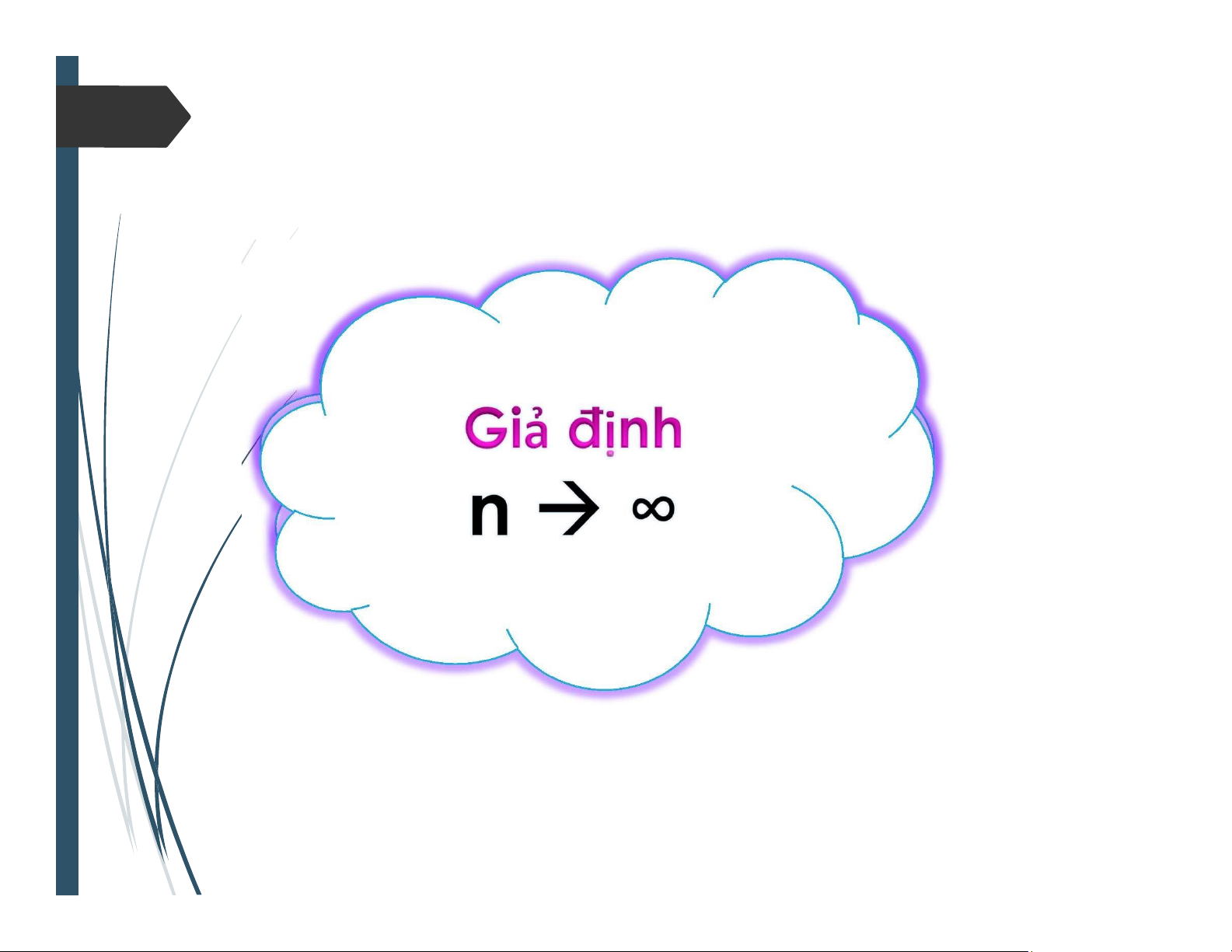

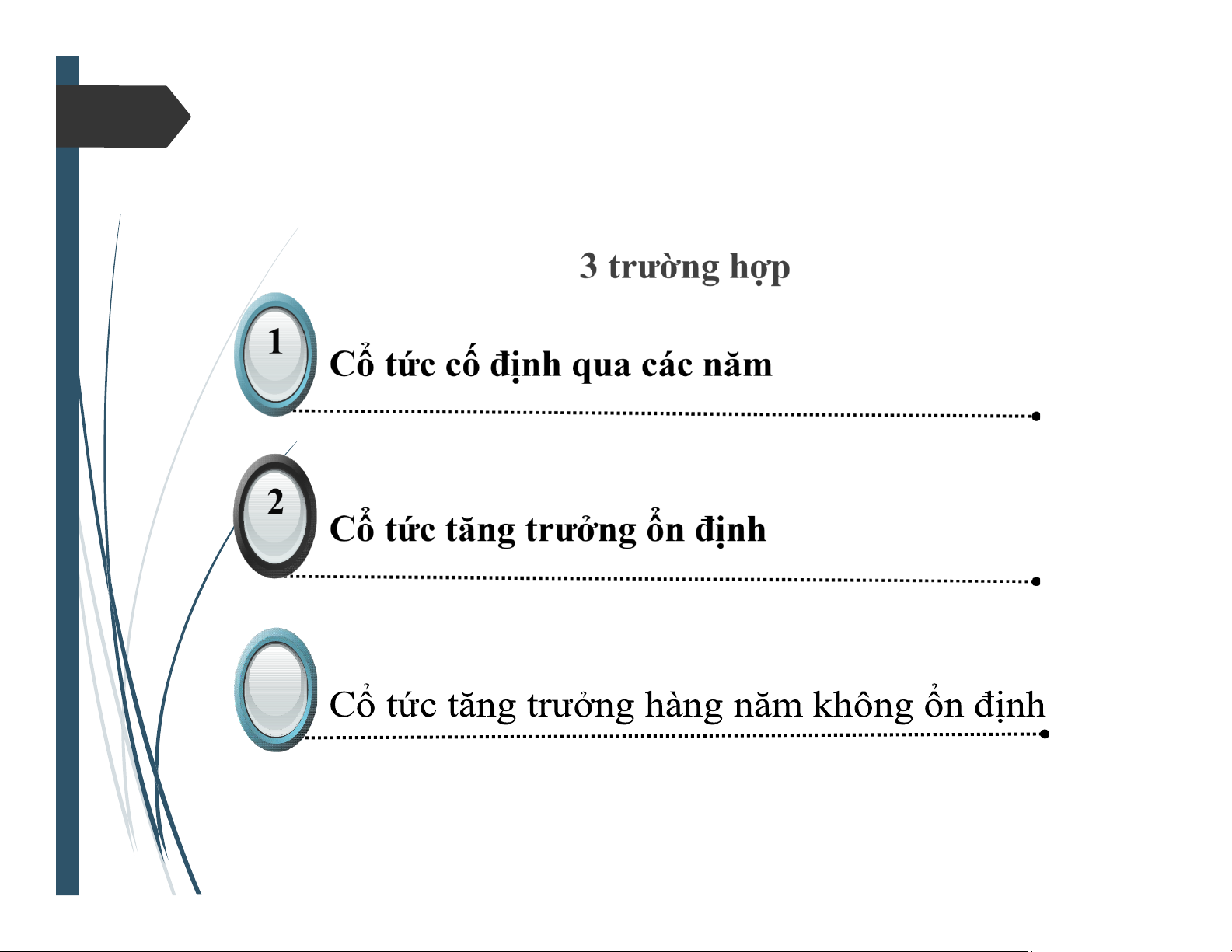

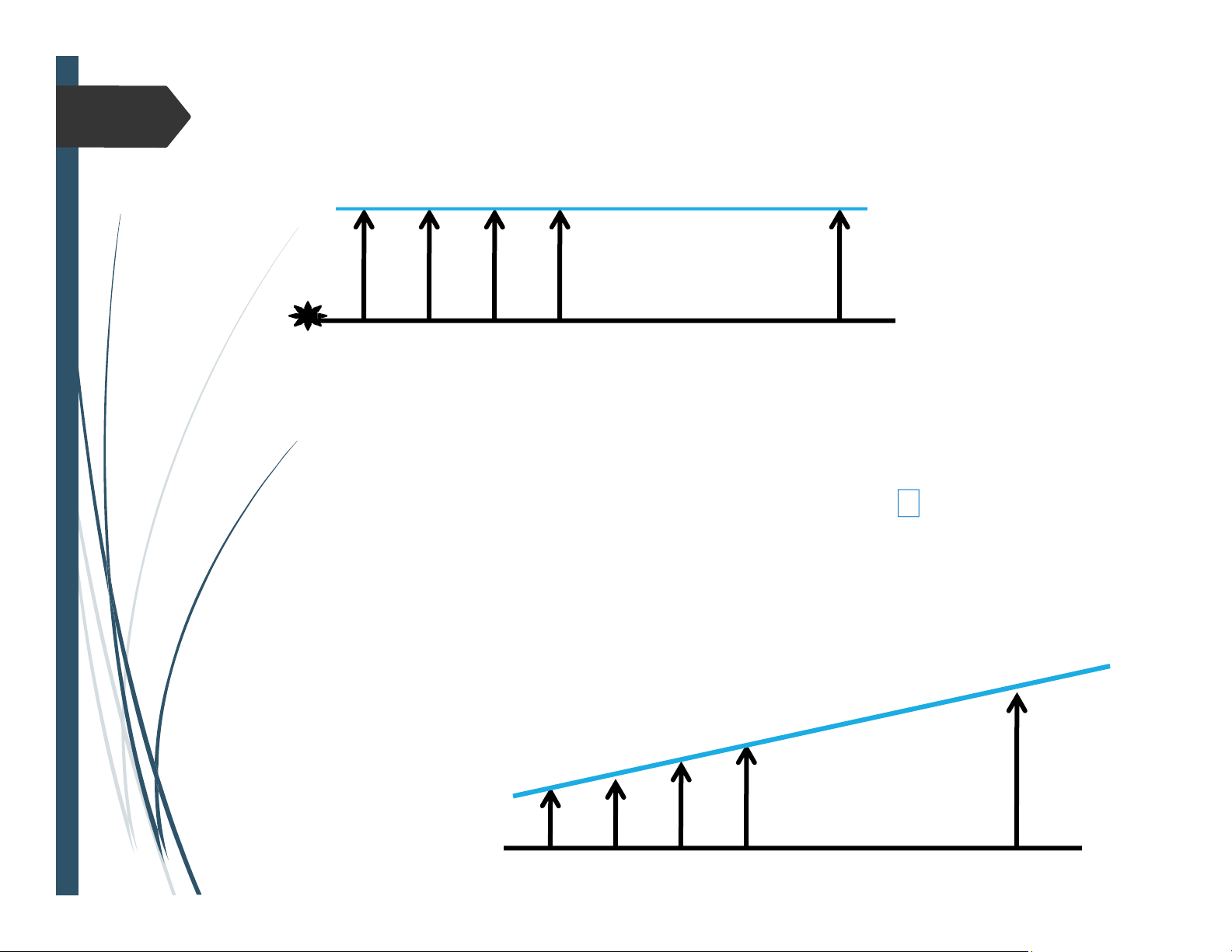

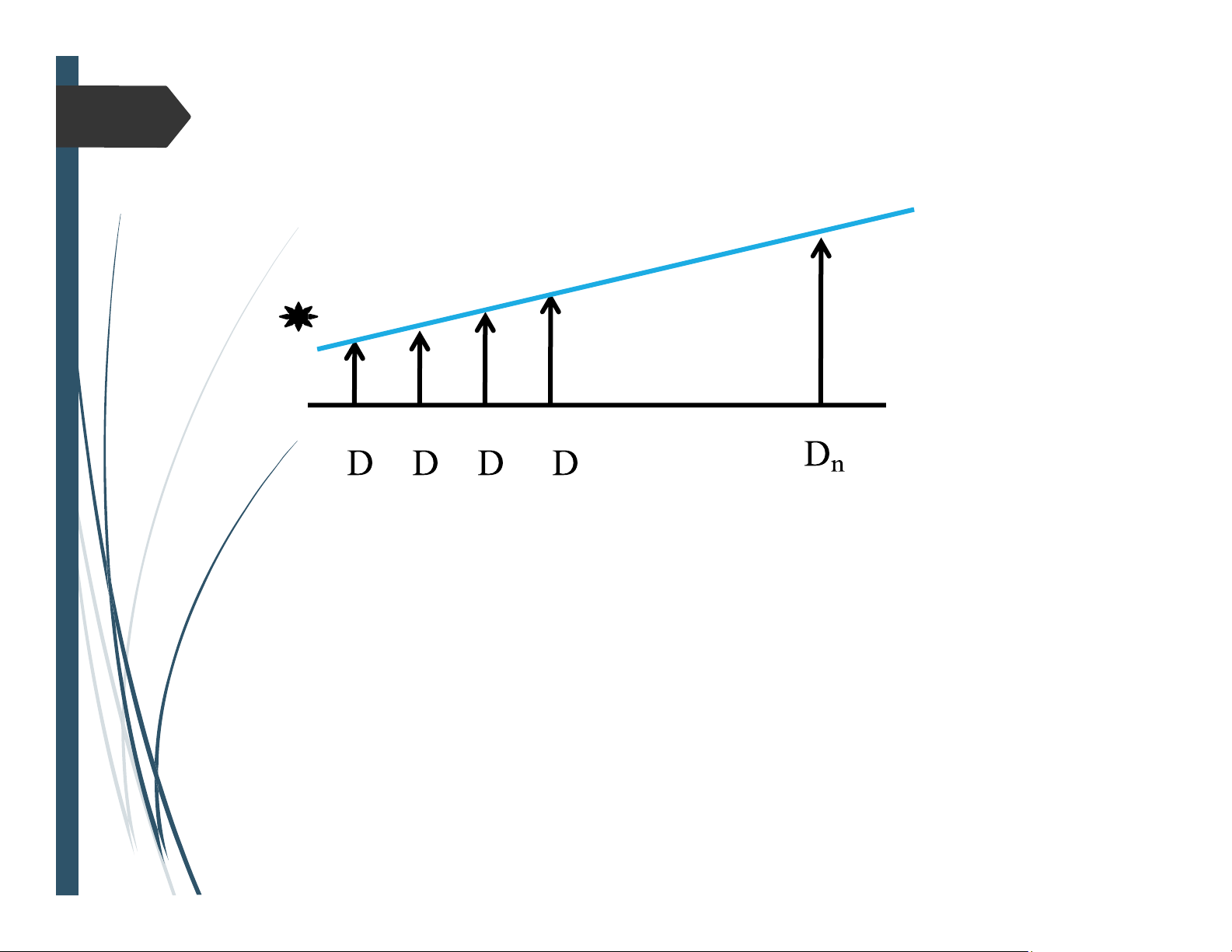

TH1: Cổ tức cố định qua các năm … … D1 D2 D3 D4 Dn Giả định

D1 = D2 = D3 = D4 … = Dn = D n ∞ Công thức:

TH2: Cổ tức tăng trưởng ổn định Gordon) … … lOMoAR cPSD| 58457166 17 D Giả định: D1 D2 D3 D4 n Dt+1 = Dt x ( 1+g )

Dt: cổ tức dự kiến năm thứ t g: tỷ

lệ tăng trưởng cổ tức (g < r) g = b x ROE

• b: tỷ lệ lợi nhuận để lại

• ROE: tỷ suất sinh lợi vốn chủ sở hữu n ∞ lOMoAR cPSD| 58457166 18

TH2: Cổ tức tăng trưởng ổn định … … 1 2 3 4 Công thức: lOMoAR cPSD| 58457166 19

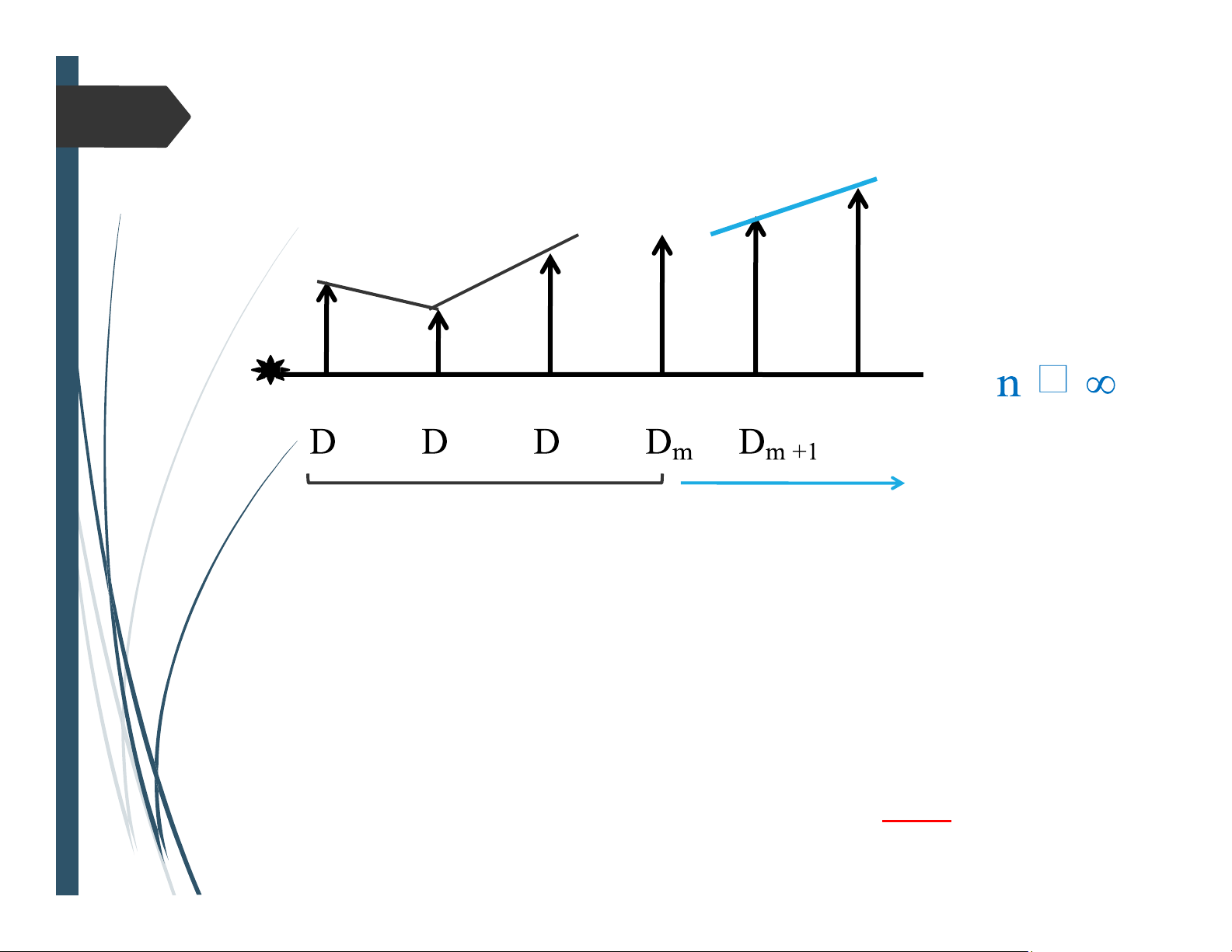

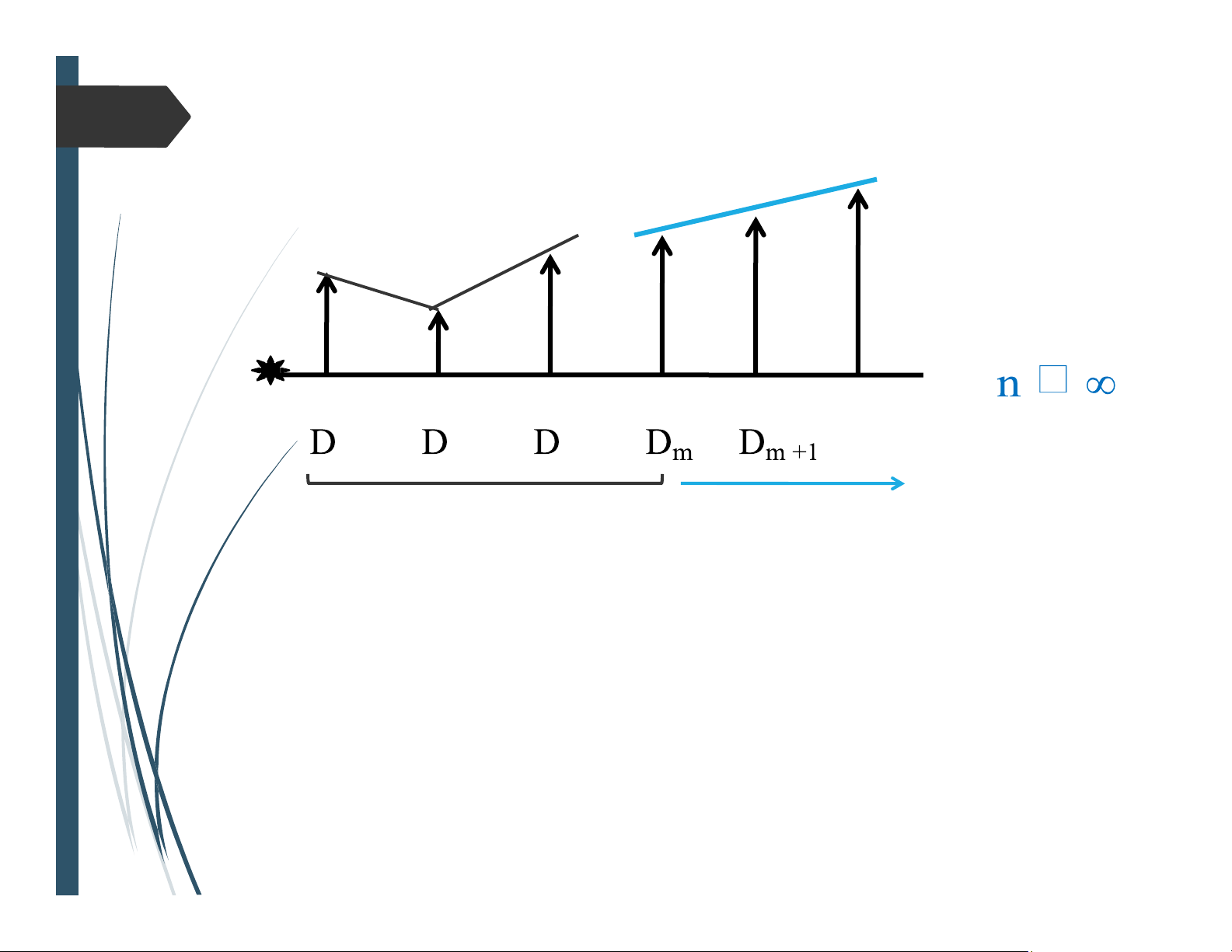

TH3: Cổ tức tăng trưởng ko ổn định … … 1 2 3 Giai đoạn 1: m năm Giai đoạn 2: từ Giả định

đầu tăng trưởng năm m+1 trở đi không

ổn định tăng trưởng ổn định với tỷ lệ g cố định và g lOMoAR cPSD| 58457166 20

TH3: Cổ tức tăng trưởng ko ổn định … … 1 2 3 Giai đoạn 1 Giai đoạn 2

TH3: Cổ tức tăng trưởng ko ổn định

Giá trị DN được ước tính bằng: lOMoAR cPSD| 58457166 21

Xác định tỷ lệ chiết khấu

Tài liệu liên quan:

-

Bài tập nhóm Phân tích Công ty cổ phần hóa chất Việt Trì môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

128 64 -

Bài giảng môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

179 90 -

Bài tiểu luận Định giá Tập đoàn Hòa Phát môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

242 121 -

Chương 2 Vấn đề tài chính trong định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

148 74 -

Chương 6 Quy trình và báo cáo định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

155 78