Chương 5 Lý Thuyết Sản Xuất môn Kinh tế vi mô 1 | Học viện Tài chính

Các yếu tố đầu vào đc chia thành 2 loại: lao động (L) và vốn (nguyên vật liệu, máy móc, thiết bị,...- K). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 5: 1. Lý thuyết sản xuất 1.1. Hàm sản suất Q = f(x1,x ,x 2 ,...,x 3 ) n -Q: sản lượng đầu ra

-x1,x2,x3,...,xn: Các yếu tố đầu vào

-Các yếu tố đầu vào đc chia thành 2 loại: lao động (L) và vốn (nguyên vật liệu, máy móc, thiết bị,...- K) Q = f(K,L) -Hiệu suất của quy mô

+ Sự thay đổi sản lượng khi 2 đầu vào thay đổi theo tỷ lệ trong dài hạn

+ K và L thay đổi n lần; Q thay đổi lần λ λQ=f(nK,nL)

+λ=n=¿Hiệusuất k đổitheoquy mô

+ λ=n=¿Hiệusuấttăng theo quymô

+ λ=n=¿Hiệusuất giảmtheo quymô 1.2.

Sản xuất với một đầu vào biến đổi -Ngắn hạn và Dài hạn

*Ngắn hạn: thay đổi 2 yếu tố đầu vào

*Dài hạn: thay đổi tất cả yếu tố đầu vào

+ Hàm sx ngắn hạn là hàm một biến (theo L) có dạng Q = f(K, L)

+ Năng suất/Sản phẩm bình quân (APL) và năng suất/sản phẩm cận biên của lao động

(MPL) để mô tả sự đóng góp của lao động và quá trình sx APL=Q +

=> năng suất bình quân MPL= L ∆Q +

=> năng suất cận biên ∆L

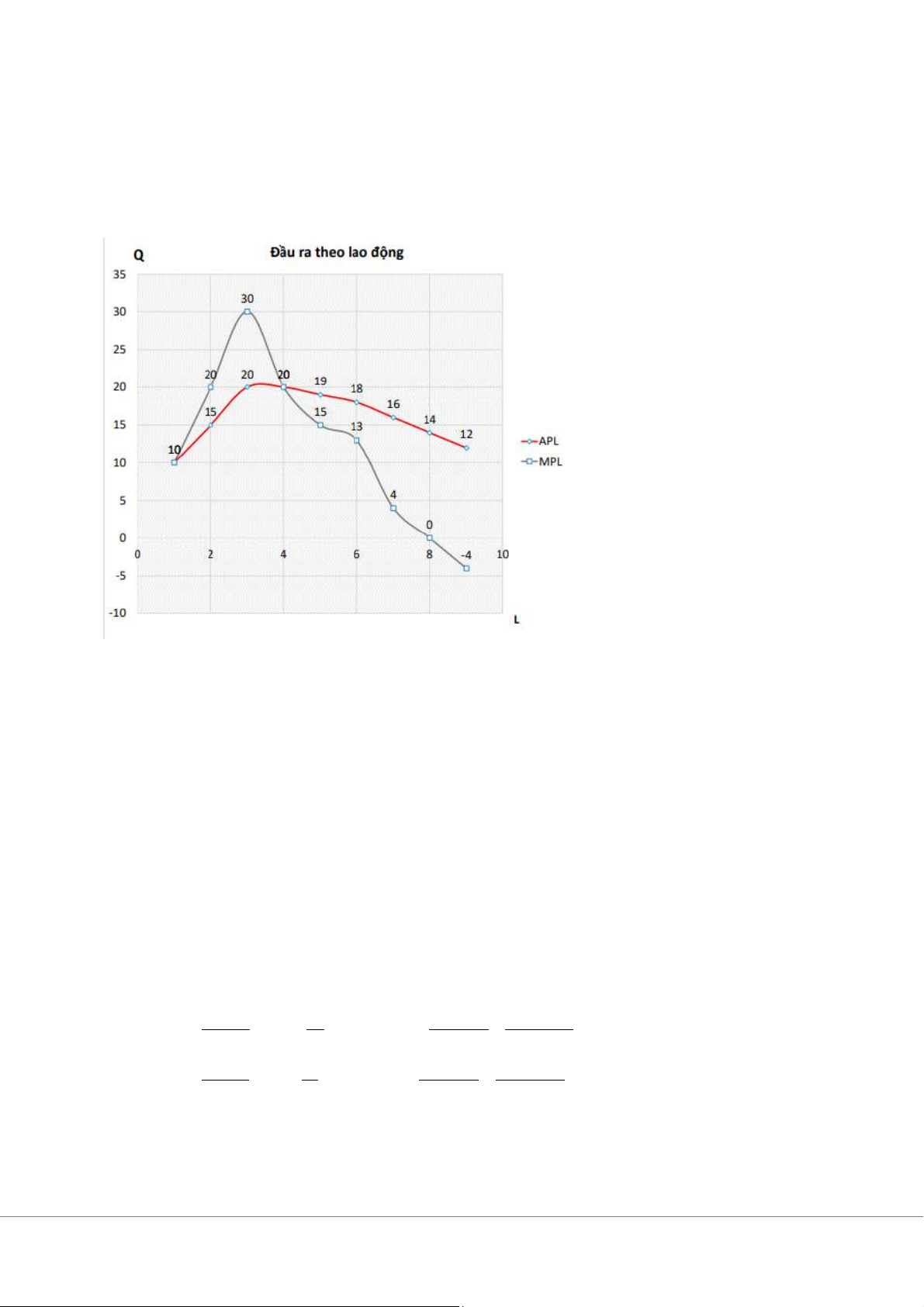

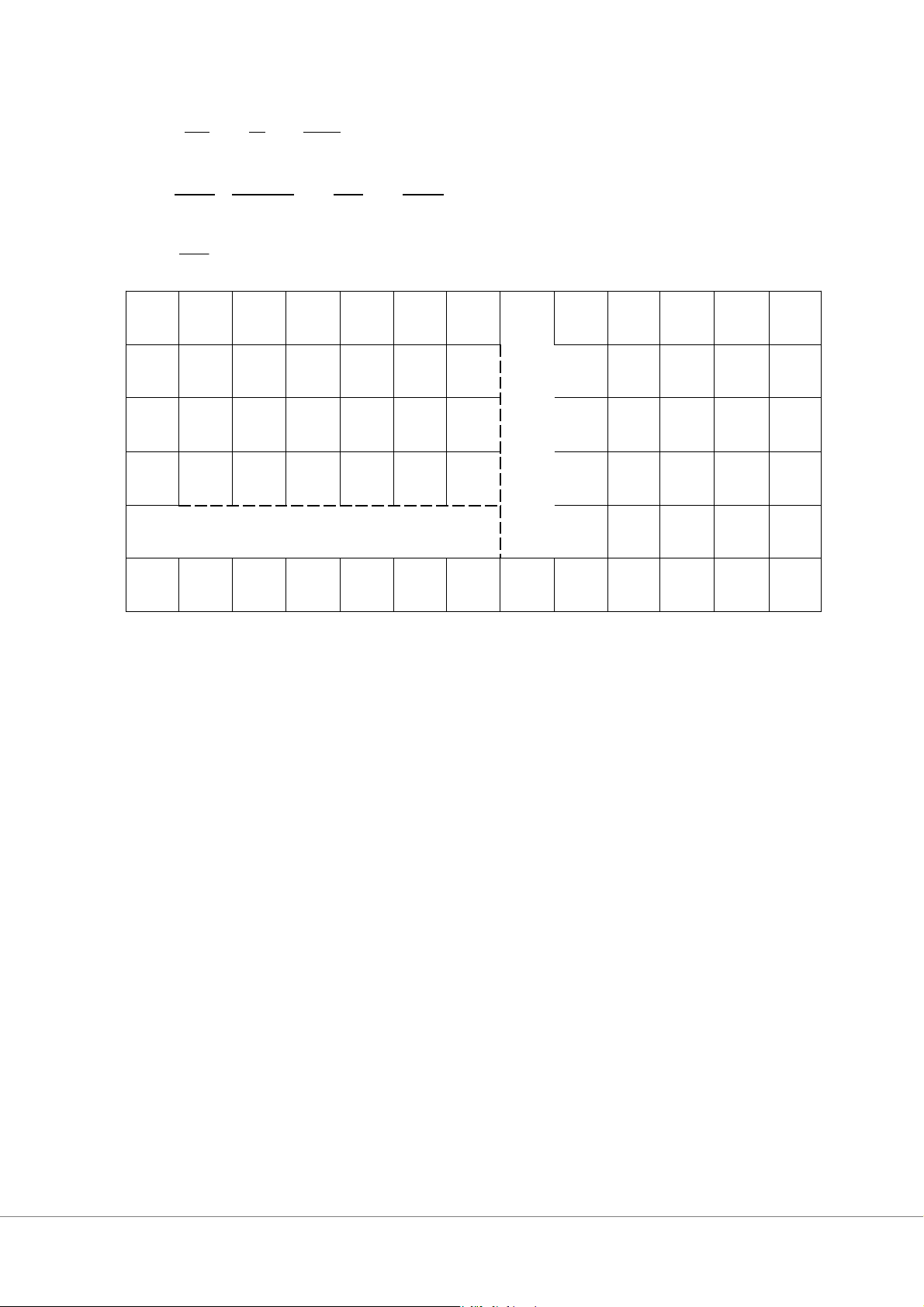

Mối quan hệ giữa Q, MPL và APL L K Q APLMPL 0 10 0 - - 1 10 10 10 10 2 10 30 15 20 3 10 60 20 30 4 10 80 20 20 5 10 95 19 15 6 10 108 18 13 7 10 112 16 4 8 10 112 14 0

Q = f(K, L) => Ngắn hạn Q = f(L) MPL > APL => APL ↑ MPL < APL => APL ↓ MPL = APL => APLmax MPL > 0 => Q ↑ MPL > 0 => Q ↓ MPL = 0 => Qmax

1.2.1. Quy luật sản phẩm/năng suất cận biên giảm dần

-Khi lao động đc sd ngày càng nhiều (vốn cố định) thì sẽ đến 1 điểm mà kể từ đó năng

suất/sản phẩm cận biên của lao động sẽ ngày càng giảm -Đk tồn tại quy luật

+ Có ít nhất 1 đầu vào cố định

+ Áp dụng trong ngắn hạn

+ Tất cả đầu vào có chất lượng ngang nhau -Hàm sx Cobb – Douglas + Q = f(K, L) = A.Kα. Lβ

+ α , β là hệ số co giãn của sản lượng theo vốn, lao động

+ α+β = 1: hiệu suất k đổi theo quy mô

+ α+β > 1: hiệu suất tăng theo quy mô

+ α+β < 1: hiệu suất giảm theo quy mô -Q = f(K, L) + Q = A.Kα. Lβ K EQ=%∆ Q

Q=A Lβα K α−1KA K αLβ=A αLβKα K %∆ K =Q '(K) A KαLβ=α L EQ=%∆ Q

Q=Aβ Lβ−1KαL A KαLβ=A βLβKα L %∆ L =Q '(L) A KαLβ=β + α+β>1 Q = A.Kα.Lβ Q1 = f(2K, 2L) => Q1>2Q

Q1 = f(2K, 2L) = A.(2K)α.(2L)β=A2αKα2βLβ=2α2βQ=2α+βA LαLβ=2α+βQ>2Q¿

α+β>1=¿2α+βQ>21Q:↑ quy mô M PL =A K αβ Lβ−1 + A KαLβ−1=β>0 A PL + MPL=Q'L=β Lβ−1A Kα + APL=QL=A KαLβ L=A K αLβ−1 M P + K =α A PK 1.3.

Sản xuất vs 2 đầu vào biến đổi(chưa xong)

1.3.1. Đường đồng sản lượng(chưa xong( ....

1.3.2. Tỷ lệ thay thế kỹ thuật biên (MRTS)(chưa xong) ... 2. Lý thuyết về chi phí

-Chi phí là tất cả những gì doanh nghiệp bỏ ra trong qtr sx , kinh doanh để đạt đc sản lượng mong muốn 2.1. Phân loại chi phí

CP cơ hội hiện(CP kế toán): Là

những phát sinh bằng tiền đc ghi Chi phí cơ

nhân trên sổ sách kế toán hội(Chi phí kinh tế)

CP cơ hội chìm: là giá trị của cơ hội Nội dung t/c

kinh doanh bị bỏ qua khi tiến hành của các

phương án sx kinh doanh hiện tại khoản chi

CP chìm: là chi phí phát sinh trong qtr sx, kinh doanh k làm

ảnh hưởng đến hoạt động kinh doanh và k thu hồi đc CP ngắn hạn

Căn cứ vào thay đổi của đàu vào CP dài hạn 2.2. CP sx ngắn hạn

2.2.1. Các chỉ tiêu về tổng chi phí

-Tổng CP cố đinh (FC) là những CP k đổi khi thay đổi sản lượng

-Tổng CP biến đổi (VC) là những CP thay đổi khi doanh nghiệp thay đổi sản lượng

-Tổng CP (TC) = Tổng CP cố định (FC) + Tỏng CP biến đổi FC (fixed cost) = const = f(K) VC (variable cost) = f(Q)/f(L) TC = VC + FC = f(Q) + const =f(L) + const TC ATC (AC) = Q=VCQ+FCQ = AVC + AFC ∆ VC MC = ∆ Q =TC ' =VC '(Q)=∆ VC (Q)=(VC +FC )' (Q) Q -CP cận biên ∆ TC + CP cận biên (MC) = ∆ Q

+ Vì CP cố định k đổi nên thay đổi của tổng CP do sx thêm 1 đơn vị hh là thay đổi của CP biến đổi ∆ VC MC = ∆ Q Q FC VC TC AFC AVC ATC MC 0 50 0 50 1 50 50 100 50 50 100 50 2 50 78 128 25 39 64 28 3 50 98 148 16,7 32,7 49,3 20 4 50 112 162 12,5 28 40,5 14 5 50 130 180 10 26 36 18 6 50 150 200 8,3 25 33,3 20 7 50 175 225 7,1 25 32,1 25 8 50 204 254 6,3 25,5 31,8 29 9 50 242 292 5,6 26,9 32,4 38 10 50 300 350 5 30 35 58

2.2.2. Các chỉ tiêu về CP bình quân

2.2.3. Mối quan hệ giữa các đại lượng về chi phí VC = f(Q)/f(L) VC = ωL ωL Q=ω. L AVC = Q=ω. 1A PL ∆ Q =∆(ω. L) MC = ∆ VC ∆ Q =ω . ∆ L Q =ω . 1 M PL ∆ Q MPL = ∆ L 7 75 50 25 0 1 2 3 4 5 6 7 8 9 10 11 2.3. CP sx dài hạn

2.3.1. Các chỉ tiêu CP dài hạn

-Khi tất cả các đầu vào (K,L) đều thay đổi -CP bình quân dài hạn LATC = LTC/Q -CP cận biên dài hạn + LMC = ∆ LTC /∆Q

+ LMC > LATC thì LATC tăng

+ LMC < LATC thig LATC giảm

+ LMC = LATC thì LATC đạt cực tiểu 2.3.2. Đường đồng phí

-Biểu diễn tất cả những tập hợp giữa vốn và lao động mà hãng có thể sd vs tổng CP nhất định -TC = ω. L .r . K 2.4.

Kết hợp giữa đường đồng lượng và đường đồng phí

-Đạt đc sản lượng lớn nhất vs mức CP cho trc

3. Lý thuyết về doanh thu và lợi nhuận 3.1. Doanh thu

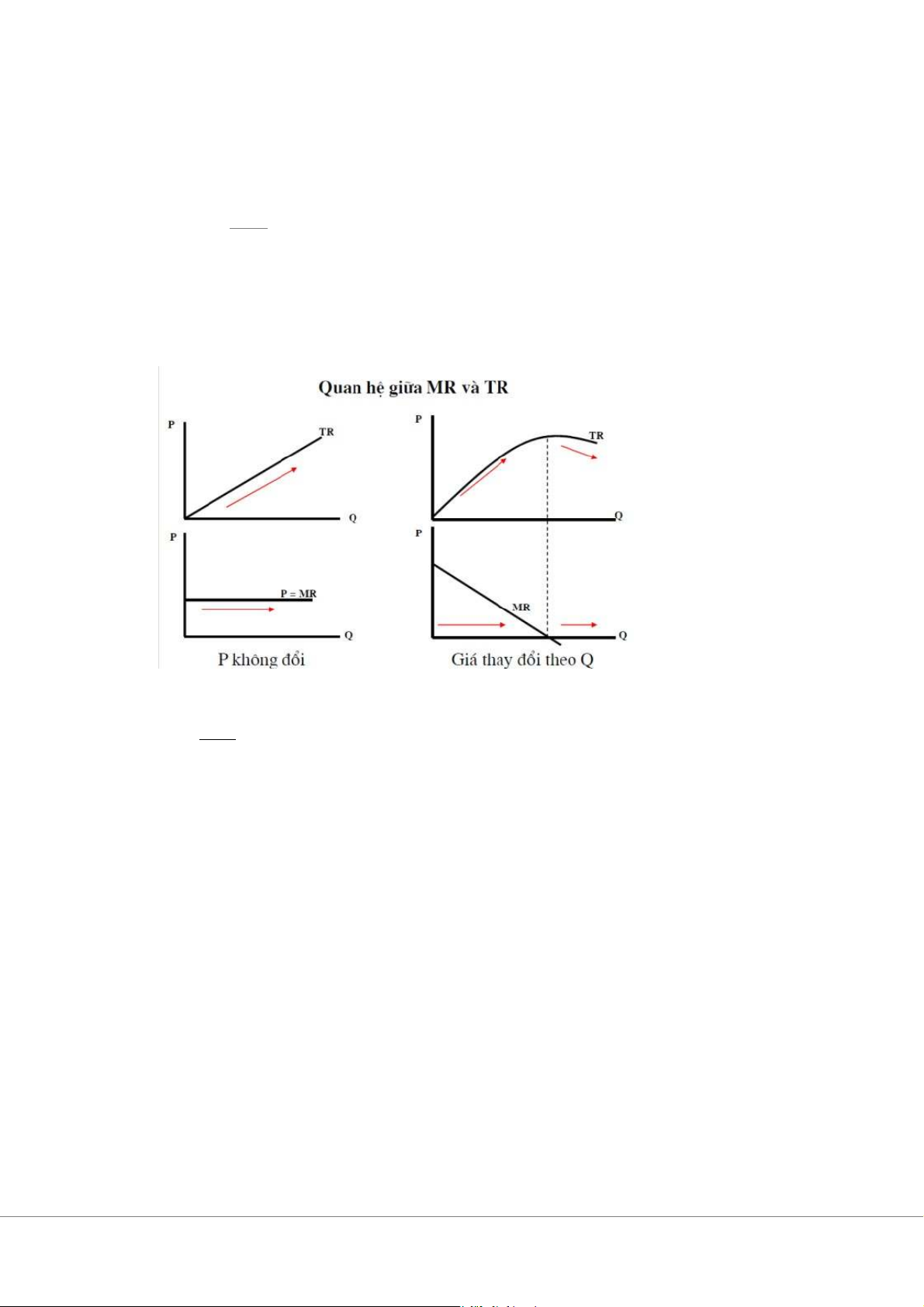

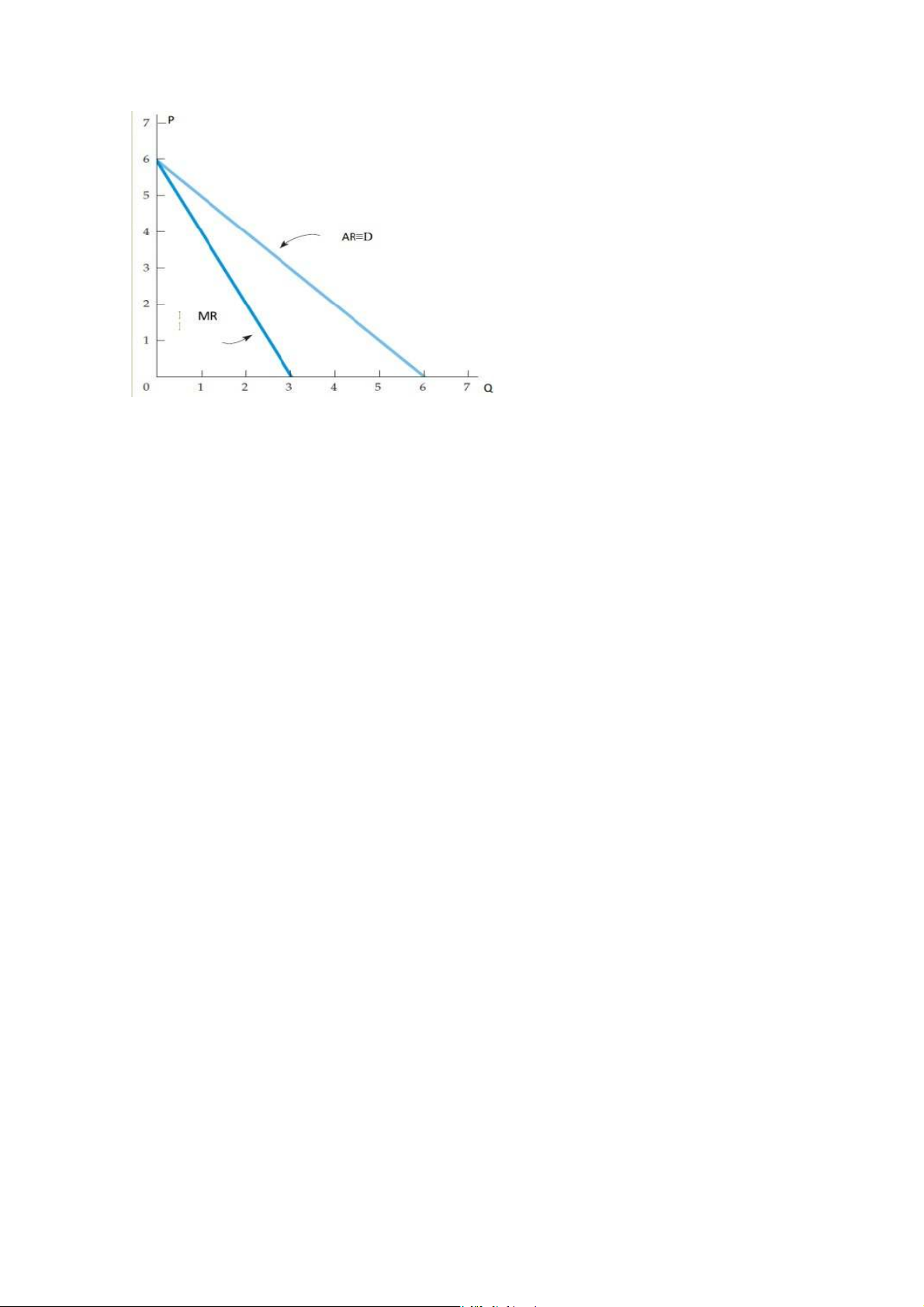

-Tổng doanh thu(TR: Total revenue) = P.Q

-Dthu bình quân (AR) = TR/Q = P -Dthu cận biên (MR) ∆ TR MR = ∆Q =TR '(Q)=(P .Q)'

+ Nếu P cố định => MR = P

+ Nếu P thay đổi theo lượng hàng bán ra

P = f(Q) (phương trình cầu ngược) MR giảm dần MR = 0, TR đạt cực đại -P = b0 – b1.Q -TR = P.Q = b0.Q – b1.Q2 P . Q -AR = Q=P=b0−2b1. Q

Đường cầu trùng vs đg dthu bình quân -MR = TR’ = b0 – 2b1.Q

Hệ só góc đg MR gấp 2 lần hệ số góc đường cầu 3.2. Lợi nhuận -TP = TR – TC

-Lợi nhuận đơn vị = P – ATC + Lãi TP > 0 TR – TC > 0 TR > TC P > ATC + Lỗ + Hòa vốn P = ATC

-Tối đa hóa lợi nhuận là mục tiêu cao nhất của tất cả các doanh nghiệp. Các doạn nghiệp sẽ

dựa vào mục tiêu này để xác định sản lượng + Trong ngắn hạn TP’ = 0 MR – MC = 0 MR = MC => Q* + Trong dài hạn LMC = LMR

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

24 12 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

22 11