Chương 5 - Sản xuất, Chi Phí và Lợi Nhuận trong Kinh Tế môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

Bài tập giải thích ngắn gọnA. Gỗ: VC: khi sản xuất ra sản phẩm mới cầnB. Máy bào: FC: phải thanh toán dù không sản xuấtC. Máy cưa: FC: phải thanh toán dù không sản xuấ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 761 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.4 K tài liệu

Tác giả:

Preview text:

Chương 5: Sản xuất, chi phí và lợi nhuận

Bài tập điền từ vào chỗ trống 1. AVC/ATC 2.chi phí kế toán 3. tổng chi phí 4. chi phí cận biên

5. năng suất cận biên của lao động 6. chi phí chìm 7. sự đánh đổi

8. chi phí kế toán/ chi phí kinh tế

9. sản lượng/ chi phí biến đổi bình quân

10. tính toán/ kinh tế/ chi phí tính toán/ chi phí kinh tế 11. Năng suất cận biên

12. chi phí cố định bình quân/ nhỏ 13. điểm cực tiểu 14. cố định 15. điểm cực đại

Bài tập ghép định nghĩa khái niệm

1-B 2-C 3-G 4-I 5-A 6-K 7-P 8-O 9-N 10-M 11-F 12-D 13-E 14-L 15-H

Bài tập giải thích ngắn gọn

A. Gỗ: VC: khi sản xuất ra sản phẩm mới cần

B. Máy bào: FC: phải thanh toán dù không sản xuất

C. Máy cưa: FC: phải thanh toán dù không sản xuất

D. Thợ mộc: VC: biến đổi theo sản phẩm

E. Đinh: VC: Nguyên vật liệu

F. Sơn: VC: Nguyên vật liệu

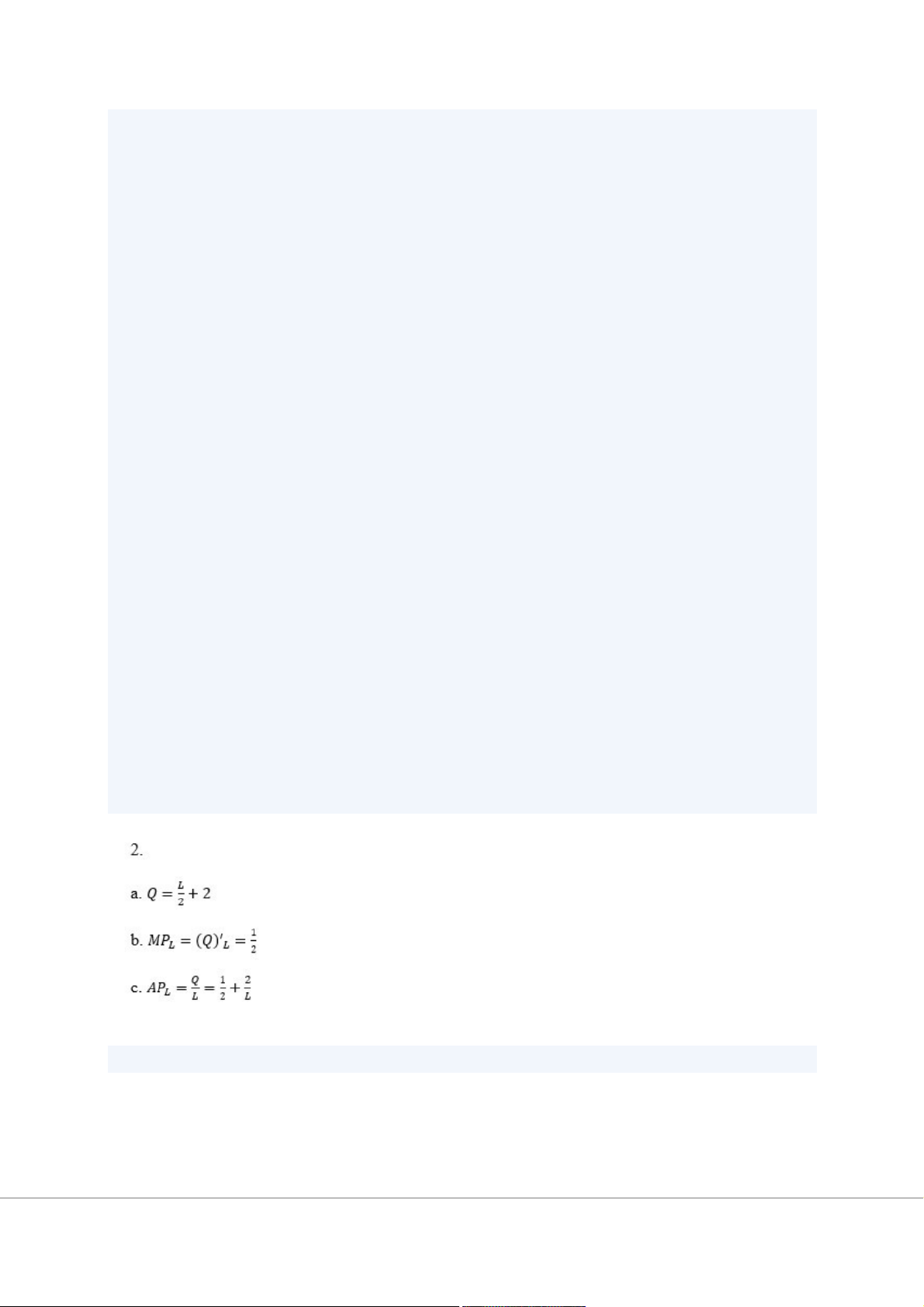

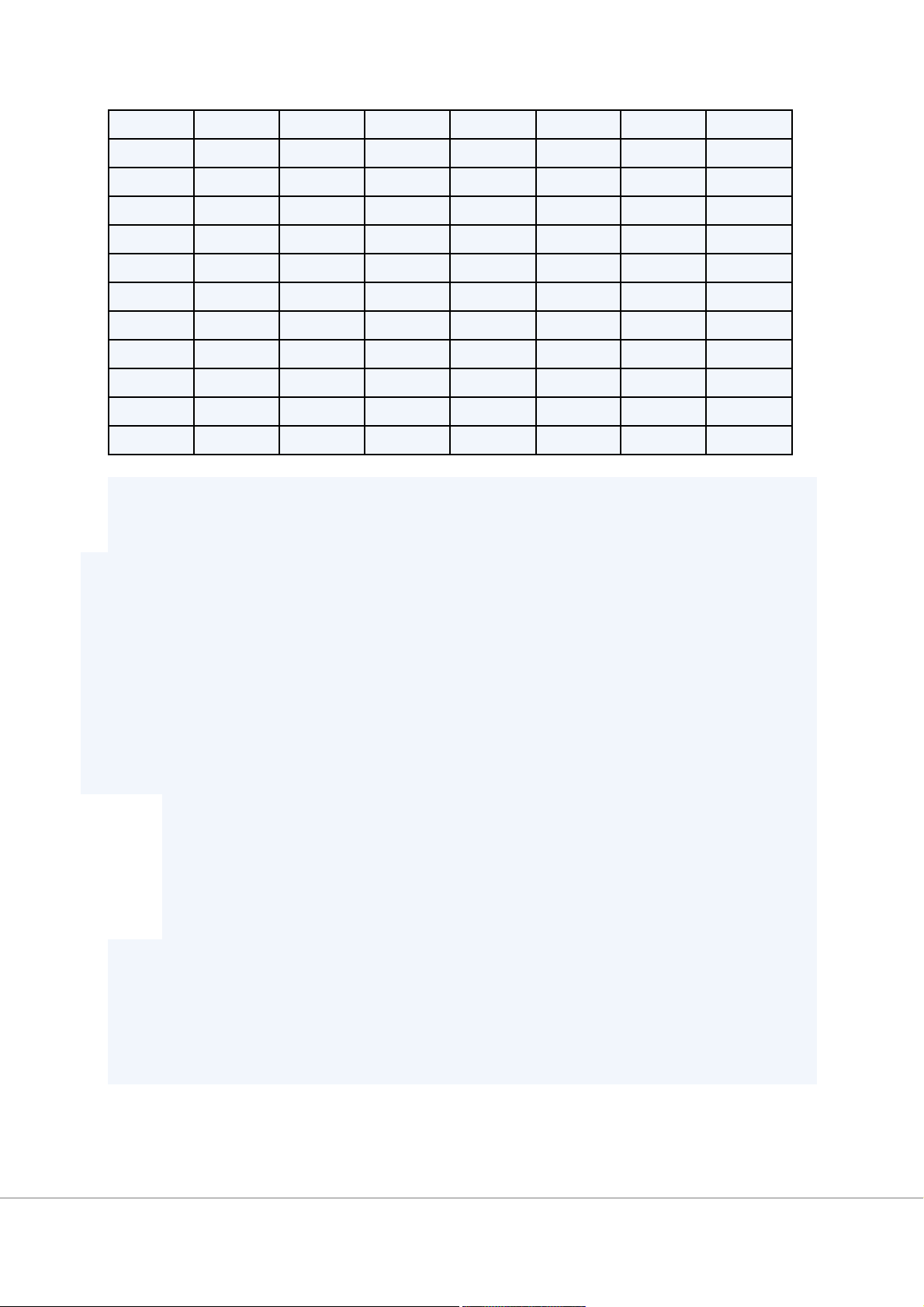

G. Nhà xưởng: FC: Phải thanh toán dù không sản xuất Bài tập tính toán 1. a. tăng quy mô b. giảm quy mô c. không đổi theo quy mô d. giảm quy mô e. tăng quy mô 3. Q TC FC VC ATC AFC AVC MC 0 120 120 0 - - - - 1 265 120 145 265 120 145 145 2 384 120 264 192 60 132 119 3 483 120 363 161 40 121 99 4 584 120 464 146 30 116 101 5 645 120 525 129 24 105 61 6 720 120 600 120 20 100 75 7 799 120 679 114,14 17,14 97 79 8 888 120 768 111 15 96 89 9 993 120 873 110,33 13,33 97 105 10 1120 120 1000 112 12 100 127 4.

a. Các khoản chi phí tính toán bao gồm: · Máy móc · Lương cho nhân viên · Chi phí vốn hàng hóa · Thuê nhà · Chi phí khác

Chi phí tính toán=40+30+15+10+5+1=101 Chi phí ẩn =25 Chi phí kinh tế= 101+25=126

b.Lợi nhuận tính toán = tổng doanh thu – chi phí tính toán

Lợi nhuận tính toán = 140 -101=39

Lợi nhuận kinh tế = tổng doanh thu – chi phí kinh tế

Lợi nhuận tính toán = 140-126=14 b.

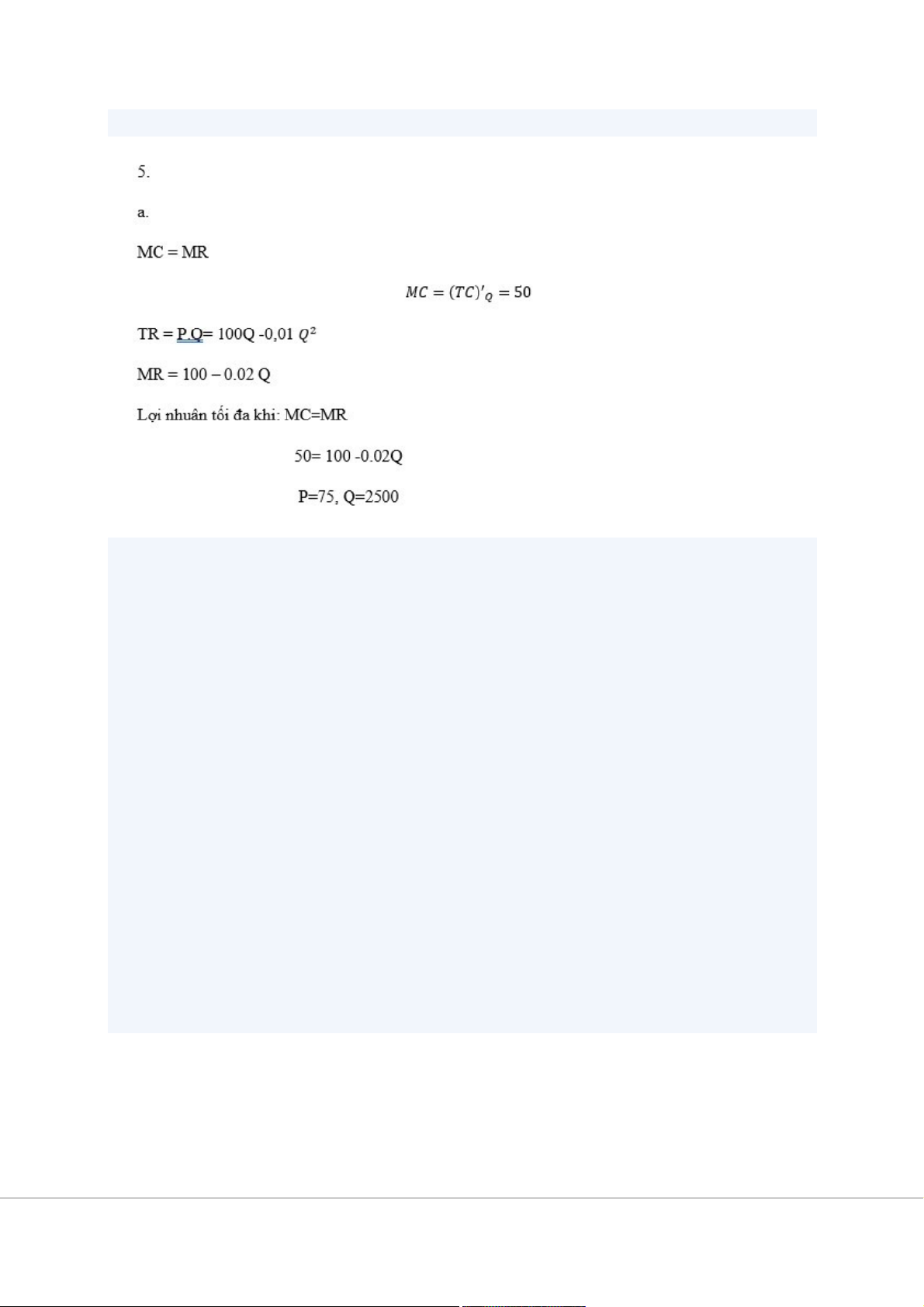

Khi chính phủ đánh thuế với tỉ lệ thuế suất là t$/ sản phẩm bán ra, chi phí cận biên của hang

tăng lên t$ so với trước khi hãng bị đánh thuế MCt=MC + t= 50+10=60 MCt=MR 60=100 – 0.02Q P=80 Q=2000 Bài tập tự luận

Trong trường hợp bổ sung lao động. Ban đầu năng suất trung bình có thể tăng lên do tính chuyên

môn hóa tăng hoặc do tư bản chưa tận dụng được hết. Ví dụ như nếu là chạy taxi, 1 lao động chỉ

chạy được 1 buổi sáng, nếu them 1 lao động thì có thể tận dụng thêm buổi đêm.

Sau đó, tới một ngưỡng nào đó thì tăng lao động không làm tăng năng suất, rồi sau đó, năng suất

trung bình sẽ giảm dần. Nguyên nhân có thể do phối hợp giữa các lao động trở nên phức tạp hơn;

máy móc không được nghỉ ngơi bảo dưỡng khiến cho tuổi thọ giảm đi.

Trong kinh tế học, người ta giả định rằng không có yếu tố thừa ở đây vì vậy việc bổ sung thêm

yếu tố sẽ làm cho không gian nhà xưởng chật chội hơn, việc kết hợp khó khăn hơn vì vậy năng

suất cận biên có quy luật giảm dần. Việc tăng số lượng đầu vào một yếu tố trong khi yếu tố khác

không đổi sẽ làm giảm dần năng suất trung bình do tổng lợi ích (tổng sản lượng) tăng lên nhưng

không theo kịp so với việc tăng lên tổng đầu vào.

Trong thực tế, doanh nghiệp cũng cố gắng tối đa hóa lợi ích thông qua việc tận dụng hết mọi

nguồn lực hiện có. Đến một lúc nào đó thì doanh nghiệp phải tăng đồng đều các yếu tố theo một

tỷ lệ nào đó thì mới giúp cho năng suất cận biên vẫn tiếp tục tăng còn không nếu chỉ tăng một

yếu tố trong khi yếu tố khác không đổi thì sẽ làm năng suất cận biên giảm dần.

Tài liệu liên quan:

-

Sách Bài Tập Vi Mô - Hướng Dẫn và Lời Giải Chi Tiết

11 6 -

Nguyên lý chiến lược kinh doanh - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

12 6 -

Chương 7 các kỹ thuật lựa chọn chiến lược - Bài giảng môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

12 6 -

Tổng hợp câu hỏi trắc nghiệm theo chương ôn tập môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

17 9 -

Lý thuyết ngang giá sức mua môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

11 6