Chương 6 Bảo hiểm hàng hóa xuất nhập khẩu chuyên chở bằng đường biển | Môn Vận tải và bảo hiểm ngoại thương - Đại học Cần Thơ

Rủi ro trong ngoại thương là một sự kiện có thể xảy ra, nếu nó xảy ra, hậu quả có thể chúng ta lâm vào hoàn cảnh khó khăn hơn so với hiện tại. Tài liệu được sưu tầm gồm 15 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Vận tải và bảo hiểm ngoại thương 10 tài liệu

Trường: Trường Đại học Cần Thơ 823 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58504431 CHƯƠNG 6

BẢO HIỂM HÀNG HÓA XUẤT NHẬP KHẨU CHUYÊN CHỞ BẰNG ĐƯỜNG BIỂN

6.1.1. Tính khách quan của quản lý rủi ro

6.1.1.1. Khái niệm rủi ro:

-Rủi ro trong ngoại thương là một sự kiện có thể xảy ra, nếu nó xảy ra, hậu quả có thể chúng ta lâm vào hoàn cảnh

khó khăn hơn so với hiện tại.

Một số khái niệm khác: là khả năng của một sự cố không may, sự kết hợp các hiểm họa, không chắc chắn về tổn thất hay không

thể dự đoán trước một khuynh hướng dẫn đến một kết quả khác xa với dự đoán.

6.1.1.2. Quản lý rủi ro

-Rủi ro xảy ra sẽ tác động đến tất cả các bên liên quan như chủ hàng, chủ phương tiện

vận tải, bên thứ 3,… -Các nhà kinh doanh đã đưa ra 3 cách quản lý rủi ro:

-Phòng ngừa và hạn chế tối đa các rủi ro có thể xảy ra/ Tự bảo hiểm:/ Mua bảo hiểm:

Các cách trên có những ưu và nhược điểm khác nhau, nhưng cách thứ ba – mua bảo hiểm – là cách tốt nhất.

6.1.2. Khái quát về bảo hiểm

Bảo hiểm là một chế độ cam kết bồi thường về mặt kinh tế, trong đó người được bảo hiểm (Insured) có trách nhiệm

phải đóng một khỏan tiền gọi là phí bảo hiểm (Insurance Premium) cho đối tượng được bảo hiểm (subject-matter

Insured) theo các điều kiện bảo hiểm (Insurance conditions) đã được qui định. Ngược lại người bảo hiểm (Insurer)

có trách nhiệm bồi thường tổn thất của đối tượng bảo hiểm do các rủi ro đã bảo hiểm gây nên.

6.1.2.2. Bản chất của bảo hiểm

-Là sự chia nhỏ tổn thất của một hay một số ít người tham gia bảo hiểm cho những người tham gia bảo hiểm cùng

có khả năng gặp những tổn thất như nhau cùng chịu, thông qua việc thu của họ một số tiền nào đấy, tùy theo mức

độ (xác suất tổn thất) mà họ có thể gặp; -Người bảo hiểm là người trung gian đứng ra nhận lãnh tổn thất và phân

chia tổn thất nào cho mọi người tham gia bảo hiểm.

6.1.2.3. Tác dụng của bảo hiểm

-Đảm bảo về tài chính cho những người được bảo hiểm khi có rủi ro xảy ra, gây nên tổn thất cho đối tượng

được bảo hiểm. -Mang lại nguồn lợi nhuận đáng kể cho người kinh doanh bảo hiểm từ việc thu phí bảo hiểm

6.1.2.4. Chức năng của bảo hiểm Có 2 chức năng chính:

-Xây dựng qũy an toàn tái sản xuất xã hội, bảo đảm cho sản xuất, lưu thông và tiêu dùng phát triển một cách ổn định.

-Bồi thường đúng mức độ, thỏa đáng, kịp thời theo điều kiện bảo hiểm quy định.

Ngoài ra, còn có các chức năng: Phòng ngừa tổn thất/ Phối hợp hoạt động/ Liên kết

lập quỹ bảo hiểm 6.1.3. Các hình thức bảo hiểm

6.1.3.1. Bắt buộc (required insurance) Theo Luật kinh doanh bảo hiểm của Việt Nam có hiệu lực từ ngày

01/04/2001, bảo hiểm bắt buộc gồm:

-Bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, phương tiện vận chuyển.-

-Bảo hiểm trách nhiệm dân sự của người vận chuyển hàng không đối với hành khách.

-Bảo hiểm trách nhiệm nghề nghiệp của doanh nghiệp môi giới bảo hiểm

-Bảo hiểm trách nhiệm đối với hoạt động tư vấn pháp luật -Bảo hiểm cháy nổ

6.1.3.1. Bắt buộc (required insurance) Trong bảo hiểm bắt buộc có thể có 2 hình thức:

-Có hợp đồng/ Không có hợp đồng lOMoAR cPSD| 58504431

6.1.3.2. Tự nguyện (free insurance)

-Trên cơ sở tự nguyện bảo hiểm theo ý muốn, phải ký hợp đồng bảo hiểm (bảo hiểm tài sản cá nhân, sinh mạng, tai nạn lao động…)

- Sự cam kết này không có sự cưỡng chế của pháp luật hay của một bên đương sự nào (trừ bảo hiểm bắt buộc do

pháp luật qui định nhằm bảo vệ lợi ích công cộng và an toàn xã hội)

6.1.4. Phân loại bảo hiểm

6.1.4.1. Căn cứ vào tính chất bảo hiểm -Bảo hiểm xã hội (social insurance) / -Bảo hiểm thương mại

6.1.4.2. Căn cứ vào đối tượng bảo hiểm Bảo hiểm tài sản / Bảo hiểm con người / Bảo hiểm trách nhiệm dân sự

6.1.5. Một số nguyên tắc cơ bản của bảo hiểm

Hoạt động bảo hiểm dựa trên 5 nguyên tắc cơ bản:

-Bảo hiểm rủi ro có thể xảy ra, không bảo hiểm một rủi ro chắc chắn xảy ra.

-Nguyên tắc trung thực tuyệt đối: người bảo hiểm và người mua bảo hiểm phải tuyệt đối trung thực, không lừa dối nhau.

-Lợi ích bảo hiểm (insurable interest): là quyền lợi liên quan đến, gắn liền với hay phụ thuộc vào sự an toàn hay

không của đối tượng bảo hiểm.

-Nguyên tắc bồi thường (indemnity)

-Nguyên tắc thế quyền (subrogation)

6.1.6. Vai trò của bảo hiểm

Hàng hóa, tài sản sẽ được bồi thường, các công ty sẽ tránh được những khó khăn khi rủi ro xảy ra.

Công ty bảo hiểm sẽ có một nguồn quỹ nhàn rỗi để đầu tư vào các ngành sản xuất khác.

Thúc đẩy ý thức đề phòng, hạn chế tổn thất, tăng cường an toàn vật chất tài sản trong kinh doanh.

Đem lại lợi ích cho nền kinh tế quốc dân, góp phần tiết kiệm và tăng thu ngoại tệ cho nhà nước.

Công ty mua bảo hiểm sẽ được công ty bảo hiểm giúp đỡ, tư vấn, hướng dẫn về pháp lý trong tranh chấp với các

đối tượng có liên quan.

6.4 CÁC ĐIỀU KHOẢN BẢO HIỂM HÀNG HÓA NGOẠI THƯƠNG (từ slide 94)

6.4.1. Giới thiệu chung về các điều khoản bảo hiểm

6.4.1.1. Khái niệm:

- Điều khoản là những qui định phạm vi trách nhiệm của người bảo hiểm đối với rủi ro tổn thất của đối tượng bảo hiểm.

- Hoạt động ngoại thương liên quan đến nhiều quốc gia khác nhau, trong đó, mỗi nước áp dụng một hệ thống luật lệ

riêng. Điều này gây cản trở cho ngoại thương.

- Đòi hỏi phải có những luật lệ, các điều khoản bảo hiểm thống nhất, mang tính quốc tế.

-Hầu hết các nước đã áp dụng các điều khoản bảo hiểm hàng hóa quốc tế I.C.C (1963 và 1982)

6.4.1. Giới thiệu chung về các điều khoản bảo hiểm

Luật bảo hiểm hàng hải 1906/ Bộ điều khoản bảo hiểm 1963/ Bộ điều khoản bảo hiểm 1982

6.2.1. Khái niệm rủi ro

- Hoạt động vận tải hàng hóa trong ngoại thương của doanh nghiệp có thể được tiến hành thông qua đường biển,

đường không, đường sắt. Tuy nhiên phần lớn là thông qua đường biển.

- Các sự cố, rủi ro thường xảy ra trong một chuyến vận tải (hải trình) bao gồm thiên tai hoặc tai nạn bất ngờ.

- Khi rủi ro xảy ra sẽ khiến phương tiện vận tải (tàu) và hàng hóa bị tổn thất nghiêm trọng.

6.2.2. Đặc điểm rủi ro lOMoAR cPSD| 58504431

-Rủi ro được bảo hiểm phải là những tai nạn bất ngờ ngoài biển. Đó phải là những rủi ro không lường trước.

- Tổn thất do rủi ro này gây ra sẽ được bồi thường.

- Ngoài ra còn có thêm một số rủi ro đặc biệt thường được gọi là những rủi ro phụ hay những rủi ro đặc biệt (ngoài

những rủi ro hàng hải). 6.2.3. Phân loại

2.3.1. Phân loại theo nguồn gốc:

-Rủi ro do thiên tai / - Rủi ro do tai nạn bất ngờ (ngoài biển)/ - Rủi ro do lỗi lầm của con người/ - Rủi ro do tính

chất của hàng hóa/ - Rủi ro do chiến tranh/ - Rủi ro do đình công, nổi loạn, bạo động gây nên.

6.2.3.2. Phân loại theo các điều kiện bảo hiểm

Nhóm rủi ro hàng hải (marine risks) / Nhóm các rủi ro đặc biệt (extraneous risks) / Nhóm các rủi ro

loại trừ / Nhóm các rủi ro loại trừ tuyệt đối

6.2.3.2.1. Nhóm rủi ro hàng hải: Thiên tai / Tai nạn bất ngờ ngoài biển

-Thiên tai: Là những tai họa do sức mạnh thiên nhiên chứ không phải ý chí con người gây nên. Nó không phải là

tất cả tai họa do thiên nhiên gây ra, mà là những tai họa mà con người không chống lại được như: + Thời tiết

khắt nghiệt/ + Sét đánh/ + Sóng thần/ + Động đất hoặc núi lửa phun

-Tai nạn bất ngờ ngoài biển: Chia làm 2 nhóm:

+ Nhóm các rủ i ro chính : Gồm các rủi ro thường xảy ra nhất trong chuyến hành trình như: Rủi ro mắc cạn /

Rủi ro chìm đắm / Rủi ro cháy/ Rủi ro đâm va / 1.

Rủi ro mắc cạn: Bao gồm mắc cạn và nằm cạn, là một trong những rủi ro gây ra tổn thất đáng kể cho tàu

biển và hàng hóa. Mắc cạn (stranding): là khi đáy tàu chạm phải mặt đất hoặc chạm phải một chướng

ngại vật khác làm tàu không thể chuyển động được và thường phải có một ngoại lực khác để kéo tàu ra khỏi nơi đó.

Nằm cạn (grounding): là khi con tàu đang trong tư thế bình thường, nhưng sự cố xảy ra và bị chạm đáy

vì nước thủy triều xuống, phải dừng lại một thời gian chờ thủy triều lên mới có thể ra khỏi nơi nằm cạn

và tiếp tục hành trình.

Trong điều khoản mới (1982) thì nhà bảo hiểm nhận trách nhiệm bảo hiểm với cả mắc cạn và nằm cạn,

với các trường hợp sau:

Nếu tàu chỉ chạm đáy và tiếp tục hành trình thì không gọi là mắc cạn. Nếu tàu bị kéo lê qua đám bùn

cũng không gọi là mắc cạn.

Để tránh bão, thuyền trưởng lái vào một cảng lúc triều xuống, tàu bị chạm đáy cũng coi là cạn, hay lái

tàu vào chỗ cạn để tránh bị chìm.

Muốn gọi một tàu là cạn thì việc cạn phải xảy ra do một hậu quả của một sự ngẫu nhiên hoặc không

bình thường làm cho tàu bị chạm đáy và phải dừng lại, và phải nhờ sự trợ giúp từ bên ngoài. Trách

nhiệm bảo hiểm với rủi ro mắc cạn:

Rủi ro cạn được nhà bảo hiểm chịu trách nhiệm bồi thường cả tổn thất toàn bộ và tổn thất bộ phận trong

tất cả các điều kiện bảo hiểm kể cả ICC(C).

Tuy nhiên với điều kiện bảo hiểm ICC(B) thì nếu tổn thất dưới mức miễn thường (3%) thì bảo hiểm không

có trách nhiệm bồi thường.

2. Rủi ro chìm đắm: Tàu được gọi là đắm khi toàn bộ phần nổi của con tàu nằm dưới mặt nước và tàu không

thể tiếp tục hành trình.

Trong trường hợp tàu bấp bênh trên mặt nước không gọi là đắm (trừ khi người ta chứng minh là do tính

chất của hàng hóa tàu không thể chìm hơn được).

Trách nhiệm bảo hiểm với rủi ro chìm đắm:

Giống với trường hợp mắc cạn, tổn thất toàn bộ và tổn thất bộ phận vẫn được bồi thường trong trường

hợp mua bảo hiểm với điều kiện ICC(C). 3,Rủi ro cháy

Cháy là do lửa gây nên, nhưng phải đến mức độ khiến cho hành trình của tàu bị gián đoạn. Cháy không phải rủi ro

hàng hải nhưng là rủi ro nghiêm trọng vì nó khó bị dập tắt hơn. Cháy do các nguyên nhân: lOMoAR cPSD| 58504431 -

Do biến cố thiên nhiên…/ Do sơ suất của con người, hay cố ý phóng hỏa vì một mục đích nào đó./ Do

bản thân tính chất hàng hóa dễ bốc cháy khi gặp nhiệt độ hay thời tiết nóng bức.

Trách nhiêm bảo hiểm với rủi ro cháy:

Cháy to hay cháy nhỏ, cháy do sét hay do khói đều thuộc trách nhiệm bảo hiểm. Bảo hiểm chỉ bồi

thường cho những trường hợp sau:

Tài sản được bảo hiểm phát nhiệt bất ngờ do nguyên nhân khách quan gây ra cháy./ Cháy do sơ suất

hoặc cố ý của thyền trưởng hay thủy thủ./ Cháy trong những hoàn cảnh chính đáng./ Hàng hóa bị

cháy lan hay bị tổn thất do hành động chữa cháy.

Tóm lại bảo hiểm chịu trách nhiệm bồi thường cho tất cả trường hợp cháy trừ cháy do nổ nồi hơi, hay cháy do bản chất hàng hóa.

Đề bác bỏ trách nhiệm của mình trong những trường hợp cháy do bản thân tính chất hàng hóa, bảo hiểm

phải chứng minh là hàng hóa đã xếp lên tàu trong tình trạng không thích hợp. 3. Rủi ro đâm va

Đâm va là khi tàu hay phương tiện vận chuyển khác đâm hay va phải nhau hoặc đâm va phải vật thể cố định,

vật thể chuyển động, vật thể nổi, kể cả băng nhưng không phải là nước.

Trong đó, tàu được hiểu như sau:

+ Vật thể nổi hay cần trục nổi đi từ chỗ này đến chỗ khác trong cảng do động cơ hay do tàu kéo được gọi là tàu.

+Một chiếc tàu chìm còn hy vọng cứu vớt và sửa chữa lại để chạy tiếp thì cũng gọi là tàu.

+Lưới một chiếc tàu đánh cá thì không được xem là tàu.

Ngoài rủi ro đâm va xuất hiện trách nhiệm đâm va. Trách nhiệm đâm va:

Là hình thức trách nhiệm đối với người thứ ba liên quan đến tàu khác, hàng khác. Trách nhiệm đâm va

được chia làm 2 loại: + Tàu đâm va vào các ngoại vật khác. Hai tàu va nhau: có 3 trường hợp

Cả ha i tàu đều không có lỗi / Trường hợp một bên có lỗi hoàn toàn / Trường hợp cả ha i bên đều có lỗi

Nhóm các rủi ro phụ: Bao gồm các rủi ro thường xảy ra trong một chuyến hành trình như: Tàu bị mất tích /

Hàng bị vứt xuống biển hay bị sóng cuốn trôi / Các manh động và hành động manh tâm của

thuyền trưởng và thủy thủ / Hành vi cướp biển

Thời gian cần thiết để xác định con tàu mất tích không ít hơn 3 tháng hay gấp 3 lần hành trình. -

Tàu bị mất tích Trách nhiệm bảo hiểm:

Theo luật hàng hải 1906, điều 58 qui định: “Khi một tàu liên quan trong một phiên trình bị thất tung và

trong một khoảng thời gian hợp lý mà không nhận được tin tức gì của tàu thì ước đoán tổn thất toàn bộ thực tế”.

Vì vậy, trong mọi trường hợp, khi tàu bị mất tích thì bảo hiểm chịu trách nhiệm theo các rủi ro bảo hiểm.

Rủi ro mất tích là một rủi ro đường biển, được bảo hiểm trong tất cả các điều kiện bảo hiểm cũ (1963) và mới (1982).

-Hàng bị vứt xuống biển hay sóng cuốn: Vứt hàng xuống biển: là hành động ném hàng hóa hoặc một phần

thiết bị của tàu xuống biển để làm nhẹ tàu hay cứu tàu khi gặp nạn.Đó là một sự hy sinh có tính chất tự

nguyện khi tàu gặp nguy cơ để bảo vệ phần tàu hay hàng còn lại.Ví dụ: vứt hàng để tránh mắc cạn, để

cứu tàu, …Khi tàu gặp nạn, hàng hóa bị vứt xuống biển trước tiên là loại hàng xếp trên boong, sau đó

mới tới hàng trong hầm tà

+ Trách nhiệm bảo hiểm Nếu hàng được xếp trên boong đúng với tập quán thương mại hoặc được bảo

hiểm riêng trên hợp đồng thì bảo hiểm sẽ bồi thường Nếu hàng xếp trên boong có sự thỏa thuận giữa

tàu và người gủi hàng thì trách nhiệm của chủ tàu sẽ tùy thuộc vào các điều kiện của B/L.Trường hợp

xếp hàng trái với tập quán thương mại, chủ tàu phải thanh toán lOMoAR cPSD| 58504431

tổn thất. Vứt hàng xuống biển là một hình thức đầu tiên của tổn thất chung.Nếu chủ tàu chở hàng hóa

của mình thì không có quyền đòi bồi thường tổn thất chung.Theo ICC, quy định việc vứt bỏ hàng hóa

được bảo hiểm, ngay cả trường hợp không có hành vi tổn thất chung.Rủi ro hàng bị vứt xuống biển

được bảo hiểm trong tất cả các điều kiện bảo hiểm cũ và mới.

-Hàng bị vứt xuống biển hay sóng cuốn: Hàng bị sóng cuốn xuống biển: là một rủi ro bất ngờ xảy ra ngoài

biển do bão hoặc sóng lớn…Hàng bị cuốn xuống biển thường là hàng được xếp trên boong, do đó nếu

hàng hóa được xếp đúng tập quán thương mại hoặc được bảo hiểm riêng thì sẽ được bồi thường.Nếu

xếp hàng trái với tập quán thương mại thì chủ tàu thanh toán tổn thất. Trách nhiệm bảo hiểm:

Theo điều khoản 1982 thì rủi ro này chỉ được bảo hiểm theo điều kiện (B) và (A), không được bảo hiểm

theo điều kiện (C).Người được bảo hiểm phải chứng minh hàng hóa thật sự bị cuốn xuống biển chứ

không phải rớt khỏi tàu.

Rủi ro này không được mở rộng để bảo hiểm hàng trên boong bị rót xuống biển khi tàu lắc.Rủi ro này chỉ

được bảo hiểm trong điều kiện ICC (B) và ICC(A).

-Các manh động và hành động manh tâm: Các manh động và hành động manh tâm của thuyền trưởng và

các thủy thủ còn gọi là hành vi phi pháp của thuyền trưởng và thủy thủ là một trong những rủi ro được

bảo hiểm. Những hành vi phạm pháp này không bao gồm những sai lầm về cách xét đoán, giải quyết vấn

đề hoặc những sai lầm do bất cẩn thông thường.Trong những trường hợp này, giữa người được bảo

hiểm và người bảo hiểm nên có thỏa thuận bồi thường cho tổn thất dù do hành động phi pháp hay lỗi

lầm của chủ tàu và đại lý của họ gây ra.

+Trách nhiệm bảo hiểm: Muốn quy một tổn thất là rủi ro được bảo hiểm thì phải chứng minh rủi ro đó

là một nguyên nhân trực tiếp của tổn thất.Nhưng với hành vi phạm pháp thì chỉ cần là nguyên nhân

phối hợp thì bảo hiểm vẫn có thể chịu trách nhiệm.Trong điều khoản mới (1982) thì rủi ro này chỉ được

bảo hiểm trong điều kiện cao nhất.

-Hành vi cướp biển : Cướp biển cũng là một rủi ro đặc biệt được bảo hiểm. Cướp có nghĩa là cướp có bạo động hoặc cướp

bằng vũ lực và không bao gồm trộm cắp đơn giản, ăn cắp vặt hay lấy trộm. Trách nhiệm bảo hiểm:

Trong bộ điều khoản mới (1982) thì cướp biển được qui định trong đơn bảo hiểm nhưng chỉ ở điều kiện bảo hiểm cao nhất (A). -

Nhóm các rủi ro đặc biệt (Extraneous risks ): Đơn bảo hiểm chỉ bảo hiểm những rủi ro đường biển

(marine risks), chủ yếu là các rủi ro lớn, tính chất nghiêm trọng như: đâm va, mắc cạn,…Hàng hóa vận

chuyển đường biển còn dễ bị những rủi ro khác tùy theo bản chất mặt hàng, từng phương thức đóng

gói (means of packing), phương tiện vận chuyển,…Do đó bảo hiểm theo các điều khoản bảo hiểm hàng

hải thông thường là không đủ. Người được bảo hiểm có thể thỏa thuận thêm một số rủi ro đặc biệt,

nhưng trên cơ sở phải có bảo hiểm rủi ro hàng hải.

+ Những rủi ro đặc biệt thường xảy ra: Trộm , mất cắp và không giao hàng / Hàng b ị nóng , ẩm

/ Rủi ro chiến tranh , đình công , bạo động , nổ i loạn

1. Mất cắp, mất trộm: Trách nhiệm bảo hiểm:Những rủi ro này có thể bảo hiểm bằng cách thỏa thuận

ghi từng rủi ro cụ thể thêm và các điều kiện bảo hiểm WA, FPA hoặc (C), (B).Rủi ro này được bảo

hiểm sẵn trong điều kiện AR hoặc (A).

2. Không giao hang: Trách nhiệm bảo hiểm:Với những rủi ro này, bảo hiểm sẽ phân biệt những rủi ro,

những nguyên nhân để quy trách nhiệm ai là người gây ra, người đó phải chịu trách nhiệm. Nếu do

nguyên nhân khách quan thì bảo hiểm sẽ bồi thường khi mua bảo hiểm theo điều kiện AR hoặc

A.Đối với hàng rời, không bao bì: FPA + rủi ro cụ thể.

3. Giao thiếu hang: Trách nhiệm bảo hiểm:Trong trường hợp bao bì không phù hợp, không đáp ứng

yêu cầu của tập quán thương mại thì bảo hiểm cũng không chịu trách nhiệm bồi thường.Nếu hàng

hóa hư hỏng do nguyên nhân khách quan thì bảo hiểm sẽ bồi thường khi mua bảo hiểm theo điều

kiện AR hoặc A.Đối với hàng rời, không bao bì: FPA + rủi ro cụ thể.

4. Hàng bị nóng ẩm – S.H: Trách nhiệm bảo hiểm:Rủi ro này được bảo hiểm trong điều kiện AR hoặc

(A).Tuy nhiên khi mua của điều kiện bảo hiểm khác như FPA, WA hay (C), (B) cũng có thể mua kèm

thêm điều kiện rủi ro đặc biệt này. lOMoAR cPSD| 58504431

5. Rủi ro chiến tranh Trách nhiệm bảo hiểm:Bảo hiểm rủi ro chiến tranh được áp dụng từ lúc hàng

hóa được bảo hiểm xếp lên tàu ở cảng và kết thúc khi dỡ hàng xuống cảng.Nếu có chậm trễ khi dỡ

hàng xuống, bảo hiểm sẽ kết thúc khi hết thời hạn 15 ngày tính từ nửa đểm ngày tàu đến cảng dỡ

cuối cùng.Bảo hiểm rủi ro chiến tranh kéo dài đến 15 ngày trong khi hàng được chuyển tải hoặc chờ đợi chuyển tải.

6. Rủi ro đình công, nổi loạn, bạo động: Trách nhiệm bảo hiểm:Bảo hiểm không chịu trách nhiệm bồi

thường các chi phí chậm trễ do đình công, bạo động hoặc nổi loạn.Thời gian bảo hiểm cho rủi ro

này giống như thời gian bảo hiểm rủi ro hàng hải. Nghĩa là trách nhiệm của bảo hiểm từ kho đến

kho.Thời gian bảo hiểm có hiệu lực là 60 ngày, thời điểm nào kết thúc trước thì trách nhiệm bảo

hiểm sẽ kết thúc vào thời điểm đó.

7. Rủi ro loại trừ 6.3 TỔN THẤT TRONG BẢO HIỂM 6.3.1. Khái niệm tổn thất

Là những thiệt hại mất mát của đối tượng bảo hiểm do những rủi ro được bảo hiểm gây ra. Tổn thất bao hàm một

khái niệm rất rộng. Có thể chia ra:Tổn thất “động”: -

Tổn thất “tĩnh”, tổn thất này có thể:

Tổn thất của chính vật thể đó

Tổn thất thu nhập từ vật thể đó do giảm giá trị sử dụng

Tổn thất về chi phí, ngoại tệ phát sinh từ tổn thất vật chất của vật thể. -

Tổn thất trách nhiệm đối với người khác

6.3.2. Phân biệt tổn thất : Phân biệt rõ tổn thất (loss), tổn hại (damage):

Tổn thất, mất mát (loss) là thiệt hại mà mắt không thể nhìn thấy, tay không thể sờ được.

Hư hỏng, tổn hại (damage) là thiệt hại mà mắt thường có thể nhìn thấy, có thể sờ được.

Có 2 cách phân chia tổn thất:+ Nếu căn cứ trên mức độ tổn thất, ta có:

Tổn thất bộ phận (Partial loss)

Tổn thất toàn bộ (Total loss): gồm tổn thất toàn bộ thực tế và tổn thất toàn bộ ước tính.

6.3.3.2. Nếu căn cứ trên mối quan hệ về quyền lợi giữa các bên, ta có:

Tổn thất riêng (Particular Average) / Tổn thất chung (General Average) -

Tổn thất bộ phận: Là tổn thất một phần hàng hoặc hàng được bảo hiểm bị giảm giá trị thực tế. Nhiệm

vụ xác định nguyên nhân và mức độ tổn thất của hàng hóa được giao cho giám định viên hàng hóa. -

Khi hàng hóa bị tổn thất thì tùy theo điều kiện bảo hiểm mà người được bảo hiểm đã mua sẽ xác định

tổn thất bộ phận này có được bồi thường hay không

Tổn thất bộ phận thường tồn tại dưới các dạng sau: -

Giảm một phần giá trị sử dụng của hàng hóa -

Giảm về số lượng như số bao, kiện bị giao thiếu hay bị sóng biển cuốn trôi. -

Giảm về thể tích như rượu, xăng dầu, hoặc do rò rỉ- -

Giảm về trọng lượng như gạo hay bột bị rơi vãi do bao bì bị rách vỡ… -

Tổn thất toàn bộTổn thất toàn bộ có thể bao gồm: -

Một tổn thất toàn bộ thực tế: là khi hàng hóa được bảo hiểm bị mất hoàn toàn, bị biến chất hoàn toàn

trên thực tế hàng hóa không thể đưa trơ lại cho người được bảo hiểm. -

Một tổn thất toàn bộ ước tính: là khi hàng hóa được bảo hiểm bị hỏng đại bộ phận và đối với phần hàng

hóa còn lại, muốn cứu vớt chủ hàng phải chi ra một số chi phí bao gồm cả chi phí cứu hàng và chi phí

thuê tàu đưa hàng về cảng đến mà chủ hàng có thể tạm tính, nếu cộng chung với số hàng bị hư hỏng

thực tế, nó vượt quá tổn thất toàn bộ. lOMoAR cPSD| 58504431 -

Tổn thất toàn bộ thực tế

-Trường hợp tổn thất toàn bộ thực tế của hàng hóa được bảo hiểm gồm: -

Hàng hóa được bảo hiểm bị mất hoàn toàn trong các tai nạn chìm hoặc cháy. -

Hàng hóa được bảo hiểm bị hỏng đến nỗi không còn là loại hàng có phẩm chất như ban đầu. -

Đối tượng được bảo hiểm bị hủy hoại toàn bộ -

Sự mất mát của đối tượng bảo hiểm đã không thể cứu vãn nỗi. -

Trong trường hợp tổn thất toàn bộ thực tế không cần phải khai bao từ bỏ hàngTổn thất toàn bộ ước tính

Trước khi tiến hành cứu vớt hàng, chủ hàng phải dự kiến được tình hình thực tế đang xảy ra cho hàng hóa.

Nếu thấy tổng chi phí tổn thất ước tính lớn hơn hoặc có khả năng lớn hơn giá trị bảo hiểm, chủ hàng có

thể tuyên bố từ bỏ hàng để được bồi thường giá trị bảo hiểm.

Cần chú ý là rủi ro này phải là rủi ro làm hư hỏng hàng hóa đang trong quá trình vận chuyển, hàng

hóa còn đang trên đường đi chứ không phải đã về đến cảng đích.

Nếu hàng về đến cảng đến, có nghĩa là người được bảo hiểm không khai báo từ bỏ hàng thì tổn thất

này chỉ được coi là tổn thất bộ phận.

Khi người được bảo hiểm làm văn bản từ bỏ hàng và gủi cho người bảo hiểm. Người bảo hiểm sẽ xem

xét và có quyền từ chối hoặc chấp nhận.

Nếu công ty bảo hiểm “im lặng”, không có nghĩa là họ chấp nhận hay không chấp nhận. Chỉ có

nghĩa là chủ hàng phải quay trở về với nghĩa vụ đối với hàng hóa. Nếu tổng chi phí tổn thất và

chi phí cứu hàng vượt quá giá trị bảo hiểm thì chủ hàng có quyền yêu cầu công ty bảo hiểm

thanh toán bồi thường. Nguyên tắc từ bỏ hàng: lOMoAR cPSD| 58504431

Khai báo từ bỏ hàng có thể viết bằng tay hoặc bằng miệng để bày tỏ ý đồ của người được bảo hiểm là từ

bỏ quyền lợi được bảo hiểm của mình trên đối tương được bảo hiểm.

Khai báo từ bỏ hàng phải thi hành một cách mẫn cán hợp lý sau khi nhận được tin tức liên quan tổn thất. Tổn thất riêng

Là tổn thất chỉ liên quan đến quyền lợi riêng của người chủ hàng đối với hàng hóa bị hư hỏng và mất mát đó.

Rủi ro gây nên tổn thất riêng là những rủi ro có tính bất ngờ ngẫu nhiên và nó xảy ra cho ai thì người đó phải chịu.

Nếu tổn thất riêng thuộc trách nhiệm bảo hiểm thì người bảo hiểm phải bồi thường

Nếu tổn thất do lỗi của người chuyên chở và thuộc trách nhiệm bảo hiểm thì người bảo hiểm sẽ bồi thường

cho chủ hàng và sau đó thế quyền.

Nếu tổn thất riêng không thuộc trách nhiệm của ai thì tự

chịu. Các đảm bảo về tổn thất riêng: (1906)

Khi mua điều kiện FPA (miễn bảo hiểm tổn thất riêng), thì người được bảo hiểm không thể đòi bồi thường.

Người bảo hiểm vẫn phải chịu trách nhiệm về chi phí cứu nạn, chi phí riêng và các chi phí khác đã được chi

trả đúng mức theo các quy định của các điều khoản tố tụng và đề phòng tổn thất.

Trong trường hợp có tỷ lệ miễn thường, thì tổn thất chung không được cộng gộp với tổn thất

riêng. Chi phí riêng và chi phí để giám định tổn thất phải được loại trừ. Tổn thất chung

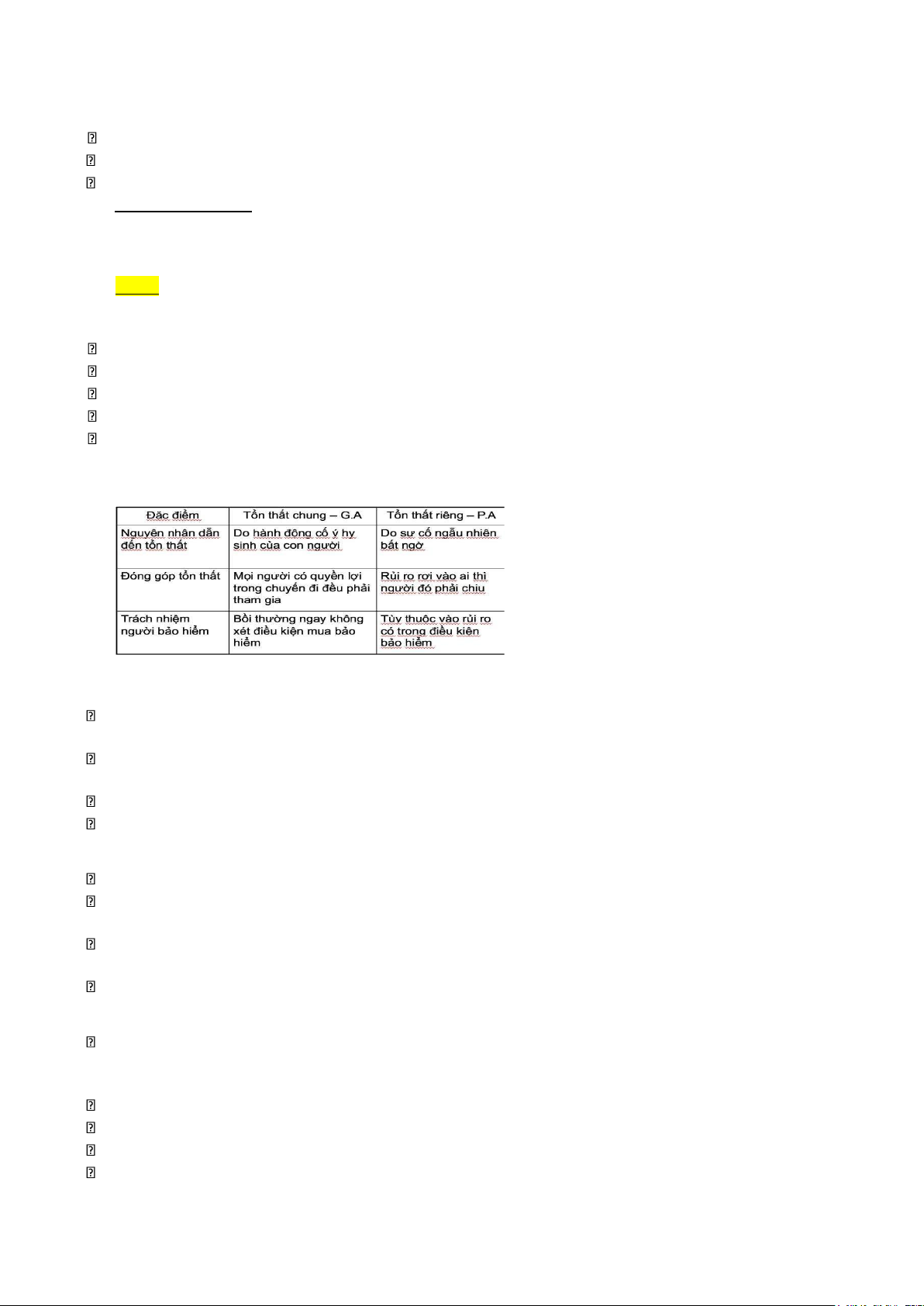

Là tổn thất do các hành động hy sinh một cách cố ý dẫn đến hy sinh một số hàng hóa hoặc vật chất hay chi

phí khác nhằm mục đích an toàn chung cho tàu và hàng. Cần phân biệt hai khác niệm tổn thất chung.

Hy sinh tổn thất chung: là những thiệt hại về vật chất của tàu và hàng và thiệt hại về cước phí của người

chuyên chở do hành động chung gây nên.

Chi phí tổn thất chung: là những chi phí được chi ra cho người thứ ba do hành vi tổn thất chung gây nên để

cứu nguy cho tàu và hàng.

Để bảo vệ quyền lợi chung, nhưng hy sinh tổn thất chung và chi phí tổn thất chung sẽ do chủ tàu và các chủ

hàng đóng góp theo tỷ lệ sau khi tính toán.

Trong trường hợp có tổn thất chung, tuy hàng hóa không bị tổn thất chủ hàng vẫn phải đóng góp cho các tổn

thất khác trong chuyến hành trình.

Người bảo hiểm có trách nhiệm về những hy sinh tổn thất chung đối với một phần hoặc toàn bộ tài sản được

bảo hiểm kể cả những đóng góp phân bổ tổn thất chung do người được bảo hiểm đóng góp cho tàu.

Các yếu tố cần thiết để tuyên bố tổn thất chung

Một tổn thất muốn được coi là tổn thất chung đưa tới thanh lý, bồi thường phải hội đủ 3 yếu tố sau:

Phải có nguy hiểm chắc chắn xảy ra như bão tố, đặt tàu vào tình trạng nguy hiểm…

Phải tránh hiểm nguy đó, phải có sự cố ý hy sinh, nghĩa là thuyền trưởng có ý định hy sinh để cứu vãn cộng

đồng quyền lợi. Cụ thể như:

Hy sinh đó phải có lợi, nghĩa là phải cứu vãn được cộng đồng quyền lợi.

Giải quyết tổn thất:

Sau khi tuyên bố tổn thất chung, thuyền trưởng tiến hành các thủ tục:

Thiếp lập giá trị khi về đến cảng của các thành phần trong “cộng đồng quyền lợi” (khối được cứu vãn).

Trị giá tàu trong trạng thái lúc về đến bến, nghĩa là sai biệt giữa trị giá trước các biến cố và phí tổn sửa chữa

các tổn hại sau biến cố.

Trị giá các lô hàng còn tốt không bị tổn

thất Thiết lập các quyền lợi bị hy sinh: Về tàu Về hàng lOMoAR cPSD| 58504431

Đề cử trọng tài để thiết lập những giá trị đóng góp, hy sinh.

Trên nguyên tắc khối được cứu vãn phải đóng góp theo tỷ lệ

Giải quyết tổn thất:

Khối được cứu vãn được coi là “khối đóng góp”. Khoảng góp được chia trả cho mỗi thành phần

bị hy sinh thuộc “khối được đền bù” theo tỷ lệ trị giá bị hy sinh. Có nghĩa là tất cả mọi quyền lợi đều chịu

cùng một tỷ lệ đóng góp như nhau.

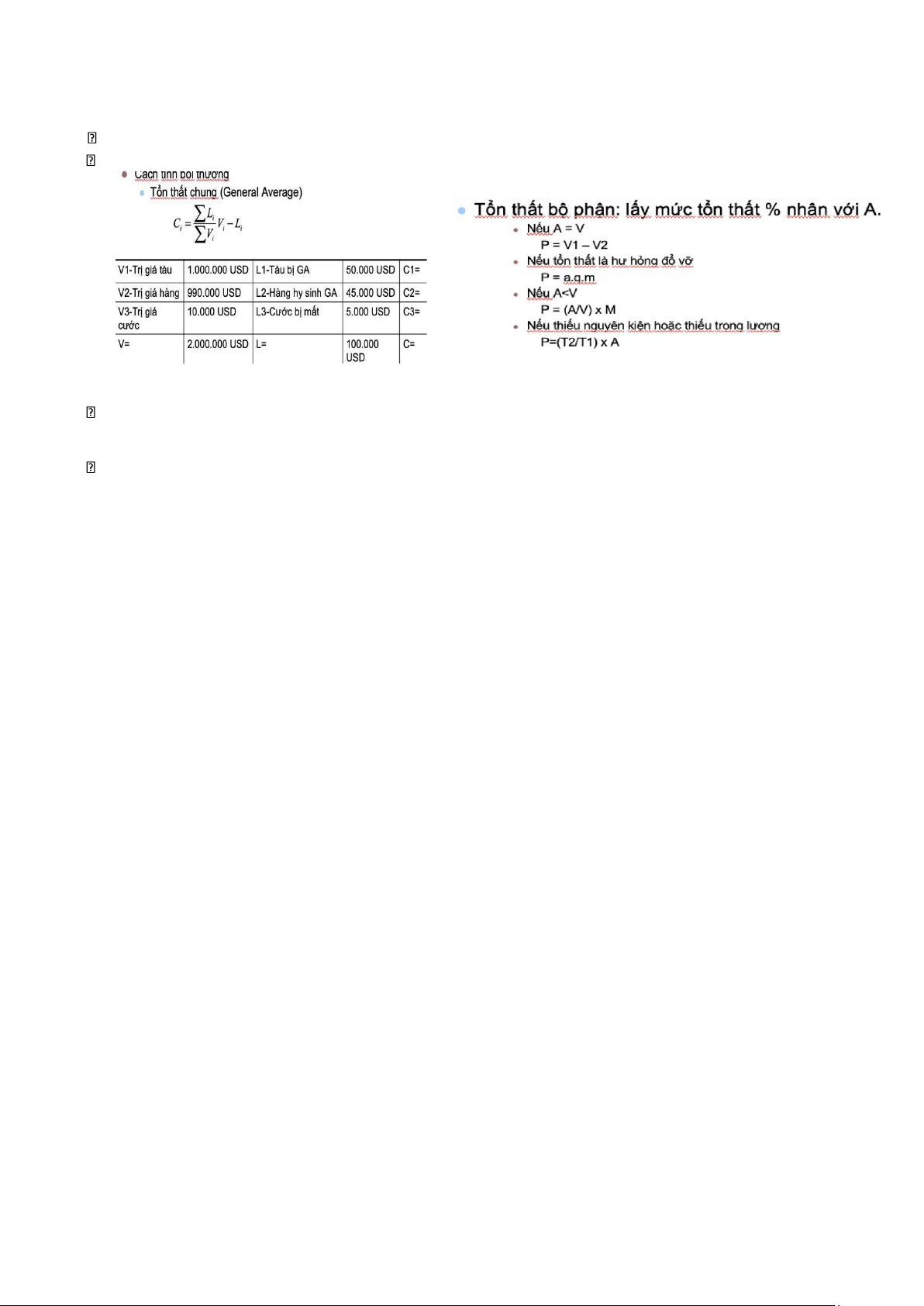

Ví dụ: trong một chuyến hành trình tàu gặp sự cố nghiêm trọng có nguy cơ làm tổn thất cả tàu lẫn hàng.

Trước sự việc này, thuyền trưởng quyết định hy sinh một số hàng hóa của các chủ hàng để cứu vãn tàu

thoát khỏi nguy hiểm. Đây là hành động tổn thất chung. Các tổn thất được tính tóan như sau:

Trị giá tàu trước sự cố: 100.000.000

Trị giá hàng trước sự cố: 80.000.000 Cộng đồng tài sản: 180.000.000

Trị giá tàu lúc về bến: 100.000.000

Trị giá hàng được cứu vãn: 50.000.000 Khối đóng góp: 150.000.000

Sự khác nhau giữa G.A và P.A

Giới thiệu chung về các điều khoản bảo hiểm

Điều khoản là những qui định phạm vi trách nhiệm của người bảo hiểm đối với rủi ro tổn thất của đối tượng bảo hiểm.

Hoạt động ngoại thương liên quan đến nhiều quốc gia khác nhau, trong đó, mỗi nước áp dụng một hệ thống

luật lệ riêng. Điều này gây cản trở cho ngoại thương.

Đòi hỏi phải có những luật lệ, các điều khoản bảo hiểm thống nhất, mang tính quốc tế.

Hầu hết các nước đã áp dụng các điều khoản bảo hiểm hàng hóa quốc tế I.C.C (1963 và 1982)

Luật bảo hiểm hàng hải 1906

Hệ thống hóa luật pháp liên quan đến bảo hiểm hàng hải do Hoàng gia Anh ban hành (21/12/1906)

Gồm 94 điều, thể hiện phạm vi, trách nhiệm và nghĩa vụ của người bảo hiểm nhằm giải quyết các tranh chấp

có liên quan đến bảo hiểm hàng hóa bằng đường biển.

Trong đơn bảo hiểm chỉ đưa ra một số điều có tính chất cơ bản cần thiết, thường xuyên nhất và đã trở thành nguyên tắc.

Nếu các rủi ro nằm ngoài phạm vi 94 điều trên, thì 2 bên sẽ căn cứ và các tiền lệ, thương lượng.

Bộ điều khoản 1963

Được hiệp hội bảo hiểm London phát hành (1/1/1963), sử dụng kèm với mẫu đơn bảo hiểm SG, có nhiều

điều khoản bảo hiểm cơ bản qui định phạm vi bảo hiểm theo hợp đồng bảo hiểm rủi ro hàng hóa. Tuy

nhiên thường được sử dụng rộng rãi là các nhóm điều khoản: Điều khoản FPA

Điều khoản bảo hiểm WA

Điều khoản bảo hiểm mọi rủi ro

Điều khoản SG quá hạn chế, khó hiểu, không rõ ràng, thị trường đòi hỏi phải có một đơn bảo hiểm

mới Bộ điều khoản 1982 lOMoAR cPSD| 58504431

Bộ điều khoản mới bao gồm các điều khoản: ICC(A), ICC(B) và ICC(C) lần lượt thay thế cho 3 điều khoản cũ là FPA, WA và AR.

Bộ điều khoản rõ ràng hơn, phạm vi bảo hiểm theo hình thức kê khai những rủi ro bảo hiểm và rủi ro loại

trừ. Bộ điều khoản 1982 gồm 3 điều khoản cơ bản: ICC(A) – Institute Cargo Clause

ICC(B) – Institute Cargo Clause

ICC(C) – Institute Cargo Clause

Qui tắc chung 1998 của Việt Nam

Quy tắc chung về bảo hiểm hàng hóa vận chuyển bằng đường biển, theo hướng hòa hợp, thống nhất với các

bộ điều khoản về bảo hiểm hàng hải.

QTC98 do Tổng công ty Bảo hiểm Việt Nam ban hành và có hiệu lực từ ngày 1/1/1998.

QTC98 gồm chủ yếu 3 điều khoản A, B, C và các điều khoản phụ

. Bộ điều khoản 1963

Bao gồm 3 nhóm điều khoản chủ yếu:

Điều khoản không bảo hiểm tổn thất riêng (FPA – Free from Particular Average)

Người bảo hiểm không chịu trách nhiệm đối với các tổn thất riêng, trừ khi hàng hóa bị tổn thất riêng trong

mọi trường hợp xảy ra ngẫu nhiên bất ngờ không thể lường trước được… chủ yếu xảy ra cho hàng hóa của

người được bảo hiểm, không liên quan đến hàng hóa của chủ hàng khác.

Tổn thất riêng còn được định nghĩa là tổn thất bộ phận

Người bảo hiểm nhận trách nhiệm bồi thường khi hàng hóa được bảo hiểm bị thiệt hại sau:

Tổn thất toàn bộ do thiên tai và tai nạn bất ngờ.

Tổn thất bộ phận do tai nạn bất ngờ ngoài biển

Tổn thất bộ phận do thiên tai gây ra nhưng chi khi tàu hoặc xà lan chở hàng gặp tai nạn lớn như đâm va,

cháy, mắc cạn trong hành trình.

Tổn thất toàn bộ hay bộ phận khi dỡ hàng tại cảng lánh nạn.

Mất một hay nhiều kiện hàng trong khi xếp, chuyển tải hoặc dỡ hang

Ngoài ra, người bảo hiểm còn chịu trách nhiệm bồi thường cho người được bảo hiểm các chi phí tổn thất sau:

Chi phí đóng góp tổn thất chung; Chi phí cứu hộ; Chi phí tại cảng lánh nạn; Chi phí tố tụng, khiếu nại; Chi

phí giám định tổn thất với điều kiện tổn thất này do rủi ro được bảo hiểm gây ra. Điều khoản bảo hiểm

tổn thất riêng (WA – With Particular Average)

Ngoài ra, người bảo hiểm còn chịu trách nhiệm bồi thường cho người được bảo hiểm các chi phí tổn thất sau:

Chi phí đóng góp tổn thất chung; Chi phí cứu hộ; Chi phí tại cảng lánh nạn; Chi phí tố tụng, khiếu nại; Chi

phí giám định tổn thất với điều kiện tổn thất này do rủi ro được bảo hiểm gây ra.

Tỷ lệ miễn thường: là tỷ lệ miễn trách nhiệm bồi thường cho người bảo hiểm trong một tổn thất nào đó.

Có 2 loại miễn thường:

Miễn thường không khấu trừ: khi tổn thất quá mức miễn thường, thì bảo hiểm sẽ bồi thường đầy đủ

Miễn thường có khấu trừ: khi tổn thất quá mức miễn thường, thì bảo hiểm chỉ bồi thường phần vượt

quá. Nếu hàng bị tổn thất toàn bộ thì không áp dụng tỷ lệ miễn thường, mà đền bù 100%. So sánh giữa FPA và WA

Cũng như FPA, WA chỉ bảo hiểm những rủi ro hàng hải, do đó muốn đảm bảo các loại tổn thất xảy ra đối

với hàng hóa trong quá trình vận chuyển bình thường, người được bảo hiểm có thể mua thêm.

Những rủi ro loại trừ không được bảo hiểm trong đơn bảo hiểm này. lOMoAR cPSD| 58504431

Điều khoản bảo hiểm mọi rủi ro (AR – All risks)

Bảo hiểm cho phép mọi rủi ro có nghĩa là người được bảo hiểm có thể yêu cầu bồi thường cho bất kỳ sự kiện

nào mà hợp đồng không trực tiếp loại trừ là không được bảo hiểm. Người được bảo hiểm thường có thể

trả nhiều tiền hơn để thêm điều khoản bổ sung vào hợp đồng nhằm bảo hiểm cho một sự kiện cụ thể đã bị

loại trừ. Khái niệm và các hình thức bảo hiểm thân tàu

Là bảo hiểm những rủi ro vật chất xảy ra đối với tàu, máy móc và các thiết bị trên tàu; đồng thời bảo hiểm

cước phí, các chi phí hoạt động của tàu; và một phần trách nhiệm mà chủ tàu phải chịu trong trường hợp hai tàu đâm va.

Là bảo hiểm thân tàu trong một thời gian nhất định. Loại hình bảo hiểm này thường áp dụng cho hầu hết

các loại tàu. Thời hạn bảo hiểm theo hình thức này thường là 12 tháng hay ít hơn và phải được ghi rõ trong hợp đồng.

Bảo hiểm thời hạn thân tàu (Institute Time Clause - Hulls), gồm các điều kiện sau đây:

Điều kiện mọi rủi ro – All risks

Điều kiện miễn bồi thường tổn thất riêng – FPA absolutely

Điều kiện miễn bồi thường hư hỏng – FOD abs.

Bảo hiểm chuyến (Institute Voyage Clause – I.V.C): là bảo hiểm con tàu từ cảng này đến cảng khác hoặc

bảo hiểm cho một chuyến khứ hồi.

Hình thức này thường dùng để bảo iểm cho tàu đóng mới xuất khẩu hoặc tàu đi sửa

chữa Gồm các điều kiện: I.V.C mọi rủi ro I.V.C – FPA abs.

Bảo hiểm chi phí: là bảo hiểm cho các chi phí như: chi phí hoạt động của tàu (nhiên liệu, nước ngọt, lương

thực, thực phẩm, tiền lương thủy thủ, cảng phí…)

Những chi phí này thường được bảo hiểm theo điều kiện Total loss Only – T.L.O

Bảo hiểm các rủi ro tại cảng : bao gồm:

I.T.C – Hulls: Port Risks: bảo hiểm những rủi ro tàu nằm tại cảng, thường dùng cho tàu nằm xó.

I.T.C for Builders’ Risks: bảo hiểm rủi ro của nhà đóng tàu, thường bảo hiểm các rủi ro như cháy, sóng thần, đắm khi chuyên chở

Repairing Risks Insurance: bảo hiểm rủi ro tàu đang sửa chữa

Loss of Time Insurance: bảo hiểm thiệt hại do mất tiền lãi, cước phí hoặc chi phi khai thác tàu, khi tàu buộc

phải ngưng hoạt động do các rủi ro hàng hải gây ra.

. Điều kiện bảo hiểm I.T.C – Hulls All risks

Bảo hiểm này sẽ bảo hiểm những tổn thất hoặc thiệt hại của đối tượng bảo hiểm, gây ra bởi:

Tai họa của biển, sông hồ hay các vùng nước khác; Cháy, nổ; Trộm cắp từ ngoài tàu; Vứt hàng xuống biển;

Cướp biển; Đâm và phải phương tiện vận chuyển nội địa, cầu cảng hoặc trang thiết bị của cảng; Động đất,

núi lửa phun, sét đánh; Tai nạn trong xếp, dỡ hay di chuyển hàng hóa Và các rủi ro sau đây:

Nổ nồi hơi, gãy trục hoặc các ẩn tỳ trong máy móc và vỏ tàu

Sơ suất của thuyền trưởng, sĩ quan, thủy thủ hoặc hoa tiêu

Sơ suất của người sửa chữa, người thuê tàu với điều kiện người sửa chữa hoặc người thuê không phải là

người được bảo hiểm.

Phá hoại của thuyền trưởng, sĩ quan, thủy thủ

Đâm và phải máy bay hoặc các vật thể rơi từ máy bay.

Với điều kiện là các tổn thất, thiệt hại nói trên không do sự thiếu cần mẫm của người được bảo hiểm, người quản lý tàu gây nên. lOMoAR cPSD| 58504431

Trách nhiệm do ô nhiễm dầu

Bảo hiểm này bồi thường cho những tổn thất hay thiệt hại cho tàu bắt nguồn từ quyết định của cơ quan nhà

nước có thẩm quyền nhằm ngăn ngừa hay giảm thiểu ô nhiễm phát sinh từ các hư hỏng của tàu mà người

bảo hiểm phải chịu trách nhiệm theo bảo hiểm này.

Với điều kiện là những quyết định như vậy không phải do sự thiếu cần mẫm hợp lý của người được bảo

hiểm, chủ tàu hoặc người quản lý tàu trong việc ngăn ngừa hoặc làm giảm ô nhiễm. Trách nhiệm do tàu đâm va:

Người bảo hiểm đồng ý bồi thường cho người được bảo hiểm ¾ số tiền mà người được bảo hiểm phải trả

cho một hay nhiều người khác, mà người được bảo hiểm phải chịu trách nhiệm về:

Mất mát hoặc hư hỏng của tàu khác hoặc của tài sản trên tàu khác đó.

Chậm trễ hoặc mất tác dụng cho tàu khác hoặc tài sản trên tàu đó

Tổn thất chung hay cứu nạn/ cứu hộ theo hợp đồng của tàu khác hay tài sản trên đó mà người được bảo

hiểm phải trả do tàu được bảo hiểm đâm va phải bất kỳ tàu nào. Tổn thất chung và chi phí cứu nạn

Bảo hiểm phần chi phí cứu nạn, cứu hộ và/hoặc tổn thất chung của tàu, nhưng trong trường hợp hy sinh tổn

thất chung của tàu, người được bảo hiểm sẽ được bồi thường toàn bộ thiệt hại. C am kết bảo hiểm chi

phí hoạt động của tàu

Người bảo hiểm có thể nhận bảo hiểm thêm các chi phí và các khoản tiền sau đây:

Các chi phí hoạt động của tàu, hoa hồng của người quản lý, tiền lãi, tiền vượt quá hoặc giá trị tăng thêm của

vỏ tàu và máy móc, nhưng tất cả các khoản này không vượt quá 25% giá trị của hợp đồng này.

Tiền cước, tiền thuê tàu, tiền thuê tàu theo thời hạn, nhưng không vượt quá 25% giá trị của hợp đồng này

sau khi đã trừ 25% nói trên.

Tiền cước hoặc tiền thuê tàu chuyến

Tiền cước ứng trước của tàu chạy không hàng và không theo hợp đồng

Thời hạn bảo hiểm

Thời hạn bảo hiểm bắt đầu từ 24 giờ của ngày ký hợp đồng đến 24 giờ của ngày kết thúc hợp đồng theo giờ

địa phương của chủ tàu hoặc nơi ký kết hợp đồng, nếu không qui định thì theo giờ GMT.

Nếu khi hết hạn hợp đồng mà tàu đang ở ngoài biển, đang bị nạn thì tàu vẫn được bảo hiểm, nếu có thông

báo cho người bảo hiểm trước khi bảo hiểm hết hiệu lực.

Nếu thời hạn vượt quá thời gian bảo hiểm thì đóng thêm phí một tỷ lệ theo tháng.

Số tiền bảo hiểm là toàn bộ hay một phần giá trị bảo hiểm do người được bảo hiểm yêu cầu và được bảo

hiểm. Nếu số tiền bảo hiểm ghi trên hợp đồng vượt quá giá trị bảo hiểm thì phần vượt quá không được

thừa nhận. Phí bảo hiểm

Tỷ lệ phí bảo hiểm do công ty bảo hiểm đề ra, phụ thuộc vào: loại tàu, cỡ tàu, tuổi tàu, mục đích sử dụng, vùng biển ,…

Nộp phí bảo hiểm: có thể nộp một lần hoặc nhiều lần. Trong vòng 10 ngày kể từ ngày có giấy chứng nhận

bảo hiểm (bảo hiểm chuyến).

Phí bảo hiểm sẽ được hoàn lại:

Hủy bỏ hợp đồng (hoàn lại 80%)

Tàu ngừng hoạt động 30 ngày trở lên (hoàn lại 50% số phí)

HỢP ĐỒNG BẢO HIỂM HÀNG HÓA XUẤT NHẬP KHẨU

Hợp đồng (contract) bảo hiểm chuyên chở hàng hóa bằng đường biển là một văn bản trong đó qui định quyền

lợi của người bảo hiểm (insurer) và người được bảo hiểm (insured). lOMoAR cPSD| 58504431

Insurer cam kết sẽ bồi thường cho insured những tổn thất hàng hóa được bảo hiểm xảy ra do những rủi ro đã

thỏa thuận gây ra, còn insured cam kết sẽ trả phí bảo hiểm (premium) theo những điều kiện bảo hiểm đã thỏa thuận.

Số tiền bồi thường thiệt hại không vượt quá giá trị của đối tượng được bảo hiểm bị tổn thất.

Khía cạnh pháp lý của hợp đồng bảo hiểm

Người ký kết hợp đồng bảo hiểm hàng hải. HĐBH do người được bảo hiểm một bên và người bảo hiểm một

bên, cùng ký kết thỏa thuận. Tuy nhiên đối tượng bảo hiểm là hàng hóa.

Người được bảo hiểm có thể là công ty, hoặc một cá nhân hay đơn vị khác đứng ra mua bảo hiểm thay cho

mình và làm mọi thủ tục bình thường. Khi đó, tên của người mua bảo hiểm được ghi trên hợp đồng bảo

hiểm kèm theo câu: “thay mặt cho…” (On behaft of …) để tiện việc giải quyết sau này.

Tài sản được mua bảo hiểm còn được gọi là “lợi ích bảo hiểm”

Nếu hợp đồng bảo hiểm đã được ký kết trong khi tổn thất xảy ra, hợp đồng vẫn giữ nguyên giá trị, nếu người

được bảo hiểm không hay biết về tổn thất đó.

Nếu hợp đồng bảo hiểm được ký kết, khi hàng hóa được bảo hiểm đã an toàn về đến nơi nhận trong hợp

đồng bảo hiểm, hợp đồng vẫn giữ nguyên giá trị nếu người bảo hiểm không hay biết về việc đó.

Tính chất của hợp đồng bảo hiểm

HĐBH mang tính trung thực và tín nhiệm

HĐBH mang tính chất hợp đồng bồi thường

HĐBH chỉ bảo hiểm rủi ro có tính chất hàng hải. Tuy nhiên, đôi khi cũng bảo hiểm một số rủi ro trên bộ.

HĐBH là chứng từ có thể chuyển nhượng được

Hình thức của hợp đồng bảo hiểm

Đơn bảo hiểm – Insurance Policy

Giấy chứng nhận bảo hiểm – Certificate of

Insurance Các loại hợp đồng bảo hiểm hàng hải

: gồm 3 loại:

Hợp đồng bảo hiểm thân tàu (Hulls Insurance)

Hợp đồng bảo hiểm trách nhiệm dân sự của chủ tàu (P&I Insurance)

Hợp đồng bảo hiểm hàng hóa chuyên chở bằng đường biển (Cargo Insurance). Có 2 loại:

Hợp đồng bảo hiểm chuyến (Voyage policy)

Hợp đồng bảo hiểm bao (Open policy)

Hợp đồng bảo hiểm chuyến – VP Là HĐBH một chuyến hàng từ địa điểm này đến địa điểm khác ghi trên

hợp đồng. Người bảo hiểm chỉ chịu trách nhiệm về hàng hóa trong phạm vi một chuyến. -

Là bảo hiểm hàng hóa trong một chuyến và trách nhiệm được bắt đầu và kết thúc theo điều khoản “Transit

clause” hay còn gọi là “điều khoản từ kho đến kho” (W.H to W.H). -

Là một hợp đồng hỗn hợp (mixed policy): Vừa là hợp đồng bảo hiểm chuyến (voyage policy) ; Vừa là HĐ

BH theo thời gian (Time policy) Nội dung gồm các điểm chủ yếu sau:

Ngày cấp (date of issued), nơi và ngày ký kết (place and date signed in…)

Tên và địa chỉ của người bảo hiểm

Tên hàng được bảo hiểm (description of goods) để chọn điều kiện bảo hiểm và áp dụng phí bảo hiểm thích

hợp Quy cách đóng gói, loại bao bì, và mã hiệu của hàng.

Số lượng, trọng lượng, thể tích của hàng

Cách thức xếp hàng lên tàu

Cảng khởi hành, cảng chuyển tải và cảng cuối lOMoAR cPSD| 58504431 Ngày khởi hành

Số tiền được bảo hiểm, trị giá hàng được bảo hiểm Điều khoản bảo hiểm Phí bảo hiểm

Địa chỉ của giám định viên bảo hiểm tại nơi đến

Nơi trả tiền bồi thường

Số bản hợp đồng được phát hành thường là 2 bản gốc, có giá trị như nhau.

Nghĩa vụ của người bảo hiểm

Trả tiền bồi thường cho người được bảo hiểm khi rủi ro được bảo hiểm xảy ra.

Phải công bố các quy tắc, thể lệ, điều khoản bảo hiểm, phí bảo hiểm

Sử dụng các biện pháp đề phòng, ngăn ngừa hạn chế tổn thất

Trả phí bảo hiểm và khai báo bảo hiểm, thực hiện các biện pháp phòng ngừa tổn thất.

Kịp thời khai báo bổ sung điều chỉnh

Khai tổn thất xảy ra, phải kịp thời báo người bảo hiểm hoặc đại lý, hoặc giám định viên được chỉ định.

Phải thực hiện quyền khiếu nại đòi bồi thường đối với người gây ra tổn thất.

Hợp đồng bảo hiểm bao: Là HĐ bảo hiểm, trong đó người bảo hiểm nhận bảo hiểm một khối lượng hàng

vận chuyển trong nhiều chuyến kế tiếp nhau trong một thời hạn nào đó, thường là 1 năm. Thủ tục bảo hiểm

Xuất khẩu theo điều kiện CIF, CIP hay nhóm D.

Làm giấy yêu cầu bảo hiểm, mua bảo hiểm trước khi hàng rời khỏi kho của mình.

Nếu được chấp thuận, sẽ được cấp Insurance Policy

Ngày ghi trên chứng từ bảo hiểm không muộn hơn ngày xếp hàng.

Số tiền bảo hiểm phải bằng 110% CIF

Đồng tiền trên chứng từ bảo hiểm phải giống đồng tiền trên L/C.

Nếu xuất theo giá CIF, theo incoterms chỉ cần mua điều kiện tối thiểu.

Xuất khẩu theo điều kiện FOB hay CFR

Người xuất khẩu phải thông báo sớm cho người nhập khẩu ngày xếp hàng xuống tàu ở cảng đi để họ kịp thời

mua bảo hiểm cho hàng hóa (muộn nhất là ngay trước khi xếp hàng xuống tàu). Nhập khẩu theo điều kiện FOB hay CFR

Ngay khi nhận N.O.D của người bán, người mua làm Giấy yêu cầu bảo hiểm, gửi kèm các hồ sơ cần thiết cho người bảo hiểm.

Đóng phí và nhận Insurance policy

Nếu theo hợp đồng “open” chậm nhất trong vòng 8 ngày, người được bảo hiểm phải gửi “Giấy báo bắt đầu

vận chuyển cho người bảo hiểm. Giám định tổn thất

Là công việc của Insurer để đánh giá mức độ tổn thất làm cơ sở cho việc bồi thường.

Nếu có tổn thất không rõ ràng: yêu cầu người giám định trong vòng 3 ngày kể từ ngày giao hàng, hoặc 10

ngày kể từ ngày bảo hiểm hết hiệu lực và không chậm quá 60 ngày kể từ ngày hàng được dỡ tại cảng có

tên trong đơn bảo hiểm.

Người giám định sẽ cấp Survey report trong vòng 30 ngày kể từ ngày có yêu cầu giám định.

Khi có yêu cầu giám định Insured phải gửi “Giấy yêu cầu giám định” cho Insurer, cùng các chứng từ cần

thiết. Nguyên tắc bồi thường:

Trách nhiệm của Insurer giới hạn trong A, và các chi phí hợp lý khác, nếu (A + C)>A, thì Insurer vẫn bồi thường.

Nộp phí bằng tiền gì, bồi thường bằng tiền đó. lOMoAR cPSD| 58504431

Khi trả tiền bồi thường, Insurer sẽ khấu trừ các khỏan tiền mà Insured đã đòi được ở người thứ 3.

Khi nhập khẩu theo FOB, CFR thì phải đổi ra CIF mới đảm bảo thu về đầy đủ tiền bồi thường V = CIF =

Hợp đồng có nhiều lô hàng trong đó có 1 lô tổn thất. P = CIF/FOB x FOB x m Các chi phí hợp lý

Tài liệu liên quan:

-

Hợp đồng thương mại Môn Vận tải và bảo hiểm ngoại thương | Đại học Cần Thơ

132 66 -

Báo Cáo Giao Nhận Hàng Hóa Xuất Nhập Khẩu | Môn Vận tải và bảo hiểm ngoại thương - Đại học Cần Thơ

138 69 -

Ôn tập Môn Vận tải và bảo hiểm ngoại thương | Đại học Cần Thơ

150 75 -

Nội dung tóm tắt Môn Vận tải và bảo hiểm ngoại thương | Đại học Cần Thơ

126 63