Chương 8 Định giá trong kinh doanh | Môn Quản trị chiến lược - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

Chương 8 Định giá trong kinh doanh Môn Quản trị chiến lược. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị chiến lược (QTCL1) 5 tài liệu

Trường: Trường Cao đẳng Kinh tế Công nghiệp Hà Nội 85 tài liệu

Tác giả:

Preview text:

Chương 8: CÁC QUYẾT ĐỊNH VỀ GIÁ BÁN I.

Những vấn đề chung về giá

1. Khái niệm và vai trò của giá cả a. Khái niệm -

Đối với người bán: Giá cả của hàng hóa, dịch vụ là khoản thu nhập người

bánnhận dược từ việc tiêu thụ sản phẩm đó -

Đối với người mua: Giá cả là số tiền mà người mua trả cho người bán để

đượcquyền sở hữu hay quyền sử dụng hàng hóa, dịch vụ đó. b. Vai trò -

Giá cả quyết định sự tồn tại và phát triển của doanh nghiệp nếu giá cả bù

đắpđược chi phí và lơị nhuận -

Giá cả là một công cụ cạnh tranh của các doanh nghiệp trong điều kiện

ngườimua dựa trên yếu tố giá cả để quyết định việc lựa chọn sản phẩm của mình. -

Giá cả quyết định những định hướng kinh doanh của doanh nghiệp. Khi giá

cảcao, thị trường còn khan hiếm hàng hoá thì doanh nghiệp chuyển hướng vào các

hàng hoá giá cả cao. Khi giá cả thấp, hàng hoá dư thừa doanh nghiệp rút lui khỏi thị

trường hoặc chuyển sang hàng hoá giá cả cao hơn

2. Các yếu tố quyết định đến việc hình thành giá 2.1

Yếu tố bên trong (mang tính chủ quan)

a. Mục tiêu marketing -

Tồn tại là mục tiêu đặt ra trong trường hợp nhu cầu biến động mạnh và cạnh

tranhquá gay gắt, mục tiêu này đặt lên hàng đầu lợi nhuận không quan trọng. Trường

hợp này, DN chỉ có thể cầm cự trong thời gian nhất định để chờ cơ hội mới -

Tối đa hoá thị phần (dẫn đầu về thị phần): Doanh nghiệp không quan tâm tới

giácả sản phẩm. Họ sẽ đặt giá thấp nhất để chiếm lĩnh được khoảng thị trường rộng

lớn. Về lâu dài, phương án này sẽ mang lại lợi nhuận cho doanh nghiệp nhờ quy mô gia tăng. -

Tối đa hoá lợi nhuận: Các doanh nghiệp đều mong muốn tối đa hoá lợi nhuận.

Đểthực hiện được mục tiêu tài chính này họ sẽ cố gắng ấn định mức giá đạt lợi nhuận

tối đa, đặc biệt khi mức cầu gia tăng cao hơn cung. -

Dẫn đầu về chất lượng sản phẩm: Đặt ra cho những sản phẩm mới hoàn

toàn.Định hướng của doanh nghiệp là giá cao để bù đắp các chi phí nghiên cứu thiết

kế, thử nghiệm và thu lợi chớp nhoáng trước khi các đối thủ cạnh tranh ra nhập thị

trường và giá cao + chất lượng sẽ là đòn tâm lí khiến KH mua nhiều hơn. -

Một số mục tiêu khác: Mục tiêu quảng cáo, định giá tâm lý, cạnh tranh với đốithủ…

b. Chi phí sản xuất kinh doanh: Là toàn bộ chi phí chi ra trong quá trình sản

xuất và tiêu thụ sản phẩm bao gồm: Chi phí sản xuất, chi phí phân phối, bán hàng,

chi phí hỗ trợ marketing. -

Giữa chi phí và giá là lợi nhuận. Khi giá được cố định, chí phí tăng đồng

nghĩavới lợi nhuận giảm -

Chi phí là giới hạn min của giá. Doanh nghiệp có thể bán với giá thấp hơn chi

phínhưng đó chỉ là giải pháp tạm thời -

Doanh nghiệp kiểm soát được chi phí sẽ giành được thế chủ động về giá, lợi

thếcạnh tranh và tránh được những rủi ro.

c. Các yếu tố khác: Đặc tính sản phẩm, chu kỳ sống sản phẩm..

2.2 Yếu tố bên ngoài

a. Yếu tố khách hàng và cầu

- Khách hàng là yếu tố khách quan bên ngoài công ty có ảnh hưởng quan trọng

tớiviệc xác định các mức giá. Cầu của thị trường quyết định mức “trần” của giá.

- Mối quan hệ giữa giá và cầu: thường tỉ lệ nghịch (giá tăng cầu giảm, giá giảm

thìcầu tăng). Trường hợp đặc biệt với những sản phẩm đang được ưa chuộng đặc

biệt hoặc sản phẩm mà việc tiêu dùng mang ý nghĩa phô trương, thời thượng thì

giá càng cao thì cầu càng tăng. Giá cao là để kích thích cầu hơn.

- Độ co giãn của cầu với giá được sử dụng để mô tả mức độ phản ứng của kháchhàng

khi giá bán của những hàng hoá thay đổi

Ed = 1: Cầu co giãn đơn vị

Ed > 1: Cầu co giãn lớn Ed < 1: Cầu co giãn ít

- Sự thay đổi về nhu cầu của người tiêu dùng không phải như nhau trong mọi

tìnhhuống và mọi sản phẩm

- Sản phẩm càng độc đáo, ít có khả năng thay thế, giá thay đổi nhiều, cầu thay đổiít. - Tâm lý khách hàng

+ Hạn chế sự hiểu biết về nhãn hiệu: Hoài nghi về giá => cần giải đáp ngay.

+ Giá và chất lượng: Giá càng cao chất lượng được cảm nhận càng cao

+ Thường so sánh với mức giá mà họ dùng để tham khảo (giá tham khảo phổ

biến nhất là giá của đối thủ cạnh tranh)

b. Cạnh tranh và thị trường

+ Tương quan so sánh giữa giá thành công ty, chi phí cung ứng và giá của các

đối thủ cạnh tranh. Trường hợp muốn cạnh tranh về giá, DN phải đặt giá ngang hoặc

thấp hơn đối thủ cạnh tranh. Để đảm bảo thu được lợi nhuận, chi phí cung ứng phải thấp hơn mức giá đó.

+ Mối tương quan giữa giá và chất lượng sản phẩm của đối thủ cạnh tranh.

Ví dụ: DN A và B sản xuất loại áo giống nhau về kiểu dáng nhưng B làm áo

50% cotton với giá 70k/chiếc, A làm áo 100% cotton. Chi phí để sản xuất 1 chiếc áo

50% cotton là 50k, chi phí để làm áo cotton 100% là 60k. Nếu A muốn cạnh tranh

với B về giá thì có thể đặt giá áo là 70k -90k.

+ Phản ứng của đối thủ cạnh tranh trước giá của DN phụ thuộc kiểu thị trường

cạnh tranh thuần túy hay độc quyền.

c. Các yếu tố bên ngoài khác

+ Môi trường kinh tế: lạm phát, tăng trưởng kinh tế, lãi, thất nghiệp…

+ Thái độ của chính phủ II.

Phương pháp xác định giá

Mô hình 3C: Đồ thị cầu - Customer Hàm chi phí - Cost

Giá của đối thủ cạnh tranh - Competitor

Từ mô hình 3C rút ra được 3 phương pháp định giá cơ bản sau:

- Định giá theo cách cộng lãi vào chi phí

- Định giá theo lợi nhuận mục tiêu

- Định giá theo giá trị cảm nhận của khách hàng. định giá theo sự cạnh tranh.

1. Phương pháp định giá theo cách cộng lãi vào chi phí Giá dự Chi phí sản xuất Lãi kiến = đơn vị sản phẩm + dự kiến

VD: Giả sử người sản xuất có chi phí và mức tiêu thụ dự kiến như sau:

- Chi phí biến đổi: 10.000 đ- Chi phí cố định: 300.000.000 đ

- Số lượng sản phẩm dự kiến 琀椀 êu thụ: 50.000 sp Chi phí đơn vị Chi phí Tổng chi phí cố định = + biến đổi Số đơn vị sản phẩm = 10.000 300.000.000 + = 16.000 đ 50.000

- Giả thiết người sản xuất dự kiến mức lãi 25% trên chi phí. Mức giá dự kiến sẽ là: = 16.000 x (1 + 0,25) = 20.000 đ

- Họ cũng có thể dự kiến mức lãi trên doanh số bán, chẳng hạn 20% trên doanh số bán. Giá dự kiến

Chi phí cho đơn vị sản phẩm 16.000 = = =

1- % lãi trên doanh số bán 1- 0,2 20.000 đ

Ưu điểm: - Đơn giản, dễ tính, giảm sự cạnh tranh về giá

- Cách định giá này nhiều người cảm nhận rằng nó đảm bảo sự công

bằng cho cả người mua và người bán.

Nhược điểm: Bỏ qua sự ảnh hưởng của cầu và sự nhận thức về giá của khách hàng

2. Định giá theo lợi nhuận mục 琀椀 êu Giá theo lợi Lợi nhuận mong muốn

nhuận mục tiêu = Chi phí đơn vị + tính trên vốn đầu tư Số lượng tiêu thụ

Ví dụ: Giả sử người sản xuất đầu tư 1 tỷ đồng cho kinh doanh

- Chi phí đơn vị 16.000 đ

- Sản lượng dự kiến tiêu thụ: 50.000 sp

- Lợi nhuận mong muốn tính trên vốn đầu tư là 20%, tức: 20% x 1 tỷ = 200.000.000 đ

Giá theo lợi nhuận mục 琀椀 êu là: 16.000 200.000.000 + = 20.000 đ 50.000

Phương pháp trên đạt hiệu quả nếu đảm bảo được mức giá thành và mức tiêu

thụ ước tính là chính xác. Đề phòng số liệu dự kiến là không chính xác, người làm

giá có thể sử dụng phương pháp “phương pháp hoà vốn” hay “đồ thị hoà vốn”.

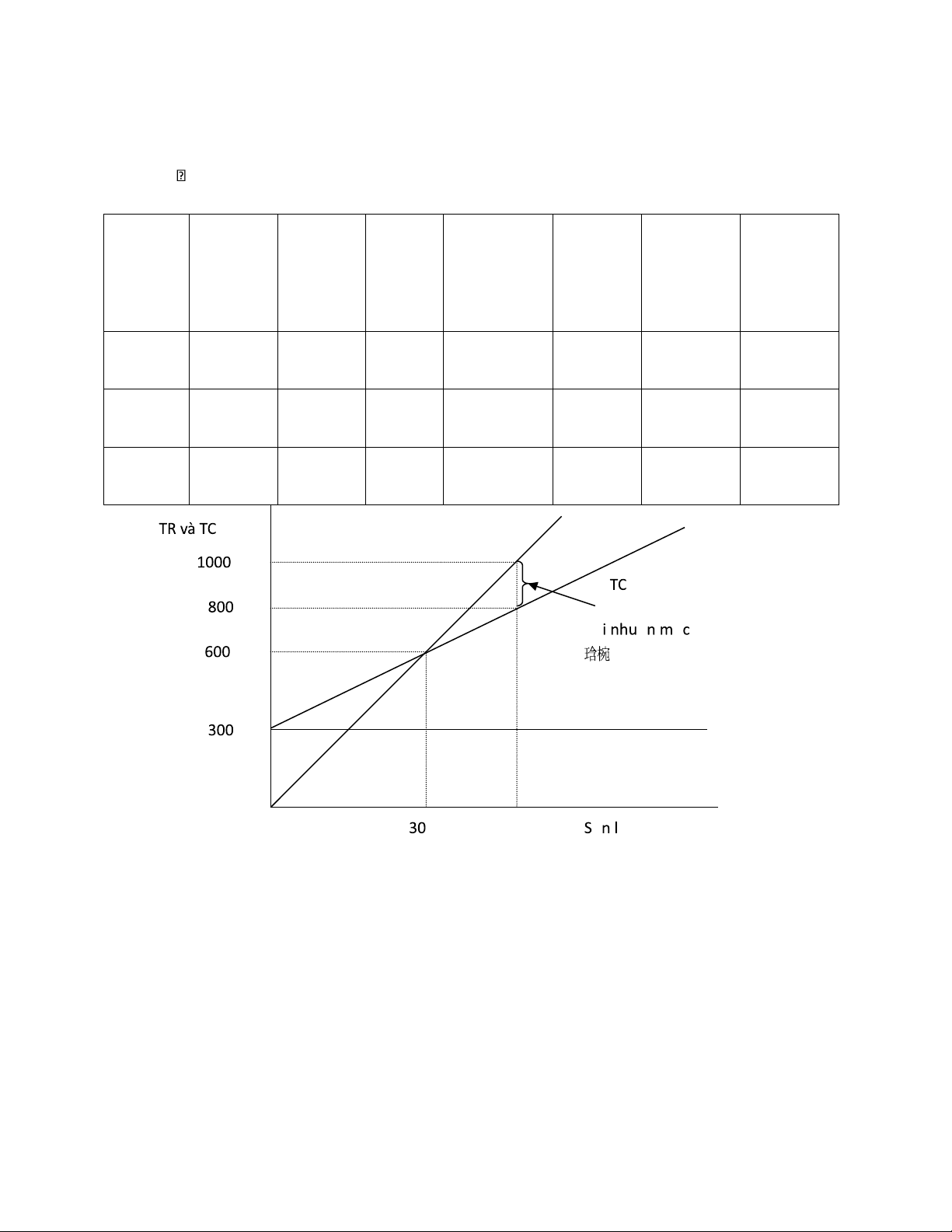

Đồ thị hoà vốn được xây dựng bởi đường tổng doanh thu TR và đường tổng chi phí TC.

Hai đường này giao nhau ở mức 琀椀 êu thụ gọi là “điểm hoà vốn”. Khối lượng Tổng chi phí cố định hoà vốn =

Giá - Chi phí biến đổi đơn vị

Khối lượng 琀椀 êu thụ đạt lợi nhuận mục 琀椀 êu được xác định theo công thức: Khối lượng bán đạt

Tổng chi phí cố định + lợi nhuận mục tiêu lợi nhuận mục tiêu =

Giá - Chi phí biến đổi đơn vị

Ví dụ: Giả sử chúng ta có số liệu của công ty A sản xuất sản phẩm X như sau:

- Chi phí biến đổi/ đơn vị sản phẩm: 10.000 đ

- Tổng chi phí cố định: 300.000.000 đ

- Lợi nhuận mục tiêu: 20%

- Vốn đầu tư: 1.000.000.000 đ

Doanh thu chi phi, lợi nhuận như bảng sau

Đơn vị 琀nh : 1.000.000 đ

Giá dự Chi phí CP biến Q hoà Q đạt lợi Doanh Tổng chi Lợi kiến CĐ đổi vốn nhuận thu phí nhuận mục tiêu mục tiêu 0,018 300 0,01 37.500 62.500 1125 925 200 0,020 300 0,01 30.000 50.000 1000 800 200 0,022 300 0,01 25.000 41.666 916,6 716,66 200 TR L ợ ậ ụ 50 ả ượ ng ( đ v:1000Sp )

3. Định giá theo giá trị cảm nhận (Tâm lý)

Theo phương pháp này, các công ty định giá bán của mình căn cứ vào cảm

nhận của người mua về giá trị chứ không phải từ chi phí mà họ bỏ ra để sản xuất sản

phẩm. DN cần xác định chính xác nhận thức của khách hàng với giá trị sản phẩm

của họ bằng cách nghiên cứu thị trường. Sau đó thuyết phục người mua chấp nhận

mức giá đó bằng cách chứng minh lợi ích mà khách hàng nhận được từ việc tiêu

dùng sản phẩm là thỏa đáng.

Lưu ý: DN cần tránh khuynh hướng thổi phồng hoặc quá khắt khe trong việc

đánh giá giá trị sản phẩm để dẫn tới hiện tượng định giá quá cao hoặc quá thấp.

4. Các kiểu định giá khác trong kinh doanh - Định

giá theo mức giá hiện hành hay định giá cạnh tranh - Định giá đấu thầu... III.

Các chiến lược giá

1. Xác định giá cho sản phẩm mới

- Chiến lược giá hớt váng: là khi doanh nghiệp đặt giá bán sản phẩm ở mức

cao nhất có thể cho những đoạn thị trường người mua sẵn sàng chấp nhận

sản phẩm mới. Chiến lược giá hớt váng chỉ có ý nghĩa với các điều kiện như:

- Mức cầu về sản phẩm mới khá cao, khách hàng không nhạy cảm về giá

- Giá thành đơn vị sản phẩm khi sản xuất hàng loạt nhỏ không cao đến

mứckhi cộng thêm cước phí vận chuyển lại triệt tiêu hết phần lợi nhuận của doanh nghiệp

- giá lúc đầu cao không nhanh chóng thu hút thêm những đối thủ cạnh tranhmới

- Giá cao góp phần tạo nên hình ảnh về một sản phẩm có chất lượng cao

- Chiến lược giá thâm nhập: là việc ấn định mức giá bán sản phẩm mới ở

mức thấp nhằm theo đuổi mục tiêu giành được thị phần lớn và lợi nhuận trong dài hạn.

Những doanh nghiệp áp dụng chiến lược này cho rằng sản phẩm mới sẽ có

tuổi thọ dài, nhờ vào việc bán giá ban đầu thấp, thị phần sẽ gia tăng nhanh chóng và

nhờ đó họ sẽ khai thác được hiệu quả theo quy mô, giá có thể tiếp tục giảm xuống

mà vẫn thu được lợi nhuận mong muốn. Chiến lược thâm nhập thích hợp với những điều kiện sau:

- Thị trường rất nhạy cảm về giá

- Xuất hiện hiệu quả theo quy mô, chi phí sản xuất giảm xuống cùng với sự gia tăng của sản xuất

- Giá hạ không thu hút thêm đối thủ cạnh tranh tiềm ẩn

2. Chiến lược giá áp dụng cho danh mục sản phẩm

a. Định giá cho chủng loại sản phẩm

Là định giá cho những sản phẩm có cùng một chức năng tương tự, được chào

bán cho cùng một nhóm người tiêu dùng. (Ví dụ panasonic chào bán 5 kiểu đầu đĩa

VCD khác nhau từ đơn giản đến phức tạp). Khi định giá cho chủng loại sản phẩm,

doanh nghiệp phải tính đến chênh lệch về giá thành, cách đánh giá của khách hàng

về các chức năng của mỗi sản phẩm và giá của các sản phẩm cạnh tranh và chênh

lệch giữa các bậc giá.

Ví dụ: Khi đặt giá hai sản phẩm thuộc cùng chủng loại sát nhau thì người mua

sẽ có xu hướng lựa chọn sản phẩm có giá cao hơn nhưng chất lượng hoàn hảo hơn.

b. Xác định giá cho những sản phẩm phụ thêm

Có một số sản phẩm chính được chào bán cùng với sản phẩm phụ thêm ví dụ

bán thêm khóa xe, giá đèo hàng cho người mua xe máy hay bán thêm cà vạt, kính

râm, áo sơ mi cho người mua com lê.

Việc định giá phân biệt giữa sản phảm chính và phụ rất phức tạp vì doanh

nghiệp phải đối phó với những đối thủ cạnh tranh đưa ra một mức giá hời hơn cho

khách hàng khi họ chỉ thực hiện một mức giá cho sản phẩm hoàn chỉnh (trọn bộ)

Các nhà hàng thường áp dụng loại định giá này. Họ có thể định giá đồ uống

cao, giá thức ăn thấp...

Ví dụ các cửa hàng karaoke, giá hát và giá đồ uống có thể quy định như sau: Lượng đồ ăn Giá hát/giờ

Khách mang toàn bộ đồ ăn 300.000

Khách gọi hoa quả, bánh kẹo 250k

Khách gọi hoa quả, bánh kẹo, nước uống 130k

Kèm theo đó, menu đồ uống và hoa quả có giá cao hơn so với giá thị trường.

c. Xác định giá cho sản phẩm kèm theo bắt buộc

Một số sản phẩm khi sử dụng bắt buộc phải có những sản phẩm khác đi kèm

(những sản phẩm bắt buộc). VÍ dụ phim với máy ảnh, lưới dao cho bàn dao cạo...

Những người sản xuất có thể định giá sản phẩm chính thấp và bán sản phẩm

bắt buộc với giá cao hoặc ngược lại. Mục tiêu mà doanh nghiệp hướng tới là đạt

được lợi nhuận cao nhất trên vốn đầu tư cho cả danh mục sản phẩm của họ.

Điều kiện: DN cần kiểm soát được tình trạng đối thủ có khả năng sản xuất và

bán sản phẩm bắt buộc với giá rẻ hơn.

d. Định giá cho sản phẩm phụ

Ở một số ngành sản xuất như công nghiệp hóa chất, nông nghiệp... trong cùng một

quá trình sản xuất người ta đồng thời thu được cả sản phẩm chính và một số sản phẩm phụ

Ví dụ: sản xuất phân đạm có thể thu thêm một số sản phẩm phụ như khí CO2

lỏng, rắn, khí; một số axit khác H2CO3… Có hai trường hợp xảy ra: -

Sản phẩm phụ có giá trị thương mại: giá của sản phẩm chính thường bỏ qua

chiphí sản xuất sản phẩm phụ -

Sản phẩm phụ không có giá trị thường mại: giá sản phẩm chính thêm vào chi

phísản xuất và xử lý sản phẩm phụ.

3. Các chiến lược điều chỉnh mức giá cơ bản

3.1 Định giá 2 phần

Định giá theo hai phần tức là việc DN đặt giá cho sản phẩm theo 2 phần:

phần thứ nhất cho các lợi ích tối thiểu và phần thứ hai cho dịch vụ trội thêm.

Ví dụ: Cước điện thoại trọng gói 150k/1 tháng gọi được 1000 phút. Thu tiền

cao hơn từ phút thứ 1001.

Hoặc các khu vui chơi giải trí: vé vào cổng là 80k, được phép ngắm

cảnh và chơi một số trò chơi nhất định. Để chơi các trò khác lại thu tiền thêm.

Các doanh nghiệp dịch vụ thường sử dụng định giá 2 phần theo xu hướng cước cho

dịch vụ tối thiểu thấp để thu hút khách hàng, phần lãi chủ yếu thu từ bộ phận cước

trả cho phần tiêu dùng thêm các dịch vụ khác.

3.2 Định giá trọn gói

Với cách định giá này, thay vì việc bán các sản phẩm riêng lẻ, người bán sẽ tập hợp

một số sản phẩm để bán chúng thành bộ hoặc gói.

Ví dụ: cửa hàng áo cưới thực hiện chụp ảnh cưới và trang điểm cô dâu trọn

gói là 7tr đồng bao gồm các dịch vụ: trang điểm 3 lần (chụp ảnh, ăn hỏi, đám cưới),

phí taxi đưa đi chụp ảnh, công chụp ảnh cho thợ, quần áo… Nguyên tắc: P cả gói < ∑ P đơn vị.

3.3 Định giá theo nguyên tắc địa lý -

Xác định giá FOB = free on board, giá CIF = cost, insurance, freight; Giá

FOBchưa bao gồm phí vận chuyển và bảo hiểm, người mua phải thanh toán các phí

này. CIF thì ngược lại, giá này đã bao gồm chi phí vận chuyển và bao hiểm mà người sản xuất thanh toán. -

Xác định giá thống nhất bao gồm cả chi phí vận chuyển. Sử dụng phương án

bùtrừ: cước người ở gần bù trừ cho cước người ở xa.

Giá bán = Giá gốc của sản phẩm + chi phí vận chuyển

Ưu điểm: dễ tính toán, hấp dẫn khách ở xa

Nhược điểm: gây thiệt thòi cho khách ở gần -

Áp dụng giá bán cho từng khu vực: từng vùng có giá và cước vận chuyển khácnhau.

Ưu điểm: Khắc phục nhược điểm của hai phương pháp trên Nhược

điểm: gây sự bất hợp lý về giá của vùng giáp ranh.

3.4 Chiết giá và bớt giá -

Chiết giá cho số lượng mua lớn: giảm giá nếu khối lượng mua lớn. Khuyến

khíchđược khách mua tập trung nhiều lần ở một người bán -

Chiết khấu chức năng (chiết khấu thương mại): loại chiết giá áp dụng cho

thànhviên trong kênh phân phối -

Chiết khấu thời vụ: Giảm giá cho những khách hàng mua hàng trái thời vụ.

Ví dụkhách sạn, hãng hàng không, doanh nghiệp du lịch. -

Chiết giá khuyến khích thanh toán bằng tiền mặt và thanh toán nhanh: giảm

giácho khách trả tiền ngay, thanh toán nhanh để tránh chi phí trong vấn đề thu hồi nợ khó đòi. -

Bớt giá: giảm giá bán so với biểu giá quy định, áp dụng cho trường hợp

“bánhàng cũ, mua hàng mới”, bớt giá để giải phóng hàng chậm luân chuyển, thưởng

cho những đại lý tham gia hàng tiêu thụ.

3.5 Định giá khuyến mại -

Định giá lỗ để lôi kéo khách hàng: định giá lỗ cho sản phẩm bán chậm đểlôi kéo khách -

Định giá cho những đợt bán hàng đặc biệt: giảm giá cho những dịp

đặcbiệt. Ví dụ: giảm giá máy tính, đồ dùng học tập vào dịp nhập học. -

Giá trả góp: hỗ trợ tài chính cho khách hàng với lãi suất thấp -

Bán hàng theo phiếu mua hàng: Giảm giá cho khách có phiếu mua

hàng(kèm với những lần mua trước) -

Chiết giá về tâm lý: ban đầu bán giá cao, sau đó bán giá thấp.

3.6 Định giá phân biệt

Khi áp dụng định giá phân biệt, doanh nghiệp sẽ bán những sản phẩm cùng

loại với những mức giá khác nhau cho các khách hàng khác nhau.

Một số hình thức phổ biến của giá phân biệt:

- Định giá theo khách hàng. Ví dụ: giá vé xem phim, ca nhạc khác nhau theo

đối tượng là người đi làm, sinh viên, trẻ em.

- Định giá theo địa điểm. Ví dụ: chỗ ngồi trong nhà hát, máy bay…sẽ có giá khác nhau

- Định giá theo hình ảnh. Ví dụ: Đóng nước hoa cùng loại vào bao bì, nhãn

mác khác nhau và bán với giá khác nhau

- Định giá lúc cao điểm, thấp điểm: giá cước điện thoại lúc 23h đến 5h khác

với giá cước từ 6h đến 23h. Hoặc giá cước điện… 4. Thay đổi giá

Trong nhiều trường hợp, do những biến động của môi trường kinh doanh, các

doanh nghiệp buuocj phải thay đổi cả những chiến lược định giá của mình, nghĩa là

phải chủ động thay đổi cả mức giá cơ bản

- Chủ động cắt giảm giá: khi cầu thị trường giảm mạnh, dư thừa năng lực

sản xuất, khống chế thị trường bằng hạ giá

- Chủ động tăng giá: do chi phí tăng lên, cầu gia tăng quá mức so với cung

- Đối phó lại với thay đổi giá của đối thủ cạnh tranh:

Giảm giá: Đủ năng lực tài chính và k phạm luật

• Giữ nguyên giá: thúc đẩy hoạt động mar – mix để giữ chân khách

hàng, tăng lượng tiêu thụ

• Tăng giá: Cải tiến chất lượng, mẫu mã sản phẩm. Áp dụng với

trường hợp khách hàng thích sản phẩm chất lượng cao và ít nhạy cảm về giá

Tài liệu liên quan:

-

Case Study: Blockbuster's Strategic Challenges & Solutions | Môn Quản trị chiến lược - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

103 52 -

Chiến Lược Phát Triển Công Ty Masan Consumer | Môn Quản trị chiến lược - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

102 51 -

Bài Tập Nhóm: Tập Đoàn Trung Nguyên | Môn Quản trị chiến lược - Trường Cao đẳng Kinh tế Công nghiệp Hà Nội

78 39 -

Bài tập quá trình môn quản trị chiến lược

258 129