Chuyên đề 1. Phân tích khả năng sinh lời - Tài chính ngân hàng | Trường Đại học Khánh Hòa

Chuyên đề 1. Phân tích khả năng sinh lời - Tài chính ngân hàng | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (21D) 44 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

CHUYÊN ĐỀ 1: PHÂN TÍCH KHẢ NĂNG SINH LỜI

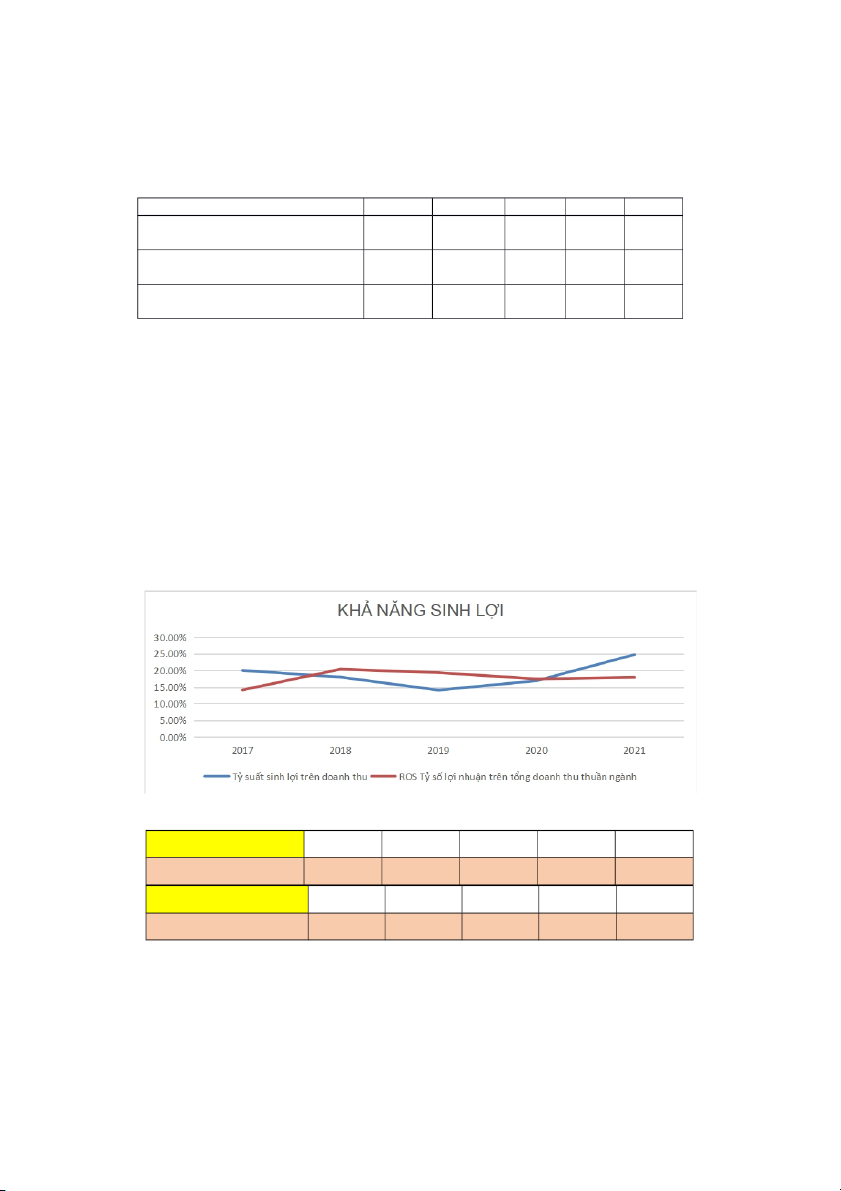

1/ Lợi nhuận biên ROS 2017 2018 2019 2020 2021

Tỷ suất sinh lợi trên doanh thu 16.97 24.73 20.04% 18.04% 14.19% % %

Tỷ suất chi phí trên tổng doanh thu thuần 83% 85% 89% 86% 79%

ROS Tỷ số lợi nhuận trên tổng 17.51 17.97 doanh thu thuần ngành 14.25% 20.40% 19.36% % %

Tỷ số lợi nhuận trên doanh thu (ROS) của sông ty từ năm 2017-2018 giảm mạnh cụ thể 2%,

và trong giai đoạn năm 2018-2019, tiếp tục giảm 3,85%. Tổng lại trong giai đoạn 2017-2019,

ROS của doanh nghiệp giảm 5,85%, đây là một con số lớn. Cho thấy hiệu quả vận hành công

ty chưa tốt đang ở mức báo động, nguyên nhân là do tốc độ tăng trưởng lợi nhuận thấp hơn

tốc độ của doanh thu thuần. Thấp hơn rất nhiều so với chỉ số của bình quân ngành. Nguyên

nhân là do việc đầu tư tăng quy mô và phát triển kinh doanh, cùng với yếu tố tăng chi phí đặc

biệt là giá nguyên vật liệu thép và việc cạnh tranh từ các đối thủ cùng ngành khiến cho lợi

nhuận năm của công ty thấp hơn nhiều so với kế hoạch của công ty. Với chỉ số thấp này thì

khả năng sinh lời của công ty cũng ở mức độ thấp. Tỷ suất chi phí trên doanh thu thuần tăng

6% trong giai đoạn 2017-2019, trong giai đoạn 2019-2021, giảm 10%. Trong 2 năm 2020-

2021, tiếp theo tỷ số lợi nhuận trên doanh thu của công ty có tăng mạnh là 7,76%, cao hơn rất

nhiều so với bình quân ngành cho thấy công ty tìm ra được giải pháp tốt và hiệu quả để gia

tăng chỉ số ROS của công ty. Và cho thấy khả năng của doanh nghiệp Hòa Phát trong ngành

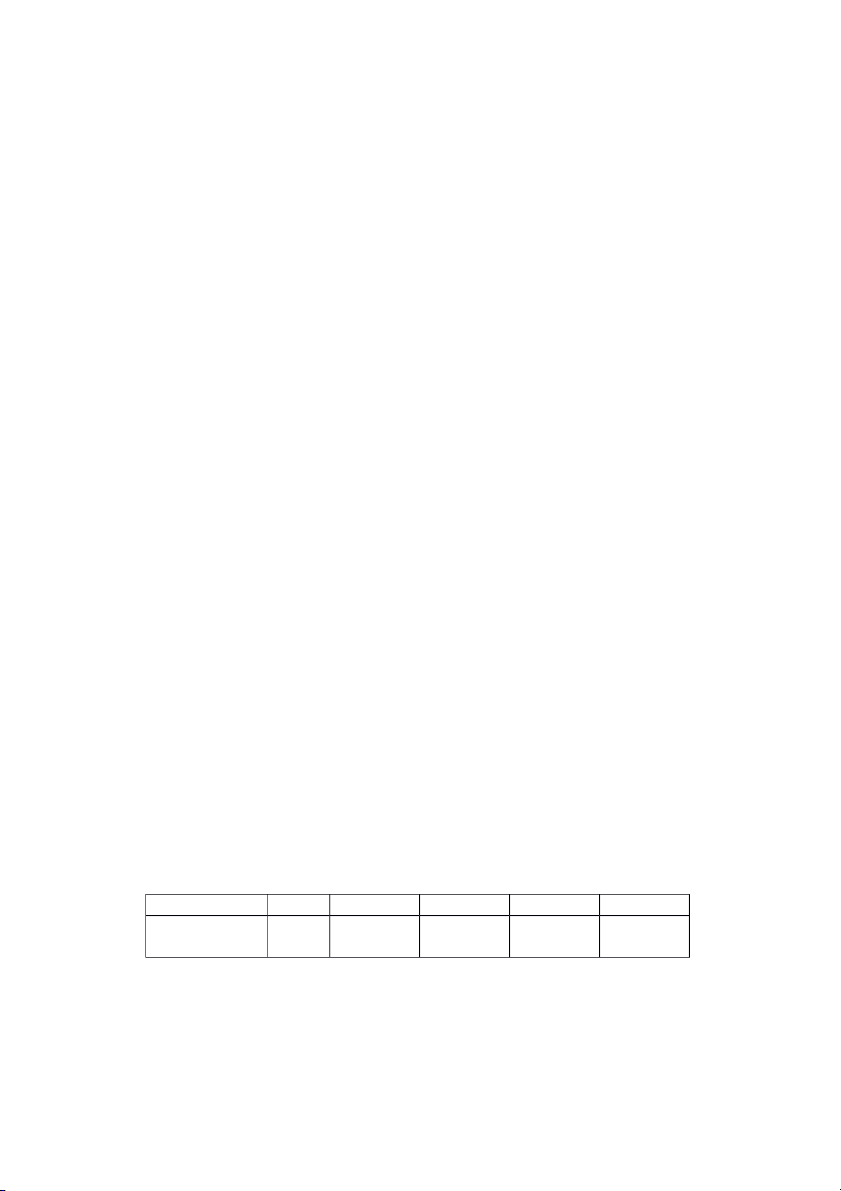

thép rất lớn, ở vị thế cao trong ngành. 2/ Phân tích ROA Khả năng sinh lời 2017 2018 2019 2020 2021 ROA 21.45% 15.35% 10.03% 13.11% 23.90% Trung bình ngành 2017 2018 2019 2020 2021 ROA TB 13.10% 12.22% 11.40% 9.34% 12.21%

Chỉ số ROA của HPG bắt đầu từ năm 2018 có sự biến động, cụ thể từ 21.45% giảm xuống

còn 15.35%. Nguyên do từ việc tỷ suất lợi nhuận ròng trên doanh thu thuần giảm nhẹ từ 20%

trong năm 2017 xuống còn 18%, trong đó quy mô tài sản tăng mạnh, tổng tài sản tăng 48% so

với năm 2017 nhưng vòng quay TTS giảm từ 1.07 xuống 0.85, cho thấy Tập đoàn chưa sử

dụng hiệu quả tài sản của mình trong bối cảnh thị trường thép thực sự khó khăn. Chính lợi thế

từ quy trình sản xuất khép kín, theo chuỗi đã thực sự phát huy hiệu quả trong thời điểm cạnh

tranh ngành lớn như năm 2018, việc sản xuất thép từ thượng nguồn giúp cho giá trị gia tăng

của sản phẩm cao và giảm thiểu chi phí sản xuất dẫn tới tỷ suất sinh lời trên sản phẩm lớn

hơn. So sánh chung với các doanh nghiệp cùng ngành khác thì mức độ phát triển của Hòa

Phát vẫn chiếm ưu thế hơn do diễn biến giá thép nguyên liệu trong năm 2018 biến động khó

lường gây ảnh hưởng đáng kể đến giá vốn đầu vào của các doanh nghiệp, các doanh nghiệp

thép chuyển hướng tập trung vào thị trường nội địa dẫn đến việc làm cho nguồn cung trên thị

trường tăng mạnh trong khi nhu cầu không cao, ảnh hưởng đến lợi nhuận của nhiều doanh nghiệp cùng ngành.

Chỉ số ROA của Tập đoàn giảm từ 15.35% ở năm 2018 xuống 10.03%. Có sự sụt giảm trên là

do việc đầu tư mạnh tay của Tập đoàn vào tài sản trong năm 2019, tuy nhiên nhiều tài sản

chưa được đưa vào hoạt động nên chưa sinh lời. Năm vừa qua có thể thấy tổng tài sản đã tăng

lên rõ rệt, trên mức 100.000 tỷ đồng, cùng với đó vốn chủ sở hữu tăng cao, vòng quay TTS

giảm đi còn 0.71, ROS tiếp tục sụt giảm xuống mức 14% khiến cho chỉ số ROA giảm. Tuy

vậy, trong tương lai gần, khi khối tài sản mới sinh lời, các chỉ số trên sẽ tốt hơn. Mặc dù năm

2019 kinh tế thế giới tăng trưởng chậm lại do chịu ảnh hưởng của nhiều yếu tố bất ổn, ngành

thép Việt Nam tiếp tục gặp nhiều thách thức, nhất là giá quặng sắt tăng mạnh làm giảm biên

lợi nhuận ngành nhưng trong hoàn cảnh đó, năm 2019 vẫn được đánh giá là ổn định với Tập

đoàn Hòa Phát khi đạt được nhiều thành tựu nên khi so sánh với chỉ số trung bình ngành thì

Hòa Phát đang phát triển rất tốt.

Năm 2021 chỉ số ROA của Tập đoàn đã tăng trở lại từ 10.03% năm 2019 lên 23.9%. Trong

vòng 2 năm quy mô tài sản tăng 65.2%, chỉ số ROA được cải thiện so với năm 2019 chủ yếu

nhờ lợi nhuận sau thuế tăng mạnh, vòng quay TTS cũng có biến động khi tăng từ 0.71 lên

0.97. Trong tương lai, chắc chắn rằng, chỉ số này sẽ tốt hơn do khối tài sản đầu tư bắt đầu

phát huy vận hành hiệu quả. ROA của Hòa Phát tăng trưởng ổn định và thuận lợi chứng tỏ

khả năng tài chính, lợi thế cạnh tranh của Hòa Phát trên thị trường. Bên cạnh đó, khi so sánh

với chỉ số trung bình ngành, năm 2021 thật sự là 1 năm quá thành công của Hòa Phát khi

vượt mặt các đối thủ một khoảng khá xa bởi năm 2021 là năm đại dịch Covid-19 đạt đỉnh sau

khi đã càn quét toàn cầu với bao hệ lụy, ảnh hưởng nặng nề tới mọi mặt đời sống kinh tế, xã

hội, chính trị. Tuy nhiên, Hòa Phát không chỉ vững vàng trong thời kỳ dịch bệnh mà tất cả

lĩnh vực sản xuất kinh doanh của Hòa Phát đều tăng trưởng mạnh mẽ, đồng thời Hòa Phát

cũng thực sự vươn tầm quốc tế, tham gia sâu rộng vào chuỗi sản xuất, thương mại toàn cầu,

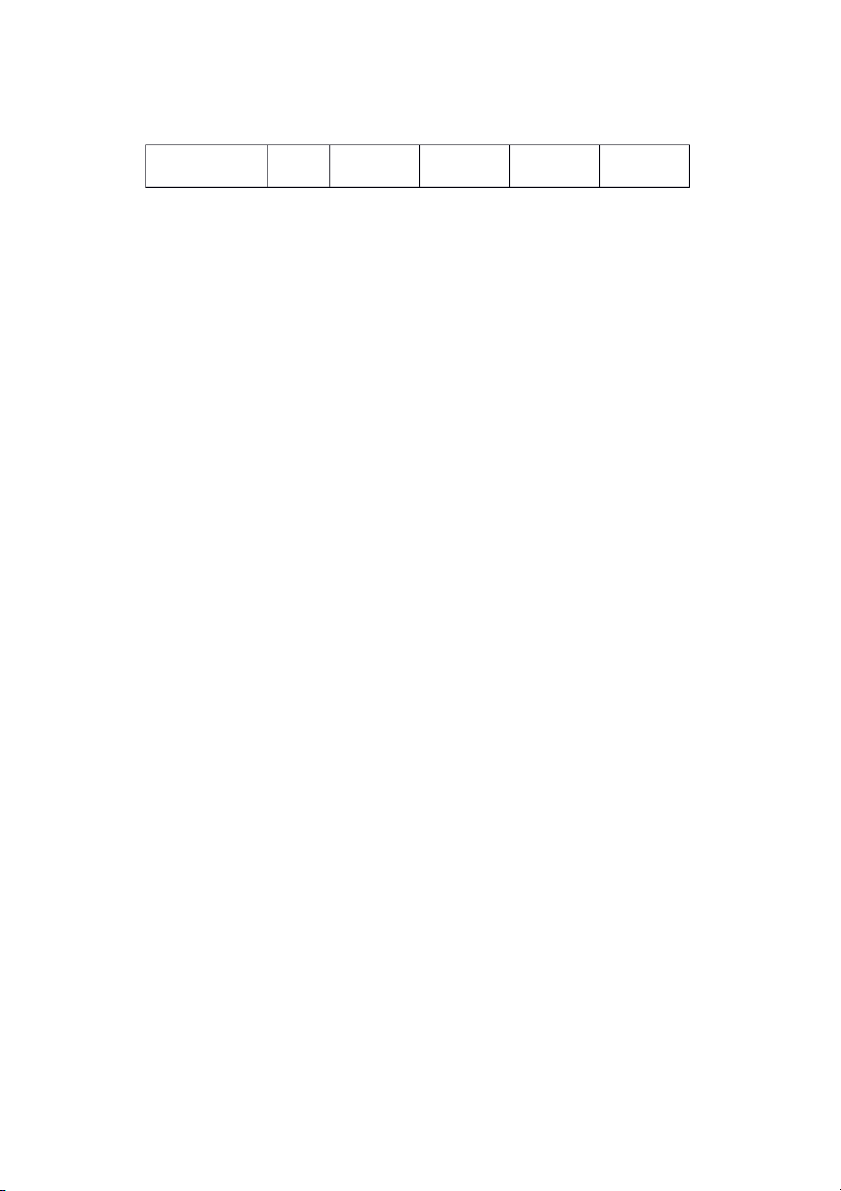

vượt xa các doanh nghiệp cùng ngành. 3/ PHÂN TÍCH ROE 2017 2018 2019 2020 2021 ROE 35.42% 27.59% 20.43% 28.58% 49.34% Trung bình 24.29% 24.37% 21.09% 17.35% 26.44% ngành

Chỉ số ROE của Hoà Phát từ năm 2017 đến 2021 có sự thay đổi rõ rệt cụ thể tăng từ 35.42%

lên 49.34%, tăng 13,92% sau 5 năm, mức tăng tương đối mạnh so với mức tăng của trung

bình ngành chỉ với mức tăng 2.15%. Nguyên nhân xuất phát từ việc lợi nhuận ròng của HPG

tăng đáng kể 32% từ 2017 đến 2021. Tuy nhiên nếu xét cụ thể qua từng giai đoạn các năm thì

đến năm 2018 chỉ số ROE giảm 7.83% so với năm 2017 nguyên nhân từ việc vòng quay tổng

tài sản giảm từ 1.07 xuống còn 0.85 chứng tỏ doanh nghiệp trong năm 2018 đang chưa hoạt

động hiệu quả bằng 2017 khi không thể tăng giá bán hoặc tiết giảm chi phí trên một đơn vị

sản phẩm và doanh nghiệp đang chưa tạo ra được doanh thu từ tài sản sẵn có. Mặc dù vậy chỉ

số ROE của HPG 2018 vẫn cao hơn trung bình ngành hơn 3%.

Năm 2019, chỉ số ROE của HPG đã giảm xuống còn 20.43% thấp hơn cả ROE của trung bình

ngành là 21.09%. Nguyên nhân chủ yếu do dịch covid ảnh hưởng trầm trọng đến toàn bộ nền

kinh tế Việt Nam nói chung và Hoà Phát nói riêng, không nằm trong phân khúc ngành nghề

cần thiết trong đại dịch và cũng hạn chế do không thể bán được sắt thép như dự kiến, nên lợi

nhuận sau thuế chỉ tăng nhẹ 0.95%.

Chỉ số ROE 2021 HPG đã tăng lại từ 20.43% năm 2019 lên 49.34%, tăng hơn gấp đôi so với

2019. Chỉ số ROE tăng mạnh nhờ lợi nhuận sau thuế tăng đến 61.33%. Vòng quay tổng tài

sản tăng từ 0.71 lên 0.97 cho thấy HPG trong năm 2021 đã tạo ra được nhiều doanh thu hơn

từ tài sản sẵn có so với năm 2019. Cùng với việc sử dụng đòn bẩy tài chính hợp lí và sự tăng

trưởng bền vững của việc sử dụng vốn hiệu quả trong suốt 5 năm. Tuy không tránh khỏi

những khó khăn chung của ngành thép, nhưng với lợi thế về năng lực sản xuất cũng như cân

đối trong cơ cấu tài chính Hoà Phát hoàn toàn có khả năng gia tăng thị phần của mình.

Tài liệu liên quan:

-

Tiểu luận : Phân tích thị trường các doanh nghiệp và hành vi mua sắm của doanh nghiệp | Trường Đại học Khánh Hòa

302 151 -

Tài liệu ôn tập Định giá trái phiếu | Đại học Khánh Hòa

207 104 -

Giáo trình ngân hàng thương mại | Trường Đại học Khánh Hòa

255 128 -

Giáo trình môn thị trường tài chính | Trường Đại học Khánh Hòa

458 229 -

Bài giảng phân loại thị trường tài chính | Trường Đại học Khánh Hòa

206 103