Cơ Cấu Tổ Chức Và Tình Hình Hoạt Động Kinh Doanh Tại Công Ty Cổ Phần X20 | Môn Thực hành 1 - Đại học Công Đoàn

Công ty X20 là một trong những doanh nghiệp dệt may có quy mô lớn, năng lực mạnh của quân đội nói riêng và ngành dệt may Việt Nam nói chung, là doanh nghiệp chuyên sản xuất kinh doanh hàng dệt, nhuộm, hàng may, nguyên phụ liệu hàng dệt may, dịch vụ tư vấn quản lý và kỹ thuật trong ngành dệt, nhuộm và may..., sản phẩm may mặc phục vụ thị trường nội địa và xuất khẩu, kinh doanh xuất khẩu trang thiết bị ngành may, dệt kim, kinh doanh vật tư thiết bị, nguyên liệu hóa chất phục vụ ngành dệt nhuộm. Tài liệu được sưu tầm gồm 20 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực hành 1 11 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN

BÁO CÁO THỰC HÀNH 1

NGÀNH TÀI CHÍNH DOANH NGHIỆP ĐỀ TÀI:

CƠ CẤU TỔ CHỨC VÀ TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

TẠI CÔNG TY CỔ PHẦN X20 Sinh viên : Hoàng Thị Kim Thu Lớp : TN15A Chuyên ngành

:Tài chính doanh nghiệp

Người hướng dẫn :TS. Đinh Văn Chức

Hà Nội – tháng 7 năm 2022 lOMoAR cPSD| 61096931

TỔNG LIÊN ĐOÀN LAO ĐỘNG VIỆT NAM

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN

BÁO CÁO THỰC HÀNH 1

NGÀNH TÀI CHÍNH DOANH NGHIỆP ĐỀ TÀI:

CƠ CẤU TỔ CHỨC VÀ TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

TẠI CÔNG TY CỔ PHẦN X20 Sinh viên : Hoàng Thị Kim Thu Lớp : TN15A Chuyên ngành

:Tài chính doanh nghiệp

Người hướng dẫn :TS. Đinh Văn Chức

Hà Nội – tháng 7 năm 2022 lOMoAR cPSD| 61096931 DANH MỤC TỪ VIẾT TẮT STT Từ viết tắt Giải thích 1 BH và CCDV

Bán hàng và cung cấp dịch vụ 2 DTT Doanh thu thuần 3 ĐT TCDH

Đầu tư tài chính dài hạn 4 HĐKD Hoạt động kinh doanh 5 HĐTC Hoạt động tài chính 6 LNST CPP

Lợi nhuận sau thuế chưa phân phối 7 LNG Lợi nhuận gộp 8 NPT Nợ phải trả 9 PTNH Phải trả ngắn hạn 10 QLDN Quản lý doanh nghiệp 11 SXKD Sản xuất kinh doanh 12 Tiền & TĐT

Tiền và tương đương tiền 13 TSCĐ Tài sản cố định 14 TSDH Tài sản dài hạn 15 TSNH Tài sản ngắn hạn 16 Thuế TNDN

Thuế thu nhập doanh nghiệp 17 VĐT CSH

Vốn đầu tư chủ sở hữu 18 Vốn CSH Vốn chủ sở hữu lOMoAR cPSD| 61096931

DANH MỤC SƠ ĐỒ, BẢNG, BIỂU

Sơ đồ 1.1: Sơ đồ cơ cấu tổ chức Công ty Cổ phần X20 ........................................... 4

Bảng 2.1: Tình hình tài sản của Công ty cổ phần X20 giai đoạn 2019-2021 .......... 8

Bảng 2.2: Tình hình nguồn vốn của Công ty cổ phần X20 giai đoạn 2019-2021 .... 9

Bảng 2.3: Tình hình kết quả kinh doanh của Công ty cổ phần X20 giai đoạn 2019

– 2021 ..................................................................................................................... 11 lOMoAR cPSD| 61096931 MỤC LỤC

LỜI MỞ ĐẦU.............................................................................................................................1

Chương 1: Khái quát về Công ty cổ phần X20...............................................................2

1.1. Giới thiệu về Công ty cổ phần X20...........................................................2

1.1.1. Lịch sử hình thành và phát triển..........................................................2

1.1.2. Cơ cấu tổ chức bộ máy........................................................................3

1.1.3. Ngành nghề hoạt động kinh doanh chính............................................5

1.2. Đặc điểm môi trường hoạt động kinh doanh của Công ty cổ phần X20...6

1.2.1. Đặc điểm địa bàn hoạt động................................................................6

1.2.2. Những thuận lợi, khó khăn của Công ty cổ phần X20 trong thời gian

tới.....................................................................................................................7

Chương 2: Đánh giá tình hình tài chính tại Công ty cổ phần X20..........................8

2.1Tình hình tài sản, nguồn vốn và kết quả hoạt động kinh doanh của Công ty

cổ phần X20 giai đoạn 2019 – 2021....................................................................................8

2.1.1 Tình hình tài sản..................................................................................8

2.1.2 Tình hình nguồn vốn...........................................................................9

2.1.3 Kết quả hoạt động kinh doanh của Công ty cổ phần X20 giai đoạn

2019 - 2021....................................................................................................11

2.2 Một số đề xuất về tình hình tài chính tại Công ty cổ phần X20 trong thời

gian tới..............................................................................................................13

2.2.1 Nâng cao tính thanh khoản của hàng tồn kho...................................13

2.2.2 Đầu tư cho tài sản cố định.................................................................13

2.2.3 Tập trung đầu tư cho chiến lược dài hạn của doanh nghiệp..............13

KẾT LUẬN................................................................................................................................14 lOMoAR cPSD| 61096931

Tài liệu tham khảo....................................................................................................................14 lOMoAR cPSD| 61096931 1 LỜI MỞ ĐẦU

Ở Việt Nam, ngành may mặc là một ngành có lịch sử phát triển lâu đời và có nhiều

đóng góp cho sự phát triển kinh tế - xã hội của đất nước. Tuy nhiên ngành may mặc

cũng đang phải đối mặt với nhiều thách thức như sự cạnh tranh trên các thị trường

ngày càng quyết liệt, giá sản phẩm may mặc của Việt Nam tăng chậm hoặc không

tăng, các rào cản kỹ thuật của các nước nhập khẩu có xu hướng ngày càng gia tăng,

v.v. Bên cạnh đó, trong tình hình hội nhập quốc tế ngày càng sâu rộng của nước ta

hiện nay, ngoài việc tạo ra các cơ hội mở rộng và đa dạng hóa thị trường với mức

độ ưu đãi cao, giúp nền kinh tế tham gia sâu hơn vào các chuỗi cung ứng và mạng

lưới sản xuất toàn cầu, cũng sẽ đặt ra những khó khăn, thách thức mới cho ngành may mặc.

Công ty X20 là một trong những doanh nghiệp dệt may có quy mô lớn, năng lực

mạnh của quân đội nói riêng và ngành dệt may Việt Nam nói chung, là doanh nghiệp

chuyên sản xuất kinh doanh hàng dệt, nhuộm, hàng may, nguyên phụ liệu hàng dệt

may, dịch vụ tư vấn quản lý và kỹ thuật trong ngành dệt, nhuộm và may..., sản phẩm

may mặc phục vụ thị trường nội địa và xuất khẩu, kinh doanh xuất khẩu trang thiết

bị ngành may, dệt kim, kinh doanh vật tư thiết bị, nguyên liệu hóa chất phục vụ ngành dệt nhuộm.

Công ty là một trong những địa chỉ tin cậy nhất của ngành Hậu cần quân đội đối với

các sản phẩm quân trang. Đồng thời công ty cũng là bạn hàng tin cậy, uy tín của

nhiều đối tác với các sản phẩm là trang phục ngành, trang phục công sở, quần áo

đua mô-tô, jacket các loại, comple… Công ty sẵn sàng hợp tác, đầu tư phát triển,

liên doanh liên kết sản xuất kinh doanh với các doanh nghiệp, bạn hàng trong nước

và ngoài nước trên nguyên tắc hợp tác bình đẳng cùng có lợi. lOMoAR cPSD| 61096931 2

CHƯƠNG 1: KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN X20 1.1.

Giới thiệu về Công ty cổ phần X20 1.1.1.

Lịch sử hình thành và phát triển

Tên hợp pháp của Công ty bằng tiếng Việt : “Công ty cổ phần X20”

Tên đăng ký hợp pháp của Công ty bằng tiếng Anh : “X20 JOINT STOCK

COMPANY” Tên giao dịch (viết tắt) của Công ty : “GATEXCO 20”. Loại hình công ty : Công ty cổ phần

Giấy phép thành lập : 3967/QĐ-BQP Giấy phép Kinh Doanh : 0100109339 Mã số thuế : 0100109339

Vốn điều lệ : 172,500,000,000 đồng (một trăm bảy mươi hai tỉ năm trăm triệu đồng) Trụ sở chính

• Địa chỉ: Số 35 Phan Đình Giót - P. Phương Liệt - Q. Thanh Xuân - Tp. Hà Nội • Điện thoại : (024) 3864 5077 • Fax : (024) 3864 1208 • Email: xnkcongty20@vnn.vn

• Website : http://www.gatexco20.com.vn

Cuộc kháng chiến chống thực dân Pháp thắng lợi, miền Bắc hoàn toàn giải phóng.

Đảng và Nhà nước chủ trương xây dựng quân đội chính quy hiện đại. Để đáp ứng lOMoAR cPSD| 61096931 3

nhu cầu về trang phục quân đội, ngày 18 tháng 02 năm 1957, “Xưởng may đo hàng

kỹ”, gọi tắt là X20 – tiền thân của Công ty 20 ra đời. Ngày 12 tháng 02 năm 1992,

Xí nghiệp may 20 được chuyển thành Công ty may 20. Tháng 7 năm 1996, Công ty

may 20 thành lập Xí nghiệp Dệt kim, cuối năm 1997 thành lập Xí nghiệp Dệt vải.

Ngày 17 tháng 3 năm 1998, Bộ trưởng Bộ Quốc phòng ban hành quyết định số

319/1998/QĐ-QP về việc đổi tên Công ty may 20 thành Công ty 20.

Quý III/2003 tiếp nhận thêm các Xí nghiệp 20B, 20C từ Công ty Lam Hồng/Quân

khu 4 và xí nghiệp may Bình Minh từ Công ty Việt Bắc/Quân khu 1 chuyển sang .

Quý IV/2001, Công ty 20 tiếp nhận các xí nghiệp 198, 199 của Công ty 198/Bộ

Tổng Tham mưu và Xưởng Mỹ Đình của Công ty 28/Tổng cục Hậu cần. Với những

thành tích đạt được trong 50 năm qua, Công ty đã 2 lần vinh dự được Đảng và Nhà

nước phong tặng danh hiệu cao quý “Đơn vị Anh hùng lao động” vào năm 1989 và

2001. Đến thời điểm này, Công ty 20 thực hiện các quyết định số 1360/QĐ-BQP

ngày 01/07/2005 của Bộ Quốc Phòng về việc cổ phần hóa Công ty 20 thuộc Tổng

Cục Hậu Cần và quyết định số 3967/QĐ-BQP ngày 28/12/2007 của Bộ Quốc Phòng

về việc phê duyệt phương án và chuyển Công ty 20 thuộc Tổng Cục Hậu Cần thành

Công ty cổ phần, từ 01/01/2009 Công ty chính thức hoạt động theo mô hình cổ

phần với tên gọi mới Công ty cổ phần X20. lOMoAR cPSD| 61096931 4 1.1.2.

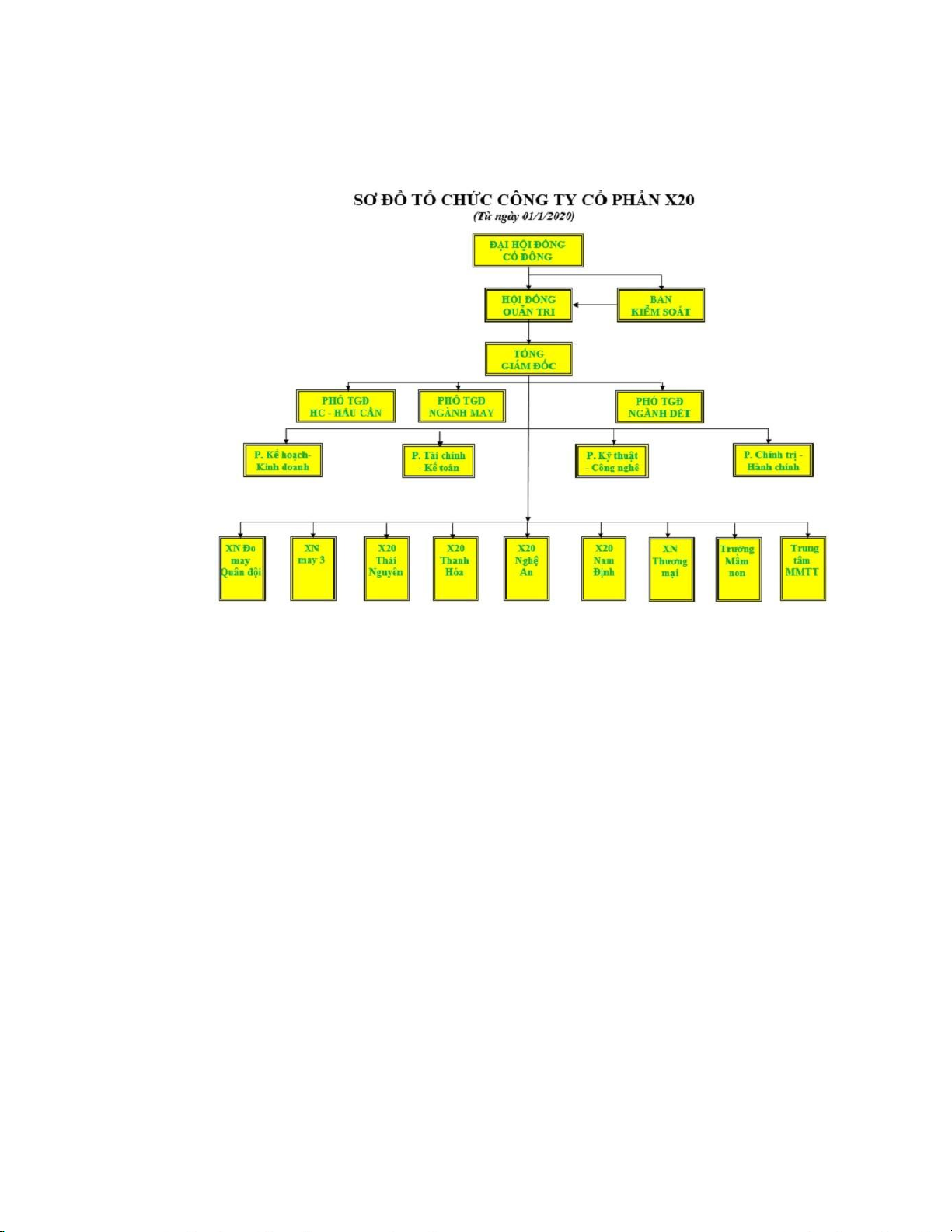

Cơ cấu tổ chức bộ máy

Sơ đồ 1.1 Sơ đồ cơ cấu tổ chức Công ty Cổ phần X20

Nguồn: Phòng chính trị - Hành chính Công ty Cổ phần X20

1.1.2.1. Phòng Kế hoạch - Kinh doanh

- Xây dựng kế hoạch SXKD hàng năm; giao kế hoạch cho các đơn vị thành viên

- Xây dựng mức thu chi phí quản lý đối với các đơn vị trực thuộc

- Tổng hợp báo cáo cơ quan chủ quản kết quả SXKD hàng năm

- Theo dõi thông tin các dự án, các định hướng phát triển kinh doanh mới của doanh nghiêp ̣ - Chủ trì viêc lậ

p ḥ ồ sơ triển khai các dự án và các kế hoạch kinh doanh mới

1.1.2.2. Phòng Tài chính - Kế toán lOMoAR cPSD| 61096931 5

- Hạch toán kế toán kịp thời, đầy đủ toàn bộ tài sản, vốn chủ sở hữu, nợ phải trả,

các hoạt động thu, chi tài chính và kết quả kinh doanh theo quy định nội bộ của

Công ty, đảm bảo phục vụ tốt cho hoạt động kinh doanh.

- Lập kế hoạch kinh doanh và kế hoạch tài chính của đơn vị

- Tham mưu cho Lãnh đạo đơn vị chỉ đạo và thực hiện kiểm tra, giám sát việc

quản lý và chấp hành chế độ tài chính - kế toán của Nhà nước và nội bộ tại đơn vị

- Hạch toán các nghiệp vụ kinh tế phát sinh tại đơn vị một cách kịp thời, đầy đủ

đảm bảo phục vụ tốt cho hoạt động kinh doanh

- Lưu trữ dữ liệu kế toán, sổ sách, chứng từ kế toán theo Luật định

1.1.2.3. Phòng Kỹ thuật - Công nghệ

- Quản lý những vấn đề liên quan đến kỹ thuât, công nghệ trong c ̣ ác dự án hay

kế hoạch sản xuất của công ty

- Quản lý, bảo dưỡng, sửa chữa hê tḥ ống máy móc, thiết bị của công ty - Quản lý đôi ng ̣ ũ kỹ thuât viêṇ

1.1.2.4. Phòng Chính trị - Hành chính

- Đảm bảo công tác Đảng, Đoàn, Phụ nữ, Công đoàn, công tác chính trị trong toàn công ty

- Đảm bảo công tác văn thư lưu trữ toàn công ty

- Giúp việc trực tiếp cho ban lãnh đạo công ty trong các công tác đối nội, đối ngoại lOMoAR cPSD| 61096931 6 1.1.3.

Ngành nghề hoạt động kinh doanh chính

- Kinh doanh hàng dệt, nhuộm, hàng may; nguyên phụ liệu hàng dệt, nhuộm, may, in hoa; - Kinh doanh ôtô, xe máy;

- Dịch vụ tư vấn quản lý và kỹ thuật trong ngành dệt, nhuộm, may;

- Kinh doanh may mặc, thiết bị, phụ tùng ngành dệt, nhuộm, may;

- Kinh doanh nhiên liệu, hóa chất, thuốc nhuộm phục vụ sản xuất, tiêu dùng;

- Sản xuất, kinh doanh các mặt hàng lương thực, thực phẩm, đồ uống phục vụ sản xuất, tiêu dùng;

- Kinh doanh các mặt hàng công mỹ nghệ, hàng tiêu dùng;

- Kinh doanh các mặt hàng nông sản, thủy sản, hải sản, lâm sản các loại (Trừ loại nhà nước cấm)

1.2. Đặc điểm môi trường hoạt động kinh doanh của Công ty cổ phần X20 1.2.1.

Đặc điểm địa bàn hoạt động

Công ty cổ phần X20 có các xí nghiệp thành viên hoạt động trên địa bàn miền Bắc

và bắc miền Trung là: Thành phố Hà Nội, Thái Nguyên, Thanh Hóa, Nghệ An, Nam Định.

Khách hàng mục tiêu trên địa bàn:

Trên thị trường nội địa, thị trường Quân đội là thị trường quan trọng nhất của Công

ty, chiếm trên dưới 70% trong tổng doanh thu của Công ty. Đây là thị trường có

độ ổn định cao, mức độ cạnh tranh lại không lớn là những điều kiện thuận lợi giúp

Công ty luôn chủ động trong công tác lập kế hoạch, tổ chức sản xuất kinh doanh

có hiệu quả, giảm chi phí, tăng lợi nhuận. Thị trường ngoài quân đội hiện cũng lOMoAR cPSD| 61096931 7

đang ngày càng được coi trọng và phát triển. Công ty luôn chú trọng đến chất

lượng sản phẩm cũng như cải tiến mẫu mã, chủng loại sản phẩm ngày càng đa

dạng và phong phú hơn cho phù hợp với nhu cầu của khách hàng. Bên cạnh đó

các sản phẩm quân phục, đồng phục phục vụ các cán bộ công nhân viên ngành

đường sắt, biên phòng, hải quan, các cơ quan thuế, công an… cũng là thị trường

quan trọng đối với Công ty.

1.2.2. Những thuận lợi, khó khăn của Công ty cổ phần X20 trong thời gian tới

Thuận lợi: Trong những năm qua kết quả sản xuất kinh doanh của công ty cổ phần

X20 vẫn không ngừng tăng lên mặc dù gặp nhiều khó khăn do sự cạnh tranh gay gắt

của các doanh nghiệp khác. Do 70% doanh thu của công ty là từ mặt hàng Quốc

phòng đã kí hợp đồng với Tổng cục Hậu Cần là luôn ổn định qua các năm, nên hoạt

động sản xuất kinh doanh của Công ty cũng khá ổn định.

Khó khăn: Công ty hiện đang thực hiện các hợp đồng gia công xuất khẩu với các

nước thuộc khối EU, Hàn Quốc, Mĩ, Hồng Kông, Nhật Bản, Canada. Tuy nhiên,

hàng xuất khẩu của công ty vẫn chủ yếu là hàng gia công. Bên nước đối tác sẽ quy

định yêu cầu về nguyên vật liệu, quy cách, mẫu mã…, các sản phẩm vẫn chưa được

mang nhãn hiệu của Công ty. Do vậy thị trường nước ngoài vẫn chưa thực sự ổn

định. Công ty cần tích cực hơn nữa trong việc đẩy mạnh hoạt động chuyển từ gia

công xuất khẩu sang xuất khẩu trực tiếp nhằm tạo ra giá trị gia tăng lớn, tăng lợi nhuận.

CHƯƠNG 2: ĐÁNH GIÁ TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ

PHẦN X20 2.1 Tình hình tài sản, nguồn vốn và kết quả hoạt động kinh doanh của Công ty lOMoAR cPSD| 61096931 8

cổ phần X20 giai đoạn 2019 – 2021

2.1.1 Tình hình tài sản

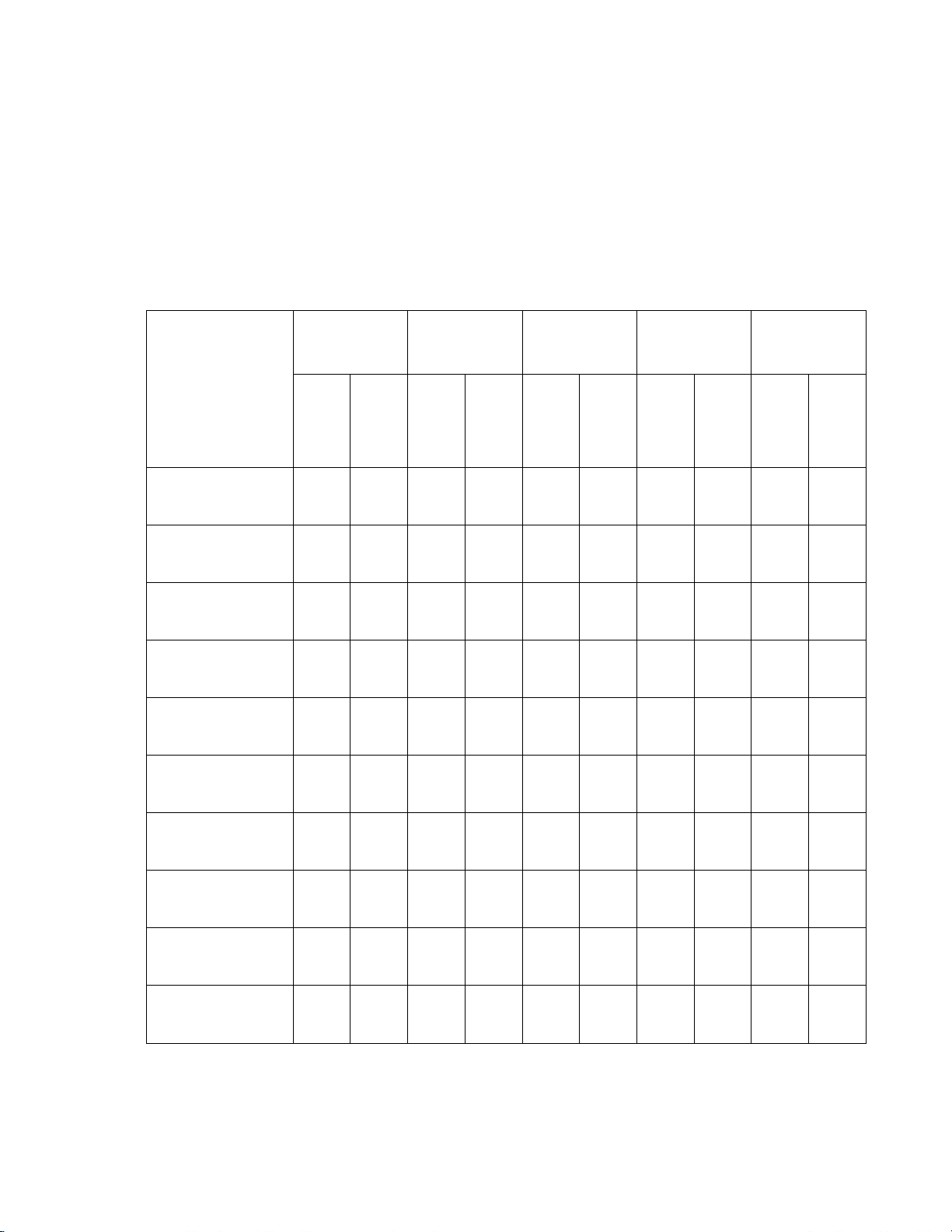

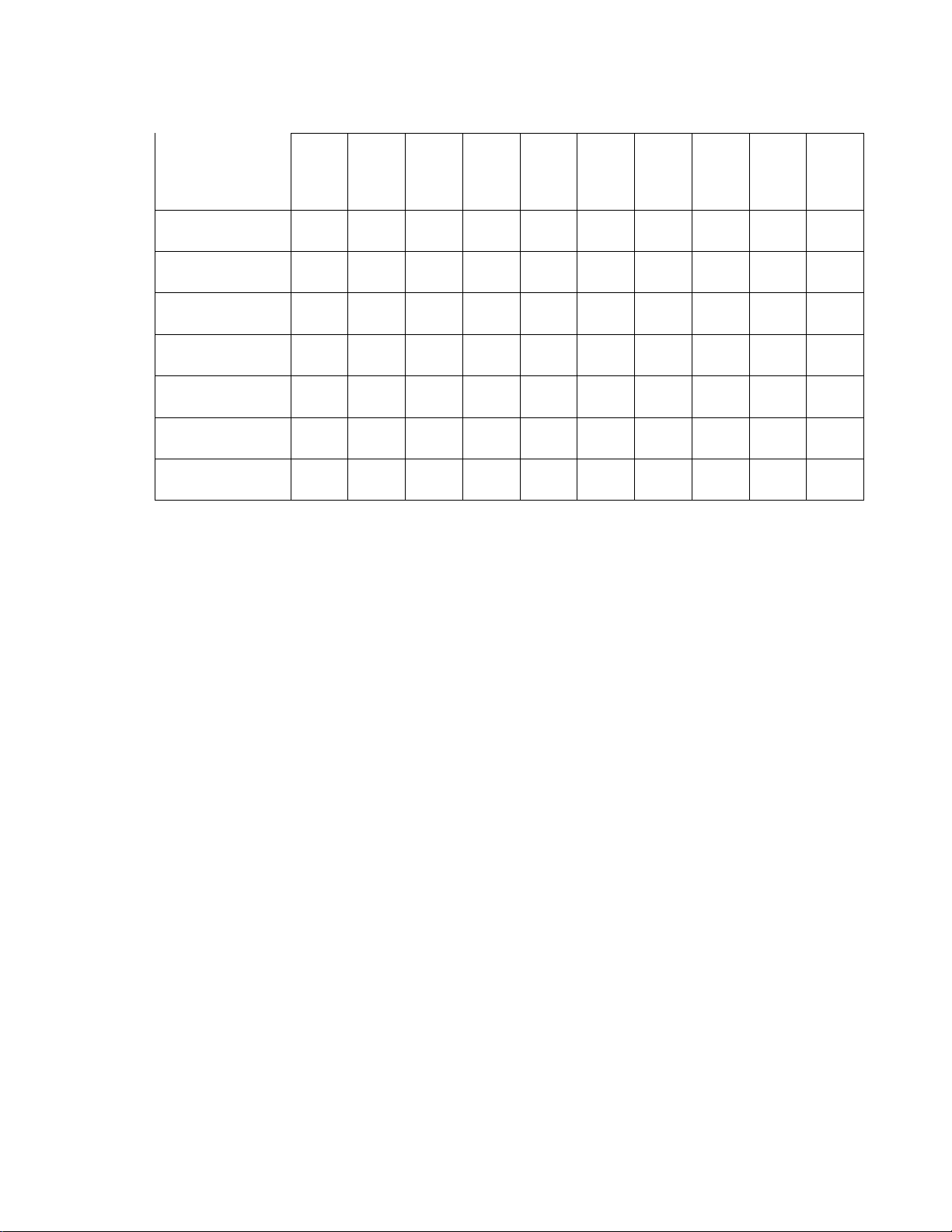

Bảng 2.1: Tình hình tài sản của Công ty cổ phần X20 giai đoạn 2019-2021

Đơn vị tính: tỷ đồng 2019 2020 2021 2020/2019 2021/2020 Tỷ Tỷ Tỷ Số trọng Số trọng Số trọng Số Tỷ lệ Số Tỷ lệ tiền (%) tiền (%) tiền (%) tiền (%) tiền (%) Chỉ tiêu Tổng tài sản 528 100 528 100 606 100 0 0 78 15 I. TSNH 263 50 293 55 386 64 30 11 93 32 1. Tiền & TĐT 27 5 58 11 127 21 31 115 69 119 2. PTNH 67 13 33 6 44 7 -34 -51 11 33 3. Hàng tồn kho 164 31 194 37 206 34 30 18 12 6 4. TSNH khác 4 1 8 2 9 1 4 100 1 13 II.TSDH 265 50 235 45 220 36 -30 -11 -15 -6 1. TSCĐ 253 48 228 43 214 35 -25 -10 -14 -6 2. ĐT TCDH 2 0 3 1 3 0 1 50 0 0 3. TSDH khác 10 2 4 1 2 0 -6 -60 -2 -50 lOMoAR cPSD| 61096931 9

Nguồn: Số liệu được tính từ báo cáo tài chính hợp nhất của Công ty cổ phần X20

Tổng tài sản của công ty năm 2019 và năm 2020 đều đạt 528 tỷ đồng, năm 2021

tăng 78 tỷ đồng tương đương 15% so với năm 2020. Tài sản ngắn hạn tăng 11%

trong năm 2020 và đến năm 2021 tiếp tục tăng 32%. Sự tăng lên của TSNH chủ yếu

là do tác động của Tiền và các khoản tương đương tiền. Điều này chứng tỏ doanh

nghiệp đang muốn tăng khả năng thanh toán tức thời cho nhà cung cấp, nên muốn

tăng lượng dự trữ tiền mặt, tiền gửi ngân hàng. Việc này giúp doanh nghiệp đảm bảo

tính an toàn trong thanh toán và có thể kiếm lời từ đầu cơ mua nguyên vật liệu khi

giá nguyên vật liệu có biến động. Tuy nhiên do đặc điểm ngành nghề kinh doanh của

doanh nghiệp là sản xuất hàng may mặc nên trong TSNH, chiếm tỷ trọng chủ yếu

vẫn là hàng tồn kho. Hàng tồn kho có xu hướng tăng dần từ năm 2019 đến năm

2021. Đây là điều dễ hiểu vì năm 2019 xảy ra đại dịch Covid -19. Các doanh nghiệp

trong ngành may mặc cũng chịu tác động mạnh của đại dịch như các ngành khác,

doanh số bán hàng giảm, hàng tồn kho tăng.

Tài sản dài hạn của doanh nghiệp có xu hướng giảm qua 3 năm, trong năm 2020 tỷ

trọng tài sản dài hạn giảm từ 50% xuống 45% và đến 2021 tiếp tục giảm còn 36%.

Sự thay đổi tỉ trọng của tài sản dài hạn chủ yếu là do tác động của tài sản cố định,

cụ thể là khấu hao tài sản và hao mòn lũy kế qua các năm.

2.1.2 Tình hình nguồn vốn

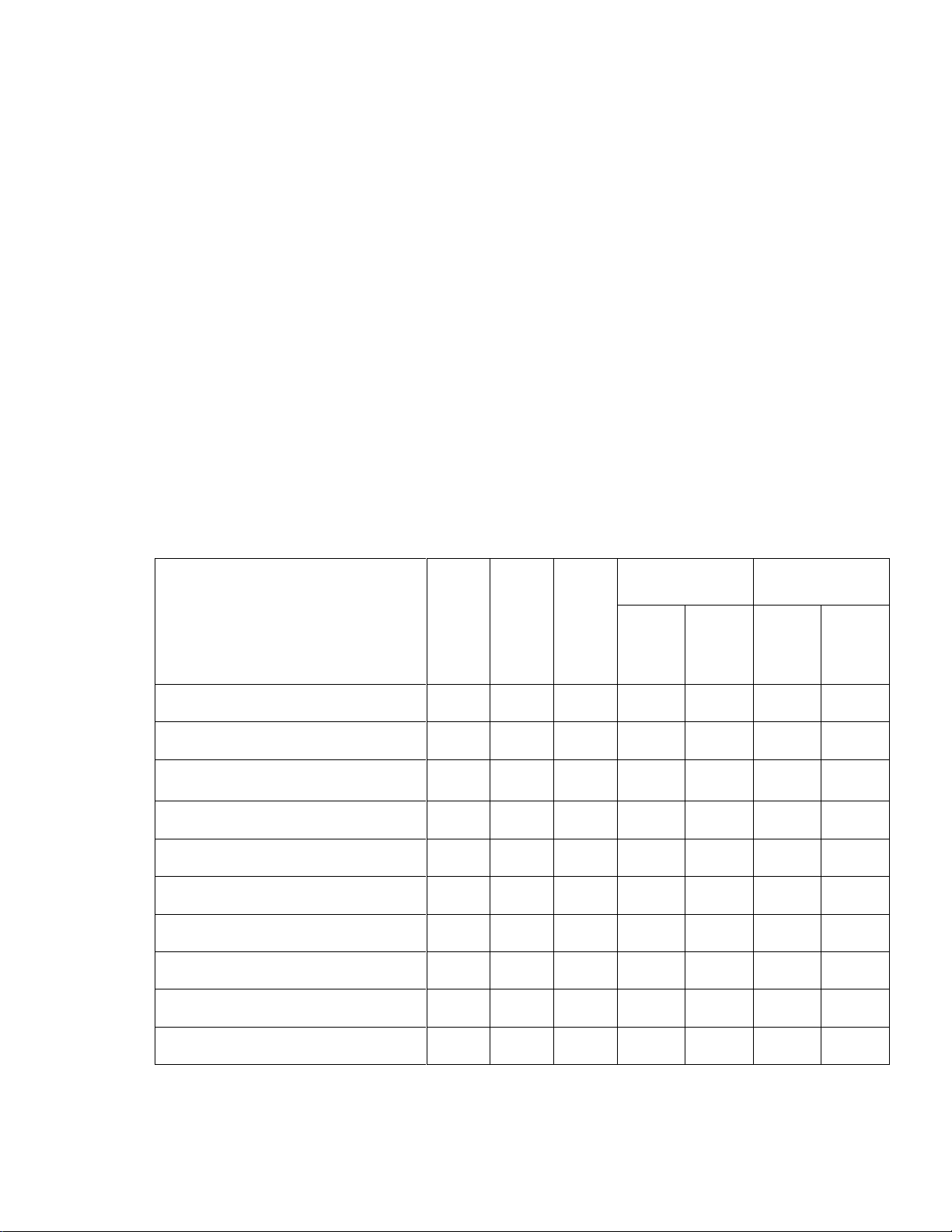

Bảng 2.2: Tình hình nguồn vốn của Công ty cổ phần X20 giai đoạn 2019-2021

Đơn vị tính: tỷ đồng 2019 2020 2021 2020/2019 2021/2020 Chỉ tiêu lOMoAR cPSD| 61096931 10 Tỷ Tỷ Tỷ Số trọng Số trọng Số trọng Số Tỷ lệ Số Tỷ lệ tiền (%) tiền (%) tiền (%) tiền (%) tiền (%) Tổng NV 528 100 528 100 606 100 0 0 78 15 A) NPT 291 55 281 53 351 58 -10 -3 70 25 1. Nợ ngắn hạn 280 53 272 52 337 56 -8 -3 65 24 2. Nợ dài hạn 12 2 9 2 13 2 -3 -25 4 44 B) Vốn CSH 237 45 247 47 255 42 10 4 8 3 1. VĐT CSH 173 33 173 33 173 29 0 0 0 0 2. LNST CPP 8 2 18 3 25 4 10 125 7 39

Nguồn: Số liệu được tính từ báo cáo tài chính hợp nhất của Công ty cổ phần X20

Sự gia tăng của tổng tài sản năm 2021 được tài trợ bằng sự gia tăng tương ứng của

tổng nguồn vốn, trong đó nợ phải trả gia tăng 25% (tương đương 70 tỷ đồng) và vốn

chủ sở hữu tăng 3% (tương đương 8 tỷ đồng). Trong nợ phải trả, chiếm tỷ trọng chủ

yếu từ năm 2019 đến 2021 đều là nợ ngắn hạn, và sự tăng lên của nợ ngắn hạn trong

năm 2021 chủ yếu do người mua trả tiền trước ngắn hạn tăng, điều này cho thấy

tình hình việc gia tăng tích trữ hàng tồn kho để sử dụng cho sản xuất của doanh

nghiệp là có hiệu quả.

Vốn chủ sở hữu có tỷ trọng biến động nhưng số tiền lại tăng dần qua ba năm. Năm

2020 vốn chủ sở hữu tăng 10 tỷ tương đương 4%, năm 2021 lại tiếp tục tăng nhẹ 8

tỷ tương đương tăng 3%. Vốn đầu tư của chủ sở hữu chiếm phần chủ yếu trong vốn

chủ sở hữu nhưng chỉ tiêu này lại không có sự thay đổi qua các năm. Lợi nhuận sau

thuế chưa phân phối tăng là nguyên nhân khiến vốn chủ sở hữu tăng.

Nhìn vào cơ cấu NPT và Vốn CSH trong giai đoạn 2019-2021 ta thấy rằng nguồn

vốn doanh nghiệp chủ yếu phụ thuộc vào nguồn vay nợ (luôn chiếm hơn một nửa lOMoAR cPSD| 61096931 11

nguồn vốn trong cả ba năm) cho ta thấy doanh nghiệp vẫn chưa có sự tự chủ trong

nguồn vốn kinh doanh. Việc phụ thuộc vào vốn vay sẽ rất nguy hiểm vì nó không

mang lại sự ổn đinh cho doanh nghiệp. Tuy vậy, nhưng việc sử dụng nhiều vốn vay

như vậy cũng mang lại cho doanh nghiệp một lá chắn thuế rất tốt, giúp doanh nghiệp

giảm chi phí cho việc nộp thuế.

2.1.3 Kết quả hoạt động kinh doanh của Công ty cổ phần X20 giai đoạn 2019 - 2021

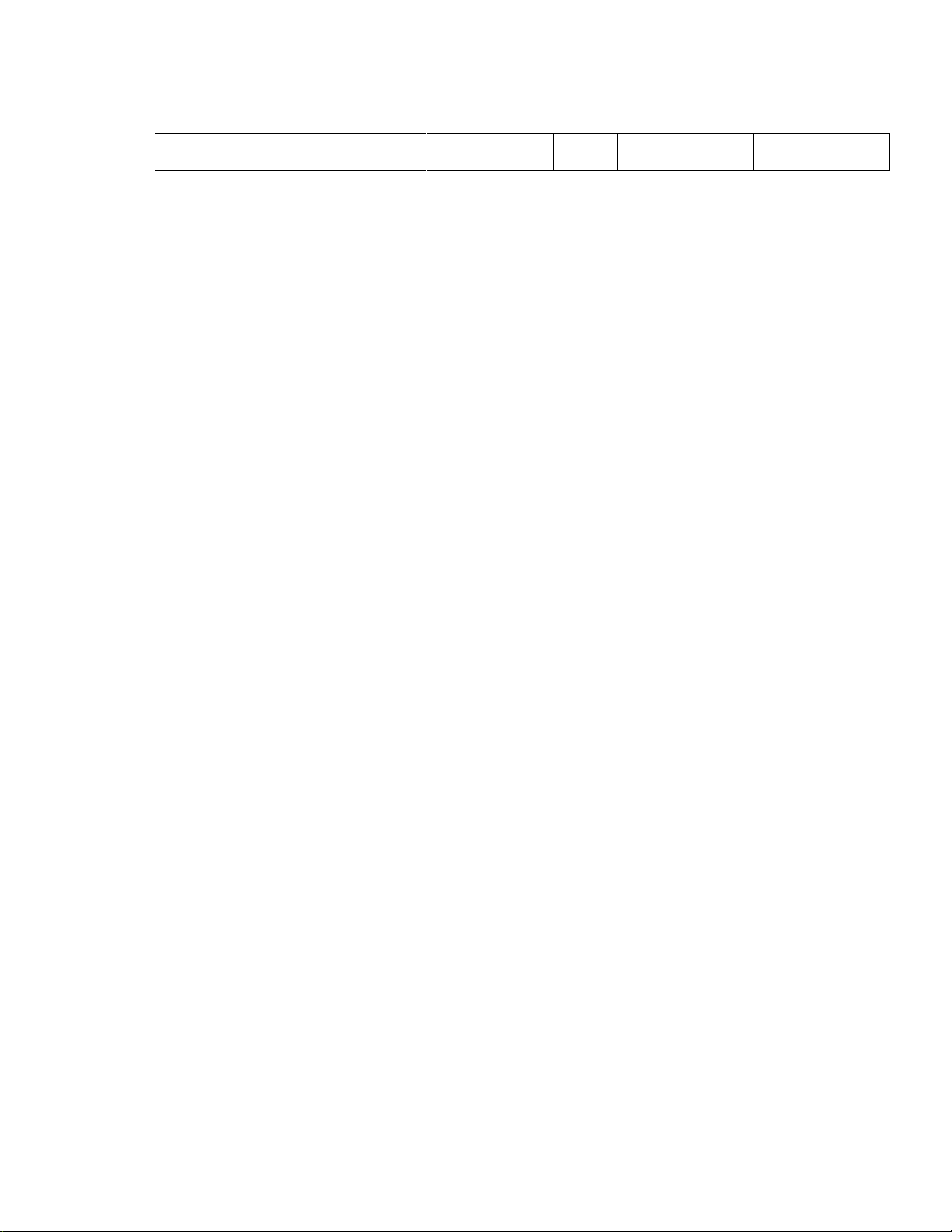

Bảng 2.3 : Tình hình kết quả kinh doanh của Công ty cổ phần X20 giai đoạn 2019-2021

Đơn vị tính: tỷ đồng 2020/2019 2021/2020 Chỉ tiêu 2019 2020 Tỷ lệ Tỷ lệ

2021 Số tiền

Số tiền (%) (%) A.Tổng doanh thu 915 776 913 -139 -15 137 18 1. DTT về BH & CCDV 910 775 912 -135 -15 137 18 2. Doanh thu HĐTC 1 0 1 -1 -100 1 3. Thu nhập khác 4 1 0 -3 -75 -1 -100 B. Tổng chi phí 907 756 902 -151 -17 146 19 1. Giá vốn hàng bán 783 626 751 -157 -20 125 20 2. Chi phí tài chính 8 4 2 -4 -50 -2 -50 3. Chi phí bán hàng 20 23 39 3 15 16 70 4. Chi phí QLDN 93 101 106 8 9 5 5 5. Chi phí khác 3 2 4 -1 -33 2 100 lOMoAR cPSD| 61096931 12

C.Lợi nhuận sau thuế TNDN 5 16 9 11 220 -7 -44

Nguồn: Số liệu được tính từ báo cáo tài chính hợp nhất của Công ty cổ phần X20

Trong thời gian từ 2019 đến 2021, doanh thu của công ty có sự biến động qua các

năm, doanh thu chủ yếu đến từ hoạt động bán hàng và cung cấp dịch vụ. Năm

2020, doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp giảm 135 tỷ đồng

tương ứng 15% so với năm 2019, mặc dù kết quả không đạt được như kỳ vọng,

song đây cũng là con số chấp nhận được khi mà dịch COVID-19 đang diễn biến

phức tạp trên thế giới.

Năm 2021 doanh thu bán hàng và cung cấp dịch vụ đã lấy lại được đà phát triển

với mức tăng 137 tỷ tương đương 18%. Có thể thấy doanh nghiệp đã thích ứng

nhanh với điều kiện kinh doanh mới. Đầu tư vào thiết bị, công nghệ tự động hóa

cũng là một trong những yếu tố góp phần tạo nền tảng để bứt phá và hồi phục nhẹ

so với thời điểm trước dịch.

Tổng chi phí cũng có sự biến động tương tự với doanh thu trong khoảng thời gian năm 2019 đến 2021.

Trong năm 2020 giá vốn hàng bán giảm 20% so với năm trước, đây cũng là phần

chiếm tỷ trọng lớn nhất trong tổng chi phí. Vì thế dù tổng doanh thu giảm nhưng

Lợi nhuận sau thuế TNDN lại tăng lên trong năm 2020.

Năm 2021 giá vốn hàng bán tăng trở lại 125 tỷ đồng tương đương tăng 20%, chi

phí quản lý doanh nghiệp tăng nhẹ 5%; chi phí bán hàng năm 2020 chỉ tăng 15%

nhưng đến 2021 có mức tăng mạnh lên đến 70%. Những chỉ tiêu này cho thấy

doanh nghiệp đang tập trung hơn vào công tác bán hàng. lOMoAR cPSD| 61096931 13

Tốc độ tăng của các khoản mục chi phí tăng nhanh hơn so với tốc độ tăng của

doanh thu, do đó lợi nhuận sau thuế TNDN của công ty ở năm 2021 đã bị giảm

đáng kể (giảm 7 tỷ đồng tương đương 44%)

2.2 Một số đề xuất về tình hình tài chính tại Công ty cổ phần X20 trong thời gian tới

2.2.1 Nâng cao tính thanh khoản của hàng tồn kho

- Chủ động xây dựng phương án mua hàng có chọn lọc ngay từ lúc muavào,

để tìm nguồn cung cấp hàng hóa nhằm làm cho việc sản xuất thuận lợi nhất,

đáp ứng các yêu cầu chất lượng, số lượng và giá cả hợp lý.

- Tổ chức tốt công tác nhập khẩu, mua hàng, vận chuyển và dự trữ hànghóa

có cân nhắc, phù hợp với nhu cầu kinh doanh thực tế nhằm làm giảm số hàng

tồn kho tối thiểu. Phát hiện kịp thời và xử lý ngay những hàng hóa ứ đọng

quá lâu để tránh tình trạng ứ đọng vốn.

2.2.2 Đầu tư cho tài sản cố định

- Doanh nghiệp cần có nỗ lực trong việc đầu tư đổi mới, tăng cường TSCĐ

- Nâng cao năng lực sử dụng máy móc, thiết bị sản xuất bằng cách áp dụng

những biện pháp kỹ thuật mới, cải tiến quy trình công nghệ, tổ chức sản xuất

theo lối dây chuyền và chuyên môn hóa, cải tiến chất lượng nguyên vật liệu…

2.2.3 Tập trung đầu tư cho chiến lược dài hạn của doanh nghiệp

Tận dụng được các nguồn tài trợ dài hạn để tài trợ cho các khoản tài sản dài hạn

(so với vốn chủ sở hữu, các khoản nợ dài hạn thông thường có chi phí huy động

rẻ hơn; ngoài ra công ty sử dụng các khoản nợ dài hạn để tài trợ cho tài sản dài lOMoAR cPSD| 61096931 14

hạn sẽ giảm thiểu rủi ro, ngược lại các khoản nợ ngắn hạn khi đầu tư vào tài sản

dài hạn thông thường có độ rủi ro cao). KẾT LUẬN

Nhìn chung, qua quá trình phân tích cho thấy hiệu quả hoạt động sản xuất kinh

doanh luôn là một công cụ sắc bén giúp công ty có cái nhìn toàn diện và đầy đủ

nhất về kết quả kinh doanh của mình. Từ đó, công ty có thể rút ra những điểm

mạnh, điểm yếu để tận dụng và phát huy những mặt thuận lợi và đối phó vớinhững

thách thức, mang lại hiệu quả hoạt động ngày càng cao và vững chắc hơn.

Kết quả hoạt động kinh doanh của công ty giai đoạn 2019-2021 cho thấy hoạt

động kinh doanh luôn mang về lợi nhuận. Tuy nhiên, lợi nhuận giữa các năm có

biến động, qua phân tích các chỉ tiêu về doanh thu, chi phí, lợi nhuận cho thấy

hiệu quả hoạt động kinh doanh của công ty có sự giảm sút nhưng đã nhanh chóng

phục hồi. Lợi nhuận ở năm 2020 giảm xuống thấp là do khó khăn về tình hình

kinh tế tài chính, dẫn đến doanh thu tiêu thụ giảm. Ngoài ra, các khoản hàng tồn

kho trong những năm qua là khá lớn, vấn đề tiêu thụ phụ phẩm tồn kho chưa thật

sự hiệu quả. Từ những hạn chế trên, công ty cần có kế hoạch kinh doanh cụ thể

cho mình trong thời gian tới. Đặc biệt, công ty cần chú trọng đến các giải pháp để

làm tăng doanh thu, đẩy mạnh công tác quản lý chi phí thật sự có hiệu quả, nâng

cao hiệu quả sử dụng vốn, để từ đó cải thiện và nâng cao tình hình lợi nhuận chung

của công ty trong tương lai.

TÀI LIỆU THAM KHẢO

1) Báo cáo tài chính hợp nhất kiểm toán của công ty cổ phần x20 các năm 2019, 2020, 2021.

2) Cơ cấu tổ chức bộ máy từ trang web Công ty cổ phần X20 (gatexco20.com.vn)

Tài liệu liên quan:

-

bai thuc hanh 1 khao sat tai doanh nghiep

13 7 -

Quản lý tài sản tại Công ty HABECO | Môn Thực hành 1 - Đại học Công Đoàn

96 48 -

Hướng dẫn và Tổ Chức Kế Toán Doanh Nghiệp | Môn Thực hành 1 - Đại học Công Đoàn

89 45 -

Phân Tích Doanh Nghiệp PT Daehan Global Yên Dũng | Môn Thực hành 1 - Đại học Công Đoàn

136 68 -

Phân tích Tình hình Tài chính Tập đoàn Thiên Long | Môn Thực hành 1 - Đại học Công Đoàn

81 41