nhân dân, khắc phục hu quả thiên tai và giáp hạt đầu năm là gần 37 nghìn tấn

gạo d trữ quốc gia.

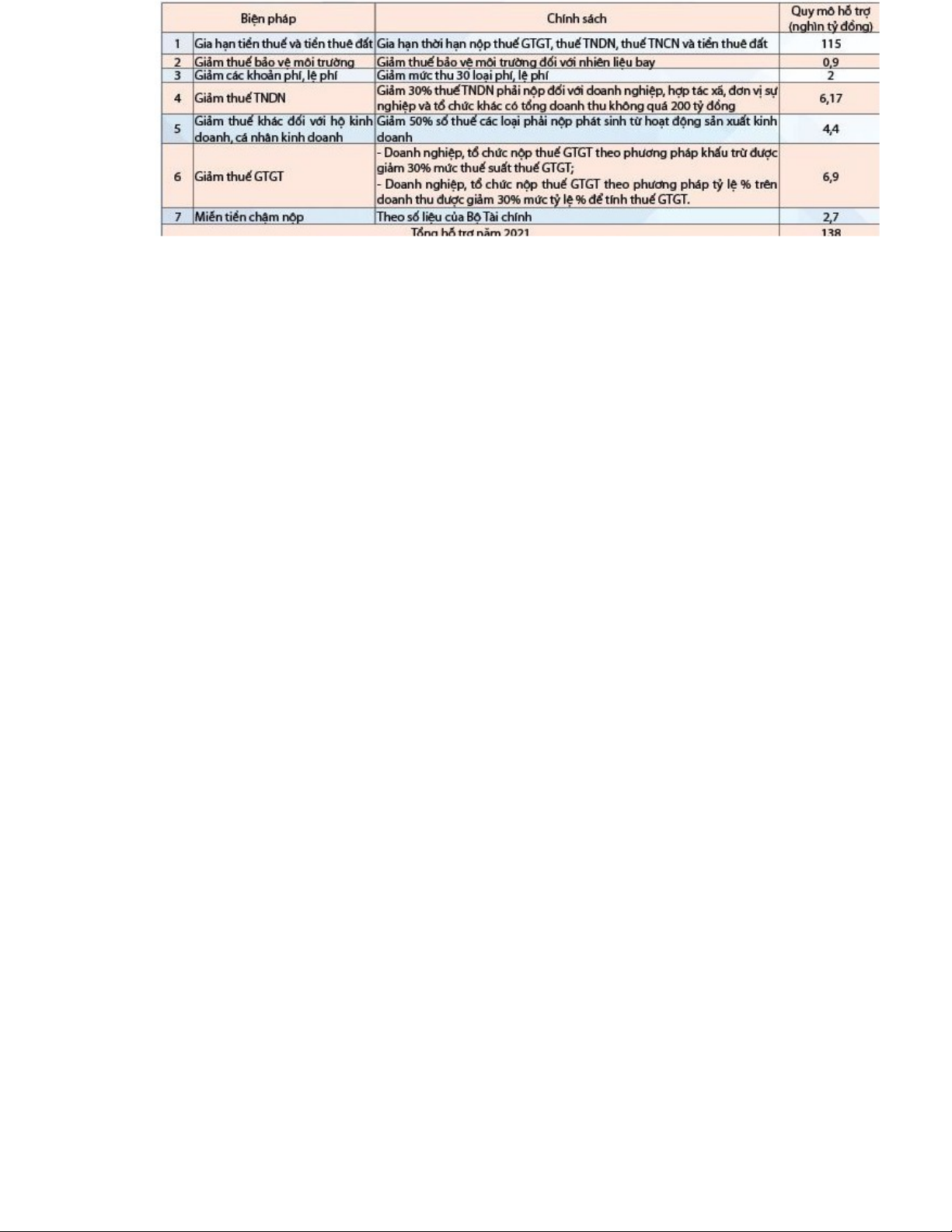

Chính phủ đã tăng cường chi cho công tác phòng chống dch và an sinh xã

hội. Trong đó, gói hỗ trợ tài chính 62.000 tỷ đồng (theo Ngh quyết 42/NQ-CP

và Quyết đnh 15/2020/QĐ-TTg) được triển khai để trợ giúp người lao động mất

vic, người nghèo, hộ cn nghèo, người có công và các đối tượng yếu thế khác.

Tuy nhiên vic triển khai hỗ trợ 62.000 tỷ đồng còn gặp khó do thủ tục nhiều

bước, chưa linh hoạt đối với nhiều đối tượng. Bên cạnh đó, ngân sách cũng được

phân bổ đáng kể cho vic mua sắm thiết b y tế, vt tư phòng dch, và hỗ trợ

tuyến đầu chống dch.

Bộ Tài chính đã trình Chính phủ, trình Quốc hội yêu cầu các bộ, cơ quan

Trung ương, đa phương thc hiên cắt giảm tối thiểu 50% kinh phí hội ngh, kinh

phí công tác trong và ngoài nước, tiết kim thêm 10% kinh phí chi thường xuyên

khác còn lại của năm; thu hồi các khoản chi thường xuyên chưa thc s cần thiết,

chm triển khai để bổ sung d phòng ngân sách Trung ương và ngân sách đa

phương, tp trung kinh phí cho phòng, chống dch COVID-19. Các đa phương

chủ động sử dụng nguồn d phòng, d trữ và nguồn lc hợp pháp khác (gồm tiền

lương còn dư) để chi phòng, chống dch COVID-19.

Về đầu tư công, Chính phủ xác đnh đây là một trong những “động lc kép”

thúc đẩy tăng trưởng trong bối cảnh khu vc tư nhân và FDI b ảnh hưởng. Năm

2020, tổng vốn đầu tư công giải ngân đạt khoảng 466.600 tỷ đồng, tương đương

98,5% kế hoạch điều chỉnh, mức cao nhất trong nhiều năm. Vic đẩy nhanh tiến

độ đầu tư công là động lc quan trọng trong bối cảnh khu vc tư nhân sụt giảm,

không chỉ tạo công ăn vic làm mà còn góp phần cải thin hạ tầng, tạo dư đa

cho tăng trưởng sau đại dch như công tác thu hồi đất, bồi thường, tái đnh cư đã

được triển khai cho d án “Siêu sân bay Long Thành” đã giải ngân hơn 6.100 tỷ,

tp trung vào thu hồi giải phóng mặt bằng vào năm 2020.

Tốc độ tăng trưởng kinh tế (GDP) đạt 2,91% mặc d thấp hơn so với kế

hoạch (6,8%) nhưng vẫn thuộc nhóm các nước tăng trưởng dương cao nhất thế

giới. Kinh tế vĩ mô duy trì ổn đnh, lạm phát được kiểm soát ở mức 2,31%, đạt

mục tiêu Quốc hội đề ra (dưới 4%); các cân đối lớn cơ bản được đảm bảo; h số

tín nhim quốc gia được cải thin, trt t an toàn xã hội được giữ vững; các

chính sách an sinh xã hội, phúc lợi xã hội, bảo v sức khỏe người dân được quan

5