Colliers Quarterly Report Q42020 Retail VIE - Tài liệu tham khảo | Đại học Hoa Sen

Colliers Quarterly Report Q42020 Retail VIE - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Econnomics (Econ 101) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

2 HỒ CHÍ MINH l m a n t Na tio a iệ V rn

Tình hình hiện tại: Phục hồi nhẹ sau giai đoạn khó khăn te

Biểu đồ 1: TP. HCM – Bán lẻ, Giá thuê trung bình và Tỷ | In ý 4

Bán lẻ là một trong những ngành bị ảnh hư ng ở

tiêu cực nhất do đại lệ lấp đầy u rs Q llie

dịch Covid-19. Có rất nhiều không gian bị trả lại và một số cuộc đàm 70.0 96.0% rt | Co

phán dẫn đến việc điều chỉnh giá khoảng 30%. Nhiều thương hiệu lớn o 60.0 95.0% p

đã quyết định đóng cửa một số chi nhánh hay thậm chí đóng cửa tại 50.0 t Re 94.0% s a

Việt Nam, như Parkson, Big C và Auchan. Do tình hình Covid-19 kéo 40.0 c 93.0% re o

dài, giá thuê bán lẻ tiếp tục giảm trong quý 4. Cụ thể, giá thuê ghi nhận 30.0 F 92.0% &

giảm khoảng 10 USD/m2/tháng so với cũng kì năm 2019. Tuy nhiên, 20.0 h rc 91.0% a 10.0 e

tỉ lệ lấp đầy vẫn duy trì ở mức cao, cao hơn 1% so với cùng kì. s 0.0 90.0% Re

Nguồn cung: Nguồn cung mới trong quý 4

Thị trường có thêm một dự án bán lẻ mới trong quý 4 là Terra Royal

ở quận 3, bổ sung thêm 7.712m2 cho thị tr ờ ư ng bán lẻ. Nhìn chung, Giá chào thuê Tỷ lệ lấp đầy

thị trường đã chào đón 50.000m2 từ 7 dự án mới trong năm 2020,

trong đó các dự án ở vùng ven chiếm hơn 80% diện tích. Sau nhiều

Nguồn: Colliers International

tháng cải tạo, Parkson (Malaysia) đã đưa vào hoạt động một lượng

Biểu đồ 2: TP. HCM – Bán lẻ, Nguồn cung theo năm

lớn mặt bằng với hơn 1.700m2 tại Parkson Saigontourist quận 1. Bên 1,600,000

cạnh Uniqlo, một thương hiệu khác đến từ Nhật Bản là MUJI cũng đã 1,400,000

khai trương cửa hàng đồ gia dụng trong trung tâm thương mại này và 1,200,000

dự kiến nâng GFA lên 2.000m2 trong quý này. 1,000,000 2 800,000

Nguồn cầu: Nhìn chung tỉ lệ lấp đầy vẫn cao bất chấp đại m 600,000 dịch 400,000 200,000

Nhu cầu về mặt bằng bán lẻ hàng hoá và dịch vụ vẫn ổn định mặc dù 0

lượng khách quốc tế giảm mạnh. Nhiều thương hiệu quốc tế bao gồm

Uniqlo, Giordano, ACE, H&M và Watson tiếp tục tăng số lư ng ợ cửa

hàng ở Việt Nam trong năm 2020, điều này nhìn chung cho thấy sự Khối đế bán lẻ Trung tâm mua sắm

tin tưởng của các nhà bán lẻ nước ngoài với thị trường bán lẻ Việt Trung tâm thương mại

Nam bất chấp đại dịch Covid-19 và điều này là báo hiệu tốt trong vài

năm tới cho thị trường bán lẻ Việt Nam.

Nguồn: Colliers International

Triển vọng: Kỳ vọng phục hồi

Bảng 1: TP. HCM – Bán lẻ, Nguồn cung tương lai

Diện tích Năm dự

Thị trường bán lẻ TPHCM sẽ chào đón trung tâm thương mại Socar tại Tên d Địa ự án

cho thuê kiến hoàn

thành phố Thủ Đức vào quý 1 2021. Trong giai đoạn sau, nguồn cung điểm (m2) thành

mới đa dạng sẽ cung cấp diện tích bán lẻ lớn với 430.000m2, chủ yếu Socar Mall TP. Thủ 40,000 1Q2021

nằm ở vùng ngoài ô như Vincom Megamall Grand Park (thành phố Đức

Central Mall East TP. Thủ 39,000 1Q2021

Thủ Đức) và Elite Mall (quận 8). Dự kiến trong quý cuối năm 2020 và Saigon Đức

quý 1 năm 2021, với tiềm năng kinh tế khả quan, tiêu dùng nội địa

Sense City East TP. Thủ 50,000 1Q2021

tăng và ảnh hưởng từ h ệp i

định thương mại FTA và EVFTA, thị trư n ờ g Saigon Đức

bán lẻ Việt Nam được kì vọng sẽ cải thiện. Hơn nữa, UKVFTA sẽ chính Elite Mall Q8 42,000 1Q2021

thức có hiệu lực vào 1 tháng 1 năm 2021, nâng cao khả năng đầu tư

của các thương hiệu Anh Quốc đầu tư vào thị trường bán lẻ Việt Nam.

Vincom Megamall TP. Thủ 45,000 4Q2021 Grand Park Đức

Bên cạnh đó, RCEP thể hiện sự hợp tác giữa các nước ASEAN và 5 nền

Nguồn: Colliers International kinh tế l n

ớ khác bao gồm Trung Quốc, Nhật Bản, Hàn Quốc, Úc và New

Zealand và hi vọng điều này sẽ cung cấp một lượng lớn khách thuê quốc tế.

Bảng 1: TP. HCM – Bán lẻ, Dự án tiêu biểu Giá thuê Diện tích Năm hoàn trung bình

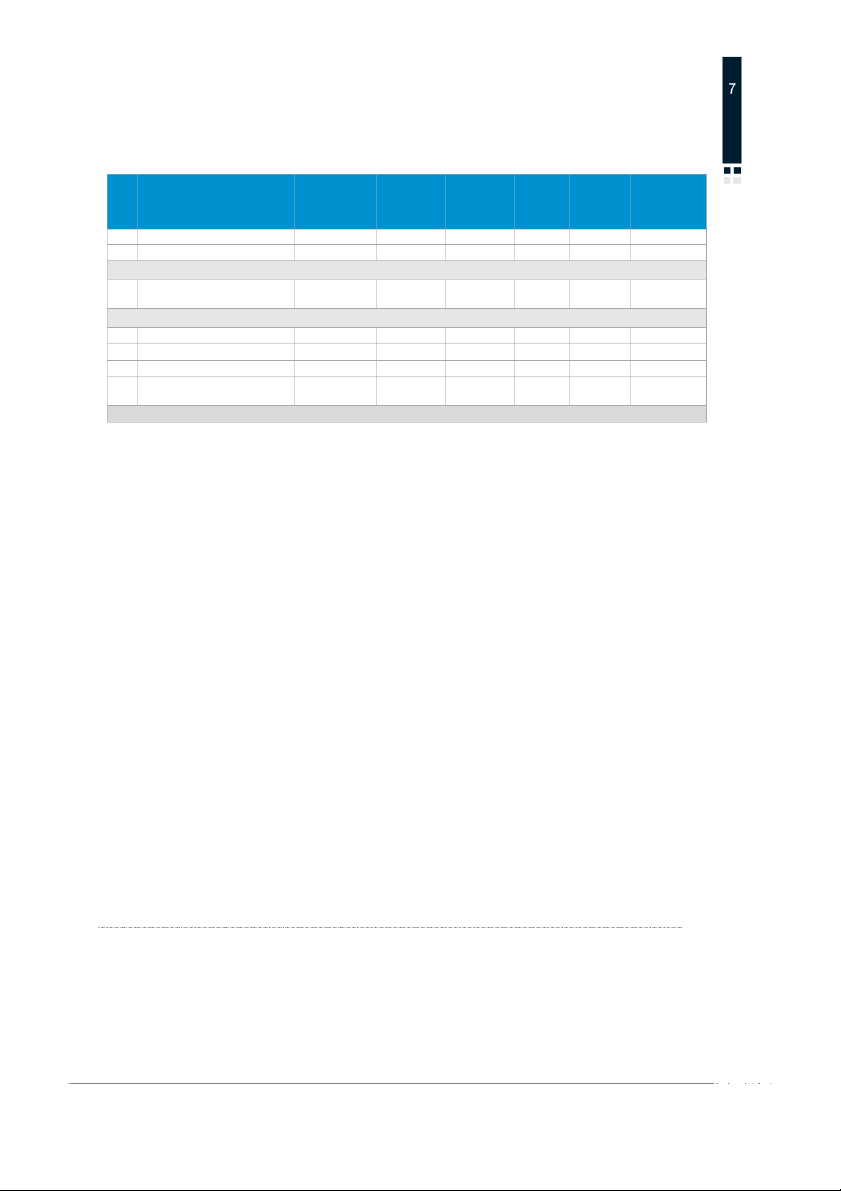

Tỷ lệ lấp đầy Re Q STT Tên dự á n Địa chỉ Địa điểm cho thuê u thành (USD/m2/ (%) s ý (m2) e a 4 tháng) r c | h V 1 Sheraton Saigon 88 Đồng Kh i ở Quận 1 2003 750 120 99% & iệ t F Na o 91 Nguyễn Hữu r 2 The Manor 1 Bình Thạn h 2006 2,000 22 99% e m c Cảnh a s t 3 Opera View 11 Lê L i ợ Quận 1 2006 1,260 54 100% Re p o 19 Công Trường Lam r 4 Caravelle Hotel Quận 1 2007 150 105 100% t | Sơn Co l 5 New World Hotel 76 Lê Lai Quận 1 2009 1,000 92 100% liers Hotel Continental Sai In 6 Quận 1 2009 200 90 100% te Gon 132-134 Đồng Kh i ở rnat 7 mPlaza Saigon 35 Lê Duẩn Quận 1 2009 6,830 60 90% iona 8 The Garden Mall 190 Hồng Bàng Quận 5 2017 24,000 35 85% l 91 Nguyễn Hữu 9 The Manor 2 Bình Thạn h 2011 2,500 22 100% Cảnh 10 The Oxygen Mall 628C Xa lộ Hà Nội TP. Thủ Đức 2011 5,000 18 99% 11 Rex Arcade 141 Nguyễn Huệ Quận 1 2011 2,000 130 100% 12 ICON 68 @ BFT 45 Ngô Đức Kế Quận 1 2011 8,000 90 90% 13 Saigon Airport Plaza 01 Bạch Đằng Tân Bình 2013 7,623 22 95% 14 Imperia An Phu Đông Tây 1 TP. Thủ Đức 2013 2,940 15 85% 15 President Place 93 Nguyễn Du Quận 1 2013 800 42 100% 16 Times Square 22-36 Nguyễn Huệ Quận 1 2013 9,000 300 100% 23-25-27 Nguyễn 17 Sunrise City - phase 1 Quận 7 2014 3,500 35 96% Hữu Thọ 278 Nam Kỳ Khởi 18 Terra Royal Quận 3 2020 TBC TBC 100% Nghĩa Khối đế bán lẻ 1 Diamond Plaza 34 Lê Duẩn Quận 1 1999 9,000 90.0 95% Parkson Saigontourist 2 Quận 1 2002 17,000 150.0 95% Plaza 35 Lê Thánh Tôn 117 Nguyễn Đình 3 RomeA Quận 3 2017 12,000 47.0 80% Chiểu Trung tâm mua sắm Vincom Center 1 Bình Thạn h 2018 50,000 100.0 90% Landmark 81 772 Điện Biên Phủ Vincom Mega Mall 2 TP. Thủ Đức 2015 90,000 70.0 95% Thảo Điền 161 Xa lộ Hà Nội 35 Nam Kỳ Khởi 3 Saigon Center Quận 1 1996 55,000 160.0 95% Nghĩa Lotte Mart Saigon 469 Nguyễn Hữu 4 Quận 7 2008 24,000 40.0 90% South Thọ Vincom Center Đồng 5 Quận 1 2010 45,000 150.0 93% Khởi 72 Lê Thánh Tôn 6 Vincom Plaza 3/2 3C Ba Tháng Hai Quận 10 2010 25,000 42.0 85% 7 Lotte Mart Phú Thọ 968 Ba Tháng Hai Quận 11 2010 24,500 40.0 80% 8 Crescent Mall 101 Tôn Dật Tiên Quận 7 2011 45,000 44.0 97% 9 Satra Phạm Hùng C6/27 Phạm Hùng Quận 8 2011 11,528 20.0 83% 10 Vạn Hạnh Mall 11 Sư Vạn Hạnh Quận 10 2018 55,000 55.0 100% 11 GigaMall 242 Phạm Văn Đồn g TP. Thủ Đức 2019 110,000 30.0 100% 12 Crescent Mall Phase 2 101 Tôn Dật Tiên Quận 7 2019 18,000 30.0 90% Trung tâm thương mại

Nguồn: Colliers International ` HÀ NỘI l m a n

Tình hình hoạt động: Thị trường ổn định

Biểu đồ 3: Hà Nội – Bán lẻ, Giá thuê trung bình t Na tio a iệ V rn te

Trong quý cuối cùng của năm 2020, số lượng các trường hợp mắc | In ý 4 Covid-19 vẫn

ở mức thấp, điều này làm tăng độ an toàn trong xã hội u rs Q llie

dẫn đến việc các hoạt động chính trị, xã hội hoạt động trở lại tại các 50.00

khu vực công cộng của Hà Nội. Sau một năm đầy thách thức, đời sống 45.00 rt | Co o 40.00 p

của người tiêu dùng đang phục hồi, các nhà đầu tư và các nhà bán lẻ 35.00 gná t Re

nhận thấy thị trường đang được cải thiện đáng kể. s 30.00 /th a c m2 re 25.00 o

Cụ thể, giá thuê bán lẻ trung bình là 60 USD/m2/tháng, tăng 10 D/ F 20.00 US &

USD/m2/tháng so với quý trước. Tỉ lệ lấp đầy toàn thị trường vẫn giữ h 15.00 rc a

ở mức ổn định, tăng nhẹ từ 93% trong năm 2019 lên 94% với giá thuê 10.00 e s

trung bình tăng từ 49.4 USD lên 60.49 USD. Giá chào thuê và tỉ lệ lấp 5.00 Re

đầy năm 2021 dự kiến sẽ giữ nguyên hoặc thập chí được cải thiện, -

chủ yếu nhờ vào sự hồi phục kinh tế.

2015 2016 2017 2018 2019 2020 2021F

Nguồn: Colliers International

Nguồn cung: Nguồn cung mới ở khu vực ngoại ô

Biểu đồ 4: Hà Nội – Bán lẻ, Tỷ lệ lấp đầy

Dự án hoàn thành gần đây nhất là Vincom Mega Mall Ocean Park

được chính thức đi vào hoạt động tại huyện Gia Lâm vào tháng 12 100%

năm 2020. Trung tâm thương mại m i này ớ cung cấp thêm 56.000m2 80%

diện tích bán lẻ cho thị trường. Đây không chỉ là trung tâm thương 60%

mại lớn nhất do Vingroup phát triển, mà còn là một trong nh ững dự 40%

án thương mại lớn nhất Việt Nam. 20%

Thị trường Hà Nội sẽ có thêm 20 dự án mới cung cấp 302.000m2 diện

tích bán lẻ vào năm 2021, nằm ở các khu vực ngoài trung tâm. Các dự 0%

án trọng điểm được quy hoạch bao gồm Vincom Mega Mall Smart

City, Lotte Ciputra Mall, và Aeon Mall Hoàng Mai Giáp Bát, việc nguồn

cung tăng ở khu vực ngoại ô có thể làm giảm giá thuê của toàn thị

Nguồn: Colliers International trường.

Nguồn cầu: Đã ghi nhận mức tăng gần đây

Bảng 3: Hà Nội – Bán lẻ, Nguồn cung tương lai

Các nhà bán lẻ quốc tế có xu hướng tập trung vào các tiêu chuẩn chất

lượng và sản phẩm của thị trường. Tiềm năng của thị trường Việt Nam

Diện tích Năm dự

với gần 100 triệu dân cùng tầng lớp trung lưu mới nổi và phát triển Tên dự án

Địa điểm cho thuê kiến hoàn (m2) thành

đang thúc đẩy sức mạnh chi tiêu của người tiêu dùng và làm các nhà Vincom

bán lẻ mới gia nhập quan tâm bất chấp những thách thức của năm ừ Megamall Nam T 68,000 1Q2021 Liêm 2020. Smart City Lotte Ciputra Triển v

ọng: Hưởng lợi từ các thoả thuận quốc tế ồ Mall Tây H 200,000 1Q2021

Do dòng vốn FDI vào Việt Nam tỉ lệ thuận với nhu cầu về thị trường

Nguồn: Colliers International

bán lẻ của các công ty nước ngoài, nhiều nhà đầu tư nước ngoài sẽ

tận dụng xu hướng này và chiếm ưu thế trong việc phát triển các toà

nhà phức hợp theo tiêu chuẩn quốc tế, nhằm thu hút khách thuê bán

lẻ trên toàn thế giới. Nhiều hiệp định ngoại thương sẽ bắt đầu có hiệu

lực hoặc tiếp tục vào năm 2021 sẽ thúc đây nhu cầu cho thị trường

bán lẻ. Cụ thể, các hoạt động của EVFTA sẽ thúc đẩy thương mại giữa

Việt Nam và liên minh EU, trong khi UKVFTA sẽ phụ trách việc tăng

cường mối quan hệ giữa Việt Nam và Anh Quốc, RCEP là liên kết giữa

Việt Nam với ASEAN và 5 nền kinh tế lớn khác trên thế giới. Những

điều này sẽ giúp cho Việt Nam thu hút được thêm nhiều nhà bán lẻ nước ngoài.

Bảng 4: Hà Nội – Bán lẻ, Dự án tiêu biểu Diện tích Giá thuê trung Năm hoàn

Tỷ lệ lấp STT Tên dự á n Địa chỉ Địa điểm cho thuê bình thành đầy (%) (m2) (USD/m2/tháng) Re Q u s ý 1 Central Building 31 Hai Bà Trưng Hoàn Kiếm 1995 550 110.0 100% e a 4 r c | 2 International Centre 17 Ngô Quyền Hoàn Kiếm 1995 2,500 130.0 100% h V & iệ 3 Hanoi Tower 49 Hai Bà Trưng Hoàn Kiếm 1997 2,515 55.0 100% F t o Na r 4 Hoàn Kiếm e 63 Lý Thái Tổ Building 63 Lý Thái Tổ 1998 650 120.0 90% m c a s 5 ICC Building 71 Nguyễn Chí Thanh Đống Đa 2006 2,900 16.0 100% t Re 6 Pacific Place 83B Lý Thường Kiệt Hoàn Kiếm 2007 2300 67.0 100% p o rt 7 Hoàn Kiếm Opera Business Center 6B Tràng Tiền 2006 370 120.0 100% | Co 8 Asia Tower 6 Phố Nhà Thờ Hoàn Kiếm 2008 300 107.0 95% llier Hoàn Kiếm s 9 Sentinel Place 41A Lý Thái Tổ 2011 700 45.0 100% Inte 10 Sky City Tower 88 Láng Hạ Đống Đa 2010 5,400 65.0 100% rna Mandarin Garden tio 11 Cầu Giấy n Residential 1 Hoàng Minh Giám 2013 11,000 25.0 95% a l 12 Golden Place Mễ Trì Nam Từ Liêm 2015 19,500 30.0 85% 13 Handico Tower Mễ Trì – Phạm Hùng Nam Từ Liêm 2016 1,500 33.0 100% 14 Hong Kong Tower 243A La Thành Đống Đa 2018 4,500 24.0 93% Khối đế bán lẻ 1 The Garden (Bitexco) KĐT The Manor, Mễ Trì Nam Từ Liêm 2007 24,063 34.0 100% 2 Hồ Gươm Plaza 104 Trần Phú Hà Đông 2013 23,380 20.0 100% 3 Lotte Department Store 54 Liễu Giai Ba Đình 2014 21,480 60.0 90% Trung tâm mua sắm Vincom Center Bà Triệu - 1 Hai Bà Trưng Tower A&B 191 Bà Triệu 2004 17,700 165.0 92% Vincom Center Bà Triệu - 2 Hai Bà Trưng Tower C 191 Bà Triệu 2004 10,974 165.0 100% 3 Syrena 51B Xuân Diệu Tây Hồ 2008 3,668 18.0 75% 4 Tràng Tiền Plaza 24 Hai Bà Trưng Hoàn Kiếm 2013 12,000 145.0 70% 5 Savico Megamall 07-09 Nguyễn Văn Linh Long Biên 2011 43,500 30.0 98% Vincom Center Long 6 Long Biên Biên KDT Vincom 2011 29,000 21.0 85% 7 Indochina Plaza Hanoi 241 Xuân Thủy Cầu Giấy 2012 17,000 25.0 70% Vincom Mega Mall - 8 Thanh Xuân Royal City 72A Nguyễn Trãi 2013 181,317 27.0 70% Vincom Mega Mall - 9 Hai Bà Trưng Times City 458 Minh Khai 2013 83,950 47.0 100% 10 Aeon Mall Long Biên 27 Cổ Linh Long Biên 2015 72,000 17.0 100% Vincom Nguyễn Chí 11 Đống Đa Thanh 54A Nguyễn Chí Thanh 2015 65,328 58.0 98% Vincom Center Phạm 12 Đống Đa Ngọc Thạch 02 Phạm Ngọc Thạch 2016 20,250 59.0 100% 13 Artemis 03 Lê Trọng Tấn Thanh Xuân 2017 27,000 33.0 90% Vincom Center 14 Ba Đình Metropolis 29 Liễu Giai 2018 38,000 34.0 95% 15 Sun Plaza Ancora 03 Lương Yên Hai Bà Trưng 2019 27,253 80.0 100% Vincom Center Trần Duy 16 Đống Đa Hưng 119 Trần Duy Hưng 2019 45,000 44.0 90% 17 Aeon Mall Hà Đông Hoàng Văn Thụ Hà Đông 2019 74,000 30.0 92% Vincom Mega Mall 18 Gia Lâm Ocean Park Kiêu Kỵ 2020 56,000 58.0 80% Trung tâm thương mại

Nguồn: Colliers International ` ĐÀ NẴNG l m a

Tình hình hoạt động: Tăng nhẹ sau ảnh hưởng n

Biểu đồ 5: Đà Nẵng – Bán lẻ, Tình hình hoạt động t Na tio a của đợt dịch thứ hai iệ V rn te | 60 120% In

Là thành phố chịu ảnh hưởng nặng nề nhất của đợt đại dịch Covid- ý 4 u rs Q 19 l llie

ần thứ hai, Đà Nẵng đã phải đối mặt với muôn vàn khó khăn, thị 50 100%

trường bán lẻ cũng không phải là ngoại lệ. g rt | Co n o 40 80% p

Do ảnh hưởng nặng nề của đại dịch Covid-19, một số cửa hàng đã á /th t Re s

phải tạm đóng cửa. Để thúc đẩy nhu cầu về mặt bằng bán lẻ, một 2 30 60% a c m re

số chủ nhà đã giảm tới 20% giá thuê cho người thuê. Tuy nhiên, thị o D/ F 20 40% trường bán lẻ đã chứ ế

ng ki n sự cải thiện dần về tỷ lệ lấp đầy và giá & US h rc

chào thuê trung bình tăng lên vào những tháng cuối năm 2020. a 10 20% e s

Nguồn cung: Không có nguồn cung mới Re 0 0%

Thị trường văn phòng không có nguồn cung mới trong quý này do Khối đế Trung tâm Trung tâm bán lẻ mua sắm thương mại

nhiều chủ đầu tư vẫn còn thận trọng và không biết đợt dịch thứ hai

sẽ diễn ra trong bao lâu. Về phân bổ giữa các quận, 32% tổng diện Giá chào thuê trung bình Tỉ lệ lấp đầy

tích bán lẻ nằm ở Sơn Trà, 31% ở quận Hải Châu, 31% ở q ận Ngũ u

Nguồn: Colliers International

Hành Sơn và quận Thanh Khê chiếm 6%.

Nguồn cầu: Số lượng khách thuê giảm nhẹ

Biểu đồ 6: Đà Nẵng – Bán lẻ, Xu hướng thị trường

Do nhiều cửa hàng đóng cửa trong thời i

gian đạ dịch nên tỷ lệ lấp 35.0 99%

đầy 95% trong quý IV được ghi nhận thấp hơn 3% so với năm 2019. 98% 30.0

Tuy nhiên, sau khi khống chế thành công đại dịch, thị trường bán lẻ 98% g

Đà Nẵng đã có dấu hiệu phục hồi trở lại. Đặc biệt, giá chào thuê 25.0 n 97% á

trung bình tăng so với quý trước lên khoảng 30 USD/m2/tháng. 97% /th 20.0 2 96%

Triển vọng: Thúc đẩy thị trường bán lẻ đi lên nhờ sự m 15.0 96% D/

phục hồi của ngành du lịch 95% 10.0 US 95%

Thị trường bán lẻ tại Đà Nẵng sẽ tiếp tục tăng cao khi thành phố 5.0 94%

đón nhiều khách du lịch quốc tế trở lại, theo xu hướng kể từ tháng 0.0 94%

9 năm 2020 trong bối cảnh các cửa hàng bán lẻ có thể tiế ụ p t c kinh 2017 2018 2019 2020 2021F

doanh do nhu cầu mua sắm của khách hàng tăng lên. Dự kiến, việc

xây dựng một số dự án sẽ được tiếp tục diễn ra và cung cấp ít nhất Giá chào thuê trung bình Tỉ lệ lấp đầy

20.000m2 diện tích bán lẻ cho thị trư ng ờ vào cuối năm 2021. Các

Nguồn: Colliers International

Hiệp định Thương mại Quốc tế bao gồm EVFTA, UKVFTA và RCEP

được kỳ vọng sẽ thúc đẩy nhu cầu cho thị trư ng ờ bán lẻ và góp

Biểu đồ 7: Đà Nẵng – Bán lẻ, Nguồn cung theo quận,

phần vào sự phục hồi trong năm 2021. huyện 31% 31% 6% 32% Hải Châu Sơn Trà Thanh Khê Ngũ Hành Sơn

Nguồn: Colliers International

Bảng 5: Đà Nẵng – Bán lẻ, Dự án tiêu biểu Giá thuê Re Q Diện tích u Năm hoàn trung bình

Tỷ lệ lấp đầy s ý e STT Tên dự á n Địa chỉ Địa điểm cho thuê a 4 thành (USD/m2/ (%) r c | (m2) h V tháng) & iệ t F Na o 1 Indochina Riverside Towers 74 Bạch Đằng Hải Châu 2008 5,251 20.3 90% re m c 2 HAGL - Lake View Residences 72 Hàm Nghi Thanh Khê 2013 7,200 10.0 100% a s t Re Khối đế bán lẻ p o 253-257 Hùng rt 1 Hải Châu | Co Parkson Vĩnh Trung Plaza Vương 2015 8,000 20.0 99% llie Trung tâm mua sắm rs In 1 Danang Square 35 Thái Phiên Hải Châu 2011 3,280 5.00 79% tern 2 Vincom Plaza Ngô Quyền 910A Ngô Quyền Sơn Trà 2015 36,800 18.0 100% a tion 3 LOTTE Mart 06 Nại Nam Hải Châu 2012 19,200 15.0 99% a l 08 Võ Nguyên 4 Ngũ Hành Sơn VV Mall Giáp 2019 35,000 129.0 98% Trung tâm thương mại

Nguồn: Colliers International

Copyright © 2020 Colliers International

Thông tin trong tài liệu này được lấy từ các nguồn được coi là đáng tin cậy. Mặc dù mọi nỗ lực đã được thực hiện để

đảm bảo tính chính xác, chúng tôi vẫn không thể đảm bảo hoàn toàn. Chúng tôi không chịu trách nhiệm cho bất kỳ sự

chênh lệch nào. Độc giả được khuyến khích tham khảo ý kiến cố vấn chuyên gia của họ trước khi sử dụng trên bất kỳ

tài liệu nào trong báo cáo này. `

Tài liệu liên quan:

-

Retail Market Entry Guide Vietnam- - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Jll vietnam property market overview 4q20 2020 q4 Tài liệu tham khảo | Đại học Hoa Sen

286 143 -

Vn cb vietnam consumer retail 2020 updated - Tài liệu tham khảo | Đại học Hoa Sen

329 165 -

Vn cb consumer survey 2021 - Tài liệu tham khảo | Đại học Hoa Sen

227 114 -

Vn tax vietnam doing business 2020 - Tài liệu tham khảo | Đại học Hoa Sen

268 134