Công nghệ Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

Ngân hàng số và ngân hàng đảm bảo tập trung phát triển hạ tầng công nghệ, cải thiện tính năng của ứng dụng, nâng cao chất lượng dịch vụ, cung cấp một giải pháp toàn diện cho khách hàng. Timo có nền tảng công nghệ lớn, dễ dàng tiếp cận khách hàng, chi phí cho việc đầu tư vào công nghệ khá tốn kém, ngân hàng có thể tìm kiếm, Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Chuyển đổi số 52 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47167580 MỤC LỤC

1. KHÁI QUÁT, ĐÁNH GIÁ VÀ PHÂN TÍCH THỊ TRƯỜNG NGÂN HÀNG SỐ

“NEO-BANK” TRÊN THẾ GIỚI ........................................................................................ 1

1.1 Khái quát thị trường ngân hàng số Neobank .................................................................. 1

1.2. Phân tích thị trường Neobank trên thế giới ................................................................... 3

1.2.1. Phân tích sự phát triển của Neo-bank theo khu vực............................................ 3

1.2.2. Hoạt ộng lợi nhuận của Neo-banks ..................................................................... 5

1.3. Đánh giá thị trường ngân hàng số neo-bank trên thế giới ............................................. 6

2. KHÁI QUÁT, ĐÁNH GIÁ VÀ PHÂN TÍCH THỊ TRƯỜNG NGÂN HÀNG SỐ

“NEO-BANK” TẠI VIỆT NAM ........................................................................................... 7

2.1. Khái quát thị trường ngân hàng số neo-bank tại Việt Nam ........................................... 7

2.2 Đánh giá thị trường ngân hàng số neo-bank tại Việt Nam ............................................. 8

2.2.1 Đánh giá về khả năng phát triển neo –bank ở Việt Nam ..................................... 8

2.2.2 Đánh giá về áp lực cạnh tranh của neo-bank ở Việt Nam .................................... 9

2.3 Phân tích thị trường ngân hàng số neo-bank tại Việt Nam ............................................ 9

3. ĐÁNH GIÁ NGÂN HÀNG SỐ “NEO-BANK” CỦA TIMO SO VỚI CÁC NGÂN

HÀNG KHÁC THÔNG QUA KHUNG SWOT ................................................................ 13

3.1. Strengths ( iểm mạnh) của ngân hàng số Timo ........................................................... 13

3.2. Weaknesses ( iểm yếu) của ngân hàng số Timo .......................................................... 15

3.3. Opportunities (cơ hội) của ngân hàng số Timo ........................................................... 16

3.4. Threats (thách thức) của ngân hàng số Timo .............................................................. 18

3.5. So sánh với các ngân hàng số khác ............................................................................. 19

3.5.1. Điểm mạnh ........................................................................................................ 19

3.5.2. Điểm yếu: .......................................................................................................... 20

3.6 Khuyến nghị ................................................................................................................. 21

TÀI LIỆU THAM KHẢO ................................................................................................... 23

BẢNG PHÂN CÔNG NHIỆM VỤ ..................................................................................... 24 lOMoAR cPSD| 47167580

DANH MỤC HÌNH ẢNH

Hình 1: Số lượng Neobank lũy kế trên toàn cầu tính ến tháng 1/2022........................ 3

Hình 2: Độ phủ dịch vụ tài chính tại Việt Nam ........................................................... 11 lOMoAR cPSD| 47167580

1. KHÁI QUÁT, ĐÁNH GIÁ VÀ PHÂN TÍCH THỊ TRƯỜNG NGÂN HÀNG SỐ

“NEO-BANK” TRÊN THẾ GIỚI.

1.1 Khái quát thị trường ngân hàng số Neobank.

Hiện nay, khi bối cảnh ngành tài chính – ngân hàng ang bắt ầu quan tâm nhiều hơn ến

trải nghiệm và sự hài lòng của khách hàng, cũng là tiền ề ể hình thành xu thế neo-bank trên

thế giới. Neobank là một trong những mảng miếng trong ngành công nghiệp fintech ược nhắc

ến nhiều nhất trong nhiều năm trở lại ây. Neo-bank là mô hình cung ứng ầy ủ các tiện ích của

một ngân hàng trên nền tảng số thông qua ứng dụng Smartphone hoặc thiết bị có kết nối

Internet và ặc biệt là chi phí dịch vụ thấp hơn nhiều so với ngân hàng truyền thống. Sự ra ời

của các neo-bank ang từng bước làm thay ổi ngành Tài chính - Ngân hàng khi mang ến trải

nghiệm liền mạch cho khách hàng, cung ứng hàng loạt các tính năng vượt trội, những giải

pháp tốt nhất mà các ngân hàng truyền thống không thực hiện ược. Nhờ ó mà trong thời gian

gần ây, nhiều khách hàng ang thể hiện sự quan tâm ến các Neobank giúp doanh thu của các

Neobank ã tăng từ 0,6 tỷ vào năm 2015 lên 3,6 tỷ vào năm 2020 trên toàn thế giới, số lượng

khách hàng có tài khoản Neo-bank ã tăng lên 23% vào năm 2020. Những ngân hàng lớn trong

số các ngân hàng này là Revolut ở Anh, N26 ở Đức, Hello Bank! ở Pháp, WeBank và MyBank

ở Trung Quốc, Chime ở Mỹ, Nubank ở Brazil, Jupiter và Niyo ở Ấn Độ.

Từ năm 2015 ến năm 2021, nhu cầu về các dịch vụ neo-bank phát triển mạnh với tốc ộ

CAGR ấn tượng 30% (Theo Fact.MR- một nhà cung cấp thông tin cạnh tranh và nghiên cứu

thị trường). Sự tăng trưởng của các neobank ang trải qua một xu hướng lớn trong bối cảnh phụ

thuộc nhiều vào các nền tảng ảo ể thực hiện các loại giao dịch khác nhau, ược cho là do số hóa

rộng rãi và tích hợp trí tuệ nhân tạo. Neobank thậm chí còn trở nên quan trọng hơn trong ại

dịch COVID-19, khi các doanh nghiệp chuyển sang không gian ảo, tích hợp các tiến bộ như

IoT, máy học, iện toán ám mây, lưu trữ hồ sơ iện tử và phân tích dữ liệu lớn. Hơn nữa, việc sợ

nhiễm Covid khi trực tiếp ến các ngân hàng truyền thống ể giao dịch cũng ã thúc ẩy triển vọng

cho các neobank. Neobanks ang tập trung vào việc cung cấp dịch vụ 24/7 cho khách hàng bằng

cách tích hợp các công nghệ vào cùng một dịch vụ và tăng tính minh bạch trong các giao dịch. 1 lOMoAR cPSD| 47167580

Cùng với xu hướng ngày càng tăng của các doanh nghiệp sử dụng thanh toán trực tuyến ang

thúc ẩy nhu cầu cho sự phát triển của mô hình Neobank này.

Các quy ịnh ối với Neobank là khác nhau ở mỗi quốc gia trên thế giới. Ở Châu Âu, luật

Chỉ thị Dịch vụ Thanh toán ã thống nhất hệ thống thanh toán, giúp các ngân hàng Neo cải thiện

khi các khoản thanh toán trở nên an toàn và bảo mật hơn. Trung Quốc ược dự oán là thị trường

lớn nhất cho các Neobank ở Châu Á do dân số khổng lồ ang không sử dụng ược các dịch vụ

của ngân hàng truyền thống. Tại Trung Quốc, các công ty ã hợp tác với các Neobank ể cung

cấp các dịch vụ tài chính bằng cách tạo ra các tổ chức ngân hàng chuyên biệt. Ở các quốc gia

châu Á khác như Singapore, chính phủ ang tung ra quy ịnh khung sandbox cho các tổ chức

Fintech ể thử nghiệm các sản phẩm ổi mới tài chính. Tại Ấn Độ, các ngân hàng Neo ang nổi

lên như một công cụ chuyên dụng cho một số thị trường chưa ược khai thác. Trong thời kỳ ại

dịch, các Neobank ã có thể cung cấp dịch vụ của họ cho ại a số khách hàng, ặc biệt là cho lĩnh

vực SME. Với hiệu ứng này, ngay cả các ngân hàng truyền thống cũng ã giới thiệu dịch vụ

ngân hàng số. Điều này cung cấp phạm vi lớn hơn cho các ngân hàng Neo trong tương lai ể phát triển.

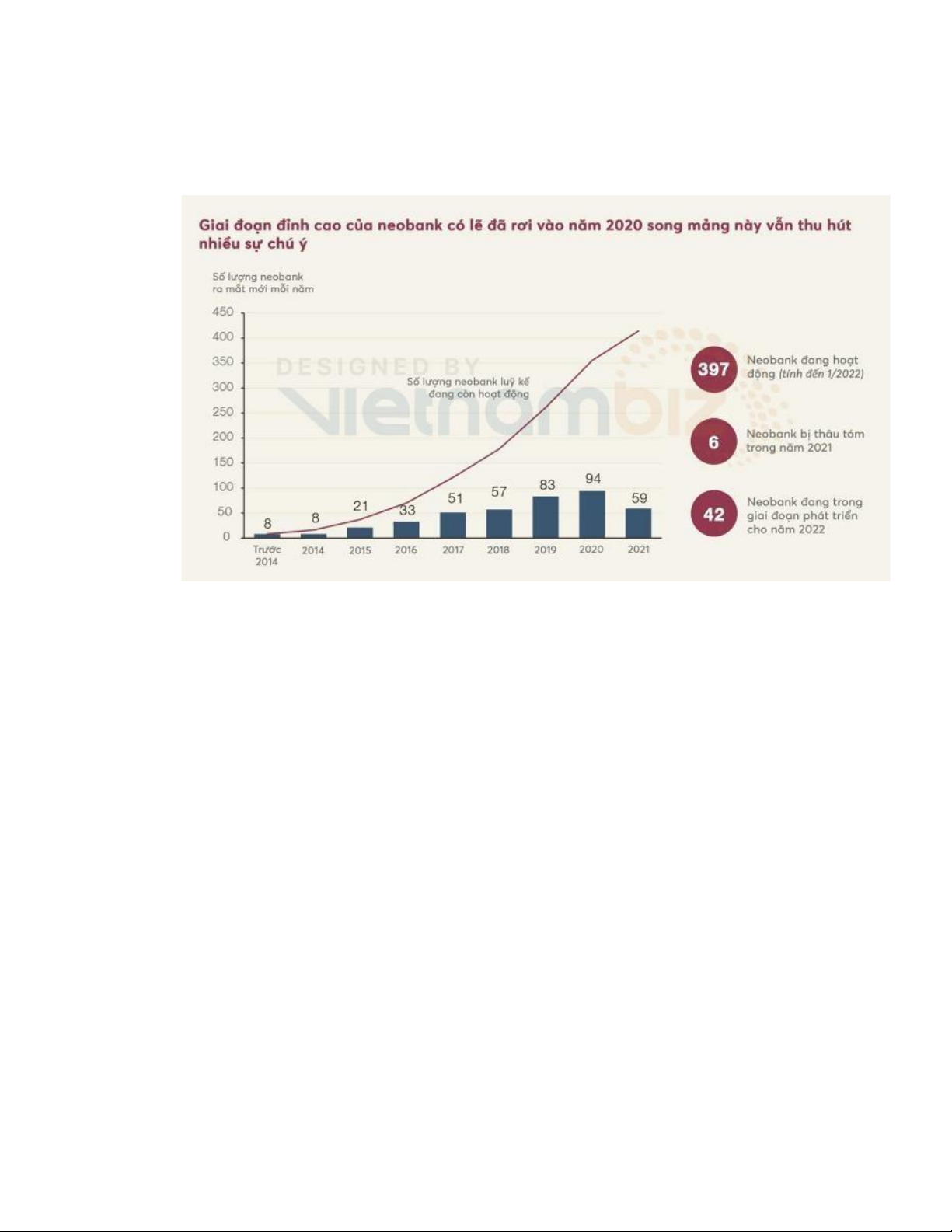

Các bài báo cáo gần ây cho thấy, vài năm trở lại ây, các neo-bank ã gia tăng về số lượng

và quy mô, ngày càng trở nên phổ biến ở tất cả các khu vực trên toàn thế giới. Kết quả thống

kê số lượng các Neo-bank thành lập ngày càng nhiều kể từ năm 2017. Theo dữ liệu từ công ty

tư vấn tiếp thị và chiến lược toàn cầu Simon-Kucher, kể từ năm 2017, trung bình mỗi năm thế

giới có thêm 68 ngân hàng số neobank mới ược ra mắt. Theo báo cáo ngân hàng số của

Accenture, trong vài năm qua, các Neobank ã có sự tăng trưởng ột phá, số lượng khách hàng

sử dụng dịch vụ tăng gần gấp ba tính từ năm 2018 tới năm 2020, cụ thể từ 7,7 triệu khách hàng

sử dụng vào năm 2018 lên hơn 20 triệu khách hàng chỉ sau 2 năm. Tốc ộ tăng trưởng từ năm

2018 ến 2020 của các Neobank trên toàn cầu lên ến 150% vượt xa so với tốc ộ tăng trưởng của

các Challenger bank (+25%) và các ngân hàng truyền thống (+1%). Theo báo cáo của Simon-

Kucher, năm 2021 ã chào ón thêm 59 ngân hàng số neobank mới, ưa tổng số neobanks ang

hoạt ộng tính ến thời iểm tháng 1/2022 lên con số 397. Sự xuất hiện của ại dịch COVID-19

góp phần giúp mô hình ngân hàng số Neobank ngày càng ược mọi người và các doanh nghiệp

trên thế giới ưa chuộng, nhờ vào giải pháp giao dịch tài chính vượt rào cản vật lý, từ ó tạo ra 2 lOMoAR cPSD| 47167580

thách thức không nhỏ ối với các ngân hàng truyền thống trong cuộc ua giành thị phần khách

hàng và cung cấp dịch vụ.

Hình 1: Số lượng Neobank lũy kế trên toàn cầu tính ến tháng 1/2022.

(Nguồn: Simon-Kucher Neobank, Việt hoá: Thái Sơn).

1.2 Phân tích thị trường Neobank trên thế giới.

1.2.1. Phân tích sự phát triển của Neo-bank theo khu vực. Ở Châu Âu

Châu Âu là khu vực i ầu trong việc áp dụng các ổi mới công nghệ và thay ổi hệ thống

ngân hàng, ồng thời cũng là nơi tiên phong trong lĩnh vực fintech. Khi nói ến ngân hàng số thì

Anh quốc ang là quốc gia dẫn ầu, những ngân hàng số ầu tiên tại ây ược thúc ẩy bởi sự bùng

nổ của những công ty công nghệ lớn trong bong bóng Dotcom vào cuối những năm 90. Điều

giúp họ có lợi thế dẫn ầu trong xây dựng ngân hàng số ến từ sự ra ời của các quy ịnh, tiêu

chuẩn chung cho ngành ngân hàng thuộc khối Liên minh châu Âu. Từ ây, hệ thống Neobank

ở Anh ã nhanh chóng phát triển ể áp ứng nhu cầu của khách hàng trong khi vẫn ảm bảo ược

tính tuân thủ pháp lý nghiêm ngặt. Ngoài ra, các ngân hàng hiện tại ang hợp tác với các nền

tảng neo-bank ể cung cấp các dịch vụ dễ dàng và thuận tiện cho người tiêu dùng. Điều này ã

góp phần thu hút người tiêu dùng ở khu vực sử dụng neobank vì các dịch vụ luôn sẵn có 24/7 3 lOMoAR cPSD| 47167580

và sự tin tưởng của họ ối với các hoạt ộng xuất phát từ ngân hàng. Các Neobank ầu tiên xuất

hiện tại châu Âu bao gồm Revolut, Tandem, N26, Starling Bank, Monzo và Atom Bank. Tính

ến năm 2021, có 76 neo-bank ang hoạt ộng ở khu vực này.

Ở châu Á – Thái Bình Dương

Neobanking ã nhanh chóng ược áp dụng ở châu Á – Thái Bình Dương, ạt ược một số

thành công ban ầu – ặc biệt là ở Trung Quốc và Hàn Quốc. Tuy nhiên, ở các thị trường khác,

những trở ngại về quy ịnh ối với những người mới tham gia và phản ứng tương ối chậm từ hầu

hết những người ương nhiệm dẫn ến mãi những năm gần ây, Neobanks mới ược ón nhận một

cách rộng rãi. Trong những năm gần ây, các cơ quan quản lý ở Hồng Kông và Singapore ã xác

ịnh cơ hội ngân hàng số, cụ thể là triển vọng tăng cường cạnh tranh, cải thiện mức ộ dịch vụ

cho khách hàng, thúc ẩy tài chính toàn diện và tăng cường các lựa chọn tài chính cho các doanh

nghiệp vừa và nhỏ. Kể từ ây, thực hiện giấy phép ngân hàng kỹ thuật số cụ thể ã ược cấp trong

cả hai ất nước. Điều này ã dẫn ến nhiều Neobank ra mắt và bắt ầu lớn lên. Các cơ quan quản

lý ở các nước khác trong khu vực cũng ã làm theo và ang triển khai các thủ tục, quy trình ể

cấp phép cho riêng mình. Tới nay, ở Châu Á – Thái Bình Dương, việc ón nhận mô hình

neobank ang diễn ra nhanh chóng. Hiện tại, rất nhiều quốc gia và vùng lãnh thổ ở khu vực này

ã quyết ịnh cấp các giấy phép ngân hàng iện tử, bao gồm Trung Quốc, Hong Kong, Hàn Quốc,

Đài Loan, Philippines, Singapore, Malaysia và Pakistan. Hơn nữa, ô thị hóa nhanh chóng và

dân số ngày càng tăng ở các quốc gia như Ấn Độ và Trung Quốc ang óng một vai trò quan

trọng trong việc sử dụng neobanks ngày càng tăng ở khu vực châu Á – Thái Bình Dương. Việc

xếp hàng dài tại các ngân hàng, các trường hợp ang chờ thông quan séc và sự chậm trễ do thủ

tục kéo dài ã khiến mọi người quan tâm ến việc sử dụng neobanking. Hơn nữa, sự thâm nhập

của iện thoại thông minh và internet trong khu vực ang thúc ẩy sự phụ thuộc vào neobank.

Theo nghiên cứu từ Finbold, các neobank ở các nước Châu Á - Thái Bình Dương ã có

lượng khách hàng mới tăng ột biến trong nửa ầu năm 2021. Tính ến nửa ầu năm 2021 có tổng

cộng 437,2 triệu khách hàng có tài khoản Neobank so với 302,4 triệu vào năm 2020 và 239,3

triệu vào năm 2019. Như vậy, số lượng khách hàng có tài khoản Neobank mới trong khu vực

ã tăng từ 63,1 triệu vào năm 2020 lên 134,8 triệu trong nửa ầu năm 2021, tốc ộ tăng trưởng

lên ến 113,62%. Ở Châu Mỹ 4 lOMoAR cPSD| 47167580

Bắc Mỹ là khu vực có số lượng các neo-bank hoạt ộng ông ảo ứng thứ hai thế giới sau

châu Âu, tính ến năm 2021 có 63 neo-bank ang hoạt ộng ở khu vực này. Trong ó, Hoa Kỳ là

nước có các neo-bank lớn cả về quy mô lẫn số lượng, chiếm 8 vị trí trong số 20 vị trí bảng xếp

hạng các Neobank hàng ầu trên toàn cầu vào năm 2021, iều này phản ánh sự chấp nhận ngày

càng tăng của người tiêu dùng ối với neo-bank ở quốc gia này.

Nam Mỹ là khu vực có sự phát triển năng ộng của các Neobank, với số lượng là 54 ngân

hàng số neo-bank hiện ang hoạt ộng phục vụ hơn 60 triệu khách hàng trên tổng số hơn 430

triệu người dân của khu vực. Trong ó, Brazil là nước trung tâm cho lĩnh vực ngân hàng số

Neobank ở Nam Mỹ với 19 tổ chức ang hoạt ộng, nổi bật nhất là một kỳ lân khởi nghiệp và là

Fintech lớn nhất trong khu vực Mỹ Latinh – Nubank. Năm 2021 ánh dấu lần ầu tiên Neobank

quy mô lớn hơn ra mắt công chúng, khi Nubank ã hoàn thành niêm yết lần ầu tại Sở giao dịch

chứng khoán New York (NYSE) vào tháng 12. Vào thời iểm ó nó ược ịnh giá 45 tỷ ô la, làm

cho nó trở thành Neobank có giá trị nhất trên thế giới. Ở châu Phi và Trung Đông

Châu Phi và Trung Đông là khu vực có số lượng các Neobank thấp nhất trong tất cả các

khu vực. Tính ến hết năm 2021, chỉ có 13 neo-bank hoạt ộng, tuy nhiên khu vực này ược ánh

giá là có tiềm năng lớn cho hoạt ộng ngân hàng trực tuyến vì tỷ lệ thâm nhập iện thoại di ộng

ở khu vực này ang rất cao, ồng thời có số lượng lớn người châu Phi chưa sử dụng dịch vụ ngân hàng.

1.2.2. Hoạt ộng lợi nhuận của Neo-banks.

Theo thống kê, thế giới hiện có khoảng gần 400 neobanks ang hoạt ộng và con số này

vẫn sẽ tiếp tục tăng lên. Theo Simon-Kucher, họ ước tính các ngân hàng neobank tính ến hết

năm 2021 ang phục vụ 1 tỷ khách hàng trên toàn cầu. Mặc dù có tiềm năng tăng trưởng và ược

các nhà ầu tư quan tâm, một nghiên cứu mới ây lại cho thấy phần lớn neobank vẫn ang trật vật

ể tìm kiếm lợi nhuận với chỉ 5% trong số gần 400 ngân hàng số ạt ến iểm hoà vốn, theo ước tính của Simon-Kucher.

Theo Simon-Kucher, phần lớn các neobank tính ến năm 2021 ang có doanh thu trung

bình chỉ khoảng 30 USD/năm từ 1 khách hàng. Trong khi ó, tốc ộ sử dụng tiền của các neobank

là rất lớn. Trong một vài trường hợp, một số neobank lỗ tới 100 triệu USD mỗi năm. 5 lOMoAR cPSD| 47167580

Theo Simon-Kucher, một trong những lý do phần lớn neobank chưa có lãi là do liên quan

ến mục tiêu tăng trưởng và lựa chọn chiến lược, phần lớn các neobank ang tập trung tăng quy

mô hoặc mở rộng thị trường. Tuy nhiên, ể tồn tại trong dài hạn thì các neobank cần nên lập kế

hoạch những chiến lược dài hơn trong việc hướng tới mục tiêu lợi nhuận. SimonKucher nhận

ịnh một trong số cách ể có thể làm ược iều này là mở rộng danh mục sản phẩm các sản phẩm

lõi như thanh toán thẻ và tài khoản tiền gửi. Thêm nữa, một số xu hướng mới có thể là lựa

chọn tốt ể các neobank theo uổi bao gồm mua trước trả sau, ầu tư số, tiền mã hoá và cho vay kỹ thuật số.

1.3 Đánh giá thị trường ngân hàng số neo-bank trên thế giới.

Mô hình neo-bank khá thành công tại các khu vực: châu Âu, châu Mỹ và châu Á - Thái

Bình Dương và ã xuất hiện ở một số khu vực của châu Phi. Trong ó, Tây Âu là khu vực lớn

nhất trong thị trường ngân hàng số neo-bank vào năm 2021, châu Á – Thái Bình Dương ược

cho là khu vực phát triển nhanh nhất trên thị trường ngân hàng số neobank toàn cầu trong giai

oạn tiếp theo, châu Phi và Trung Đông ược xem là khu vực tiềm năng trong tương lai.

Hiện nay, mô hình ngân hàng số neobank xuất hiện và tăng trưởng, phát triển một cách

nhanh chóng trên toàn thế giới. Năm 2020 ược xem là năm có mức tăng trưởng cao nhất của

Neobank tính thời thời iểm hiện tại. Trong năm 2020, số lượng Neobank ã ra mắt ã gần 100

neobanks. Tuy nhiên, năm 2021, số lượng tăng trưởng neobank ã giảm xuống còn 59 neobanks

mới thành lập trên toàn thế giới. Mặc dù chúng tôi cho rằng mức cao nhất của năm 2020 là rất

khó ể Neobanks có thể tiếp cận trở lại, tuy nhiên, sự giảm xuống này nhóm tôi thấy sẽ em lại

lợi ích cho các neobanks. Như ã nói ở trên, neobanks ang gặp khó khăn ở khía cạnh thu nhập.

Mức doanh thu mỗi khách hàng thường không vượt quá một chữ số hoặc hai chữ số thấp trên

mỗi khách hàng. Do ó, ít sự tham gia hơn về tổng thể, các neobank ang hoạt ộng sẽ có thể tăng

lượng khách hàng vì bớt ối thủ cạnh tranh mới. Như vậy, các neobanks sẽ có thể tập trung cải

thiện chất lượng phục vụ hơn, nâng cao khả năng áp ứng nhu cầu khách hàng ể từ ó tập trung

vào tăng trưởng lợi nhuận thay vì cứ ồ ạt bỏ vốn mở rộng quy mô tham gia vào lĩnh vực này. 6 lOMoAR cPSD| 47167580

2. KHÁI QUÁT, ĐÁNH GIÁ VÀ PHÂN TÍCH THỊ TRƯỜNG

NGÂN HÀNG SỐ “NEO-BANK” TẠI VIỆT NAM

2.1 Khái quát thị trường ngân hàng số neo-bank tại Việt Nam

Sự xuất hiện của ại dịch Covid-19 ã khiến cho các ngân hàng số “neo-bank” ngày càng

trở nên phổ biến không chỉ trên thế giới mà còn cả Việt Nam. Khi dịch bệnh Covid19 diễn ra,

hầu hết người dân ều lo ngại tiếp xúc, hạn chế di chuyển và chi trả các khoản bằng tiền mặt.

Điều này ã khiến các hình thức thanh toán trực tuyến trở nên cần thiết và nhu cầu sử dụng

ngày càng cao. Nhờ giao dịch tài chính hoàn toàn trực tuyến bằng công nghệ số, neobank ã

từng bước trở thành một phần quan trọng trong thị trường ngân hàng số tại Việt Nam.

Thực tế, Việt Nam chưa cung cấp giấy phép riêng cho neo-bank, vậy nên neo-bank

phải hoạt ộng theo giấy phép kinh doanh của ngân hàng mẹ. Cụ thể, một neobank có thể ược

thành lập bởi một ngân hàng truyền thống hoặc từ mối quan hệ hợp tác giữa ngân hàng và một

tổ chức Fintech. Các neobank ược thành lập từ một ngân hàng truyền thống có những lợi thế

nhất ịnh. Về phía ngân hàng truyền thống, neo-bank sẽ giúp ngân hàng thu hút một lượng

khách hàng mới, huy ộng vốn hay bán thêm, bán chéo dịch vụ của ngân hàng mẹ. Còn các

neo-bank ược thành lập từ ngân hàng truyền thống thì sẽ có sẵn lợi thế là có nền tảng tài chính

hỗ trợ vững chắc, có sự giúp ỡ, thúc ẩy phát triển từ ngân hàng mẹ. Neo-bank nhờ vào lợi thế

không phải gánh chi phí khổng lồ trong việc duy trì mạng lưới chi nhánh và nhân lực, có thể

phát huy hết tiềm lực trong việc cung ứng dịch vụ khách hàng, em lại sự tiện lợi cũng như

nhiều ưu ãi cho người dùng. Neobank có thể cung cấp a dạng dịch vụ ở mọi khung thời gian

với chi phí thấp hơn so với ngân hàng truyền thống. Nhờ vậy, dù mới ược phát triển không

lâu, nhưng neo-bank ở Việt Nam cũng ã thu về cho mình một lượng khách hàng nhất ịnh. Khác

với các neo-bank trên thế giới, các neo-bank ở Việt Nam vẫn chịu sự quản lý chặt chẽ của ngân

hàng mẹ nhằm tuân thủ các quy ịnh của Ngân hàng Nhà nước. Theo ịnh hướng phát triển của

Ngân hàng nhà nước, neo-bank và ngân hàng truyền thống sẽ phát triển song song, mang

thương hiệu riêng, cung ứng dịch vụ tại các phân khúc khách hàng khác nhau ể có thể áp ứng

ược nhu cầu a dạng của người dùng.

Ở Việt Nam, tính ến thời iểm hiện tại chỉ có vài tổ chức hoạt ộng dưới hình thức 7 lOMoAR cPSD| 47167580

Neobank. Có thể kể ến như vào năm 2015, ngân hàng TMCP Việt Nam Thịnh Vượng (VP

Bank) ã hợp tác về công nghệ với GOFS ể cho ra mắt ngân hàng ầu tiên không có chi nhánh

tên là “Timo”. Trong suốt 5 năm phát triển, Timo ã ược triển khai trên cơ sở sự hợp tác về

công nghệ, dịch vụ giữa VPBank và Timo, áp dụng công nghệ số ể thực hiện các giao dịch của

VPBank trên cả nước. Thế nhưng cho ến ngày 8/9/2020, Timo ã có một sự thay ổi lớn. Timo

ưa ra thông báo về việc chia tay với VPBank ể hợp tác với ối tác mới là Ngân hàng Bản Việt

(VietCapitalBank), ồng thời, ổi tên thành Timo Plus. Qua ó có thể thấy Timo là một neo-bank

ược hình thành từ mối quan hệ hợp tác giữa một ngân hàng và một tổ chức Fintech và cũng tự

do trong việc chuyển ổi ối tác hợp tác của mình khi hết hạn hợp ồng.

VPBank tiếp tục nghiên cứu về ngân hàng số, cải tiến và phát triển, vào ngày 28/6/2021

ngân hàng ã chính thức ra mắt thị trường nền tảng ngân hàng số toàn năng VPBank NEO. Có

thể coi VPBank NEO là một ví dụ iển hình của một neo-bank ược thành lập từ một ngân hàng

truyền thống (ngân hàng mẹ - VP Bank) và chịu sự quản lý của ngân hàng mẹ. Không chỉ áp

ứng nhiều tiện ích vượt trội về công nghệ cho người dùng, VPBank NEO còn tiết kiệm chi phí

vận hành một cách tối a vì không có phòng giao dịch, không có chi nhánh, sử dụng hoàn toàn

trên nền tảng số. VPBank NEO cũng cho phép khách hàng ược mở tài khoản trực tuyến ngay

trên iện thoại thông minh bằng công nghệ ịnh danh iện tử e-KYC tiên tiến nhất hiện nay.

Về mặt chính sách, ngân hàng Nhà nước Việt Nam ã cho phép các tổ chức tín dụng sử

dụng eKYC (Electronic Know Your Customer) nhưng chưa có hành lang pháp lý ể phát triển

nó. Đây cũng là một trong những khó khăn mà các neo-bank ở Việt Nam cần ối mặt, cũng có

thể xem là một thử thách ể các neo-bank có thể tự do phát triển eKYC.

2.2 Đánh giá thị trường ngân hàng số neo-bank tại Việt Nam

2.2.1.Đánh giá về khả năng phát triển neo –bank ở Việt Nam

Khi dịch Covid bùng nổ, các dịch vụ công nghệ số cũng bùng nổ theo. Neo-bank ã ược

các ngân hàng nghiên cứu và phát triển ở Việt Nam từ trước, nhưng thực sự bùng nổ là ở thời

iểm này. Khi mà hầu hết người dân ều ở nhà tránh dịch và hạn chế i lại, các dịch vụ ngân hàng

bằng công nghệ số thực sự phù hợp và tiện lợi cho người dân. Neo-bank có nhiều cơ hội ể mở

rộng thị phần và phát triển một cách mạnh mẽ. Khi dịch Covid qua i, người dân cũng ã dần

hình thành thói quen sử dụng các dịch vụ số. Vì vậy, khả năng phát triển neo-bank ở thời iểm 8 lOMoAR cPSD| 47167580

này là cực kỳ tốt - thời iểm mà dịch Covid i qua chưa ược bao lâu, cần ẩy mạnh sự phổ biến ể

ưa neo-bank trở thành phần trong ời sống của người dân.

Theo báo cáo Digital 2022 của tổ chức WeAreSocial, dân số Việt Nam có hơn 98,5

triệu người với 72,8% ang ở ộ tuổi trưởng thành và 73,2% dân số sử dụng internet. Bên cạnh

ó, 36,5% người ược khảo sát thường sử dụng internet ể quản lý tài chính và 27% người sử

dụng các website, ứng dụng ngân hàng mỗi tháng. Từ những dữ liệu thống kê này, ta có thể

thấy có một lượng khách hàng tiềm năng vô cùng to lớn cho các neo-bank tại Việt Nam.

2.2.2.Đánh giá về áp lực cạnh tranh của neo-bank ở Việt Nam

Các tổ chức fintech khác như ví iện tử, mobile money, e-banking… ều hoạt ộng dựa trên

kỹ thuật số, ược ủng hộ nhờ thúc ẩy thói quen thanh toán không dùng tiền mặt ến người dân

và ều em lại sự tiện lợi tốt nhất cho người dùng với mức phí cạnh tranh nhất. Vậy nên áp lực

cạnh tranh của neo-bank là vô cùng lớn.

Dù ra ời sau và bị ặt dưới áp lực cạnh tranh gay gắt với các tổ chức Fintech khác, nhưng

neo-bank vẫn ang ngày càng phát triển mạnh mẽ ở Việt Nam. Neo-bank ược các chuyên gia

ánh giá là mô hình có tính khả thi cao dành cho các ngân hàng thương mại khi thực hiện chiến

lược chuyển ổi số. Neo-bank vừa liên kết, hợp tác với các ngân hàng thương mại ể em ến cho

người dùng trải nghiệm tốt nhất, vừa phát huy những ưu thế riêng của mình trong lĩnh vực

chuyển ổi số. Và cũng an toàn và áng tin cậy hơn vì neo-bank ở Việt Nam luôn chịu sự quản

lí, giám sát của ngân hàng mẹ và ngân hàng Nhà nước.

2.3 Phân tích thị trường ngân hàng số neo-bank tại Việt Nam

Theo các chuyên gia tài chính - ngân hàng, thị trường ngân hàng số Neo-bank ở Việt

Nam vẫn ang ở giai oạn sơ khai, có thể nói là mới bắt ầu hình thành và phát triển. Nếu như

các neo-bank ã và ang mở rộng quy mô về số lượng lẫn chất lượng trên khắp thế giới thì tại

Việt Nam loại hình ngân hàng phi truyền thống này còn rất sơ khai, và chỉ xuất hiện một vài

ngân hàng neo-bank. Có thể kể ến như: Timo, VPBank NEO, … Vì mới ở giai oạn ầu nên neo-

bank chỉ cung cấp các dịch vụ ngân hàng giới hạn và các quyền lợi về mặt pháp lý cũng chưa

ầy ủ bằng các ngân hàng truyền thống. 9 lOMoAR cPSD| 47167580

Tuy nhiên, các chuyên gia cho rằng giai oạn hiện nay cũng là một thời cơ tốt. Bởi vì Việt

Nam ang hướng tới chuyển ổi số mạnh mẽ trong lĩnh vực tài chính – ngân hàng. Các neo-bank

có thể lợi dụng thời cơ tốt hiện nay ể phát triển tối a, ưa các dịch vụ ngân hàng số của neo-

bank ến tay nhiều người hơn. Và cũng bởi vì những ưu thế nổi bật của neo-bank so với ngân

hàng truyền thống như không chịu những hệ lụy từ việc sở hữu các hệ thống hạ tầng công nghệ

thông tin truyền thống. Các neo-bank cũng có cách thức vận hành mang tính cơ ộng cao. Các

tổ chức neo-banks ang từng bước cung cấp những trải nghiệm cá nhân hóa và tương tác liền

mạch cho các thế hệ tiêu dùng mới. Đặc biệt là thế hệ genZ - thế hệ ã ược làm quen với công

nghệ từ bé, các trải nghiệm số hóa của neo-bank sẽ em lại sự thu hút và hứng thú sử dụng thử

của những người dùng trẻ. Đến năm 2025, nhóm tuổi này sẽ chiếm 1/3 dân số trong ộ tuổi lao

ộng ở Việt Nam. Xem xét sự lâu dài, hầu hết khách hàng cũng sẽ dần chuyển sang sử dụng

neo-bank nếu nhu cầu của họ có thể ược áp ứng một cách hiệu quả và tiện lợi hơn.

Một trong những lý do ể phát triển thị trường ngân hàng số neo-bank là vì nhóm dân số

chưa tiếp cận ược dịch vụ ngân hàng hoặc chưa ược ngân hàng phục vụ ầy ủ ở Việt Nam vẫn

còn cao. Vì vậy có thể nói tiềm năng phát triển thị trường ngân hàng số neo-bank ở Việt Nam là khá triển vọng.

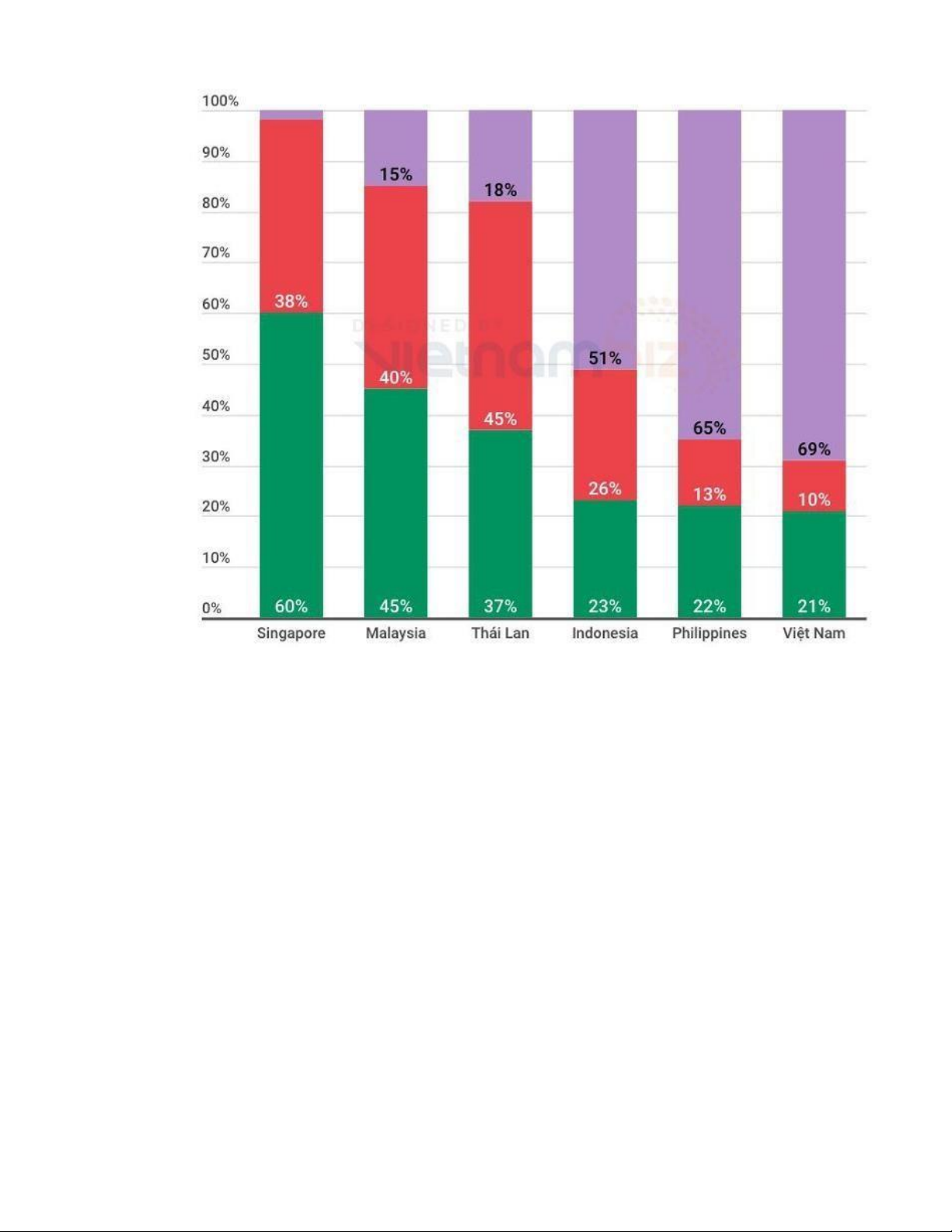

Hình 2: Độ phủ dịch vụ tài chính tại Việt Nam 10 lOMoAR cPSD| 47167580

(Nguồn: Google, Temasek, và Bain & Company – 2018, Đồ hoạ: Thái Sơn)

Theo phân tích của Fitch Ratings, các nước có “phân khúc chưa ược phục vụ ầy ủ lớn và

lãi suất cao” như Indonesia, Philippines và Việt Nam có thể mang ến cơ hội có lợi nhuận lớn

cho các loại hình ngân hàng số nói chung và neo-bank nói riêng. Dù vậy, báo cáo cũng chỉ ra

rằng khả năng triển khai thực hiện ược là yếu tố then chốt.

Để thị trường neo-bank ở Việt Nam có thể phát triển trong bối cảnh bùng nổ của công

nghệ số như hiện nay, cần phải có sự ồng tâm, hợp tác của hệ thống ngân hàng. Vì theo như

thực tế, neo-bank ở Việt Nam không thể phát triển một các ộc lập ược, neo-bank không có

giấy phép riêng và cần phải hợp tác với ngân hàng truyền thống. Các neo-bank ở Việt Nam

hiện ang sử dụng nền tảng dịch vụ của ối tác, cung cấp các dịch vụ ược ngân hàng cấp phép

và hỗ trợ quản trị tài khoản và thẻ. Vì thế, sự hợp tác từ phía các ngân hàng truyền thống là

iều hết sức cần thiết ối với neo-bank ở Việt Nam trong thời iểm hiện tại. 11 lOMoAR cPSD| 47167580

Xét về tính hiệu quả của thị trường ngân hàng số “neo-bank” khi áp dụng vào Việt Nam,

thì các neo-bank ang hoạt ộng rất hiệu quả, áp ứng ược nhu cầu giao dịch số của người dân.

Các neo-bank lấy khách hàng làm trung tâm ể xây dựng giao diện số, cung cấp các sản phẩm,

dịch vụ ược cá nhân hóa cho từng khách hàng thông qua công nghệ. Neo-bank cung cấp dịch

vụ hoàn toàn trực tuyến nên chi phí giao dịch trên neo-bank cũng giảm áng kể. Khi ăng kí sử

dụng các dịch vụ của neo-bank, thay vì tốn thời gian di chuyển, xếp hàng chờ ở các phòng

giao dịch thì người dùng chỉ cần thực hiện 2 bước ơn giản gồm: Xác thực giấy tờ tùy thân và

xác thực khuôn mặt. Neo-bank ăng ký tài khoản hoàn toàn, vừa nhanh chóng, vừa giúp người

dùng tránh ược những rủi ro bị giả mạo giấy tờ khi giao dịch trực tiếp. Tuy nhiên, nếu như

ngân hàng truyền thống có thể cung cấp một loạt các dịch vụ: cho vay, gửi tiền, tài khoản,

chuyển khoản quốc tế, bảo lãnh, chứng khoán, ầu tư… ể áp ứng nhu cầu của khách hàng thì

ối với neo-bank, khả năng cung cấp hạn chế hơn, thường là các giao dịch thanh toán, gửi tiền,

mở tài khoản, Neo-bank cũng ang không ngừng cải tiến, nâng cấp ể có thể thực hiện ược nhiều

dịch vụ hơn thông qua app trực tuyến.

Thị trường ngân hàng số neo-bank ở Việt Nam hiện nay chưa ược hỗ trợ nhiều về mặt

pháp lý. Cụ thể, ngân hàng Nhà nước chưa cấp giấy phép ngân hàng số riêng biệt, nên các neo-

bank ở Việt Nam hoạt ộng theo giấy phép của ngân hàng truyền thống mà mình hợp tác. Neo-

bank cũng bị một số hạn chế về cơ sở hạ tầng và quy ịnh pháp lý. Vì vậy cần thiết phải hoàn

thiện hành lang pháp lý ể ảm bảo an toàn khi triển khai các hoạt ộng giao dịch iện tử, ồng thời

cũng giúp neo-bank có nhiều cơ sở ể hoạt ộng và phát triển. Để các neo-bank Việt Nam có thể

phát triển một cách ộc lập như các neo-bank trên thế giới, cần có sự ủng hộ về mặt pháp luật

và cần phải tạo một môi trường thuận lợi ể chuyển ổi số toàn diện, không còn bị phụ thuộc vào ngân hàng mẹ.

Từ những phân tích trên, có thể kết luận dù mới ở giai oạn sơ khai, nhưng các neo-bank

ã cho thấy tiềm năng phát triển vô cùng lớn ở Việt Nam. Sự bùng nổ của công nghệ số, lượng

người dùng tiềm năng có thể khai thác, khả năng thu hút người dùng trẻ nhờ sự tiện lợi, nhanh

chóng … ang là ưu thế rất lớn ối với các neo-bank. Và ngược lại, thị trường ngân hàng số

“neo-bank” cũng góp công rất lớn vào quá trình chuyển ổi số ở Việt Nam. Tuy nhiên, các vấn

về mặt pháp lý còn nhiều hạn chế, ảnh hưởng ến sự phát triển và khả năng ộc lập của neo- 12 lOMoAR cPSD| 47167580

bank tại Việt Nam, vì vậy cần sự hợp tác của các ngân hàng truyền thống và sự quản lý của ngân hàng nhà nước.

3. ĐÁNH GIÁ NGÂN HÀNG SỐ “NEO-BANK” CỦA TIMO SO

VỚI CÁC NGÂN HÀNG KHÁC THÔNG QUA KHUNG SWOT.

3.1 Strengths ( iểm mạnh) của ngân hàng số Timo

Giao diện trực quan dễ sử dụng, nhiều tính năng tiện lợi và mới lạ, cá nhân hóa

theo từng người dùng

Giao diện thân thiện, dễ thao tác: Timo Plus assistant có các mục Tìm ịa iểm, Gửi phản

hồi, Liên hệ Timo Plus, Hỏi áp và Đăng xuất, có thanh iều hưởng ở tất cả màn hình ang mở,

mục thông báo hiển thị rõ ràng và dễ quản lý, lịch sử giao dịch chi tiết hơn... Ứng dụng thuận tiện như Internet Banking.

Tài khoản thanh toán trở thành một bảng iều khiển cho mọi nhu cầu của ngân hàng như:

thanh toán hóa ơn, nạp tiền iện thoại, kiểm tra số dư, chia sẻ hóa ơn và nhiều ứng dụng khác

ược người dùng ưa thích cũng như tiết kiệm thời gian.

Liên kết với hơn 40 ngân hàng tại Việt Nam nên người dùng có thể dễ dàng giao dịch

tiền qua ứng dụng bằng cách nhập số tài khoản một cách nhanh chóng. Ngoài ra, thẻ Timo còn

có thể rút tiền miễn phí tại hơn 20.000 cây ATM trên toàn nước. Ngoài ra ứng dụng còn có thể

kết nối với nhiều ơn vị cung cấp ví iện tử thay vì một ví iện tử. Điều này giúp người dùng

thuận tiện hơn trong việc sử dụng nhiều ví iện tử mà không cần tạo thêm tài khoản ngân hàng khác.

Khách hàng có thể dễ dàng ăng ký tài khoản Timo Plus một cách nhanh chóng vì Timo

là một trong những ngân hàng ầu tiên tại Việt Nam sử dụng công nghệ ịnh danh và xác thực

iện tử eKYC. Tính năng chuyển tiền mới bằng ường dẫn chuyển tiền TimoPay giúp người

dùng chuyển tiền nhanh chóng dễ dàng bằng cách sao chép hoặc chia sẻ ường dẫn của mình.

Tính năng nhắc nợ ược tạo ra nhằm gửi lời nhắc ể chia nhỏ bất cứ hình thức nào chỉ dành cho

thành viên của Timo. Tính năng tìm nhanh danh sách chuyển tiền ã lưu ã ược tối ưu hơn giúp 13 lOMoAR cPSD| 47167580

người chuyển tiết kiệm thời gian và công sức nhập thông tin người nhận khi việc giao dịch với

người nhận. Các tính năng của “Gói giải pháp quản lý tài chính cá nhân”: Hũ chi tiêu, Mục

tiêu cá nhân, Tiết kiệm trực tuyến, Chia tiền nhóm và Báo cáo thu chi ã rút ngắn khoảng cách

với người dùng. Người dùng ược miễn phí chuyển khoản trong cùng hệ thống Timo Plus,

chuyển tiền và thanh toán hóa ơn, cho phép chuyển tiền liên ngân hàng với hạn mức cao và chi phí thấp.

Timo có ộ bảo mật cao với 3 lớp khóa bảo mật. Tất cả các giao dịch với máy POS ều yêu

cầu mã PIN. Mã iOTP giúp khách hàng có thể xác nhận chuyển tiền ngay trên ứng dụng mà

không cần thông qua tin nhắn, Timo ã tăng cường ộ bảo mật tránh việc bị ánh cắp thông tin

qua tin nhắn của khách hàng cũng như tạo iều kiện thuận lợi có thể thực hiện giao dịch ngay

khi ở ngoài vùng phủ sóng hoặc ở nước ngoài. Timo có sự ầu tư về công nghệ nền tảng lớn

Tại vòng tài trợ bên ngoài ầu tiên của mình, Timo ã huy ộng ược 20 triệu USD từ Square

Peg – công ty hiện ang có hơn 1 tỷ USD tài sản ược quản lý từ nhiều quỹ và ã ầu tư vào các

công ty xác ịnh danh mục bao gồm Fiverr, Canva, PropertyGuru và Airwallex. Nền tảng ngân

hàng cốt lõi ược xây dựng trên Amazon Web Services ảm bảo phục vụ nhu cầu của khách hàng

trong vài năm tới. Với Amazon Web Services, Timo có thể làm khách hàng tận hưởng ời sống

tài chính lành mạnh với các dịch vụ số dễ dàng tiếp cận, cá nhân hóa các dịch vụ tài chính ồng

thời áp ứng nhu cầu tài chính một cách an toàn. Với Amazon Elastic Compute Cloud (Amazon

EC2)- một dịch vụ website cung cấp tính năng iện toán an toàn, tùy chỉnh trên ám mây và

Amazon Elastic Kubernetes Services (Amazon EKS)- một dịch vụ container có quản lý, Timo

có thể dễ dàng iều chỉnh khối lượng công việc theo yêu cầu. Khả năng mở rộng này dự kiến

sẽ hỗ trợ số lượng giao dịch của Timo tăng gấp 10 lần vào năm 2025, cho phép nhiều khách

hàng hơn tại Việt Nam có thể dễ dàng chuyển tiền giữa các tài khoản ngân hàng di ộng hoặc

thanh toán trực tuyến cho người bán. Timo vẫn ang giữ vững vị trí ngân hàng số hàng ầu

Việc Timo thu hút ược 20 triệu USD nguồn vốn ể phát triển công nghệ nền tảng ã thể

hiện ược niềm tin của các nhà ầu tư là Timo ang dẫn ầu lĩnh vực ngân hàng số tại Việt Nam.

Timo lọt vào Top 50 Doanh nghiệp FDI hàng ầu tại Việt Nam năm 2021 với danh hiệu

“Nền tàng Ngân hàng số hàng ầu Việt Nam” trong Giải thưởng Rồng Vàng và “Ngân hàng số

tốt nhất Việt Nam 2021” do International Business Magazine bình chọn. Tại Lễ Công bố & 14 lOMoAR cPSD| 47167580

Vinh danh Top 100 Sản phẩm – Dịch vụ Tin Dùng Việt Nam 2022 do Tạp chí Kinh tế Việt

Nam tổ chức, Ngân hàng số Timo ã góp mặt trong TOP 100 Sản phẩm – Dịch vụ Tin Dùng

2022 thuộc nhóm ngành Ngân hàng – Bảo Hiểm – Chứng Khoán với sản phẩm “Gói giải pháp

quản lý tài chính cá nhân”. Ngày 25/09/2019 vừa qua – Tại lễ trao giải Asiamoney vào ngày

25 tháng 9 năm 2019 tại Singapore, ngân hàng số Timo vinh dự ược trao giải thưởng “Ngân

hàng Kỹ thuật số tốt nhất Việt Nam năm 2019”.

Timo ang ược khá nhiều khách hàng ánh giá cao về chất lượng dịch vụ tốt và ội ngũ nhân

viên tư vấn khách hàng rất chuyên nghiệp. Hơn nữa, Timo luôn mong muốn mang ến các trải

nghiệm tốt nhất ến khách hàng nên luôn không ngừng cập nhật những xu hướng mới nhất ể

ngày càng cải tiến hơn. Hàng tháng, Timo hỗ trợ khách hàng Việt Nam thực hiện hơn 2 triệu

giao dịch tài chính thông qua thiết bị di ộng của chính họ, bao gồm chuyển khoản, quản lý và tiết kiệm.

3.2 Weaknesses ( iểm yếu) của ngân hàng số Timo

Chất lượng dịch vụ còn nhiều mặt chưa tốt

Theo phản ánh từ khách hàng trải nghiệm app Timo, ứng dụng trên iện thoại thường

xảy ra nhiều lỗi. Lịch sử sao kê lưu rất ít ngày làm khó khăn trong việc ối soát dòng tiền của

khách hàng. Khi khách hàng chuyển hay nhận tiền có hiện tượng treo tiền, phải mất một thời

gian ể nhận ược tiền, không thấy biến ộng số dư, thẻ tín dụng bị lỗi liên kết. Khi ăng nhập phải

làm nhiều lần xác thực eKYC gây sự phiền hà cho khách hàng. Đây là những lỗi ược phản

ánh, ánh giá tiêu cực trên ứng dụng Timo, có thể thấy rằng chất lượng dịch vụ chưa tốt so với

sự nhanh chóng của ngân hàng số.

Chăm sóc khách hàng chưa hiệu quả

Ngân hàng số hạn chế sự cần thiết của các chi nhánh, vậy nên phạm vi phủ sóng của

các chi nhánh chỉ tập trung các thành phố lớn, chi nhánh của Timo Hangout không nhiều ể

giải quyết hết những vấn ề của khách hàng sử dụng Timo, chăm sóc khách hàng không hỗ trợ

sau 22h. Những vấn ề bị giải quyết chậm hơn so với các ngân hàng truyền thống có chi

nhánh rõ ràng, nếu gặp vấn ề thì chỉ biết ngồi ợi nhân viên với những nơi không có chi nhánh

và theo ánh giá trên app thì khách hàng phải ợi tầm hơn 2 ngày mới ược giải quyết, sự phản 15 lOMoAR cPSD| 47167580

hồi có một ít không em lại sự hài lòng cho khách hàng, iều này làm ảnh hưởng ến nhu cầu

của khách hàng và có thể làm giảm niềm tin của họ.

Tính năng ít nổi trội

Hiện nay, các ngân hàng truyền thống ều ang thực hiện chiến lược chuyển ổi số. Các

lợi ích của ngân hàng số Timo plus như giảm thủ tục, miễn các loại phí giao dịch chuyển tiền,

thanh toán hóa ơn, phí mở thẻ ATM… những phí này thì các ngân hàng truyền thống cũng áp

dụng sự miễn phí, iển hình như TPBank miễn phí rút tiền, phí duy trì dịch vụ.. và Timo chưa

có các khoản vay như thế chấp, mua ô tô và các khoản vay khác. Thay vì khách hàng chọn

một ngân hàng số mới thì họ vẫn tiếp tục sử dụng ngân hàng truyền thống vì nhiều tính năng và những ưu ãi.

Rủi ro từ ngân hàng liên kết

Nội bộ ngân hàng hợp tác có vấn ề thì ngân hàng số dễ gặp rủi ro hơn ngân hàng truyền

thống vì Timo tầm gửi, a số ngân hàng số ều là do ngân hàng truyền thống kết hợp với 1 ơn vị

khác nên nếu có vấn ề xảy ra chưa chắc ược ngân hàng nhà nước bảo hộ, hỗ trợ như ngân hàng truyền thống.

3.3 Opportunities (cơ hội) của ngân hàng số Timo

Thị trường rộng lớn chưa khai thác triệt ể

Việt Nam có cơ cấu dân số trẻ có khả năng tiếp cận công nghệ, internet cũng như tỷ lệ

dân số sử dụng smartphone cao nhưng ở nhiều khu vực ặc biệt là các vùng nông thôn thì việc

sử dụng thường xuyên các sản phẩm, dịch vụ ngân hàng chưa ược phổ biến. Việt Nam thuộc

top 15 thị trường có số người sử dụng smartphone cao nhất thế giới (Theo báo cáo Thị trường

quảng cáo số Việt Nam của Adsota tháng 7/2020). Điều này tạo iều kiện thuận lợi cho việc

phát triển ngân hàng số tại Việt Nam.

Sự phát triển của chuyển ổi số

Có ông người quan tâm sử dụng những phương thức giao dịch mới trên thị trường tiền

tệ. Đến nay, tỷ lệ người việt nam có tài khoản giao dịch ạt gần 66%; ã có khoảng 3,4 triệu tài

khoản và 1,3 triệu thẻ ngân hàng ăng ký mở mới online hoặc từ xa bằng phương thức iện tử 16 lOMoAR cPSD| 47167580

(eKYC). Trong số 1,1 triệu khách hàng ang sử dụng dịch vụ Mobile Money thì có gần 660.000

là khách hàng ở nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải ảo.

Theo thống kê từ Ngân hàng Nhà nước, ến tháng 9/2021, tổng số lượng giao dịch trên hệ

thống thanh toán iện tử liên ngân hàng lần lượt tăng 1,88% về số lượng và tăng 42,58% về giá

trị. Hệ thống bù trừ iện tử và chuyển mạch giao dịch tài chính tăng 96,63% về số lượng và

133,11% về giá trị so với năm trước. Đến cuối tháng 4/2021, cả nước có trên 79 tổ chức cung

ứng dịch vụ thanh toán thanh toán bằng Internet và 44 tổ chức thanh toán qua iện thoại di ộng.

Tính hết tháng 4/2022, giao dịch thanh toán không sử dụng tiền mặt tăng 69,7% về số lượng,

27,5% về trị giá; giao dịch trên Internet cũng tăng tương ứng 48,39% và 32,76%; qua iện thoại

tăng tương ứng 97,65% và 86,68%; qua QR code tăng lần lượt 56,52% và

111,62% so với cùng kỳ năm 2021 …

Thanh toán sinh trắc học ược quan tâm và sử dụng nhiều hơn. Việc này tạo iều kiện thuận

lợi ể các ngân hàng số phát triển về các sản phẩm cũng như tăng lượng người dùng cho bản thân.

Sự quan tâm của Chính phủ

Nhà nước và Chính phủ hiện nay ang rất quan tâm về việc số hóa trong lĩnh vực Ngân

hàng, Tài chính. Chính phủ ban hành Quyết ịnh số 1813/QĐ-TTg về Đề án phát triển thanh

toán không dùng tiền mặt tại Việt Nam giai oạn 2021-2025 nhằm tạo các iều kiện thuận lợi ể

tăng lượng thanh toán qua trực tuyến, giảm việc sử dụng tiền mặt với mục tiêu ến năm 2025

tốc ộ tăng trưởng số lượng và giá trị trong nhiều lĩnh vực khác nhau bao phủ nhiều khía cạnh

kinh tế xã hội. Nhiều vấn ề làm cho người tiêu dùng lo lắng chần chừ khi dùng ngân hàng số

là lo lắng về bảo mật thông tin mạng, do ó chính phủ ã ưa vào tăng cường hoàn thành xây

dựng ban hành cơ chế ể thử nghiệm có kiểm soát công nghệ tài chính trong lĩnh vực ngân hàng

ể, tham khảo nghiên cứu và thử nghiệm ể áp dụng nhằm cải thiện chất lượng áp dụng khoa

học công nghệ trên nhiều lĩnh vực ời sống và kinh tế. 17 lOMoAR cPSD| 47167580

3.4 Threats (thách thức) của ngân hàng số Timo

Sự cạnh tranh của các ối thủ cạnh tranh

Các ối thủ cạnh tranh ngày càng năng ộng, sáng tạo, nhạy bén ang mở rộng và khẳng ịnh thị phần.

Sự xuất hiện của các sản phẩm thay thế

Các sản phẩm thay thế dịch vụ ngân hàng cũng ược mở rộng gây khó khăn cho hệ thống

ngân hàng hiện nay, tiêu biểu là Tiết kiệm bưu iện của Tổng công ty Bưu chính viễn thông;

các sản phẩm bảo hiểm nhân thọ; sự ra ời và tăng trưởng nhanh của nhiều công ty chứng

khoán, công ty nhà quản lý quỹ. Do vậy, một khối lượng lớn tiền nhàn rỗi thay vì ược chuyển

vào ngân hàng như trước ây ã có thể huy ộng dưới mọi dạng và các hình thức khác nhau

Khung pháp lý về ngân hàng số còn chậm so với tốc ộ phát triển công nghệ

Sự phát triển công nghệ rất nhanh chóng, trong khi việc ban hành các văn bản pháp lý

phải có ủ thời gian, quy trình thủ tục phê duyệt và triển khai nên cũng ã ảnh hưởng ến triển

khai cung cấp dịch vụ ngân hàng số tại nhiều ngân hàng.

Chẳng hạn mảng ngân hàng số ã phát triển từ nhiều năm trước nhưng ến năm 2020 các

văn bản pháp luật trong lĩnh vực này mới có: Thông tư số 16/2020/TT-NHNN; Thông tư số 09/2020/TT-NHNN.

Chi phí ầu tư cho công nghệ số lớn

Công nghệ ứng dụng trong ngân hàng số luôn có tốc ộ phát triển cao và dễ dàng thay ổi

với những công nghệ mới. Và với chi phí công nghệ cao òi hỏi phải thường xuyên duy tu, bảo

dưỡng, nâng cấp cơ sở hạ tầng, thay mới thiết bị ể áp ứng yêu cầu, iều này tạo áp lực ngày một

lớn cho ngành ngân hàng, ặc biệt là các ngân hàng có quy mô trung bình và nhỏ.

Hạn chế về nguồn nhân lực ngân hàng số

Việc tuyển dụng và thu hút, giữ chân các ứng viên ngân hàng số tại các ngân hàng ang

còn hạn chế tạo sự cạnh tranh giữa các công ty trên thị trường ể thu hút ứng viên.

Navigos Search ánh giá, nguồn ứng viên trong lĩnh vực chuyển ổi số của các Ngân hàng

tại Việt Nam hiện nay rất hạn chế, cả về lượng và chất. Hiện nay có khá ít trường học, nơi ào 18

Tài liệu liên quan:

-

Bài 1 Chuyển đổi số | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

26 13 -

Đáp án đợt 3 Cuộc thi trắc nghiệm tìm hiểu về Chuyển đổi số tỉnh Đắk Lắk năm 2025 môn Chuyển đổi số | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

23 12 -

Công ty Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

229 115 -

Loại khẩu trang Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

213 107 -

Giao tiếp trong Chuyển đổi số | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

241 121