Công thức phân tích tài chính - Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

Công thức phân tích tài chính - Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp (B06017) 27 tài liệu

Trường: Trường Đại học Tài chính - Kế toán 86 tài liệu

Tác giả:

Preview text:

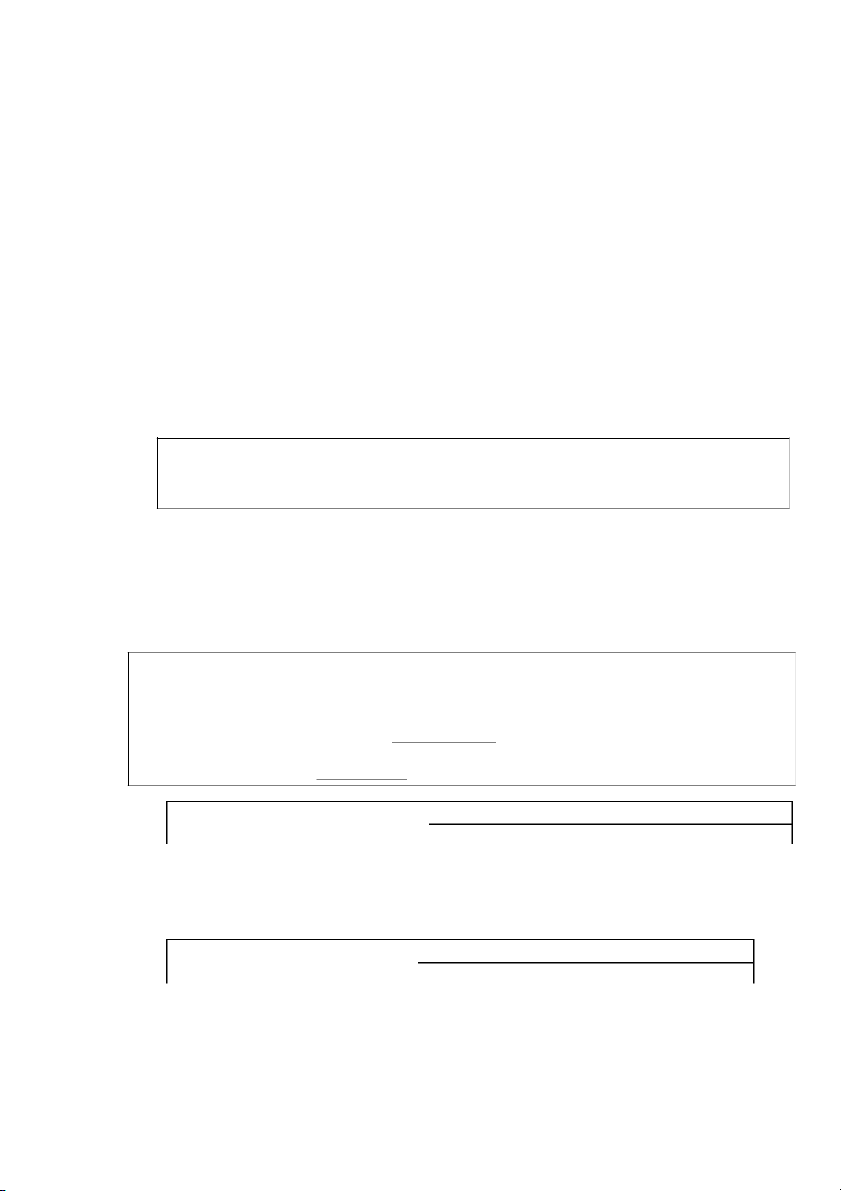

Công thức vốn lưu động thường xuyên:

Vốn LĐTX (NWC-Net Working Capital)

= NV dài hạn (Long-term capital) - TS dài hạn (Long-term asset)

Vốn LĐTX (NWC-Net Working Capital)

= TS ngắn hạn (Current Asset) - NV ngắn hạn (Current Liabilities)

Khi nguồn vốn dài hạn < TS dài hạn có nghĩa là nguồn vốn dài hạn không đủ đáp ứng đầu tư cho

TS dài hạn, doanh nghiệp phải lấy 1 phần nguồn vốn ngắn hạn để đầu tư cho tài sản dài hạn.

Đồng nghĩa với việc nguồn vốn ngắn hạn nhiều hơn tài sản ngắn hạn. Khi đó NWC < 0T

Khi nguồn vốn dài hạn > TS dài hạn nghĩa là nguồn tiền đầu tư vào tài sản dài hạn dư thừa để có

thể sử dụng mua thêm cả tài sản lưu động. Khi đó nguồn vốn ngắn hạn ít hơn tài sản ngắn hạn. Khi đó NWC > 0

Khi nguồn vốn dài hạn = Tài sản dài hạn nghĩa là nguốn vốn dài hạn đủ cho các tài sản dài hạn

và vốn ngắn hạn đủ cho tài sản lưu động. Khi đó NWC=0

Nhu Cầu VLĐ = Tồn kho và các khoản phải thu – Nợ ngắn hạn

-Khi nhu cầu vốn lưu động thường xuyên >0, nghĩa là hàng tồn kho và các khoản phải thu > Nợ

ngắn hạn. Khi đó tài s ản kinh doanh nghiệp của doanh nghiệp > nguồn vốn ngắn hạn mà doanh

nghiệp có được từ bên ngoài, do đó DN phải dùng nguồn vốn dài hạn để tài trợ cho phần chênh lệch.

-Khi nhu cầu vốn lưu động thường xuyên <0, nghĩa là hàng tồn kho và các khoản phải thu < Nợ

ngắn hạn nghĩa là nguồn vốn bên ngoài đủ để tài trợ cho các tài sản kinh doanh ngắn hạn của doanh nghiệp. Vốn bằng tiền

= Tài sản ngắn hạn – ( Tồn kho + Phải thu)

= TSNH – Nợ ngắn hạn +

Nợ ngắn hạn – Tồn kho và các khoản phải thu

= Vốn LĐTX- Nhu cầu VLĐ

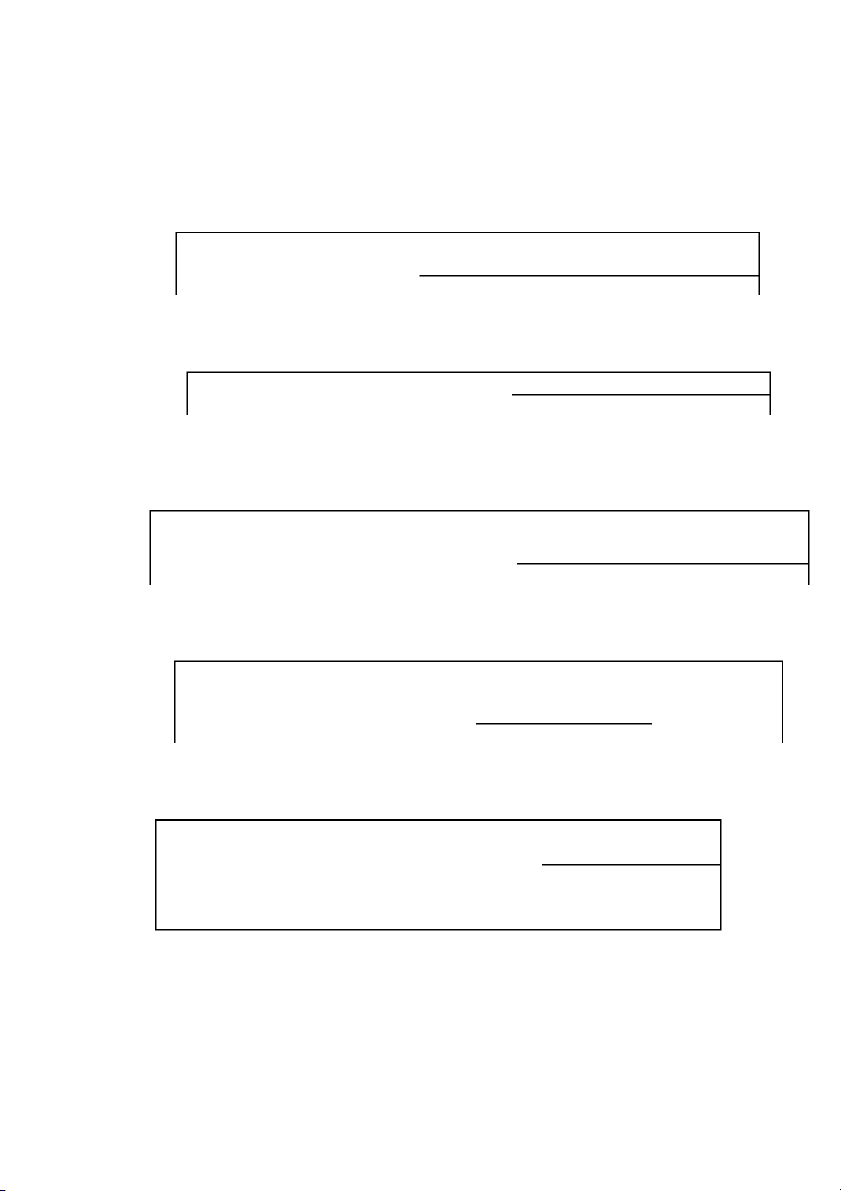

Tổng số nợ phải trả (Total Liabilities)

Hệ số Nợ (Debt Ratio)=

Tổng nguồn vốn (Total Capital)

Hệ số tự tài trợ VCSH (Equity) (Equity to Asset Ratio) =

Tổng tài sản (Total Asset)

Hệ số nợ dài hạn

Nợ dài hạn (Long-term liabilities) Long-Term Debt to =

Vốn CSH (Equity)

Tỷ suất tự tài trợ tài sản cố định

Nguồn VSCH (Equity)

(Equity to fixed Asset Ratio) =

TSCĐ (Fixed Asset)

LN trước thuế và lãi vay

Hệ số khả năng thanh toán lãi tiền vay

(Earning Before Interest and Tax)

(Interest Coverage Ratio) =

Chi phí lãi vay

Tỷ số trên nếu lớn hơn 1 thì công ty hoàn toàn có khả năng trả lãi vay. Nếu nhỏ hơn 1 thì

chứng tỏ hoặc công ty đã vay quá nhiều so với khả năng của mình, hoặc công ty kinh doanh

kém đến mức lợi nhuận chưa tính đến lãi vay và thuế thu lại được không đủ trả lãi vay TSCĐ

Tỷ suất đầu tư TSCĐ = (Fixed Asset) x100(%)

Fixed asset to Net Worth Ratio Tổng TS TS Ngắn hạn

Hệ số khả năng thanh toán hiện hành (Current Asset) = Current Ratio

Nợ Ngắn hạn (Current Liabities)

Thông thường thì nếu tỷ số này lớn hơn 1 thì khả năng thanh toán ngắn hạn của doanh nghiệp trong tình trạng tốt

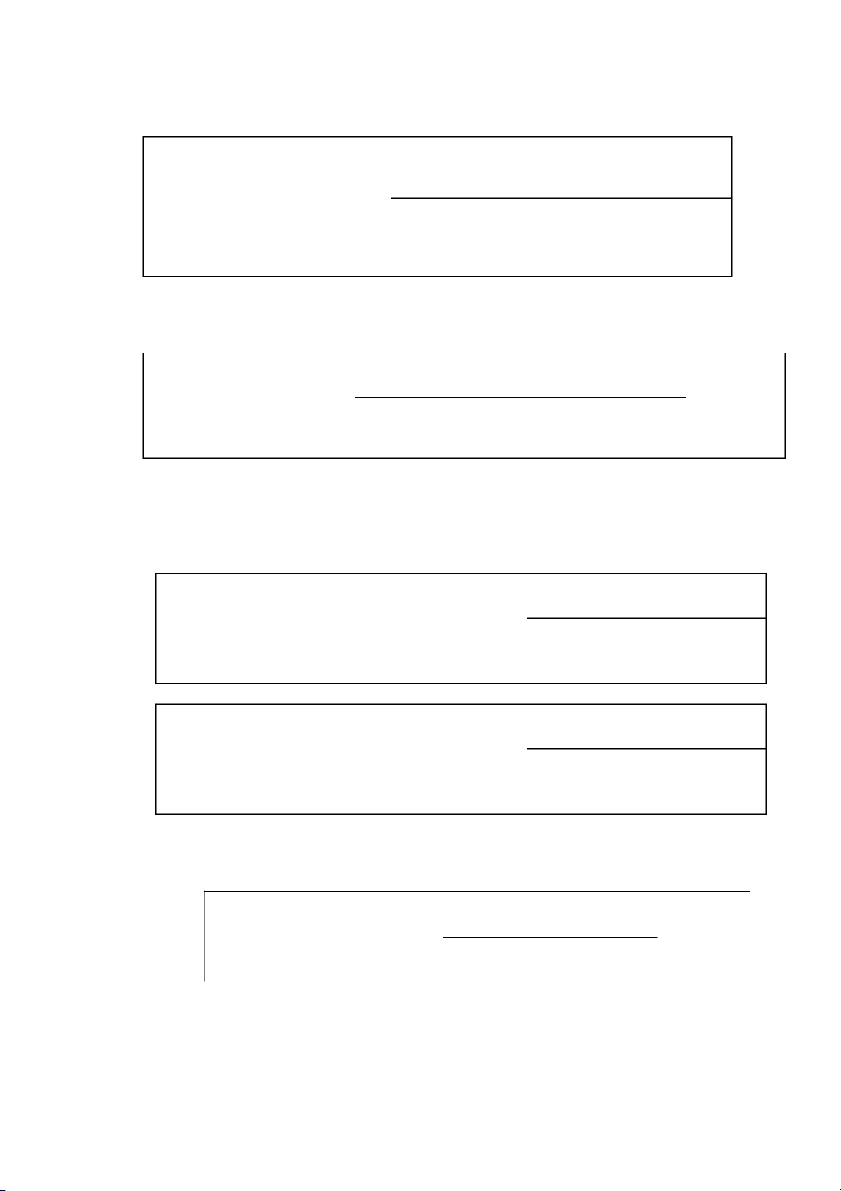

TS Ngắn hạn – Tồn kho

HS Khả năng thanh toán nhanh

(Current Asset - Inventory) = (Quick Ratio)

Nợ ngắn hạn (Current Liabilities) Tiền mặt

HS khả năng thanh toán tức thời (Cash) = Cash Ratio

Nợ ngắn hạn (Current Liablities)

*chỉ tiêu về năng lực hoạt động Vòng quay các

DTT về bán hàng và cung cấp dịch vụ

khoản phải thu (Sales) = (Account Receivables

Các khoản phải thu bình quân Turnover Ratio) (Average Receivable) Kỳ thu tiền bình quân: Kỳ thu tiền

Các khoản phải thu bình quân Bình quân (Average Receivable) = x Number (Days Sales

DTT về bán hàng và cung cấp dịch vụ of days Outstanding) (Sales)

Kỳ thu tiền bình quân (hay Số ngày luân chuyển các khoản phải thu, Số ngày tồn

đọng các khoản phải thu, Số ngày của doanh thu chưa thu) là một tỷ số tài chính đánh

giá hiệu quả hoạt động của doanh nghiệp. Tỷ số này cho biết doanh nghiệp mất bình

quân là bao nhiêu ngày để thu hồi các khoản phải thu của mình. Quan sát số vòng quay

khoản phải thu và Kỳ thu tiền bình quân sẽ cho biết chính sách bán hàng trả chậm của

doanh nghiệp hay tình hình thu hồi nợ của doanh nghiệp.

DTT về bán hàng và cung cấp dịch vụ

Vòng quay tồn kho (Sales) (Inventoty =

Tồn kho bình quân Turnover Ratio) (Average Inventory)

Số ngày lưu thông

Các khoản phải thu bình quân hàng tồn kho (Average Receivable) = x Number (Days Inventory

DTT về bán hàng và cung cấp dịch vụ of days Outstanding) (Sales)

Tỷ số cho biết hàng tồn kho quay bao nhiêu vòng trong kỳ để tạo ra số doanh thu được ghi nhận

trong kỳ đó. Tỷ số càng cao có thể là dấu hiệu doanh nghiệp hoạt động có hiệu quả. Chỉ số này

thể hiện khả năng quản trị hàng tồn kho hiệu quả như thế nào Doanh thu

Hiệu suất sử dụng tài sản cố định (Sales) =

(Fixed Asset Turnover Ratio)

TS cố định bình quân (Average Fixed Asset) Doanh thu

Hiệu suất sử dụng tài sản (Sales) =

(Asset Turnover Ratio) TS bình quân (Average Asset)

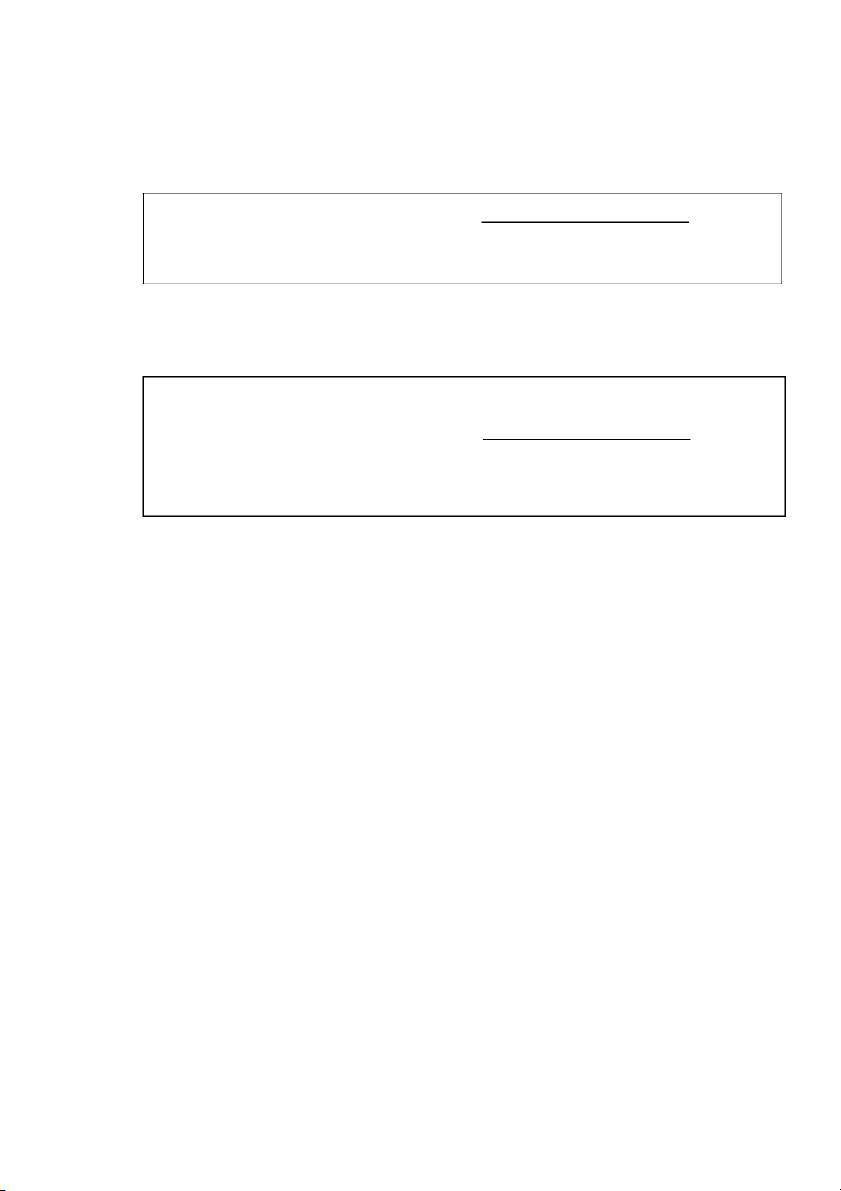

*chỉ tiêu về khả năng sinh lời

Lợi nhuận sau thuế

Tỷ suất lợi nhuận biên = (Earning after Tax) x100(%) (Marginal Profit) Doanh thu (Sales)

Lợi nhuận sau thuế

Tỷ suất lợi nhuận trên tổng tài sản (Net Income) = x100(%) (Return on Asset)

Tổng tài sản bình quân (Total Asset)

Lợi nhuận sau thuế

Tỷ suất lợi nhuận trên Vốn chủ sở (Net Income) hữu = x100(%)

Tổng vốn chủ sở hữu (Return on Equity) (Equity)

Tài liệu liên quan:

-

Bảng Phân Phối Chuẩn - Đạo Hàm Z và Giá Trị Kèm Theo

9 5 -

Bộ câu hỏi ôn tập theo chương môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

34 17 -

Bài kiểm tra trắc nghiệm có đáp án môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

29 15 -

Esg và tác động đến hiệu suất tài chính của các doanh nghiệp môn Tài chính doanh nghiệp | Trường Đại học Tài chính - Kế toán

32 16 -

Tài liệu ôn tập tài chính doanh nghiệp

28 14