Công thức Tài chính doanh nghiệp

Công thức Tài chính doanh nghiệp môn Tài chính doanh nghiệp tại trường Học viện Chính sách và Phát triển. Tài liệu gồm 7 trang giúp bạn ôn tập hiệu quả và đạt điểm cao! Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp (TCDN) 10 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|359 747 69

NHÓM CHỈ SỐ VỀ KHẢ NĂNG SINH LỜI

Tỷ suất lợi nhuận gộp (GPM) = Lợi nhuận gộp/ Doanh thu

= (Doanh thu – Giá vốn hàng bán)/ Doanh thu

(LN gộp chưa tính đến khấu hao, chi phí bán hàng & quản lý, chi phí lãi vay & thuế)

Tỷ suất lợi nhuận trước thuế và lãi vay = EBIT/ Doanh thu

EBIT = LNTT + Chi phí lãi vay

Hoặc công thức gần đúng EBIT = LN gộp – Chi phí bán hàng & quản lý

Hệ số lãi ròng = LNST/ Doanh thu

Tỷ suất sinh lời của tài sản ROA = LNST/ Tổng tài sản bình quân

Tỷ suất sinh lời của VCSH ROE = LNST/ Tổng VCSH bình quân

NHÓM CHỈ SỐ HOẠT ĐỘNG

Vòng quay tổng tài sản = Doanh thu/ Bình quân tổng tài sản

Vòng quay TSNH = Doanh thu/ Bình quân TSNH

Vòng quay TSCD = Doanh thu/ Bình quân TSCD

Vòng quay khoản phải thu = Doanh thu/ Trung bình khoản phải thu Kỳ thu

tiền bình quân = Số ngày trong năm/ Vòng quay khoản phải thu

Vòng quay hàng tồn kho = Giá vốn hàng bán/ Hàng tồn kho bình quân

Số ngày tồn kho = Số ngày trong năm/ Số vòng quay hàng tồn kho

NHÓM CHỈ SỐ THANH KHOẢN

Hệ số thanh toán hiện hành (Current ratio) = Tổng TSNH/ Nợ ngắn hạn

Hệ số thanh toán nhanh (Quick ratio) = (Tổng TSNH – Hàng tồn kho)/ Nợ ngắn hạn

NHÓM CHỈ SỐ KHẢ NĂNG THANH TOÁN DÀI HẠN/ CHỈ SỐ QUẢN LÝ NỢ

Tỷ số nợ/ Tổng tài sản (D/A) = Tổng nợ/ Tổng tài sản

Tỷ số nợ/ VCSH (D/E) = Tổng nợ/ VCSH

NHÓM CHỈ SỐ TĂNG TRƯỞNG

Tỷ suất lợi nhuận giữ lại = Lợi nhuận giữ lại/ LNST

Chỉ số tăng trưởng bền vững = ROE x Tỷ suất lợi nhuận giữ lại

= (LNST/ VCSH bình quân) x (Lợi nhuận giữ lại/ LNST)

NHÓM CHỈ SỐ GIÁ THỊ TRƯỜNG

Tỷ số P/E = Giá thị trường của cổ phiếu/ EPS

Tỷ số M/B = Giá thị trường của cổ phiếu/ Giá trị sổ sách của cổ phiếu

Giá trị tương lai của một khoản tiền Lãi đơn: FV = PV + PV x i x n Lãi kép:

- Ghép lãi hàng năm: FV = PV x (1+i)n mxn

- Ghép lãi thời kỳ (cho lãi suất năm): FV = PV x (1+ i ) m

m: thời kỳ ghép lãi

- Ghép lãi liên lục: FV = PV x eixn

Giá trị hiện tại của một khoản tiền FV lOMoARcPSD|359 747 69 Lãi kép: PV = n (1+i)

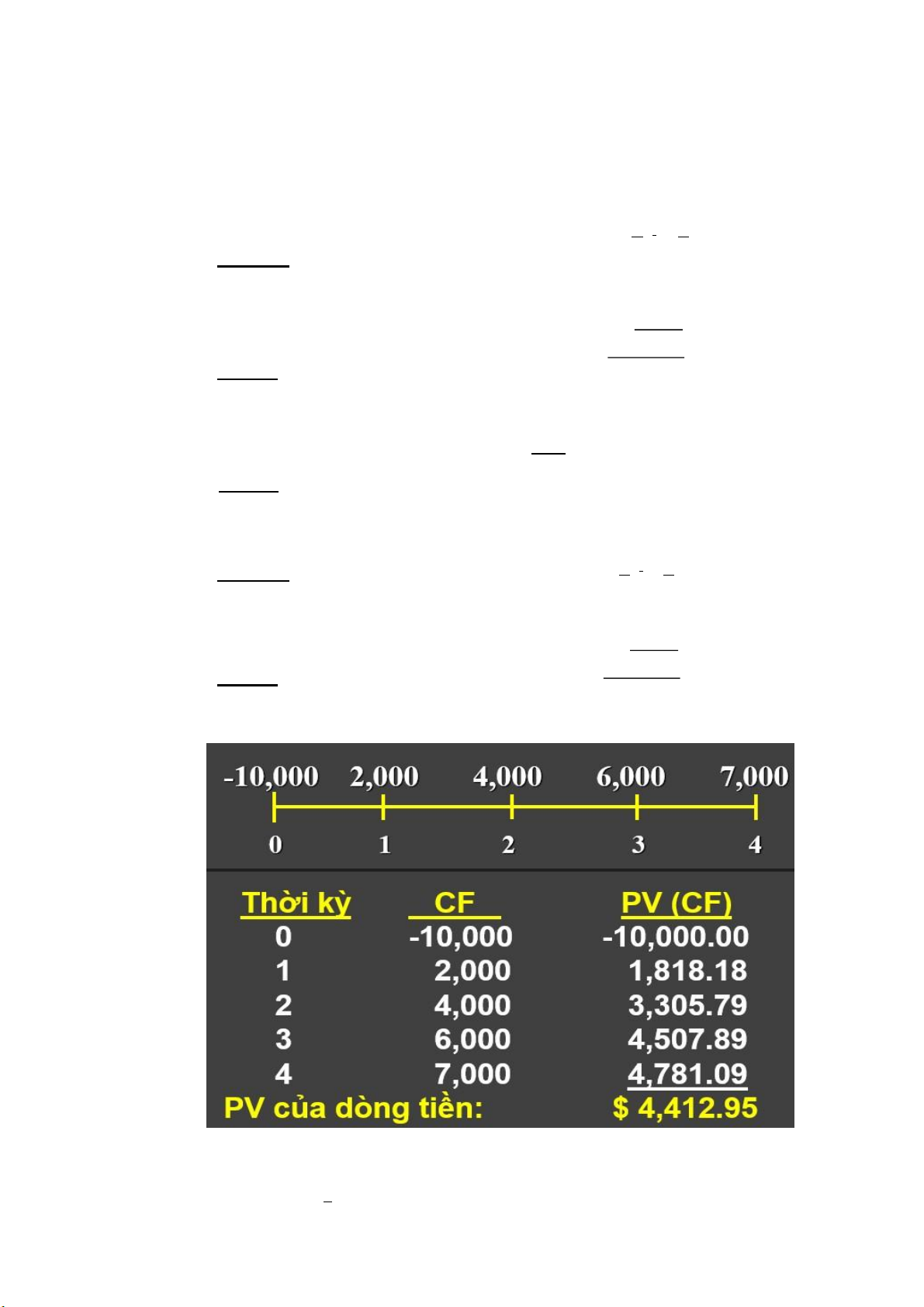

CÔNG THỨC DÒNG TIỀN

Dòng tiền đều cuối kỳ (1+i)n−1

Giá trị tương lai của dòng tiền đều cuối kỳ: FV = PMT x i 1

PV = PMT x 1−(1+i)n

Giá trị hiện tại của dòng tiền đều cuối kỳ: i

Dòng tiền đều vô tận PMT PV =

Giá trị hiện tại của dòng tiền đều vô tận: i

Dòng tiền đều đầu kỳ n

Giá trị tương lai của dòng tiền đều đầu kỳ: FV = PMT x (1+i) −1 x (1 + i) i 1

Giá trị hiện tại của dòng tiền đều đầu kỳ: PV = PMT x 1−(1+i)n x (1 + i) i

Dòng tiền không đều

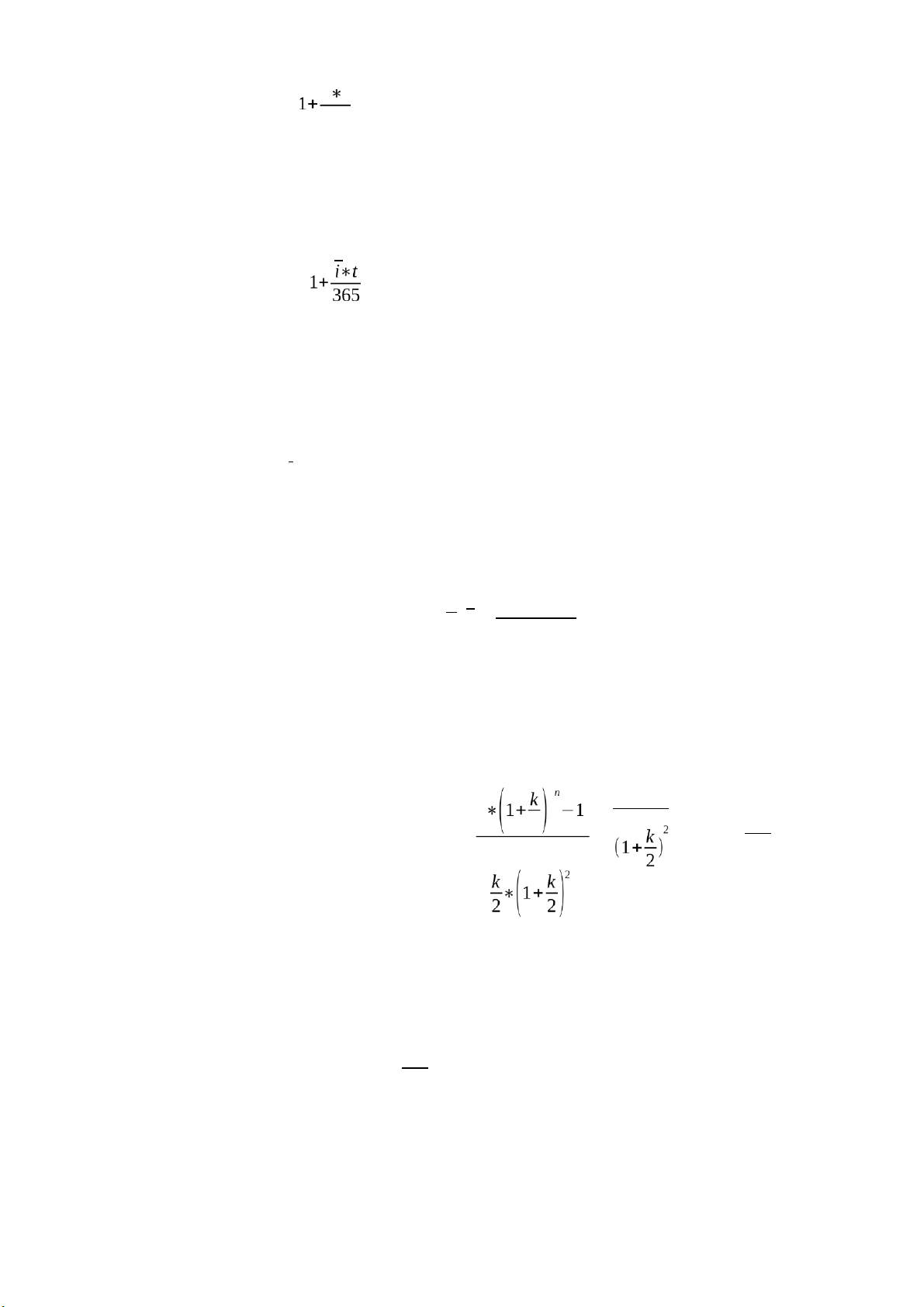

ĐỊNH GIÁ TÍN PHIẾU KHO BẠC F lOMoARcPSD|359 747 69

Thị trường sơ cấp: P = r t 365

P: Giá tín phiếu kho bạc bán ra

F: Mệnh giá tín phiếu kho bạc

r: Lãi suất trúng thầu tín phiếu kho bạc (%/năm)

t: Kỳ hạn của tín phiếu F

Thị trường thứ cấp: P =

P: Giá tín phiếu kho bạc bán ra F: Mệnh giá tín phiếu

kho bạc r: Lãi suất phi rủi ro hiện hành trên thị trường

(%/năm) t: Thời gian còn lại đến ngày đáo hạn của tín phiếu

ĐỊNH GIÁ TRÁI PHIẾU I V = Không thời hạn: k V: Giá trái phiếu

I: Cổ tức định kỳ (I = MV * i) k: Lãi

suất chiết khấu (Lãi suất yêu cầu) (1+k) n−1 MV

Có thời hạn hưởng lãi định kỳ : V = I * k∗(1+k)n + (1+k)n V: Giá trái phiếu

MV: Mệnh giá trái phiếu I: Cổ tức định kỳ

(I = MV * i) i: Lãi suất của trái phiếu k: Lãi

suất chiết khấu (Lãi suất yêu cầu) n: Số năm

từ thời điểm đang xét đến đáo hạn I 2 MV V = 2

2 n + n

Có thời hạn hưởng lãi định kỳ nửa năm: V: Giá trái phiếu

MV: Mệnh giá trái phiếu I: Cổ tức định

kỳ (I = MV * i) i: Lãi suất của trái phiếu

k: Lãi suất chiết khấu (Lãi suất yêu cầu)

n: Số năm từ thời điểm đang xét đến đáo hạn MV

Có thời hạn không hưởng lãi: V = n (1+k)

V: Giá trái phiếu MV: Mệnh giá trái

phiếu k: Lãi suất chiết khấu (Lãi suất yêu cầu) lOMoARcPSD|359 747 69

n: Số năm từ thời điểm đang xét đến đáo hạn I 1 MV

Lợi suất đầu tư trái phiếu đáo hạn (YTM): V =

YTM * (1 - (1+YTM)n ) + (1+YTM)n V: Giá trái phiếu

MV: Mệnh giá trái phiếu I:

Cổ tức định kỳ (I = MV * i) i:

Lãi suất của trái phiếu

n: Số năm từ thời điểm đang xét đến đáo hạn I 1 PC

Lợi suất đầu tư trái phiếu có thể thu hồi (YTC): V =

YTC * (1 - (1+YTC)n) + (1+YTC)n V: Giá trái phiếu

PC: Giá thu hồi trái phiếu

I: Cổ tức định kỳ (I = MV * i) i: Lãi suất của

trái phiếu n: Số năm từ thời điểm đang xét đến đáo hạn

Nếu giá trị nội tại > Giá thị trường: Nên mua trái phiếu

Nếu giá trị nội tại < Giá thị trường: Nên bán trái phiếu lOMoARcPSD|359 747 69

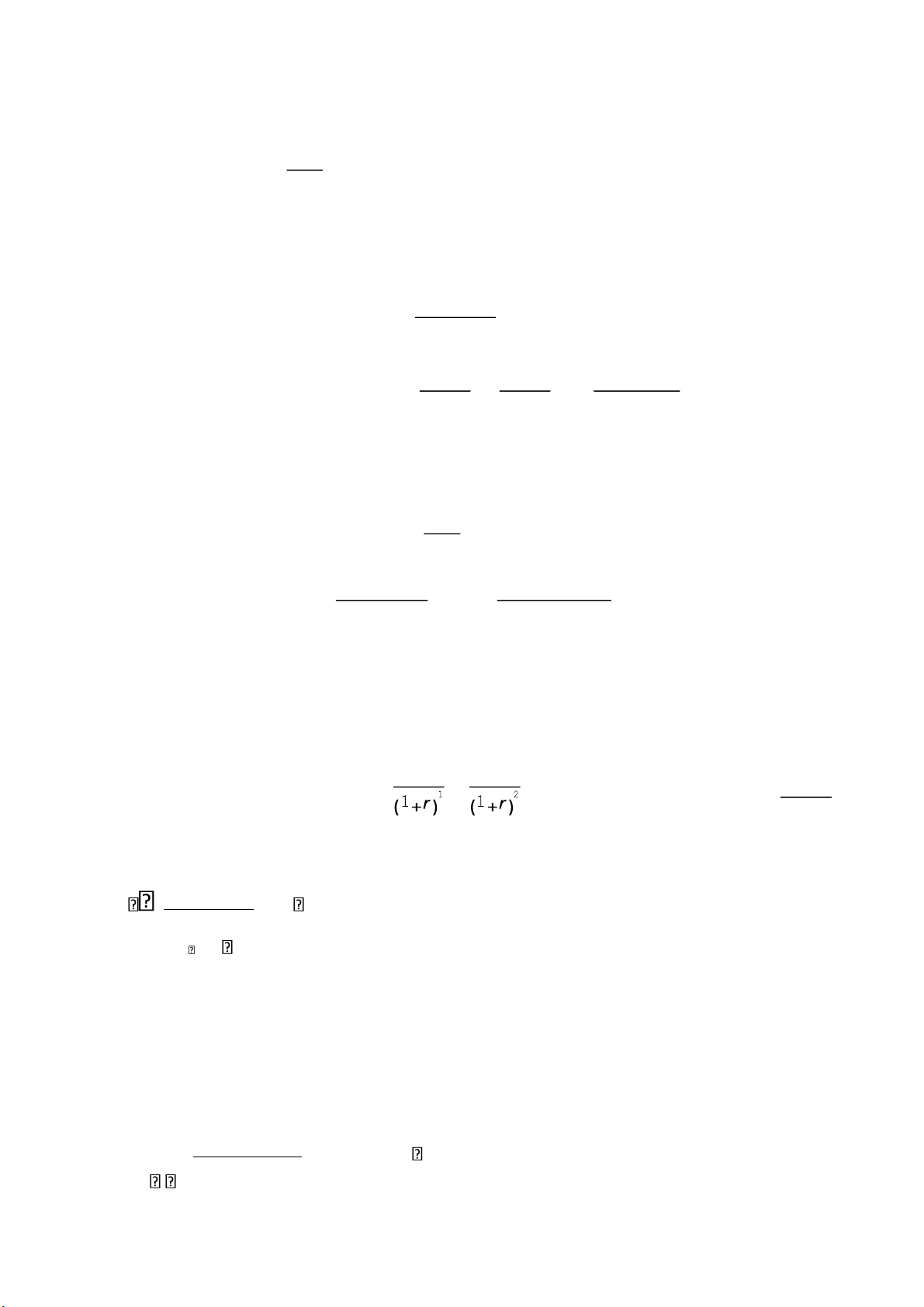

ĐỊNH GIÁ CỔ PHIẾU Dn+1

Cổ phiếu ưu đãi: Pn = r

Pn: Giá hiện tại của cổ phiếu ưu đãi

Dn+1: Cổ tức cổ phiếu ưu đãi r: Lãi

suất yêu cầu của nhà đầu tư Dn+1+Pn+1

Cổ phiếu thường qua một thời kỳ: Pn= 1+r Dn+1 Dn+2

Dn+m+Pn+m Pn= 1+¿ 2+…+ n−m (1+r) (1+r) (1+r)

Mô hình chiết khấu cổ tức Dn+1

Tốc độ tăng trưởng cổ tức không đổi: Pn= r−g n Tốc độ tăng

1 D ∗(1+g )n ∞ Dn1∗(1+g2)n−n1

trưởng cổ tức thay đổi: Pn=∑ 0 n 1 + ∑ n n=1 (1+r) n=n1+1 (1+r)

Định giá theo tỷ số P/E: P=EPS∗P/E(ngành)

Nếu giá trị nội tại > Giá thị trường: Nên mua cổ phiếu

Nếu giá trị nội tại < Giá thị trường: Nên bán cổ phiếu

PHÂN TÍCH QUYẾT ĐỊNH ĐẦU TƯ DỰ ÁN NCF1 NCF2 NCFn

Giá trị hiện tại ròng: NPV = - I + + + ... + n

(1+r) Tỷ suất hoàn vốn nội bộ IRR 0 n CFt t

CF0 t 1 (1 IRR)

Trường hợp các dự án là độc lập lẫn nhau, dự án nào có:

IRR > r : chấp nhận dự án

IRR < r : loại bỏ dự án

Trường hợp các dự án là loại trừ lẫn nhau IRR > r và IRR lớn nhất NPV1 (i2 i1) IRR i1 lOMoARcPSD|359 747 69 NPV1 NPV2

i1 là lãi suất chiết khấu được dự đoán làm cho NPV1 lớn hơn 0 và xấp xỉ 0 i2 là

tỷ lệ lãi suất chiết khấu được dự đoán sao cho NPV2 nhỏ hơn 0 và xấp xỉ 0

Chỉ số khả năng sinh lợi: PI = (NPV + CFo )/ CFo (CFo = I)

Thời gian hoàn vốn PP & Thời gian hoàn vốn có chiết khấu DPP

Dòng tiền hoạt động ròng từ năm 1 đến năm n – 1: CF = EBIT(1 - T) + Dep - NWC Dòng

tiền vào năm cuối của dự án:

CFn = EBIT(1 - T) + Dep + NWC + Dòng tiền từ thanh lý TSCĐ (sau thuế) RỦI RO LỢI NHUẬN

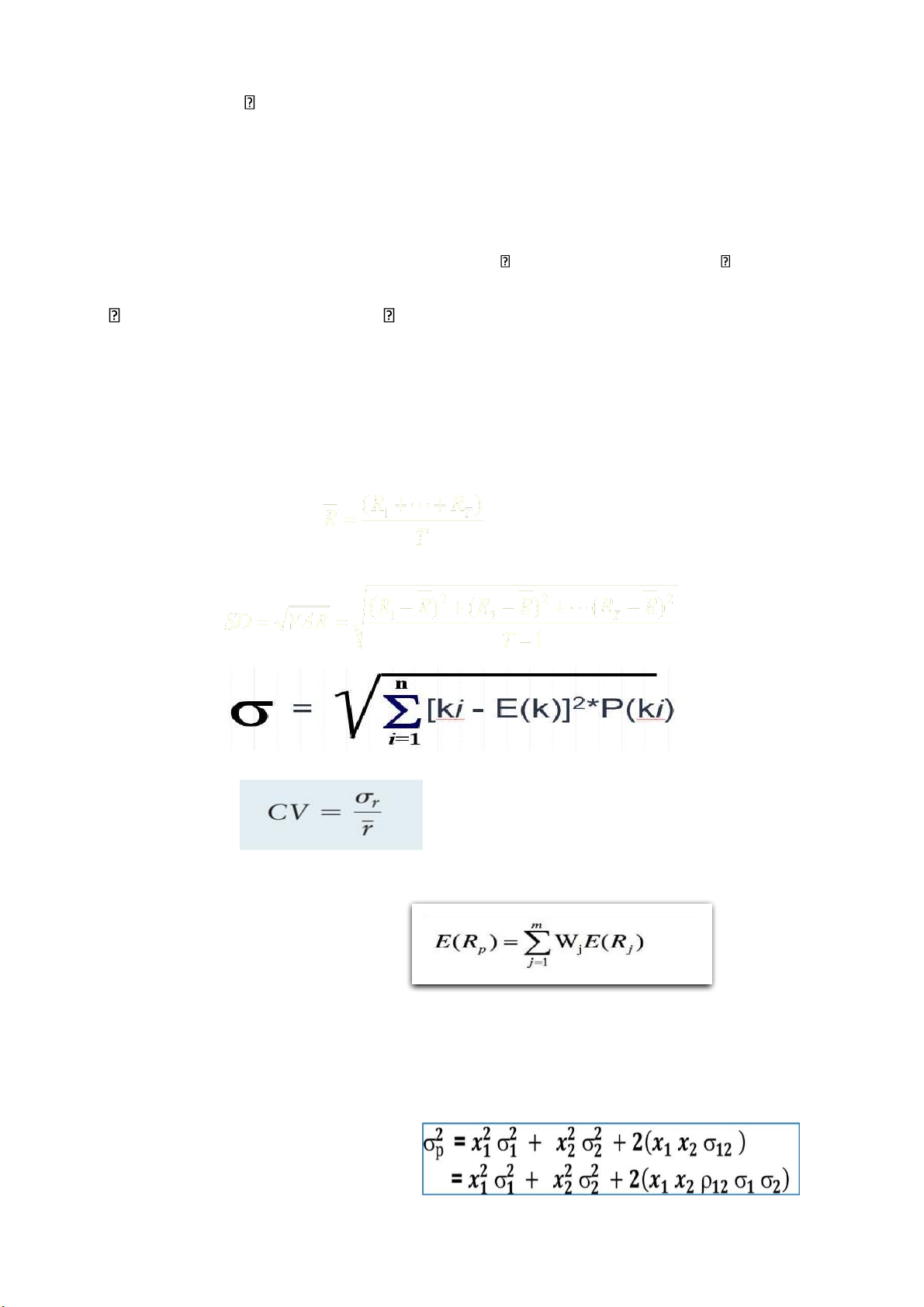

Suất sinh lợi kỳ vọng: k mũ = P(k1)*k1 + P(k2)*k2 + ...+ P(kn)*kn

E(k) = P(k1)*k1 + P(k2)*k2 + ...+ P(kn)*kn

P: Xác suất xảy ra mức lợi nhuận tương ứng

k: Suất sinh lợi Tỷ

suất sinh lợi trung bình: Độ lệch chuẩn:

Hệ số biến thiên:

Suất sinh lợi yêu cầu = Suất sinh lợi phi rủi ro + Phần bù rủi ro

Lợi nhuận kỳ vọng của danh mục đầu tư: E

(Rj): Lợi nhuận kỳ vọng của tài sản j

E (Rp): Lợi nhuận kỳ vọng của danh mục P

Wj: Tỷ trọng của chứng khoán j

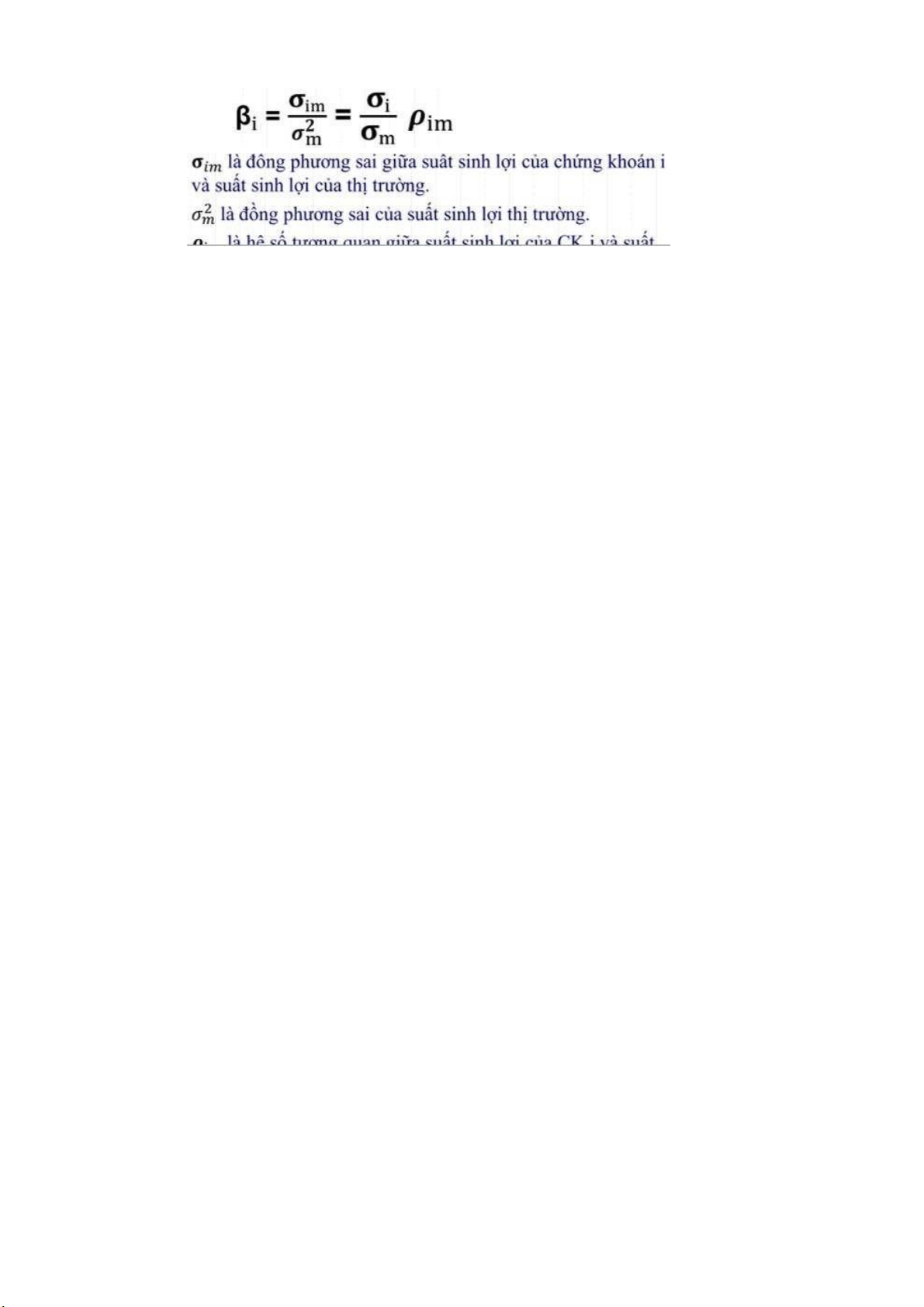

Phương sai của danh mục đầu tư VAR(p) lOMoARcPSD|359 747 69 Xác định Beta:

Mô hình CAPM: r = rf + β.(rm – rf) r:

suất sinh lợi đòi hỏi của một chứng khoán rf :

suất sinh lợi phi rủi ro (tín phiếu kho bạc) β: hệ số beta

r : suất sinh lợi của danh mục thị trường m (rm – rf): phần

bù rủi ro đối với danh mục thị trường r – r β*(r f = m – rf):

phần bù rủi ro đối với chứng khoán này

β = 1: chứng khoán có rủi ro giống như rủi ro của danh mục thị

trường β > 1: chứng khoán biến động hơn mức chung của thị trường β

< 1: chứng khoán biến động ít hơn mức chung của thị trường

WACC = RE x W E + RP x W P + Rd x (1 – T) x Wd

E: Cổ phiếu thường

P: Cổ phiếu ưu tiên

d: nợ T: Suất thuế

Document Outline

- NHÓM CHỈ SỐ VỀ KHẢ NĂNG SINH LỜI

- NHÓM CHỈ SỐ HOẠT ĐỘNG

- NHÓM CHỈ SỐ THANH KHOẢN

- NHÓM CHỈ SỐ TĂNG TRƯỞNG

- NHÓM CHỈ SỐ GIÁ THỊ TRƯỜNG

- Giá trị tương lai của một khoản tiền Lãi đơn: FV = PV + PV x i x n

- CÔNG THỨC DÒNG TIỀN

- PV = PMT x 1−(1+i)n

- PMT

- PV = PMT x 1−(1+i)n

- ĐỊNH GIÁ TÍN PHIẾU KHO BẠC

- ĐỊNH GIÁ TRÁI PHIẾU

- (1+k)n−1 MV

- V = 2 2 n + n

- I 1 MV

- I 1 PC

- ĐỊNH GIÁ CỔ PHIẾU

- PHÂN TÍCH QUYẾT ĐỊNH ĐẦU TƯ DỰ ÁN

- Giá trị hiện tại ròng: NPV = - I + + + ... + n

- RỦI RO LỢI NHUẬN

- Suất sinh lợi kỳ vọng: k mũ = P(k1)*k1 + P(k2)*k2 + ...+ P(kn)*kn

- WACC = RE x W E + RP x W P + Rd x (1 – T) x Wd

- V = 2 2 n + n

Tài liệu liên quan:

-

Phân tích báo cáo tài chính công ty cổ phần viễn thông FPT | Tiểu luận Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

140 70 -

TOP câu hỏi trắc nghiệm ôn tập cho kỳ thi | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

110 55 -

Giải Bài Tập Chương 4: Phương Án Thanh Toán & Tích Lũy | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

102 51 -

TOP câu hỏi trắc nghiệm có đáp án - Đề thi cuối kì | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

78 39 -

TOP câu hỏi trắc nghiệm có đáp án Môn Tài chính doanh nghiệp | Học viện Chính sách và Phát triển

70 35