Đắc thụ trong thâm nhập thị trường thế giới - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

Đắc thụ trong thâm nhập thị trường thế giới - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tư tưởng Hồ Chí Minh (ADSA) 38 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

Case study: Xóa bỏ thuế quan đầu vào để nâng cao năng lực cạnh

tranh xuất khẩu - kinh nghiệm của Canada

Khi sản xuất manh mún trên phạm vi quốc tế, các nhà xuất khẩu thường dựa vào

đầu vào trung gian nhập khẩu để có thể cạnh tranh. Do đó, một trong những tác động

quan trọng của chuỗi giá trị toàn cầu đối (GVC) với chính sách thương mại là thuế đánh

vào hàng nhập khẩu, hơn là thuế đánh vào hàng xuất khẩu (OECD, 2013). Các chính sách

bảo hộ được thiết kế để bảo vệ các nhà sản xuất “trong nước” khỏi sự cạnh tranh toàn cầu

trên thực tế có thể làm giảm khả năng cạnh tranh của họ. Điều này đặc biệt đúng trong

một thế giới mà khả năng cạnh tranh quốc tế ngày càng không chỉ dựa vào chi phí mà còn

dựa vào khả năng đổi mới và sản xuất sản phẩm chất lượng cao của các doanh nghiệp, do

đó đòi hỏi khả năng tiếp cận không bị cản trở đối với các đầu vào trung gian đẳng cấp thế

giới và công nghệ. Khi đó, việc loại bỏ các rào cản của riêng một doanh nghiệp đối với

các sản phẩm nước ngoài sẽ trở thành một phương tiện để tăng cường sự tham gia vào

các GVC hơn là một sự ưu đãi cho các đối tác thương mại.

Các biện pháp tự do hóa đơn phương do Canada thực hiện gần đây cung cấp một

ứng dụng chính sách thú vị của nguyên tắc này. Vào tháng 3/2010, Canada đã đơn

phương quyết định loại bỏ thuế quan đối với nhiều loại đầu vào, máy móc và thiết bị sản

xuất. Quyết định này là một phần của kế hoạch hành động có lợi cho việc làm và tăng

trưởng. Tiếp sau đó là đợt giảm thuế MFN đầu tiên xuống còn 0 đối với 214 dòng thuế,

chiếm hơn 2 tỷ CAD trong nhập khẩu chịu thuế hàng năm vào tháng 1/2009. Việc xóa bỏ

thuế quan năm 2010 bao gồm 541 loại thuế, hầu hết được xóa bỏ ngay lập tức và 381

dòng dần cho đến năm 2015. Thêm hơn 7 tỷ CAD hàng nhập khẩu chịu thuế trước đây sẽ

được miễn thuế khi việc xóa bỏ thuế quan được thực hiện đầy đủ. Chính phủ Canada

cũng có kế hoạch xác định các khu vực khác để giảm thuế với sự tham vấn của các doanh

nghiệp Canada. Vào cuối thời gian thực hiện, Canada sẽ là nền kinh tế G20 đầu tiên trong

đó các nhà sản xuất hoạt động mà không phải trả thuế đối với đầu vào hoặc máy móc và thiết bị nhập khẩu.

Cuộc cải cách nhằm giảm chi phí, cải thiện năng suất và khả năng cạnh tranh của

các nhà sản xuất Canada. Dự kiến nó sẽ cung cấp 410 triệu CAD tiết kiệm thuế hàng năm

cho doanh nghiệp Canada và dẫn đến việc tạo ra tới 12,000 việc làm theo thời gian.

Nguồn lợi nhuận dự kiến đầu tiên đối với các nhà sản xuất là giảm chi phí. Việc cắt giảm

thuế quan được quyết định trong năm 2009 và 2010 sẽ dẫn đến việc xóa bỏ thuế quan đối

với hơn 40% dòng thuế áp dụng MFN và gần 15% hàng nhập khẩu chịu thuế, so với tình

hình trước năm 2009. Điều này sẽ dẫn đến tiết kiệm chi phí trực tiếp cho các công ty

Canada mua đầu vào sản xuất và máy móc thiết bị từ các nguồn nước ngoài chưa được

hưởng ưu đãi miễn trừ. Tiết kiệm chi phí bổ sung đến từ việc giảm bớt gánh nặng hành

chính trong việc tuân thủ các thủ tục hải quan; đặc biệt là do các công ty nhập khẩu

không còn cần phải lập hồ sơ tuân thủ các yêu cầu về quy tắc xuất xứ ưu đãi và các điều

kiện hạn chế thuế. Hơn nữa, khả năng tiếp cận nâng cao đối với các thiết bị và đầu vào

chất lượng cao của nước ngoài dự kiến sẽ tạo điều kiện tiếp cận với công nghệ tiên tiến

và khuyến khích đổi mới và đầu tư, do đó tăng cường khả năng cạnh tranh của Canada

trong các lĩnh vực sản xuất.

Tác động của việc cắt giảm thuế quan đầu vào đối với tỷ suất bảo hộ thực sự

Tỷ suất bảo hộ thực sự (ERP) là một công cụ hữu ích để đo lường toàn bộ cấu trúc

thuế quan của một quốc gia ảnh hưởng như thế nào đến các doanh nghiệp trong nước

đang hoạt động trong một ngành nhất định. Thuế nhập khẩu danh nghĩa đánh vào các đối

tác nước ngoài đối với sản lượng của ngành không cung cấp một bức tranh toàn cảnh về

bảo hộ. Tác động của chúng phụ thuộc vào mức giá trị gia tăng có hiệu quả bắt nguồn từ

khu vực “nội địa”, cũng như mức thuế áp dụng đối với các nguyên liệu đầu vào trung

gian nhập khẩu. Thuế đầu vào trên thực tế giống như một biện pháp bảo hộ tiêu cực cho

các ngành công nghiệp hạ nguồn vì chúng làm tăng chi phí sản xuất của những người sử

dụng đầu vào nhập khẩu. Hệ thống ERP tính toán tác động toàn diện của tất cả các chính

sách thuế quan ảnh hưởng đến một ngành, có tính đến cả thuế đánh vào đầu ra - bảo vệ

các nhà sản xuất của ngành - và thuế đối với đầu vào do chính những nhà sản xuất này mua.

Tỷ lệ bảo hộ danh nghĩa và thực sự trong năm 2008, trước giai đoạn đầu tiên của

việc xóa bỏ thuế quan đầu vào, được thể hiện trên Hình 7. Thuế suất danh nghĩa là mức

thuế suất áp dụng trung bình theo ngành, có tính đến các hiệp định ưu đãi và trọng số của

từng sản phẩm và đối tác của họ trong hàng nhập khẩu của Canada. Hệ thống ERP được

tính toán dựa trên thuế suất danh nghĩa đối với đầu vào và đầu ra và tỷ lệ nguồn cung ứng

từ bảng đầu vào - đầu ra toàn cầu năm 2008.

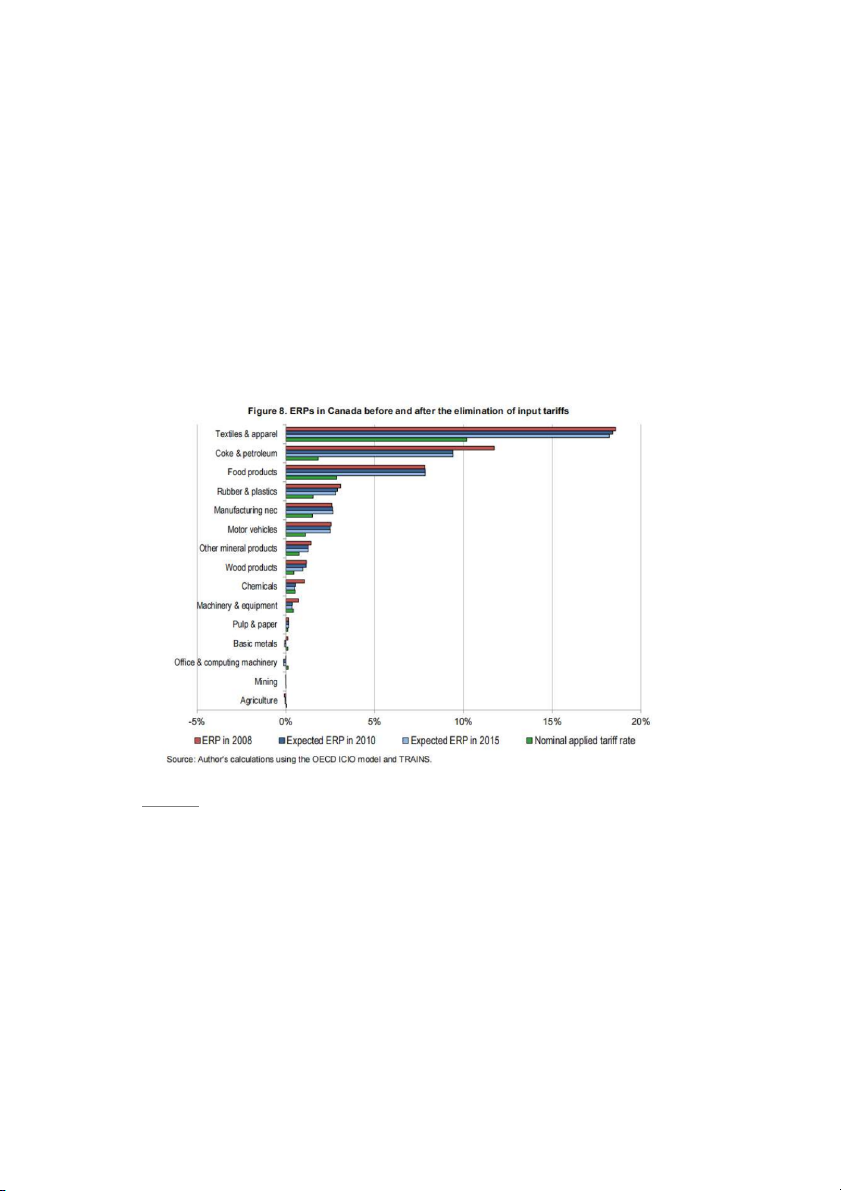

Hình 8 trình bày những thay đổi trong hệ thống ERP khi Canada chuyển sang nhập

khẩu miễn thuế hầu hết các nguyên liệu đầu vào sản xuất. Các hệ thống ERP sau cải cách

được tính toán cho từng giai đoạn thực hiện (thuế MFN giảm đối với một số dòng thuế và

đặt về 0 đối với các dòng thuế khác vào năm 2010; thuế MFN giảm xuống 0 đối với tất cả

các dòng thuế liên quan vào năm 2015). Cơ cấu sản xuất, bao gồm sức mạnh của mối liên

kết đầu vào - đầu ra, được giả định là không đổi để tách biệt tác động của chính sách. Yêu cầu:

1. Từ hình 7 và 8, nhận xét tác động của kế hoạch cắt giảm thuế quan đầu vào của

Canada lên tỷ suất ERP của các ngành. Giải thích.

2. Ngoài tác động của cải cách đối với độ mở của các lĩnh vực khác nhau, thành công

của nó sẽ phụ thuộc vào mức độ cải thiện khả năng cạnh tranh của các lĩnh vực hạ

nguồn và tạo ra việc làm. Có một số kênh khả thi, thông qua đó việc giảm thuế đối

với đầu vào và thiết bị trung gian có khả năng nâng cao năng suất sản xuất cho các

doanh nghiệp Canada. Giải thích những nguyên nhân có thể dẫn đến hiệu quả trên.

3. Liên hệ các chính sách thương mại áp dụng cho nguyên vật liệu và máy móc, thiết

bị đầu vào sản xuất đang được áp dụng ở Việt Nam.

Tài liệu liên quan:

-

Đề cương Mác | Trường Đại học Khánh Hòa

291 146 -

Quá trình hình thành và phát triển - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

317 159 -

Tư tưởng Hồ Chí Minh về độc lập dân tộc - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

378 189 -

Câu hỏi trắc nghiệm - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

304 152 -

Lý thuyết ôn tập - Tư tưởng Hồ Chí Minh | Trường Đại học Khánh Hòa

306 153