Dài hạn, ngắn hạn - Bao cao su Durex là sản phẩm thuộc Công ty đại chúng Reckitt Benckiser - Công - Tài liệu tham khảo | Đại học Hoa Sen

Dài hạn, ngắn hạn - Bao cao su Durex là sản phẩm thuộc Công ty đại chúng Reckitt Benckiser - Công - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

CHI PHÍ SỬ DỤNG VỐN VÀ NGUỒN TÀI TRỢ DÀI HẠN ST Nguồn Khái Đặc điểm Chi phí T tài trợ niệm dài hạn 1 Vốn cổ Gồm:

Phát hành cổ phiếu phần

+ Cổ thường: phiếu

Đặc trưng chung: cổ đông

có các quyền đối với công

thường: ty như: Quyền quản lý,

là chứng Quyền chuyển nhượng sở

hữu cổ phần, Quyền được khoán

ưu tiên mua trước các cổ

vốn xác phần mới,.. Bên cạnh đó, nhận cổ đôngcũng phải gánh

chịu những rủi ro mà công quyền

ty gặp phải và chịu trách

chủ sở nhiệm giớihạn trong phần

hữu đối vốn góp tương ứng - Ưu điểm: với công ty.

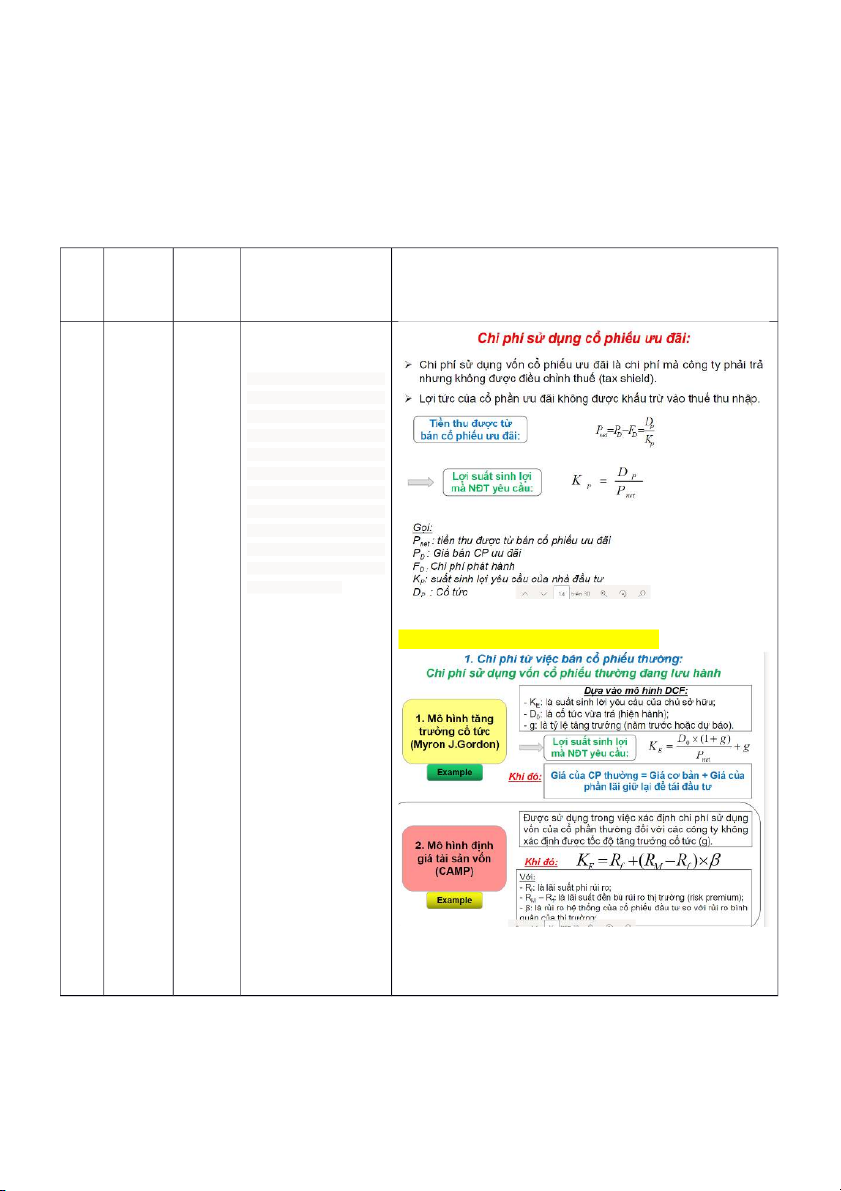

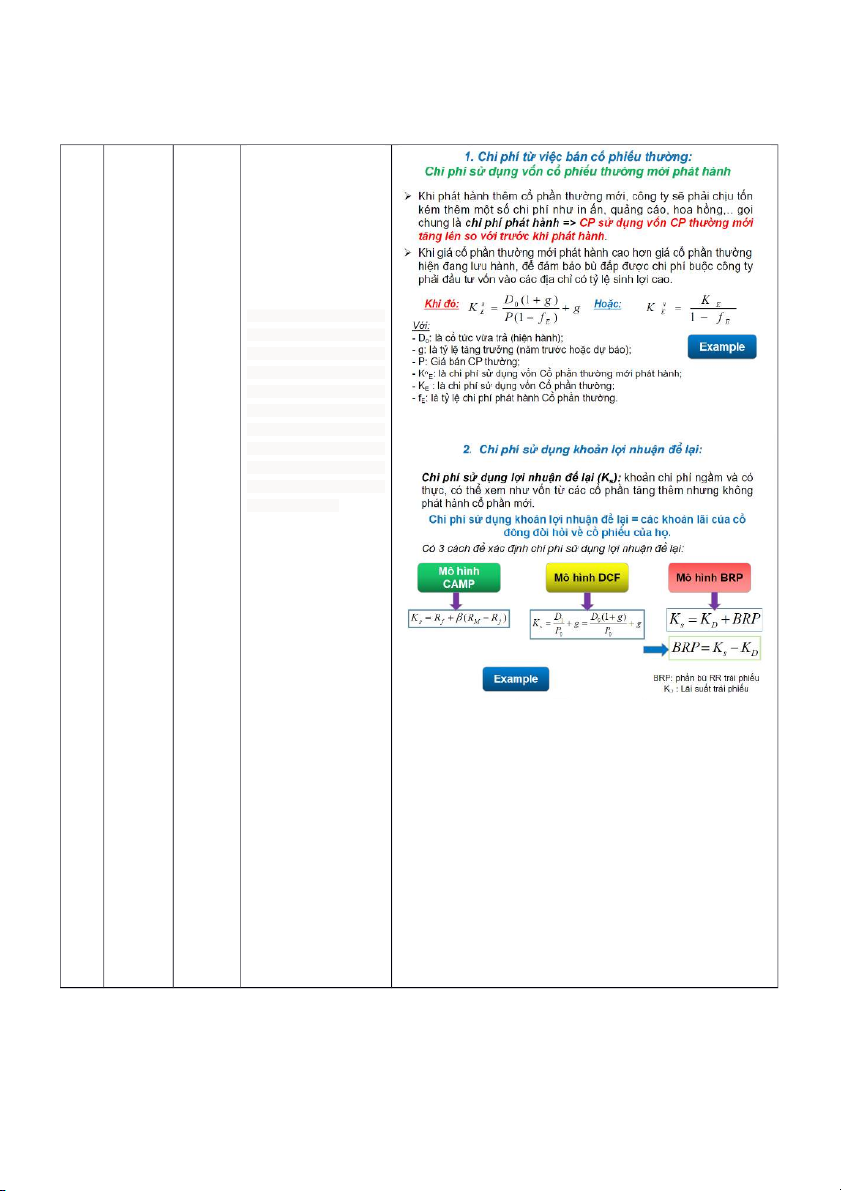

+ Quy mô vốn lưu *CHI PHÍ SD CỔ PHIẾU THƯỜNG: + Cổ động lớn + Làm giảm hệ số phiếu nợ, tăng độ vững

ưu đãi : chắc về tài chính cho là một loại công ty, tăng khả chứng năng huy dộng vốn khoán và độ tín nhiệm

vốn xác - Nhược điểm: nhận + Làm tăng cổ đông quyền sở mới hữu + Chi phí phát hành của nhà cao đầu tư. + Lợi tức không được tính vào chi phí kinh doanh để giảm trừ thu nhập chịu thuế

Phát hành cổ phiếu ưu đãi:

Đặc trưng chung: cổ đông

được quyền ưu tiên về cổ

tức và thanh toán khi thanh

lý công ty, được hưởng

khoản lợi tức cố định; Cổ

tức được tích luỹ khi công

ty gặp khó khăn và trì hoãn

chi trả cổ tức;Cổ đông

không được hưởng quyền

bỏ phiếu và quyết định các vấn đề quan trọng. - Ưu điểm: + Lợi tức có thể hoàn trả nếu công ty gặp khó khăn về tài chính + Tránh việc phân chia phần kiểm soát công ty cho cổ đông mới + Không có thời gian đáo hạn nên việc sử dụng vốn có tính linh động, mềm dẻo hơn. -Nhược điểm: +Cổ tức không đuọc khấu trừ thuế. +khó huy động đuọc lượng lớn 2

Vay dài Cho vay - Đối tượng cho vay hạn

dài hạn không chỉ là các nhu

là loại cầu liên quan đến tài

hình tín sản cố định mà còn

dụng có có một phần nhu cầu

thời hạn vốn lưu động tối từ trên 1 thiểu

năm trở - Nguồn hoàn trả lên, trong cho vay trung nhằm dài hạn là nguồn tiền

đáp ứng tích lũy trong hoạt các nhu động của khách cầu mua hàng.

sắm, cái - Phương pháp trả

tạo thay thích hợp là trả góp,

thế tài tức là hoàn trả dần

sản cố gốc và lãi theo các định, kỳ hạn xác định (các

đầu tư phương pháp hoàn xây

trả đã được giới thiệu

dựng cơ trong phần những

bản và vấn đề chung về tín một dụng). phần - Độ rủi ro trong cho

vốn lưu vay trung dài hạn cao động hơn cho vay ngắn thường hạn. xuyên của các khách hàng doanh nghiệp. 3 Thuê Thuê - Người thuê sử dụng tài

mua tài tài sản và thanh toán chính

chính là tiền thuê trong suốt một

thời hạn đã được thoả phương thuận và không thể

thức tín huỷ ngang hợp đồng dụng trước thời hạn .

trung và - Sử dụng thuê tài

dài hạn, chính góp phần làm

theo đó tăng thêm vốn trung và người dài hạn nhưng không cho

đòi hỏi phải thế chấp thuê cam tài sản ;

kết mua -công ty phải nắm bắt

tài sản được thời cơ trong theo yêu kinh doanh .

cầu của - công ty được tư vấn người hữu ích về kỹ thuật,

thuê và công nghệ, các công ty

nắm giữ cho thuê tài chính quyền thường có mạng lưới

sở hữu tiếp thị, đại lý rộng rãi

đối với và có đội ngũ chuyên

tài sản gia có trình độ chuyên thuê. sâu. Tuy nhiên chi phí sử dụng vốn ở mức tương đối cao và làm gia tăng hệ số nợ.

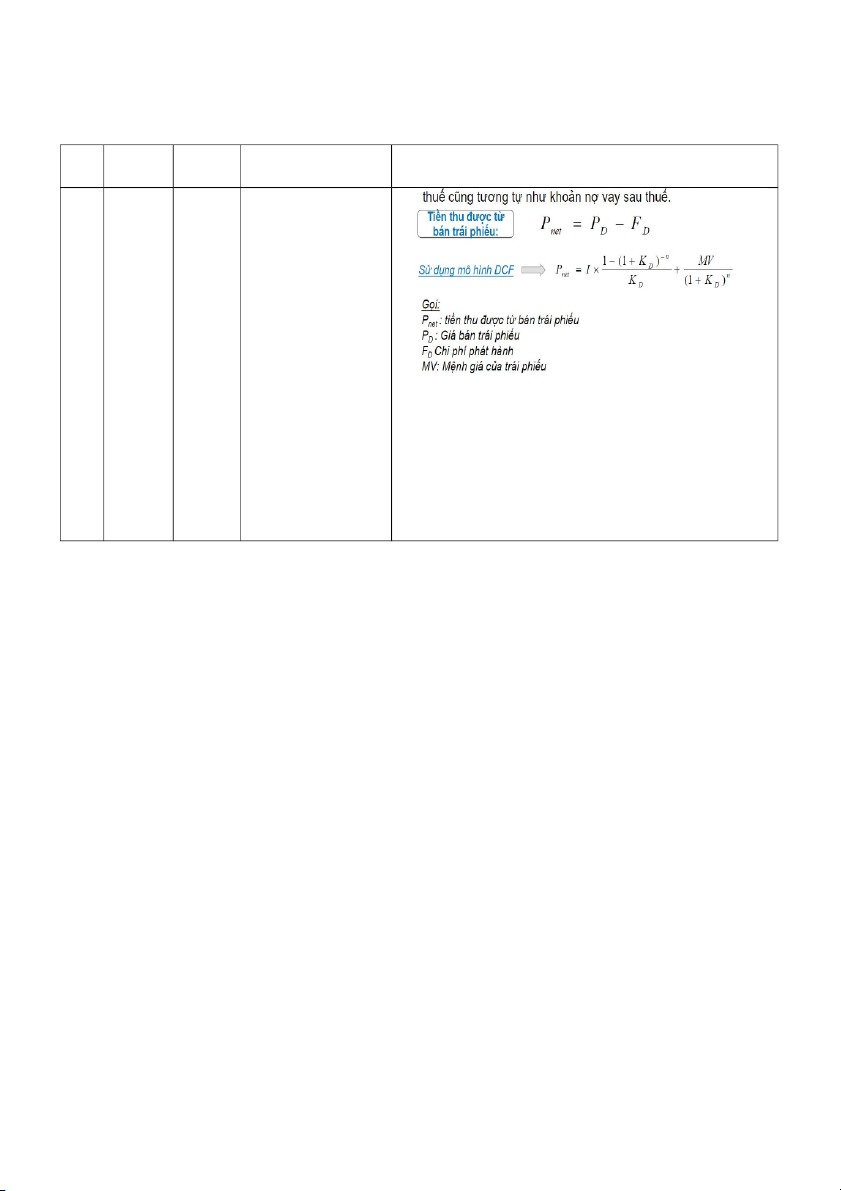

+ Trái -người sở hữu là chủ phiếu nợ (trái chủ) của công công ty: ty nhưng không có

là một quyền tham gia quản loại lý, điều hành và ứng Các tài chứng cử; trợ dài khoán -Trái phiếu có kỳ hạn 4 hạn

nợ xác nhất định, có lợi tức cố khác

nhận trái định và lợi tức được quyền trừ ra khi xác định thu của nhập chịu thuế. nhà đầu tư.

CHI PHÍ SỬ DỤNG NGUỒN TÀI TRỢ NGẮN HẠN STT Nguồn Khái niệm Đặc điểm Chi phí tài trợ ngắn hạn Tín dụng

giátrị trả ngày ( n+1)−giátrị trả ngày

thương mại là - Tín dụng *Suất chiết khấu =

giátrị trảngày (n)

hình thức các thương mại

công ty cho vốn cho vay - Suất chiết khấu có 2 cách: nhau vay dưới dạng

trong quá hàng hóa hay + Suất chiết khấu đơn = suất chiết khấu

trình mua bán một bộ phận

chịu dưới của vốn sản 365

hình thức xuất chuẩn bị số ngàyhư ng ở chit ế khấu bằng hàng chuyển hóa hóa dịch thành tiền, 365 + Suất chiết khấu kép = số ngàyhư ng ở chit ế khu ấ ˗1 vụ. chưa phải là (1+sut ấ chit ế khấu ) tiền nhàn rỗi. sut ấ chit ế khấu 365 * Chi phí cơ hôi = × - Người cho 1−sut ấ chit ế khấu

thờihạn nợ ti

ố đa−thời hạ vay (chủ nợ) và người đi Vay tín dụng vay (con nợ) 1. thương mại đều là những doanh nghiệp trực tiếp tham gia vào quá trình sản xuất và lưu thông hàng hóa. - Khối lượng tín dụng lớn hay nhỏ phụ thuộc vào tổng giá trị của khối lượng hàng hóa được đưa ra mua bán chịu 2.

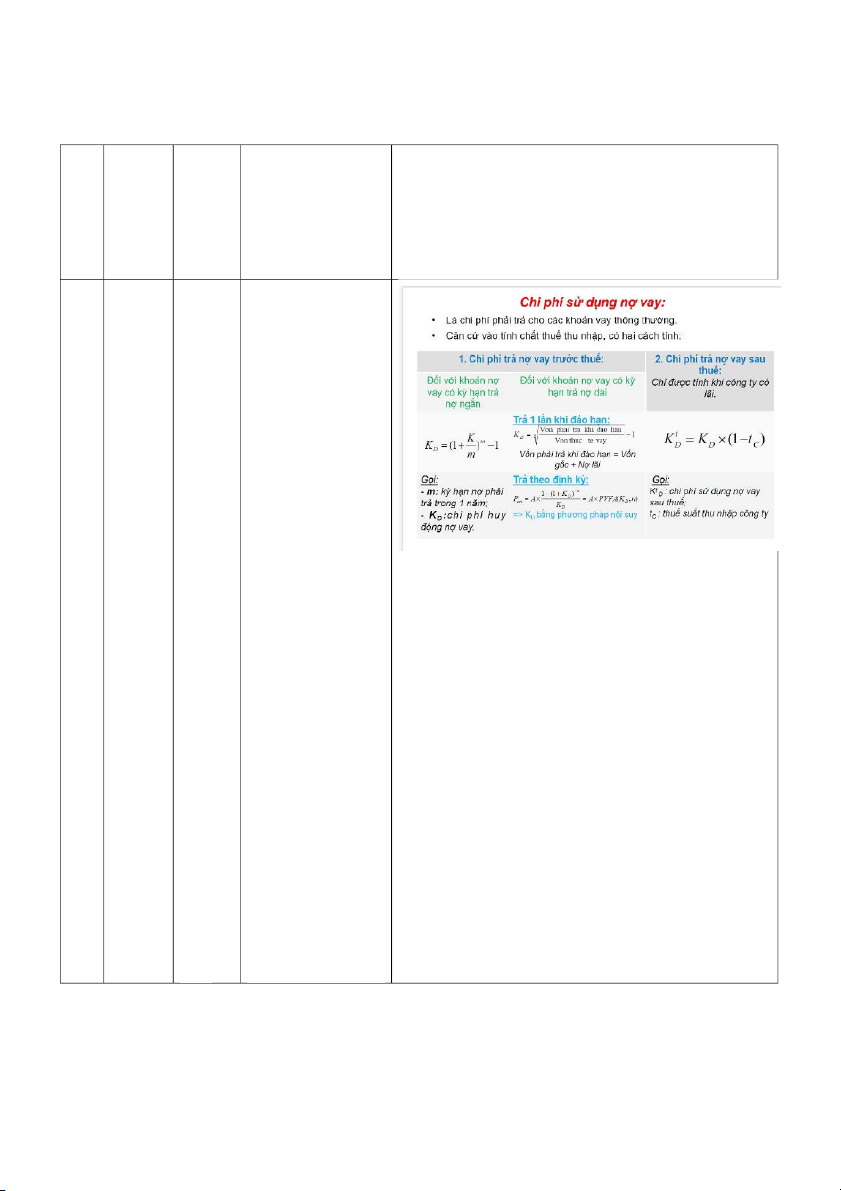

Vay ngắn là một hình thức Lãi suất thấp, *Xác định lãi suất thực vay theo hình thức ứng trước: hạn

cho vay những tính linh hoạt

khoản tiền trong cao nhưng Có hai cách xác định,

thời gian ngắn, nguồn vốn - Lãi suất thực vay (real interest rate):

cụ thể là dưới 1 không được

năm. Trong đó, cung cấp ngay lãisu t ấ vay danhnghĩa + Lãi suất thực vay = (1+ )m−1

những ngân hàngtức thời và để kìhạn ghéplai (m )

thương mại đóng vai trò là tiếp cận công

nhà cung ứng ty phải có đủ - Chi phí nợ vay ngân hàng :

phần lớn nhiều điều kiện. + Chi phí tiền vay

khoản vay ngắn Ngân hàng chỉ hạn cho Doanh cho vay sau nghiệp. khi công ty đã

ề thanhtoán−số tiền vay thời gianvay khai thác hết (sốtin )× số tiền vay 365 các nguồn tín

dụng thương * Xác định lãi suất thực vay theo hình thức chiết khấu mại và các nguồn vốn nội lãi s uat ch o vay lãi s uat th uc vay sinh từ bên 1 l - ãi sua t cho vay trong. Nghiệp

vụ tín dụng *Chi phí duy trì khả năng thanh khoản ngân hàng có hai hình thức lãisu t ấ chovay - Lãi suất vay = ×100 là cho vay

1−tỷ lệ kýquý

chiết khấu, - Số tiền thực sự được nhận: cho vay thế chấp.

số tiền thựctế sử dng ụ + Lợi thế : ðHạn mức tín dụng =

1−tỷ lệ kýquý - Tăng thêm được vốn trong kinh doanh để mở rộng hoạt động; - Lãi suất vay phải trả thường cố định, thấp; - Lợi tức tiền vay được tính vào chi phí và được tính trừ vào thu nhập chịu thuế . + Hạn chế và bất lợi: - Phải trả tiền vay cả gốc lẫn lãi đúng kỳ hạn, ảnh hưởng khả năng thanh khoản; - Phần lớn đều phải có tài sản đảm bảo. 3.

Phát hành là những *ưu điểm:

*Chiết khấu thương phiếu tại ngân hàng: thương phiếu phiếu -Đáp ứng nhu MV × K ×∆ T

hứa trả do cầu tạm thời V =MV− R 365 công ty vay thiếu vốn,

vốn phát hành giúp công ty ( MV−V ) 365 k = R ×

dưới hình tăng khả năng R V ΔT R

thức bán cho tiêu thụ hàng công ty hoá;

- Theo chi phí phát hành thương phiếu: khác, các -Chủ động công ty bảo khai thác c ð ΔT K = cP × hiểm, quỹ bảo nguồn R Mv 365

hiểm xã hội vốn,đáp ứng

hay ngân kịp thời cho Trong đó: hàng. hoạt động sản

xuất kinh - MV: mệnh giá thương phiếu doanh; - K: suất chiết khấu -Thủ

tục -∆T: số ngày chiết khấu, lưu hành ( ∆T= T −T dh CK ) nhanh, gọn. -Tạo điều - T ,T

: là thời điểm xin chiết khấu và đến hạn dh CK kiện mở rộng - K

: chi phí thực có 2 cách xác định. R

hoạt động tín - Theo số tiền thực nhận từ chiếc khấu: dụng ngân hàng,qua Μ V×Κ ×ΔΤ V =MV− nghiệp vụ R 365 chiết khấu ( MV−V ) R 365 thương phiếu; => K = × R V ΔΤ -Các nhà buôn R

thương phiếu - Theo chi phí phát hành thương phiếu cung cấp C ΔT nhiều ý kiến K Ph R MV 365 quý giá. *nhược điểm:

+ Cơ cở lý luận của việc lựa chọn phương thức đi vay chiết khấu ha

-Khả năng phát hành thương cung ứng vốn phiếu trên thị trường

thương phiếu Thông qua so sánh giữa lãi suất chiết khấu và lãi suất tín dụng thươn

bị giới hạn mại, dựa trên cơ sở nguyên tắc xác định giá bán chịu:

trong khả Giá bán= Giá vốn+ Lợi nhuận+ lãi tín dụng

năng lượng chịu hàng bán thương mại thương mại vốn hàng hoá sẳn có và tuỳ thuộc vào sự dư thừa tài sản ngắn hạn của các công ty khách hàng; -Công ty đang gặp tình trạng tài chính khó khăn sẽ rất khó để thu hút các nhà buôn thương phiếu; -Công ty phát hành thương phiếu cần phải được ngân hàng bảo lãnh và chấp nhận, nghiệp vụ nhờ thu thương phiếu chi phí phát hành rất cao; -Để phát hành được đòi hỏi phải có sự trùng hợp cả về thời gian và không gian. - rủi ro dễ phát sinh. 4.

Các khoản Là số tiền mà - ưu điểm:

- Phí quản lý nợ (debt management), là tỷ lệ % được tính trên doanh s

phải thu cóKhách hàng vốn tài trợ tăng bao thanh toán;

đảm bảo hiện đang nợ theo quy mô hoạt động, hiểu biết

- Phí xử lý hoá đơn (invoice handling), thường tính trên từng hoá đơ công ty đối nhiều hơn về các

bằng tín dụng. đối tác nhất là các hoặc phiếu ghi đối tác mới giao

-có nhiều hình thdịch lầnđầu, có;

+ Uỷ thác các chuyển hết rủi ro sang cho ngân

- Phí đại lý bao thanh toán bên mua (buyer agent), là tỷ lệ % tính trê

khoản phải hàng. Cải thiện doanh số bao thu dòng tiền, tăng doanh số bán + Chuyển nhượ thanh toán; hàng nhờ n chính phải thu. sách bán hàng trả

- Lãi suất ứng trước (bảo đảm rủi ro) = lãi suất chiết khấu + (biên độ); chậm. Giảm chi phí quản lý công

- Giả định tỷ lệ tín dụng ứng trước tính trên giá trị bao thanh toán. nợ, không phụ thuộc vào các khoản vay ngân hàng, không yêu cầu phải có tài sản bảo đảm, giảm thiểu nợ xấu, hạn chế rủi ro tín dụng. -nhược điểm: nếu khối lượng hoá đơn nhiều, giá trị thấp chi phí rất tốn kém.Nếu uy tín công tythấp,giá trị bị đánh giá rất thấp, chi phí dự phòng rủi ro rất cao.

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

326 163 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141