Đàm phán Xuất khẩu Tôm sú Ấn Độ sang Trung Quốc | Môn Giao dịch và đàm phán kinh doanh - Đại học Kinh Tế Quốc Dân

Thị trường tôm toàn cầu là một lĩnh vực kinh tế trị giá hàng tỷ đô la, với quy mô thị trường được ước tính vào khoảng 49,63 tỷ USD đến 75,24 tỷ USD trong năm 2024, và dự kiến sẽ tăng trưởng mạnh mẽ, đạt từ 112,31 tỷ USD đến 121,35 tỷ USD vào năm 2033. Tài liệu được sưu tầm gồm 11 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Giao dịch và đàm phán kinh doanh 92 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61203899

Giao dịch Đàm phán: Xuất khẩu Tôm sú Ấn Độ sang Trung Quốc MỞ ĐẦU

Thị trường tôm toàn cầu là một lĩnh vực kinh tế trị giá hàng tỷ đô la, với quy mô thị

trường được ước tính vào khoảng 49,63 tỷ USD đến 75,24 tỷ USD trong năm 2024, và dự

kiến sẽ tăng trưởng mạnh mẽ, đạt từ 112,31 tỷ USD đến 121,35 tỷ USD vào năm 2033. Khu

vực Châu Á-Thái Bình Dương đóng vai trò chi phối, chiếm tới 52% thị phần toàn cầu. Là

một trong năm quốc gia xuất khẩu thủy sản hàng đầu thế giới và là nhà sản xuất lớn thứ ba

toàn cầu, Ấn Độ coi tôm đông lạnh là trụ cột chính, chiếm tới 66,12% tổng doanh thu xuất

khẩu thủy sản trong giai đoạn 2023-2024.

Tuy nhiên, vị thế này đang đối mặt với một thách thức lớn khi thị trường Mỹ, điểm

đến xuất khẩu chính của Ấn Độ, áp đặt mức thuế nhập khẩu lên tới 50%. Cú sốc thuế quan

này đã buộc ngành công nghiệp tôm Ấn Độ phải thực hiện một cuộc "tái định hướng chiến

lược", chuyển trọng tâm sang các thị trường thay thế, trong đó Trung Quốc nổi lên là một

điểm đến then chốt. Các nhà chế biến đang tích cực chuyển hướng các lô hàng sang Trung

Quốc, cùng với Vương quốc Anh và Nga, với hy vọng hấp thụ tới 20% sản lượng dự kiến mất đi tại Mỹ.

Giao dịch xuất khẩu tôm của Ấn Độ sang Trung Quốc hiện tại không chỉ là một vấn

đề thương mại đơn thuần mà là một bài toán chiến lược phức tạp. Ấn Độ phải đối mặt với

áp lực kép: cạnh tranh trực tiếp về giá với Ecuador - nhà xuất khẩu lớn nhất thế giới, người

chiếm ưu thế tuyệt đối về sản lượng và giá thành thấp nhờ một hiệp định thương mại tự do

(FTA) mới có hiệu lực, đồng thời phải tìm cách khác biệt hóa với Việt Nam, quốc gia đã

thành công trong việc xây dựng một thương hiệu mạnh mẽ trong phân khúc cao cấp và các

sản phẩm giá trị gia tăng tại thị trường Trung Quốc.

Chiến lược của Ấn Độ không thể chỉ dựa vào cạnh tranh về giá. Sự thành công lâu

dài của ngành tôm Ấn Độ tại Trung Quốc phụ thuộc vào một sự thay đổi mô hình kinh

doanh căn bản, từ xuất khẩu sản phẩm thô, hàng hóa số lượng lớn sang một chiến lược tập

trung vào chất lượng, giá trị gia tăng và xây dựng thương hiệu. Điều này đòi hỏi phải vượt

qua các rào cản phi thuế quan phức tạp như các quy định nghiêm ngặt của Tổng cục Hải

quan Trung Quốc (GACC), các tiêu chuẩn về an toàn thực phẩm và chuỗi cung ứng. Bằng

cách đầu tư vào chế biến sâu, theo đuổi các chứng nhận quốc tế như ASC/BAP và nâng cao

năng lực hậu cần, Ấn Độ có thể chuyển từ một đối thủ cạnh tranh về giá sang một nhà cung

cấp bền vững, có lợi nhuận cao trong phân khúc cao cấp của thị trường Trung Quốc. lOMoAR cPSD| 61203899

Chương 1: Tổng quan và Bối cảnh Thị trường Tôm toàn cầu

1.1 Quy mô thị trường và Dự báo tăng trưởng (2024-2033)

Thị trường tôm toàn cầu đang cho thấy một quỹ đạo tăng trưởng đáng kể, phản ánh

nhu cầu ngày càng tăng đối với sản phẩm thủy sản này. Tuy nhiên, các số liệu thống kê lại

có sự khác biệt đáng chú ý. Theo báo cáo của Straits Research, quy mô thị trường tôm toàn

cầu trong năm 2024 đạt 49,63 tỷ USD và được dự báo sẽ tăng trưởng với tốc độ kép hàng

năm (CAGR) là 9,5% trong giai đoạn 2025-2033, đạt 112,31 tỷ USD vào cuối giai đoạn dự

báo. Ngược lại, Grand View Research đưa ra một ước tính cao hơn về quy mô thị trường

năm 2024, ở mức 75,24 tỷ USD, nhưng lại dự báo một tốc độ tăng trưởng khiêm tốn hơn,

với CAGR là 5,5% để đạt 121,35 tỷ USD vào năm 2033.

Sự chênh lệch đáng kể trong các con số này không chỉ là một vấn đề thống kê đơn

thuần mà còn phản ánh sự thiếu hụt một phương pháp đo lường tiêu chuẩn hóa duy nhất

cho ngành công nghiệp tôm toàn cầu. Các ước tính có thể khác nhau tùy thuộc vào định

nghĩa của "thị trường tôm" (ví dụ, có bao gồm tôm đông lạnh, tôm tươi, tôm khai thác tự

nhiên hay chỉ tôm nuôi), phương pháp thu thập dữ liệu (nghiên cứu sơ cấp so với nghiên

cứu thứ cấp) hoặc phạm vi thị trường được phân tích (khu vực so với toàn cầu). Do đó, việc

xem xét một dải số liệu thay vì một con số tuyệt đối là cần thiết để có cái nhìn đáng tin cậy

hơn về quy mô thực tế của thị trường. Điều này cho thấy sự cần thiết của việc đánh giá cẩn

thận nguồn gốc và phương pháp luận của dữ liệu khi đưa ra các quyết định chiến lược.

1.2 Phân khúc thị trường chính theo loài, hình thức và nguồn gốc

Thị trường tôm được định hình bởi sự thống trị của một số phân khúc chính. Theo

loài, tôm thẻ chân trắng (L. vannamei) hiện chiếm thị phần lớn nhất, ở mức 44,6% trong

năm 2024. Sự thống trị này là do tốc độ tăng trưởng nhanh, tỷ lệ sống cao và khả năng thích

ứng với nhiều điều kiện nuôi khác nhau của loài này, dẫn đến chi phí sản xuất thấp. Tuy

nhiên, thị trường cũng chứng kiến sự tăng trưởng vượt trội của một số loài cụ thể. Ví dụ,

tôm he Trung Quốc (P. chinensis) được dự báo sẽ tăng trưởng với CAGR nhanh nhất là

8,3%, được thúc đẩy bởi nhu cầu mạnh mẽ tại các thị trường Đông Á như Trung Quốc, Hàn Quốc và Nhật Bản.

Về hình thức, phân khúc tôm đông lạnh là phân khúc chiếm thị phần cao nhất và dự

kiến sẽ tăng trưởng với CAGR là 10% trong giai đoạn tới. Phần lớn tôm được bán ở dạng lOMoAR cPSD| 61203899

đông lạnh và được phân loại dựa trên hình thức, kích cỡ và màu sắc.Ngoài ra, phân khúc

tôm đông lạnh nguyên con (green/head-on) cũng chiếm một tỷ trọng doanh thu đáng kể,

khoảng 25% trong năm 2024.2 Về nguồn gốc, tôm nuôi (aquaculture) chiếm ưu thế rõ rệt

với 61,2% doanh thu toàn cầu trong năm 2024, phản ánh xu hướng chuyển dịch của ngành

từ khai thác tự nhiên sang sản xuất có kiểm soát, mang lại nguồn cung ổn định hơn.

Phân tích các phân khúc này cho thấy một cấu trúc thị trường kép. Một mặt, thị

trường chủ yếu được định hình bởi tôm thẻ chân trắng, một sản phẩm hàng hóa giá rẻ, số

lượng lớn. Mặt khác, có một phân khúc cao cấp đang phát triển, nơi các sản phẩm đặc thù

hơn, như tôm he Trung Quốc, được ưa chuộng và có tốc độ tăng trưởng nhanh. Sự tồn tại

song song của hai xu hướng này là một điểm mấu chốt cho chiến lược của các nhà xuất

khẩu tôm. Nó chỉ ra rằng có thể có hai con đường thành công: cạnh tranh về giá và sản

lượng (theo mô hình của Ecuador) hoặc tập trung vào chất lượng và giá trị gia tăng (theo

mô hình của Việt Nam), một lựa chọn chiến lược mà Ấn Độ cần cân nhắc.

Chương 2: Vị thế và Hồ sơ xuất khẩu của Ấn Độ

2.1 Tổng quan về Bức tranh xuất khẩu thủy sản của Ấn Độ (2023-2025)

Ngành thủy sản là một trụ cột kinh tế quan trọng của Ấn Độ, đóng góp đáng kể vào

doanh thu ngoại hối và tạo ra việc làm cho hơn 28 triệu người.Trong giai đoạn 2023-2024,

Ấn Độ đã xuất khẩu 1,78 triệu tấn hải sản, đạt giá trị 7,38 tỷ USD. Trong rổ hàng xuất khẩu

này, tôm đông lạnh đóng vai trò then chốt. Sản phẩm này chiếm tới 40,19% tổng khối lượng

và 66,12% tổng doanh thu xuất khẩu thủy sản của cả nước trong năm tài chính 2023-2024,

với giá trị lên tới 4,88 tỷ USD.

Sự tập trung quá lớn vào một sản phẩm duy nhất - tôm đông lạnh - đã tạo ra một rủi

ro đáng kể cho ngành. Bất kỳ cú sốc nào đối với thị trường tôm toàn cầu, hoặc đối với các

thị trường nhập khẩu chủ chốt, có thể gây ra những tác động tiêu cực lan truyền trên toàn

bộ ngành. Chính sự phụ thuộc này đã làm nổi bật tính cấp bách của việc đa dạng hóa thị trường và sản phẩm.

2.2 Các thị trường xuất khẩu chính: Một bước chuyển mình chiến lược giữa những

biến động địa chính trị

Lịch sử cho thấy Mỹ luôn là thị trường nhập khẩu tôm lớn nhất của Ấn Độ, chiếm

tới 34,53% tổng giá trị xuất khẩu tôm của nước này. Tuy nhiên, mối quan hệ thương mại

này đang phải đối mặt với một thách thức chưa từng có. Một loạt các biện pháp bảo hộ lOMoAR cPSD| 61203899

thương mại từ phía Mỹ, bao gồm việc áp đặt mức thuế nhập khẩu lên tới 50% đối với hàng

hóa Ấn Độ, cộng thêm các mức thuế chống bán phá giá và thuế chống trợ cấp hiện có, đã

gây ra một cú sốc lớn cho ngành tôm. Các nhà điều hành ngành đã mô tả tình trạng này

như một "sự đã rồi" và cho rằng không thể tồi tệ hơn được nữa.

Cú sốc thuế quan này không chỉ là một trở ngại thương mại mà còn là một "cuộc tái

cơ cấu mang tính cấu trúc" cho toàn bộ ngành. Để giảm thiểu rủi ro, các nhà xuất khẩu Ấn

Độ buộc phải chuyển hướng chiến lược. Trung Quốc, cùng với Vương quốc Anh và Nga,

đã trở thành những điểm đến thay thế quan trọng, có thể hấp thụ tới 20% sản lượng lẽ ra sẽ

được xuất khẩu sang Mỹ. Mặc dù động thái này là cần thiết, việc chuyển hướng sang các

thị trường mới đi kèm với những thách thức riêng, bao gồm lợi nhuận thấp hơn và nhu cầu

phân mảnh. Điều này đặt ra câu hỏi liệu Ấn Độ có thể tận dụng cuộc khủng hoảng này để

không chỉ chuyển hướng xuất khẩu mà còn nâng cao chuỗi giá trị và xây dựng một vị thế bền vững hơn hay không.

Chương 3: Phân tích Thị trường Tôm Trung Quốc

3.1 Quy mô, tăng trưởng và Động lực nhu cầu

Thị trường tôm Trung Quốc có quy mô khổng lồ, đạt 3,7 triệu tấn trong năm 2024

và được dự báo sẽ tăng trưởng với CAGR 3,65% để đạt 5,1 triệu tấn vào năm 2033. Là nhà

sản xuất và tiêu thụ cá lớn nhất thế giới, Trung Quốc đang cho thấy những thay đổi đáng

kể trong hành vi nhập khẩu.

Một sự nghịch lý đáng chú ý đã diễn ra trong giai đoạn đầu năm 2025: mặc dù tổng

khối lượng nhập khẩu tôm nước ấm đông lạnh của Trung Quốc giảm 2% so với cùng kỳ

năm 2024, tổng giá trị nhập khẩu lại tăng 7%, cho thấy giá trung bình mỗi kg đã tăng 9%.

Hiện tượng này chỉ ra rằng thị trường Trung Quốc đang chuyển dịch từ việc chỉ tập trung

vào khối lượng sang coi trọng giá trị. Thay vì mua số lượng lớn sản phẩm giá rẻ, người tiêu

dùng Trung Quốc đang có xu hướng chi tiêu nhiều hơn cho các sản phẩm có chất lượng

cao hơn, phản ánh sự thay đổi trong sở thích tiêu dùng của tầng lớp trung lưu đang phát triển.

3.2 Hành vi người tiêu dùng và Sở thích thay đổi

Nhu cầu của người tiêu dùng Trung Quốc không còn đơn giản như trước. Thu nhập

khả dụng tăng và quá trình đô thị hóa nhanh chóng đã thúc đẩy nhu cầu đối với các lựa lOMoAR cPSD| 61203899

chọn thực phẩm đa dạng và bổ dưỡng hơn, bao gồm cả hải sản. Đặc biệt, thị hiếu đã dịch

chuyển sang các sản phẩm chế biến sẵn, tiện lợi. Bên cạnh đó, có một sự thèm muốn ngày

càng tăng đối với các sản phẩm cao cấp và đặc biệt, như tôm hùm sống và tôm sú cỡ lớn.

Xu hướng này tạo ra một cơ hội chiến lược cho các nhà xuất khẩu. Thay vì chỉ bán

sản phẩm thô với giá thấp, các nhà xuất khẩu có thể tập trung vào phân khúc sản phẩm chế

biến sâu có giá trị gia tăng cao hơn, nơi mà giá bán không phải là yếu tố cạnh tranh duy

nhất. Phân khúc này giúp tránh cuộc chiến giá khốc liệt với các nhà cung cấp sản phẩm số

lượng lớn như Ecuador, đồng thời tận dụng sự sẵn lòng chi trả của người tiêu dùng Trung

Quốc cho những sản phẩm chất lượng cao, độc đáo và tiện lợi.

3.3 Sự trỗi dậy của Sản xuất nội địa và Tác động cạnh tranh

Trung Quốc là một trong những nhà sản xuất tôm nuôi hàng đầu và đang tích cực

đầu tư vào công nghệ nuôi trồng tiên tiến như hệ thống nhà kính và hệ thống tuần hoàn

nước khép kín (RAS). Chính phủ Trung Quốc đang có chiến lược hỗ trợ mạnh mẽ cho các

hoạt động nuôi tôm trong nước với mục tiêu giảm dần sự phụ thuộc vào nhập khẩu.

Xu hướng tăng cường tự cung tự cấp này tạo ra một mối đe dọa mang tính cấu trúc

và lâu dài đối với tất cả các nhà xuất khẩu tôm. Khi năng lực sản xuất nội địa của Trung

Quốc trở nên hiệu quả hơn, đặc biệt đối với các loài phổ thông như tôm thẻ chân trắng,

cuộc cạnh tranh cho các sản phẩm nhập khẩu sẽ trở nên gay gắt hơn. Điều này buộc các

nhà cung cấp nước ngoài phải biện minh cho sự hiện diện của họ trên thị trường Trung

Quốc bằng cách cung cấp một sản phẩm có giá trị độc đáo mà sản xuất trong nước không

thể dễ dàng sao chép. Nó củng cố thêm cho luận điểm rằng các nhà xuất khẩu tôm Ấn Độ

cần phải chuyển sang một chiến lược tập trung vào chất lượng và sự khác biệt hóa thay vì

chỉ đơn thuần là giá cả.

Chương 4: Tôm sú Ấn Độ tại Thị trường Trung Quốc

4.1 Bối cảnh lịch sử và Định vị ngách của Tôm sú

Thị trường tôm sú (Penaeus monodon), hay còn gọi là tôm hổ, có một vị thế độc đáo

trong ngành thủy sản toàn cầu. Với quy mô thị trường 6,7 tỷ USD trong năm 2024, dự kiến

tăng trưởng với CAGR 4,4% để đạt 10,8 tỷ USD vào năm 2035, tôm sú chiếm một phân

khúc riêng biệt và có giá trị cao. Loài tôm này được người tiêu dùng trên toàn thế giới, đặc

biệt là ở Nhật Bản và Trung Quốc, đánh giá cao nhờ hương vị cao cấp, màu sắc đậm và

kích cỡ lớn. Tôm sú thường được nuôi trong các hệ thống quảng canh quy mô nhỏ, tạo ra lOMoAR cPSD| 61203899

hình ảnh gắn liền với phương pháp nuôi trồng tự nhiên và truyền thống. Đây là một lợi thế

quan trọng để định vị sản phẩm trong phân khúc cao cấp, khác với tôm thẻ chân trắng được

nuôi trong các hệ thống bán thâm canh hoặc thâm canh.

4.2 Xu hướng khối lượng và Giá trị xuất khẩu tôm Ấn Độ sang Trung Quốc (Quý 1/2024 - Quý 1/2025)

Trong những tháng đầu năm 2024, xuất khẩu tôm của Ấn Độ sang Trung Quốc đã

ghi nhận mức tăng về khối lượng. Cụ thể, trong bốn tháng đầu năm 2024, nhập khẩu tôm

từ Ấn Độ của Trung Quốc đã tăng 10% so với cùng kỳ năm 2023. Trong nửa đầu năm 2024,

Ấn Độ xuất khẩu gần 55.000 tấn tôm sang Trung Quốc.

Tuy nhiên, khối lượng tăng không đồng nghĩa với thành công về giá trị. Giá tôm của

Ấn Độ đã giảm đáng kể, với giá trung bình của tôm bỏ đầu là 5,07 USD/kg, giảm 11% so

với cùng kỳ. Dữ liệu này cho thấy một xu hướng đáng lo ngại: để bù đắp cho việc mất thị

trường Mỹ, các nhà xuất khẩu Ấn Độ đang chấp nhận bán hàng với giá thấp hơn, dẫn đến

mất giá trị trên mỗi kg tôm. Điều này đặt Ấn Độ vào một tình thế cạnh tranh không bền

vững, nơi họ đang tham gia vào một "cuộc đua xuống đáy" về giá cả với các đối thủ như

Ecuador, một cuộc chiến mà họ khó có thể chiến thắng.

Chương 5: Vượt qua các rào cản tiếp cận thị trường tại Trung Quốc

5.1 Khung pháp lý và Quy trình tuân thủ (GACC)

Việc tiếp cận thị trường Trung Quốc không chỉ đơn giản là có được đơn hàng. Các

nhà xuất khẩu phải tuân thủ một khung pháp lý nghiêm ngặt do Tổng cục Hải quan Trung

Quốc (GACC) ban hành. Theo các Nghị định 248 và 249 có hiệu lực từ ngày 1/1/2022, tất

cả các nhà sản xuất, chế biến và kho lạnh thực phẩm nước ngoài, bao gồm cả thủy sản, đều

phải đăng ký với GACC trước khi xuất khẩu.

Thủy sản được xếp vào nhóm "rủi ro cao", yêu cầu phải đăng ký thông qua cơ quan

có thẩm quyền của nước xuất khẩu. Quy trình này đòi hỏi phải nộp các tài liệu chi tiết, bao

gồm báo cáo kiểm tra và thông tin doanh nghiệp, để nhận được mã số đăng ký GACC, một

yêu cầu bắt buộc để thông quan. Các quy định này không chỉ là rào cản hành chính; chúng

là các công cụ chiến lược để kiểm soát chất lượng nhập khẩu và có thể được sử dụng để

tạm ngừng thương mại. Ví dụ, việc Trung Quốc tạm thời đình chỉ nhập khẩu từ năm công lOMoAR cPSD| 61203899

ty Ấn Độ và một số công ty Ecuador, sau khi phát hiện virus COVID-19 trên bao bì sản

phẩm, minh họa cho sự nghiêm ngặt và tính chất dễ thay đổi của các quy định này.

6.2 Các thách thức về Chất lượng và An toàn thực phẩm

Các nhà xuất khẩu tôm Ấn Độ đối mặt với những thách thức nghiêm trọng về an

toàn thực phẩm. Dữ liệu từ Cơ quan Quản lý Thực phẩm và Dược phẩm Hoa Kỳ (FDA)

cho thấy Ấn Độ có số lô hàng bị từ chối cao nhất do nhiễm kháng sinh cấm, với 31 lô hàng

bị từ chối chỉ trong năm 2024. Tương tự, một số báo cáo cũng đã ghi nhận các vấn đề về

điều kiện lao động tồi tệ và lạm dụng lao động trong ngành tôm Ấn Độ.

Những vấn đề này không chỉ làm gián đoạn thương mại mà còn làm xói mòn niềm

tin của người tiêu dùng và các cơ quan quản lý. Để xây dựng một vị thế vững chắc trong

phân khúc cao cấp của Trung Quốc, nơi người tiêu dùng ngày càng quan tâm đến nguồn

gốc và độ an toàn của sản phẩm, ngành tôm Ấn Độ phải giải quyết một cách có hệ thống

những lỗ hổng về an toàn thực phẩm và đạo đức này. Sự thiếu sót trong khâu kiểm soát

chất lượng và quy trình sản xuất có thể trực tiếp dẫn đến việc mất thị phần và các lệnh cấm nhập khẩu.

6.3 Vai trò của các Chứng nhận (ASC, BAP) và Lòng tin người tiêu dùng

Các chứng nhận quốc tế như ASC (Aquaculture Stewardship Council) và BAP (Best

Aquaculture Practices) được coi là "tấm vé thông hành" để tiếp cận các thị trường khó tính

như Mỹ và châu Âu, giúp các doanh nghiệp nổi bật so với đối thủ cạnh tranh. Tuy nhiên,

tầm quan trọng của các chứng nhận này có thể có sự khác biệt về mặt nhận thức tại thị trường Trung Quốc.

Một nghiên cứu về người tiêu dùng ở miền Nam Trung Quốc cho thấy họ có xu

hướng tin tưởng vào các chứng nhận của chính phủ hơn là các chứng nhận bên thứ ba nước

ngoài. Điều này cho thấy rằng mặc dù các chứng nhận quốc tế là cần thiết để đáp ứng các

yêu cầu của kênh phân phối cao cấp (như các nhà hàng và chuỗi bán lẻ cao cấp), nhưng để

xây dựng lòng tin trực tiếp với người tiêu dùng Trung Quốc, các nhà xuất khẩu có thể cần

một chiến lược kép. Điều này bao gồm việc tuân thủ các tiêu chuẩn quốc tế để mở khóa

các kênh thương mại, đồng thời xây dựng một thương hiệu đáng tin cậy. lOMoAR cPSD| 61203899

6.4 Những trở ngại về Hậu cần và Chuỗi cung ứng

Mặc dù Ấn Độ có những thế mạnh về cơ sở hạ tầng hậu cần, như các kho lạnh hiện

đại và các trạm cắm điện container lạnh (650 ổ cắm) tại cảng Vizag, quốc gia này vẫn đối

mặt với những trở ngại lớn về hậu cần. Chi phí hậu cần của Ấn Độ cao hơn so với các đối

thủ chính. Vị trí địa lý cũng là một bất lợi, khi các đối thủ cạnh tranh như Ecuador và Việt

Nam có lợi thế gần hơn với các thị trường tiêu thụ chính. Để giảm thiểu những bất lợi này,

Ấn Độ phải tiếp tục đầu tư vào việc tối ưu hóa chuỗi cung ứng, từ trang trại đến cảng, để

giảm thời gian vận chuyển và chi phí tổng thể.

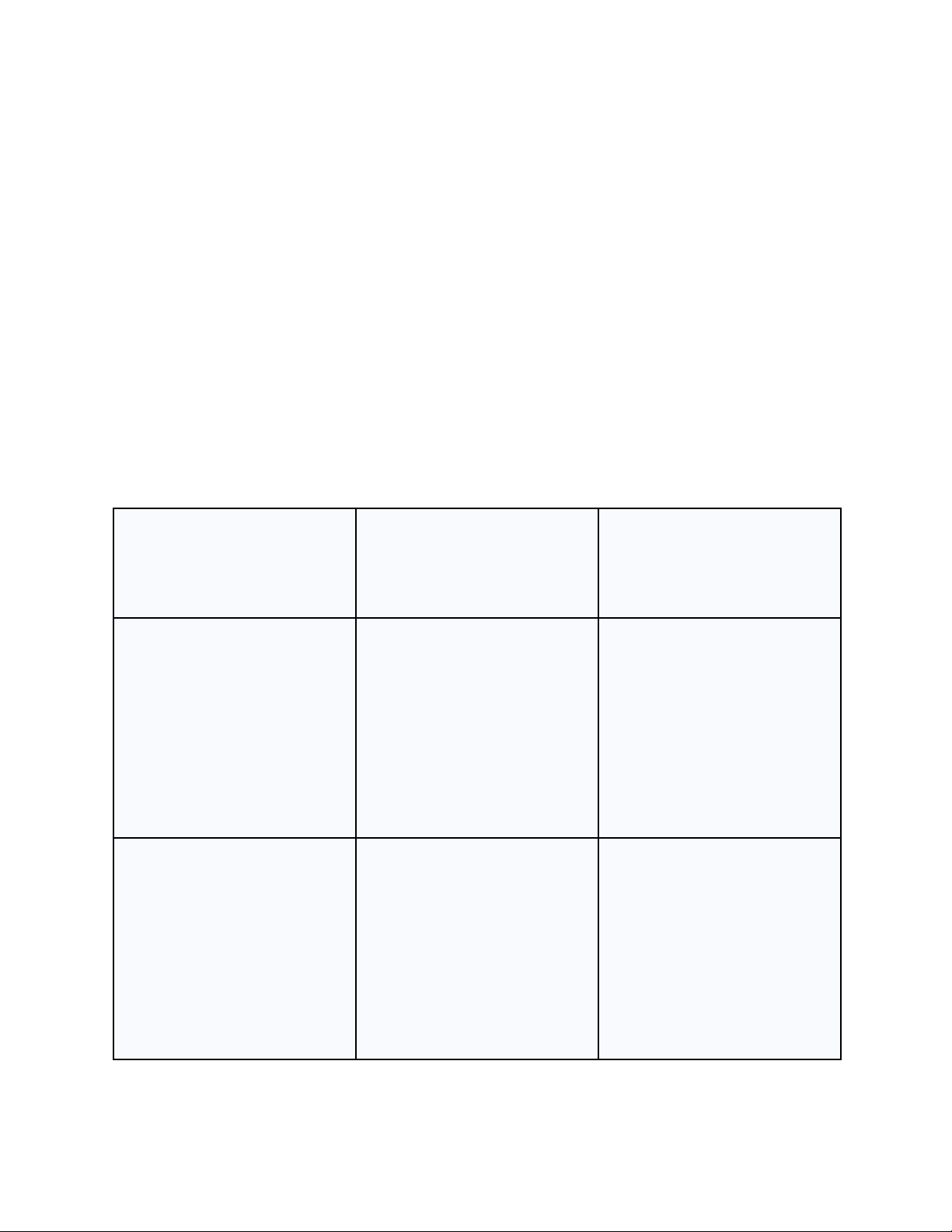

Bảng 2: Các Yêu cầu chính về Quy định và Chất lượng đối với Xuất khẩu tôm sang Trung Quốc Lĩnh vực Yêu cầu chính Mục tiêu Đăng ký GACC

Kiểm soát toàn diện nguồn

cung cấp thực phẩm nhập

Bắt buộc đối với tất cả các

khẩu, đảm bảo truy xuất

nhà sản xuất/chế biến/kho nguồn gốc

lạnh nước ngoài theo Nghị định 248 và 249

Tiêu chuẩn An toàn

Tuân thủ các tiêu chuẩn Đảm bảo sản phẩm không quốc gia của Trung Quốc

có chất cấm (ví dụ: kháng (GB 2733-2015,

GB sinh, kim loại nặng) và

14881-2013, v.v.) và các không có mầm bệnh (ví

quy định về kiểm dịch dụ: virus COVID-19) lOMoAR cPSD| 61203899

Tài liệu Bắt buộc Mã số đăng ký GACC,

Chứng minh tính hợp pháp

Giấy chứng nhận xuất xứ, và tuân thủ của lô hàng, Báo cáo kiểm tra sản cần thiết cho quá trình phẩm thông quan

Chứng nhận (Đề xuất)

Các chứng nhận quốc tế như ASC và BAP

Mở rộng tiếp cận thị trường B2B cao cấp (nhà

bán lẻ, dịch vụ ăn uống) và xây dựng lòng tin

Chương 7: Kiến nghị Chiến lược và Triển vọng tương lai

7.1 Các Yêu cầu chiến lược đối với các nhà xuất khẩu Ấn Độ

Để thoát khỏi vòng xoáy cạnh tranh về giá và xây dựng một vị thế bền vững tại thị

trường Trung Quốc, các nhà xuất khẩu tôm Ấn Độ cần thực hiện một sự chuyển đổi chiến lược toàn diện.

● Chuyển sang Sản phẩm Giá trị gia tăng: Thay vì chỉ xuất khẩu tôm đông lạnh

nguyên con, các doanh nghiệp cần tập trung vào các sản phẩm có lợi nhuận cao hơn

như tôm đã lột vỏ, tôm đã rút chỉ, tôm tẩm bột và tôm chế biến sẵn. Chiến lược này

cho phép Ấn Độ cạnh tranh trực tiếp với Việt Nam và khai thác nhu cầu ngày càng

tăng của người tiêu dùng Trung Quốc đối với các sản phẩm tiện lợi.

● Định vị ngách Cao cấp: Nắm bắt lợi thế từ tôm sú (Penaeus monodon), một loài tôm

được ưa chuộng nhờ hương vị và kích cỡ, để xây dựng một thương hiệu cao cấp, nhắm

vào phân khúc thị trường ngách của Trung Quốc. Điều này giúp tránh đối đầu trực diện

với tôm thẻ chân trắng giá rẻ của Ecuador.

● Nâng cao Lòng tin và Khả năng Truy xuất nguồn gốc: Đầu tư vào các hệ thống truy

xuất nguồn gốc minh bạch và theo đuổi các chứng nhận quốc tế như ASC và BAP. lOMoAR cPSD| 61203899

Mặc dù người tiêu dùng Trung Quốc có thể chưa quen thuộc với các chứng nhận này,

chúng là yếu tố then chốt để có được các hợp đồng B2B với các nhà phân phối và nhà

bán lẻ yêu cầu chất lượng cao, đồng thời giúp giảm thiểu rủi ro liên quan đến an toàn thực phẩm.

7.2 Các Kiến nghị Chính sách cho Chính phủ và các Hiệp hội ngành hàng

Vai trò của chính phủ và các hiệp hội ngành hàng là rất quan trọng để hỗ trợ quá trình chuyển đổi này.

● Khuyến khích Đầu tư Cơ sở hạ tầng: Chính phủ cần cung cấp các ưu đãi tài chính

để khuyến khích các công ty đầu tư vào cơ sở hạ tầng chuỗi lạnh hiện đại, từ trang trại

đến cảng, nhằm giảm chi phí hậu cần và cải thiện hiệu quả. Cải thiện cơ sở hạ tầng hậu

cần trong nước sẽ giúp Ấn Độ giảm bớt bất lợi về địa lý so với các đối thủ như Ecuador và Việt Nam.

● Đàm phán Tiếp cận Thương mại thuận lợi: Mặc dù việc đạt được một FTA toàn

diện với Trung Quốc có thể phức tạp, chính phủ cần tìm kiếm các thỏa thuận thương

mại hoặc các cấu trúc thuế quan thuận lợi hơn để tạo ra sân chơi bình đẳng với Ecuador.

● Thực thi Tiêu chuẩn Chất lượng: Các cơ quan như Cơ quan Phát triển Xuất khẩu

Sản phẩm Thủy sản (MPEDA) nên tăng cường thực thi các tiêu chuẩn kiểm soát chất

lượng và lao động nghiêm ngặt hơn để nâng cao danh tiếng quốc tế của ngành, đồng

thời loại bỏ các rào cản phi thuế quan tiềm ẩn.

7.3 Triển vọng xuất khẩu tôm của Ấn Độ sang Trung Quốc (2025-2033)

Thị trường tôm Trung Quốc dự kiến sẽ đạt quy mô 5,1 triệu tấn vào năm 2033, mang

lại một cơ hội khổng lồ cho Ấn Độ. Tuy nhiên, khả năng Ấn Độ tận dụng được cơ hội này

phụ thuộc hoàn toàn vào khả năng thay đổi chiến lược của mình. Nếu ngành tôm Ấn Độ

tiếp tục dựa vào mô hình xuất khẩu sản phẩm thô, cạnh tranh về giá, nó sẽ bị vượt mặt bởi

Ecuador, quốc gia có lợi thế về chi phí và FTA. Điều này sẽ khiến các nhà xuất khẩu Ấn

Độ chỉ có thể hoạt động với lợi nhuận thấp và dễ bị tổn thương trước các cú sốc thị trường.

Ngược lại, nếu Ấn Độ học hỏi từ mô hình thành công của Việt Nam và thực hiện

một sự chuyển đổi chiến lược sang các sản phẩm có giá trị gia tăng, chất lượng cao và có

khả năng truy xuất nguồn gốc, ngành tôm nước này có thể xây dựng một vị thế vững chắc, lOMoAR cPSD| 61203899

bền bỉ và có lợi nhuận cao trong phân khúc cao cấp đang phát triển của thị trường Trung

Quốc. Con đường này đòi hỏi một tầm nhìn dài hạn và sự đầu tư nghiêm túc vào toàn bộ

chuỗi giá trị, nhưng nó sẽ mang lại một tương lai vững chắc cho ngành tôm Ấn Độ trong

bối cảnh địa chính trị và thương mại toàn cầu ngày càng biến động. KẾT LUẬN

Giao dịch đàm phán xuất khẩu tôm sú sang Trung Quốc là một cơ hội chiến lược để

Ấn Độ đa dạng hóa thị trường, nâng cao giá trị sản phẩm và khẳng định vị thế trên bản đồ

thủy sản toàn cầu. Tuy nhiên, thành công sẽ không đến dễ dàng và đòi hỏi một sự phối hợp

chặt chẽ giữa chính sách thương mại cấp chính phủ và sự cải thiện năng lực sản xuất,

marketing của doanh nghiệp. Bằng cách tập trung vào sản phẩm giá trị gia tăng, tối ưu hóa

logistics, và chủ động tham gia các cơ chế chứng nhận của Trung Quốc, Ấn Độ có thể

chuyển từ một nhà cung cấp nguyên liệu thô sang một đối tác chiến lược trong chuỗi cung

ứng tôm chất lượng cao tại thị trường tỷ dân, từ đó củng cố vị thế cạnh tranh lâu dài.

Tài liệu liên quan:

-

Quy luật thích ứng và tác động lẫn nhau của cảm giác

54 27 -

Phân Tích Giao Dịch Kinh Doanh Trong Thế Giới Hiện Đại | Môn Giao dịch và đàm phán kinh doanh - Đại học Kinh Tế Quốc Dân

58 29 -

Đáp Án Đề Cương Chi Tiết Môn Giao dịch và đàm phán kinh doanh | Đại học Kinh Tế Quốc Dân

58 29 -

Bài Tập Lớn Môn Giao dịch và đàm phán kinh doanh | Đại học Kinh Tế Quốc Dân

54 27 -

Phân tích cuộc giao dịch trong truyện “Cây khế” và cuộc đàm phán trong phim “Bố già” | Môn Giao dịch và đàm phán kinh doanh - Đại học Kinh Tế Quốc Dân

52 26