Đánh giá Hoạt động Ngân hàng VIB Đống Đa | Môn Thực hành 1 - Đại học Công Đoàn

Ban giám đốc: Gồm có một giám đốc đứng đầu là giám đốc chịu trách nhiệm trước Tổng Giám đốc, tiếp theo là phó giám đốc làm nhiệm vụ tham mưu giúp việc cho Giám đốc đồng thời chỉ đạo điều hành hoạt động của ngân hàng thông qua các phòng nghiệp vụ theo sự chỉ đạo chung của Giám đốc nhánh chính. Tài liệu được sưu tầm gồm 18 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực hành 1 11 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61096931

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN

KHOA TÀI CHÍNH – NGÂN HÀNG

BÁO CÁO THỰC HÀNH 1

ĐƠN VỊ THỰC TẬP:

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUÓC TẾ VIỆT NAM VIB ĐỐNG ĐA

Giảng viên hướng dẫn: Nguyễn Thị Toàn

Sinh viên thực hiện: Trương Trang Nhung

Mã sinh viên: 214D4020954 Lớp: TN16C

Hà Nội, tháng 6 năm 2023 lOMoAR cPSD| 61096931

MỞ ĐẦU ............................................................................................................. 0

DANH MỤC CÁC TỪ VIẾT TẮT VÀ DANH MỤC BẢNG BIỂU VÀ SƠ

ĐỒ ........................................................................................................................ 1

Chương 1: Giới thiệu chung về ngân hàng thương mại cổ phần quốc tế Việt

Nam-VIB Đống Đa, Hà Nội ............................................................................... 2

1.1 Quá trình hình thành và phát triển của ngân hàng thương mại cổ phần

quốc tế VIB.........................................................................................................4

1.2 Cơ cấu tổ chức và chức năng từng bộ phận

1.2.1 Sơ đồ cơ cấu tổ chức 1.2.2. Chức năng nhiệm vụ các phòng

1.3 Các lĩnh vực hoạt động kinh doanh của ngân hàng

Chương 2: Đánh giá khái quát kết quả tình hình kinh doanh tại VIB Đống

Đa, Hà Nội (giai đoạn 2021-2022)

2.1 Quy trình hoạt động nghiệp vụ của ngân hàng 2.2 Kết quả hoạt động kinh

doanh và tình hình tài chính của ngân hàng

(giai đoạn 2021-2022)

2.2.1 Hoạt động huy động vốn 2.2.2 Hoạt động dư nợ cho vay 2.2.3 Kết

quả hoạt động kinh doanh

2.3 Một số đề xuất phương hướng phát triển của ngân hàng KẾT LUẬN DANH MỤC THAM KHẢO MỞ ĐẦU LỜI CẢM ƠN

Sau khi kết thúc các chương trình kiến thức năm hai trên nhà trường, em đã quyết

định chọn Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam - VIB Đống Đa (số

4, Tôn Thất Tùng) để thực tập, học hỏi và trau dồi kiến thức nghiệp vụ ngân hàng

bởi đây là ngân hàng đứng đầu trong lĩnh vực ngân hàng số, sản phẩm hiện đại,

một ngân hàng lớn và có uy tín tại Việt Nam. lOMoAR cPSD| 61096931 [1]

Để hoàn thành tốt quá trình thực tập, bên cạnh sự nỗ lực của bản thân, em xin

chân thành cảm ơn Giảng viên/ Ths Nguyễn Thị Toàn đã hướng dẫn tận tình, chỉ

bảo em trong quá trình làm bài, em cảm ơn cô đã nhiệt tình giải đáp thắc mắc

cũng như giúp đỡ em để có thể thực tập đúng hạn, em xin cảm ơn các thầy cô giáo

Khoa Tài chính – Ngân hàng đã tạo điều kiện giới thiệu cho em có cơ hội được

thực tập và học hỏi kinh nghiệm tại Ngân hàng TMCP Quốc Tế Việt Nam - VIB Đống Đa.

Đồng thời, do có sự giúp đỡ của các anh chị tại đơn vị thực tập, em đã có những

trải nghiệm thực tế về các nghiệp vụ cũng như được tìm hiểu rõ hơn về các hoạt

động kinh doanh của Ngân hàng.

Em đã cố gắng hoàn thành tốt bài báo cáo thực hành 1, tuy nhiên do thời gian

thực tập không dài, kiến thức và kinh nghiệm bản thân vẫn còn nhiều hạn chế nên

bài báo cáo không tránh khỏi những thiếu sót. Em rất mong nhận được ý kiến và

sự giúp đỡ của thầy cô để bài cáo cáo của em được hoàn thiện hơn.

Em kính chúc thầy cô khoa Tài chính – Ngân hàng nhiều sức khỏe cũng như gặt

hái được nhiều thành công trong công việc, cuộc sống.

Em xin chân thành cảm ơn!

DANH MỤC CÁC TỪ VIẾT TẮT VÀ DANH MỤC BẢNG BIỂU VÀ SƠ ĐỒ

Danh mục các từ viết tắt Từ viết tắt Nghĩa đầy đủ TMCP Thương mại cổ phần VIB

Vietnam International Commercial Joint Stock Bank CN Chi nhánh NHNN Ngân hàng nhà nước CBA

Commonwealth Bank of Australia

Danh mục bảng biểu và sơ đồ

Bảng biểu/Sơ đồ Trang

Sơ đồ 1: Cơ cấu tổ chức VIB Đống Đa 6

Bảng 1: Tình hình tài chính của Ngân 10

hàng VIB Đống Đa năm 2020 – 2022

Bảng 2: Hoạt động huy động vốn của

ngân hàng VIB chi nhánh Đống Đa năm 2020-2022 lOMoAR cPSD| 61096931 [2]

Bảng 3: Tình hình cho vay vốn của ngân

hang VIB Đống Đa năm 2020 2022

Bảng 4: Bảng kết quả hoạt động kinh

doanh của ngân hàng VIB chi nhánh

Đống Đa (giai đoạn 2020-2022)

Chương 1: Giới thiệu chung về ngân hàng thương mại cổ phần (TMCP) quốc

tế Việt Nam-VIB Đống Đa, Hà Nội

1.1 Quá trình hình thành và phát triển của ngân hàng TMCP quốc tế VIB

Cột mốc phát triển chính Năm 1996 – Năm 2006

• Ngày 18/09/1996, VIB được thành lập với số vốn ban đầu 50 tỷ đồng và 23

nhân viên. Trụ sở đầu tiên đặt tại số 05 Lê Thánh Tông, Hà nội.

• Năm 2006, vốn điều lệ của VIB tăng lên hơn 1.000 tỷ đồng sau 10 năm thành và phát triển. Năm 2006 – Năm 2010

• VIB tăng vốn điều lệ lên 4.000 tỷ đồng với 130 chi nhánh và phòng giao

dịch tại 27 tỉnh, thành trên toàn quốc.

• Ngân hàng Commonwealth Bank of Australia (CBA) chính thức trở thành

cổ đông chiến lược nước ngoài của VIB với tỷ lệ sở hữu tại VIB lên 15%. Năm 2011 – Năm 2015

• Ngân hàng CBA nâng tỷ lệ sở hữu tại VIB lên 20%.

• VIB chuyển trụ sở sang tòa nhà Corner Stones, 16 Phan Chu Trinh, quận Hoàn Kiếm, Hà Nội.

• VIB nằm trong nhóm dẫn đầu Bảng xếp hạng tín nhiệm của Moody’s đối

với các ngân hàng Việt Nam. Năm 2016 – Năm 2018

• VIB tăng vốn điều lệ năm 2016 và 2018 lần lượt là 5.644 tỷ đồng và 7.835 tỷ đồng.

• Năm 2016, 564.442.500 cổ phiếu VIB chính thức giao dịch trên thị trường

chứng khoán tập trung (UPCoM).

• VIB tiếp tục giữ vững vị thế trong nhóm dẫn đầu Bảng xếp hạng tín nhiệm

của Moody’s đối với các ngân hàng Việt Nam.

• VIB được các NHNN chấp thuận trở thành ngân hàng tư nhân đầu tiên của

Việt Nam đủ điều kiện áp dụng chuẩn mực rủi ro Basel II theo Thông tư 41/2016/TT-NHNN. lOMoAR cPSD| 61096931 [3]

• VIB chuyển trụ sở chính vào TP. Hồ Chí Minh, đặt tại Tòa nhà Sailing

Tower, số 111A Pasteur, phường Bến Nghé, quận 1. Năm 2019

• VIB tăng vốn điều lệ lên 9.244 tỷ đồng.

• VIB trở thành ngân hàng Việt Nam đầu tiên hoàn thành cả ba trụ cột của

Basel II theo Thông tư 41/2016/TT-NHNN và Thông tư 13/2018/TTNHNN

gồm Tỷ lệ an toàn vốn tối thiểu (CAR), Đánh giá nội bộ về mức độ đủ vốn

(ICAAP) và Minh bạch thông tin.

• VIB đạt chứng nhận “Doanh nghiệp UPCoM quy mô lớn thực hiện tốt công

bố thông tin và minh bạch 2018 – 2019”. Năm 2020

• VIB tăng vốn điều lệ lên 11.093 tỷ đồng.

• VIB chính thức niêm yết trên Sở Giao dịch Chứng khoán TP. HCM (HOSE)

với gần 1 tỷ cổ phiếu VIB.

• VIB là một trong những ngân hàng đầu tiên ở Việt Nam đưa vào thử nghiệp

áo dụng chuẩn mực quản trị rủi ro thanh khoản theo Basel III.

• VIB nhận bằng khen về Cải cách hành chính của Thống đốc Ngân hàng nhà nước. Năm 2021

• VIB tăng vốn điều lệ lên 15.531 tỷ đồng.

• Số lượng cán bộ nhân viên VIB đặt 10.000 người phục vụ trên 3 triệu khách hàng trên cả nước. Năm 2022

• VIB tăng vốn điều lệ lên 21.077 tỷ đồng.

• Số lượng cán bộ nhân viên VIB lọt rổ VN30 – Top 30 cổ phiếu có vốn hóa

thị trường và trị thanh khoản cao nhất sàn HSX.

Có thể nói, sau hơn gần 30 năm thành lập, Ngân hàng quốc tế (VIB) đã có những

bước phát triển vượt bậc.

Giá trị và chiến lược

VIB có tầm nhìn “trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam.

Về sứ mệnh, hướng tới các đối tượng sau:

• Khách hàng: Vượt trội trong việc cung cấp các giải pháp sáng tạo nhằm

thỏa mãn tối đa nhu cầu của khách hàng. lOMoAR cPSD| 61096931 [4]

• Nhân viên: Xây dựng văn hóa hiệu quả, tinh thành doanh nhân và môi

trường làm việc hiệu quả.

• Cổ đông: Mang lại các giá trị hấp dẫn và bền vững cho cổ đông. Cộng

đồng: Tích cực đóng góp vào sự phát triển cộng đồng.

Giá trị cốt lõi: Hướng tới khách hàng, nỗ lực vượt trội, trung thực, tinh thần đồng

đội, tuân thủ kỷ luật.

Ngân hàng quốc tế VIB có 1 Hội sở chính, 177 Đơn vị kinh doanh, trong đó 57

Chi nhánh, 120 Phòng giao dịch hoạt động tại 28 tỉnh thành phố trên cả nước và một công ty con.

VIB chi nhánh Đống Đa, Hà Nội:

• Địa chỉ: tầng 1, 3 tòa CONINCO, số 4 Tôn Thất Tùng, phường Trung Tự,

quận Đống Đa, thành phố Hà Nội – không gian giao dịnh hiện đại, rộng rãi,

nằm ở vị trí giao thông thuận tiện, mang lại cảm giác thoải mái, thân thiện.

• Số điện thoại:024 35729750 • Số Fax:024 35735756

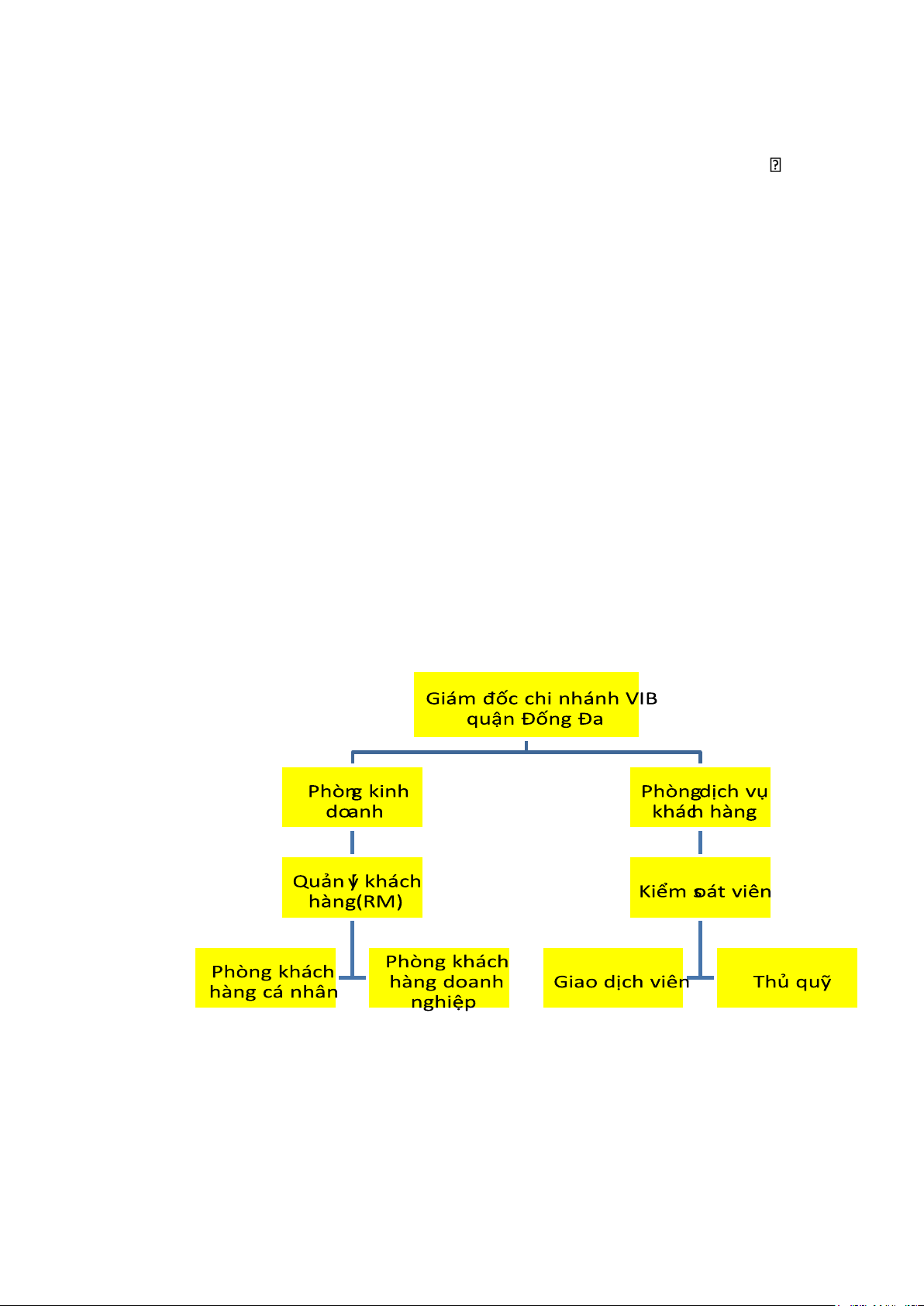

1.2 Cơ cấu tổ chức và chức năng từng bộ phận

1.2.1 Sơ đồ cơ cấu tổ chức

Sơ đồ 1: Cơ cấu tổ chức VIB Đống Đa

1.2.2 Chức năng từng bộ phận

Ban giám đốc: Gồm có một giám đốc đứng đầu là giám đốc chịu trách nhiệm

trước Tổng Giám đốc, tiếp theo là phó giám đốc làm nhiệm vụ tham mưu giúp

việc cho Giám đốc đồng thời chỉ đạo điều hành hoạt động của ngân hàng thông

qua các phòng nghiệp vụ theo sự chỉ đạo chung của Giám đốc nhánh chính. lOMoAR cPSD| 61096931 [5]

Ban giám đốc gồm hai bộ phận dưới quyền: phòng kinh doanh, phòng dịch vụ khách hàng.

Phòng kinh doanh có bộ phận RM gồm khách hàng cá nhân và khách hàng

doanh nghiệp. Phòng kinh doanh tổ chức phân tích kinh tế, lựa chọn biện pháp

tín dụng tối ưu, tìm kiếm, khai thác, tiếp cận để phát triển khách hàng mới, thẩm

định và đề xuất cho vay dự án. Xây dựng và thực hiện các mô hình tín dụng thú

điểm, theo dõi, đánh giá, đề xuất phương pháp khắc phục.

• Phòng khách hàng cá nhân gồm: giám đốc khách hàng cá nhân, phó giám

đốc khách hàng cá nhân, trưởng nhóm kinh doanh, chuyên viên quan hệ

khách hàng, quản lý bộ phận hỗ trợ kinh doanh, chuyên viên hỗ trợ kinh

doanh phi tín dụng, chuyên viên hỗ trợ kinh doanh tín dụng. Phòng có

nhiệm vụ xây dựng và phát triển mối quan hệ với khách hàng, các đối tác

kinh doanh và các bên liên quan để thực hiện các hoạt động bán hàng, chăm

sóc khách hàng nhằm phát triển thị trường và mở rộng mạng lưới khách

hàng cho hoạt động kinh doanh của khối ngân hàng bán lẻ; thực hiện cung

cấp các sản phẩm, dịch vụ khối ngân hàng bán lẻ đến khách hàng nhằm

bảo đảm hoàn thành các chỉ tiêu kinh doanh được giao; thẩm định, lập tờ

trình và hoàn thiện các hồ sơ tín dụng đồng thời trình ký các cấp phê duyệt

liên quan theo quy định của VIB; kiểm tra và giám sát các khoản vay và

giải ngân, quản lý và theo dõi việc nhắc nợ, thu hồi nợ của khách hàng để

đảm bảo tăng trưởng tín dụng an toàn và bền vững; xây dựng và phát triển

quan hệ với khách hàng thông qua các hoạt động chăm sóc khách hàng

nhằm duy trì cơ sở khách hàng hiện hữu và mở rộng mạng lưới khách hàng,

tham gia các cuộc họp bán hàng và dịch vụ (SSM), các chương trình đào

tạo để nâng cao hiệu quả, năng suất bán hàng và nâng cao năng lực cá nhân;

tuân thủ 5 giá trị cốt lõi của VIB.

• Phòng khách hàng doanh nghiệp chịu trách nhiệm tiếp xúc, tư vấn và

chăm sóc khách hàng về dịch vụ, sản phẩm của ngân hàng. Họ đại diện cho

ngân hàng để làm việc với khách hàng là doanh nghiệp; hiểu rõ về từng

nhóm sản phẩm tài chính của doanh nghiệp; xây dựng mạng lưới khách

hàng doanh nghiệp; tư vấn và thuyết phục khách hàng sử dụng dịch vụ,

quản lý và đảm bảo chất lượng tín dụng.

Phòng dịch vụ khách hàng: Thực hiện các giao dịch hàng ngày như mở tài

khaonr, chuyển khoản, khóa thẻ, thay mã pin, gửi tiết kiệm, thu chi tiền mặt... Hỗ

trợ yêu cầu dịch vụ khách hàng trực tiếp và yêu cầu từ dịch vụ thư thoại. Thực

hiện chế độ hạch toán, kế toán thống kê theo quy định, xây dựng, quyết toán kế

hoạch tài chính của chi nhánh. Thực hiện quản lý kho quỹ, cung ứng tiền mặt cho

hoạt động của chi nhánh; tổng hợp, lưu trữ hồ sơ tài liệu, dưới quyền là phòng kiểm soát viên. lOMoAR cPSD| 61096931 [6]

Phòng kiểm soát viên thực hiện kiểm soát và giám sát các hoạt động của tổ chức

tài chính: KSV đảm bảo rằng các tổ chức tài chính hoạt động theo các quy định

của pháp luật và các quy tắc quản lý được đặt ra, đồng thời đảm bảo rằng các tổ

chức có thể hoạt động đúng mức không gây ra nguy cơ cho hệ thống tài chính;

xem xét cấp phép và thanh tra chi các tổ chức tài chính; phát triển các quy tắc và

chuẩn mực giám sát; cung cấp thông tin và hỗ trợ cho khách hàng và các tổ chức

tài chính về quy định và các chuẩn mực giám sát cho khách hàng, các tổ chức tài

chính, hỗ trợ thực hiện đúng các quy định, chuẩn mực. Phòng kiểm soát viên

gồm thủ quỹ và giao dịch viên

• Thủ quỹ tham gia chào mời các sản phẩm dịch vụ, chương trình khuyến

mãi tới khách hàng, tăng cường bán chéo sản phẩm; ngăn ngừa, phát hiện

và xử lý các rủi ro trong hoạt động nghiệp vụ kho quỹ và tiền mặt; quản lý,

sử sụng con dấu đúng quy định của VIB (theo phân công nhiệm vụ); thực

hiện các nhiệm vụ khác theo phân công của quản lý; thực hiện giao dịch

tiền mặt nội bộ, cuối ngày nộp tiền về trưởng quỹ và các phát sinh nộp rút

trong ngày; giao dịch tiền mặt với khách hàng: giao dịch trực tiếp thu tiền

mặt món lớn; kiểm đếm tiền mặt, đóng bó, đóng bao theo quy định của

Ngân hàng Nhà nước; hỗ trợ Giao dịch viên thu chi tiền mặt trong trường

hợp được yêu cầu; nhận tiền và nộp tiền tại Ngân hàng Nhà nước và các

Ngân hàng thương mại khác theo phân công của Trưởng quỹ; tiếp quỹ các

Đơn vị kinh doanh trực thuộc và ATM định kỳ theo quy định của VIB; thực

hiện nghiệp vụ xuất tài sản bảo đảm cho khách hàng theo quy định của VIB

• Giao dịch viên Chịu trách nhiệm thực hiện các nghiệp vụ giao dịch tại

quầy, kế toán nội bộ, kế toán thuế, kho quỹ nhằm tối ưu hóa hiệu quả hoạt

động và quản trị rủi ro trong mọi giao dịch theo quy định của VIB; thực

hiện các nghiệp vụ giao dịch tại quầy, kế toán nội bộ, kế toán thuế bao gồm

nhưng không giới hạn: dịch vụ tài khoản, hợp đồng tiền gửi, ngân hàng

điện tử, giao dịch ngoại tệ, giao dịch tiền mặt, chuyển tiền, hạch toán sau

giải ngân, nhập/xuất Tài sản đảm bảo, nghiệp vụ về séc, giải đáp thắc mắc,

khiếu nại của khách hàng, thực hiện các báo cáo liên quan nhằm tối ưu hóa

hiệu quả hoạt động và quản trị rủi ro theo đúng quy định của VIB; thực

hiện các công việc liên quan đến kho quỹ theo phân công nhiệm vụ; tham

gia đề xuất các sáng kiến, cải tiến các quy trình nghiệp vụ để nâng cao chất

lượng dịch vụ và sự hài lòng của khách hàng; quản lý, sử dụng con dấu

tuân thủ đúng quy định của VIB (theo phân công nhiệm vụ); thực hiện các

nhiệm vụ khác theo phân công của cấp quản lý.

1.3 Các lĩnh vực hoạt động kinh doanh của ngân hàng Các

hoạt động cơ bản của VIB Đống Đa:

• Huy động vốn ngắn hạn, trung hạn và dài hạn từ các tổ chức kinh tế và dân cư;

• Cho vay phục vụ sản xuất , cho vay mua ô tô, xây nhà sửa nhà, kinh doanh

tiêu dùng phục vụ đời sống; Các dịch vụ thẻ quốc tế và nội địa; lOMoAR cPSD| 61096931 [7]

• Thực hiện các nghiệp vụ kinh doanh tiền tệ như cấp tín dụng cá nhân, phát hành thẻ tín dụng...;

• Dịch vụ trung gian thanh toán;

• Dịch vụ thanh toán, chuyển tiền, chuyển tiền nhanh. Ví dụ:

- Dịch vụ trả lương: Cung cấp cho doanh nghiệp công cụ hiệu quả và

bảo mật để quản lý và thanh toán tiền lương cho nhân viên.

- Thanh toán thuế: Doanh nghiệp thực hiện nộp thuế có thể chọn

phương thức thanh toán tại quầy hoặc thanh toán điện tử và nhận

được xác nhận về nghĩa vụ nộp thuế.

- Chuyển tiền nội địa: Doanh nghiệp thực hiện chuyển tiền thanh toán

(lệnh đơn, lệnh lô, định kỳ) trong cùng tỉnh/thành phố và khác

tỉnh/thành phố một cách dễ dàng, nhanh chóng và tiết kiệm

- Chuyển tiền quốc tế: dịch vụ chuyển tiền quốc tế linh hoạt, cho phép

người thụ hưởng nhận đúng số tiền chuyển, không bị trừ phí bởi

Ngân hàng trung gian hoặc Ngân hàng của người thụ hưởng.

• Làm dịch vụ mở tài khoản ATM, dịch vụ ngân hàng điện tử (My VIB 2.0,

Internet Banking, Mobile Banking, SMS Banking,…).

• Các sản phẩm như bảo hiểm nhân thọ, bảo hiểm phi nhân thọ…cùng các

sản phẩm dịch vụ khác của ngân hàng. Đề ra nhiệm vụ:

• VIB Đống Đa thực hiện nghĩa vụ sử dụng vốn có hiệu quả, bảo toàn và

phát triển vốn các tài sản và các nguồn lực của ngân hàng.

• Cho vay phục vụ nhu cầu sản xuất kinh doanh của các cá nhân, tổ chức hay

các doanh nghiệp. Mặt khác, cho vay nhằm nhu cầu sửa chữa, phục vụ nhu

cầu đời sống tiêu dùng của các tổ chức kinh tế, hay hộ gia đình.

• Huy động các nguồn vốn nhàn rỗi của các tổ chức kinh tế hay người dân

trong địa bàn Hà Nội hay các vùng lân cận.

• Thực hiện báo cáo các chỉ tiêu kinh doanh, chiến lược kinh doanh của chi

nhánh, những thành công và hạn chế của trung tâm, các chính sách ưu đãi

hay chương trình lãi suất về Hội sở.

Chương 2: Đánh giá khái quát kết quả tình hình kinh doanh tại VIB chi

nhánh Đống Đa, Hà Nội (giai đoạn 2021-2022)

2.1 Kết quả hoạt động kinh doanh và tình hình tài chính của ngân hàng (giai đoạn 2021-2022)

2.1.1 Tình hình tài chính

VIB chi nhánh Đống Đa là một trong những chi nhánh luôn cố gắng hết mình để

xây dựng hình ảnh của ngân hàng uy tín và có vị thế. Để thấy tình hình sử dụng lOMoAR cPSD| 61096931 [8]

vốn và tài sản, ta xem xét và phân tích các chỉ tiêu của bảng tình hình tài chính

của Ngân hàng VIB Đống Đa năm 2020 – 2022.

Bảng 3: Bảng cân đối kế toán rút gọn của Ngân hàng VIB Đống Đa năm 2020 – 2022

Đơn vị: Tỷ đồng Chỉ 2020 2021 2022 2021/2020 2022/2021 tiêu Số Tỷ Số Tỷ Số Tỷ Số Tỷ lệ Số Tỷ lệ

tiền trọn tiền trọng tiền trọng tiền (%) tiền (%) g (%) (%) (%) A. Tài sản 1.

47,37 2,67 52,43 2,45 56,5 2,35 5,06 10,9 4,15 7,91 Tiền 8 mặt, vàng, bạc, đá quý

2. Cho 1.370 78,1 1.752 81,79 1.97 82,05 381,7 27,84 225,8 12,88 vay ,76 ,46 8,27 1 1 khách hàng

3. Tài 30,37 1,73 33,05 1,54 36,5 1,52 2,68 8,82 3,5 10,59 sản cố định 5

4. Tài 306,5 17,4 304,6 14,21 339, 14,08 (1,93) (0,63) 34,94 11,47 sản 8 7 5 59 khác

Tổng 1.755 100 2.142 100 2.41 100 387,5 22,08 268,4 12,53 tài sản ,08 ,59 0,99 1

B. Nợ phải trả và vốn chủ sở hữu lOMoAR cPSD| 61096931 [9] 1.

1.543 87,9 1.926 89,9 2.13 88,48 382,3 24,7 207,9 22,45 Tiền ,93 7 ,25 3,34 2 gửi của khách hàng

2. Các 114,0 6,5 120,0 5,6 128, 5,31 5,92 5,1 8,12 6,77 khoản 9 1 13 nợ khác 3.

1.658 94,4 2.046 95,5 2.26 93,79 370,2 22,33 223,2 11 Tổng ,02 7 ,26 1,47 4 1 nợ phải trả

4. Vốn 97,06 5,53 96,33 4,5 149,

6,21 (0,73) (0,75) 53,19 55,21 chủ sở 52 hữu và các quỹ Tổng

1.755 100 2.142 100 2.41 100 387,5 22,08 268,4 12,53 nguồn ,08 ,59 0,99 1 vốn

Từ bảng cân đối kế toán trong ba năm 2020-2022 có thể thấy tổng tài sản và tổng

nguồn vốn tăng đều qua các năm. Là các biến động tốt, thuận lợi cho ngân hàng

chi nhánh nói riêng, toàn ngành ngân hàng nói chung. Tài sản:

• Tổng tài sản giai đoạn 2020-2022 biến động theo chiều hướng tăng dần qua

các năm. Cụ thể, năm 2020 tổng tài sản chi nhánh đạt 1.755.08 tỷ đồng,

năm 2021 đạt 2.142,59 tỷ đồng, tăng 387,51 tỷ đồng ( tương đương với

22,08% so với năm 2020).Năm 2021 tổng tài sản đạt 2.410,99 tỷ đồng, tăng

trưởng 268,4 tỷ đồng, tương đương với 12,53% so với năm 2021.

• Việc tăng cường hoạt động liên ngân hàng và tín dụng vẫn không ngừng

tăng là nguyên nhân dẫn tới tổng tài sản tăng trong giai đoạn 2020-2022.

Khách hàng ngày càng tin tưởng với những chính sách tín dụng ưu đãi, giúp

ngân hàng phát triển hơn. Cho vay khách hàng chiếm phần lớn trong cơ cấu lOMoAR cPSD| 61096931 [10]

tài sản của cả giai đoạn. Do nhu cầu vay vốn để tiêu dùng phục vụ nhu cầu

tiêu dùng, đời sống sức khỏe, mua nhà, mua ô tô, đầu tư sản xuất kinh

doanh,...ngày càng nâng cao. Bên cạnh đó là các chính sách tín dụng thuận

lợi tạo điều kiện cho khách hàng vay vốn hơn. Năm 2020, tổng cho vay

khách hàng là 1.370,7 tỷ đồng chiếm đến 78,1 % tổng tài sản. Năm 2021,

chỉ tiêu này đã đạt mức 1.752,4 tỷ đồng tăng 29,84% tương đương 381,7 tỷ

đồng so với năm 2020. Đến năm 2022, cho vay khách hàng lại tiếp tục tăng

và tăng 225,81 tỷ đồng tương đương 12,88%. Điều này cho thấy niềm tin

của khách hàng dành cho VIB Chi nhánh Đống Đa càng ngày càng được

tín nhiệm, là tiền đề vững chắc cho sự phát triển lớn mạnh của Chi nhánh

nói riêng và toàn ngân hàng nói chung.

• Ngoài ra, các chỉ tiêu như Tiền mặt, vàng bạc, đá quý; Tiền gửi và cho vay

của các TCTD khác; Tài sản cố định; Tài sản khác trong giai đoạn năm

2020 - 2022 đều có sự thay đổi nhẹ nhưng cũng góp phần vào việc tăng

tổng tài sản của CN. Cụ thể như tài sản cố định năm 2020 là 30,37 tỷ đồng

chỉ chiếm 1,73% trong tổng tài sản.Năm 2021, TSCĐ đạt mức 33,05 tỷ

đồng tăng 2,8 tỷ đồng tương đương 8,82% so với năm 2020. Đến năm 2022,

TSCĐ tăng thêm 3,5 tỷ đồng đã đạt mức 3,55 tỷ đồng hay tăng 10,59% so

với năm 2021. Ta thấy sự thay đổi của khoa học công nghệ, máy móc trang

thiết bị, nâng cao cơ sở hạ tầng ở ngân hàng làm giá trị TSCĐ tăng lên qua từng năm. Nguồn vốn:

• Do tính cân đối của bảng cân đối kế toán nên sự gia tăng tổng tài sản cũng

kéo theo sự gia tăng tương ứng của tổng nguồn vốn.

• Xét về nguồn vốn thì nợ phải trả chiếm phần lớn. Và trong nợ phải trả, thì

tiền gửi khách hàng chiếm tỉ trọng cao nhất và tăng đều qua các năm. Năm

2021 tiền gửi khách hàng đạt 1.926,25 tỷ đồng, tăng 382,32tỷ (tương đương

24,76%) so với năm2020. Năm 2022 đạt 2.133.34 tỷ, tăng 207,9 tỷ (tương

đương22,45%) so với năm 2021. Tiền gửi khách hàng luôn chiếm tỉ trọng

cao và ổn định trong tổng nguồn vốn (giao động trong khoảng 8789%). Ta

thấy khả năng huy động tiền gửi của khách hàng đang ngày càng được củng cố và tăng lên

• Sự gia tăng vì ngân hàng có nhiều chính sách lãi suất hấp dẫn, ứng dụng

công nghệ gửi tiền vào tài khoản tiết kiệm online mà không cần đến quầy

giao dịch đã giảm thời gian và thủ tục cho khách hàng khiến nhu cầu gia

tăng, những sản phẩm gửi tiết kiệm với lãi suất ưu đãi

2.1.2 Hoạt động huy động vốn

Đơn vị: Tỷ đồng lOMoAR cPSD| 61096931 [11]

Bảng 4: Hoạt động huy động vốn của ngân hàng VIB chi nhánh Đống Đa năm 2020-2022 Chỉ 2020 2021 2022 Chênh lệch Chênh lệch tiêu 2021/2020 2022/2021 Số Tỷ Số Tỷ Số Tỷ

Mức Tỷ lệ Mức Tỷ lệ tiền

trọng tiền trọng tiền

trọng chênh (%) chênh (%) (%) (%) (%) lệch lệch Tổng 1.543, 100 1.9 100 2.133, 100 382,32 24,76 207,9 22,45 huy 93 26, 4 động 5 vốn

1. Phân theo khách hàng

Khách 1.120, 72,5 1.433, 74,41 1.840, 86,28 313,02 27,94 407,5 28,47 hàng 15 5 17 72 5 cá nhân

Khách 423,78 27,4 495,08 25,59 292,2 13,72 69,3 16,35 (200,8 (40,7 hàng 5 8) 4) TCTK

2. Phân theo thời hạn Tiền

644,78 41,7 909,91 46,82 819,16 38,39 265,13 41,12 (90,7) (9,97 gửi 6 ) không kì hạn Tiền

899,15 58,2 1.204, 53,18 1.314, 61,61 305,19 33,94 289,8 28,29 gửi có 4 4 8 4 kì hạn

Qua bảng trên có thể thấy tổng nguồn vốn huy động của chi nhánh tăng đều qua

các năm như đã phân tích ở bảng 2. Có thể nói chi nhánh VIB Đống Đa đang thực

hiện tốt những chính sách tiếp thị thu hút khách hàng trên địa bàn hoạt động.

Thông qua 2 phương thức phân theo khách hàng và phân theo thời hạn giúp đánh

giá một cách cụ thể hơn về tổng nguồn vốn huy động đạt được của chi nhánh.

Phân theo khách hàng:

Nhận thấy việc huy động vốn nhàn dỗi từ các cá nhân đang được đẩy mạnh và

chiếm một tỷ trọng rất lớn trong tổng nguồn vốn huy động ( chiếm từ 72% - 86%).

Năm 2021 và 2022 tăng lần lượt 313,02 tỷ (27,94%) và 407,55 tỷ (28,7%). Điều

này cho ta thấy huy động vốn tại chi nhánh phân theo khách hàng thì đối tượng

chủ yếu mà Ngân hàng hướng tới là khách hàng cá nhân. Tỉ trọng khách hàng cá

nhân chiếm tỉ trọng cao đến từ việc ngân hàng áp dụng nhiều chính sách ưu đãi

lãi suất, đi sâu khai thác nhu cầu của từng khu vực dân cư, không ngừng mở rộng lOMoAR cPSD| 61096931 [12]

tập khách hàng, tăng cường đi thị trường để tìm kiếm thêm những khách hàng

mới. Nguồn vốn huy động của tổ chức kinh tế (TCKT) có tăng trưởng chưa tốt

(16,35% – (40,74%)) VIB Đống Đa vẫn chưa khai thác tốt tiềm năng của nhóm khách hàng TCKT này.

Phân theo thời gian:

Tỷ trọng của tiền gửi không kỳ hạn thể hiện ở bảng 2 thấp hơn rất nhiều so với

tỷ trọng tiền gửi theo kỳ hạn. Tốc độ tăng trưởng của tiền gửi không kỳ hạn cũng

thấp hơn rất nhiều lần lượt năm 2021 tăng 265,13 tỷ (tăng 41,12%) và năm 2022

giảm 90,75 tỷ (giảm 9,97%) so với tiền gửi có kỳ hạn năm 2021 tăng 305,9 tỷ

(33,94%) so với 2020, năm 2022 tăng 289,84 tỷ (28,29%) so với 2021. Vì là một

nguồn vốn không ổn định do có kỳ hạn ngắn và khách hàng có thể rút ra bất cứ

lúc nào mà không cần báo cáo, cùng với đó tiền gửi có kỳ hạn là những nguồn

vốn có tính ổn định khá cao do khách hàng đã ký hợp đồng với ngân hàng với kỳ

hạn cụ thể và thường khách hàng cũng ít khi có xu hướng rút trước hạn do chịu

lãi suất rút trước hạn (tương đối thấp)

2.1.3 Hoạt động dư nợ cho vay

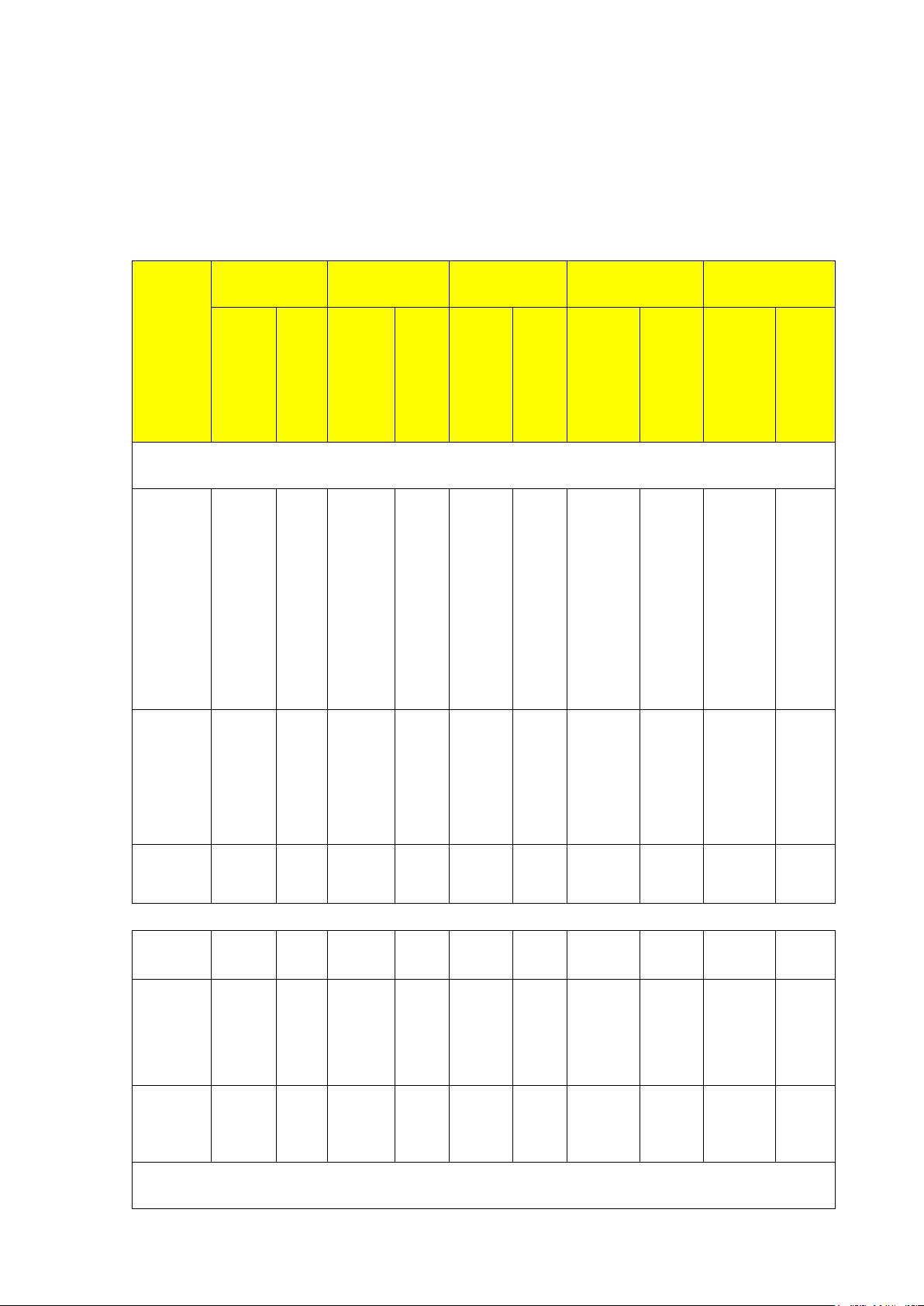

Bảng 3: Tình hình cho vay vốn của ngân hang VIB Đống Đa năm 2020 -2022

Đơn vị: Tỷ đồng Chỉ 2020 2021 2022 2021/2020 2022/2021 tiêu Số tiền Tỷ Số tiền Tỷ Số tiền Tỷ Mức Tỷ Mức Tỷ trọn trọn

trọn chênh trọng chênh trọn g g g lệch (%) lệch g (%) (%) (%) (%) Tổng 1.370,7 100 1.752,4 100 1.978,2 100 381,7 27,84 225,8 12,88 dư nợ 6 7 7 1 1 1. Theo khách hàng Khác 599,78 43,75 747,23 42,63 752,5 38,04 147,4 24,58 45,27 6,06 h 5 hàng cá nhân Khác 770,98

56,25 1.005,2 57,37 1.225,7 61,96 234,2 30,38 220,5 17,96 h 4 7 6 3 hàng TCK T

2. Theo thời gian huy động Ngắn 725,28

52,91 1.065,2 60,77 1.129,5 57,10 340 46,88 64,30 6,03 hạn 8 8 lOMoAR cPSD| 61096931 [13] Trung 116,36 8,49 108,24 6,18 136,93 6,92 (8,12) (6,98 28,69 26,51 hạn ) Dài 529,12 38,6 578,95 33,95 711,76 35,98 49,83 9,42 132,8 22,94 hạn 1

Qua bảng số liệu trên, có thể thấy rằng cùng với sự tăng lên của huy động vốn

thì tình hình cho vay cũng vì thế mà được tạo điều kiện phát triển hơn. Tổng dư

nợ cho vay của VIB Đống Đa giai đoạn 2020-2022 có xu hướng tăng qua các

năm. Năm 2021 đạt mức 1.752,47 tỷ đồng tăng 28,3% so với năm 2020 và đến

năm 2022 tăng 12,88% so với 2021 đạt mức 1.978,27 tỷ đồng Phân theo khách hàng:

Ta có thể thấy rằng, giai đoạn này nhu cầu vay nợ của khách hàng tăng mạnh

nhóm khách hàng cá nhân. Cụ thể năm 2021 tăng 147,45 tỉ đồng ( tương đương

24,58%) tăng lần lượt so với năm 2020 và năm 2022 tăng 45,27 tỷ (6,06%) so với

năm 2021. Năm 2022 Việc ngân hàng giảm lãi suất cho vay, bên cạnh đó phong

cách làm việc chuyên nghiệp và thái độ ứng xử của nhân viên ngân hàng với

khách hàng tốt đã làm cho khách hàng lựa chọn vay tại VIB Đống Đa. Đó có thể

coi là những nguyên nhân làm cho tổng dư nợ cho vay của Ngân hàng tăng qua

các năm. Mặc dù là nhóm khách hàng có nhu cầu cao nhưng tốc độ tăng trưởng

thấp, trong tổng dư nợ còn chiếm tỉ trọng thấp. Nguyên nhân do chi nhánh chưa

tập trung khai thác mở rộng quan hệ tín dụng, chưa đa dạng hình thức tiếp cận

khách hàng. Đây là tập khách hàng chi nhánh cần chú trọng khai để nâng cao mức dư nợ.

Nhóm khách hàng tổ chức kinh tế cũng tăng mạnh lần lượt 243,26 tỷ (30,38%)

so với 2020 và 220,53 tỷ (17,96%) so với 2021. Khách hàng tổ chức kinh tế

chiếm tỷ trọng cao và ngày càng tăng lên, năm 2020 chiếm 56,25% đến 2021 và

2022 lần lượt chiếm 57,37% và 61,69% đây là nhóm khách hàng chủ yếu của chi

nhánh. Với cương vị là một chi nhánh trọng điểm, VIB Đống Đa không ngừng

mở rộng tập khách hàng doanh nghiệp, chủ yếu là các doanh nghiệp vừa và nhỏ

và định hướng trong những năm tiếp theo là những doanh nghiệp lớn, tầm cỡ.

Trong tương lai, chi nhánh cần tiếp tục tập trung quan tâm duy trì và phát triển

quan hệ tín dụng với nhóm khách hàng này Phân theo thời hạn:

• Cho vay ngắn hạn chiếm tỷ trọng lớn hơn và tăng qua các năm. Năm 2020

đạt 725,28 tỷ đồng đến năm 2021 tăng 340 tỷ đồng so với năm 2020 đạt

mức 1.065,28 tỷ đồng, năm 2022 đã đạt mức 1.129,58 tỷ đồng tăng 6,03% so với năm 2021.

• Cho vay trung và dài hạn không có sự chệnh lệch nhiều. Đối với dư nợ dài

hạn đều tăng qua các năm, năm 2020 chiếm 47,09% trong tổng dư nợ đạt

mức 645,48 tỷ đồng, năm 2022 đạt mức cho vay là 848,66 tỷ đồng tăng

161,5 tỷ đồng so với với năm 2021. lOMoAR cPSD| 61096931 [14]

• Đối với dư nợ trung hạn, năm 2020 đạt mức 116.3 tỷ đồng chiếm 8,49%,

năm 2021 giảm còn 6,18%, đến năm 2022 tăng 28,69 tỷ đồng so với năm

2021 tương ứng với 13,93 tỷ đồng.

• Có thể thấy khách hàng thường có xu hướng vay trong ngắn hạn như dùng

sổ tiết kiệm để vay trong ngắn hạn và dài hạn vì thế ngân hàng phải đưa ra

nhiều chiến lược để quản trị dịch vụ tốt và những chương trình, chính sách

ưu đãi nhằm phát triển hoạt động cho vay trung hạn. cần có những

chính sách cho vay đa dạng với mức lãi suất ưu đãi khác nhau để thu hút khách hàng.

2.1.4 Kết quả hoạt động kinh doanh

Bảng 4: Bảng kết quả hoạt động kinh doanh của ngân hàng VIB chi nhánh

Đống Đa (giai đoạn 2020-2022) Chi Năm Năm Năm Chênh lệch Chênh lệch tiêu 2020 2021 2022 2021/2020 2022/2021 Số tiền Tỷ lệ Số tiền Tỷ lệ (%) (%) I. Thu 35,71 48,83 67,91 13,12 26,8 19,08 28,10 nhập lãi thuần 1. Thu 79,66 100,21 120,55 20,55 20,51 20,33 16,87 nhập lãi và các khoản thu nhập tương tự

2. Chi (43,95) (51,39) (52,64) (7,43) 14,46 (1,25) 2,38 phí lãi và các khoản chi phí tương tự II. 10,33 13,73 15,75 3,4 32,91 2,02 14,71 Lãi/lỗ ròng từ HĐDV lOMoAR cPSD| 61096931 [15] 3. Thu 12,86 16,97 20,23 4,1 24,18 3,27 16,15 nhập từ HĐDV 4. Chi (2,53) (3,24) (4,48) (0,7) 21,73 (1,24) 16,15 phí HĐDV III. 1,29 1,63 1,27 0,34 20,65 (0,36) (27,9 Lãi/lỗ 5) thuần từ hoạt động khác 5. Thu 1,65 2,08 1,61 0,43 20,63 (0,47) 29,2 nhập từ hoạt động khác 6. Chi (0,36) (0,46) (0,34) (0,09) 20,54 0,12 (33,8 phí 5) hoạt động khác

IV. Chi (19,75) (25,66) (30,36) (5,91) 23,02 (4,7) 15,47 phí ) hoạt động V. Lợi Zx 38,8 55,22 11,7 30,16 16,43 `6 nhuận thuần từ HĐKD Trước DPRR tín dung

Kết quả hoạt động kinh doanh của ngân hàng chi nhánh VIB Đống Đa năm 2020-

2022 cho thấy tốc độ tăng trưởng khá ... qua các năm. Năm 2020 doanh thu đạt

... tỷ đồng, năm 2021 doanh thu tiếp tục... với ... tỷ đồng. đến năm 2022, tổng

doanh thu tiếp tục ... với tỉ lệ ...% đạt ...%.

Về tổng chi năm 2021 chi phí ước tính đạt... với tỉ lệ ... ... và năm 20222 chi phí

tiếp tục ..., tuy nhiên chi phí đã được điều chỉnh và ... ở mức ... là ...%. Về lợi lOMoAR cPSD| 61096931 [16]

nhuận, năm 2021 lợi nhuận đạt ... tỷ đồng, giảm/T ...%. Đến năm 2022, lợi nhuận

... trở lại với ... tỷ đồng, tang/g ...%.

2.2 Một số đề xuất phương hướng phát triển của ngân hàng

Để có một hướng đi đúng đắn, một chiến lược phát triển lâu dài đảm bảo cho sự

phát triển bền vững trong thời kỳ cạnh tranh và hội nhập, Ngân hang quốc tế -

VIB Đống Đa đã đề ra cho mình các định hướng phát triển như sau:

Cung cấp thêm dịch vụ mới. Cụ thể là giữ vững và nâng cao chất lượng dịch vụ

chấp hành nghiêm chỉnh các thể lệ, thủ tục đã quy định, không để xẩy ra sai sót

nghiệp vụ, tích cực nghiên cứu để phát triển thêm dịch vụ mới và đề ra biện pháp

để giành lại thị trường doanh thu cao.

Chính sách hoa hồng, chiết khấu linh hoạt và bám sát chỉ đạo của VIB và có nhiều

ưu đãi đặc biệt tới khách hàng lâu năm.

Giao khoán sản lượng, doanh thu, đơn giá tiền lương đến từng Đơn vị để tiến tới

giao khoán đến từng cá nhân.

Việc mua sắm công cụ dụng cụ phải được kiểm soát chặt chẽ, chỉ mua khi thực

sự cần thiết. Các loại công cụ dụng cụ như giấy, mực in, văn phòng phẩm,… được

cấp bằng hiện vật để giảm chi phí, quản lý được thời gian sử dụng.

Quy định lại chế độ sử dụng và thanh toán giao dịch, định mức sử dụng.

Rà soát lại công tác đào tạo, việc đào tạo, bồi dưỡng ngắn hạn và dài hạn được

thực hiện trên nguyên tắc chức danh nào cần trình độ đào tạo đến đâu thì đào tạo đến đó.

Quy chế phân phối thu nhập phải dựa trên nguyên tắc: “làm việc nhiều, kết quả

cao thì hưởng nhiều, làm việc ít, kết quả thấp lương thấp.”

Nâng cao chất lượng dịch vụ cả về sản phẩm và chất lượng phục vụ của nhân viên CSKH.

Không ngừng cải thiện dịch vụ và cơ sở hạ tầng công nghệ phục vụ cho hoạt động kinh doanh. DANH MỤC THAM KHẢO

1, Trang web Ngân hàng VIB http://vib.com.vn

2, Báo cáo kết quả hoạt động kinh doanh Ngân hàng quốc tế - VIB Đống Đa

3, Bảng cân đối kế toán Ngân hàng quốc tế - VIB Đống Đa 3,

Các tài liệu, giáo trình: Tài chính tiền tệ.

Tài liệu liên quan:

-

bai thuc hanh 1 khao sat tai doanh nghiep

12 6 -

Quản lý tài sản tại Công ty HABECO | Môn Thực hành 1 - Đại học Công Đoàn

93 47 -

Hướng dẫn và Tổ Chức Kế Toán Doanh Nghiệp | Môn Thực hành 1 - Đại học Công Đoàn

88 44 -

Phân Tích Doanh Nghiệp PT Daehan Global Yên Dũng | Môn Thực hành 1 - Đại học Công Đoàn

136 68 -

Phân tích Tình hình Tài chính Tập đoàn Thiên Long | Môn Thực hành 1 - Đại học Công Đoàn

80 40