Đáp án bài tập kiểm toán - Tài chính doanh nghiệp | Trường Đại Học Công Đoàn

Trong quá trình kiểm toán báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2015 của Công ty Hoàng Hà KTV phát hiện những sai phạm sau đây: 1. Công ty mua một TSCĐ dùng cho bộ phận bán hàng trị giá 240.000.000 đ vào tháng 2/2015, nhưng không ghi tăng TSCĐ mà hạch toán trực tiếp vào chi phí bán hàng (phân bổ trong 10 tháng). Tỷ lệ khấu hao loại TSCĐ này là 10%/năm. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Tài chính doanh nghiệp (CĐ) 25 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47207367 lOMoARcPSD|47207367 Bài 1

Trong quá trình kiểm toán báo cáo tài chính cho năm tài chính kết thúc ngày

31/12/2015 của Công ty Hoàng Hà KTV phát hiện những sai phạm sau đây:

1. Công ty mua một TSCĐ dùng cho bộ phận bán hàng trị giá 240.000.000 đ vào

tháng 2/2015, nhưng không ghi tăng TSCĐ mà hạch toán trực tiếp vào chi phí bán

hàng (phân bổ trong 10 tháng). Tỷ lệ khấu hao loại TSCĐ này là 10%/năm. Đã HT sai:

a/ Nợ TK 242: 240.000.000

Có TK 111,112,331: 240.000000

b/ Nợi TK 641: 240.000.000 Có TK 242:

240.000.000 Điều chỉnh: Nợ TK 211: 240.000.000 Có TK 214:

22.000.000 (=(240.000.000/10/12)*11) Có TK 421: 174.400.000

Có TK 3334: 43.600.000 (=(240.000.000 – 22.000.000)*20%)

2. Công ty phản ánh một số khoản chi phí lãi vay của năm 2015 trị giá

120.000.000đ. Các chi phí này ghi chép vào đầu tháng 01/2016 khi đơn vị thanh toán số tiền này.

Điều chỉnh: Không cần điều chỉnh

3. Đơn vị mua một lô hàng trị giá 1.500.000.000đ, hàng đã giao vào ngày

28/12/2015 tại kho người bán. Đến ngày 31/12/2015, hóa đơn đã về nhưng hàng

chưa về kho DN. Đơn vị không ghi chép gì về nghiệp vụ này vào năm 2015 mà chỉ

phản ánh vào sổ sách kế toán khi hàng nhập vào kho ngày 03/01/2016. Đến thời

điểm 31/12/2015 đơn vị chưa trả tiền cho người bán.

Điều chỉnh: Không cần điều chỉnh

4. Kế toán đơn vị khấu trừ nhầm nợ phải trả cho Công Ty Kyoto vào nợ phải thu

của Công ty Tokoyo, làm cho nợ phải thu của Công Ty Tokoyo từ 2.300.000.000đ

chỉ còn 450.000.000đ tại ngày 31/12/2015 1 lOMoARcPSD|47207367 HT đúng: Nợ TK 331: 1.850.000.000 (Kyoto) Có TK 131: 1.850.000.000 (Kyoto) DN đã HT: Nợ TK 331: 1.850.000.000 (Kyoto) Có TK 131: 1.850.000.000 (Tokoyo) Điều chỉnh: Nợ Tk 131: 1.850.000.000 (Tokoyo) Có TK 131: 1.850.000.000 (Kyoto) Điều chỉnh: Nợ TK 131(TOKOYO): 1.850.000.000 2 lOMoARcPSD|47207367 Có TK 131(KYOTO): 1.850.000.000

5. Theo hóa đơn số 00862, mua sắt tròn, số tiền trên hóa đơn là 3.680.000đ. Kế

toán hạch toán vào sổ sách với số tiền 4.600.000 đ. Tiền mua thanh toán bằng tiền mặt. HT đúng: Nợ TK 152: 3.680.000 Có TK 111: 3.680.000 Đã HT: Nợ TK 152: 4.600.000 Có TK 111: 4.600.000 Điều chỉnh: Nợ TK 1388: 920.0000 Có TK 152: 920.000

6. Theo sổ sách kế toán, chi phí nguyên vật liệu trực tiếp mà kế toán đã hạch toán

cho công trình X là 1.580.000.000đ. Dựa trên các chứng từ hợp lệ, KTV đã tính

toán lại và tập hợp những chi phí nguyên vật liệu đã phát sinh cho công trình X,

kết quả cho thấy chi phí hợp lý là 1.450.000.000đ (có chứng từ hợp lệ). Tới thời

điểm kiểm toán công trình chưa hoàn thành. HT đúng: Nợ Tk 621: 1.450.000.000

Có TK 152, 111,112,141,331,341: 1.450.000.000 Đã HT: Nợ Tk 621: 1.580.000.000

Có TK 152, 111,112,141,331,341: 1.580.000.000 Điều chỉnh: Nợ TK 1388: 130.000.000 3 lOMoARcPSD|47207367 Có TK 154: 130.000.000

Nếu công trình đã hoàn thành bàn giao cho chủ đầu tư thì hạch toán thế

nào? Nợ TK 1388: 130.000.000 Có TK 711: 130.000.000

7. Đơn vị khóa sổ các nghiệp vụ bán hàng vào ngày 15/12/2015, các nghiệp vụ bán

hàng từ 16/12/2015 được ghi vào năm 2016. Các khoản tiền khách hàng đã trả cho

các nghiệp vụ này được ghi chép như một khoản khách hàng ứng trước tiền. Tổng

doanh thu từ ngày 16/12/2015 đến 31/12/2015 là 1.800.000.000đ giá vốn hàng bán

của số hàng này là 1.400.000.000đ. Khách hàng thanh toán 400.000.000đ. HT đúng: 1/Thu tiền: Nợ TK 111, 112: 400.000.000 Có TK 131: 400.000.000 2/ GV: Nợ TK 632: 1.400.000.000 Có TK 156: 1.400.000.000 3/ DT: Nợ Tk 131: 1.800.000.000 Có TK 511: 1.800.000.000 4 lOMoARcPSD|47207367

Điều chỉnh: Không cần điều chỉnh Yêu cầu:

1. Hãy chỉ ra các sai phạm thực tế của Công ty.

2. Điều chỉnh các bút toán mà anh, (chị) cho là đúng nhất. Bài số 2

Khi kiểm toán BCTC kết thúc năm 2016, kiểm toán viên phát hiện các sai sót sau

(Biết đơn vị áp dụng việc tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng

tồn kho theo phương pháp kê khai thường xuyên) (ĐVT: đồng):

1. Doanh nghiệp mua nguyên vật liệu nhập kho theo giá 66.000.000 đ (bao gồm cả

thuế GTGT 10%), chưa thanh toán cho người bán. Kế toán của đơn vị đã định khoản: Nợ TK 152 : 66.000.000 Có TK 331 : 66.000.000 HT đúng: Nợ TK 152 : 60.000.000 Nợ TK 1331: 6.000.000 Có TK 331 : 66.000.000 Điều chỉnh: Nợ TK 1331: 6.000.000 Có TK 152: 6.000.000 5 lOMoARcPSD|47207367

2. Doanh nghiệp được hưởng một khoản giảm giá 10% của lô hàng trên do hàng

không đúng như trong hợp đồng đã cam kết và người bán đã chấp nhận. Kế toán đã định khoản: Nợ TK 1388 : 6.000.000 Nợ TK 1331 : 600.000 Có TK 642 : 6.600.000 HT đúng: Nợ TK 331: 6.600.000. Có TK 152: 6.000.000 Có TK 1331: 600.000 Điều chỉnh: Nợ TK 331: 6.600.000 Nợ Tk 421: 5.280.000 Nợ TK 3334: 1.320.000 Có TK 152: 6.000.000 Có TK 1331: 1.200.000 Có TK 1388: 6.000.000

3. Do doanh nghiệp thanh toán sớm số tiền phải trả nhà cung cấp A nên được chiết

khấu 1% trên tổng số thanh toán (tổng số thanh toán là 500.000.000 đ và đã thanh

toán bằng tiền gửi ngân hàng). Kế toán đã định khoản: Nợ TK 112 : 5.000.000 Có TK 642 : 5.000.000 HT đúng: Nợ TK 1388 : 5.000.000 Có TK 515 : 5.000.000 Điều chỉnh: Nợ TK 1388 : 5.000.000 6 lOMoARcPSD|47207367 Có TK 112 : 5.000.000

4. Công ty mua một lô nguyên vật liệu của Công ty Ninh Nguyên với giá hóa đơn

là 770.000.000 đ (đã bao gồm cả thuế GTGT 10%). Khi kiểm định trước khi nhập

kho, doanh nghiệp phát hiện thừa một số nguyên vật liệu trị giá chưa thuế 40.000.000

đ. Doanh nghiệp quyết định tạm nhập toàn bộ lô hàng trên sau khi đã báo cho Công ty

Ninh Nguyên biết. Công ty chưa thanh toán số tiền trên và kế toán đã định khoản: Nợ TK 152 : 740.000.000 Nợ TK 1331 : 70.000.000 Có TK 331 : 810.000.000 HT đúng: Nợ TK 152: 740.000.000 Nợ Tk 1331: 70.000.000 Có TK 331: 770.000.000 Có TK 3388: 40.000.000 DC: Nợ TK 331: 40.000.000 Có TK 3388: 40.000.000

5. Trong số nguyên vật liệu doanh nghiệp mua của Công ty Bình Minh có 3 tấn không

đảm bảo chất lượng nên doanh nghiệp quyết định trả lại. Số hàng này chưa được

thanh toán và giá của nguyên vật liệu này là 10.000.000/tấn (chưa có thuế GTGT

10%). Kế toán đã định khoản: Nợ TK 331 : 30.000.000 Có TK 152 : 30.000.000 HT đúng: Nợ TK 331: 33.000.000 Có TK 152: 30.000.000 7 lOMoARcPSD|47207367 Có TK 1331: 3.000.000 Điều chỉnh: Nợ TK 331 : 3.000.000 Có TK 1331 : 3.000.000

6. Doanh nghiệp mua 1.000 kg vật tư của Công ty Hà Giang. Giá thị trường của

vật tư này là 900.000 đ/kg (chưa có thuế GTGT !0%). Doanh nghiệp chưa thanh toán

cho nhà cung cấp. Đến cuối kỳ hàng đã về nhập kho nhưng hóa đơn chưa về. Kế toán đã định khoản: Nợ TK 151 : 440.000.000 Có TK 112 : 440.000.000 HT đúng: Nợ TK 152: 900.000.000 Có TK 331: 900.000.000 Điều chỉnh: Nợ TK 112: 440.000.000 Nợ TK 152: 900.000.000 Có TK 151: 440.000.000 Có TK 331: 900.000.000

7. Xuất một số vật liệu dùng cho sản xuất kinh doanh theo trị giá thực tế

500.000.000 đ, trong đó vật liệu chính dùng cho chế tạo sản phẩm là 300.000.000 đ,

vật liệu phụ dùng cho nhu cầu ở phân xưởng là 150.000.000 đ, số còn lại dùng cho

quản lý doanh nghiệp. Kế toán đã định khoản: Nợ TK 621 : 300.000.000 Nợ TK 6271: 150.000.000 Nợ TK 6421: 50.000.000 8 lOMoARcPSD|47207367 Có TK 152 : 500.000.000

8. Tạm ứng tiền cho nhân viên đi thu mua nguyên vật liệu trong kỳ là 6.000.000 đ. Nợ TK 242 : 6.000.000 Có TK 111 : 6.000.000 Ht đúng: Nợ TK 141 : 6.000.000 Có TK 111 : 6.000.000 Điều chỉnh: Nợ TK 141 : 6.000.000 Có TK 242: 6.000.000

Yêu cầu: Xác dịnh rõ các sai phạm có thể có trong các nghiệp vụ trên và điều chỉnh lại cho đúng chế độ. Bài số 3:

Anh (chị) phụ trách cuộc kiểm toán BCTC cho năm tài chính kết thúc ngày

31/12/2017 của Công ty thương mại Hòa Phát với các tài liệu sau:

BÁO CÁO KẾT QUẢ KINH DOANH (Chưa kiểm toán) Năm 2017

ĐVT: triệu đồng Chỉ tiêu Mã số Số tiền

1.Doanh thu bán hàng và cung cấp dịch vụ 01 16.350 2.Các khoản giảm trừ 03 350

3.Doanh thu thuần về bán hàng cung cấp dịch vụ 10 16.000 4.Giá vốn hàng bán 11 13.200

5.Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 20 2.800

6.Doanh thu hoạt động tài chính 21 350 7.Chi phí tài chính 22 50 8.Chi phí bán hàng 24 550

9.Chi phí quản lý doanh nghiệp 25 800 9 lOMoARcPSD|47207367

10. Lợi nhuận thuần từ hoạt động kinh doanh 30 1.750 11. Thu nhập khác 31 46 12. Chi phí khác 32 24 13. Lợi nhuận khác 40 22

14. Tổng lợi nhuận kế toán trước thuế 50 1.772

15. Thuế thu nhập doanh nghiệp 51 496,16

16. Lợi nhuận sau thuế thu nhập doanh nghiệp 60 1.275,84

Những sai sót do kiểm toán viên phát hiện trong quá trình kiểm toán như sau:

1. Công ty ghi thiếu các nghiệp vụ bán hàng và giá vốn hàng bán cho một số lô

hàng xuất bán cho khách hàng (đã được khách hàng chấp nhận thanh toán và chưa trả

tiền) tại thời điểm cuối năm 30/12/2017. Tổng doanh thu chưa thuế các nghiệp vụ này

là 320.000.000 VND, thuế suất thuế GTGT 10%; giá vốn hàng bán là 200.000.000 VND. Điều chỉnh: a/ GV: Nợ Tk 632: 200.000.000 Có 155,156: 200.000.000 b/DT: Nợ Tk 131: 352.000.000 Có TK 511: 320.000.000 Có TK 3331: 32.000.000

2. Trong năm, Công ty có mua sắm một TSCĐ phục vụ cho hoạt động bán hàng

vào đầu tháng 3/2017 với giá mua chưa thuế là 300.000.000 VND, thuế suất thuế

GTGT 10%, toán bộ tiền hàng đã thanh toán bằng tiền vay dài hạn nhưng kế toán đã

bỏ sót nghiệp vụ này. Biết tỷ lệ khấu hao của TSCĐ này là 12%/năm. a/ Ghi tăng nguyên giá Nợ TK 211: 300.000.00 Nợ TK 1332: 30.000.000 Có TK 341: 330.000.000 b/ Nợ TK 641: 30.000.000 10 lOMoARcPSD|47207367 Có TK 214: 30.000.000

3. Trong năm, Công ty thanh toán chiết khấu thanh toán cho khách hàng trả tiền

trước hạn bằng tiền gửi ngân hàng với số tiền là 180.000.000 VND và kế toán đã hạch

toán vào chi phí quản lý doanh nghiệp Đã HT: Nợ TK 642: 180.000.000 Có TK 112: 180.000.000 HT đúng: Nợ TK 635: 180.000.00 Có TK 112: 180.000.000

Điều chỉnh: Không cần diều chỉnh Yêu cầu:

Giả sử việc điều chỉnh là cấn thiết, hãy điều chỉnh lại các nghiệp vụ trên và lập

Báo các kết quả kinh doanh sau kiểm toán Biết rằng:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn

kho theo phương pháp kê khai thường xuyên.

- Thuế suất thuế thu nhập doanh nghiệp là 20%. Bài tập số 4

Một công ty điện tử của Việt Nam liên doanh với một công ty

Nhật Bản để thành lập công ty liên doanh về dịch vụ vui chơi giải

trí với thời hạn hợp đồng là 10 năm. Tiến trình góp vốn của 2 bên

đến ngày 01/07/2016 như sau:

A. Phía công ty Điện tử của Việt Nam góp:

1. Nhà cửa, vật kiến trúc 500.000.000 VND 11 lOMoARcPSD|47207367 1/ Nợ TK 211 500.000.000 Có TK 411 500.000.000

2. Tiền mặt (được gửi qua ngân hàng) 1.500.000.000 VND 2/ Nợ TK 112 1.500.000.000 Có TK 411 1.500.000.000

3.Đất diện tích 3.000m2 với giá cho thuê đã thỏa thuận là 15.000VND/m2/tháng. 3/ Nợ TK 242

5.400.000.000 =3.000 m2x15.000x12x10 Có TK 411 5.400.000.000

B. Phía Công ty điện tử nhật bản góp bạn góp:

1. Phương tiện và Thiết bị rời:200.000.000 VND. 1/ Nợ TK 241.1 200.000.000 Có TK 411 200.000.000

2. Tiền ngoại tệ (được gửi qua ngân hàng): 60.000usd 2/ Nợ TK 112 1.200.000.000 =60.000 x20.000 Có TK 411 1.200.000.000

3. Một dây chuyền công nghệ điện tử vui chơi 50.000 usd 3 Nợ TK 211 1.000.000.000 =50.000 x20.000 Có TK 411 1.000.000.000 12 lOMoARcPSD|47207367

4. Chi phí đi lại trong thời gian thành lập DN là 5.000 usd . 4/ Nợ TK 242 100.000.000 = 5.000 x20.000 Có TK 411 100.000.000

Ngoài ra ngày 01/07/2016, Công ty liên doanh thuê một vũ trụ bay

trị giá 560.000.000 VND trong thời gian 6 tháng với tổng số tiền

thuê 60.000.000 VND (chưa thanh toán) 5 Nợ TK 242 60.000.000 Có TK 331 60.000.000

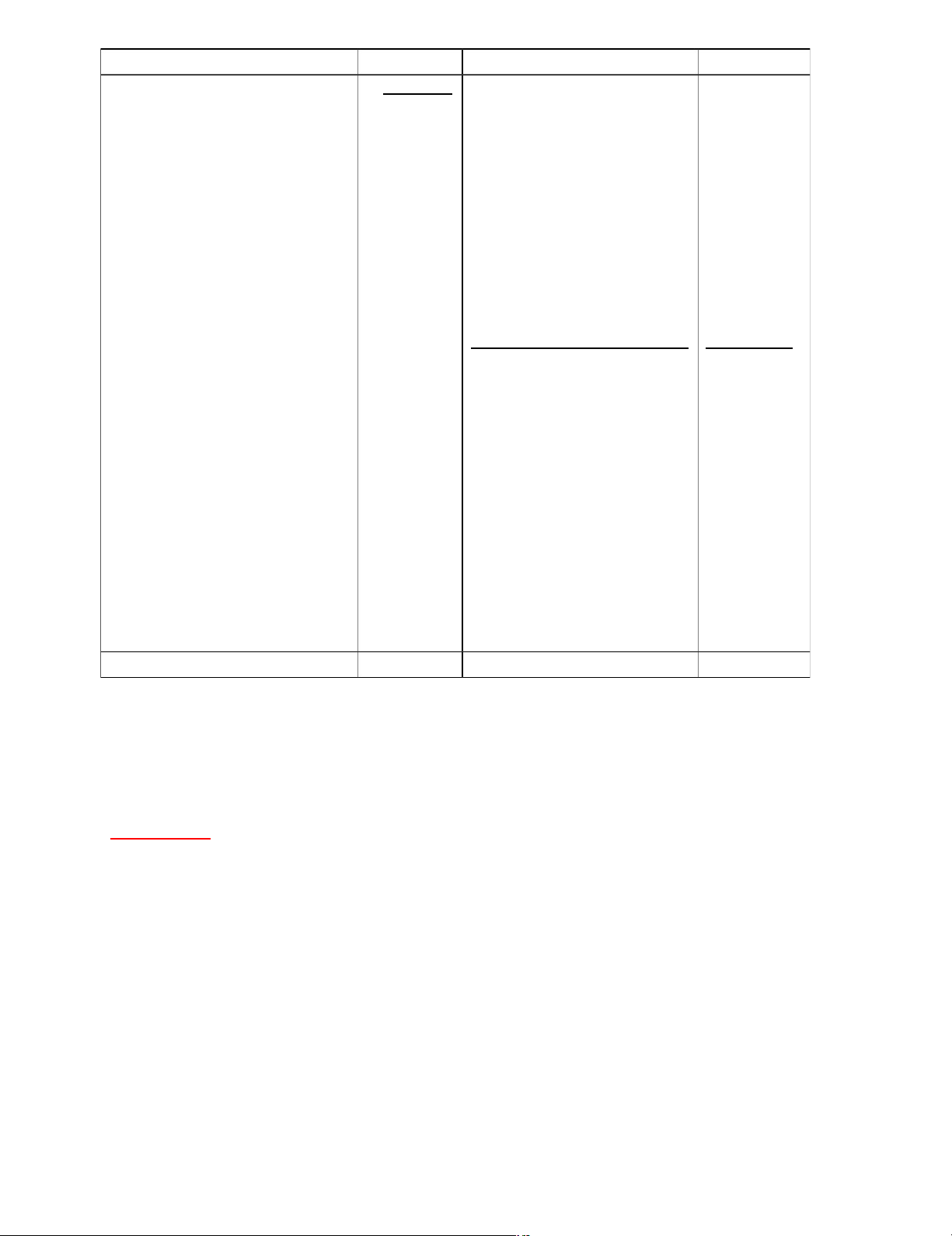

Kế toán tổng hợp đã lập bảng cân đối kế toán ngày 01/07/2016 của công ty liên doanh như sau:

BẢNG CÂN ĐỐI KẾ TOÁN

NGÀY 01/07/2016 (Đơn vị tính: 1.000 VND) 13 lOMoARcPSD|47207367 TÀI SẢN Số tiền NGUỒN VỐN Số tiền A. Tài sản ngắn hạn 2.269.000 A. Nợ phải trả 60.000 I. Tiền: 2.069.000 1. Nợ ngắn hạn 60.000 1. Tiền mặt --------- - Phải trả người bán 60.000 2. Tiền gửi ngân hàng 2.000.000 3. Chi phí thành lập DN 69.000

2. Phương tiện- Thiết bị 200.000 B. Nguồn vốn chủ sở 4.559.000 B. TSCĐ dài hạn 2.350.000 hữu

1. TSCĐ- nhà cửa vật kiến 500.000 1. Nguồn vốn, quỹ 4.559.000 trúc

- Nguồn vốn kinh doanh 4.559.000 2. Dây truyền công nghệ 650.000 - chênh lệch tỷ giá ----------- 3. Quyền sử dụng đất 640.000 4. Vũ trụ bay 560.000 Cộng tài sản 4.619.000 Cộng nguồn vốn 4.619.000

Biết rằng phía nước ngoài góp vốn bằng ngoại tệ ngày 01/07/2016

có tỷ giá bằng 20.000VND/1usd. Yêu cầu:

1.Phát hiện sai sót có thể có trong việc lập bảng cân đối kế toán

ngày 01/07/2016 và lập lại bảng cân đối kế toán mới .

2. Nhận xét về các sai phạm trên các khoản mục thuộc BCTC Bài 4:

A- Phía Việt Nam góp: 14 lOMoARcPSD|47207367 1/ Nợ TK 211 500.000.000 Có TK 411 500.000.000 2/ Nợ TK 112 1.500.000.000 Có TK 411 1.500.000.000 3/ Nợ TK 242

5.400.000.000 =3.000 m2x15.000x12x10 Có TK 411 5.400.000.000 B Phía Nhật góp 1/ Nợ TK 241.1 200.000.000 Có TK 411 200.000.000 2/ Nợ TK 112 1.200.000.000 =60.000 x20.000 Có TK 411 1.200.000.000 3 Nợ TK 211 1.000.000.000 =50.000 x20.000 Có TK 411 1.000.000.000 4/ Nợ TK 242 100.000.000 = 5.000 x20.000 Có TK 411 100.000.000 5 Nợ TK 242 60.000.000 Có TK 331 60.000.000

BẢNG CÂN ĐỐI KẾ TOÁN NGÀY 01/07/2016

Đơn vị tính: 1.000 VND TÀI SẢN Số tiền NGUỒN VỐN Số tiền A. Tài sản ngắn hạn

2.860.000 A. Nợ phải trả 60.000 I. Tiền: 2.700.000 1. Nợ ngắn hạn 60.000 1. Tiền mặt - Phải trả người bán 60.000 2. Tiền gửi ngân hàng 2.700.000 II. TSNH khác 160.000 B. TSCĐ dài hạn

7.100.000 B. Nguồn vốn chủ sở 9.900.000 15 lOMoARcPSD|47207367

1. TSCĐ- nhà cửa vật kiến hữu trúc

500.000 1. Nguồn vốn, quỹ 9.900.000 2. Dây truyền công nghệ

1.000.000 - Nguồn vốn kinh doanh 9.900.000 3. Chi phí TT

5.400.000 - chênh lệch tỷ giá

4. Phương tiện và thiết bị rời 200.000 Cộng tài sản 9.960.000 Cộng nguồn vốn 9.960.000 16

Tài liệu liên quan:

-

Chính sách bảo vệ dữ liệu cá nhân - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

283 142 -

Công ty cổ phần xuất nhập khẩu thủy hải sản Hà Nội - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

246 123 -

Câu hỏi và bài tập vận dụng chương 3 - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

274 137 -

Phân tích báo cáo tài chính ACB - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

226 113 -

Nguyên lý kế toán sharing - Tài chính doanh nghiệp | Trường Đại Học Công Đoàn

219 110