Đáp án trắc nghiệm môn Kế toán công ty - Kế toán tài chính | Đại học Mở Hà Nội

Báo cáo tài chính hợp nhất là: Báo cáo về tình hình tài chính, kết quả kinh doanh của một tập đoàn kinh tế với tư cách là một thực thể kinh doanh độc lập . Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Kế toán tài chính (Mở HN) 15 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45316467 lOMoARcPSD|45316467 Kế toán công ty - EG27.042 STT Nội dung Câu trả lời

Báo cáo về tình hình tài chính, kết quả 1

Báo cáo tài chính hợp nhất là:

kinh doanh của một tập đoàn kinh tế với tư

cách là một thực thể kinh doanh độc lập 2

Biến động vốn góp của công ty sẽ ảnh hưởng tới: Tất cả các phương án

Các chi phí phát sinh khi thành lập DN, sẽ được kế

toán ghi sổ khi công ty bắt đầu hoạt động và được Tất cả các phương án hạch toán vào:

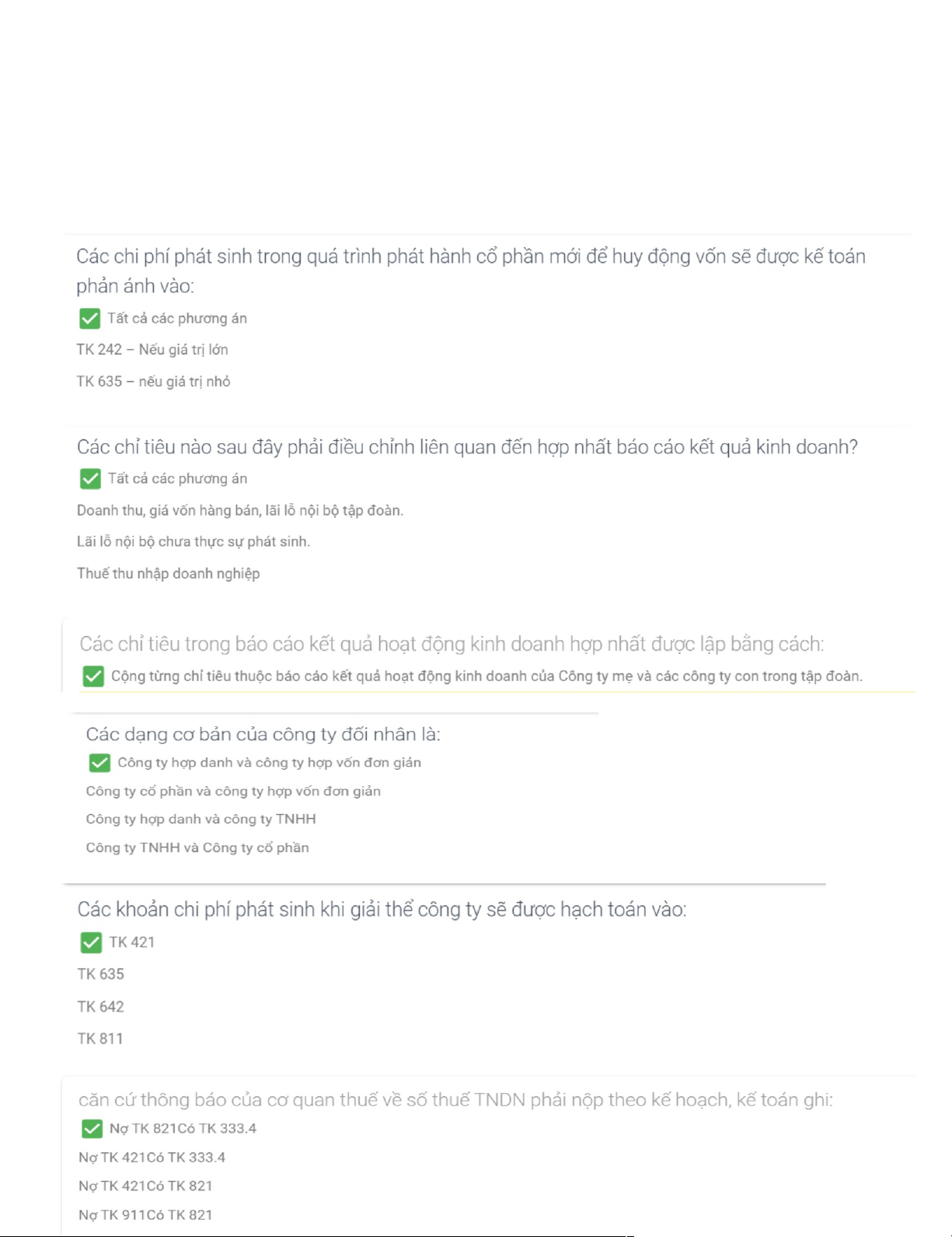

Các chi phí phát sinh trong quá trình phát hành cổ

căn cứ thông báo của cơ quan 4

phiếu mới để huy động vốn sẽ được kế toán hạch thuế về số thuế thu toán: 15

nhập doanh nghiệp phải nộp theo kiểu hoạch, kế

Các chi phí phát sinh trong quá trình phát hành cổ toán ghi: 5

phiếu mới để huy động vốn sẽ được kế toán phản ánh vào: 16

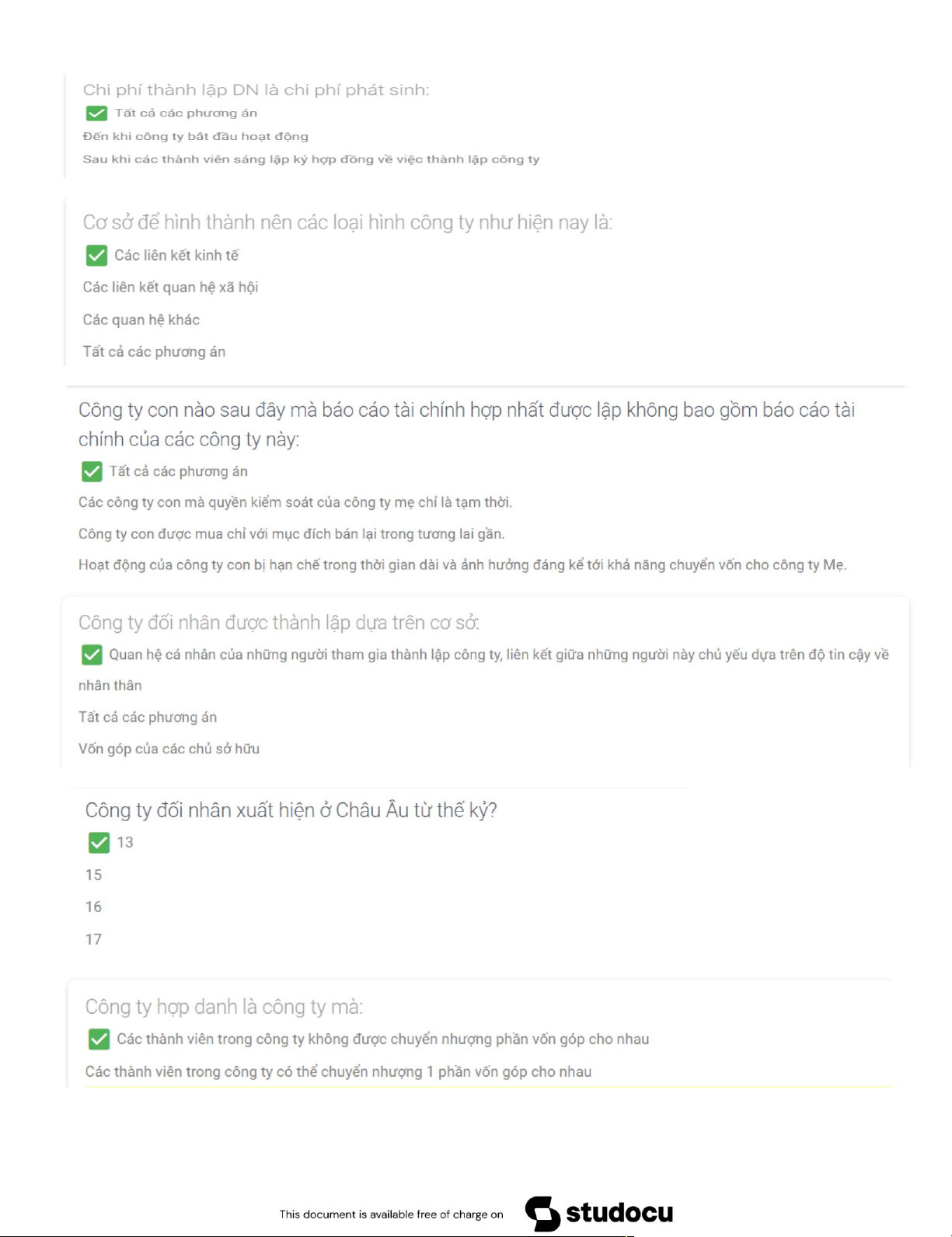

Chi phí nào sau đây được hạch toán vào chi phí thành 6 lập doanh nghiệp:

Các chi phi phát sinh liên quan trực tiếp đến việc mua 17

Chi phí thành lập DN là chi phí

lại cổ phiếu, sẽ được kế toán hạch toán vào: 7 phát sinh:

Các chi phí phát sinh trong quá trình thành lập DN sẽ được

8 Các chỉ tiêu nào sau đây phải điều chỉnh liên quan

đến hợp nhất báo cáo kết quả kinh doanh

9 Các chỉ tiêu trong báo cáo kết quả hoạt động kinh

doanh hợp nhất được lập bằng cách 10

Các dạng cơ bản của công ty đối nhân là 11

Các dạng cơ bản của công ty đối vốn là:

12 Các khoản chi phí phát sinh khi giải thể công ty sẽ được hạch toán vào:

Các khoản chiết khấu thanh toán phát sinh khi 13

thanh toán công nợ trong quá trình giải thể công ty được hạch toán vào: 14

Các yếu tố cấu thành chế độ kế toán công ty?

Nợ TK 635 – Giá trị nhỏ

Nợ TK 242 – giá trị lớn Có TK 111

Tất cả các phương án: (242 nếu giá trị lớn, 635 nếu giá trị nhỏ) Nợ TK 635 Nợ TK 419 Có TK 111

Cộng từng chỉ tiêu thuộc báo cáo kết quả hoạt động kinh

doanh của công ty mẹ và các công ty con trong tập đoàn

Công ty hợp doanh và công ty hợp vốn đơn giản

Công ty TNHH và Công ty cổ phần TK 421 Sai: TK 515

Chế độ chứng từ, chế độ tài khoản, chế độ sổ sách và chế độ báo cáo kế toán. nợ TK 821 có Tk 3334 Tất cả các phương án: Tất cả các phương án: lOMoARcPSD|45316467

Việc có thể được thực hiện bằng cách

chuyển toàn bộ tài sản, quyền, nghĩa vụ 18 Chia công ty là:

của công ty ban đầu để thành lập 1 số công

ty mới cùng loại và đồng thời, chấm dứt sự

tồn tại của công ty ban đầu.

19 Cơ sở để tiến hành nên các loại hình công ty như các liên kết kinh tế hiện nay là: 20

Công ty chỉ được trả cổ tức sau khi: Tất cả các phương án:

Công ty cổ phần tăng vốn bằng cách huy động 21

thêm vốn góp của các cổ đông hiện có, có thể thực Tất cả các phương án: hiện theo phương thức:

Công ty con nào sau đây mà báo cáo tài chính hợp 22

nhất được lập không bao gồm báo cáo tài chính của tất cả các phương án các công ty này:

quan hệ cá nhân của những người tham gia

thành lập công ty, liên kết giữa những 23

Công ty đối nhân được thành lập dựa trên cơ sở:

người này chủ yếu dựa trên độ tin tưởng về nhân thân 24

Công ty đối nhân xuất hiện ở châu âu từ thế kỷ hỏi TK 13 25

công ty đối vốn xuất hiện ở châu âu từ thế kỷ: TK 17 26

Công ty đối vốn được thành lập trên cơ sở:

Vốn góp của các chủ sở hữu

các thành viên trong công ty không được 27

Công ty hợp doanh là công ty mà:

chuyển nhượng phần vốn góp cho nhau

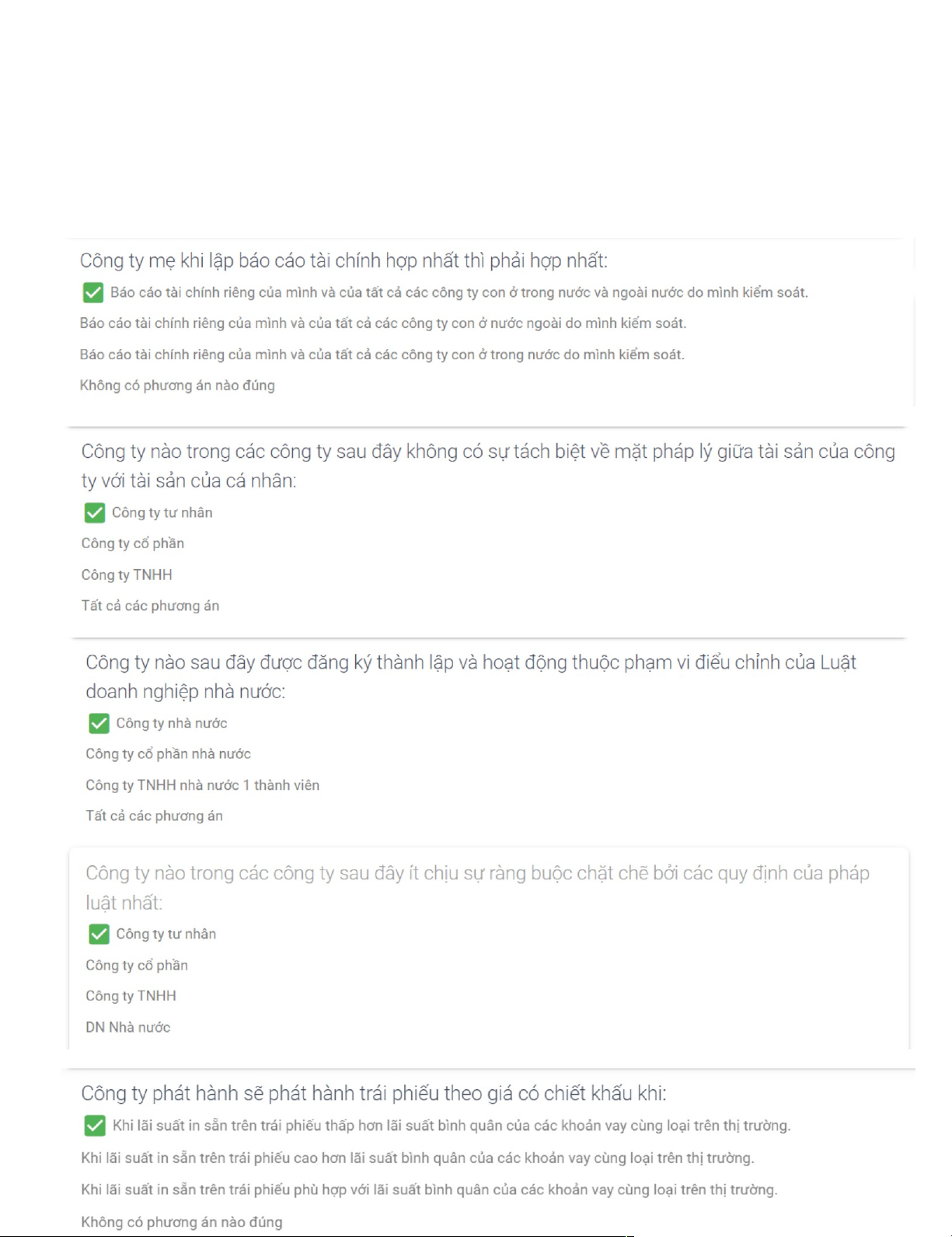

28 Công ty mẹ khi thành lập báo cáo tài chính hợp Báo cáo tài chính riêng của mình và của tất

cả các công ty con trong nước và ngoài

nhất thì phải hợp nhất: nước do mình kiểm soát

29 công ty muốn mua lại cổ phần do chính mình phát Sai: Công ty có phương án được Hội đồng

quản trị phê duyệt nếu mua dưới 10% tổng

hành nếu phải đặt bảo điều kiện: 30

số cổ phần đã phát hành

công ty muốn mua lại cổ phần do chính mình phát Tất cả các phương án

hành nếu phải đặt bảo điều kiện:

Công ty nào sau đây được đăng ký đăng ký thành 31

lập và hoạt động thuộc phạm vi điều khiển của luật công ty nhà nước doanh nghiệp nhà nước:

Công ty nào trong các công ty sau đây ít chịu sự 32

ràng buộc mạnh mẽ bởi các quy định của pháp luật công ty tư nhân nhất:

Công ty nào trong các công ty sau đây không có sự 33

tách biệt về mặt pháp lý giữa tài sản của công ty công ty tư nhân

với tài sản của cá nhân:

Công ty nào trong các công ty Sau mà các thành 34

viên trong công ty không được chuyển nhượng Công ty hợp danh phần vốn góp của mình:

Downloaded by Huy?n Ph?m (y2wpn6xt7g@privaterelay.appleid.com) lOMoARcPSD|45316467

35 Công ty phát hành sẽ phát hành trái phiếu theo giá khi lãi suất in sẵn trên trái phiếu thấp hơn

lãi suất bình quân của các khoản vay cùng có chiết khấu khi: loại trên thị trường

36 Công ty phát hành sẽ phát hành trái phiếu theo giá Khi lãi suất in sẵn trên trái phiếu cao hơn

lãi suất bình quân của các khoản vay cùng có phụ trội khi: loại trên thị trường.

37 công ty phát hành sẽ phát hành trái phiếu theo

Khi lãi suất in sẵn trên trái phiếu phù hợp

với lãi suất bình quân của các khoản vay mệnh giá khi:

cùng loại trên thị trường. 38

Công ty sẽ mở và ghi sổ kế toán khi: 39

Công ty TNHH có thể điều chỉnh vốn theo mức giảm

Hoạt động kinh doanh của công ty bị lỗ

của giá trị tài sản khi: 40

Công ty TNHH có thể điều chỉnh vốn theo mức tăng

Hoạt động kinh doanh của công ty có lãi

của giá trị tài sản khi:

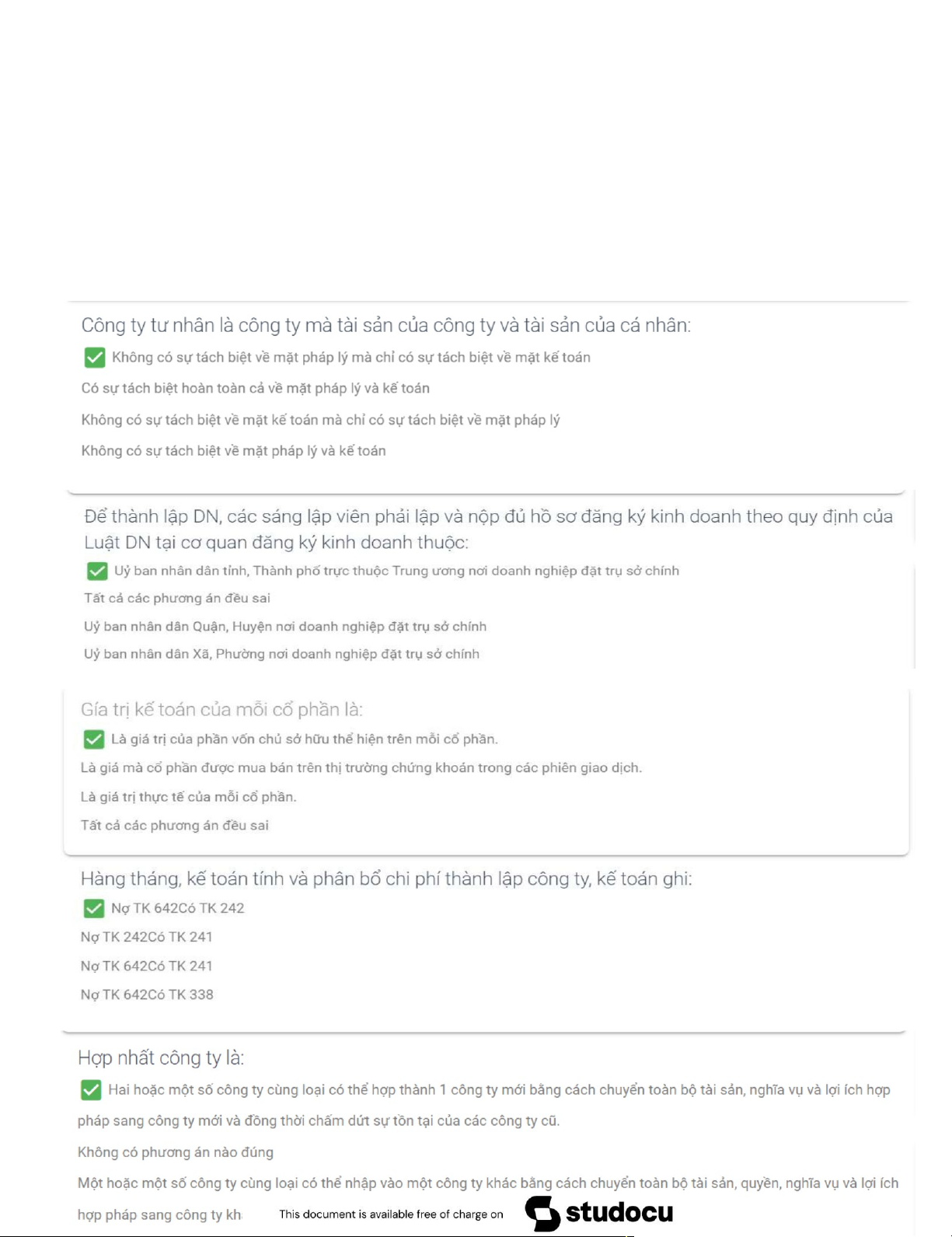

41 Công ty tư nhân là công ty mà tài sản của công ty

không có sự tách biệt về mặt pháp lý mà

và tài sản của cá nhân:

chỉ có sự tách biệt về mặt kế toán

42 Cơ sở để hình thành nên các loại hình công ty như hiện nay là: Các liên kết kinh tế

Khi được cấp giấy chứng nhận đăng ký 43

DN có quyền hoạt động kinh doanh kể từ: kinh doanh

44 Để điều chỉnh sự thành lập và hoạt động của các công Luật công ty hay Luật DN

ty, các quốc gia trên thế giới sẽ sử dụng:

Để thành lập DN, các sáng lập viên phải lập và nộp 45

ủy ban nhân dân tỉnh, thành phố trực

đủ hồ sơ đăng ký kinh doanh theo quy định của luật

doanh nghiệp tại cơ quan đăng ký kinh doanh

thuộc trung ương nơi doanh nghiệp đặt trụ sở chính thuộc: 46

Cuộc cách mạng công nghiệp vào đầu thế

Điểm mốc quan trọng đánh dấu sự hình thành và phát

kỷ XIX và sự phát triển của hệ thống giao

triển của các loại doanh nghiệp công ti là: thông đường sắt 47 Điều lệ công ty là: Tất cả các phương án

48 DN được cấp giấy chứng nhận đăng ký kinh doanh

khi có điều kiện nào sau đây Tất cả các phương án

Sự hình thành và vận động của vốn trong 49

Đối tượng nghiên cứu của kế toán công ty là:

quá trình thành lập, hoạt động, giải thể,

phá sản hay tổ chức lại công ty.

50 Giá mà tổ chức phát hành trái phiếu phải thanh toán

cho trái chủ được lấy theo:

Mệnh giá ghi trên trái phiếu. 51

Hồ sơ dăng ký kinh doanh của DN bao gồm: Tất cả các phương án

Hai hoặc một số công ty cùng loại có thể

hợp thành 1 công ty mới bằng cách 52 Hợp nhất công ty là:

chuyển toàn bộ tài sản, nghĩa vụ và lợi ích

hợp pháp sang công ty mới và đồng thời

chấm dứt sự tồn tại của các công ty cũ.

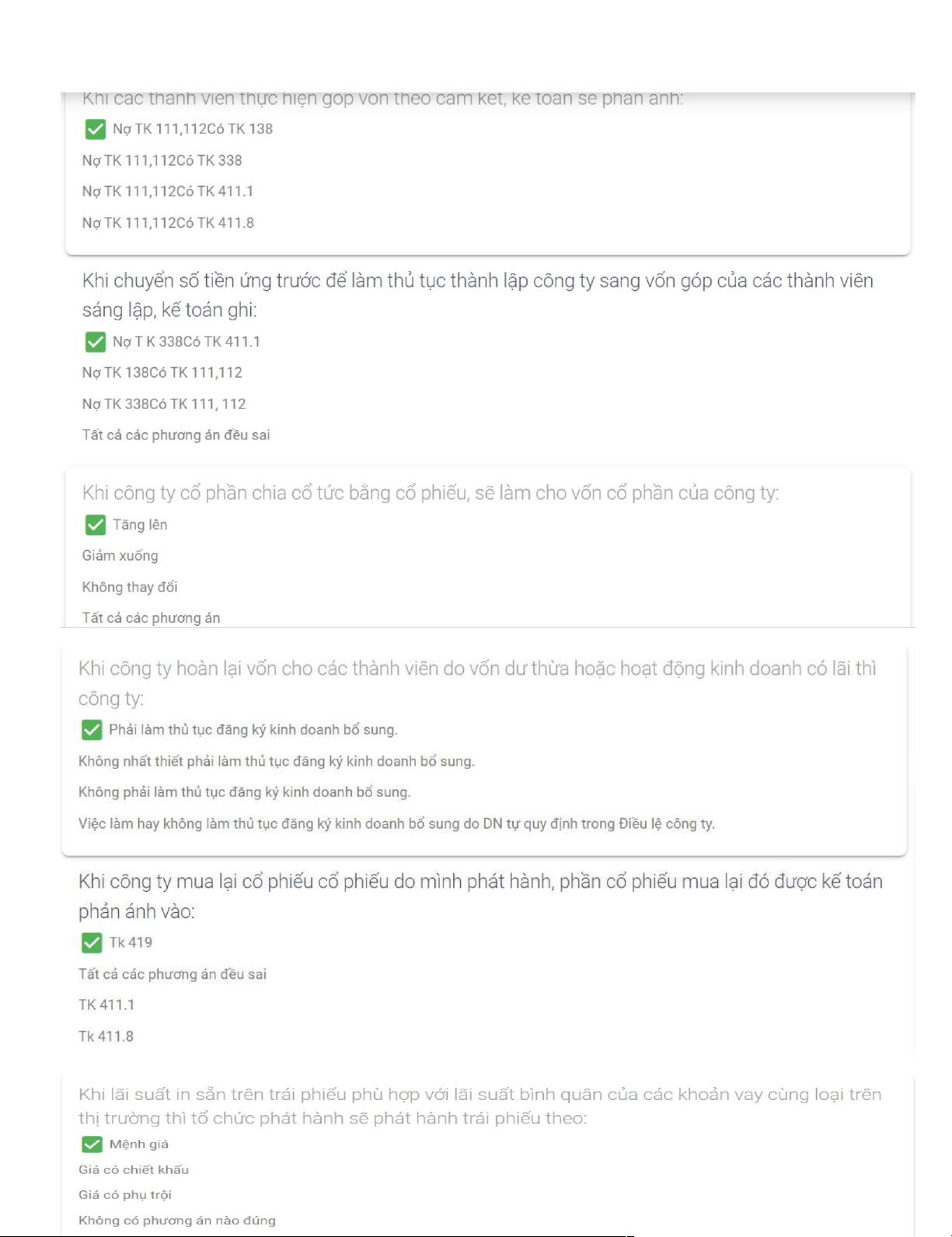

khi các thành viên đăng ký góp vốn để thành lập 53 TK 411.8

doanh nghiệp, kế toán phản ánh vào: lOMoARcPSD|45316467

Khi các thành viên đăng ký góp vốn, căn cứ vào số Nợ TK 138 54

vốn góp theo cam kết của từng thành viên, kế toán Có TK 411.8 sẽ ghi:

55 Khi các thành viên thực hiện tốt vốn theo cam kết, kế toán sẽ phản:

nợ tài khoản 111,112 có Tk 138

Khi chuyển số tiền ứng trước để làm thủ tục thành 56

lập công ty sang vốn góp của các thành viên sáng nợ TK338/ có Tk 411.1 lập, kế toán ghi:

57 Khi công ty cổ phần chia cổ tức bằng cổ phiếu, sẽ làm tăng lên

cho vốn cổ phần của công ty:

58 Khi công ty cổ phần phát hành cổ phần mới thì giá phát hành sẽ: Tất cả các phương án

Khi công ty hoàn vốn lại cho các thành viên do vốn 59

dư thừa hoặc hoạt động kinh doanh có lãi thì công

phải làm thủ tục đăng ký kinh doanh bổ ty: sung

Khi công ty mua lại cổ phiếu cổ phiếu do mình phát 60

hành, phần cổ phiếu mua lại đó được kế toán phản Tk 419 ánh vào:

Khi công ty mua lại cổ phiếu do mình phát hành, 61

1.000.000.000 giá chịu được phản ánh trên tài

khoản cổ phiếu mua lại sẽ được lấy theo:

Khi công ty mua lại cổ phiếu của chính công ty 62 Sai:

mình phát hành nhằm mục đích thu hồi cụ phiếu để Tk 419

hủy bỏ vĩnh viễn ngay khi mua vào thì giá trị cổ TK 411.8

phiếu mua vào được phản ánh vào tài khoản:

Khi công ty phát hành cổ phần với giá nhỏ hơn Nợ TK Vốn đăng ký mua. 63

mệnh giá, thì trong bút toán kết chuyển vốn đăng Nợ TK Thặng dư vốn

ký mua thành vốn cổ phần kế toán sẽ ghi: Có TK Vốn góp

64 Khi công ty phát hành trái phiếu, thì mệnh giá của trái TK 3431.1

phiếu phát hành sẽ được hạch toán vào: 65

Khi công ty tăng vốn bằng cách tiếp nhận thêm thành . Tất cả các phương án

viên mới, có thể sẽ ảnh hưởng tới:

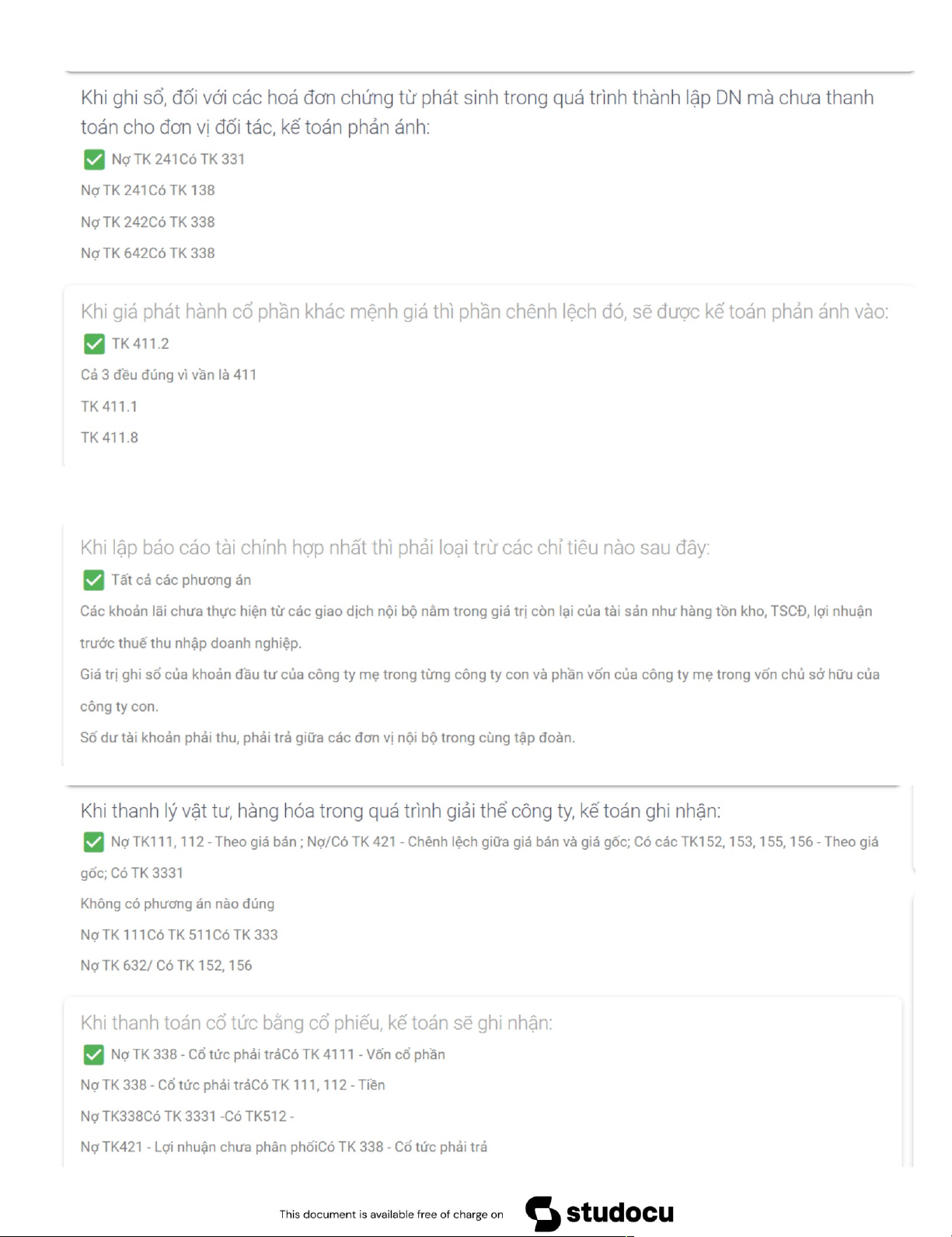

Khi ghi sổ, đối với các hoá đơn chứng từ phát sinh 66

trong quá trình thành lập DN mà chưa thanh toán nợ TK 241 có Tk 331

cho đơn vị đối tác, kế toán phản ánh:

67 Khi giá phát hành cổ phần các mệnh giá thì phần chênh TK 411.2

lệch đó, sẽ được kế toán phản ánh vào:

68 Khi giảm vốn bằng cách điều chỉnh giảm giá trị của Nợ TK 411.1 TS, kế toán sẽ ghi: Có TK 421

Khi kết thúc quá trình thành lập doanh nghiệp, thì 69

các chi phí phát sinh trong quá trình thành lập Tất cả các phương án

doanh nghiệp sẽ được kế toán kết chuyển vào:

Khi lãi suất in sẵn trên trái phiếu cao hơn lãi suất 70

bình quân của các khoản vay cùng loại trên thị

trường thì tổ chức phát hành sẽ phát hành trái phiếu Giá có phụ trội theo: lOMoARcPSD|45316467

Khi lãi suất in sẵn trên trái phiếu phù hợp với lãi

71 suất bình quân của các khoản vay cùng loại trên thị trường mệnh giá

thì tổ chức phát hành sẽ phát hành trái phiếu theo:

Khi lãi suất in sẵn trên trái phiếu thấp hơn lãi suất

72 bình quân của các khoản vay cùng loại trên Thị trường thì Giá có chiết khấu

tổ chức phát hành sẽ phát hành trái phiếu theo:

73 khi lập báo cáo tài chính hợp nhất thì phải loại trừ

các chỉ tiêu nào sau đây: tất cả các phương án

74 Khi phát hành trái phiếu với giá cao hơn mệnh giá, thì TK 34313

phần chênh lệch đó được kế toán hạch toán vào:

75 Khi phát hành trái phiếu với giá thấp hơn mệnh giá, thì TK 34312

phần chênh lệch đó được kế toán hạch toán vào:

76 Khi giá phát hành cổ phần khác mệnh giá thì phần chênh

lệch đó, sẽ được kế toán phản ánh vào: TK 411.2

77 Khi phát sinh các chi phí chuẩn bị cho phát hành trái

phiếu, kế toán hạch toán vào: TK 635

78 Khi tăng vốn bắng cách điều chỉnh tăng giá trị của

Nợ TK Lợi nhuận, Quỹ công ty TS, kế toán sẽ ghi: Có TK 411.1 79

Nợ Tk111,112-Theo giá bán; Nợ/Có

Khi thanh lý vật tư, hàng hóa trong quá trình giải

Tk421- Chênh lệch giữa giá bán và giá

thể công ty, kế toán ghi nhận:

gốc; Có các Tk 152,153,155,156- Theo 80 giá gốc; Có Tk 3331

Khi thanh toán cổ tức bằng cổ phiếu, kế toán sẽ ghi nhận: nợ Tk338, Có Tk 4111 . Nợ TK338 81 Có TK 3331

khi thanh toán cổ tức bằng hàng hóa, kế toán sẽ ghi – Có TK512 nhận: – Và Nợ TK 632 Có TK 156

82 Khi thanh toán cổ tức bằng tiền, kế toán sẽ ghi

Nợ TK 338 – Cổ tức phải trả nhận: Có TK 111, 112 – Tiền

Khi thành viên hiện tại chuyển nhượng phần vốn 83

góp của mình cho các thành viên khác trong công

Tổng số vốn của công ty không thay đổi. ty, sẽ làm cho:

84 Khi tính lợi tức phải trả cho trái chủ thì phải căn cứ vào:

Mệnh giá ghi trên trái phiếu.

85 Khi trả lại số tiền ứng trước để làm thủ tục thành lập Nợ TK 338

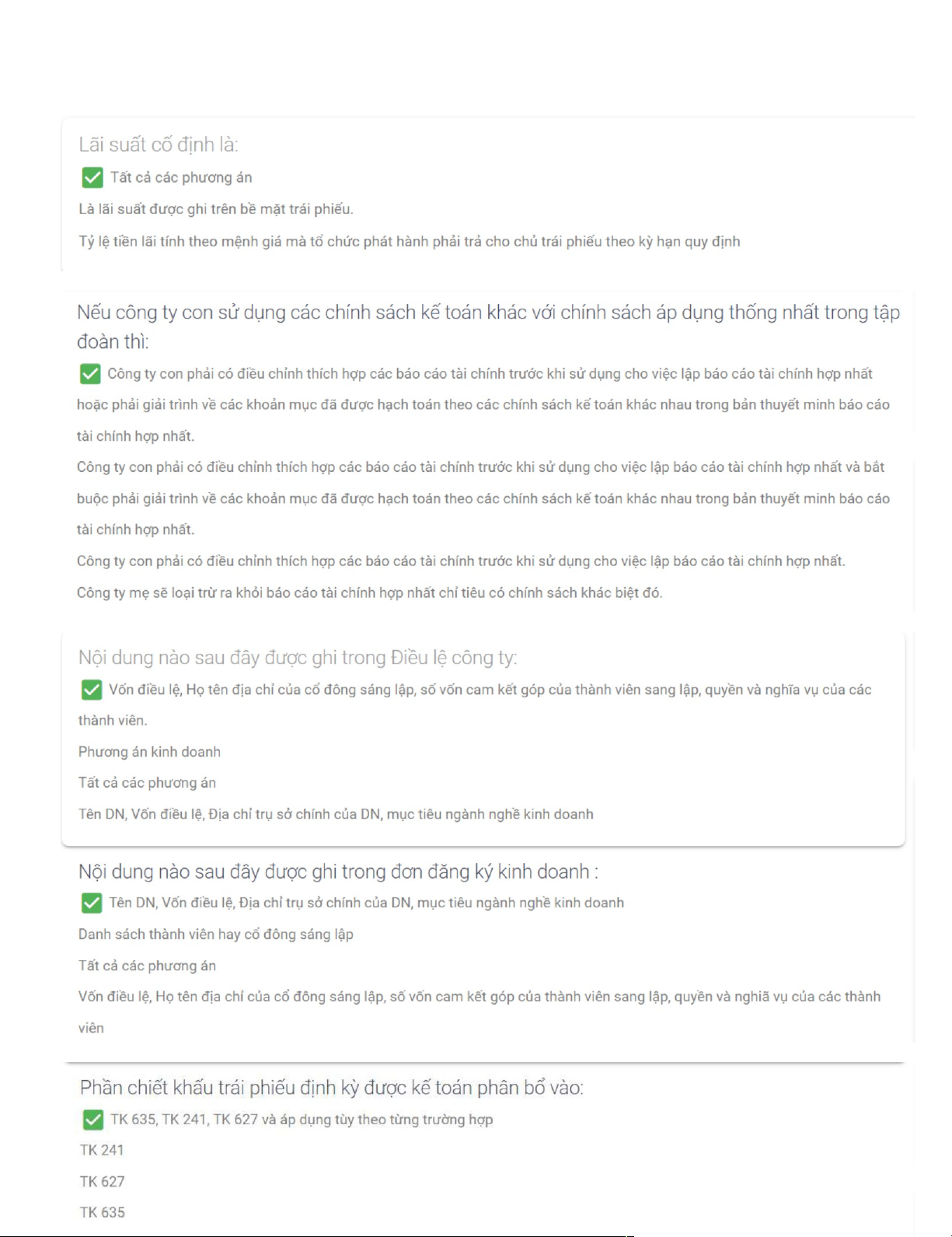

công ty cho các thành viên, kế toán ghi: Có TK 111, 112 86 Lãi suất cố định là: tất cả các phương án 87

Lãi suất thị trường là:

Là căn cứ để xác định giá phát hành trái phiếu. lOMoARcPSD|45316467 88 Lợi nhuận là:

Phần giá trị dôi ra sau khi bù đắp các

khoản chi phí kinh doanh của công ty. 89

Lợi nhuận chịu thuế được Xác định trên cơ sở: Tất cả các phương án 90

Lợi nhuận của công ty được hình thành từ: Tất cả các phương án 91

Lợi nhuận kế toán so với lợi nhuận chịu thuế:

Sai: Tuỳ từng trường hợp, Lớn hơn

Ghi nhận các chi phí và doanh thu theo 92

Lợi nhuận kế toán xác định trên cơ sở:

quy định của các chuẩn mực và nguyên tắc của kế toán tài chính.

Là căn cứ pháp lý để giải quyết các vấn đề 93

Mục đích của Điều lệ công ty là:

phát sinh trong quá trình thành lập và tồn tại của DN

Là cơ sở để cơ quan quản lý DN cấp giấy 94

Mục đích của đơn đăng ký kinh doanh: phép kinh doanh cho DN

công ty còn phải có điều trị thích hợp các

báo cáo tài chính trước khi sử dụng cho việc

Nếu công ty còn sử dụng các chính sách kế toán

lập báo cáo tài chính hợp nhất hoặc phải giải 95

khác với chính sách áp dụng thống nhất trong tập

trình về các khoản mục đã được hạch toán đoàn thì:

theo các chính sách kế toán khác

nhau trong bản thuyết minh báo cáo tài chính hợp nhất

Nếu thành viên góp vốn trong công ty là cá nhân bị 96

chết và không có người thừa kế thì phần vốn góp

. Phải nộp vào ngân sách nhà nước

của thành viên đó sẽ được:

Nếu trước khi chia công ty mà các bên không thống

97 nhất được về giá trị tài sản thì khi đó cần phải đánh TK 412

giá lại. Phần chênh lệch giữa giá trị đánh giá lại với

giá trị ghi sổ được kế toán phản ánh trên TK:

Nếu trước khi hợp nhất công ty mà các bên không

thống nhất được về giá trị tài sản thì khi đó cần 98

phải đánh giá lại. Phần chênh lệch giữa giá trị đánh Sai: 411.2

giá lại với giá trị ghi sổ được kế toán phản ánh trên TK:

Hội đồng quản trị của công ty thông báo 99

Ngày công bố chia cổ tức là ngày:

về việc công ty sẽ chia cổ tức

Hạn cuối cùng mà tổ chức phát hành phải 100 Ngày đáo hạn là:

thanh toán tiền gốc và tiền lãi cho chủ trái phiếu 101 Ngày khóa sổ là ngày:

Chốt danh sách cổ đông được chia cổ tức

Công ty xem xét và lập danh sách các cổ 102

ngày lập danh sách là ngày:

đông được chia cổ tức.

Ngày trái phiếu được bán cho các nhà đầu 103 Ngày phát hành là:

tư và phải là ngày sau ngày trái phiếu được phép phát hành lOMoARcPSD|45316467

Do Hội đồng quản trị công ty quyết định 104

Ngày thanh toán cổ tức là ngày:

và thường thì sau ngày thông báo từ 4-6 tuần. 105

Ngày trái phiếu được phép phát hành là: Tất cả các phương án 106

vốn điều lệ, họ tên địa chỉ của cổ đông

Nội dung nào sau đây được ghi trong điều lệ công

sáng lập, số vốn cam kết góp của thành ty:

viên sáng lập, quyền và nghĩa vụ của các thành viên

107 Nội dung nào sau đây được ghi trong đơn đăng ký tên doanh nghiệp, vốn điều lệ, địa chỉ trụ

sở chính của doanh nghiệp, mục tiêu kinh doanh: 108 ngành nghề kinh doanh

Ở công ty Cổ phần, việc tăng vốn bằng cách phát

Phải được sự cho phép của uỷ ban chứng hành cổ phiếu mới thì: khoán Nhà nước.

109 Phần chiết khấu trái phiếu định kỳ được kế toán

TK635,241, 627 và áp dụng tùy theo từng phân bổ vào: trường hợp

Các công ty hoạt động độc lập, riêng lẻ và 110

công ty hoạt động theo mô hình tập đoàn.

Phân loại công ty quan hệ giữa các công ty về vốn

và cơ cấu tổ chức, người ta chia công ty thành:

Công ty lớn và công ty vừa và nhỏ

111 Phân loại công ty theo quy mô người ta chia công

Công ty đối nhân và công ty dối vốn ty thành: 112

công ty trách nhiệm hữu hạn và công ty

Phân loại công ty theo cơ sở thành lập, ra quyết định,

người ta chia công ty thành: trách nhiệm vô hạn

113 Phân loại công ty theo trách nhiệm của chủ sở hữu, người

phân chia số lợi nhuận kinh doanh đạt ta chia công ty thành:

được trong kỳ nhằm thỏa mãn lợi ích cho

các bên liên quan và đảm bảo sự phát triển công ty 114

Phân phối lợi nhuận là việc công ty: TK 241,635,627

115 Phần phụ trội trái phiếu mà công ty được hưởng, định

Sự phát triển của kinh tế và thương mại

kỳ kế toán sẽ phân bổ vào

116 Quá trình hình thành và phát triển của công ty gắn

Sau khi các thành viên sáng lập ký hợp liền với:

đồng về thành lập công ty Tất cả các phương án 117

Quá trình thành lập công ty được bắt đầu:

Thoả thuận thành lập công ty; Điều tra 118

Quy trình thành lập công ty bao gồm các bước:

nghiên cứu thị trường; Xây dựng phương

án KD; Soạn thảo và thông qua điều lệ

119Quy trình thành lập công ty được diễn ra theo trình công ty; Xin giấy phép KD tự:

Nợ TK phải nộp thuế TNDN Có TK Chi phí thuế TNDN

Sang đầu năm sau khi báo cáo quyết toán năm được

120 duyệt , nếu số tạm nộp, tạm phân phối trong năm N lớn

hơn số được phân phối thực tế thì phần thuế TNDN đã nộp kế toán ghi lOMoARcPSD|45316467

Một hoặc một số công ty cùng loại có thể

nhập vào một công ty khác bằng cách

chuyển toàn bộ tài sản, quyền, nghĩa vụ và 121 Sáp nhập công ty là:

lợi ích hợp pháp sang công ty khác và

đồng thời chấm dứt sự tồn tại của các công ty cũ.

122 Số cổ phần của các cổ đông được công ty mua lại

tất cả các phương án đều sai

và hiện tại công ty đang nắm giữ, sẽ được:

123 Số tiền ứng trước của các thành viên sáng lập phát sinh tất cả các phương án

khi thành lập doanh nghiệp, sẽ được:

Việc có thể được thực hiện bằng cách

chuyển một phần tài sản, quyền, nghĩa vụ 124 Tách công ty là:

của công ty ban đầu để thành lập 1 hoặc 1

số công ty mới cùng loại và không chấm

dứt sự tồn tại của công ty ban đầu

125 Thành lập công ty gồm các công việc chuẩn bị về: Tất cả các phương án

Tổng giá trị các lợi ích kinh tế doanh

126 Theo chuẩn mực kế toán quốc tế số 18, doanh thu nghiệp thu được trong kỳ kế toán, phát

sinh từ hoạt động sản xuất, kinh doanh là:

thông thường của doanh nghiệp, góp phần

làm tăng vốn chủ sở hữu.

127Theo điều 14, luật doanh nghiệp Việt Nam: công ty tất cả các đáp án

hay doanh nghiệp là tổ chức kinh tế:

128 Theo quy định của pháp luật Việt Nam, công ty sẽ tất cả các phương án bị giải thể khi:

Theo quy định của pháp luật VN, các sáng lập viên 129

của công ty cổ phần phải mua số cổ phiếu phổ Sai: 10%, 25%

thông dự tính phát hành tối thiểu là:

Theo quy định thì khi công ty TNHH tăng vốn

Phân chia theo tỷ lệ tương ứng với phần 130

bằng cách huy động thêm vốn góp của các thành

vốn góp của họ trong vốn điều lệ của công

viên hiện tại, thì phần vốn huy động thêm đó sẽ: ty

Phải chào bán phần vốn đó cho các thành

Theo quy định, khi thành viên trong công ty trách

viên còn lại trong công ty với cùng 1 điều 131

nhiệm hữu hạn muốn chuyển nhượng phần vốn góp

kiện. Khi các thành viên còn lại trong công thì:

ty không mua hoặc mua không hết mới

chuyển nhượng cho người ngoài công ty. 132

Tất cả các thành viên hoặc ít nhất 1 thành

Trách nhiệm của các thành viên trong công ty đối nhân

viên của công ty phải chịu trách nhiệm vô

đối với các khoản nợ phải trả của công ty là: hạn

133 Trách nhiệm của các thành viên trong công ty đối vốn

đối với các khoản nợ phải trả của công ty là?

Các chủ sở hữu vốn chịu trách nhiệm hữu hạn đối với các

khoản nợ phải trả và nghĩa vụ tài sản khác của công ty. lOMoARcPSD|45316467

Là một loại chứng khoán mà người phát

hành vay nợ và có trách nhiệm thanh toán 134 Trái phiếu là:

tiền gốc và tiến lãi cho chủ sở hữu trái phiếu khi đến hạn.

135 Trên thực tế, các thành viên góp vốn hay các cổ đông

sau khi công ty đã được cấp giấy chứng

sáng lập sẽ góp vốn vào công ty ở thời điểm: nhận đăng ký kinh doanh

136 Trong các loại hình công ty sau, công ty nào được quyền Công ty Cổ phần phát hành chứng khoán:

137 Trong các loại hình công ty sau công ty nào không tất cả các phương án

được phát hành chứng khoán:

138 Trong công ty đối nhân thì tài sản của công ty và tài

Không có sự tách biệt về mặt pháp lý mà sản của cá nhân:

chỉ có sự tách biệt về mặt kế toán

139 Trong công ty đối vốn thì tài sản của công ty và tài

Có sự tách biệt hoàn toàn cả về mặt pháp sản của cá nhân: lý và kế toán

Văn bản nào dưới đây là căn cứ pháp lý để giải 140

quyết các vấn đề phát sinh trong quá trình thành lập

và tồn tại của công ty:

141 Văn bản nào dưới đây là cơ sở để cơ quan quản lý cấp đơn đăng ký kinh doanh

giấy phép kinh doanh cho doanh nghiệp:

142 Việc chia công ty được thực hiện đối với:

Công ty TNHH và công ty cổ phần 143

Bù đắp các khoản lỗ kinh doanh của năm

Việc phân phối lợi nhuận của công ty sẽ được diễn

trước; Nộp thuế TNDN theo luật định; ra theo trình tự:

Trích lập các quỹ công ty; Chia lãi cho các chủ sở hữu

Được thực hiện đều đặn trong năm theo

kế hoạch phân phối lợi nhuận, căn cứ vào

kế hoạch lợi nhuận. Khi báo cáo quyết

toán năm được duyệt, căn cứ vào số lợi 144

Việc phân phối lợi nhuận:

nhuận chính thức và số lợi nhuận đã tạm

phân phối, kế toán tiến hành điều chỉnh số

lợi nhuận đã phân phối theo số lợi nhuận chính thức.

Việc phân tích khái niệm và quan điểm khác nhau 145

ảnh hưởng lớn đến hạch toán kế toán

về công ty có ý nghĩa về mặt kinh tế và pháp lý: hết lOMoARcPSD|45316467 lOMoARcPSD|45316467 lOMoARcPSD|45316467 lOMoARcPSD|45316467 lOMoARcPSD|45316467 lOMoARcPSD|45316467 lOMoARcPSD|45316467

Tài liệu liên quan:

-

Các dạng bài tập và công thức môn Tài chính quốc tế (TCTQ)

58 29 -

Phát triển kỹ năng cá nhân 2 - Kế toán tài chính | Đại học Mở Hà Nội

369 185 -

Bài tập môn Kinh tế vĩ mô - Kế toán tài chính | Đại học Mở Hà Nội

388 194 -

Thể lệ bầu cử Ban Chấp hành Đoàn TNCS Hồ Chí Minh Liên cơ quan thành phố Cao Bằng khoá VI, nhiệm kỳ 2022-2024 - Kế toán tài chính | Đại học Mở Hà Nội

347 174 -

Tiếng việt và soạn thảo văn bản quản lý doanh nghiệp - Kế toán tài chính | Đại học Mở Hà Nội

331 166