Đề án Quản trị tài chính | Đại học Kiến trúc Đà Nẵng

Đề án Quản trị tài chính | Đại học Kiến trúc Đà Nẵng. Tài liệu được biên soạn dưới dạng file PDF gồm 199 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị tài chính (M1) 4 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KIẾN TRÚC ĐÀ NẴNG

ĐỀ ÁN QUẢN TRỊ TÀI CHÍNH

CÔNG TY CỔ PHẦN VIỆT NAM KỶ NGHỆ SÚC SẢN Giảng viên hướng dẫn : Trần Thị Hải Sinh viên thực hiện : Phan Thị Hồng Vy MSSV : 2054030181 Lớp học phần : 20QT4 Khóa học : 2022 - 2023

Đà Nẵng, ngày 14 tháng 06 năm 2023

Đề án tài chính Phan Thị Hồng Vy MỤC LỤC MỤC LỤC 2

DANH MỤC HỈNH ẢNH..................................................................................................4

DANH MỤC BẢNG BIỂU................................................................................................5

CHƯƠNG 1. GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC

SẢN (VISSAN)..................................................................................................................6 1.1.

Giới thiệu chung..........................................................................................6 1.2.

Quá trình hình thành và phát triển...............................................................6 1.3.

Lĩnh vực và phạm vi kinh doanh.................................................................8 1.4.

Cơ cấu tổ chức.............................................................................................9

CHƯƠNG 2. PHÂN TÍCH ĐÁNH GIÁ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

GIAI ĐOẠN 2020 - 2022.................................................................................................12 2.1.

Báo cáo tài chính doanh nghiệp trong giai đoạn năm 2020 - 2022............12

2.1.1. Bảng cân đối kế toán............................................................................12

2.1.1.1 Giới thiệu bảng cân đối kế toán trong 3 năm...................................12

2.1.1.2 Lập bảng phân tích khối và chỉ số...................................................13

2.1.1.3 Phân tích..........................................................................................16

2.1.2. Bảng báo cáo doanh thu của doanh nghiệp trong giai đoạn năm 2020 – 2022: 17

2.1.2.1 Giới thiệu bảng báo cáo doanh thu trong 3 năm 17

2.1.2.2 Lập bảng phân tích khối và chỉ số...................................................20

2.1.2.3 Phân tích:.........................................................................................22 2.2.

Các thông số tài chính...............................................................................23

2.2.1. Phân tích khả năng thanh toán..............................................................23 Trang 2/47

Đề án tài chính Phan Thị Hồng Vy

2.2.2. Phân tích thông số nợ...........................................................................27

2.2.3. Phân tích khả năng sinh lời..................................................................29

2.2.3.1 Khả năng sinh lời trên doanh thu.....................................................29

2.2.3.2 Khả năng sinh lời trên vốn đầu tư....................................................30

2.2.4. Phân tích thông số thị trường...............................................................32

CHƯƠNG 3. KẾT LUẬN...............................................................................................33 3.1.

Ý kiến cá nhân về tình hình tài chính của doanh nghiệp............................33 3.2.

Bài học rút ra sau khi hoàn thành đề án.....................................................34 PHỤ LỤC 35 Trang 3/47

Đề án tài chính Phan Thị Hồng Vy DANH MỤC HỈNH ẢNH

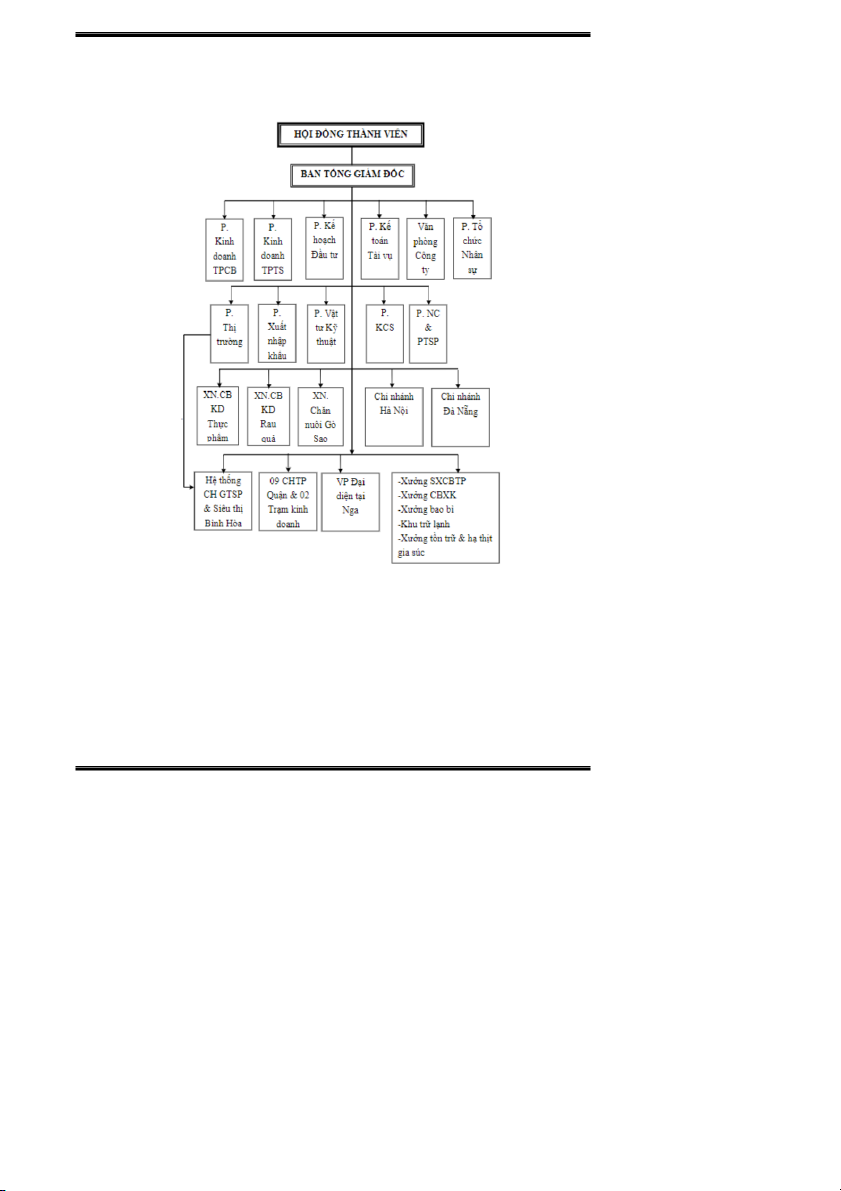

Hình 1. Sơ đồ tổ chức của Vissan (Nguồn: Phòng Nhân Sự - Công ty Vissan)..........9 Trang 4/47

Đề án tài chính Phan Thị Hồng Vy

DANH MỤC BẢNG BIỂU

Bảng 1. Bảng cân đối kế toán năm 2020 - 2022.......................................................12

Bảng 2. Bảng phân tích khối và chỉ số bảng cân đối kế toán năm 2020-2022..........14

Bảng 3. Báo cáo kết quả kinh doanh 2020 – 2022....................................................18

Bảng 4. Phân tích khối và chỉ số 2020 – 2022..........................................................20 Trang 5/47

Đề án tài chính Phan Thị Hồng Vy Trang 6/47

Đề án tài chính Phan Thị Hồng Vy CHƯƠNG 1.

GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC SẢN (VISSAN) 1.1. Giới thiệu chung Tên Công ty:

CÔNG TY CỔ PHẦN VIỆT NAM KỸ NGHỆ SÚC SẢN Tên Tiếng Anh:

VISSAN JOINT STOCK CMPANY Tên viết tắt: VISSAN Trụ sở:

420 Nơ Trang Long, Phường 13, Quận Bình Thạnh, TP HCM Điện thoại: +84 8 3553 3999/3553 3888 Fax: +84 8 3553 3939 Website: www.vissan.com.vn

Giấy chứng nhận ĐKKD:

Số 0300105356, đăng ký lần đầu ngày 11/10/2006, đăng ký thay đổi lần thứ 38 ngày 01/07/2016.

Vốn điều lệ đăng ký: 809.143.000.000 đồng (Tám trăm linh chín tỷ, một trăm

bốn mươi ba triệu đồng)

Vốn điều lệ thực góp:809.143.000.000 đồng (Tám trăm linh chín tỷ, một trăm

bốn mươi ba triệu đồng) 1.2.

Quá trình hình thành và phát triển

Công ty Cổ phần Việt Nam Kỹ Nghệ Súc Sản tiền thân một doanh nghiệp thành viên

của Tổng Công ty Thương Mại Sài Gòn (SATRA), được thành lập vào ngày 20/11/1970

và đi vào hoạt động sản xuất kinh doanh từ ngày 18/05/1974. Đầu năm 2016, VISSAN

chính thức chuyển từ Công ty TNHH MTV thành Công ty Cổ phần với vốn điều lệ

809,143,000,000 đồng sau gần 46 năm hình thành và phát triển:

Trước đây, vùng đất xây dựng VISSAN là một cù lao nhỏ thuộc tỉnh Gia Định. Trang 7/47

Đề án tài chính Phan Thị Hồng Vy

Ngày 20/11/1970, lễ đặt viên đá đầu tiên khởi công xây dựng “Lò sát sinh Tân Tiến

Đô Thành”. Đây là cột mốc lịch sử đặt nền tẳng đầu tiên cho ngành công nghiệp

giết mổ gia súc tại Việt Nam.

Ngày 18/5/1974, nhà máy được khánh thành và chuyên về giết mổ gia súc. Đây là

kế hoạch hậu chiến của Chính Phủ Việt Nam Cộng Hòa nhằm phát triển kinh tế và thực phẩm an toàn.

Sau ngày giải phóng năm 1975, VISSAN được đổi tên thành Công ty Thực Phẩm I

với chức năng chuyên cung cấp thịt cho lực lượng vũ trang, công nhân viên chức

với định lượng bao cấp.

Năm 1980, VISSAN tham gia thị trường xuất khẩu thịt heo đông lạnh theo Nghị

định thư sang Liên Xô và thị trường Đông Âu. Trong giai đoạn 1980 – 1995 Vissan

là một trong những đơn vị đơn vị có kim ngạch xuất khẩu lớn của cả nước.

Từ nơi chỉ vỗ béo heo thịt, Công ty đã chuyển đổi Xí nghiệp chăn nuôi Gò Sao

sang phương thức nuôi heo sinh sản và heo thịt, tổ chức phương thức chăn nuôi gia

công tạo nguồn nguyên liệu cho Công ty.

Ngày 16/11/1989, được đổi tên thành Công ty Việt Nam Kỹ Nghệ Súc Sản –

VISSAN gần với biểu tượng 3 bông mai.

Từ năm 1990, Công ty đã chuyển mình mạnh mẽ, thực hiên phương châm ‘’tập

trung vào thị trường nội địa, trong đó phát triển ngành hành chế biến làm trọng

tâm’’ Công ty đã đầu tư một hệ thống chế biến hàng cao cấp theo công nghệ của

Pháp với máy móc thiết bị hiện đại, được đầu tư vào năm 1994 có vốn đầu tư 2,7

triệu đô la Mỹ với công suất khoảng 5.000 tấn/năm.

Năm 1995, trở thành đơn vị thành viên của Tổng Công ty Thương mại Sài Gòn – TNHH MTV.

Năm 1997, Công ty phát triển nhiều dòng sản phẩm mới, đến nay Công ty đã sản

xuất trên 200 sản phẩm chế biến.

Năm 2000, VISSAN đã bắt đầu phát triển vững mạnh và tổ chức lại hệ thống kênh

phân phối thông qua việc đưa sản phẩm Vissan vào các siêu thị, cửa hàng tiện dụng

và xây dựng hệ thống phân phối cửa hàng giới thiệu sản phẩm. Trang 8/47

Đề án tài chính Phan Thị Hồng Vy

Ngày 21/9/2006, chuyển sang mô hình Công ty TNHH một thành viên.

Ngày 04/12/2014, UBND Thành Phố Hồ Chí Minh quyết định cổ phần hóa doanh

nghiệp 100% vốn nhà nước Công ty TNHH MTV Việt Nam Kỹ Nghệ Súc Sản

( VISSAN) thuộc Tổng Công ty Thương mại Sài Gòn – TNHH MTV theo Quyết định số 5930/QĐ-UBND.

Ngày 7/3/2016, tổ chức thành công Đại hội đồng cổ đông thành lập.

Ngày 01/7/2016, Công ty TNHH MTV Việt Nam Kỹ Nghệ Súc Sản ( VISSAN )

được chuyển đổi thành Công ty Cổ phần Việt Nam Kỹ Nghệ Súc Sản theo Giấy

chứng nhận đăng ký doanh nghiệp số 0300105356, đăng ký lần đầu ngày

10/11/2006 do Sở KH&ĐT thành phố Hồ Chí Minh cấp. 1.3.

Lĩnh vực và phạm vi kinh doanh

Công ty Vissan là một trong những công ty hàng đầu trong lĩnh vực chế biến và phân

phối thực phẩm tại Việt Nam. Công ty hoạt động chủ yếu trong các lĩnh vực sau:

1. Sản xuất và phân phối thịt: Vissan là một trong những công ty hàng đầu trong lĩnh

vực sản xuất và phân phối thịt lợn, thịt bò và thịt gia cầm tại Việt Nam. Công ty cung cấp

các sản phẩm từ thịt tươi, thịt đông lạnh đến các sản phẩm chế biến sẵn như xúc xích, giò,

chả, nem chua, thịt viên, ốc quế,..

2. Sản xuất và phân phối sản phẩm từ sữa: Vissan cung cấp các sản phẩm từ sữa như

sữa tươi, sữa đặc, sữa chua và kem.

3. Sản xuất và phân phối sản phẩm từ đông lạnh: Công ty cung cấp các sản phẩm từ

đông lạnh như hải sản, rau củ quả, bánh kẹo,..

4. Sản xuất và phân phối các sản phẩm hỗ trợ ăn uống: Vissan cung cấp các sản

phẩm bột canh, bột xốp, gia vị, sốt, nước chấm,..

5. Sản xuất và phân phối các sản phẩm công nghiệp: Vissan cung cấp các sản phẩm

cho các nhà hàng, khách sạn, siêu thị và các đại lý phân phối như bánh mỳ, bánh kẹo, nước uống,.. Trang 9/47

Đề án tài chính Phan Thị Hồng Vy

Tổng quan, Vissan hoạt động rộng khắp trong lĩnh vực thực phẩm, từ sản xuất đến

phân phối và cung cấp đến các khách hàng từ cá nhân đến doanh nghiệp. Trang 10/47

Đề án tài chính Phan Thị Hồng Vy 1.4. Cơ cấu tổ chức

Hình 1. Sơ đồ tổ chức của Vissan (Nguồn: Phòng Nhân Sự - Công ty Vissan)

Chức năng và nhiệm vụ của các phòng ban:

Phòng Hành chính: Tham mưu giúp việc cho Ban Tổng Giám đốc Công ty trong

quản lý, điều hành công việc thuộc lĩnh vực: văn phòng, hành chánh, tổng hợp,

quản trị, phòng cháy chữa cháy, phòng chống bão lụt, bảo vệ nội bộ. Trang 11/47

Đề án tài chính Phan Thị Hồng Vy

Phòng Tổ chức Nhân sự: Tham mưu giúp việc cho Ban Tổng Giám đốc trong

quản lý điều hành công việc thuộc lĩnh vực: Tổ chức nhân sự - Lao động tiền

lương – Thi đua khen thưởng – Chính sách chế độ - Đào tạo huấn luyện – Pháp chế.

Phòng Kế hoạch Đầu tư: Tham mưu giúp việc cho Ban Tổng giám đốc trong

quản lý, triển khai và điều hành công việc thuộc lĩnh vực tổng hớp hoạt động kinh

doanh, công tác thống kê kế hoạch; đầu tư liên doanh liên kết về khai thác năng lực

sản xuất và tiềm năng của Công ty; đầu tư mở rộng sản xuất, mở rộng thị trường

các sản phẩm sản xuất của công ty và các sản phẩm trao đổi.

Phòng Tài chính Kế toán: Tham mưu giúp việc cho Ban Tổng Giám đốc trong

quản lý điều hành công việc thuộc lĩnh vực tài chính-kế toán

Phòng Kinh doanh Thực phẩm Chế biến: Tham mưu giúp việc cho Ban Tổng

Giám đốc trong quản lý điều hành, chiến lược kinh doanh hàng thực phẩm chế

biến, kinh doanh xuất nhập khẩu, thông tin kinh tế, thị trường

Phòng Kinh doanh Thực phẩm tươi sống: Tham mưu giúp việc cho Ban Tổng

Giám đốc trong quản lý điều hành, chiến lược kinh doanh hàng thực phẩm tươi

sống, thông tin kinh tế, thị trường.

Phòng Quản lý Chất lượng Sản phẩm: Tham mưu cho Ban Tổng Giám đốc

trong công tác hoạch định, kiểm soát chất lượng vệ sinh an toàn thực phẩm tại

Công ty và các đơn vị trực thuộc.

Phòng Thị trường: Tham mưu cho BTGĐ về các hoạt động: Phát triển thị trường

và Xây dựng thương hiệu.

Phòng Vật tư Kỹ thuật: Tham mưu giúp việc cho Ban Tổng Giám đốc trong quản

lý và điều hành công việc thuộc các lĩnh vực: ổn định máy móc, thiết bị, cung cấp

nguồn điện, nước, hơi nước, hơi lạnh v.v… bảo đảm hoạt động sản xuất kinh

doanh được thường xuyên, liên tục, các điều kiện kỹ thuật để phục vụ cho kế hoạch

đầu tư mở rộng sản xuất; quản lý môi trường: nước thải, khí thải.

Phòng Điều hành sản xuất và Nghiên cứu Phát triển sản phẩm: Tham mưu

giúp việc cho Ban Tổng Giám đốc trong quản lý điều hành công việc thuộc lĩnh Trang 12/47

Đề án tài chính Phan Thị Hồng Vy

vực định hướng, đưa ra các sản phẩm mới hoặc giải pháp công nghệ mới nhằm làm

tăng hiệu quả trong hoạt động sản xuất kinh doanh toàn Công ty; điều phối hoạt

động sản xuất của các đơn vị trong lĩnh vực sản xuất, chế biến.

Phòng Công nghệ thông tin: Tham mưu và quản lý dự án Ứng dụng giải pháp

quản trị doanh nghiệp ERP và các dự án phần mềm đang triển khai tại Công ty,

Quản lý, duy trì hiệu quả hoạt động hệ thống hạ tầng, thiết bị CNTT, hệ thống

mạng, các ứng dụng CNTT.

Xưởng Sản xuất Chế biến thực phẩm: Tổ chức sản xuất, chế biến các loại thực

phẩm để phục vụ nhu cầu kinh doanh

Xưởng Pha lóc: Tổ chức sản xuất pha lóc hàng thực phẩm tươi sống (heo, trâu, bò) phục vụ kinh doanh

Xưởng bảo bì: Tổ chức sản xuất in ấn các loại bao bì sản phẩm cung ứng hoạt

động sản xuất chế biến

Xưởng tồn trữ và hạ thịt gia súc: Tổ chức tiếp nhật thú sống ( heo, trâu, bò ) từ

các nguồn chuyển về dự trữ và bảo quản thú sống chờ giết mổ ( không vỗ béo )

đồng thời tổ chức sản xuất giết mổ

Khu trữ lạnh: Dự trữ và bảo quản các loại thực phẩm, hàng phụ phẩm, hàng chế

biến và các loại hàng hóa khác của Công ty.

Nhận xét về cơ cấu tổ chức của công ty

Cấu trúc tổ chức theo chức năng của Vissan mang lại một số ưu điểm và nhược điểm như sau: Ưu điểm:

- Chuyên môn hóa công việc: Cấu trúc tổ chức theo chức năng cho phép nhân viên

tập trung vào lĩnh vực chuyên môn của mình, phát triển kỹ năng và kiến thức sâu

trong lĩnh vực đó. Điều này có thể giúp tăng hiệu suất làm việc và chất lượng công việc.

- Tối ưu hóa nguồn lực: Với cấu trúc tổ chức theo chức năng, nguồn lực nhân lực,

vật liệu và thiết bị có thể được tập trung và quản lý hiệu quả trong từng bộ phận

chuyên môn. Điều này có thể giúp tiết kiệm chi phí và tăng hiệu suất sử dụng nguồn lực. Trang 13/47

Đề án tài chính Phan Thị Hồng Vy

- Quản lý dễ dàng: Với cấu trúc tổ chức theo chức năng, việc quản lý và giám sát

công việc trở nên dễ dàng hơn. Các bộ phận chức năng có thể có cấu trúc tổ chức

riêng, có những quy trình và quy định rõ ràng, giúp quản lý và điều phối công

việc một cách hiệu quả.

- Phát triển chuyên nghiệp: Cấu trúc tổ chức theo chức năng cung cấp môi trường

phát triển chuyên nghiệp cho nhân viên. Họ có thể có cơ hội tiếp cận đến các

chương trình đào tạo, nâng cao kỹ năng và phát triển sự nghiệp trong lĩnh vực chuyên môn của mình. Nhược điểm:

- Thiếu sự tương tác và giao tiếp: Cấu trúc tổ chức theo chức năng có thể gây ra sự

cô lập giữa các bộ phận chức năng. Thiếu sự tương tác và giao tiếp giữa các bộ

phận có thể ảnh hưởng đến sự hợp tác và làm việc đồng đội.

- Chậm trong quyết định và thay đổi: Quyết định và thay đổi trong cấu trúc tổ chức

theo chức năng có thể mất thời gian. Quá trình phê duyệt và phản hồi từ nhiều bộ

phận có thể làm chậm quy trình ra quyết định và thực hiện thay đổi.

- Độ linh hoạt giới hạn: Cấu trúc tổ chức theo chức năng có thể hạn chế độ linh

hoạt trong việc thích ứng với sự thay đổi nhanh chóng của môi trường kinh

doanh. Các bộ phận chuyên môn có thể gặp khó khăn khi phải đáp ứng yêu cầu

mới hoặc thay đổi trong thị trường.

- Thiếu sự toàn diện: Cấu trúc tổ chức theo chức năng tập trung vào chuyên môn và

công việc cụ thể, có thể dẫn đến thiếu sự nhìn nhận toàn diện về mọi khía cạnh

của doanh nghiệp. Việc thiếu liên kết giữa các bộ phận có thể làm mất đi sự nhìn

nhận và đánh giá tổng quan về hoạt động của công ty. Trang 14/47

Đề án tài chính Phan Thị Hồng Vy

CHƯƠNG 2. PHÂN TÍCH ĐÁNH GIÁ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

GIAI ĐOẠN 2020 - 2022

2.1. Báo cáo tài chính doanh nghiệp trong giai đoạn năm 2020 - 2022 2.1.1.

Bảng cân đối kế toán

2.1.1.1 Giới thiệu bảng cân đối kế toán trong 3 năm

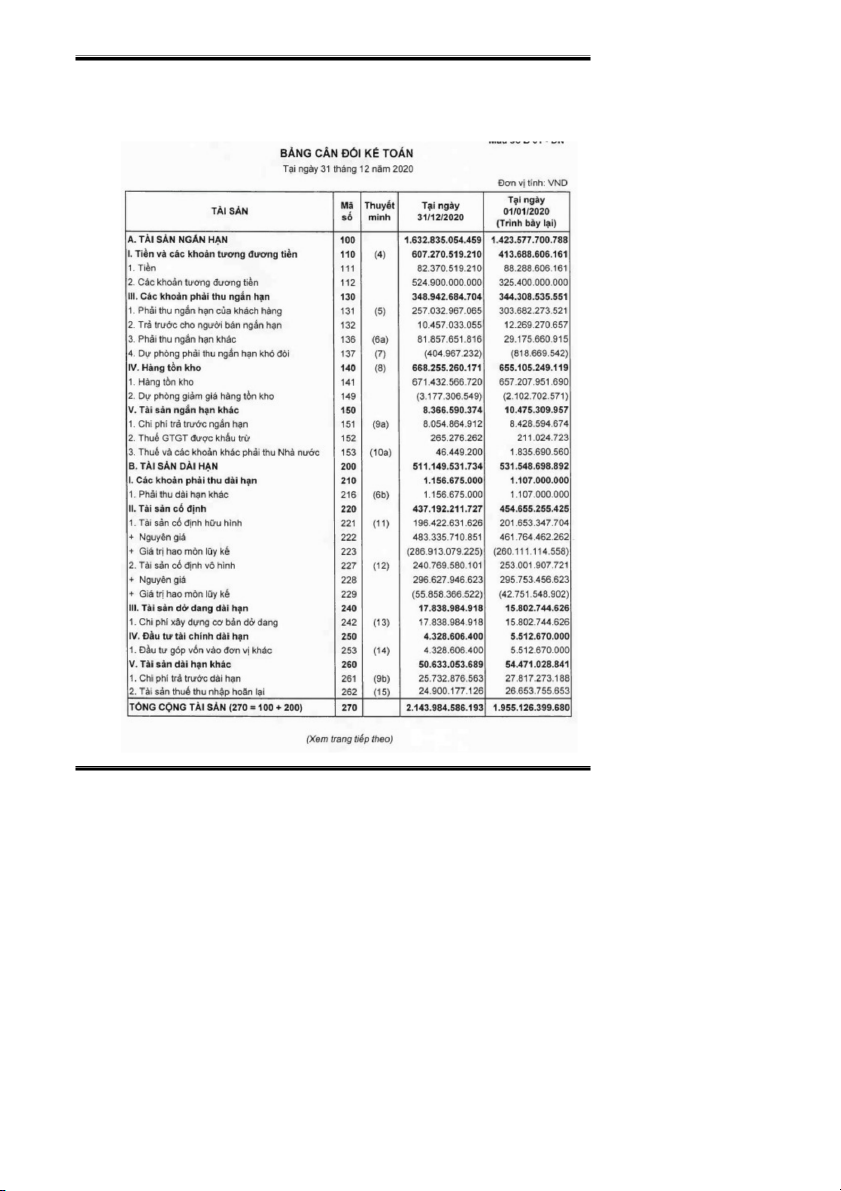

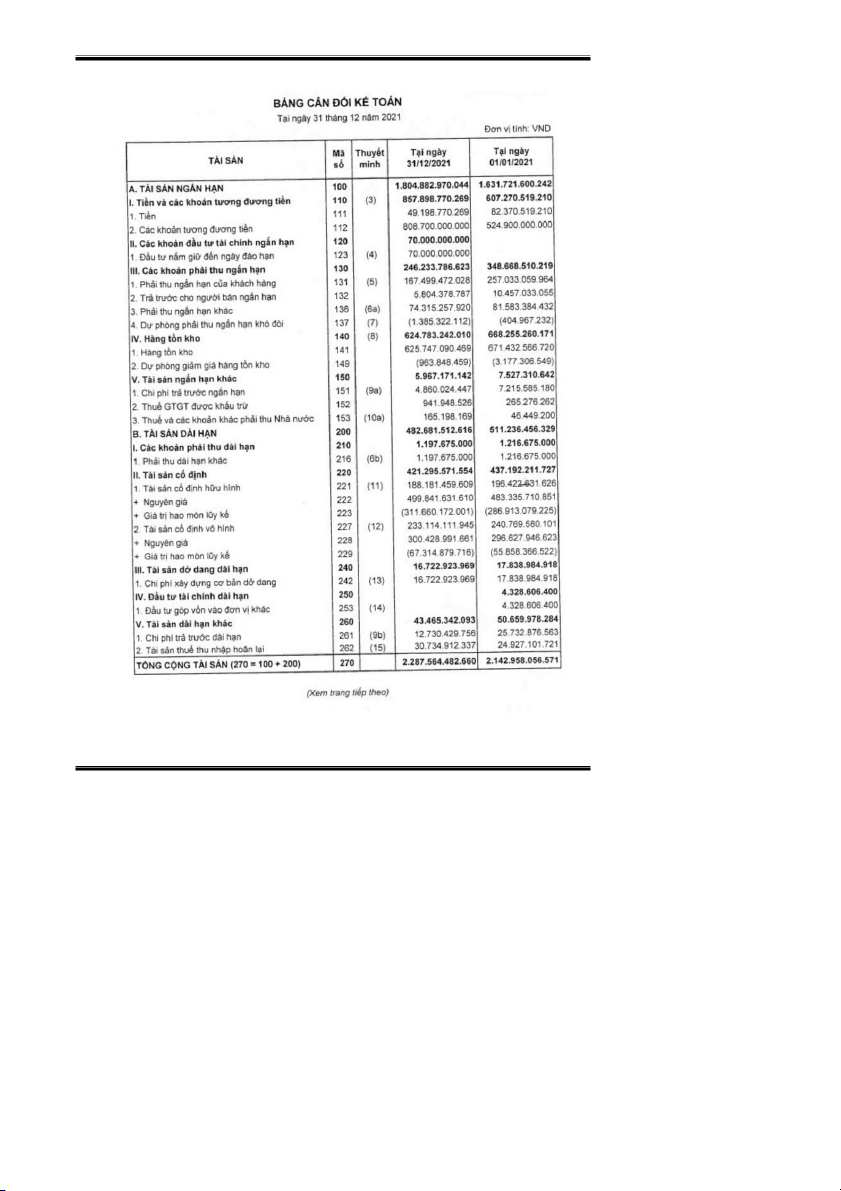

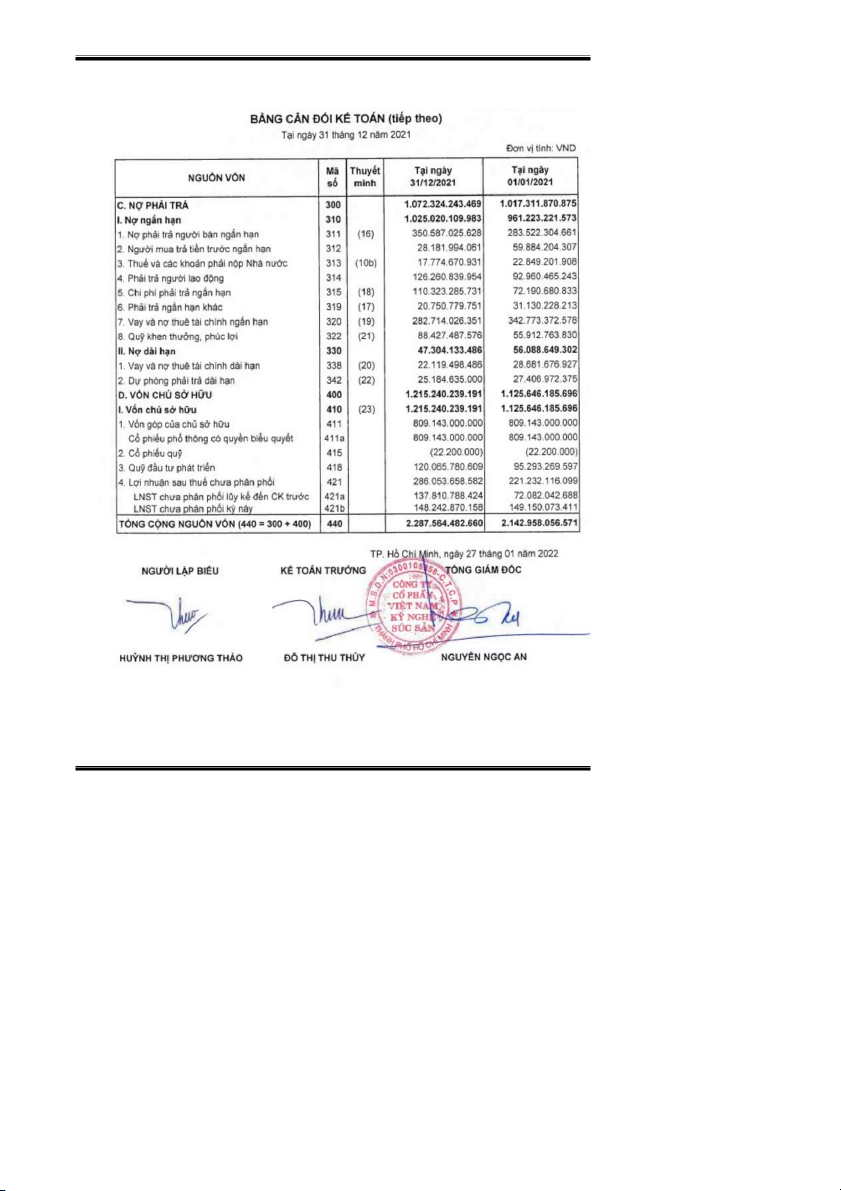

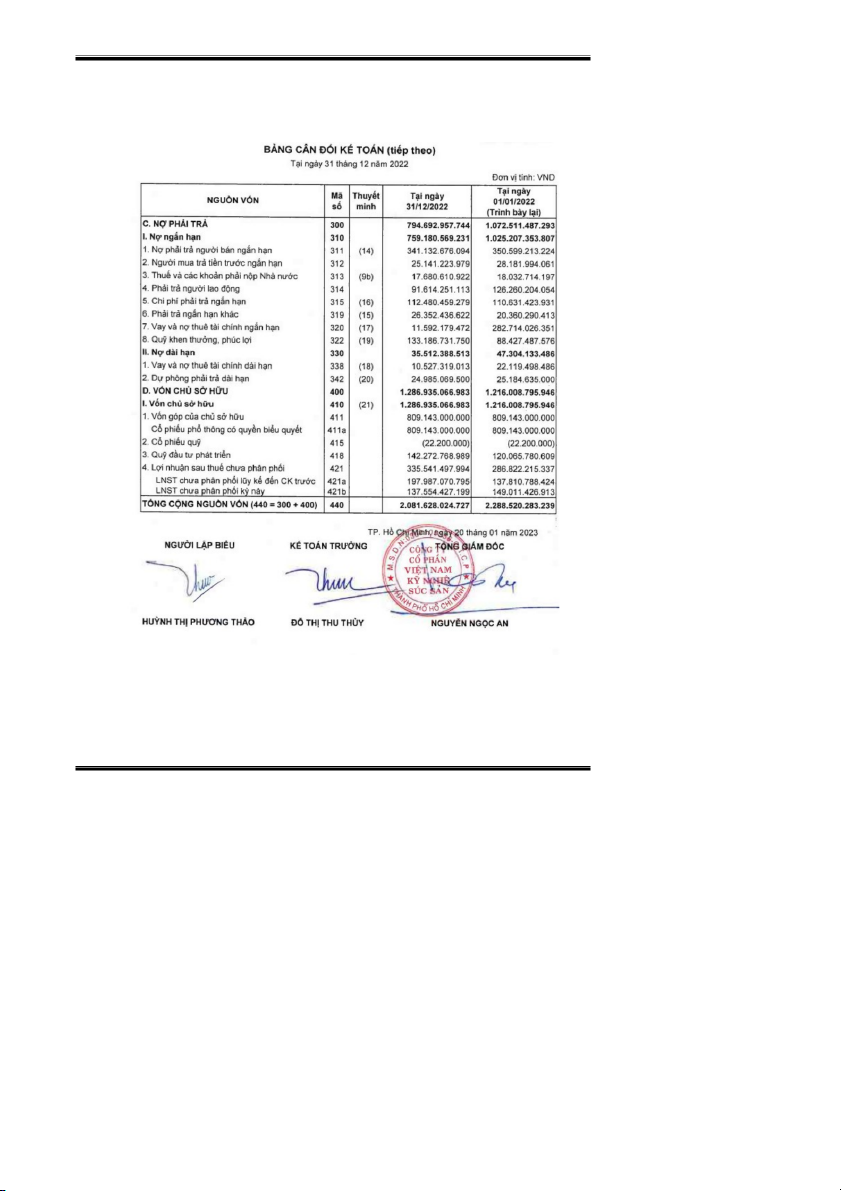

BẢNG CÂN ĐỐI KẾ TOÁN NĂM 2020 - 2022 TÀI SẢN 2020 2021 2022

A. Tài sản lưu động và đầu tư ngắn 1.631.722 1.804.960 1.637.384 hạn

I. Tiền và các khoản tương đương 607.271 857.899 520.774 tiền

II. Các khoản đầu tư tài chính ngắn 70.000 300.000 hạn Trang 15/47

Đề án tài chính Phan Thị Hồng Vy

III. Các khoản phải thu ngắn hạn 348.669 246.311 264.981

IV. Tổng hàng tồn kho 668.255 624.783 545.208

V. Tài sản ngắn hạn khác 7.527 5.967 6.420

B. Tài sản cố định và đầu tư dài hạn 511.236 482.727 444.291

I. Các khoản phải thu dài hạn 1.217 1.198 913

II. Tài sản cố định 437.192 421.296 387.351

III. Bất động sản đầu tư

IV. Tài sản dở dang dài hạn 17.839 16.723 16.923

V. Các khoản đầu tư tài chính dài 4.329 hạn

VI. Tổng tài sản dài hạn khác 50.660 43.510 39.104

TỔNG CỘNG TÀI SẢN 2.142.958 2.287.687 2.081.674 NGUỒN VỐN 2020 2021 2022 A. Nợ phải trả 1.017.312 1.072.643 794.842 I. Nợ ngắn hạn 961.223 1.025.339 759.330 II. Nợ dài hạn 56.089 47.304 35.512

B. Nguồn vốn chủ sở hữu 1.125.646 1.215.044 1.286.832

I. Vốn chủ sở hữu 1.125.646 1.215.044 1.286.832

II. Nguồn kinh phí và quỹ khác - - -

TỔNG CỘNG NGUỒN VỐN 2.142.958 2.287.687 2.081.674

Bảng 1. Bảng cân đối kế toán năm 2020 - 2022

2.1.1.2 Lập bảng phân tích khối và chỉ số Trang 16/47

Đề án tài chính Phan Thị Hồng Vy

PHÂN TÍCH KHỐI VÀ CHỈ

SỐ BẢNG CÂN ĐỐI KẾ TOÁN NĂM 2020-2022 Đơn vị: % KHỐI(%) CHỈ SỐ(%) 2 2 2 2 20 20 TÀI SẢN 020 021 022 020 21 22

A. Tài sản lưu động và đầu tư 7 7 7 1 11 90, ngắn hạn 6,14 8,90 8,66 00 0,62 72

I. Tiền và các khoản tương 2 3 2 1 14 60, đương tiền 8,34 7,50 5,02 00 1,27 70

II. Các khoản đầu tư tài chính 3, 1 1 42 ngắn hạn - 06 4,41 00 - 8,57

III. Các khoản phải thu ngắn 1 1 1 1 70, 10 hạn 6,27 0,77 2,73 00 64 7,58 3 2 2 1 93, 87, IV. Tổng hàng tồn kho 1,18 7,31 6,19 00 49 26 0, 0, 0, 1 79, 10

V. Tài sản ngắn hạn khác 35 26 31 00 27 7,59

B. Tài sản cố định và đầu tư 2 2 2 1 94, 92, Trang 17/47

Đề án tài chính Phan Thị Hồng Vy dài hạn 3,86 1,10 1,34 00 42 04 0, 0, 0, 1 98, 76,

I. Các khoản phải thu dài hạn 06 05 04 00 44 21 2 1 1 1 96, 91, II. Tài sản cố định 0,40 8,42 8,61 00 36 94 0, 0, 0, 1 93, 10

III. Tài sản dở dang dài hạn 83 73 81 00 74 1,20

IV. Các khoản đầu tư tài chính 0, 1 dài hạn 20 - - 00 - - 2, 1, 1, 1 85, 89,

V. Tổng tài sản dài hạn khác 36 90 88 00 89 87 1 1 1 1 10 90,

TỔNG CỘNG TÀI SẢN 00 00 00 00 6,75 99 NGUỒN VỐN 4 4 3 1 10 74, A. Nợ phải trả 7,47 6,89 8,18 00 5,44 10 4 4 3 1 10 74, I. Nợ ngắn hạn 4,85 4,82 6,48 00 6,67 06 2, 2, 1, 1 84, 75, II. Nợ dài hạn 62 07 71 00 34 07

B. Nguồn vốn chủ sở hữu 5 5 6 1 10 10 Trang 18/47

Đề án tài chính Phan Thị Hồng Vy 2,53 3,11 1,82 00 7,94 5,91 5 5 6 1 10 10 I. Vốn chủ sở hữu 2,53 3,11 1,82 00 7,94 5,91 1 1 1 1 10 90,

TỔNG CỘNG NGUỒN VỐN 00 00 00 00 6,75 99

Bảng 2. Bảng phân tích khối và chỉ số bảng cân đối kế toán năm 2020-2022 Trang 19/47

Đề án tài chính Phan Thị Hồng Vy 2.1.1.3 Phân tích

Cơ cấu tài sản:

- Tỷ trọng: Tài sản ngắn hạn tăng đều qua năm 2020 - 2021 lần lược là 76.14%,

78.90%, và đến năm 2022 lại giảm không đáng kể so với năm 2021 là 78.66%. Các

khoản tiền tương đương năm 2021 chiếm nhiều nhất 37.50% trên tổng số tài sản, theo

sau là hàng tồn kho năm 2020 chiếm đến 31.18% và tài sản ngắn hạn khác của năm

2021 chiếm ít nhất 0.26% trên tổng số tài sản

- Tỷ trọng: Tài sản dài hạn năm 2020 – 2021 giảm dần lần lược là 23.86%, 21.10%, đến

năm 2022 lại tăng lên 21.34% nhưng vẫn không cao hơn năm 2020 . Tài sản cố định

năm 2020 chiếm nhiều nhất 20.40% trên tổng số tài sản, và các khoản phải thu dài

hạn năm 2022 chiếm ít nhất 0.04% trên tổng số tài sản.

- Xu hướng: Chỉ số tài sản ngắn hạn năm 2021 có xu hướng tăng 10.62% so với năm

2020. Đến năm 2022 lại giảm xuống 9.28% so với năm 2020. Trong đó chỉ số các

khoản đầu tư tài chính ngắn hạn có xu hướng tăng mạnh đến 328.57% ở năm 2022.

Chỉ số các khoản phải thu ngắn hạn thì lại có xu hướng giảm xuống 29.36% ở năm

2021, và tăng nhẹ 7.58% trong năm 2022.

- Xu hướng: Chỉ số tài sản dài hạn có xu hướng giảm đều qua từng năm 2021 – 2022 là

5.58% - 7.96% so với năm 2020. Trong đó chỉ số các khoản phải thu dài hạn năm

2021 giảm nhẹ 1.56% nhưng lại giảm mạnh 23.79% ở năm 2022.

Cơ cấu nguồn vốn:

- Tỷ trọng: Nợ phải trả giảm đều qua các năm lần lượt là 47.47%, 46.89%, 38.18%. Nợ

ngắn hạn năm 2020 chiếm tỷ trọng nhiều nhất 44.85% trên tổng số tài sản, và nợ dài

hạn năm 2022 lại chiếm tỷ trọng ít nhất 1.71% trên tổng số tài sản.

- Tỷ trọng: Vốn chủ sở hữu năm 2020 chiếm 52.53%, đến năm 2021 thì lại tăng dần

53.11% lên 61.82 vào năm 2022

- Xu hướng: Chỉ số nợ phải trả năm 2021 có xu hướng tăng 5.44% so với năm 2020.

Năm 2022 lại có xu hướng giảm xuống 25.9% so với năm 2020.

- Xu hướng: Chỉ số vốn chủ sở hữu năm 2021 có xu hướng 7.94% so với năm 2020.

Trong năm 2022 xu hướng cũng tăng nhẹ 5.91% so với năm 2020. Trang 20/47

Đề án tài chính Phan Thị Hồng Vy

Mối quan hệ tài sản ngắn hạn và nợ ngắn hạn

Vốn luân chuyển ròng = Tài sản ngắn hạn – Nợ ngắn hạn Đơn vị tính: VNĐ Năm 2020 Năm 2021 Năm 2022 Tài sản ngắn hạn 1.631.722 1.804.960 1.637.384 Nợ ngắn hạn 961.223 1.025.339 759.330

Vốn luân chuyển ròng 670.499 779.621 878.054

- Rủi ro tài chính công ty:

Dựa vào kết quả trên cho thấy vốn luân chuyển ròng tăng qua theo từng năm, chứng

tỏ công ty có khả năng sử dụng tiền để thanh toán các nghĩa vụ nợ ngắn hạn đồng thời

vốn luân chuyển ròng sẽ tăng giảm tiền mặt công ty đang nắm.

2.1.2. Bảng báo cáo doanh thu của doanh nghiệp trong giai đoạn năm 2020 – 2022:

2.1.2.1 Giới thiệu bảng báo cáo doanh thu trong 3 năm

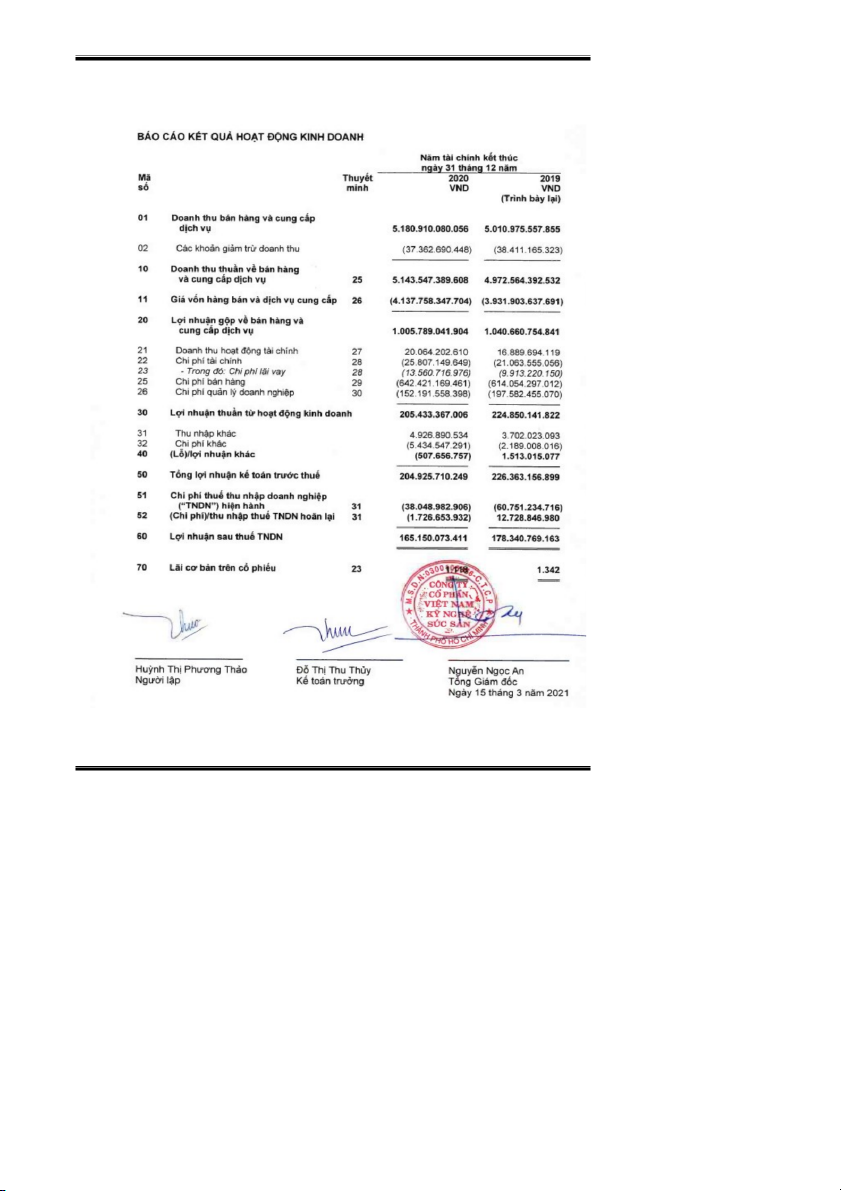

BÁO CÁO KẾT QUẢ KINH DOANH

Đơn vị: 1.000.000 VNĐ 2020 2021 2022 4.315.55

1. Tổng doanh thu hoạt động kinh doanh 5.180.910 1 3.856.546

2. Các khoản giảm trừ doanh thu 37.363 22.785 23.045 4.292.76

3. Doanh thu thuần (1)-(2) 5.143.547 6 3.833.501 3.297.00

4. Giá vốn hàng bán 4.137.758 4 2.919.547

5. Lợi nhuận gộp (3)-(4) 1.005.789 995.761 913.954

6. Doanh thu hoạt động tài chính 20.064 28.769 35.737 7. Chi phí tài chính 25.807 23.193 21.425

-Trong đó: Chi phí lãi vay 13.561 11.332 6.663

8. Phần lợi nhuận hoặc lỗ trong công ty liên kết liên doanh 9. Chi phí bán hàng 642.421 619.471 605.379 Trang 21/47

Đề án tài chính Phan Thị Hồng Vy

10. Chi phí quản lý doanh nghiệp 152.192 200.881 156.062

11. Lợi nhuận thuần từ hoạt động kinh doanh (5)+(6)-(7)+(8)-(9)-(10) 205.433 180.985 166.825 12. Thu nhập khác 4.927 5.133 6.894 13. Chi phí khác 5.435 175 194

14. Lợi nhuận khác (12)-(13) -508 4.958 6.701

15. Tổng lợi nhuận kế toán trước thuế (11)+(14) 204.926 185.943 173.525

16. Chi phí thuế TNDN hiện hành 38.049 43.767 36.894

17. Chi phí thuế TNDN hoãn lại 1.727 -5.871 -821

18. Chi phí thuế TNDN (16)+(17) 39.776 37.896 36.073

19. Lợi nhuận sau thuế thu nhập doanh nghiệp (15)- (18) 165.150 148.047 137.452

20. Lợi nhuận sau thuế của cổ đông không kiểm soát

21. Lợi nhuận sau thuế của cổ đông của công ty mẹ (19)-(20) 165.150 148.047 137.452

Số lượng cổ phiếu đang lưu hành

Thu nhập trên 1 cổ phiếu (EPS cơ bản)

Thu nhập trên 1 cổ phiếu (EPS điều chỉnh)

Bảng 3. Báo cáo kết quả kinh doanh 2020 - 2022 Trang 22/47

Đề án tài chính Phan Thị Hồng Vy

2.1.2.2 Lập bảng phân tích khối và chỉ số

BÁO CÁO KẾT QUẢ KINH DOANH KHỐI CHỈ SỐ Đơn vị: 1.000.000 VNĐ 2020 2021 2022 2020 2021 2022

1. Tổng doanh thu hoạt động kinh doanh 100 83,30 89,36

2. Các khoản giảm trừ doanh thu 100 60,98 101,14 3. Doanh thu thuần (1)-(2) 100 83,46 89,30 4. Giá vốn hàng bán 80,45 76,80 76,16 100 79,68 88,55 5. Lợi nhuận gộp (3)-(4) 19,55 23,20 23,84 100 99,00 91,78

6. Doanh thu hoạt động tài chính 0,39 0,67 0,93 100 143,39 124,22 7. Chi phí tài chính 0,50 0,54 0,56 100 89,87 92,38 -Trong đó: Chi phí lãi vay 0,26 0,26 0,17 100 83,56 58,80

8. Phần lợi nhuận hoặc lỗ trong công ty liên kết liên doanh 0,00 0,00 0,00 100 9. Chi phí bán hàng 12,49 14,43 15,79 100 96,43 97,73

10. Chi phí quản lý doanh nghiệp 2,96 4,68 4,07 100 131,99 77,69

11. Lợi nhuận thuần từ hoạt động kinh doanh 3,99 4,22 4,35 100 88,10 92,18 Trang 23/47

Đề án tài chính Phan Thị Hồng Vy (5)+(6)-(7)+(8)-(9)-(10) 12. Thu nhập khác 0,10 0,12 0,18 100 104,18 134,31 13. Chi phí khác 0,11 0,00 0,01 100 3,22 110,86

14. Lợi nhuận khác (12)-(13) -0,01 0,12 0,17 100 -975,98 135,16

15. Tổng lợi nhuận kế toán trước thuế (11)+(14) 3,98 4,33 4,53 100 90,74 93,32

16. Chi phí thuế TNDN hiện hành 0,74 1,02 0,96 100 115,03 84,30

17. Chi phí thuế TNDN hoãn lại 0,03 -0,14 -0,02 100 -339,95 13,98

18. Chi phí thuế TNDN (16)+(17) 0,77 0,88 0,94 100 95,27 95,19

19. Lợi nhuận sau thuế thu nhập doanh nghiệp (15)- (18) 3,21 3,45 3,59 100 89,64 92,84

20. Lợi nhuận sau thuế của cổ đông không kiểm soát

21. Lợi nhuận sau thuế của cổ đông của công ty mẹ (19)-(20) 3,21 3,45 3,59 100 89,64 92,84

Bảng 3. Phân tích khối và chỉ số 2020 – 2022 Trang 24/47

Đề án tài chính Phan Thị Hồng Vy 2.1.2.3 Phân tích:

a. Đánh giá hiệu quả sản xuất kinh doanh Năm 2020 Năm 2021 Năm 2022 Doanh thu thuần 5.143.547 4.292.766 3.833.501

Lợi nhuận sau thuế 165.150 148.047 137.452 Nhận xét:

- So với năm 2020: Doanh thu năm 2021 đạt 4.292.766 đồng giảm xuống tương

đương 83,46%, năm 2022 đạt 3.833.501 đồng giảm xuống tương đương 89.30%. Lợi

nhuận sau thuế năm 2021 đạt 148.047 đồng giảm 89,64%, năm 2022 đạt 137.452% giảm 92,84%

Do giá mua nguyên liệu chính đầu vào, cụ thể là giá heo hơi năm 2020 tăng mạnh hơn

64% so với năm 2019, trong khi giá bán thịt heo năm 2020 (một trong những sản phẩm

chủ lực của công ty). Lợi nhuận gộp qua 3 năm cũng có dấu hiệu giảm xuống

=> Doanh nghiệp cần quản lý, kiểm soát chặt chẽ các chi phí nhằm góp phần nâng

cao hiệu quả hoạt động

b. Đánh giá hiệu quả về chi phí Năm 2020 2021 2022 Chi phí bán hàng 2.680.833 2.289.008 2.431.780

Chi phí quản lí doanh nghiệp 2.193.460 3.768.594 2.643.927 Tổng chi phí 4.874.293 6.057.602 5.075.707 % Cơ cấu năm 24,28% % Cơ cấu 2020 - 2021 năm -16,21% 2021 - 2022 Trang 25/47

Đề án tài chính Phan Thị Hồng Vy Nhận xét:

- Tổng chi phí qua 3 năm có dấu hiệu không ổn định. Đứng đầu là năm 2021 đạt

6.057.602 đồng lần lượt là năm 2022 đạt 5.075.707 đồng và năm 2020 đạt 4.874.293 đồng

- Nguyên nhân: cơ cấu chi phí bán hàng năm 2021 và 2022 giảm hơn năn 2020 lần lượt là 96,43% và 97,73%5

- Nhận định: Doanh nghiệp cần chú ý đến công tác quản lí các chi phí hơn

c. Đánh giá hiệu quả về hoạt động đầu tư tài chính, tài trợ và vị trí của thuế Năm 2020 2021 2022 Chi phí tài 4.019.261 2.785.675 4.394.119 chính Chi phí lãi vay 3.001.572 2.348.161 2.075.514 Nhận xét:

- So với năm 2020: Chi phí tài chính giảm 89,87% và năm 2022 tăng 92.38%

- Nguyên nhân: do chi phí lãi vay qua các năm có dấu hiệu giảm nhẹ

- Nhận định: vì chi phí lãi vay qua các năm có dấu hiệu giảm nhẹ nên hiệu quả về hoạt

động đầu tư tài chính, tài trợ và vị trí của thuế cũng có dấu hiệu khả quan

2.2. Các thông số tài chính 2.2.1.

Phân tích khả năng thanh toán

- Khả năng thanh toán hiện thời

Tỉ số khả năng thanh toán hiện thời = Tàisản ngắnhạn Nợ ngắn hạn Trang 26/47

Đề án tài chính Phan Thị Hồng Vy Đơn vị tính: VND Năm

Tài sản ngắn hạn Nợ ngắn hạn Tỉ số 2020 1.631.722 961.223 1,69 lần 2021 1.804.960 1.025.339 1,76 lần 2022 1.637.384 759.330 2,15 lần Nhận xét:

- So sánh: khả năng thanh toán hiện thời của doanh nghiệp không có biến động, cao

nhất vào năm 2022 là 2,15 lần tiếp theo là năm 2021 là 1,76 lần và năm 2020 là 1.69 lần

- Nguyên nhân: công ty sử dụng các nguồn tiền và hàng tồn kho khá tốt

- Nhận định: các tỷ số trên đều lớn hơn 1 cho thấy doanh nghiệp có khả năng thah toán nợ khi đến hạn

- Khả năng thanh toán nhanh

Tàisản ngắnhạn+ Phải thu khách hàng

Tỉ số khả năng thanh toán nhanh = Nợ ngắn hạn Đơn vị tính: VND Năm

Tài sản ngắn hạn Phải thu khách hàng Nợ ngắn hạn Tỉ số 2020 1.631.722 257.033 961.223 1,96 2021 1.804.960 167.501 1.025.339 1,92 2022 1.637.384 185.505 759.330 0,45 Nhận xét:

- So sánh: khả năng thanh toán nhanh của doanh nghiệp không giảm dần. Năm 2020 là

1.96 lần tiếp theo là năm 2021 là 1,92 lần và năm 2022 là 0.45 lần Trang 27/47

Đề án tài chính Phan Thị Hồng Vy

- Nguyên nhân: Nợ ngắn hạn của công ty không ổn định doanh nhiệp tập trung nhiều

vào các khoản tiền và phải thu khách hàng quá nhiều

- Nhận định : doanh nghiệp cần tập trung quản lí vào hàng tồn kho nhiều hơn để tăng tính thanh khoản

- Chính sách bán tín dụng

Vòng quay phải thu khách hàng = Doanh thu/Phải thu khách hàng

Kỳ thu tiền bình quân = số ngày trong năm/vòng quay khoản phải thu Đơn vị tính: VND Năm 2020 Năm 2021 Năm 2022 Doanh thu 5.180.910 4.315.551 3.856.546 Phải thu khách hàng 257.033 167.501 185.505

Vòng quay phải thu khách hàng 20,15 vòng 25,76 vòng 20,78 vòng

Kì thu tiền bình quân 18 ngày 14 ngày 17 ngày Nhận xét:

- Dựa vào kết quả trên, vòng quay khách hàng và kì thu tiền bình quân không ổn định.

Năm 2020 là 20.15 vòng và 18 ngày, năm 2021 là 25.76 vòng và 14 ngày, năm 2022 là 20.78 vòng và 17 ngày

- Nguyên nhân : doanh thu giảm dần qua 3 năm, phải thu khách hàng không ổn định

=> Chính sách bán tín dụng của doanh nghiệp chưa được duy trì tốt, vòng quay phải

thu khách hàng càng nhỏ thì càng xấu khiến kì thu tiền càng bị trì hoãn

- Chính sách hàng tồn kho

Vòng quay hàng tồn kho = Giá vốn hàng bán/ Hàng tồn kho ( Bình quân cuối kỳ)

Chu kì chuyển hóa hàng tồn kho= Số ngày trong năm/ Vòng quay tồn kho Trang 28/47

Đề án tài chính Phan Thị Hồng Vy Đơn vị: VND Năm 2020 Năm 2021 Năm 2022 Giá vốn hàng bán 4.137.758 3.297.004 2.919.547

Hàng tồn kho ( cuối kì) 668.255 624.783 545.208 Vòng quay tồn kho 6.19 vòng 5.27 vòng 5.35 vòng

Chu kì chuyển hóa hàng tồn 58 ngày 69 ngày 68 ngày kho Nhận xét:

- So sánh: 3 năm trên có số vòng quay hàng tồn kho giảm dần. Năm 2020 của công ty

là 6.19 vòng cao hơn so với năm 2021 là 5.27 vòng và năm 2022 là 5.53 vòng

- Nguyên nhân: Trong năm 2021và 2022 diễn biến phức tạp của dịch Covid-10 dẫn đến

sức mua của người tiêu dung giảm và dịch ASF dẫn đến nguồn cung Heo hơi đầu vào

thiếu hụt đã khiến cho hàng hóa bán ra thị trường chậm hơn so với các năm trước.

- Chu kì chuyển hóa hàng tồn kho: năm 2020 là 58 ngày thấp hơn năm 2021 là 69 ngày

và cao hơn năm 2022 là 68 ngày cho thấy thời gian chuyển hóa hàng tồn kho của năm

2020 ngắn hơn so với năm 2021 và năm 2022

- Chính sách mua tín dụng

Mua tín dụng= Giá vốn trong kì + ( tồn kho cuối kỳ - tồn kho đầu kỳ) Năm 2020 Năm 2021 Năm 2022 Giá vốn trong kì 4.137.758 3.297.004 2.919.547 Tồn kho cuối kì 668.255.260.171 624.783.242.010 545.208.308.775 Tồn kho đầu kì 655.105.249.119 668.255.260.171 625.165.695.569 Mua tín dụng 13.154.148.810 -43.468.721.157 -79.954.467.247 Trang 29/47

Đề án tài chính Phan Thị Hồng Vy Nhận xét:

- So sánh: năm 2020 là 13.154.148.810 đồng , năm 2021 là -43.468.721.157 đồng, năm

2022 là -79.954.467.247 đồng

- Nguyên nhân: do doanh nghiệp có giá vốn giảm, nên tồn kho không ổn định

- Nhận định: chính sách mua tín dụng càng thấp công ty dễ dàng bảo vệ vốn và không bị chiếm dụng vốn.

2.2.2. Phân tích thông số nợ Tổng nợ

a. Tỷ số nợ trên vốn chủ sở hữu = Vốnchủ sở hữu Đơn vị: VND Năm 2020 Năm 2021 Năm 2022 Tổng nợ 1.017.312 1.072.643 794.842 Vốn chủ sở hữu 1.125.646 1.125.044 1.286.832

Tỷ số nợ trên vốn chủ sỡ 0.90 0.95 0.61 hữu Nhận xét:

- Qua 3 năm tỷ số nợ trên vốn chủ sỡ hữu giảm mạnh ( năm 2020 là 0.9%, năm 2021

là 0.95%, năm 2022 là 0.61%)

- Nguyên nhân: Vì tổng nợ qua các năm giảm nhưng vốn chủ sỡ hữu thì tăng

=> Công ty VISSAN đang kiểm soát cơ cấu Nợ thấp hơn Vốn chủ sở hữu nhằm duy

trì cấu trúc tài chính ổn định, hạn chế rủi ro tài chính Tổng nợ

b. Tỷ lệ nợ trên tài sản ( D/A) = Tổngtài sản Trang 30/47

Đề án tài chính Phan Thị Hồng Vy Đơn vị tính: VND Năm 2020 Năm 2021 Năm 2022 Tổng nợ 1.017.312 1.017.312 794.842 Tổng tài sản 2.142.958 2.287.687 2.081.674

Tỷ lệ nợ trên tài sản (D/A) 0,47% 0,46% 0.38% Nhận xét:

- So sánh: D/A qua 3 năm giảm. Năm 2020 là 0.47, năm 2021 là 0.46, năm 2022 là 0.38

- Nguyên nhân: tổng nợ qua các năm giảm, tổng tài sản qua các năm giảm

=> 1 đồng tài sản sẽ có 0.47 đồng nợ vào năm 2020, 1 đồng tài sản sẽ có 0.46 đồng

nợ vào năm 2021, 1 đồng tài sản sẽ có 0.38 đồng nợ vào năm 2022

c. Tỷ lệ trang trải lãi vay

Số lần đảm bảo lãi vay = LN thuần từ hoạt động KD/ Chi phí tài chính Năm 2020 Năm 2021 Năm 2022 Lợi nhuận thuần 205.433 180.985 166.825 Chi phí tài chính 25.807 23.193 21.425

Số lần đảm bảo lãi vay 7.9 lần 7.8 lần 7.7 lần Nhận xét: Trang 31/47

Đề án tài chính Phan Thị Hồng Vy

- So sánh : Doanh nghiệp có tỷ lệ trang trải lãi vay giảm dần qua 3 năm, năm 2021 là

7.8 lần thấp hơn năm 2020 là 0.1 và năm 2022 là 7.7 lần thấp hơn so với năm 2020 là 0.2

- Nguyên nhân: do lợi nhuận thuần và chi phí tài chính giảm

- Nhận định: Nhìn chung doanh nghiệp vẫn có khả năng trang trải lãi vay

2.2.3. Phân tích khả năng sinh lời 2.2.3.1

Khả năng sinh lời trên doanh thu

- Lợi nhuận gộp biên

Lợi nhuận gộp biên = Lợi nhuận gộp x 100% Doanhthu thuần Đơn vị: VND Năm 2020 Năm 2021 Năm 2022 Lợi nhuận gộp 1.005.789 995.761 913.954 Doanh thu thuần 5.143.547 4.292.766 3.833.501 Lợi nhuận gộp 0,19 0,23 0,23 biên Nhận xét:

- So sánh: năm 2020 là 0.19% thấp hơn năm 2021 và 2020 là 0.23%

- Nguyên nhân: doanh thu thuần và lợi nhuận qua các năm dều giảm

=> Hiệu quả kinh doanh của doanh nghiệp có tiến triển mới. Trong 1 đô doanh thu

thuần có 0.19 đồng lợi nhuận gộp vào năm 2020 và 0.23 đồng vào năm 2021, 2022

- Lợi nhuận ròng biên (ROS)

Lợi nhuận ròng biên ( ROS ) = lợinhuậnsauthuế x100 % doanh thu thuần Đơn vị: VND Năm 2020 Năm 2021 Năm 2022 Trang 32/47

Đề án tài chính Phan Thị Hồng Vy

Lợi nhuận sau thuế 165.150 148.047 137.452 Doanh thu thuần 5.143.547 4.292.766 3.833.501

Lợi nhuận ròng biên 3,2% 3,4% 3,5% (ROS) Nhận xét:

- So sánh: Qua 3 năm có sự tăng nhẹ năm 2020 là 3.2%, năm 2021 là 3.4% và năm 2022 là 3.5%

- Nguyên nhân: do doanh thu thuần và lợi nhuận sau thuế qua 3 năm đều giảm

=> Doanh nghiệp cần quan tâm đến việc thu chi để tăng hiệu quả doanh thu. Trong

10 đồng doanh thu thuần có 3,2 đồng lợi nhuận sau thuế vào năm 2020, 3.4 đồng vào

năm 2021, 3.5 đồng vào năm 2022. Tỷ lệ ROS tăng có thể cho thấy công ty đang cải thiện

hiệu quả hoạt động và quản lý chi phí.

2.2.3.2 Khả năng sinh lời trên vốn đầu tư

- Vòng quay tổng tài sản

Doanhthu thuần về BH và CCDV

Vòng quay tổng tài sản = Tổng tài sản Đơn vị: VND Năm 2020 Năm 2021 Năm 2022 Doanh thu thuần 5.143.547 4.292.766 3.833.501 Tổng tài sản 2.142.958 2.287.687 2.081.674

Vòng quay tổng tài sản 2,40 vòng 1,87 vòng 1,84 vòng Nhận xét:

- So sánh: Vòng quay tổng tài sản giảm trong suốt 3 năm, năm 2020 là 2,40 vòng, năm

2021 là 1,87 vòng, năm 2022 là 1,87 vòng.

- Nguyên nhân: Do doanh thu thuần và tổng tài sản giảm cho thấy công ty đang sử

dụng tài sản không hiệu quả hoặc gặp khó khăn trong việc thu hồi nợ. Trang 33/47

Đề án tài chính Phan Thị Hồng Vy

=> Doanh nghiệp cần quản lí tốt về tài sản

- Thu nhập trên tổng tài sản ( ROA)

Lợi nhuận sau thuế TNDN

Thu nhập trên tổng tài sản ( ROA)= x 100 % Tổng tài sản Đơn vị: VND Năm 2020 Năm 2021 Năm 2022

Lợi nhuận sau thuế TNDN 165.150 148.047 137.452 Tổng tài sản 2.142.958 2.287.687 2.081.674

Thu nhập trên tổng tài sản 0,077% 0,064% 0,066% (ROA) Nhận xét:

- So sánh: ROA qua 3 năm không ổn định. Năm 2020 là 0.077%, năm 2021 là 0.064% và năm 2022 là 0.066%

- Nguyên nhân: do tổng tài sản và lợi nhuận sau thuế TNDN giảm

=> 1 đồng tài sản tạo 0.077 đồng lợi nhuận sau thuế vào năm 2020 và năm 2021là

0.064 đồng, năm 2022 là 0.066 đồng

- Thu nhập trên vốn chủ sở hữu

Lợi nhuận sau thuế

Thu nhập trên vốn chủ sở hữu ( ROE ) = Tổngvốnchủsở hữu Đơn vị: VND Năm 2020 Năm 2021 Năm 2022

Lợi nhuận sau thuế TNDN 165.150 148.047 137.452

Tổng vốn chủ sở hữu 1.125.646 1.215.044 1.286.832

Thu nhập trên vốn chủ sỡ hữu 14% 12% 10% Trang 34/47

Đề án tài chính Phan Thị Hồng Vy (ROE) Nhận xét:

- So sánh: ROE qua 3 năm giảm( năm 2020 là 0.14%, năm 2021 là 0.12%, năm 2022 là 0.10%)

- Nguyên nhân: do tổng vốn chủ sỡ hữu tăng trưởng, lợi nhuận sau thuế TNDN giảm

=> 100 đồng vốn chủ sỡ hữu tạo 14 đồng lợi nhuận sau thuế vào năm 2020 và năm

2021 là 12 đồng, năm 2022 là 10 đồng 2.2.4.

Phân tích thông số thị trường

- Lãi cơ bản trên cổ phiếu lưu hành – Thu nhập của 1 cổ phiếu

EPS = (Lợi nhuận sau thuế TNDN – Cổ tức ưu đãi) / Số cổ phiếu lưu hành trong kỳ Năm 2020 Năm 2021 Năm 2022

Lợi nhuận sau thuế TNDN 165.150 148.047 137.452 Cổ tức ưu đãi - - -

Số cổ phiếu lưu hành trong kỳ 80.913.700 80.913.700 80.913.700 EPS 2.041 1.832 1.698

Nhận xét: EPS của công ty giảm từ 2.041 đồng vào năm 2020 xuống còn 1.832 đồng

vào năm 2021 và dự kiến sẽ giảm tiếp xuống còn 1.698 đồng vào năm 2022. Điều này có

thể cho thấy công ty đang gặp khó khăn trong việc tăng trưởng lợi nhuận và chia sẻ lợi nhuận với cổ đông Trang 35/47

Đề án tài chính Phan Thị Hồng Vy Trang 36/47

Đề án tài chính Phan Thị Hồng Vy CHƯƠNG 3. KẾT LUẬN

3.1. Ý kiến cá nhân về tình hình tài chính của doanh nghiệp

Qua bài phân tích về công ty Kỹ Nghệ Súc Sản Việt Nam dựa trên các bảng cân đối

kế toán và bảng báo cáo kinh doanh của công ty Vissan trong 3 năm gần đây, ta có thể

thấy tình hình tài chính của công ty như sau:

- Tổng doanh thu của công ty tăng dần từ năm 2020 đến 2022, tuy nhiên, doanh thu

thuần của công ty giảm từ 83,46% năm 2020 xuống còn 89,30% năm 2022 sau khi trừ

các khoản giảm trừ doanh thu. Điều này có thể cho thấy công ty đang gặp phải một số

khó khăn trong việc tăng doanh thu thuần, có thể do sự cạnh tranh gay gắt trên thị trường.

- Lợi nhuận gộp của công ty tăng từ năm 2020 đến năm 2022, tuy nhiên, lợi nhuận

khác của công ty trong năm 2021 và 2022 đã giảm, ảnh hưởng đến tổng lợi nhuận kế

toán trước thuế của công ty.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp của công ty cũng tăng lên, đặc biệt

là chi phí quản lý doanh nghiệp tăng đáng kể. Điều này cần được quản lý và kiểm soát

tốt hơn để tối ưu hóa hiệu quả kinh doanh và giảm chi phí.

- Tổng lợi nhuận kế toán trước thuế của công ty tăng từ năm 2020 đến năm 2022, tuy

nhiên, chi phí thuế TNDN hiện hành và chi phí thuế TNDN hoãn lại cũng tăng lên,

ảnh hưởng đến lợi nhuận sau thuế của công ty.

- Tổng tài sản của công ty giảm từ 2.142.958 tỷ đồng năm 2020 xuống còn 2.081.674

tỷ đồng năm 2022, cho thấy công ty có sự giảm tốc trong việc tích lũy tài sản. Tài sản

lưu động và đầu tư ngắn hạn của công ty giảm từ 1.804.960 tỷ đồng năm 2021 xuống

còn 1.637.384 tỷ đồng năm 2022. Trong đó, tiền và các khoản tương đương tiền của

công ty giảm đáng kể từ 857.899 tỷ đồng năm 2021 xuống còn 520.774 tỷ đồng năm 2022.

- Nợ phải trả của công ty giảm từ 1.072.643 tỷ đồng năm 2021 xuống còn 794.842 tỷ

đồng năm 2022. Tuy nhiên, nợ dài hạn của công ty cũng giảm đáng kể trong 3 năm. Trang 37/47

Đề án tài chính Phan Thị Hồng Vy

Có thể thấy công ty Vissan đang gặp một số khó khăn trong việc tăng trưởng doanh

thu và giảm chi phí để tăng lợi nhuận. Công ty cũng cần phải quản lý và kiểm soát chi phí

tốt hơn để tối ưu hóa hiệu quả kinh doanh và giảm chi phí. Ngoài ra, công ty cần tăng

cường đầu tư vào tài sản cố định và đầu tư dài hạn để tăng tính cạnh tranh và tích lũy tài sản.

3.2. Bài học rút ra sau khi hoàn thành đề án

Sau khi hoàn thành đề án môn quản trị tài chính, cá nhân tôi có thể rút ra một số bài

học cho mình cụ thể như sau:

- Tầm quan trọng của việc quản lý tài chính trong kinh doanh bởi vì tài chính là yếu tố

quan trọng trong quản lý kinh doanh và quản trị tài chính được coi là một trong những

kỹ năng quan trọng nhất của người quản lý. Việc hiểu và áp dụng các nguyên tắc quản

trị tài chính sẽ giúp tôi tăng cường khả năng quản lý và phát triển kinh doanh.

- Lập kế hoạch tài chính giúp tôi định hướng và quản lý nguồn lực tài chính của công

ty một cách hiệu quả. Việc lập kế hoạch tài chính cần được thực hiện định kỳ và được

điều chỉnh để phù hợp với thị trường và nhu cầu của khách hàng.

- Việc quản lý rủi ro tài chính cũng là một trong những yếu tố quan trọng trong quản trị

tài chính. Việc đánh giá và quản lý rủi ro tài chính giúp tôi giảm thiểu nguy cơ mất

tiền và đảm bảo sự ổn định trong hoạt động kinh doanh.

- Đầu tư là một trong những phương tiện để tăng cường tài sản và tăng trưởng kinh

doanh. Tuy nhiên, việc đầu tư cần được thực hiện một cách cẩn trọng và đánh giá rủi

ro để tránh các rủi ro tài chính không mong muốn.

- Nên đánh giá tài chính định kỳ giúp cho tôi giám sát kết quả kinh doanh và có những

điều chỉnh kịp thời để đảm bảo sự ổn định và phát triển bền vững trong kinh doanh

của mình. Việc đánh giá tài chính định kỳ cần được thực hiện một cách chính xác và

đầy đủ để đưa ra quyết định phù hợp. Trang 38/47

Đề án tài chính Phan Thị Hồng Vy PHỤ LỤC

1. Bảng cân đối kế toán Trang 39/47

Đề án tài chính Phan Thị Hồng Vy Trang 40/47

Đề án tài chính Phan Thị Hồng Vy Trang 41/47

Đề án tài chính Phan Thị Hồng Vy Trang 42/47

Đề án tài chính Phan Thị Hồng Vy Trang 43/47

Đề án tài chính Phan Thị Hồng Vy Trang 44/47

Đề án tài chính Phan Thị Hồng Vy

2. Bảng báo cáo kết quả hoạt động kinh doanh Trang 45/47

Đề án tài chính Phan Thị Hồng Vy Trang 46/47

Đề án tài chính Phan Thị Hồng Vy Trang 47/47

Tài liệu liên quan:

-

Phân tích các thông số nợ và khả năng sinh lời môn Quản trị tài chính | Trường Đại học Kiến trúc Đà Nẵng

108 54 -

Báo cáo Đề án Công ty Cổ phần Hồng Hà 2023 môn Quản trị tài chính | Trường Đại học Kiến trúc Đà Nẵng

134 67 -

Công ty cổ phần xi măng Bỉm sơn - Đề án môn Quản trị tài chính | Đại học Kiến trúc Đà Nẵng

318 159