Đề bài tập lớn số 10 Môn Kế toán tài chính doanh nghiệp | Đại học Mỏ – Địa chất

Đề bài tập lớn số 10 Môn Kế toán tài chính doanh nghiệp. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính doanh nghiệp (7070419) 10 tài liệu

Trường: Trường Đại học Mỏ – Địa chất 135 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58728417

ĐỀ BÀI TẬP LỚN SỐ 10

Tại Công ty Cổ phần SVC tính thuế GTGT theo phương pháp khấu trừ, tính giá xuất kho theo phương

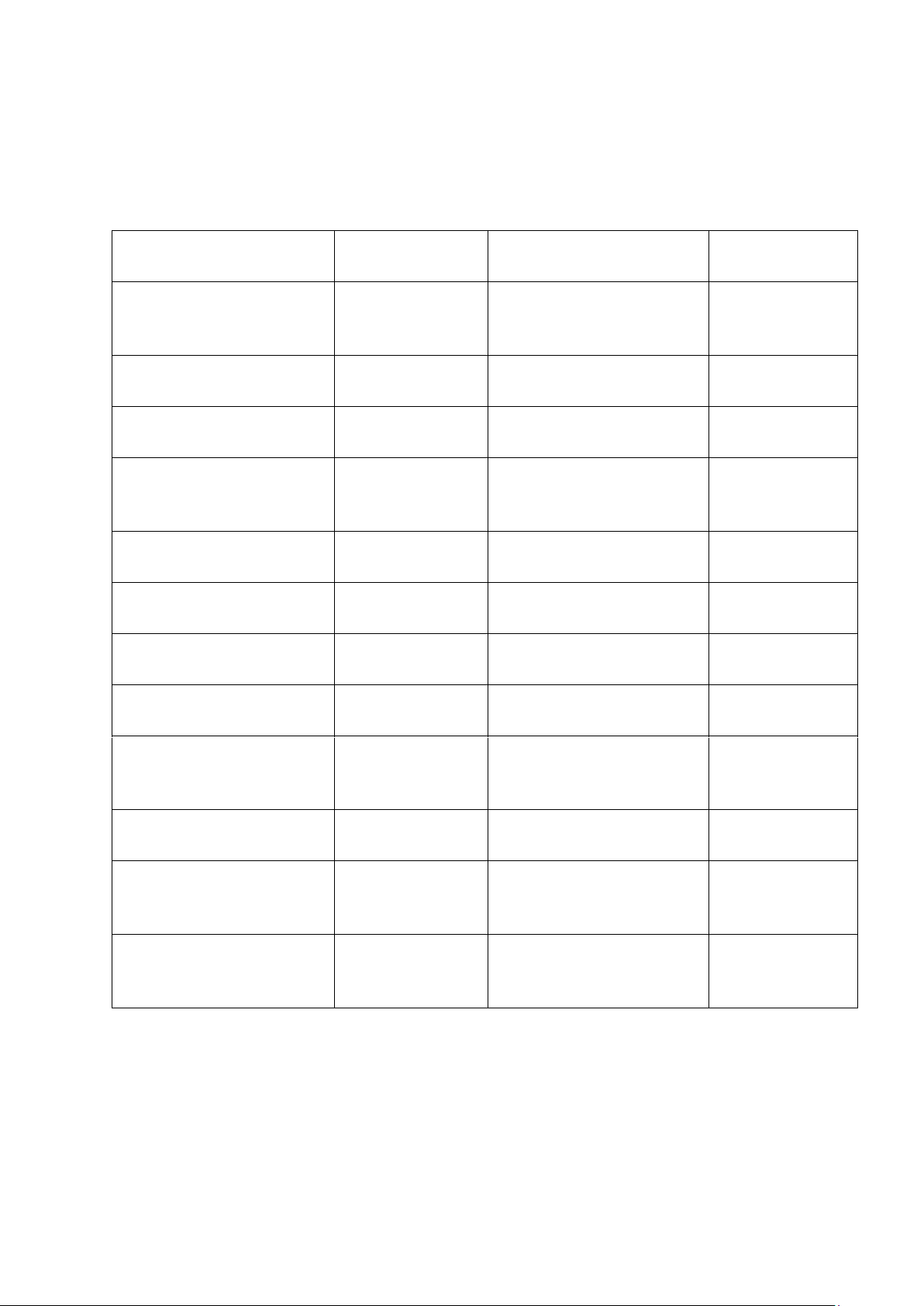

pháp nhập trước xuất trước, thuế suất thuế TNDN là 20% có số liệu sau (Đơn vị tính: đồng): I. Số dư đầu kỳ Tên tài khoản Số dư đầu kỳ Tên tài khoản Số dư đầu kỳ

Chi phí sản xuất kinh doanh dở dang Nguyên vật liệu 14.880.000.000 16.800.000.000

Lợi nhuận chưa phân phối 4.800.000.000 Thành phẩm 3.360.000.000 Hàng mua đang đi đường

1.920.000.000 Tài sản cố định hữu hình 28.800.000.000 Phải nộp ngân sách nhà nước Tiền mặt 3.840.000.000 5.040.000.000 Phải trả nhà cung cấp

18.000.000.000 Vốn đầu tư của chủ sở hữu 48.420.000.000

Phải trả công nhân viên

3.600.000.000 Phải thu khách hàng 7.200.000.000 Công cụ dụng cụ 4.800.000.000 Tạm ứng 1.200.000.000 Phải trả khác

2.400.000.000 Tiền gửi ngân hàng 9.600.000.000 Nguồn vốn đầu tư xây dựng cơ bản

10.800.000.000 Hao mòn tài sản cố định 2.400.000.000

Quỹ đầu tư phát triển

6.000.000.000 Đầu tư vào công ty con 6.240.000.000

Ứng trước cho người bán 276.000.000 (Công ty X) (12.000$)

Đầu tư vào công ty liên kết 2.400.000.000 144.000.000 (12.000 cổ phiếu) Cổ phiếu quỹ

(Các tài khoản khác số dư đầu kỳ bằng không, hàng mua đang đi đường kỳ trước là nguyên vật liệu)

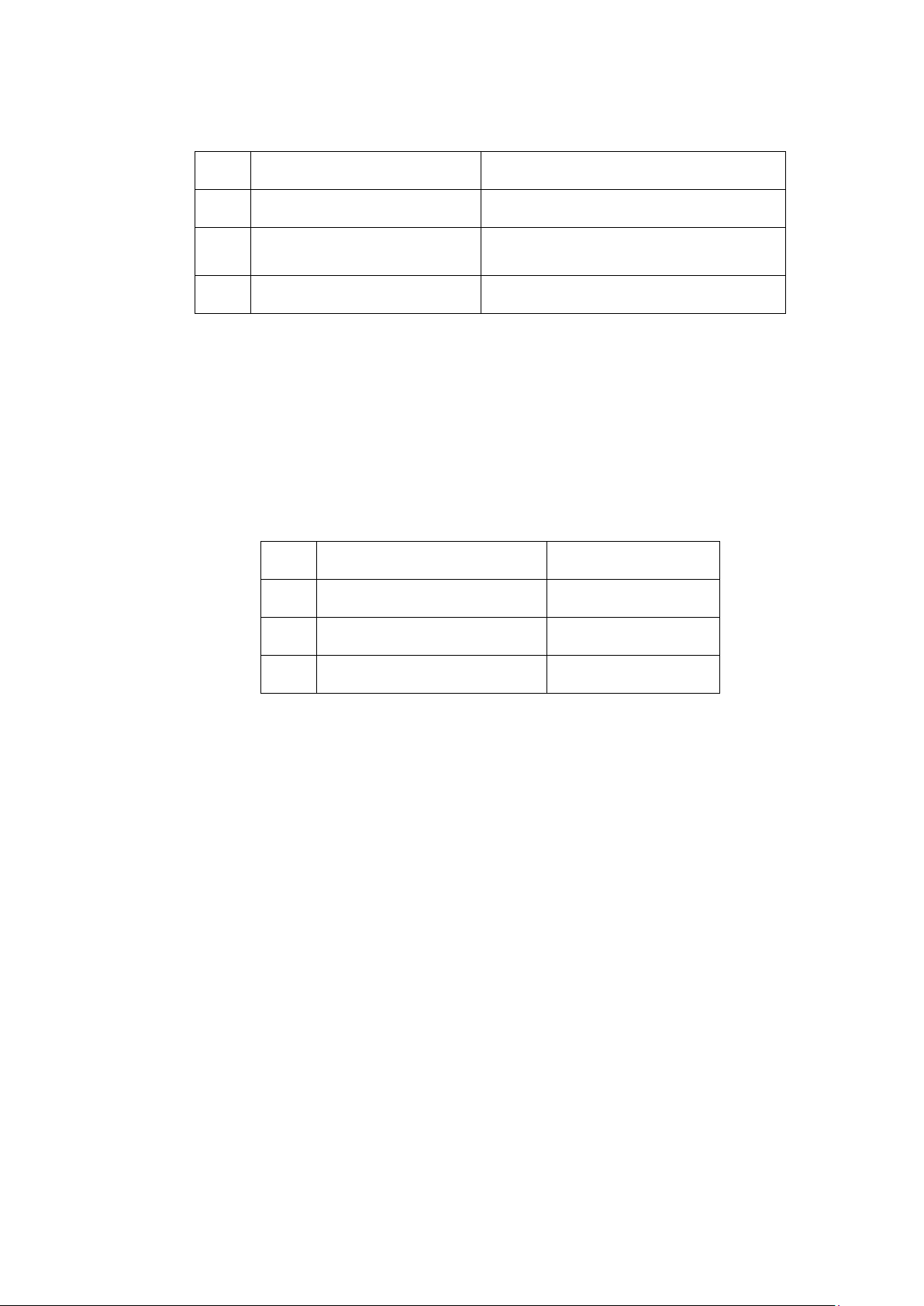

- Chi tiết thành phẩm:

+ Thành phẩm A số lượng 14.400 cái đơn giá 80.000đ/cái +

Thành phẩm B số lượng 4.800 cái đơn giá 460.000đ/cái.

- Chi tiết phải thu khách hàng đầu kỳ lOMoAR cPSD| 58728417 Có TT Tên khách Hàng Số tiền 1 Công ty TNHH Đức Việt 4.200.000.000 2 Công ty Cổ phần BestB

1.380.000.000 (gốc ngoại tệ 60.000$) 3 Công ty TNHH An Dương 1.620.000.000

- Chi tiết về tình hình đầu tư vốn vào công ty con và công ty liên kết như sau:

+ Đầu tư vào công ty con C: giá trị khoản đầu tư 6,24 tỷ (tương ứng với nắm giữ 62.400 cổ

phiếu A = có 60% cổ phần C)

+ Đầu tư vào công ty liên kết D: giá trị khoản đầu tư 2,4 tỷ đồng (tương ứng nắm giữ 20% phần vốn của công ty D)

- Chi tiết tiền gửi ngân hàng đầu kỳ:

+ Tài khoản tiền gửi VND tại BIDV: 4.080.000.000

+ Tài khoản tiền gửi USD tại BIDV: 240.000$ x 23.000 đ/$= 5.520.000.000

- Chi tiết phải thu trả người bán đầu kỳ TT Tên người bán Số tiền 1 Công ty TNHH An Lạc 4.320.000.000 2 Công ty TNHH GNB 9.060.000.000 3 Công ty Cổ phần TSB 4.620.000.000

- Chi tiết tài khoản 411 (vốn đầu tư của chủ sở hữu):

+ TK 411.1: 48.000.000.000 (4.800.000 cổ phiếu phổ thông)

+ TK 411.2: 420.000.000 (dư Có) II.

Các nghiệp vụ phát sinh trong kỳ như sau:

1. Công ty TNHH Đức Việt thanh toán 50% số tiền hàng nợ ở kỳ trước và do thanh toán tiền sớm

hơn thời gian quy định nên DN đã cho hưởng chiết khấu thanh toán 2% theo số tiền đã trả và trừ vào số còn nợ

Nợ TK 112: 2.058.000.000 đồng

Nợ TK 635: 2% x 2.100.00.000 = 42.000.000 đồng

Có TK 131 (ĐV): 50% x 4.200.000.000 = 2.100.00.000 đồng

2. Công ty thực hiện việc chia cổ tức bằng tiền với tỷ lệ hưởng cổ tức là 7% và đã thanh toán bằng chuyển khoản

3. Công ty Cổ phần BestB thanh toán nợ cho DN tỷ giá giao dịch thực tế được công bố là

23.200 đ/$- 23.250 đ/$, đã nhận được Giấy báo có của Ngân hàng Nợ

TK 112.2: 60.000$ x 23.200 đ/$ = 1.392.000.000 đồng

Có TK 131 (BestB): 60.000$ x 23.000đ/$ = 1.380.000.000 đồng Có TK 515: 12.000.000 đồng

4. Công ty D thông báo chia lợi nhuận cho doanh nghiệp là 144.000.000 và đồng thời nhận được

tiền cổ tức do công ty C chia với tỷ lệ 6% bằng chuyển khoản lOMoAR cPSD| 58728417

5. Cho Công ty TNHH Hồng Lan thuê một tài sản với thời gian theo hợp đồng quy định là 2 năm,

giá thuê chưa thuế GTGT 10% là 18.000.000đ/kỳ. DN đã phát hành hóa đơn cho thuê và thu

toàn bộ số tiền thuê của 2 năm bằng chuyển khoản.

Nợ TK 112.1: 39.600.000 đồng

Có TK 338.7: 18.000.000 x 2 = 36.000.000 đồng

Có TK 333.1: 3.600.000 đồng

6. Xuất kho bán 4.800 sản phẩm A cho Công ty TNHH Đức Việt theo phương thức bán trả góp

trong 1 năm với tổng giá bán trả góp là 648.000.000 đồng, đơn giá bán chưa bao gồm thuế giá

trị gia tăng 10% là 120.000 đ/SP.

Nợ TK 632: 384.000.000 đồng

Có TK 155 A: 4.800 x 80.000 = 384.000.000 đồng

Nợ 131 (ĐV) 648.000.000 đồng

Có TK 511A: 4.800 x 120.000 = 576.000.000 đồng TK 333.1: 57.600.000 đồng Có TK 338.7: 14.400.000

7. Toàn bộ nguyên vật liệu đi đường kỳ trước được về nhập kho

Nợ TK 152: 1.920.000.000 đồng

Có TK 151: 1.920.000.000 đồng

8. Nhận được giấy báo có của ngân hàng về việc Công ty TNHH An Dương thanh toán 50% số

nợ kỳ trước cho DN sau khi đã giữ lại 1% chiết khấu thanh toán được hưởng.

Nợ TK 112: 801.900.000 đồng

Nợ TK 635: 1% x 810.000.000 = 8.100.000 đồng

Có TK 131 (AD): 50% x 1.620.000.000 = 810.000.000 đồng

9. Xuất kho 2.880 sản phẩm A, 960 sản phẩm B để bán cho Công ty TNHH Đức Việt với giá bán

chưa thuế GTGT 10% là 125.000đ/cái và 520.000đ/cái.

Nợ TK 632: 230.400.000 đồng

Có TK 155 A: 2.880 x 80.000 = 230.400.000 đồng

Nợ 131 (ĐV) 396.000.000 đồng

Có TK 511A: 2.880 x 125.000 = 360.000.000 đồng

Có TK 333.1: 36.000.000 đồng

Nợ TK 632: 441.600.000 đồng

Có TK 155 B: 960 x 460.000 = 441.600.000 đồng

Nợ 131 (ĐV) 549.120.000 đồng

Có TK 511B: 960 x 520.000 = 499.200.000 đồng

Có TK 333.1: 49.920.000 đồng

10. Nhập kho thành phẩm từ SX hoàn thành: 21.600 sản phẩm A và 14.400 sản phẩm B. Giá thành

đơn vị tương ứng là 88.000đ/cái và 452.000đ/cái

Nợ TK 155 A: 1.900.800.000 đồng

Có TK 154 A: 21.600 x 88.000 = 1.900.800.000 đồng

Nợ TK 155 B: 6.508.800.000 đồng

Nợ TK 154 B: 14.400 x 452.000 = 6.508.800.000 đồng

11. Chuyển tiền thanh toán cho Công ty TNHH GNB theo giấy báo nợ, số tiền 1.488.000.000 đồng lOMoAR cPSD| 58728417 Có

Nợ TK 331 (GNB): 1.488.000.000 đồng

Có TK 112: 1.488.000.000 đồng

12. Công ty thực hiện việc mua lại 120.000 cổ phiếu của mình và nắm giữ dưới dạng cổ phiếu quỹ,

giá mua là 15.000 đ/cp, chi phí môi giới là 1% trên tổng giá trị thanh toán và toàn bộ giao dịch

thanh toán bằng chuyển khoản.

Nợ TK 419: 120.000 x 15.000 = 1.800.000.000 đồng Có

TK 112.1: 1.800.000.000 đồng

Nợ TK 635: 1% x 1.800.000.000 = 18.000.000 đồng

Có TK 112.1: 18.000.000 đồng

13. Xuất kho sản phẩm cho Công ty TNHH An Dương số lượng 1.440 sản phẩm A, 2.160 sản phẩm

B để trao đổi lấy một thiết bị SX, đơn giá thoả thuận của 2 loại SP này là 110.000đ/sp và

490.000đ/sp (2 SP là mặt hàng chịu thuế GTGT 10%)

Nợ TK 632: 115.200.000 đồng

Có TK 155 A: 1.440 x 80.000 = 115.200.000 đồng

Nợ 131 (AD) 174.240.000 đồng

Có TK 511A: 1.440 x 110.000 = 158.400.000 đồng

Có TK 333.1: 15.840.000 đồng

Nợ TK 632: 993.600.000 đồng

Có TK 155 B: 2.160 x 460.000 = 993.600.000 đồng

Nợ 131 (AD) 1.164.240.000 đồng

Có TK 511B: 2.160 x 490.000 = 1.058.400.000 đồng

Có TK 333.1: 105.840.000 đồng

14. Tái phát hành 30.000 cổ phiếu quỹ với giá bán là 16.000 đ/cổ phiếu, chi phí môi giới giao dịch

là 1% trên toàn bộ giao dịch, đã thu bằng chuyển khoản

Nợ TK 112.1: 30.000 x 16.000 = 480.000.000 đồng

Có TK 419: 30.000 x 15.000 = 450.000.000 đồng Có TK 411.2: 30.000.000 đồng

Nợ TK 635: 1% x 480.000.000 = 4.800.000 đồng

Có TK 112.1: 4.800.000 đồng

15. Xuất kho 2.400 sản phẩm A và 1.800 sản phẩm B gửi bán cho đại lý Z, giá bán quy định chưa

thuế cho đại lý là 120.000/SP và 510.000 đ/SP. Theo quy định đại lý Z bán đúng giá và được

hưởng hoa hồng 9,6% trên doanh số bán chưa thuế

Nợ TK 157: 192.000.000 đồng

Có TK 155 A: 2.400 x 80.000 = 192.000.000 đồng

Nợ TK 157: 827.040.000 đồn

Có TK 155 B: 1.680 x 460.000 + 120 x 452.000 = 827.040.000 đồng

16. Phát hành hóa đơn GTGT điều chỉnh giá bán cho toàn bộ sản phẩm B cho Công ty TNHH Đức

Việt do hàng kém chất lượng, mức giảm giá cho mỗi sản phẩm B là 20.000đ/Sp.

Nợ TK 521 B : 20.000 x 960 = 19.200.000 đồng

Nợ TK 333.1: 1.920.000 đồng lOMoAR cPSD| 58728417

Có TK 131 (ĐV): 21.120.000 đồng

17. Nhân ḅ àn giao từ Công ty TNHH An Dương môt dây chuỵ ền sản xuất có giá trị hợp lý được

xác định là 1.108.000.000 đồng (thuế suất thuế GTGT 10%), dây chuyền này được lắp đăt ṿ à

đưa vào sử dụng sau 3 tháng nữa. Đồng thời Công ty và Công ty TNHH An Dương thanh lý

hợp đồng trao đổi và phần chênh lệch giá trị đã được thanh toán bằng chuyển khoản

18. Công ty Y thực hiện việc ứng trước theo hợp đồng xuất khẩu hàng đã ký, số tiền 100.000$, đã

nhận được bằng chuyển khoản, Tỷ giá giao dịch thực tế là 23.280-23.300

Nợ TK 112.2: 100.000$ x 23.280đ/$ = 2.328.000.000 đồng Nợ TK 635: 2.000.000

Có TK 131 (Y): 100.000$ x 23.280đ/$= 2.330.000.000 đồng

19. Mua ôtô 5 chỗ của công ty X, giá nhập khẩu: 36.000$, thuế suất thuế NK 30%, thuế suất thuế

TTĐB là 40%, thuế suất GTGT 10%. Chưa trả tiền người bán. TSCĐ được hình thành từ

Quỹ đầu tư phát triển, tỷ giá giao dịch thực tế 23.100-23.150

Nợ TK 211: 1.081.080.000 đồng

Có TK 333.3: 36.000$ x 23.100đ/$ x 30% = 249.480.000 đồng

Có TK 333.2: (36.000$ x 23.100đ/$) / (1+ 40%) =594.000.000 đồng

Có TK 331 (X): 36.000$ x 23.100đ/$ - 594.000.000 = 237.600.000 đồng

Nợ TK 133: 1.081.080.000 x 10% = 108.108.000 đồng

TK 333.1.2: 108.108.000 đồng

Nợ TK 414: 1.081.080.000 đồng

Có TK 411: 1.081.080.000 đồng

20. Thực hiện việc chuyển nhượng 40.000 cổ phiếu của Công ty C, giá chuyển nhượng 1 cổ phiếu

là 106.000 đ/cổ phiếu, đã thu bằng chuyển khoản

Nợ TK 112.1: 40.000 x 106.000 = 4.240.000.000 đồng

Có TK 211 C: 40.000 x 100.000 = 4.000.000.000 đồng

Có TK 515: 240.000.000 đồng

Nợ TK 228 C: 2.240.000.000 đồng

Có TK 221 C: 22.400 x 100.000 = 2.240.000.000 đồng

21. Xuất kho bán 6.000 sản phẩm A và 2.640 sản phẩm B cho Công ty Cổ phần BestB với giá bán

chưa thuế GTGT 10% là 180.000đ/sp và 555.000đ/sp

Nợ TK 632: 504.960.000 đồng

Có TK 155 A: 2.880 x 80.000 + 3.120 x 88.000 = 504.960.000 đồng

Nợ 131 (BestB) 1.188.000.000 đồng

Có TK 511A: 6.000 x 180.000 = 1.080.000.000 đồng

Có TK 333.1:108.000.000 đồng

Nợ TK 632: 1.193.280.000 đồng

Có TK 155 B: 2.640 x 452.000 = 1.193.280.000 đồng

Nợ 131 (BestB) 1.611.720.000 đồng

Có TK 511B: 2.640 x 555.000 = 1.465.200.000 đồng

Có TK 333.1: 146.520.000 đồng

22. Giấy báo có ngân hàng về việc Công ty TNHH Đức Việt thanh toán số tiền trả góp của kỳ đầu

tiên là 54.000.000 trong đó trả tiền gốc là 52.800.000 và lãi của kỳ đầu tiên là 1.200.000 lOMoAR cPSD| 58728417 Có

Nợ TK 338.7: 1.200.000 đồng Có TK 511: 1.200.000 đồng

Nợ TK 112: 52.800.000 đồng

Có TK 131(ĐV): 52.800.000 đồng

23. Nhập kho 960 sản phẩm A do khách hàng Công ty Cổ phần BestB trả lại vì kém chất lượng.

Đã nhận được hóa đơn xuất trả hàng của Công ty Cổ phần BestB.

Nợ TK 155 A: 84.480.000 đồng

Có TK 632: 960 x 88.000 = 84.480.000 đồng

Nợ TK 521: 960 x 180.000 = 172.800.000 đồng

Nợ TK 333.1: 17.2800.000 đồng

Có TK 131(BestB): 190.080.000 đồng

24. Nhận bàn giao thiết bị SX (đưa vào sử dụng luôn) từ Công ty TNHH GNB với giá thoả thuận

của thiết bị chưa thuế là 1.082.400.000 đồng, thuế GTGT là 5%.

Nợ TK 211: 1.082.400.000 đồng

Nợ TK 133: 54.120.000 đồng

Có TK 331 (GNB): 1.136.520.000 đồng

25. Xuất kho sản phẩm A số lượng 9.600 sản phẩm và 3.600 sản phẩm B để xuất khẩu cho công ty

Y. Hàng đã được giao lên tàu, giá FOB ghi trong hợp đồng là 150.000$, thuế suất thuế xuất

khẩu là 5%, thuế suất thuế GTGT là 0%, tỷ giá giao dịch thực tế là 23.320-23.400

Nợ TK 632: 844.800.000 đồng

Có TK 155 A: 9.600 x 88.000 = 844.800.000 đồng

Nợ TK 632: 1.627.200.000 đồng

Có TK 155 B: 3.600 x 452.000 = 1.627.200.000 đồng

Nợ 131 (Y): 3.672.900.000 đồng

Có TK 511 B: 23.320đ/$ x 150.000$= 3.498.000.000

Có TK 333.3: 174.900.000 đồng

26. Thanh toán cho công ty X tiền mua TSCĐ phần tiền còn lại bằng chuyển khoản

Nợ TK 331 (X): 237.600.000 đồng

Có TK 112.1: 237.600.000 đồng

27. Xuất kho 600 sản phẩm A để đem khuyến mại không thu tiền

Nợ TK 641: 52.800.000 đồng

Có TK 155A: 600 x 88.000 = 52.800.000 đồng

28. Thanh lí một ôtô có nguyên giá là 1.020.000.000, đã khấu hao là 708.000.000 cho Công ty

TNHH An Dương, giá thoả thuận chưa thuế GTGT 10% là 240.000.000, thời gian sử dụng 10 năm.

Nợ TK 131 (AD): 264.000.000 đồng

Có TK 711: 240.000.000 đồng

Có TK 333.1: 24.000.000 đồng

Nợ TK 214: 708.000.000 đông Nợ TK 811: 312.000.000 đồng lOMoAR cPSD| 58728417

Có TK 211: 1.020.000.000 đồng

29. Cuối kỳ đại lý Z thông báo đã tiêu thụ được 80% sản phẩm A và 50% sản phẩm B gửi bán trong

kỳ. DN phát hành hóa đơn cho số lượng hàng bán qua đại lý

Nợ TK 632: 153.600.000 đồng

Có TK 157 A: 192.000.000 x 80% = 153.600.000 đồng

Nợ 131 (đại lý Z): 253.440.000 đồng

Có TK 511A: 2.400 x 120.000 x 80% = 230.400.000 đồng

Có TK 333.1: 23.040.000 đồng

Nợ TK 632: 413.520.000 đồng

Có TK 157 B: 827.040.000 x50% = 413.520.000 đồng

Nợ 131 (đại lý Z): 504.900.000 đồng

Có TK 511B: 1.800 x 510.000 x 50% = 459.000.000 đồng

Có TK 333.1: 45.900.000 đồng

Nợ TK 641: 9,6% x (230.400.000 + 459.000.000) = 66.182.400 đồng Có

TK 131 (đại lý Z): 66.182.400 đồng

30. Trong kỳ, chi phí tiền lương tiền công cho nhân viên quản lý DN là 144.000.000, các khoản

trích theo lương tính theo quy định, chi phí vật liệu xuất dùng cho quản lý trị giá xuất là

96.000.000, chi phí dịch vụ mua ngoài chưa thuế GTGT 10% dùng cho QLDN chưa trả tiền là 30.000.0000

Nợ TK 642: 306.840.000 đồng

Có TK 334: 144.000.000 đồng

Có TK 338: 144.000.000 x 23.5% = 33.840.000 đồng TK 152: 96.000.000 đồng

Có TK 331: 30.000.000 đồng Có TK 133: 3.000.000 đồng

31. Tỷ giá giao dịch thực tế cuối kỳ là 23.400-23.420 Nợ TK 112.2 Có D 240.000 PS↑ 60.000 0 PS↓ 100.000 ∑PS↑ 160.000 0 ∑ PS↓ D 400.000

Dư ngoại tê cụ ối kỳ = 240.000$ + 160.000$ - 0$ = 400.000 $ Dư

tương ứng về VNĐ cuối kỳ của 400.000$:

5.520.000.000 + 1.392.000.000 - 0 = 6.912.000.000 đồng

Đánh giá tỷ giá cuối kỳ của TGNH: 400.000 $ x 23.400đ/$ = 9.360.00.000 đồng

Nợ TK 112.2: 9.360.00.000 - 6.912.000.000 = 2.448.000.000 đồng

Có TK 413: 2.448.000.000 đồng lOMoAR cPSD| 58728417 Có N ợ TK 131( BestB) C ó D 60.000 PS↑ 0 60.000 PS↓ ∑PS↑ 0 60.000 ∑PS↓ D 0 N ợ TK 131(Y) C ó D 0 PS↑ 0 100.000 PS↓ ∑PS↑ 0 100.000 ∑PS↓ D 0 N ợ TK 333.3 C ó 0 D PS↑ 0 10.800 PS↓ ∑PS↑ 0 10.800 ∑PS↓ 10.800 D

Dư ngoại tê cụ ối kỳ = 0 + 10.800$ - 0$ = 10.800 $ Dư

tương ứng về VNĐ cuối kỳ của 10.800$:

0 + 249.480.000 - 0 = 249.480.000 đồng

Đánh giá tỷ giá cuối kỳ của thuế nhâp kḥ ẩu: 10.800 $ x 23.420đ/$ = 252.936.000 đồng

Nợ TK 112.2: 252.936.000 - 249.480.000 = 3.456.000 đồng Có TK 413: 3.456.000 đồng N ợ TK 333.2 C ó 0 D PS↑ 0 25.714 PS↓ ∑PS↑ 0 25.714 ∑PS↓ 25.714 D lOMoAR cPSD| 58728417

Dư ngoại tê cụ ối kỳ = 0 + 25.714$ - 0$ = 25.714 $ Dư

tương ứng về VNĐ cuối kỳ của 10.800$:

0 + 594.000.000 - 0 =594.000.000 đồng

Đánh giá tỷ giá cuối kỳ của thuế nhâp kḥ ẩu: 25.714 $ x 23.420đ/$ = 602.221.880 đồng

Nợ TK 112.2: 602.221.880 - 594.000.000 = 8.221.880 đồng Có TK 413: 8.221.880 đồng N ợ TK 511A C ó PS↑ 0 25.714 PS↓ ∑PS↑ 0 25.714 ∑PS↓ lOMoAR cPSD| 58728417

Dư ngoại tê cụ ối kỳ = 0 + 25.714$ - 0$ = 25.714 $ Dư

tương ứng về VNĐ cuối kỳ của 10.800$:

0 + 594.000.000 - 0 =594.000.000 đồng

Đánh giá tỷ giá cuối kỳ của thuế nhâp kḥẩu: 25.714 $ x 23.420đ/$ = 602.221.880 đồng

Nợ TK 112.2: 602.221.880 - 594.000.000 = 8.221.880 đồng Có TK 413: 8.221.880 đồng N ợ TK 511A C ó PS↑ 0 25.714 PS↓ ∑PS↑ 0 25.714 ∑PS↓

Dư ngo ạ i tê cu ố i k ỳ = 0 + 25.714$ - 0$ = 25.714 $

Dư tương ứng về VNĐ cuối kỳ của 10.800$:

0 + 594.000.000 - 0 =594.000.000 đồng

Đánh giá tỷ giá cuối kỳ của thuế nhâp kḥẩu: 25.714 $ x 23.420đ/$ = 602.221.880 đồng

Nợ TK 112.2: 602.221.880 - 594.000.000 = 8.221.880 đồng Có TK 413: 8.221.880 đồng

- Kết chuyển chi phí giá vốn:

Nợ TK 911: 6.868.082.400 đồng

Có TK 632: 6.057.360.000 đồng

Có TK 635: 72.900.000 đồng

Có TK 641: 118.982.400 đồng

Có TK 642: 306.840.000 đồng

Có TK 811: 312.000.000 đồng

- Kết chuyển khoản giảm trừ doanh thu:

- Kết chuyển doanh thu: Nợ TK 511A: 33.580.800. Nợ TK 511 B Có TK 911:

- Kết chuyển DT hoạt đông ṭ ài chính

Nợ TK 515: 252.000.000 đồng

Có TK 911: 252.000.000 đồng lOMoAR cPSD| 58728417 Nợ TK 511B Có PS↑ 0 25.714 PS↓ ∑PS↑ 0 25.714 ∑PS↓ - LNtt = - Thuế TNDN = 20% Nợ TK 821: Có TK 333.4: - Kết chuyển TNDN Nợ TK 911: Có TK 821: - LNst = - Kết chuyển LNst: Nợ TK 911: Có TK 421: lOMoAR cPSD| 58728417 Yêu cầu:

1. Định khoản các nghiệp vụ phát sinh (kể cả các nghiệp vụ cuối kỳ)

2. Phản ánh vào sơ đồ tài khoản chữ T Nợ TK 112.1 Có D đk: 4.080.000.000 PS↑: 39.600.000 1.800.000.000 PS↓ 480.000.000 18.000.000 4.240.000.000 4.800.000 237.600.000

∑PS↑: 4.759.600.000 2.060.400.000 ∑PS↓ DCK: 6.779.200.000 lOMoAR cPSD| 58728417

3. Lập bảng cân đối kế toán cuối kỳ

4. Lập báo cáo kết quả kinh doanh

Tài liệu liên quan:

-

TOP Câu Hỏi Trắc Nghiệm Môn Kế toán tài chính doanh nghiệp | Đại học Mỏ – Địa chất

64 32 -

Bài tập Chương 1 - Vốn và Tiền lương | Môn Kế toán tài chính doanh nghiệp - Đại học Mỏ – Địa chất

87 44 -

Bài tập Chương 1 Kế toán Vốn và Nợ | Môn Kế toán tài chính doanh nghiệp - Đại học Mỏ – Địa chất

68 34 -

Câu hỏi lý thuyết và bài tập Môn Kế toán tài chính doanh nghiệp | Đại học Mỏ – Địa chất

79 40