Đề cương bài tập Kinh tế lượng - Mô hình hồi quy | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF với mục đích hỗ trợ học tập và tham khảo. Nội dung tài liệu được trình bày rõ ràng, dễ tiếp cận, phù hợp cho việc ôn tập và củng cố kiến thức trong quá trình học đại học. Đây sẽ là nguồn tư liệu hữu ích giúp các bạn sinh viên chuẩn bị tốt hơn cho các buổi học, đồng thời mở rộng thêm hiểu biết về môn học. Hy vọng tài liệu này sẽ mang lại nhiều giá trị và hỗ trợ các bạn trong hành trình học tập. Mời bạn đọc cùng tham khảo!

Môn: Kinh Tế Lượng (HUS) 10 tài liệu

Trường: Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

I.

CHƯƠNG 2: MÔ HÌNH HỒI QUY TUYẾN TÍNH ĐƠN.............................................................2 1.

Viết hàm hồi quy mẫu, giải thích ý nghĩa kinh tế của các hệ số hồi quy và cho biết kết quả

hồi quy có phù hợp với lý thuyết kinh tế hay không...........................................................................2 2.

Tính TSS, ESS, RSS.......................................................................................................................2 3.

Biến độc lập giải thích bao nhiêu phần trăm độ biến động của biến phụ thuộc:......................2 4.

Khoảng tin cậy 2 phía: Khi biến độc lập tăng (giảm) 1 đơn vị đo thì biến phụ thuộc thay đổi

như thế nào? > Khoảng tin cậy 2 phía (có cụm từ thay đổi ntn)........................................................2 5.

Khoảng tin cậy 1 phía: Biến phụ thuộc tối đa (tối thiểu) là bao nhiêu?.....................................3 6.

Kiểm định giả thuyết về mô hình hồi quy:...................................................................................3 7.

Tính phương sai sai số ngẫu nhiên biến động tối đa/tối thiểu/trong khoảng bao nhiêu...........5 8.

Kiểm định giả thuyết về phương sai sai số ngẫu nhiên: Phương sai sai số ngẫu nhiên có

bằng/tối đa/tổi thiểu a đơn vị hay không..............................................................................................5 9.

Kiểm định mô hình hồi quy có phù hợp hay không....................................................................6 II.

CHƯƠNG 3: MÔ HÌNH HỒI QUY BỘI.....................................................................................7 1.

Viết mô hình hồi quy k biến:.........................................................................................................7 2.

Tính TSS, RSS, ESS.......................................................................................................................7 3.

Các biến độc lập giải thích bao nhiêu phần trăm độ biến động của biến phụ thuộc:...............7 4.

Khoảng tin cậy 2 phía: Khi biến độc j lập tăng (giảm) 1 đơn vị đo thì biến phụ thuộc thay đổi

như thế nào? > Khoảng tin cậy 2 phía (có cụm từ thay đổi ntn)........................................................7 5.

Khoảng tin cậy 1 phía: Biến phụ thuộc tối đa (tối thiểu) là bao nhiêu?.....................................8 6.

Khoảng tin cậy của tổ hợp tuyến tính các hệ số 𝐚𝜷𝒋 + 𝒃𝜷j............................................................8 7.

Kiểm định giả thuyết Bj.................................................................................................................9 8.

Kiểm định giả thuyết của tổ hợp tuyến tính các hệ số 𝐚𝜷𝒋 + 𝐚𝜷𝒋

𝒃𝜷𝒔.................................................9 9.

Tính phương sai sai số ngẫu nhiên biến động tối đa/tối thiểu/trong khoảng bao nhiêu.........10 10.

Kiểm định giả thuyết về phương sai sai số ngẫu nhiên: Phương sai sai số ngẫu nhiên có

bằng/tối đa/tổi thiểu a đơn vị hay không............................................................................................10 11.

Kiểm định mô hình hồi quy có phù hợp hay không..............................................................11 12.

Kiểm định F đối với mô hình hồi quy không biến.................................................................11 III.

CHƯƠNG 4: HỒI QUY VỚI BIẾN ĐỘC LẬP LÀ BIẾN ĐỊNH TÍNH.................................14 1.

Hàm hồi quy tổng thể mẫu..........................................................................................................14 2.

Kiểm định giả thuyết liên quan đến biến giả.............................................................................14 IV.

CHƯƠNG 5: KIỂM ĐỊNH VÀ LỰA CHỌN MÔ HÌNH HỒI QUY.......................................15 1.

Ví dụ: cho ước lượng mô hình, cho biết kết quả ước lượng dung để làm gì và kết luận........15 2.

Độ đo theli....................................................................................................................................16 4.

Kiểm định Glejser........................................................................................................................19

V. BẢNG CÁC THÔNG SỐ TRONG HỒI QUY EVIEWS..............................................................20 1 I.

CHƯƠNG 2: MÔ HÌNH HỒI QUY TUYẾN TÍNH ĐƠN

Báo cáo có chữ Method: Least Square, Biến phụ thuộc: Dependent Variable,

n: Included observatiosn (khoảng n: Sample)

1. Viết hàm hồi quy mẫu, giải thích ý nghĩa kinh tế của các hệ số hồi quy và cho

biết kết quả hồi quy có phù hợp với lý thuyết kinh tế hay không

B1: Hàm hồi quy mẫu (SRF) Từ công thức

, dựa vào báo cáo đề bài ra, tính các hệ số của công thức trên

-> Thay số đã tính được vào công thức trên

B2: Giải thích ý nghĩa kinh tế:

Với β1cho biết khi biến độc lập X=0 thì giá trị trung bình của Y = β1 đơn vị.

β2 cho biết khi biến độc lập X tang/giảm 1 đơn vị thì giá trị trung bình của Y thay

đổi β2 (lấy giá trị tuyệt đối) đơn vị.

B3: Kết luận có phù hợp với lý thuyết kinh tế hay không 2. Tính TSS, ESS, RSS =√TSS

với S.D. dependent var: SD(Y) n−1 với S.E. of regression:

3. Biến độc lập giải thích bao nhiêu phần trăm độ biến động của biến phụ thuộc:

Kết luận: Biến độc lập giải thích ….% sự biến động của biến phụ thuộc

4. Khoảng tin cậy 2 phía: Khi biến độc lập tăng (giảm) 1 đơn vị đo thì biến phụ

thuộc thay đổi như thế nào? > Khoảng tin cậy 2 phía (có cụm từ thay đổi ntn)

α : Mức ý nghĩa = 100% - độ tin cậy Với

ta tra bảng giá trị Student, các thông số khác dựa vào các câu trên

và bảng báo cáo để tính -> Thay số vào công thức trên Kết luận: 2

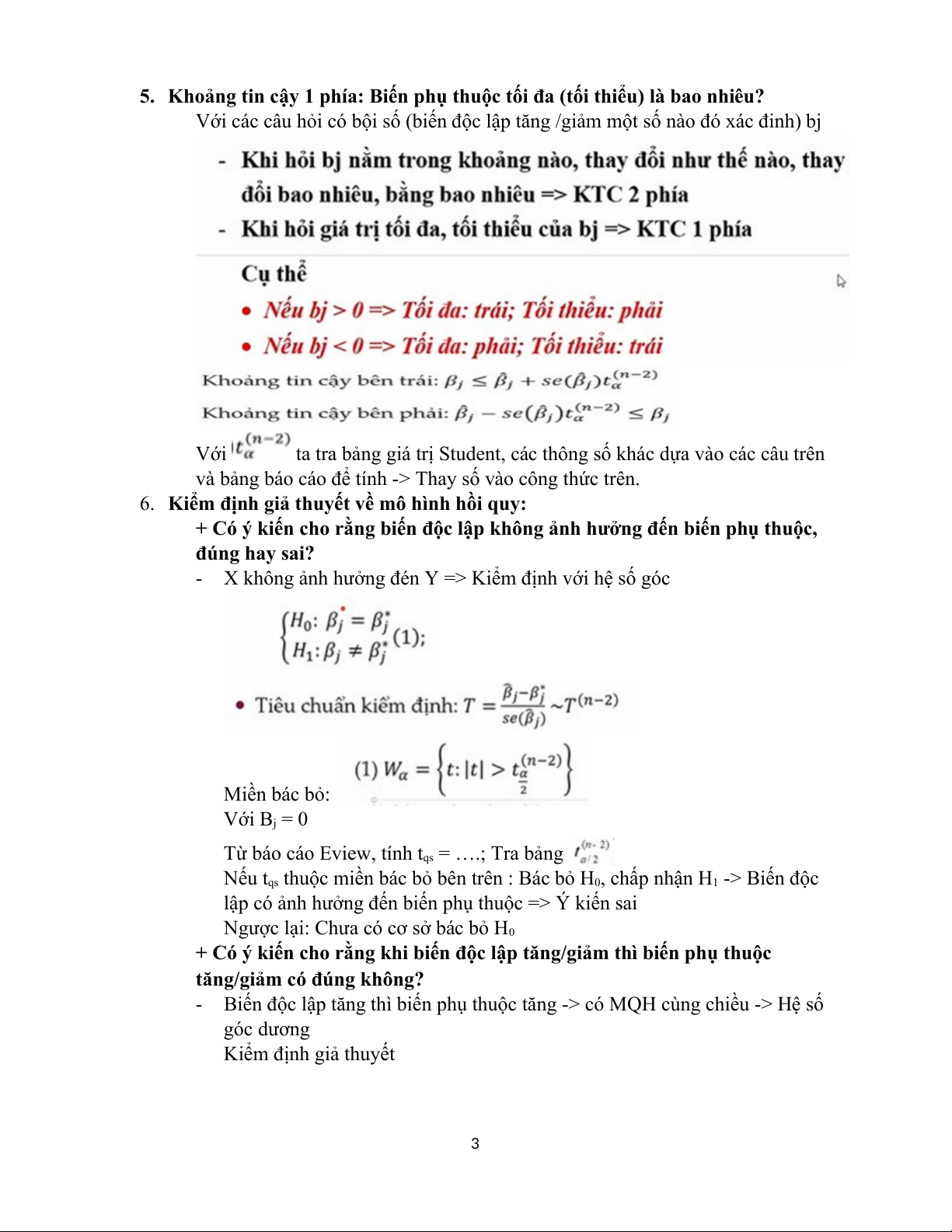

5. Khoảng tin cậy 1 phía: Biến phụ thuộc tối đa (tối thiểu) là bao nhiêu?

Với các câu hỏi có bội số (biến độc lập tăng /giảm một số nào đó xác đinh) bj Với

ta tra bảng giá trị Student, các thông số khác dựa vào các câu trên

và bảng báo cáo để tính -> Thay số vào công thức trên.

6. Kiểm định giả thuyết về mô hình hồi quy:

+ Có ý kiến cho rằng biến độc lập không ảnh hưởng đến biến phụ thuộc, đúng hay sai?

- X không ảnh hưởng đén Y => Kiểm định với hệ số góc Miền bác bỏ: Với Bj = 0

Từ báo cáo Eview, tính tqs = ….; Tra bảng

Nếu tqs thuộc miền bác bỏ bên trên : Bác bỏ H0, chấp nhận H -> Biến độc 1

lập có ảnh hưởng đến biến phụ thuộc => Ý kiến sai

Ngược lại: Chưa có cơ sở bác bỏ H0

+ Có ý kiến cho rằng khi biến độc lập tăng/giảm thì biến phụ thuộc

tăng/giảm có đúng không?

- Biến độc lập tăng thì biến phụ thuộc tăng -> có MQH cùng chiều -> Hệ số góc dương Kiểm định giả thuyết 3 Miền bác bỏ:

Tính tương tự như trên -> kết luận

- Biến độc lập tăng thì biến phụ thuộc giảm -> có MQH ngược chiều -> Hệ số góc âm

+ Có ý kiến cho rằng khi biến độc lập tăng a đơn vị thì biến phụ thuộc có tăng b đơn vị hay không?

- Kiểm định giả thuyết: Với Bj = b/a

Tiêu chuẩn kiểm định: Miền bác bỏ:

Các bước khác tương tự loại 1

+ Có ý kiến cho rằng khi biến độc lập tăng a đơn vị thì biến phụ thuộc

tăng tối đa b đơn vị hay không?

Giống cách làm dạng 2, khác là có Bj 4

7. Tính phương sai sai số ngẫu nhiên biến động tối đa/tối thiểu/trong khoảng bao nhiêu Với RSS = (= tử số)

Mẫu số: tra bảng giá trị

8. Kiểm định giả thuyết về phương sai sai số ngẫu nhiên: Phương sai sai số ngẫu

nhiên có bằng/tối đa/tổi thiểu a đơn vị hay không Tính ;

là giá trị đề bài đã cho sẵn (a đơn vị), tra bảng

kết luận: Thuộc miền bác bỏ -> bác bỏ H0; chấp nhận H và ngược lại 1 5

9. Kiểm định mô hình hồi quy có phù hợp hay không với: Tra bảng tìm Kết luận: và ngược lại. 6 II.

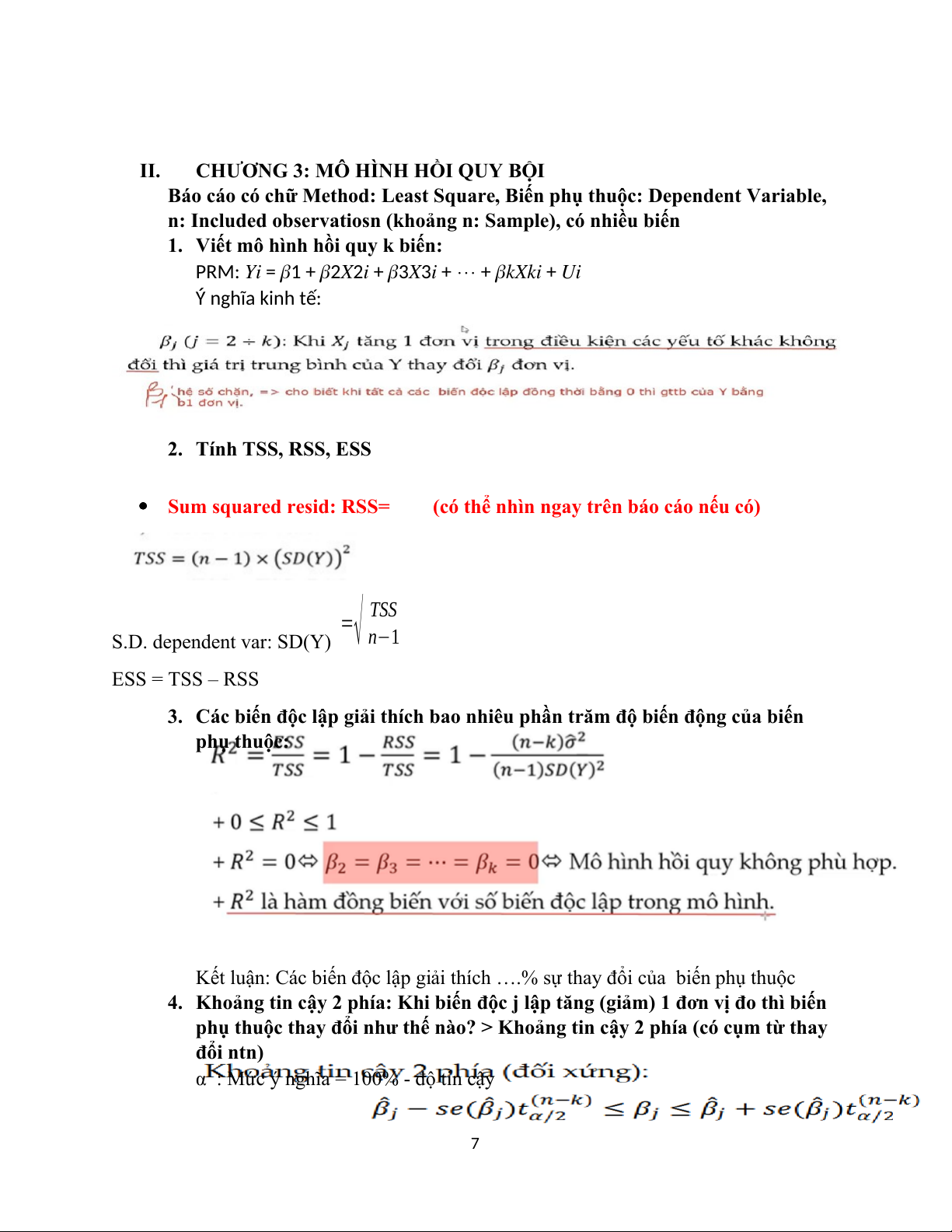

CHƯƠNG 3: MÔ HÌNH HỒI QUY BỘI

Báo cáo có chữ Method: Least Square, Biến phụ thuộc: Dependent Variable,

n: Included observatiosn (khoảng n: Sample), có nhiều biến

1. Viết mô hình hồi quy k biến:

PRM: 𝑌𝑖 = 𝛽1 + 𝛽2𝑋2𝑖 + 𝛽3𝑋3𝑖 + +

⋯ 𝛽𝑘𝑋𝑘𝑖 + 𝑈𝑖 Ý nghĩa kinh tế: 2. Tính TSS, RSS, ESS

Sum squared resid: RSS=

(có thể nhìn ngay trên báo cáo nếu có) =√ TSS S.D. dependent var: SD(Y) n−1 ESS = TSS – RSS

3. Các biến độc lập giải thích bao nhiêu phần trăm độ biến động của biến phụ thuộc:

Kết luận: Các biến độc lập giải thích ….% sự thay đổi của biến phụ thuộc

4. Khoảng tin cậy 2 phía: Khi biến độc j lập tăng (giảm) 1 đơn vị đo thì biến

phụ thuộc thay đổi như thế nào? > Khoảng tin cậy 2 phía (có cụm từ thay đổi ntn)

α : Mức ý nghĩa = 100% - độ tin cậy 7 Với

ta tra bảng giá trị Student, các thông số khác dựa vào các câu

trên và bảng báo cáo để tính -> Thay số vào công thức trên Kết luận:

5. Khoảng tin cậy 1 phía: Biến phụ thuộc tối đa (tối thiểu) là bao nhiêu?

Với các câu hỏi có bội số (biến độc lập tăng /giảm một số nào đó xác đinh) bj Với

ta tra bảng giá trị Student, các thông số khác dựa vào các câu

trên và bảng báo cáo để tính -> Thay số vào công thức trên

6. Khoảng tin cậy của tổ hợp tuyến tính các hệ số 𝐚𝜷𝒋 + 𝒃𝜷j 8

7. Kiểm định giả thuyết Bj Tính Tqs: ; tra bảng

=> Kết luận dựa theo miền bác bỏ của cặp giả thuyết tương ứng

8. Kiểm định giả thuyết của tổ hợp tuyến tính các hệ số 𝐚𝜷𝒋 𝐚𝜷 + 𝒋 𝒃𝜷𝒔 𝒃𝜷 Với ; Tính Tqs: ; tra bảng

=> Kết luận dựa theo miền bác bỏ của

cặp giả thuyết tương ứng 9

9. Tính phương sai sai số ngẫu nhiên biến động tối đa/tối thiểu/trong khoảng bao nhiêu Với RSS = (= tử số)

Mẫu số: tra bảng giá trị

10. Kiểm định giả thuyết về phương sai sai số ngẫu nhiên: Phương sai sai số

ngẫu nhiên có bằng/tối đa/tổi thiểu a đơn vị hay không Tính ;

là giá trị đề bài đã cho sẵn (a đơn vị), tra bảng

kết luận: Thuộc miền bác bỏ -> bác bỏ H0; chấp nhận H và ngược lại 1 10

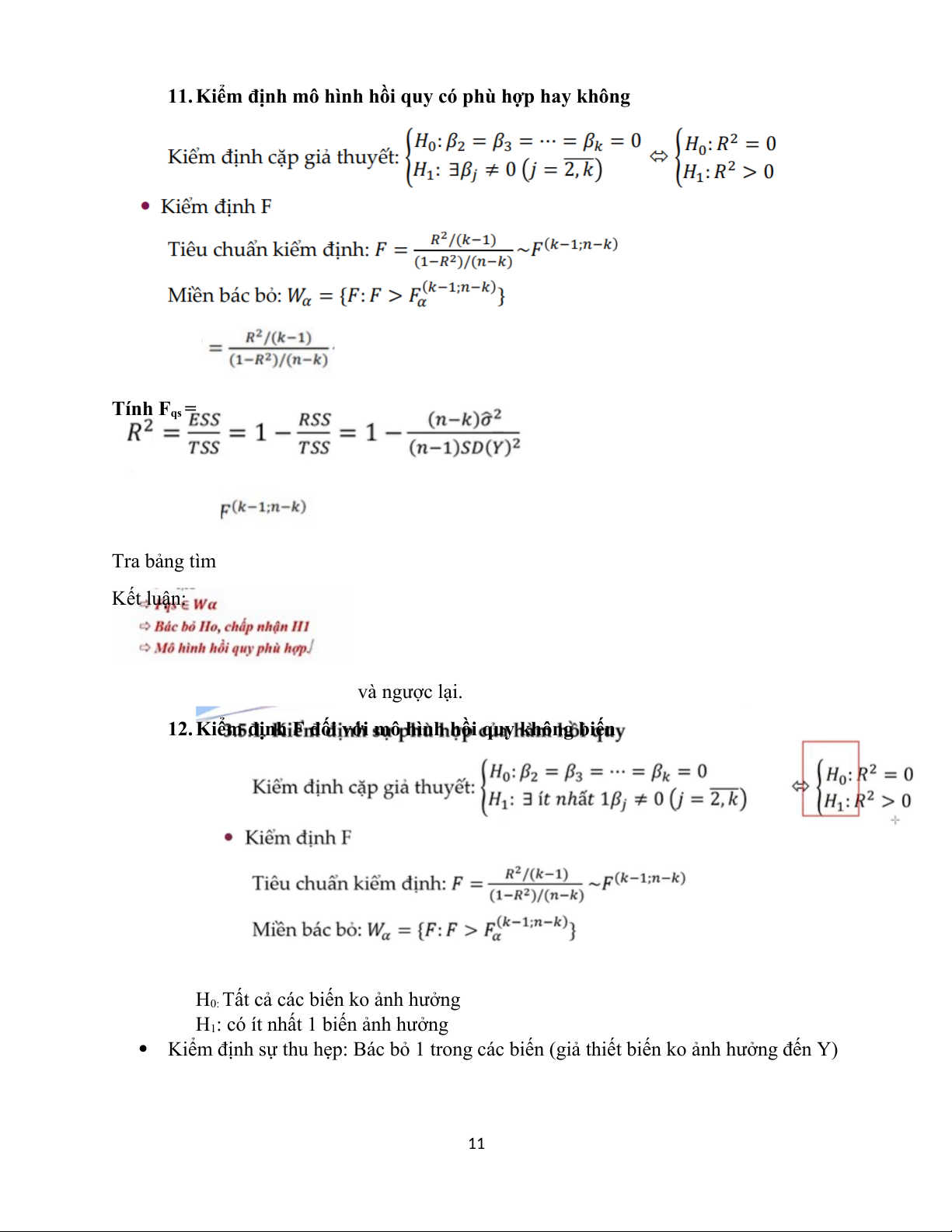

11. Kiểm định mô hình hồi quy có phù hợp hay không Tính F = qs Tra bảng tìm Kết luận: và ngược lại.

12. Kiểm định F đối với mô hình hồi quy không biến

H0: Tất cả các biến ko ảnh hưởng

H1: có ít nhất 1 biến ảnh hưởng

Kiểm định sự thu hẹp: Bác bỏ 1 trong các biến (giả thiết biến ko ảnh hưởng đến Y) 11 Ví dụ: 12 13 III.

CHƯƠNG 4: HỒI QUY VỚI BIẾN ĐỘC LẬP LÀ BIẾN ĐỊNH TÍNH

Báo cáo có chữ Method: Least Square, Biến phụ thuộc: Dependent Variable,

n: Included observatiosn (khoảng n: Sample), có nhiều biến

Biến giả: Thường được ký hiệu là D (Dummy Variable)

1. Hàm hồi quy tổng thể mẫu

Với B = Coefficient của C ( 1

Biến hằng số/đơn vị), Các B khác là các dòng còn lại Ý nghĩa kinh tế:

B1 (có mũ): khi các yếu tố độc lập = 0 thì biến phụ thuộc = B1

B2, B3 (có mũ): khi các yếu tố độc tăng 1 đơn vị thì biến phụ thuộc tăng ….. đơn

vị trong điều kiện không phân biệt tên biến giả và các yếu tố khác ko đổi

2. Kiểm định giả thuyết liên quan đến biến giả H0: Bk = 0 H1: B >< 0 k Với Bk là biến giả Tiêu chuẩn kiểm định Miền bác bỏ: Với Bj* = 0 Tương tự dạng chương 3

Các dạng khác tương tự chương 3 14 IV.

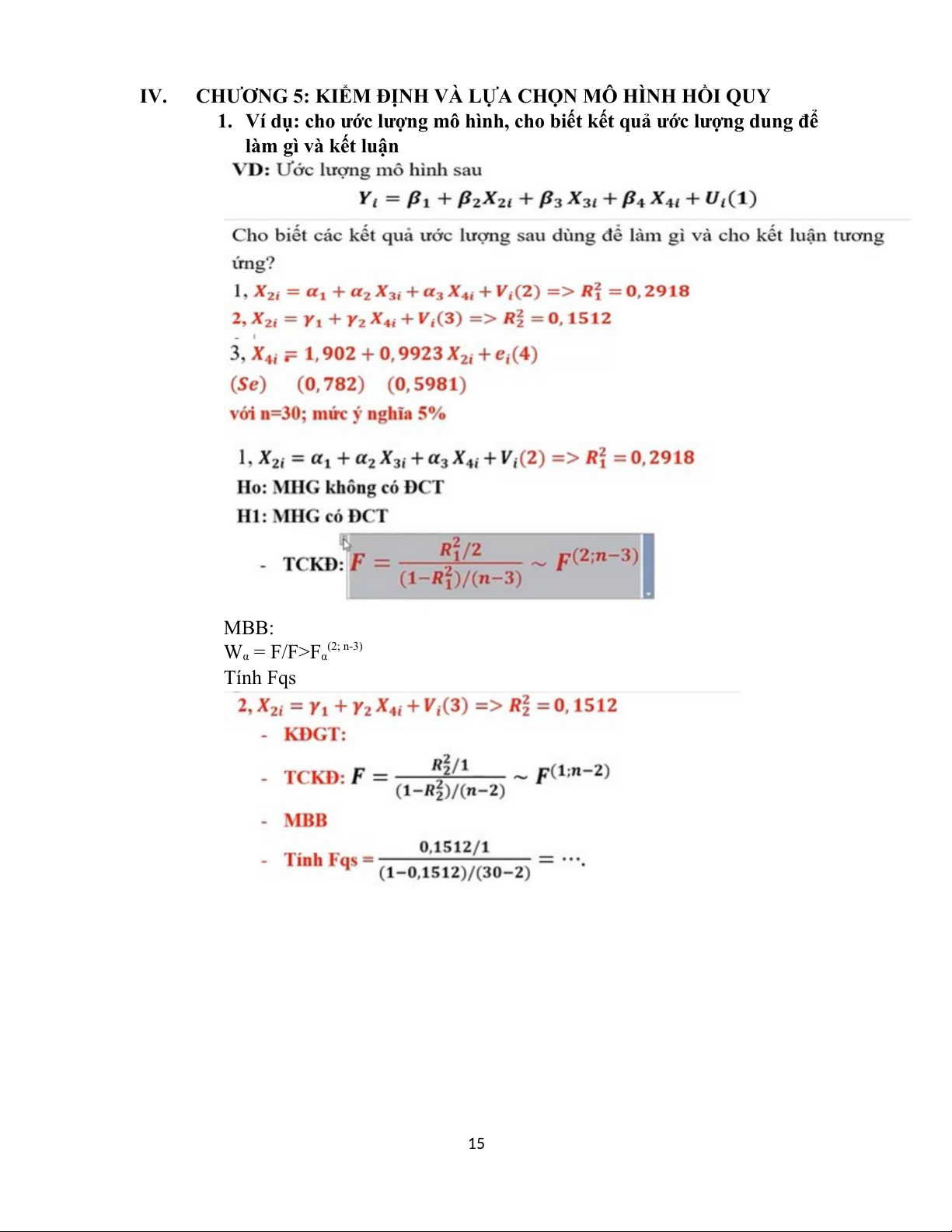

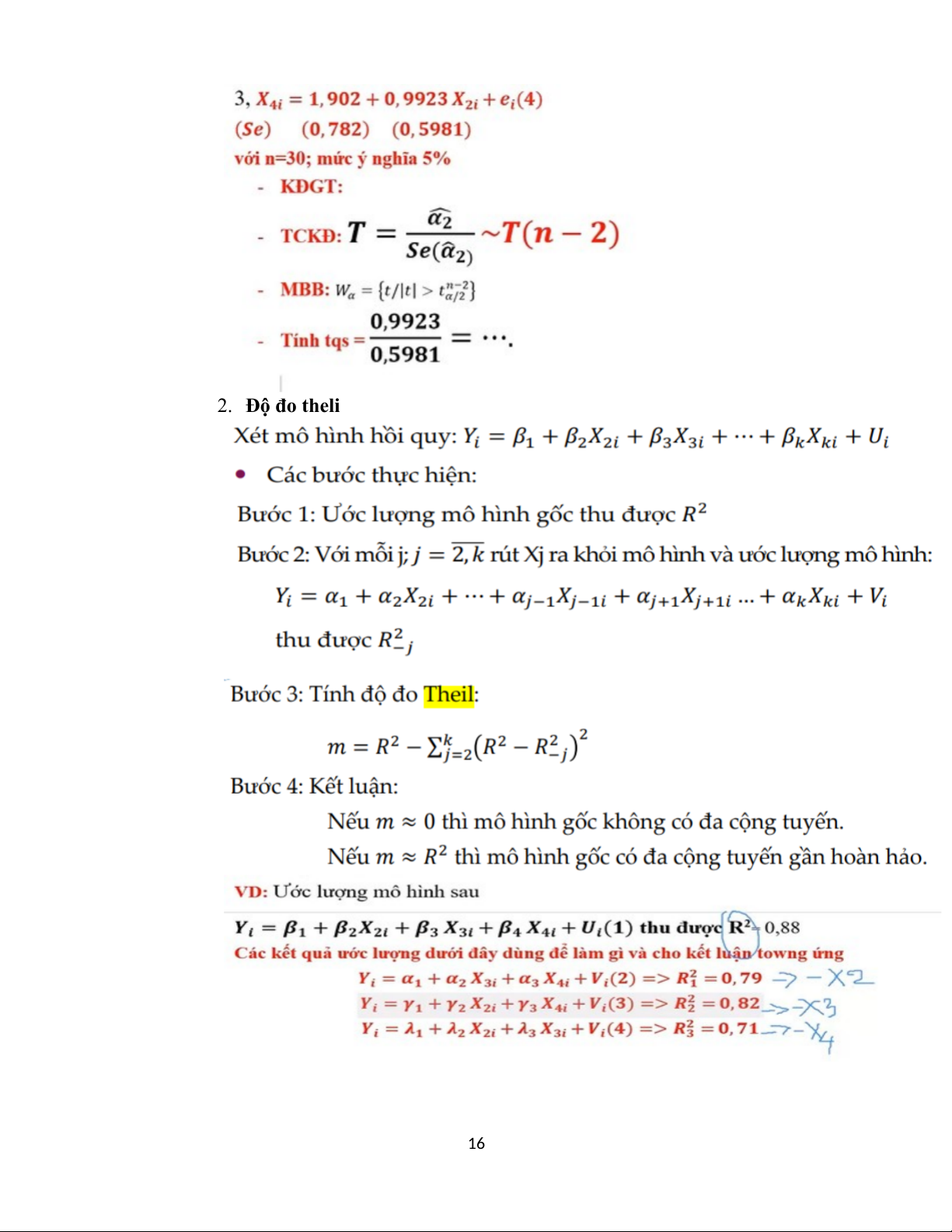

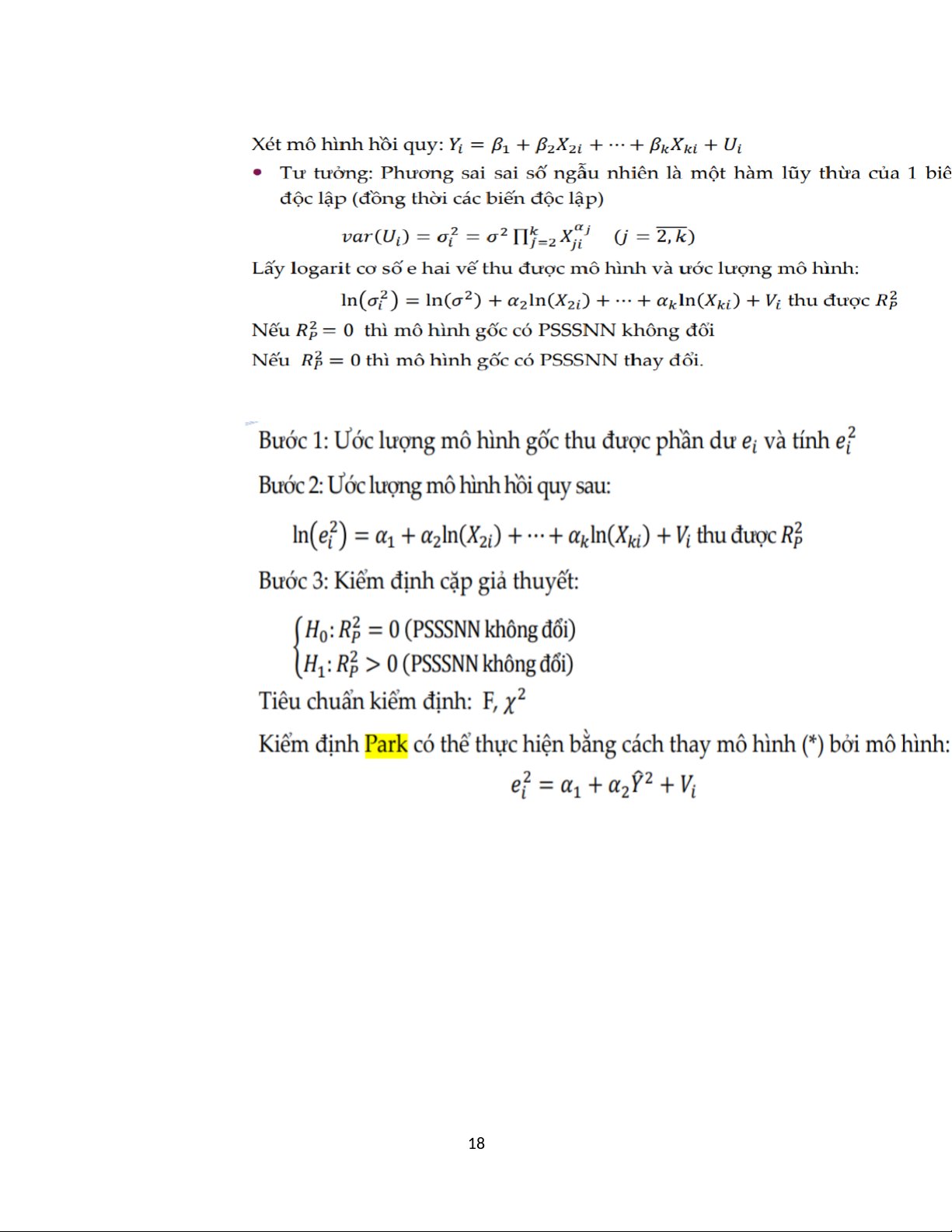

CHƯƠNG 5: KIỂM ĐỊNH VÀ LỰA CHỌN MÔ HÌNH HỒI QUY

1. Ví dụ: cho ước lượng mô hình, cho biết kết quả ước lượng dung để

làm gì và kết luận MBB: W (2; n-3) α = F/F>Fα Tính Fqs 15 2. Độ đo theli 16 3. Kiểm định Park 17 18

4. Kiểm định Glejser 19 V.

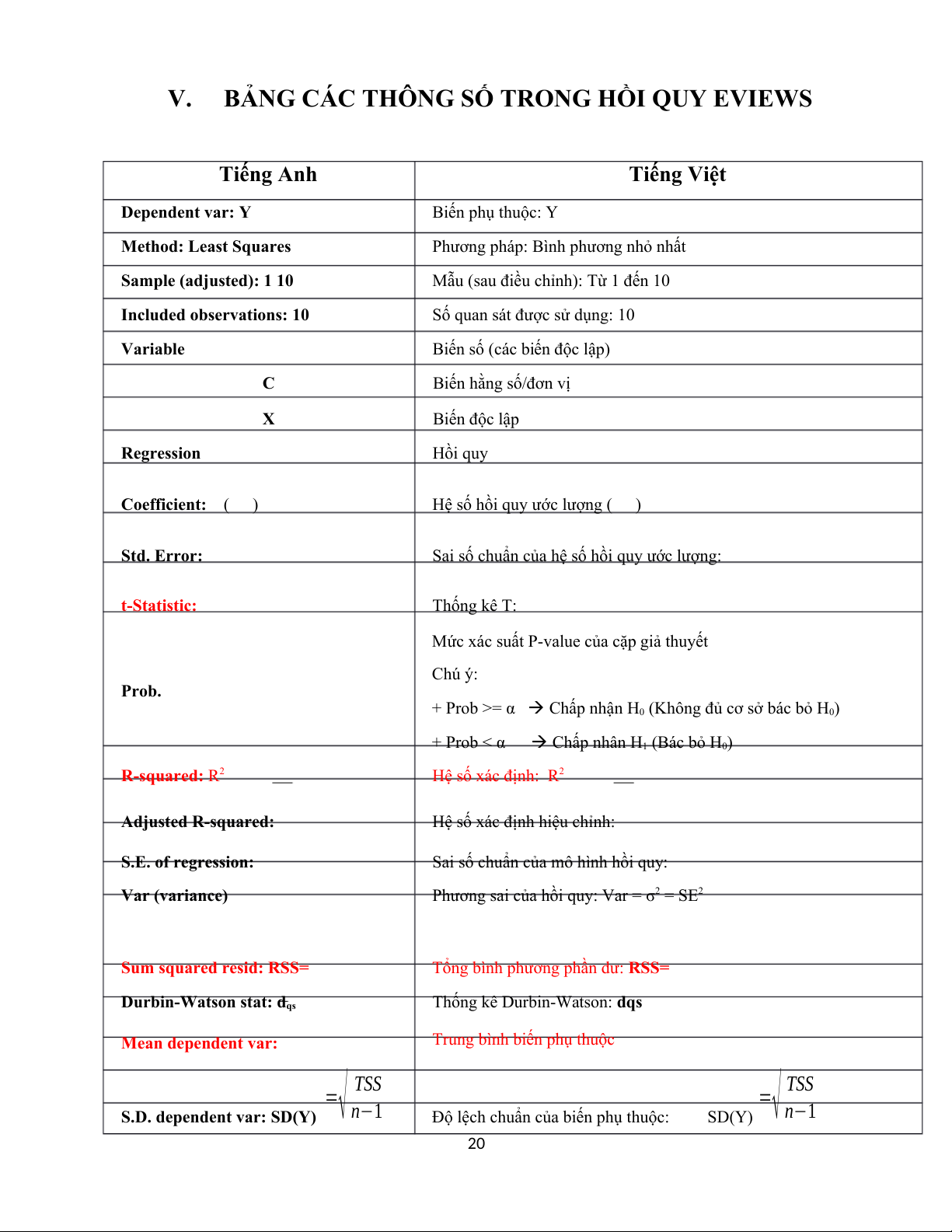

BẢNG CÁC THÔNG SỐ TRONG HỒI QUY EVIEWS Tiếng Anh Tiếng Việt Dependent var: Y Biến phụ thuộc: Y Method: Least Squares

Phương pháp: Bình phương nhỏ nhất Sample (adjusted): 1 10

Mẫu (sau điều chỉnh): Từ 1 đến 10

Included observations: 10

Số quan sát được sử dụng: 10 Variable

Biến số (các biến độc lập) C Biến hằng số/đơn vị X Biến độc lập Regression Hồi quy Coefficient: ( )

Hệ số hồi quy ước lượng ( ) Std. Error:

Sai số chuẩn của hệ số hồi quy ước lượng: t-Statistic: Thống kê T:

Mức xác suất P-value của cặp giả thuyết Chú ý: Prob.

+ Prob >= α Chấp nhận H

0 (Không đủ cơ sở bác bỏ H0)

+ Prob < α Chấp nhân H1 (Bác bỏ H0) R-squared: R2 Hệ số xác định: R2 Adjusted R-squared:

Hệ số xác định hiệu chỉnh: S.E. of regression:

Sai số chuẩn của mô hình hồi quy: Var (variance)

Phương sai của hồi quy: Var = σ2 = SE2 Sum squared resid: RSS=

Tổng bình phương phần dư: RSS= Durbin-Watson stat: dqs

Thống kê Durbin-Watson: dqs Mean dependent var:

Trung bình biến phụ thuộc =√ TSS =√TSS

S.D. dependent var: SD(Y) n−1

Độ lệch chuẩn của biến phụ thuộc: SD(Y) n−1 20

Tài liệu liên quan:

-

Câu hỏi chung ôn tập kinh tế lượng | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

113 57 -

Tổng hợp công thức môn kinh tế lượng | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

245 123 -

Lý thuyết tổng hợp ôn tập Kinh tế | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

91 46 -

Tóm tắt nội dung học Kinh tế lượng cơ bản | Kinh Tế Lượng | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

140 70