Đề cương câu hỏi lý thuyết môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

Hệ thống thông tin là tập hợp các dữ liệu và các thủ tục xử lý nhằm tạo ra những thông tin cần thiết cho người sử dụng. Tài liệu được sưu tầm gồm 4 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Hệ thống Thông tin trong Kế toán 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58511332

Câu 1: Trình bày các khái niệm về hệ thống, hệ thống thông tin, hệ thống thông tin quản

lý và hệ thống thông tin kế toán?

• Hệ thống: Tập hợp gồm nhiều phần tử tích hợp với nhau nhằm đạt được một mục tiêu xác định

• Hệ thống thông tin: là tập hợp các dữ liệu và các thủ tục xử lý nhằm tạo ra những

thông tin cần thiết cho người sử dụng

• Hệ thống thông tin quản lý là một hệ thống thông tin bao gồm các thành phần có quan hệ

với nhau được thiết lập trong một tổ chức nhằm hỗ trợ cho các hoạt động chức năng của

một tổ chức, hỗ trợ quá trình ra quyết định, tổ chức, thực hiện và kiểm soát quá trình hoạt động của tổ chức

• Hệ thống thông tin kế toánn (Accounting Information Systems - AIS) là những thông tin

ghi chép, phản ánh về tình hình tài sản và sự vận động của tài sản trong một DN hay tổ

chức, nó phản ánh đầy đủ các chu trinh về nghiệp vụ của DN hay tổ chức.

Câu 2 : Trình bày các ưu điểm và nhược điểm của kế toán trong môi trường thủ

công và môi trường có sự tham gia của máy tính?

Kế toán trong môi trường thủ công:

• Ưu: Người lập ra có thể theo dõi một cách dễ dàng hơn, người xem cũng có thể hiểu

nhanh hơn do là phương pháp phổ thông

• tập trung dữ liệu liên quan đến hoạt động kế toán, các dữ liệu được lưu trữ trong các sổ

kế toán riêng biệt; Nhược điểm: -

Tinh kịp thời trong quá trình xử lý số liệu và cung cấp thông tin: mức độ chi tiết của

thông tin cung cấp; thời gian cung cấp thông tin chậm -

Tổ Chức dữ liệu- thu thập – xử lý và lưu trữ dữ liệu kế toán: khó lập các báo cáo linh

hoạt theo nhiều tiêu thức khác nhau; thông tin phụ thuộc vào người ghi chếp dữ liệu; lưu trữ không tập trung

Nhược: Cồng kềnh, dễ thất lạc các chứng từ khi làm việc, tính kịp thời kém, thời gian

cung cấp thông tin chậm, mức độ chi tiết của thông tin kém,.... DL lưu trữ trùng lặp ->

ghi chép trùng lặp -> Thay đổi HT khó khăn, mất thời gian

• DL lưu trữ phân tán -> chia sẻ thông tin DL khó khan -

Thực hiện đơn giản nhưng thường phù hợp với doanh nghiệp nhỏ,ít chứng từ ,nghiệp vụphát sinh kh nhiều

Kế toán trong môi trường máy tính: • Ưu:

- Tính trung thực và đáng tin cậy : Nhanh chóng, chính xác hơn so với việc làm thủ công lOMoAR cPSD| 58511332

- Tính kịp thời trong quản lý dữ liệu và cung cấp thông tin:Khả năng ính toán tốc độ xử

lý, khả năng truy cập,chia sẻ truyền dữ liệu trên mạng máy tính giúp cho việc xử lý dữ

liệu và cung cấp thông tin nhanh chóng ,kịp thời - Tính đa dạng

• Nhược: Rủi ro và bảo mật và an toàn thông tin khi dữ liệu được chia sẻ

Câu 3 : Trình bày các yếu tố ảnh hưởng đến sự phát triển hệ thống thông tin kế toán tại doanh nghiệp?

Con người: Thành phần con người trong hệ thống thông tin kế toán được hiểu là người sử dụng

hệ thống. Những người dùng này có vai trò tiếp nhận, xử lý và sử dụng thông tin từ hệ thống. Dữ liệu:

Sự hỗ trợ của ban quản lý, nhà cung cấp

Lập kế hoạch và mục tiêu rõ ràng

Đầu tư vào giai đoạn phân tích

Sự ủng hộ của ng sử dụng...

Người trong hệ thống thông tin kế toán đơn giản là người dùng hệ thống. Các chuyên gia cần sử

dụng hệ thống trong một tổ chức bao gồm: kế toán viên, nhân viên tư vấn, chuyên gia phân tích

kinh doanh, nhà quản lý, giám đốc tài chính và kiểm toán viên. Hệ thống kế toán giúp các bộ phận

khác nhau trong doanh nghiệp phối hợp ăn ý với nhau

Thủ tục và hướng dẫn của hệ thống thông tin kế toán là các phương thức mà nó sử dụng để thu

thập, tổng hợp, lưu trữ, quản lý, truy xuất và xử lý dữ liệu. Những phương pháp này đều hoạt động

một cách tự động. Dữ liệu có thể đến từ cả hai nguồn: nội bộ và nguồn bên ngoài

Tài liệu hóa có vai trò quan trọng cho cả quá trình hoạt động hiện tại và tương lại của doanh nghiệp

vì nó mô tả cách thức mà hệ thống hoạt động một cách khoa học và hiệu quả. Việc lập tài liệu hóa

giúp cho cả người làm công tác kế toán, kiểm toán và một số đối tượng khác trong việc đánh giá

hệ thống kiểm soát nội bộ của doanh nghiệp

Câu 10 : Đặc điểm của thành phần của hệ thống kiểm soát nội bộ côso Bao gồm 5 thành phần:

+ Môi trường kiểm soát: Ban quản trị, quản lý liên quan đến các chức năng kiểm soát nội bộ lOMoAR cPSD| 58511332

+ Đánh giá rủi ro: Đánh giá về tính hiệu lực, hiệu quả của hệ thống kiểm soát trong doanh

nghiệp -> Có đủ khả năng ngăn chặn, xử lý kịp thời các rủi ro

+ Hoạt động kiểm soát: Bao gồm các hoạt động để ngăn ngừa rủi ro liên quan đến mọi mục tiêu.

+ Thông tin và truyền thông: Hệ thống thông tin liên lạc của công ty đảm bảo rằng nhân

viên ở tất cả các cấp có thể hiểu và nắm vững các quy tắc và tiêu chuẩn của tổ chức.

Đồng thời đảm bảo thông tin được cung cấp cho các bên liên quan một cách kịp thời +

Kiểm tra và giám sát: là quá trình đánh giá chất lượng của hệ thống Kiểm soát nội bộ Câu 5 :

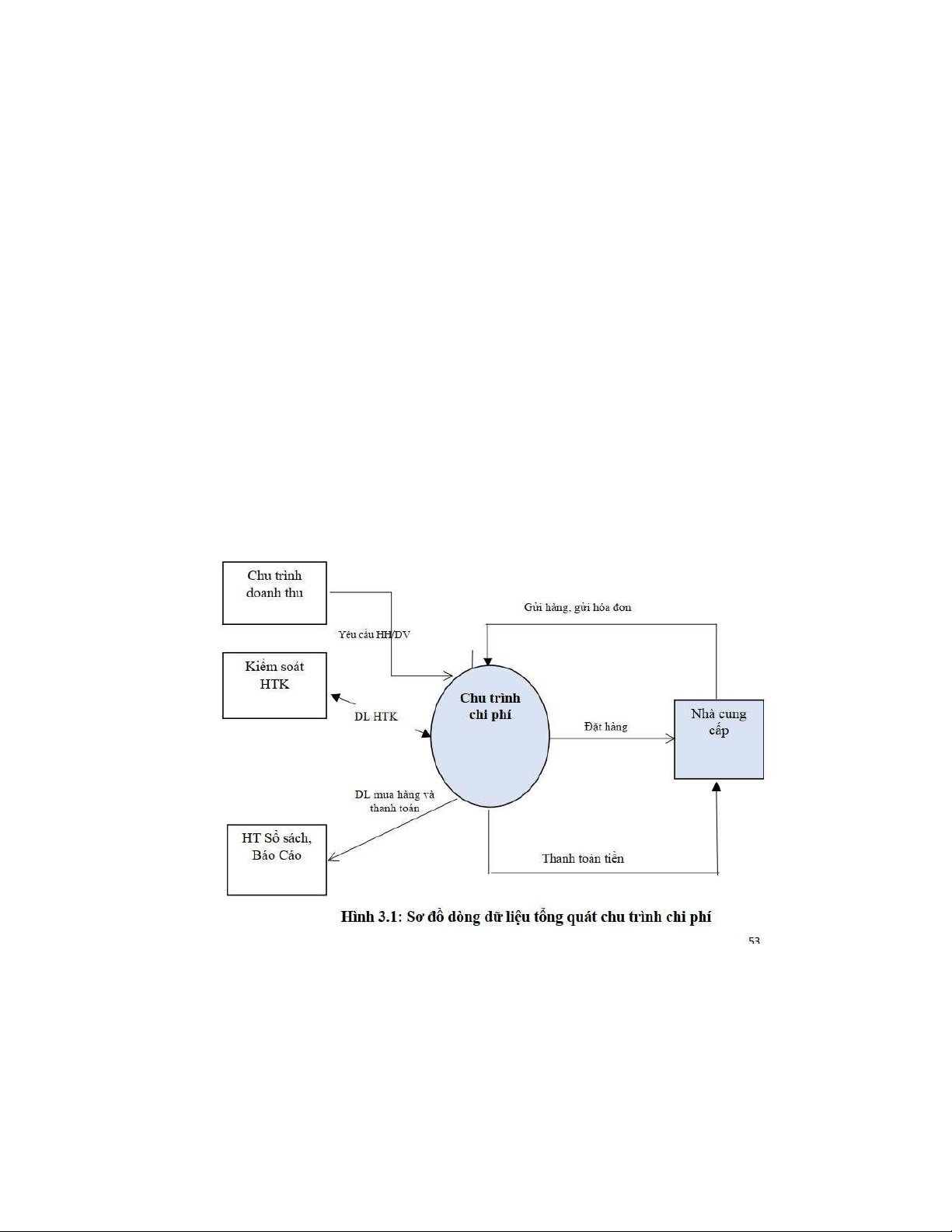

Hệ thống kiểm soát hàng tồn kho, chu trình doanh thu, chu trình sản xuất và các

bộ phận khác trong doanh nghiệp.

- Người cung cấp nhận các yêu cầu mua hàng từ doanh nghiệp, cung cấp

hàngtheo đặt hàng và nhận tiền thanh toán

- Hệ thống sổ cái và lập báo cáo nhận các thông tin về hoạt động mua hàng

vàthanh toán từ chu trình chi phí, ghi chép và xử lý. Câu 4:

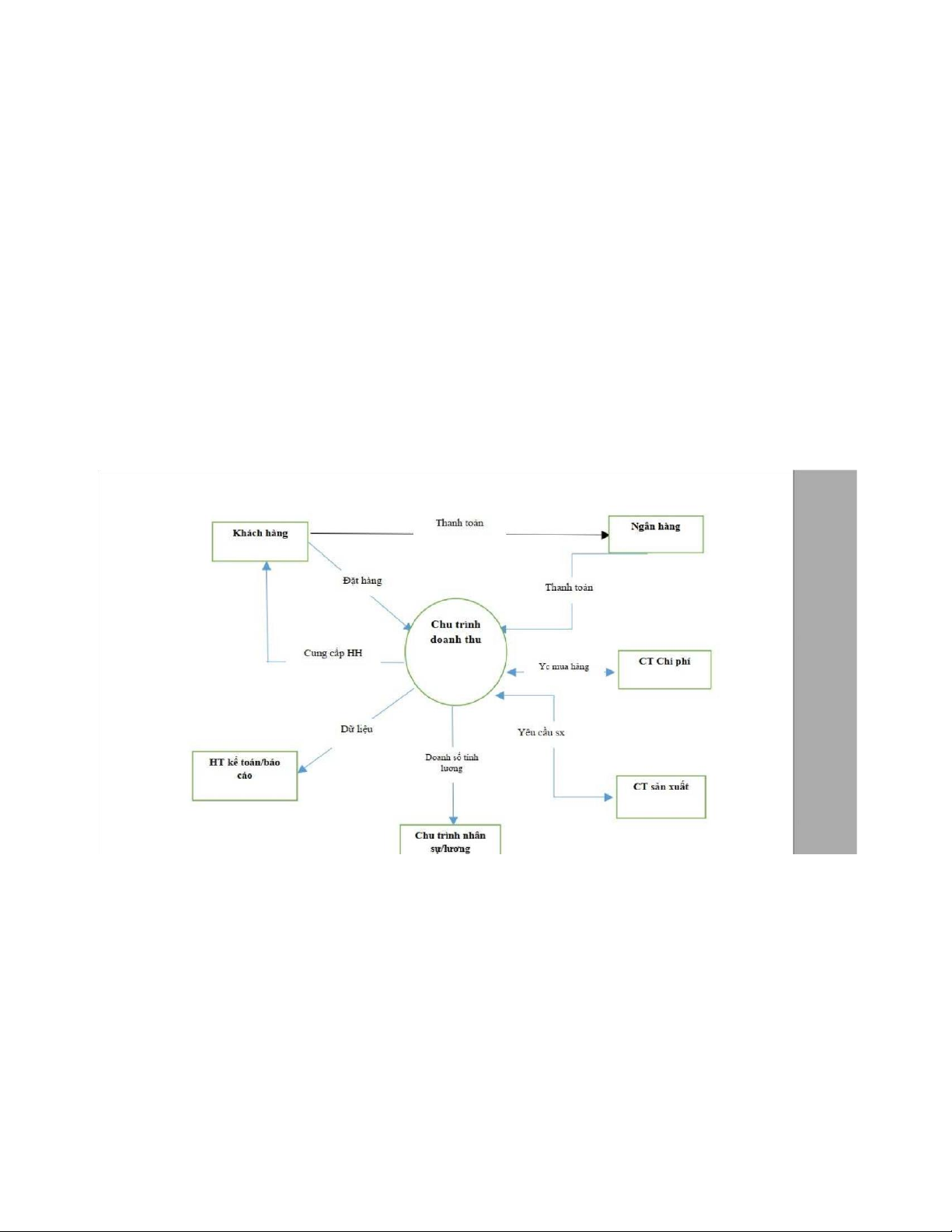

Chu trình doanh thu là tập hợp các hoạt động kinh doanh và hoạt động xử lý

thông tin liên quan đến quá trình bán hàng, cung cấp dịch vụ và nhận tiền thanh

toán của khách hàng. 1) Nhận đơn đặt hàng của khách hàng; lOMoAR cPSD| 58511332

(2) Giao hàng hoá hoặc thực hiện dịch vụ cho khách hàng; (3) Yêu cầu khách hàng thanh toán;

(4) Nhận tiền thanh toán.

Các đối tượng bên trong và bên ngoài hệ thống gồm: - Khách hàng: Là nơi

phát sinh yêu cầu về hàng hoá dịch vụ cần được cung cấp,

nhận hàng hoá, dịch vụ và thực hiện thanh toán tiền cho doanh nghiệp;

- Chu trình chi phí, chu trình sản xuất đóng vai trò cung cấp hàng hoá,

dịch vụ cho chu trình doanh thu.

- Hệ thống lương: căn cứ vào nhu cầu nhân sự của chu trình doanh thu để tuyển nhân lực.

- Ngân hàng, các đơn vị cung cấp dịch vụ thanh toán để thực hiện thu chi tiền tại ngân hang

Tài liệu liên quan:

-

Trắc nghiệm có đáp án môn Hệ thống Thông tin trong Kế toán| Học viện Công Nghệ Bưu Chính Viễn Thông

25 13 -

Bài giảng môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

187 94 -

Phân tích lý thuyết chu trình tài chính môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

128 64 -

Bài tập nhóm Phân tích chu trình chi phí Công ty Vinamilk môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

320 160 -

Lưu đồ kế toán - Hệ thống thông tin tăng tiền mặt và chi phí môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

163 82