Đề cương chi tiết học phần luật tài chính - Law | Học viện Tòa án

Học phần này cung cấp những kiến thức cơ bản về pháp luật ngân sách và pháp luật thuế.Qua học phần này, người học sẽ được trang bị những kiến thức cơ bản về chính sách tài chínhcông cũng như nội dung pháp luật hiện hành điều chỉnh hoạt động tài chính công của ViệtNam. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Law (law1) 59 tài liệu

Trường: Học viện Tòa án 184 tài liệu

Tác giả:

Preview text:

HỌC VIỆN TÒA ÁN

KHOA ĐÀO TẠO ĐẠI HỌC

ĐỀ CƯƠNG CHI TIẾT HỌC PHẦN LUẬT TÀI CHÍNH (LƯU HÀNH NỘI BỘ) HÀ NỘI – 2023

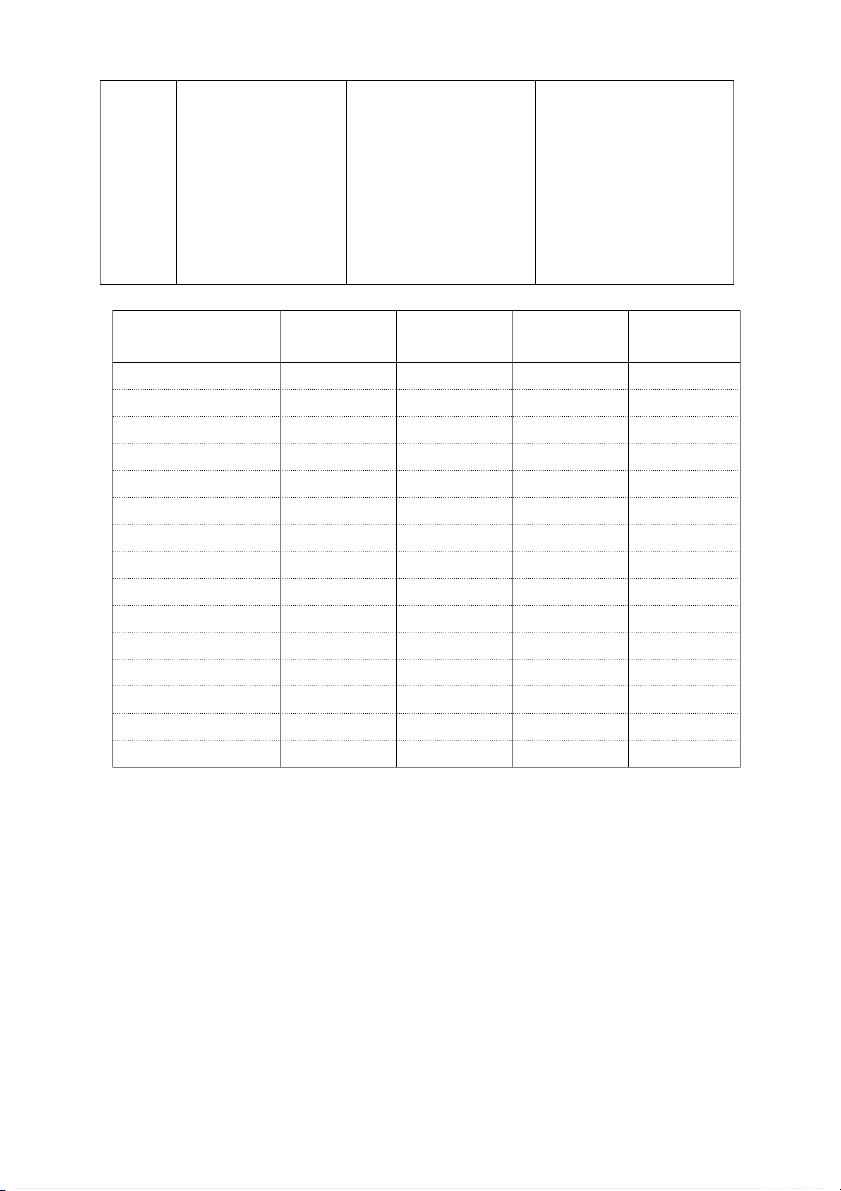

BẢNG TỪ VIẾT TẮT BT Bài tập GTGT Giá trị gia tăng KTÐG Kiểm tra đánh giá LVN Làm việc nhóm MT Mục tiêu NC Nghiên cứu NK Nhập khẩu NSNN Ngân sách nhà nước TC Tín chỉ TNCN Thu nhập cá nhân TNDN Thu nhập doanh nghiệp TTÐB Tiêu thụ đặc biệt VÐ Vấn đề XK Xuất khẩu 2 HỌC VIỆN TÒA ÁN

KHOA ĐÀO TẠO ĐẠI HỌC Hệ đào tạo:

Chính quy – Cử nhân Luật Tên học phần: Luật tài chính Số tín chỉ: 02

Loại môn học: Bắt buộc

1. THÔNG TIN VỀ GIẢNG VIÊN

1. ThS.NCS. Nguyễn Hữu Thành – Giảng viên, Phó Trưởng phòng Phòng Tổ chức – Cán bộ Email: nhthanh.hvta@gmail.com

2. ThS. Nguyễn Thị Hồng Vân – Giảng viên, Khoa Đào tạo Đại học

Email: hongvan9594hlu@gmail.com

Văn phòng Khoa Đào tạo Đại học

Phòng 311 nhà A2 – Học viện Tòa án

Giờ làm việc: 8h00 - 16h30 hàng ngày (trừ các ngày nghỉ).

2. TÓM TẮT NỘI DUNG MÔN HỌC

Học phần này cung cấp những kiến thức cơ bản về pháp luật ngân sách và pháp luật thuế.

Qua học phần này, người học sẽ được trang bị những kiến thức cơ bản về chính sách tài chính

công cũng như nội dung pháp luật hiện hành điều chỉnh hoạt động tài chính công của Việt

Nam. Học phần được thiết kế thành 2 phần với 14 nội dung cụ thể, bao gồm:

Phần 1: Pháp luật về NSNN (gồm 6 vấn đề)

Phần 2: Pháp luật về thuế (gồm 8 vấn đề).

3. MỤC TIÊU KHÁI QUÁT CỦA MÔN HỌC

- Người học sẽ nắm được các kiến thức cơ bản của lĩnh vực tài chính công và pháp luật tài

chính công như NSNN và pháp luật NSNN; thuế và pháp luật thuế.

- Người học có khả năng vận dụng những kiến thức về tài chính công trong công việc tham

gia xây dựng, chấp hành, quyết toán ngân sách, thực hiện việc quản lí thuế hoặc chấp hành pháp luật thuế...

- Người học có khả năng đưa ra được quan điểm để đánh giá, bình luận các quy định pháp

luật hiện hành, từ đó tham gia xây dựng chính sách và pháp luật về tài chính công.

4. NỘI DUNG CHI TIẾT CỦA HỌC PHẦN

Vấn đề 1. Những vấn đề lí luận về Ngân sách Nhà nước và pháp luật Ngân sách Nhà nước

1.1. Những vấn đề lí luận về NSNN

1.2. Tổng quan về luật ngân sách

Vấn đề 2. Pháp luật về tổ chức Ngân sách Nhà nước

2.1. Tổ chức hệ thống NSNN

2.2. Chế độ phân cấp quản lí NSNN 3

Vấn đề 3. Pháp luật về quá trình Ngân sách Nhà nước

3.1. Chế độ lập dự toán NSNN

3.2. Chế độ chấp hành dự toán NSNN

3.3. Chế độ quyết toán NSNN

Vấn đề 4. Pháp luật về thu Ngân sách Nhà nước

4.1. Khái niệm và phân loại thu NSNN

4.2. Chế độ thu thuế, lệ phí và phí

4.3. Chế độ thu ngân sách từ vay nợ, viện trợ và các khoản thu khác

Vấn đề 5. Pháp luật về chi Ngân sách Nhà nước

5.1. Khái niệm và phân loại chi NSNN

5.2. Chế độ chi thường xuyên

5.3. Chế độ chi ngân sách cho đầu tư phát triển

Vấn đề 6. Pháp luật về quản lí quỹ Ngân sách Nhà nước

6.1. Khái niệm quỹ NSNN và quản lí quỹ NSNN

6.2. Pháp luật về quản lí quỹ NSNN

Vấn đề 7. Những vấn đề lí luận về thuế và pháp luật thuế

7.1. Những vấn đề lí luận về thuế

7.2. Quyền thu thuế của nhà nước và các nguyên tắc đánh thuế

7.3. Tổng quan về pháp luật thuế Việt Nam

Vấn đề 8. Pháp luật thuế XK, thuế NK

8.1. Khái niệm thuế XK, thuế NK

8.2. Nội dung pháp lí về thuế XK, thuế NK

Vấn đề 9. Pháp luật thuế TTĐB

9.1. Khái niệm thuế TTĐB

9.2. Nội dung pháp lí về thuế TTĐB

Vấn đề 10. Pháp luật thuế GTGT

10.1. Khái niệm thuế GTGT

10.2. Nội dung pháp lí về thuế GTGT

Vấn đề 11. Pháp luật thuế thu nhập

11.1. Khái niệm thuế thu nhập

11.2. Nội dung pháp lí về thuế

11.3. Nội dung pháp lí về thuế TNCN

Vấn đề 12. Pháp luật về thuế liên quan đến đất đai

12.1. Khái niệm thuế liên quan đến đất đai

12.2. Nội dung pháp lí về thuế sử dụng đất nông nghiệp

12.3. Nội dung pháp lí về thuế sử dụng đất phi nông nghiệp

Vấn đề 13. Pháp luật về các loại thuế khác

13.1. Pháp luật thuế tài nguyên

13.2. Pháp luật thuế môn bài

13.3. Pháp luật về thuế bảo vệ môi trường 4

Vấn đề 14. Pháp luật về quản lí thuế

14.1. Khái niệm pháp luật về quản lí thuế

14.2. Những nội dung chủ yếu trong pháp luật về quản lí thuế

5. MỤC TIÊU NHẬN THỨC

5.1. Mục tiêu nhận thức chi tiết MT Bậc 1 Bậc 2 Bậc 3 VĐ 1.

1A1. Nêu được khái 1B1. Phân tích được bản 1C1. Đưa ra được đánh giá Những niệm NSNN. chất của NSNN.

của cá nhân về ý nghĩa của

vấn đề lí 1A2. Nêu được 4 1B2. Phân tích được nội NSNN đối với hoạt động

luận về nguyên tắc cơ bản của dung và ý nghĩa của từng của Nhà nước. NSNN NSNN. nguyên tắc của NSNN.

1C2. Đưa ra được ý kiến và pháp

bình luận về sự thể hiện các luật nguyên tắc cơ bản của NSNN NSNN trong Luật NSNN ở Việt Nam. 2.

2A1. Nêu được mô 2B1. Phân tích được 2C1. Nhận xét được về Pháp

hình hệ thống NSNN nguyên tắc cơ bản trong mối quan hệ giữa các luật về

và kết cấu thu, chi phân cấp quản lý NSNN.

khoản thu và các khoản chi tổ chức NSNN.

2B2. Giải thích được lí do của NSNN. NSNN

2A2. Nêu được nội vì sao phải có sự phân 2C2. Bình luận được về cơ

dung cơ bản của chế cấp quản lí NSNN. chế phân quyền hiện nay độ phân cấp quản lí

trong quản lí NSNN ở Việt NSNN. Nam. 3.

3A1. Nêu được khái 3B1. Phân tích được bản 3C1. Đưa ra được đánh giá Pháp

niệm lập dự toán chất của hoạt động lập dự của cá nhân về tính hiệu luật về NSNN. toán NSNN.

quả của hoạt động lập dự quá

3A2. Nêu được các 3B2. Phân tích được sự toán NSNN ở Việt Nam trình

giai đoạn của quá trình khác biệt về thẩm quyền hiện nay. NSNN lập dự toán NSNN

và thủ tục giữa hoạt động 3C2. Bình luận về thực

3A3. Nêu được hai giai xây dựng ngân sách với tiễn giám sát của Quốc hội

đoạn của quá trình hoạt động phê chuẩn đối với hoạt động chấp

quyết toán NSNN (lập NSNN. hành NSNN ở Việt Nam.

báo cáo quyết toán và 3B3. Phân tích được các

phê chuẩn báo cáo quy định cơ bản về thủ quyết toán).

tục quyết toán ngân sách theo Luật NSNN. 4.

4A1. Nêu được khái 4B1. Phân tích được 3 4C1. Bình luận được Pháp

niệm và tiêu chí phân yếu tố cấu thành của quan nguyên tắc: Quốc hội là cơ luật về loại thu NSNN. hệ pháp luật thu NSNN.

quan duy nhất có quyền lập 5 thu

4A2. Nêu được 3 4B2. Phân tích được bản thuế, sửa đổi, bổ sung và NSNN

nhóm thu cơ bản của chất pháp lí của quan hệ bãi bỏ các thứ thuế.

NSNN từ thuế, lệ phí thu thuế, lệ phí và phí. và phí. 5.

5A1. Nêu được khái 5B1. Phân tích được 5C1. Bình luận ðýợc thực Pháp

niệm và tiêu chí phân những nội dung pháp lí tiễn áp dụng pháp luật luật về loại chi NSNN.

cơ bản của các khoản chi trong lĩnh vực chi đầu tư chi

5A2. Nêu được các nội thường xuyên theo pháp phát triển ở Việt Nam thời NSNN

dung cơ bản của chi luật hiện hành. gian qua.

NSNN về chi thường 5B2.Phân tích được

xuyên từ NSNN, chi những nội dung cơ bản

đầu tư phát triển từ của các khoản chi đầu tư NSNN.

phát triển theo pháp luật hiện hành. 6.

6A1. Nêu được khái 6B1. Phân tích được địa 6C1. Bình luận được về Pháp

niệm và đặc trưng của vị pháp lí của kho bạc tính hiệu quả của việc áp luật về quỹ NSNN.

Nhà nước trong hoạt dụng các phương thức quản lí

6A2. Nêu được các động quản lí quỹ NSNN.

kiểm soát chi của kho bạc quỹ

phương thức quản lí 6B2. Phân tích được nội nhà nước ở Việt Nam theo NSNN

quỹ NSNN theo pháp dung thẩm quyền của các pháp luật hiện hành. luật hiện hành. cơ quan nhà nước trong quản lí quỹ ngân sách theo Luật NSNN. 7.

7A1. Nêu được khái 7B1. Phân tích được từng 7C1 Bình luận được về Những

niệm và các đặc điểm, đặc điểm của thuế.

việc vận dụng các quyền

vấn đề lí phân loại của thuế.

7B2. So sánh được thuế thu thuế của Việt Nam hiện

luận về 7A2. Nêu được các với các khoản thu khác nay.

thuế và nguyên tắc đánh thuế của NSNN. pháp theo quan điểm phổ

luật thuế biến hiện nay.

7A3. Nêu được cấu

trúc của pháp luật thuế. 8.

8A1. Nêu được khái 8B1. Phân tích đượcvề 8C1. Áp dụng tính thuế Pháp

niệm và đặc điểm thuế giá tính thuế xuất khẩu, xuất khẩu, thuế nhập khẩu

luật thuế XK, thuế NK. thuế nhập khẩu trong các trường hợp cơ XK,

8A2. Nêu được phạm 8B2. Phân tích được các bản

thuế NK vi áp dụng và căn cứ loại thuế suất áp dụng

tính thuế XK, thuế NK trong thuế nhập khẩu. 9.

9A1. Nêu được khái 9B1. Phân tích được tác 9C1. Áp dụng tính thuế Pháp

niệm và đặc điểm của dụng của thuế TTĐB TTĐB trong các trường 6

luật thuế thuế TTĐB.

9B2. Phân tích được các hợp cơ bản TTĐB

9A2. Nêu được phạm quy định về giá tính thuế

vi áp dụng và căn cứ và thuế suất tính thuế TTĐB. 10.

10A1. Nêu được khái 10B1. Phân tích được đối 10C1. Áp dụng tính thuế Pháp

niệm và đặc điểm thuế tượng không chịu thuế GTGT theo phương pháp luật thuế GTGT. GTGT

khấu trừ trong các trường GTGT

10A2. Nêu được phạm 10B2. Phân tích được nội hợp cơ bản

vi áp dụng và căn cứ dung 2 phương pháp tính tính thuế GTGT. thuế GTGT 11.

11A1. Nêu được khái 11B1. Phân tích được bản 11C1. ÁP dụng được tính Pháp

niệm và đặc điểm của chất doanh thu chi phí thuế TNDN trong các

luật thuế thuế thu nhập. của thuế TNDN. trường hợp cơ bản thu

11A2. Nêu được phạm 11B2. Phân tích được 11C2. Áp dụng tính thuế nhập

vi áp dụng và căn cứ cách tính thuế TNCN từ TNCN trong các trường tính thuế TNDN

các nguồn thu nhập khác hợp cơ bản

11A3. Nêu được phạm nhau . vi áp dụng và căn cứ tính thuế TNCN. 12.

12A1. Nêu được khái 12B1. Phân tích được các 12C1. Áp dụng tính thuế Pháp

niệm thuế sử dụng đất căn cứ tính thuế sử dụng các loại thuế đất trong các luật về

nông nghiệp và thuế sử đất phi nông nghiệp trường hợp cơ bản

thuế liên dụng đất phi nông 12B2. Phân tích được quan nghiệp

hiệu quả của thuế sử dụng

đến đất 12A2. Nêu được phạm đất nông nghiệp đai vi áp dụng và căn cứ tính của thuế sử dụng đất NN và thuế sử dụng đất phi NN. 13.

13A1. Nêu được khái 13B1. Phân tích được các 13C1. Áp dụng tính thuế Pháp

niệm, đặc điểm thuế tài căn cứ tính thuế tài nguyên. tài nguyên trong các luật về nguyên.

13B2. Phân tích được các trường hợp cơ bản

các loại 13A2. Nêu được quy căn cứ tính thuế của thuế 13C2. Áp dụng tính thuế thuế

định phạm vi áp dụng bảo vệ môi trường.

bảo vệ môi trường trong khác thuế bảo vệ môi

các trường hợp cơ bản. trường. 14.

14A1. Nêu được khái 14B1. Phân tích được 14C1. Bình luận được về Pháp

niệm quản lí thuế và quyền và nghĩa vụ của công tác kiểm tra, thanh tra

luật về pháp luật quản lí thuế. người nộp thuế và cơ thuế ở Việt Nam hiện nay. 7 quản lí

14A2. Nêu được các quan quản lí thuế.

14C2. Bình luận được về thuế

thủ tục hành chính liên 14B2. Phân tích được nội các biện pháp cưỡng chế

quan đến thu, nộp dung trong các thủ tục thi hành quyết định hành thuế.

hành chính liên quan đến chính thuế ở Việt Nam

14A3. Nêu được khái thu, nộp thuế. hiện nay. niệm và các nguyên tắc kiểm tra, thanh tra thuế.

5.2. Tổng hợp mục tiêu nhận thức Mục tiêu Bậc 1 Bậc 2 Bậc 3 Tổng Vấn đề Vấn đề 1 2 2 2 6 Vấn đề 2 2 2 2 6 Vấn đề 3 3 3 2 8 Vấn đề 4 2 2 1 5 Vấn đề 5 2 2 1 5 Vấn đề 6 2 2 1 5 Vấn đề 7 3 2 1 6 Vấn đề 8 2 2 1 5 Vấn đề 9 2 2 1 5 Vấn đề 10 2 2 1 5 Vấn đề 11 3 2 2 7 Vấn đề 12 2 2 1 5 Vấn đề 13 2 2 2 6 Vấn đề 14 3 2 2 7 Tổng 32 29 20 81 6. HỌC LIỆU 6.1. Giáo trình

1. Trường Đại học Luật Hà Nội, Giáo trình Luật ngân sách nhà ,

nước NXB.Công an nhân dân, Hà Nội, 2021.

2. Trường Đại học Luật Hà Nội, Giáo trình Luật Thuế Việt Nam, NXB.Công an nhân dân, Hà Nội, 2021.

6.2. Văn bản pháp luật 1. Hiến pháp năm 2013

2. Luật Ngân sách nhà nước năm 2015

3. Luật phí và lệ phí năm 2015

4. Luật quản lí nợ công năm 2017

5. Luật quản lí, sử dụng tài sản công năm 2017 và Luật Đầu tư theo phương thức đối tác công 8 tư năm 2020

6. Luật đầu tư công năm 2019

7. Luật đấu thầu năm 2013 và các Luật sửa đổi, bổ sung Luật đấu thầu

8. Luật quản lí thuế năm 2019

9. Luật thuế xuất khẩu, thuế nhập khẩu năm 2016

10. Luật thuế tiêu thụ đặc biệt năm 2008 và các Luật sửa đổi Luật thuế TTĐB

11. Luật thuế giá trị gia tăng năm 2008 và các Luật sửa đổi Luật thuế GTGT

12. Luật thuế thu nhập doanh nghiệp năm 2008 và các Luật sửa đổi Luật thuế TNDN

13. Luật thuế thu nhập cá nhân năm 2007 và các Luật sửa đổi Luật thuế TNCN

14. Luật thuế tài nguyên năm 2009 và các Luật sửa đổi Luật thuế tài nguyên

15. Luật thuế sử dụng đất phi nông nghiệp năm 2010

16. Luật thuế bảo vệ môi trường năm 2010 và các Luật sửa đổi Luật thuế bảo vệ môi trường

17. Các nghị định, thông tư hướng dẫn những văn bản luật nêu trên

18. Các văn bản quy phạm pháp luật khác có liên quan. 6.3. Sách

1. Nguyễn Minh Hằng (chủ biên), Giáo trình pháp luật tài chính công Việt Nam, NXB. Giáo dục, Hà Nội, 2011. 7. LỊCH TRÌNH CHI TIẾT

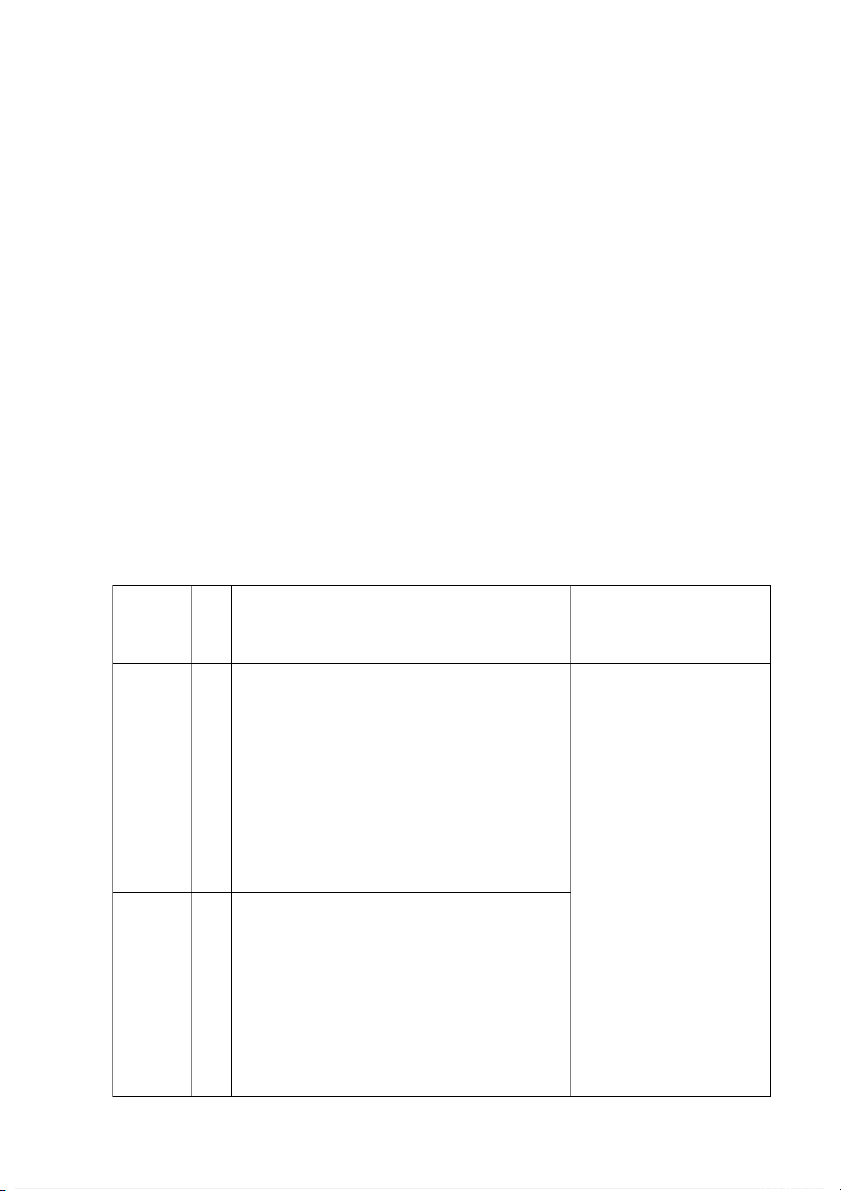

Tuần 1: Vấn đề 1+2+3 Hình thức Số Yêu cầu sinh viên tổ chức giờ Nội dung chính chuẩn bị dạy-học TC Lí thuyết 3

- Giới thiệu về đội ngũ GV, Đề cương môn học * Đọc:

giờ và Hình thức kiểm tra đánh giá của môn học - Giáo trình luật NSNN,

TC - Khái niệm NSNN, cấu trúc NSNN.

Trường Đại học Luật Hà

- Nguyên tắc tổ chức hệ thống NSNN và Nội, Nxb. CAND, Hà Nội, Nguyên tắc phân cấp NSNN 2021. - Lập NSNN - Luật NSNN năm 2015 và

- Chấp hành NSNN ( không giới thiệu về nội các văn bản hướng dẫn thi dung các khoản thu-chi) hành. - Quyết toán NSNN

Seminar 1 giờ - Mô hình hệ thống NSNN ở Việt Nam và các

TC nguyên tắc tổ chức hệ thống NSNN

- Lịch sử hình thành và phát triển của NSNN

trên thế giới và ở Việt Nam

- Các nguyên tắc cổ điển của đạo luật NS thường niên

- Nội dung phân cấp nguồn thu, nhiệm vụ chi theo Luật NSNN hiện hành 9 Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

Tuần 2: Vấn đề 4+5 Hình thức Số Yêu cầu sinh viên tổ chức giờ Nội dung chính chuẩn bị dạy-học TC Lí thuyết 3 - Khái quát về chi NSNN * Đọc:

giờ - Nội dung một số khoản chi thường - Giáo trình luật NSNN, Trường

TC xuyên và chi đầu tư phát triển

Đại học Luật Hà Nội, Nxb.

- Khái quát các khoản thu chính của CAND, Hà Nội, 2021.

NSNS (khái niệm thuế, phí, lệ phí)

- Luật NSNN 2015 và các văn

bản hướng dẫn thi hành. Seminar 1

- Bản chất của phí, lệ phí thuộc ngân Luật phí lệ phí năm 2015 và văn

giờ sách nhà nước và các loại phí, lệ phí bản hướng dẫn thi hành

TC thuộc ngân sách nhà nước Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

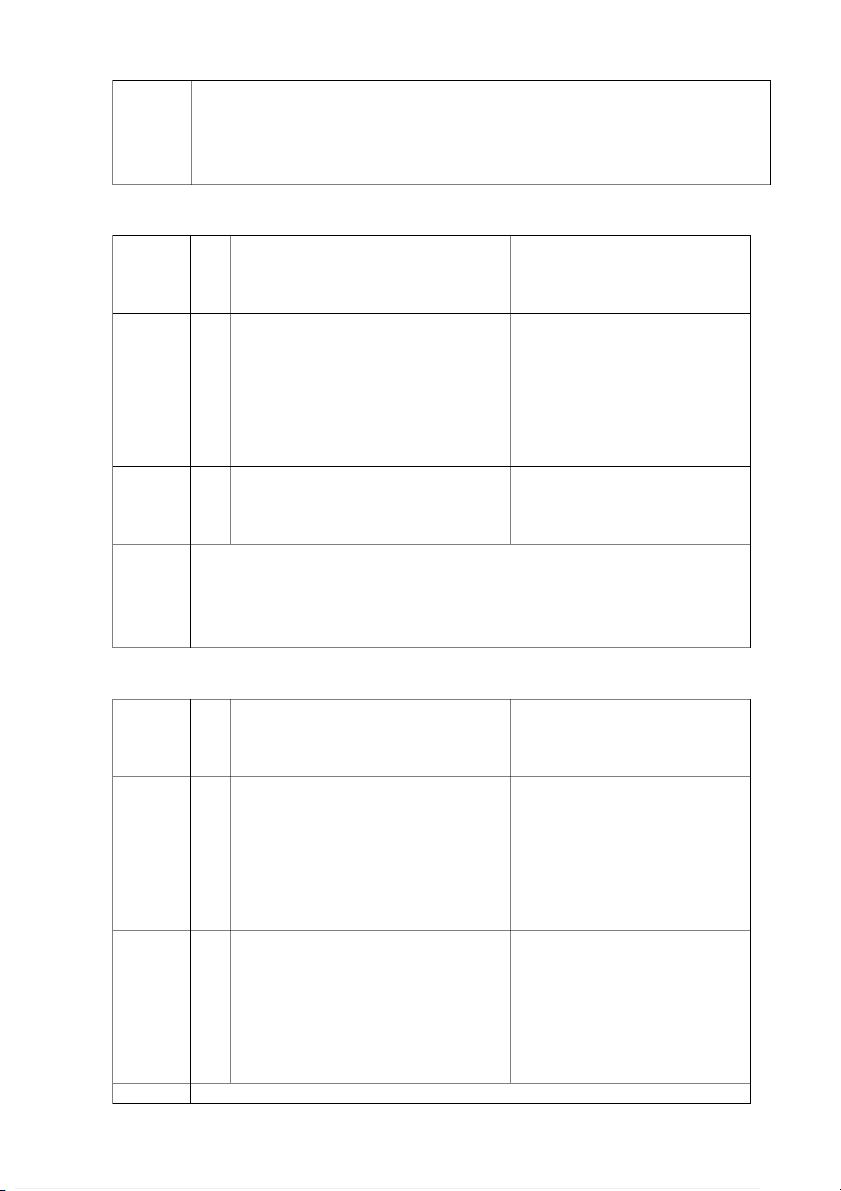

Tuần 3: Vấn đề 6 Hình thức Số tổ chức giờ Nội dung chính

Yêu cầu sinh viên chuẩn bị dạy-học TC Lí thuyết 2

- Phân tích các nội dung của pháp luật * Đọc:

giờ về quản lí quỹ NSNN.

- Giáo trình luật NSNN, Trường

TC - Hoạt động kiểm soát chi NSNN và ý Đại học Luật Hà Nội, Nxb. nghĩa của nó. CAND, Hà Nội, 2021.

- Luật NSNN 2015 và các văn

bản hướng dẫn thi hành. Seminar 1

Phân biệt quỹ NSNN với quỹ tài chính * Đọc: giờ công ngoài ngân sách

- Giáo trình luật NSNN, Trường TC

Đại học Luật Hà Nội, Nxb. CAND, Hà Nội, 2021.

- Các văn bản pháp luật và tài liệu có liên quan. KTĐG -

Làm bài kiểm tra số 1 (Phần Pháp luật Ngân sách nhà nước) 10 Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

Tuần 4: Vấn đề 7 Hình thức Số tổ chức giờ Nội dung chính Yêu cầu sinh viên dạy-học TC chuẩn bị

Lí thuyết 3 giờ - Tổng quan về thuế và pháp luật thuế * Đọc: TC Việt Nam

- Giáo trình Luật thuế Việt Nam,

- Cấu trúc một đạo luật thuế ở Việt Trường Đại học Luật Hà Nội, Nam. Nxb. CAND, Hà Nội, 2021.

- Các văn bản quy phạm pháp luật theo yêu cầu.

Seminar 1 giờ - Nguồn của pháp luật thuế. * Đọc: TC - Vai trò của thuế

- Giáo trình Luật thuế Việt Nam,

Trường Đại học Luật Hà Nội, Nxb. CAND, Hà Nội, 2021.

- Các văn bản quy phạm pháp luật theo yêu cầu. Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

Tuần 5: Vấn đề 8 + 9 Hình thức Số tổ chức giờ Nội dung chính

Yêu cầu sinh viên chuẩn bị dạy-học TC

Lí thuyết 3 giờ - Giới thiệu về Thuế Xuất khẩu, thuế * Đọc: TC Nhập khẩu:

- Giáo trình luật thuế Việt Nam,

+ Phạm vi áp dụng thuế XNK

Trường Đại học Luật Hà Nội,

+ Căn cứ tính thuế nhập khẩu Nxb. CAND, Hà Nội, 2021.

- Thuế TTĐB: phạm vi áp dụng và căn - Luật thuế XNK và các văn bản cứ tính thuế hướng dẫn thi hành. Seminar

1 giờ Giải quyết tình huống của thuế XNK - Nhóm lập dàn ý các vấn đề thảo TC và thuế TTĐB luận. 11 * Đọc:

- Giáo trình luật thuế Việt Nam,

Trường Đại học Luật Hà Nội, Nxb. CAND, Hà Nội, 2021.

- Luật thuế XNK và các văn bản hướng dẫn thi hành. Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

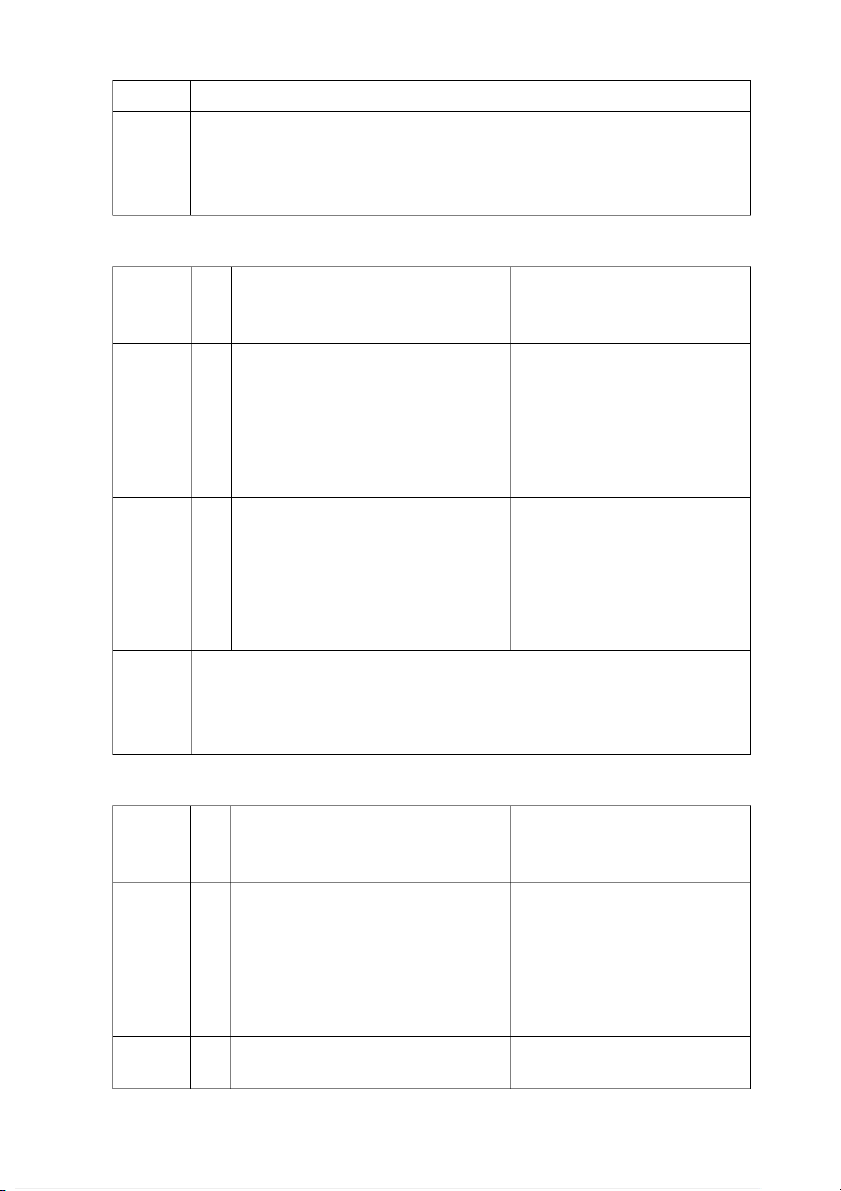

Tuần 6: Vấn đề 10+11 Hình thức Số tổ chức giờ Nội dung chính Yêu cầu sinh viên dạy-học TC chuẩn bị Lí thuyết 4 - Khái niệm thuế GTGT * Đọc:

giờ - Nội dung pháp luật về thuế GTGT Giáo trình Luật thuế Việt Nam,

TC (phạm vi áp dụng, căn cứ, phương Trường Đại học Luật Hà Nội,

pháp tính thuế, hoàn thuế). Nxb. CAND, Hà Nội, 2021. - Khái niệm thuế TNCN

- Luật thuế GTGT và các văn bản

- Nội dung pháp luật của thuế TNCN hướng dẫn thi hành.

- Luật thuế TNCN và các văn

bản hướng dẫn thi hành. Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

Tuần 7: Vấn đề 12+13+14

Hình thức Số tổ chức giờ Nội dung chính

Yêu cầu sinh viên chuẩn bị dạy-học TC Lí thuyết 4

- Nội dung pháp luật của thuế sử dụng * Ðọc: giờ đất nông nghiệp

- Chương VI Giáo trình luật thuế

TC - Nội dung pháp luật của thuế sử dụng Việt Nam, Trường Ðại học Luật đất phi nông nghiệp

Hà Nội, Nxb. CAND, Hà Nội,

- Nội dung pháp luật của thuế bảo vệ 2015. môi trường

- Luật thuế sử dụng đất nông

- Nội dung pháp lý của thuế tài nguyên nghiệp; Luật thuế sử dụng đất phi

- Pháp luật về quản lý thuế nông nghiệp. - Luật thuế tài nguyên. 12

- Luật thuế bảo vệ môi trường.

- Luật quản lí thuế và các văn

bản hướng dẫn thi hành. Tư vấn

‐ Nội dung: Tư vấn về nội dung và phương pháp học tập; chỉ dẫn khai thác

các nguồn tài liệu...

‐ Thời gian: Từ 14h00’ đến 16h00’ thứ Ba

‐ Địa điểm: Phòng 311 A2

Tuần 8: Ôn tập và kiểm tra đánh giá Hình thức Số tổ chức giờ Nội dung chính

Yêu cầu sinh viên chuẩn bị dạy-học TC Ôn tập và 2 giờ -

Tổng kết môn học, giải đáp thắc mắc. KTĐG TC -

Kiểm tra đánh giá bài số 2 (Phần Pháp luật Thuế)

8. CHÍNH SÁCH ĐỐI VỚI HỌC PHẦN

- Theo quy chế đào tạo hiện hành.

9. PHƯƠNG PHÁP, HÌNH THỨC KIỂM TRA ĐÁNH GIÁ

9.1. Đánh giá thường xuyên - Kiểm diện.

- Minh chứng tham gia seminar, làm việc nhóm (biên bản làm việc, phân công nghiên cứu...). - Các loại BT.

9.2. Đánh giá định kì Hình thức Tỉ lệ Điểm danh chuyên cần 10% Bài kiểm tra số 1 10% Bài kiểm tra số 2 10% Thi kết thúc học phần 70% 9.3. Tiêu chí đánh giá

*Đánh giá nhận thức và thái độ tham gia học tập

- Đánh giá nhận thức: Tự nghiên cứu và hiểu bài theo các bậc nhận thức (từ 1 đến 7 điểm)

- Thái độ tham gia học tập: Không tích cực / Tích cực (từ 1 đến 2 điểm) - Tổng: 10 điểm

*Đánh giá đối với bài kiểm tra số 1, 2

- Xác định vấn đề rõ ràng, hợp lí, khả thi;

- Phân tích lập luận logic, có liên hệ thực tiễn;

- Ngôn ngữ trong sáng, chuẩn theo tiếng Việt;

- Tài liệu tham khảo hợp lệ.

*Thi kết thúc học phần - Hình thức thi: Viết

- Nội dung: Các vấn đề trong Đề cương học phần.

- Tiêu chí đánh giá: Theo đáp án chi tiết. 13 GIẢNG VIÊN TRƯỞNG KHOA

ThS. NCS. Nguyễn Hữu Thành TS. Nguyễn Văn Nam 14

Tài liệu liên quan:

-

Quy chế tòa án quốc tế | Học viện Tòa án

23 12 -

Civil Law Final Exam MCQs Case Study Analysis (Course TA) | Học viện Tòa án

42 21 -

Labor Law Legal Review_ Vietnamese Legal System Final Exam (Laws 101) | Học viện Tòa án

34 17 -

Vấn đề bồi thường - Law | Học viện Tòa án

197 99 -

Luật thuế giá trị gia tăng - Law | Học viện Tòa án

209 105