Đề cương chương 3 môn Nguyên lý kế toán (có đáp án).

Đề cương chương 3 môn Nguyên lý kế toán (có đáp án) giúp bạn học tập, ôn luyện và đạt điểm cao!

Môn: Nguyên lý kế toán (NLKT01) 10 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|36212343 Chương 3 3.1 Nhận xét

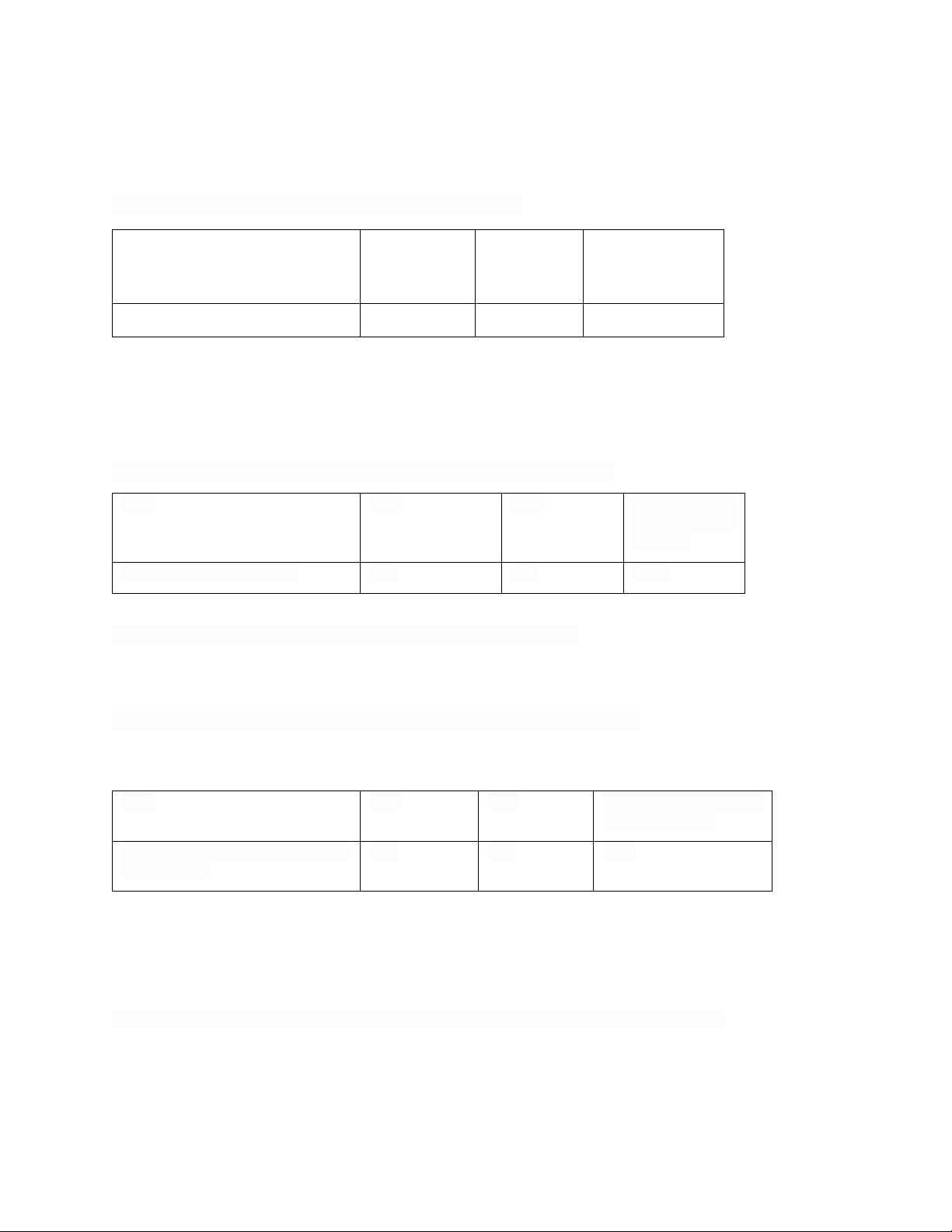

3.1.1 Tỷ số thanh khoản hiện hành (Current Ratio)

Tỷ số thanh khoản hiện hành = Tài sản ngắn hạn/ Nợ ngắn hạn Năm Năm 2021 Năm 2022 tăng giảm (+/-) của 2022 so với 2021

Tỉ số thanh khoản hiện hành 1.22 1.16 -0.06

Rc = 1,16 cho thấy năm 2022 công ty KIDO có 1,16 đồng tài sản ngắn hạn đảm bảo cho một đồng nợ đến hạn

trả.tỷ lệ thanh toán hiện hành cao, có nghĩa là tài sản ngắn hạn mà công ty hiện có đủ để thanh toán hết khoản nợ ngắn hạn.

3.1.2 Tỷ số thanh khoản nhanh (Quick Ratio)

Tỷ số thanh khoản nhanh = (Tài sản ngắn hạn – Hàng tồn kho)/ Nợ ngắn hạn Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ số thanh khoản nhanh 1.05 1.07 +0.02

So với năm 2021 tỷ số thanh khoản nhanh của công ty cao hơn 0.02 khả năng thanh toán ngay các khoản nợ

ngắn hạn của doanh nghiệp nằm ở mức cao. Trong tình trạng này, đa số doanh nghiệp không gặp phải vấn đề

trong việc thanh toán luôn các khoản nợ ngắn hạn.

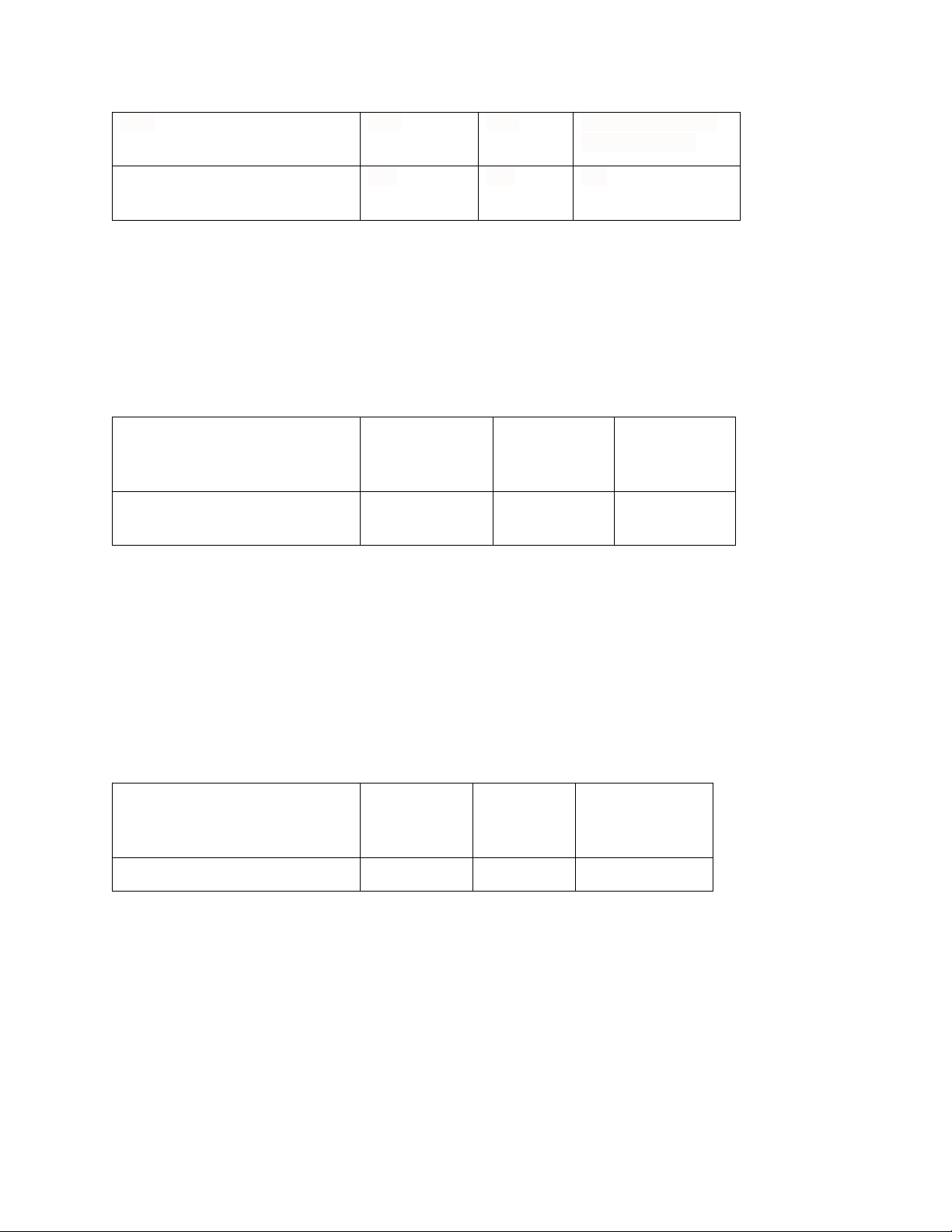

3.1.3 Tỷ số thể hiện khả năng thanh toán tức thời

Tỷ số thể hiện khả năng thanh toán tức thời = Tài sản lưu động/ Nợ ngắn hạn

Tài sản lưu động = Tiền mặt + tiền gửi ở ngân hàng + các khoản thu + công nợ + hàng tồn kho + đầu tư ngắn

hạn + chi phí trả trước. Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ số thể hiện khả năng thanh 1.22 1.16 -0.06 toán tức thời

Hệ số thanh toán tức thời của công ty KIDO năm 2022 là 1.16, điều này có nghĩa là công ty có khả năng trả

được 1.16 của các khoản nợ ngắn hạn bằng tiền mặt hoặc tương đương tiền mặt mà không cần phải bán tài sản

lưu động hoặc thu tiền từ hoạt động kinh doanh.

3.1.4 Tỷ số thể hiện khả năng thanh toán lãi vay

Tỷ số thể hiện khả năng thanh toán lãi vay = Lợi nhuận trước thuế và lãi vay/ Lãi vay phải trả

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ số thể hiện khả năng thanh 3.28 1.88 -1.4 toán lãi vay

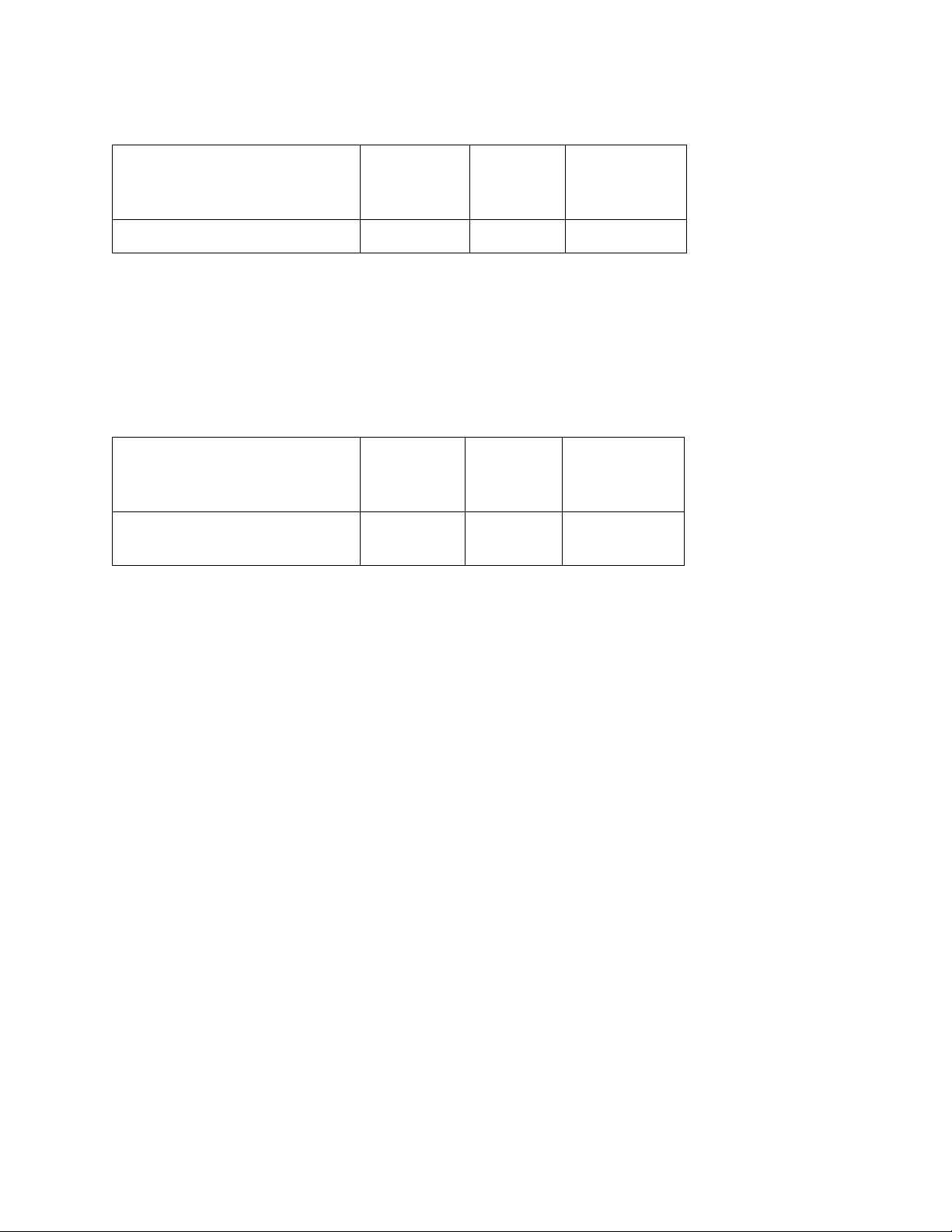

3.2 Đánh giá khả năng sinh lời

3.2.1 Tỷ suất lợi nhuận trên doanh thu (ROS)

Tỷ suất lợi nhuận trên doanh thu (ROS)=Lợi nhuận sau thuế /Doanh thu thuần Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ suất lợi nhuận trên doanh 0.04 0.03 -0.01 thu

Năm 2022 ROS=0.03 như vậy cứ 1 đồng doanh thu sẽ tạo ra được 0.03 lợi nhuận ròng

So với năm 2021 thì ROS của năm 2022 giảm không đáng kể điều đó cho thấy năm 2021 có hoạt động kinh doanh tốt hơn

Công ty cần nhanh chóng tìm ra giải pháp khắc phục thông qua việc xem lại cơ cấu chi phí,xác định khoản

mục chi phí cắt giảm đưa ra các giải pháp tối ưu nguồn lực ,nâng cao hiệu quả hoạt động sản xuất kinh doanh

3.2.2 Hệ số vòng quay tài sản

Hệ số vòng quay tài sản =Doanh thu thuần/ tài sản bình quân Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Hệ số vòng quay tài sản 1.24 1.35 +0.11

Như vậy năm 2022 , với 1 đồng Công ty tập đoàn KIDO đầu tư vào tổng tài sản, Công ty tập đoàn KIDO sẽ

tạo ra 1,35 đồng doanh thu.

Nhìn chung vòng quay tổng tài sản trong năm 2022 tăng từ 1,24 lần lên mức 1,35 lần tại thời điểm cuối năm ,

điều này cho thấy hiệu quả sử dụng tài sản để tạo ra doanh thu ngày càng được cải thiện.

3.2.3 Tỷ suất sinh lời trên tài sản (ROA)

Tỷ suất sinh lời trên tài sản (ROA)=(Lợi nhuận sau thuế/tài sản bình quân )*100%

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343 Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ suất sinh lời trên 0.05 0.03 -0.02

Theo báo cáo tài chính ,ROA của công ty tập đoàn KIDO trong năm 2022 giảm hơn so với năm 2021 0.02%

nhưng mức giảm không đáng kể

3.2.4 Tỷ suất lợi nhuận ròng trên VCSH (ROE)

Tỷ suất lợi nhuận ròng trên VCSH (ROE)= (Lợi nhuận sau thuế *100%)/VCSH bình quân Năm 2021 2022 tăng giảm (+/-) của 2022 so với 2021

Tỷ suất lợi nhuận ròng trên 0.08 0.06 +0.02 VCSH (ROE)

Khả năng tạo lợi nhuận của năm 2022 thấp hơn năm 2021 do chi phí bán hàng giảm mà chi phí quản lí doanh

nghiệp tăng lên nhiều hơn năm ngoái dẫn đến ảnh hưởng tới lợi nhuận

3.3 Một số kết quả công ty KIDO đã đặt được và chưa đạt được

KIDO là một trong 172 doanh nghiệp được vinh danh “ Thương hiệu quốc gia năm 2022”. Đây là năm thứ 8

liên tiếp công ty cổ phần tập đoàn Kido có sản phẩm được nhận thưởng .

Hiện nay ,KIDO là đơn vị dẫn đầu thị trường ở ngành kem lạnh với thị phần nắm giữ chiếm 44,5% (Theo số

liệu mới nhất từ Euromonitor), trong đó thương hiệu Merino chiếm 24.2% và thương hiệu Celano chiếm

19,2% .Mặt khác vơi thị phần 74.9% ,KIDO cũng đang dẫn đầu ngành bơ thực vật tại Việt Nam ,đồng thời xếp

vị trí thứ 2 ở ngành dầu ăn với thị phần theo tỷ lện sở hữu và chi phối khoảng 39%.

Năm 2022 Kido dự kiến kế hoạch với doanh thu thuần 14000 tỷ đồng ,lợi nhuận trước thuế mục tiêu đạt 900 tỷ

đồng ,lần lượt tăng 33% và tăng 32.4% so với thực hiện năm 2021 .Mức kỳ vọng lợi nhuận này cũng là con số

cao nhất với các kết quả từ năm 2017. Nhưng so với kết quả kinh doanh năm 2022 ,Kido chưa hoàn thành kế hoạch năm . 3.4 Kiến nghị

Củng cố và tiếp tục mở rộng các công ty con , đại lý phân phối , nâng cao chất lượng sản phẩm

Nâng cấp trang thiết bị máy móc để tối đa hóa sản lượng và trang bị thêm dịch vụ hỗ trợ khách hàng để

mở rộng thị trường trong nước cũng như hướng đến thị trường quốc tế.

Đầu tư nghiên cứu và phát triển dịch vụ quảng cáo nhằm giới thiệu đến người tiêu dùng nhiều ưu đãi khi

sử dụng các sản phẩm của công ty

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn) lOMoARcPSD|36212343

Với diễn biến khó lường với các điều kiện kinh tế vĩ mô, đặc biệt trong bối cảnh cuộc chiến Nga- Ukraina vẫn

chưa có dấu hiệu hạ nhiệt

GIẢI PHÁP ĐỂ KHẮC PHỤC TỒN TẠI

Đẩy mạnh nghiên cứu phát triển các sản phẩm theo chiến lược đã đề ra

Đẩy mạnh công tác quản trị, tối ưu quy trình vận hành nhằm tiết kiệm chi phí, nâng cao hiệu quả sản

xuất kinh doanh và đảm bảo chi trả cổ tức cho cổ đông cũng như đảm bảo thu nhập ổn định cho người lao động

Hoàn thiện và nâng cao công tác quản trị rủi ro, công nợ tại công ty nhằm nâng cao hiệu quả sản xuất

kinh doanh ,giảm thiểu các rủi ro tài chính

Hoàn thiện công tác, giải pháp tăng vốn cho hoạt động sản xuất kinh doanh, giảm chi phí tài chính

Tập trung thực hiện sắp xếp cơ cấu quản lý , sản xuất kinh doanh, chính sách thu hút nhân tài để tạo

động lực thu hút người lao động cống hiến cho sự phát triển của công ty

Downloaded by Di?p DN - Chuyên Viên R&D (diepdn@bibabo.vn)

Tài liệu liên quan:

-

Tài Liệu Ôn Tập Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

72 36 -

Bài tập Chương 2 và 3: Ghi Nhật Ký Giao Dịch | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

97 49 -

Bài tập chương 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

83 42 -

TOP câu hỏi trắc nghiệm ôn tập chương 1, 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

66 33 -

Bảng Cân Đối và Hoạt Động Kinh Doanh | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

83 42