Đề cương môn quản lý công nghiệp- Trường Đại học bách khoa - Đại học đà nẵng.

Kết quả là, sử dụng giá mua của các loại hàng tồn kho, D được đặt là 24 triệu đô la. Đối với các vấn đề đã được giải quyết, mỗi trường hợp bao gồm 89.407 biến quyết định với 77.868 là biến nhị phân và mỗi trường hợp có 863.607 ràng buộc

Đề cương môn quản lý công nghiệp- Trường Đại học bách khoa - Đại học đà nẵng.

Tài liệu gồm 6 trang , giúp bạn tham khảo, ôn tập và đạt kết quả cao.

Môn: Quản lý công nghiệp 37 tài liệu

Trường: Trường Đại học Bách khoa, Đại học Đà Nẵng 1.7 K tài liệu

Tác giả:

Preview text:

4. Phân tích số của mô hình mở rộng

Trong phần này, chúng tôi mô tả cách chúng tôi tạo ra tập hợp các vấn đề được sử

dụng trong các thí nghiệm số và phân tích dựa trên kết quả của các thí nghiệm số.

Là một phần mềm giải, chúng tôi đã sử dụng IBM ILOG CPLEX Studio IDE

v.12.7.1 trên máy có bộ xử lý Intel® Core ™ i5-6200U CPU @ 2,30 GHz và RAM 12 GB.

4.1 Tạo ra các vấn đề ngẫu nhiên

Sử dụng mô hình mở rộng, chúng tôi đã thực hiện một số phân tích số. Chúng tôi

đã tạo ra 5 vấn đề ngẫu nhiên với 3 loại hàng tồn kho có thể luân chuyển khác

nhau làm tập hợp các vấn đề cơ bản. Về số lượng trao đổi, nói cách khác là nhu

cầu luân phiên, chúng tôi đã sử dụng số lượng trao đổi tương tự như trường hợp

được đưa ra trong Erkoc và Ertogral (2016). Trong trường hợp này, có 80 trao đổi

với khách hàng đã xác định ngày đến hạn trong khoảng thời gian 5 năm. Mô-đun

này là thiết bị hạ cánh của một loại máy bay phản lực cụ thể trong khu vực. Trong

các vấn đề của chúng tôi, có 36 cuộc trao đổi với ngày đến hạn do khách hàng chỉ

định trải đều và ngẫu nhiên trong khoảng thời gian lập kế hoạch 2 năm (từ ngày 1

đến ngày thứ 720) cho mỗi loại có thể quay vòng. Giá trị của 36 cho các sàn giao

dịch được cố định dựa trên tỷ lệ tương ứng của 2 năm đến 5 năm để chúng tôi ít

nhiều đại diện cho mật độ trao đổi trong trường hợp thực, trong các vấn đề của

chúng tôi. Hơn nữa, chúng tôi giả định rằng mỗi năm có 360 ngày và do đó 90

ngày mỗi quý. Chúng tôi đã giải quyết năm vấn đề này theo 3 kịch bản tỷ lệ chi

phí giữ hàng tồn kho khác nhau và 11 mức thu nhập tối đa khác nhau. Chi phí

giữ hàng tồn kho hàng năm được sử dụng là 7%, 14% và 20% vì nó được đưa

ra trong Hiệp hội Vận tải Hàng không Quốc tế (2015) rằng hầu hết các hãng hàng

không có tỷ lệ chi phí giữ hàng tồn kho cao hơn đạt, thậm chí vượt quá. 20%. 11

mức độ tai nghe tối đa khác nhau được sử dụng là 0, 1, 2, 3, 4,5, 6, 8, 10, 12 và

14 ngày và sau 14 ngày, kết quả sẽ không thay đổi vì ràng buộc này đủ lỏng. Như

vậy, tổng cộng, chúng ta đã giải được 165 (= 5x3x11) bài toán khác nhau.

Chúng tôi đã giải quyết những vấn đề này với giới hạn nửa giờ về thời gian tính

toán và khoảng cách tối ưu trung bình trên tất cả các vấn đề là 1,85%. Phần còn lại

của dữ liệu chi phí là giống nhau trong tất cả 165 vấn đề.

Chi phí cho mỗi công nhân mỗi ngày, như mức lương thông thường hàng

ngày, được thiết lập dựa trên một nghiên cứu lao động dịch vụ của MRO kết

luận rằng tiền lương theo giờ cho mỗi công nhân là khoảng 56 đô la (Derber

(2017)). Chi phí cho mỗi giờ làm thêm, được tính bằng 1,5 lần tiền lương theo

giờ thông thường theo quy định thường gặp của luật lao động và thực tiễn. Hệ số

giới hạn giờ làm thêm được cố định ở mức 0,25. Ở Wesselbaum (2014), người ta

ước tính rằng chi phí sa thải bằng 30% tiền lương hàng quý ở Hoa Kỳ. Dựa trên

điều kiện thực tế, chúng tôi xác định chi phí sa thải một công nhân, C, vì C. Chi

phí thuê một công nhân, C, được đặt thành một phần nhỏ của chi phí sa thải. Một

công nhân được giả định dành tối đa 8 giờ làm việc trong một ngày làm việc bình

thường và số lượng công nhân ban đầu được cố định ở 20. Chế độ cấp tốc và

(35,25,30) đối với chế độ thông thường. Khi chúng tôi sửa các thông số thời gian

đại tu này, chúng tôi đã xem xét thời gian đại tu 30 ngày cho một loại thiết bị hạ

cánh, là một mô-đun quay điển hình, từ đó là casegivenin Erkoc và Ertogral

(2016). Giả sử một phân xưởng gồm 5 công nhân lành nghề, chúng tôi có thể quy

đổi thời gian đại tu theo ngày theo giờ công. Ví dụ: hãy xem xét trường hợp thời

gian đại tu thông thường là 30 ngày và thời gian đại tu nhanh là 10 ngày đối với

mô-đun có thể quay. Thời gian đại tu thông thường là 30 ngày sẽ tương đương với

30x8x5 = 1200 giờ công và a = 8x5 = 40 giờ mỗi ngày . Bây giờ, ở chế độ nhanh

nếu thời gian đại tu giảm xuống 10 ngày, điều đó có nghĩa là a = 1200/10 = 120 giờ

mỗi ngày. Theo cách này, chúng tôi xác định và áp dụng cho tất cả các loại mô-đun

có thể quay. Do đó, chúng tôi đã giải quyết được một vấn đề mà không bị ràng

buộc ngân sách là 0 và tỷ lệ chi phí nắm giữ hàng tồn kho là 20%, thể hiện vấn đề

với nhu cầu hàng tồn kho tương đối cao. Chúng tôi đã sử dụng giá trị của hàng tồn

kho trong giải pháp của vấn đề này như là giới hạn ngân sách trong tất cả các vấn

đề. Kết quả là, sử dụng giá mua của các loại hàng tồn kho, D được đặt là 24 triệu

đô la. Đối với các vấn đề đã được giải quyết, mỗi trường hợp bao gồm 89.407 biến

quyết định với 77.868 là biến nhị phân và mỗi trường hợp có 863.607 ràng buộc.

4.2 Phân tích kết quả

Kết quả chúng tôi thu được trong phân tích số được tóm tắt trong các hình sau.

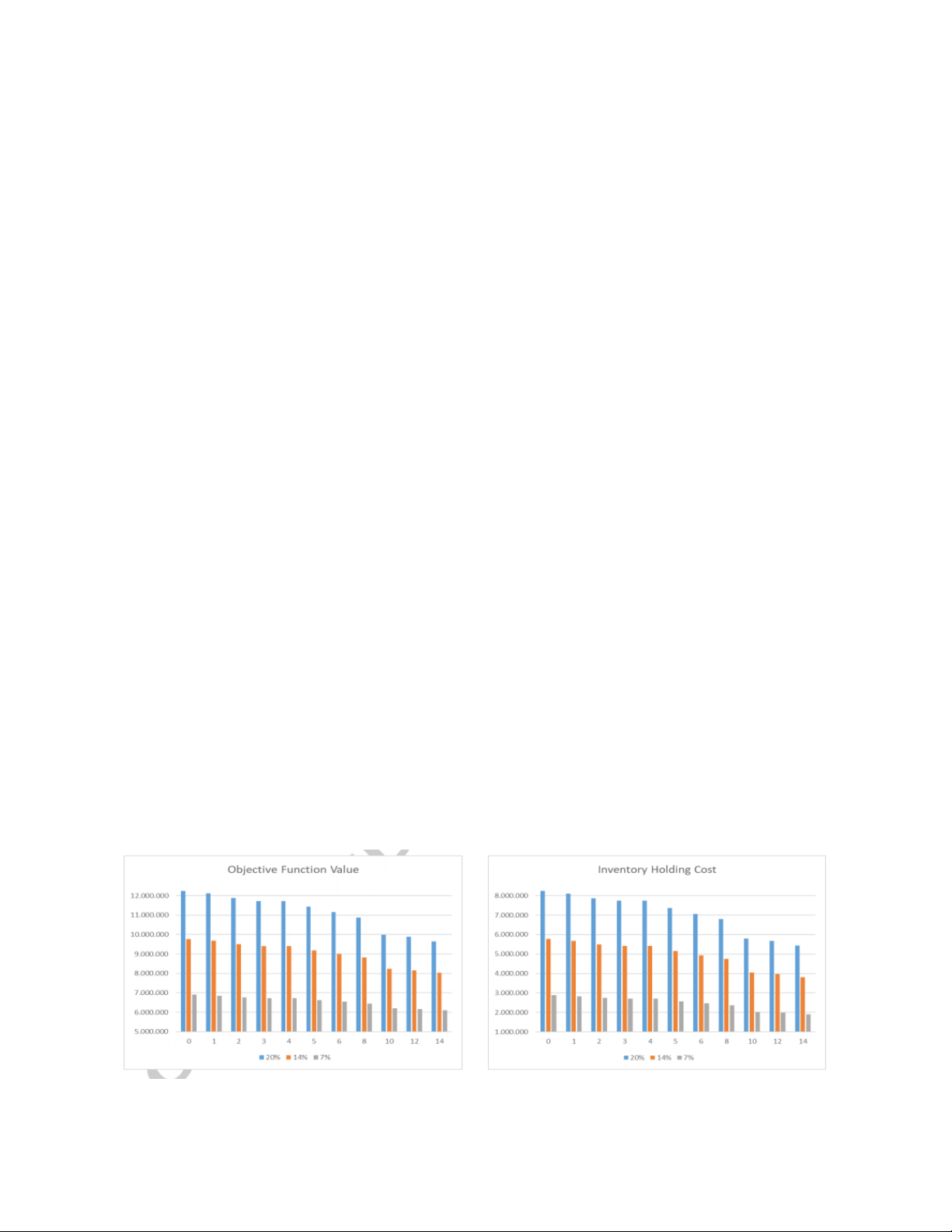

Hình 2: Độ nhạy của hàm mục tiêu và chi phí nắm giữ hàng tồn kho đối với

tham số mức độ tai hại tối đa là trung bình trong năm vấn đề

Hình 3: Độ nhạy của hàm mục tiêu và chi phí nắm giữ hàng tồn kho đối với

tham số mức lương tối đa cho vấn đề 1.

Hình 2 cho thấy các giá trị mục tiêu và chi phí nắm giữ hàng tồn kho đối với từng

mức thu nhập tối đa và cho ba mức khác nhau của tỷ lệ chi phí nắm giữ hàng tồn

kho. Mỗi thanh đại diện cho mức trung bình của 5 vấn đề chúng tôi đã giải quyết.

Hình 3 hiển thị các giá trị tương tự cho vấn đề 1 làm ví dụ. Từ những âm mưu này,

rõ ràng rằng việc nới lỏng độ trễ tối đa dẫn đến giảm mục tiêu, như người ta có thể

mong đợi vì vấn đề sẽ ít bị hạn chế hơn khi chúng ta tăng độ trễ tối đa. Biểu đồ

trong Hình 2 cho thấy rằng sự giảm giá trị mục tiêu trung bình như một hàm của

mức thu nhập tối đa có thể là đáng kể, đặc biệt đối với các trường hợp tỷ lệ chi phí

nắm giữ hàng tồn kho cao. Mục tiêu trung bình giảm xuống theo tỷ lệ phần trăm

lần lượt là 21,1%, 17,4% và 11,1% cho các kịch bản tỷ lệ chi phí nắm giữ hàng tồn

kho 20%, 14% và 7% khi chúng ta đi từ mức độ tích lũy tối đa 0 ngày lên 14 ngày.

Những sụt giảm trong mục tiêu này chỉ đến từ việc giảm chi phí giữ hàng tồn kho

và các thành phần chi phí khác, như chúng ta có thể thấy trong các bảng bên dưới,

thực sự tăng lên khi chúng tôi tăng tham số độ trễ tối đa. Hàm mục tiêu có tương

quan chặt chẽ với chi phí giữ hàng tồn kho như chúng ta có thể thấy trong Hình 2

và 3. Chúng tôi nhận thấy rằng mục tiêu tổng không thay đổi đáng kể khi chúng tôi

tăng mức thu nhập tối đa lên các giá trị lớn hơn 14 ngày.

Nếu chúng ta nhìn vào các khe giá trị mục tiêu trong cả Hình 2 và Hình 3, chúng ta

có thể thấy, ít nhiều, một loại hàm bước giảm trong tổng chi phí mà chúng ta tăng

độ tai tối đa. Ví dụ, nếu chúng ta xem xét giá trị mục tiêu của Hình 2, chúng ta có

thể nói rằng có những mức giảm đáng kể khi chúng ta đi từ 1 đến 2, 4 xuống 5 và 8

đến 10 ở mức độ tai hại tối đa, và lần giảm cuối cùng là mức đáng kể nhất. Chúng

ta có thể thấy một hiện tượng tương tự khi chúng ta kiểm tra biểu đồ giá trị mục

tiêu cho vấn đề 1 trong Hình 3. Một nhà quản lý chúng tôi rút ra từ mô hình này

Nếu một MROfirm là để thương lượng thông số về độ tai tối đa với các công ty

hàng không, thì nó phải biết các giá trị ngưỡng mà ở đó có sự sụt giảm đáng kể

trong chi phí sản xuất của nó và công ty nên xem xét rằng nó sẽ là chi phí khôn

ngoan khác nhau giữa các giá trị ngưỡng này. Hình 2 và Hình 3 cho thấy nếu chi

phí giữ hàng tồn kho tăng cao, thì mức thu nhập tối đa sẽ trở thành một thông số

quan trọng hơn để thương lượng với các hãng hàng không khách hàng.

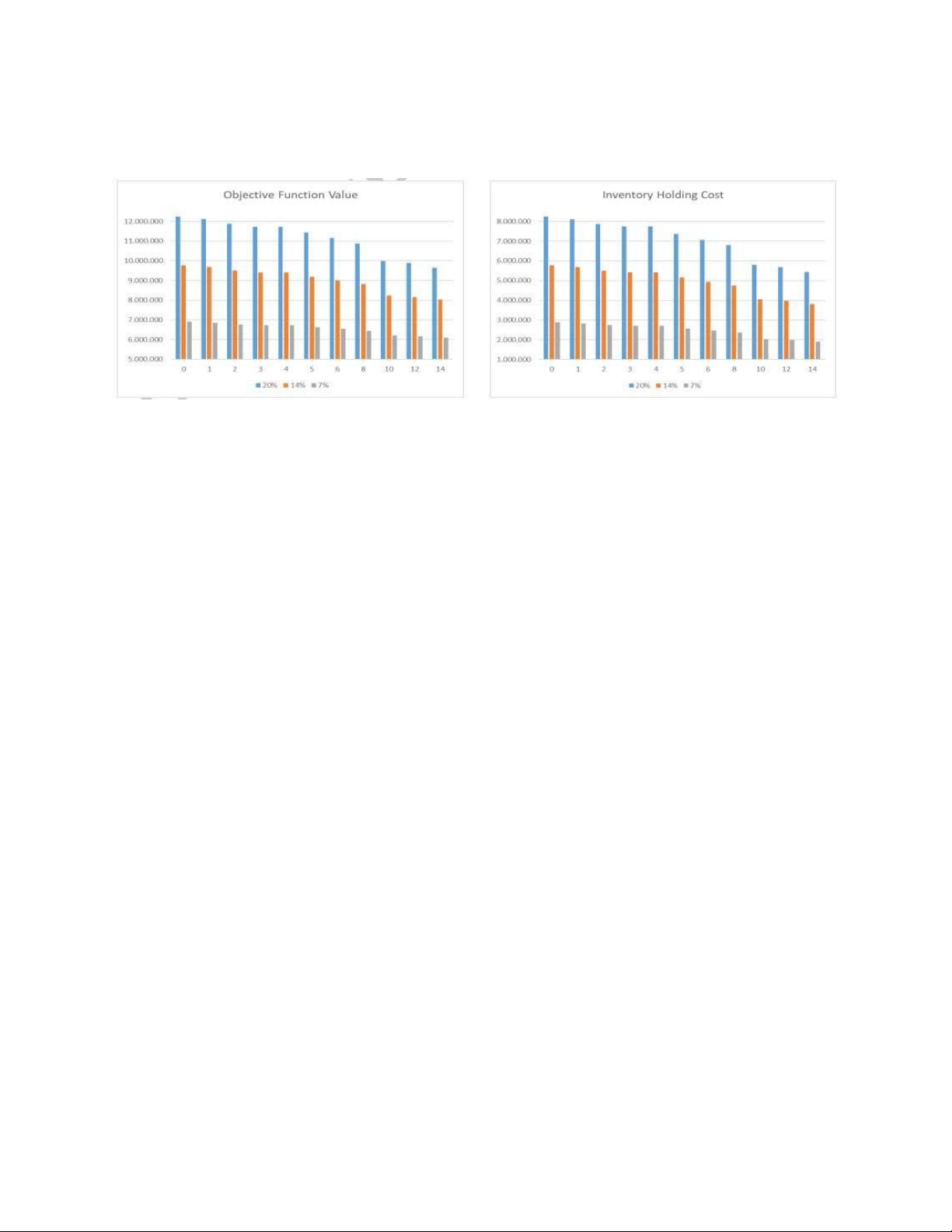

Hình 4: Mức độ nhạy cảm của thời gian thường xuyên và tiền lương làm thêm giờ

đối với mức lương tối đa

Nhìn chung, nếu chúng ta xem xét các chi phí thường xuyên và chi phí tối ưu cho

trong Hình 4, chúng ta có thể nói rằng, khi chúng ta tăng mức tiêu thụ tối đa cho

chúng, chúng ta giảm mức tồn kho để tiết kiệm tổng chi phí nhưng chúng ta có xu

hướng sử dụng nhiều lao động hơn để bắt kịp nhu cầu . Bởi vì giảm hàng tồn kho

có nghĩa là chúng ta phải đại tu nhiều hơn mỗi khoảng không quảng cáo có thể

luân chuyển và bằng cách tăng lao động, chúng ta sẽ giảm thiểu tác động của các

hạn chế chặt chẽ hơn về hàng tồn kho. mô-đun 30/5 = 6 lần, nhưng nếu chúng tôi

có 3 đơn vị trong kho, chúng tôi sẽ đại tu mỗi đơn vị 30/3 = 10 lần. Những vấn đề

của chúng tôi là 8 ngày. Nếu không, công ty không thể giảm hàng tồn kho để

hưởng lợi từ việc tăng khả năng kiếm tiền tối đa.

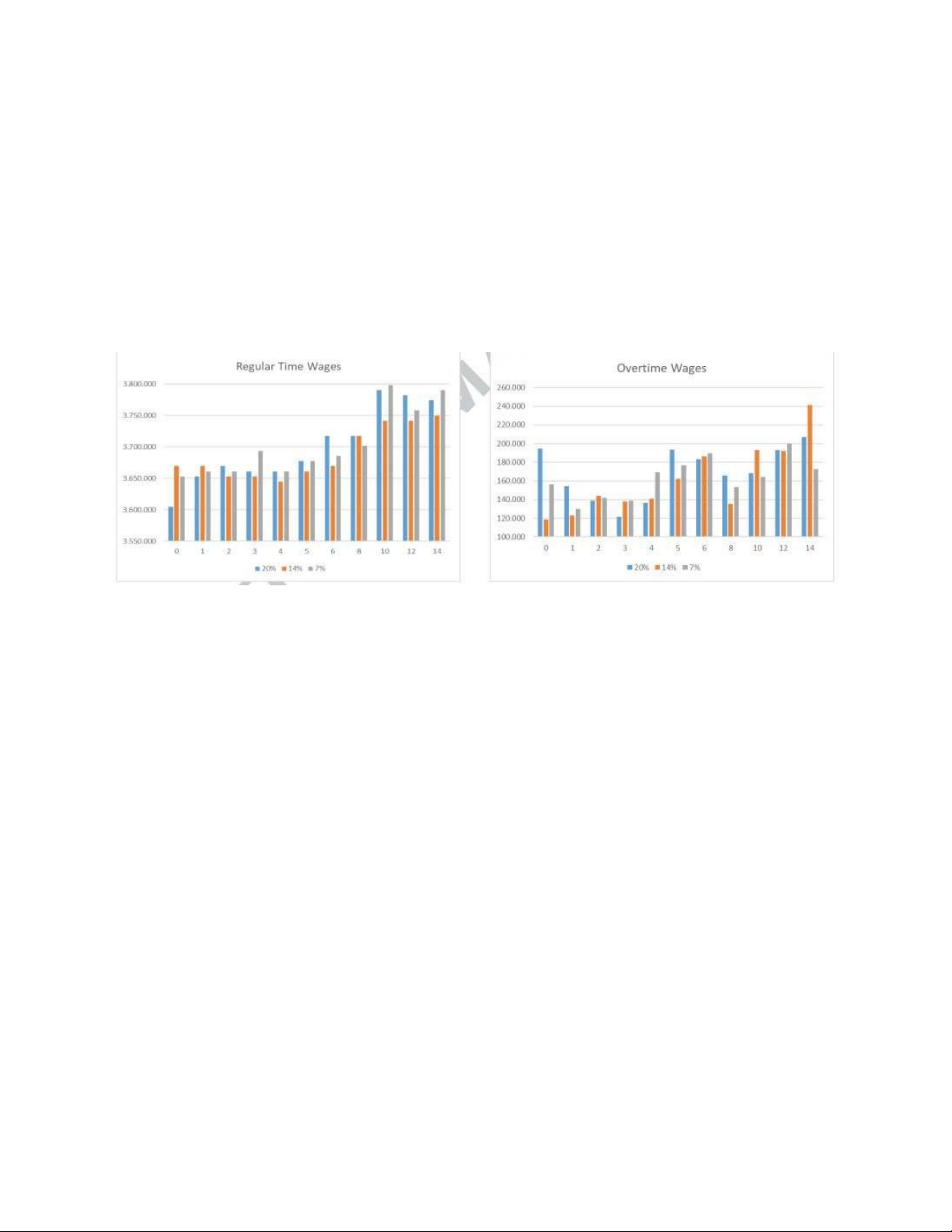

Hình 5: Phân bổ chi phí

Hình 5 cho thấy sự phân bổ của các thành phần chi phí. Như chúng ta có thể thấy

hai thành phần chi phí chính trong tất cả các vấn đề được giải quyết là chi phí giữ

hàng tồn kho và tiền lương thường xuyên. Khi tham số mức lương tối đa tăng,

phần trăm chi phí hàng tồn kho tăng và phần trăm tiền lương thông thường giảm do

chúng tôi giảm hàng tồn kho để tiết kiệm chi phí trong khi chúng tôi nâng cao năng

lực của lực lượng lao động để giảm thiểu tác động của các hạn chế chặt chẽ hơn về

hàng tồn kho như chúng tôi đã chỉ ra trước đó. Nói cách khác, 10% tổng chi phí

dịch chuyển từ hàng tồn kho sang mức lương không thường xuyên từ mức lương

tối đa 0 đến mức lương tối đa 14 ngày. Khi chúng tôi tính toán chi phí hàng tồn

kho trung bình theo tỷ lệ phần trăm của tổng mục tiêu, chúng tôi nhận thấy rằng

các giá trị phần trăm này là 63,1%, 54,7%, 37,7% cho ba trường hợp chi phí hàng

tồn kho tương ứng. Các giá trị tỷ lệ phần trăm tương tự đối với tiền lương thông

thường lần lượt là 33,4%, 41,1% và 56,6%.

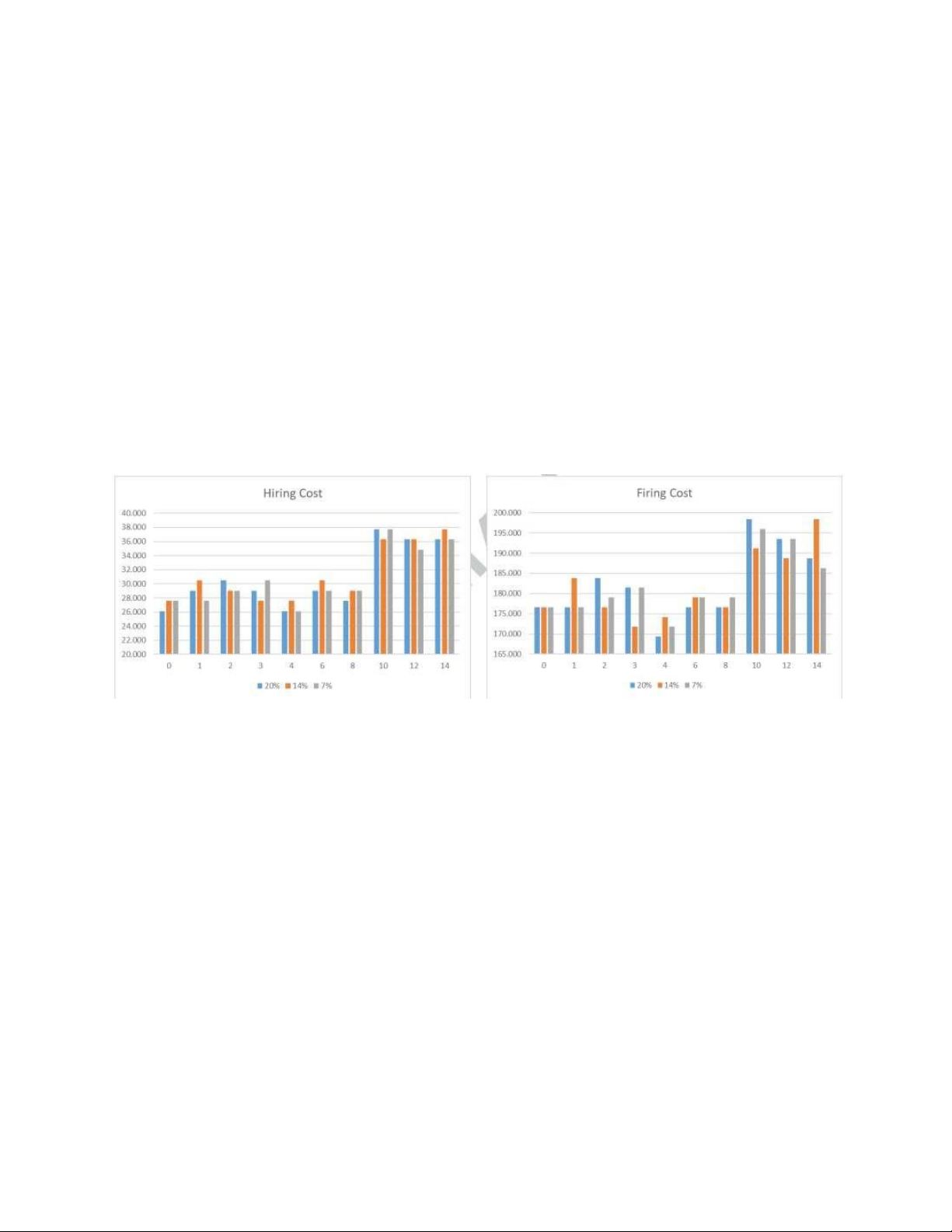

Hình 6: Mức độ nhạy cảm của chi phí tuyển dụng và sa thải đối với mức lương tối đa

Từ tổng số kịch bản tuyển dụng và sa thải trong Hình 6 ở trên, chúng ta có thể thấy

rằng nếu chúng ta tăng mức thu nhập tối đa lên một giá trị vượt quá 8 ngày, chúng

ta bắt đầu thấy sự gia tăng đặc biệt là chi phí thuê và sa thải. Điều này được mong

đợi vì chúng ta có xu hướng tăng năng lực lực lượng lao động ở các giá trị cao của

mức lương tối đa vì lý do đã được giải thích ở các đoạn trước.

Tài liệu liên quan:

-

Nhiệm vụ thiết kế đồ án Quá trình & thiết bị môn Công nghệ Hoá học - Dầu và khí | Trường Đại học Bách khoa, Đại học Đà Nẵng

10 5 -

ĐỒ ÁN LIÊN MÔN 3 NGÀNH KỸ THUẬT ĐIỀU KHIỂN VÀ TỰ ĐỘNG HOÁ ĐỀ TÀI XÂY DỰNG HỆ THỐNG VÀ ĐIỀU KHIỂN

11 6 -

Đề kiểm tra môn Kinh Tế và Quản Lý Công Nghiệp | Trường Đại học Bách khoa, Đại học Đà Nẵng

26 13 -

Bài kiểm tra môn Kinh Tế và Quản Lý Công Nghiệp | Trường Đại học Bách khoa, Đại học Đà Nẵng

27 14 -

Đề cương môn quản lý công nghiệp- Trường Đại học bách khoa - Đại học đà nẵng.

59 30