Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

Tổchứcchitrìnhkếtoánsảnxuất

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 16 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Tổ chức kế toán 22 tài liệu

Trường: Đại học Lao động - Xã hội 1.9 K tài liệu

Tác giả:

Preview text:

Tổ chức chu trình kế toán vật tư -

Vật tư: Một loại tài sản ngắn hạn có hình thái vật chất và có thể luân chuyển qua kho -

Khác với TSCD, vật tư chỉ tham gia vào một chu kỳ sản xuất nhát định - Các loại

o Các loại nguyên liệu, vật liệu dự trữ cho sản xuất

o Các loại công cụ, dụng cụ (vật rẻ tiền, mau hỏng) - Nguyên tắc tổ chức:

o Nguyên tắc thống nhất o Nguyên tắc phù hợp o Nguyên tắc chuẩn mực

o Nguyên tắc tiết kiệm và hiệu quả - Nội dung tổ chức:

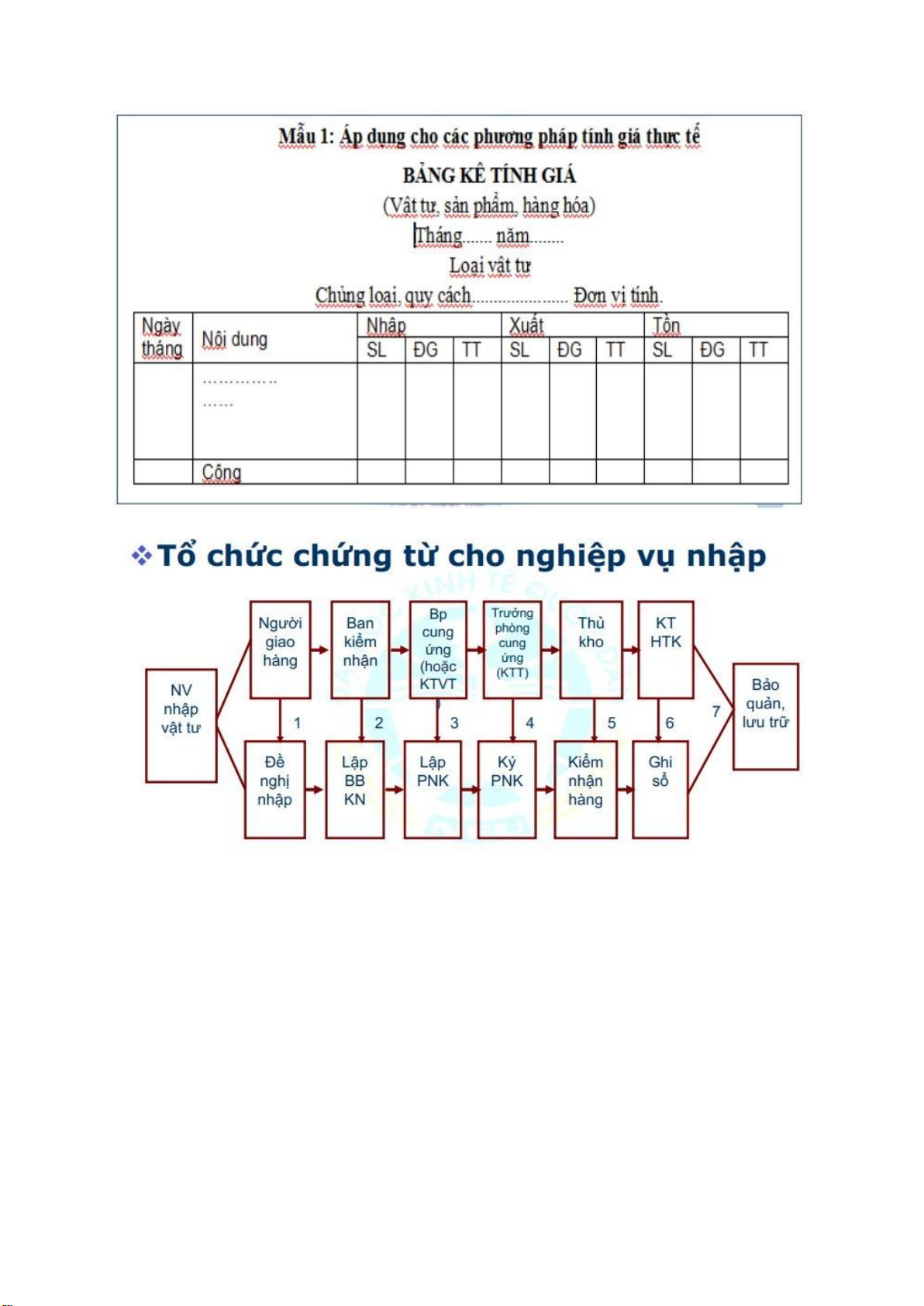

o Tổ chức phân loại và tính giá

o Tổ chức kế toán ban đầu

o Tổ chức kế toán chi tiết

o Tổ chức kế toán tổng hợp

Tổ chức phân loại và đánh giá vật tư o Phân loại

▪ Mục đích: Thống nhất đối tượng quản lý, tạo điều kiện cho việc lập các danh

điểm vật tư 1 cách khoa học và hiệu quả

1. Lựa chọn tiêu thức phân loại

2. Thực hiện việc phân loại theo cách thức đã lựa chọn

3. Lập danh điểm và tổ chức quản lý khoa học hệ thống danh điểm vật tư đã lập o Đánh giá vật tư

▪ Giá thực tế nhập kho = Giá mua chưa VAT + Chi phí khác

▪ Giá thực tế xuất kho

• Giá đơn vị bình quân • FIFO

• Giá thực tế đích danh

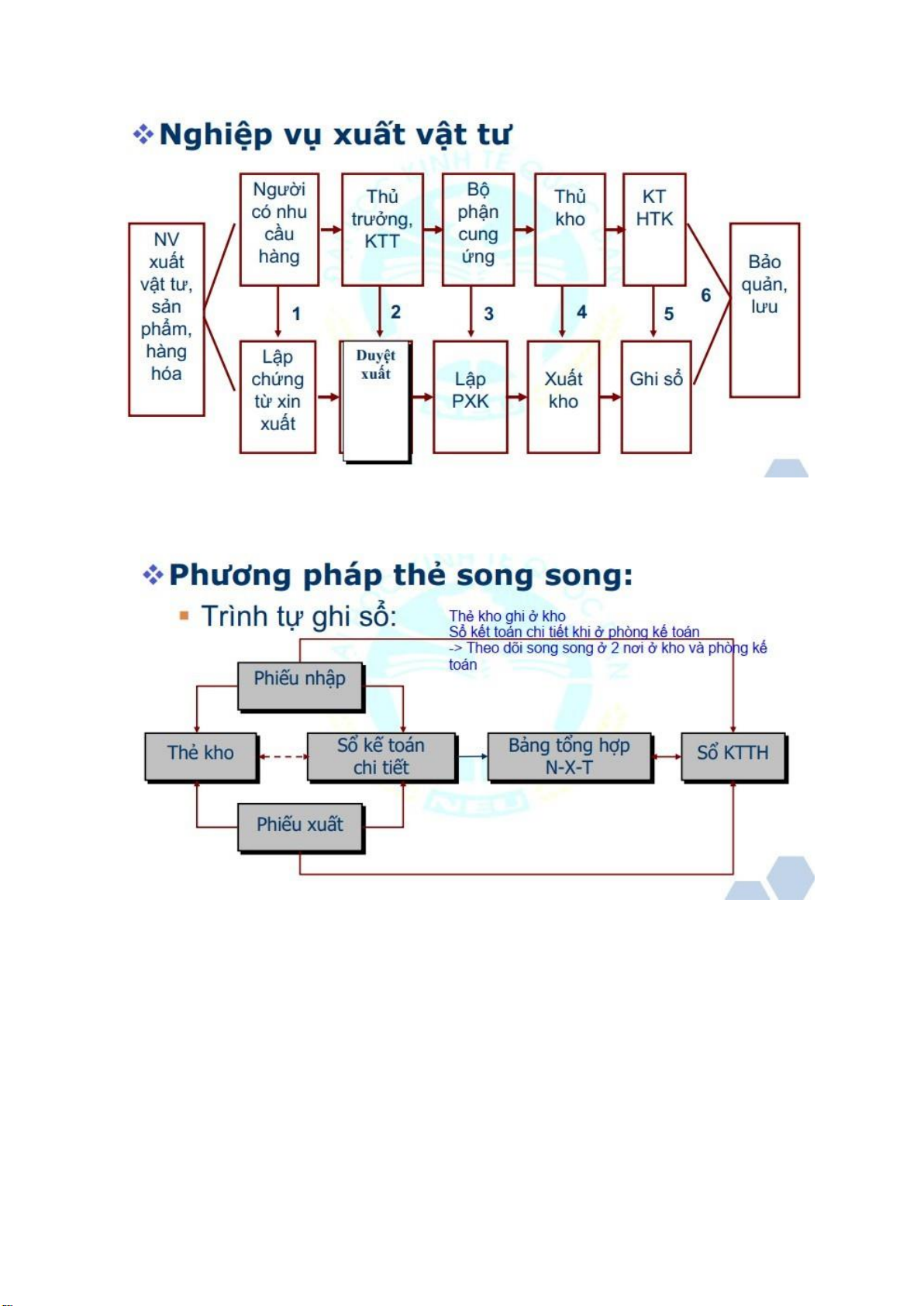

Tổ chức kế toán chi tiết vật tư

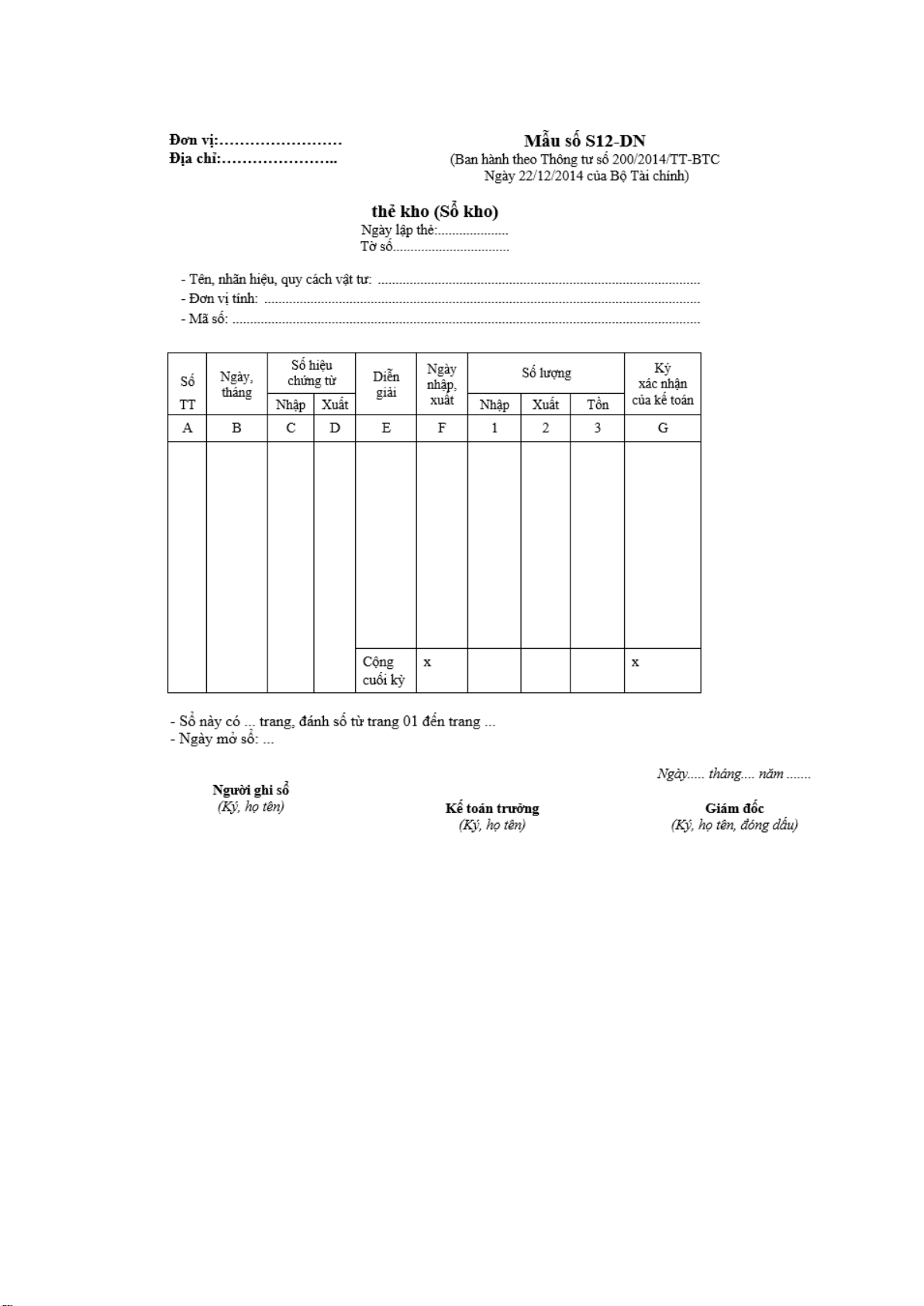

o Phương pháp thẻ song song ▪ Thẻ kho

• DÙng để phản ánh tinh hình nhập xuất tồn khi vật tư về mặt số lượng

• Được mở cho từng thứ vật tư (từng danh điểm vật tư) và theo từng kho

• Do thủ kho ghi. Cơ sở để ghi là các chứng từ nhập, xuất, mỗi chứng

từ được ghi một dòng trên thẻ

• Cuối thàng thủ kho phải tiến hành cộng nhập xuất tính tồn trên từng thẻ

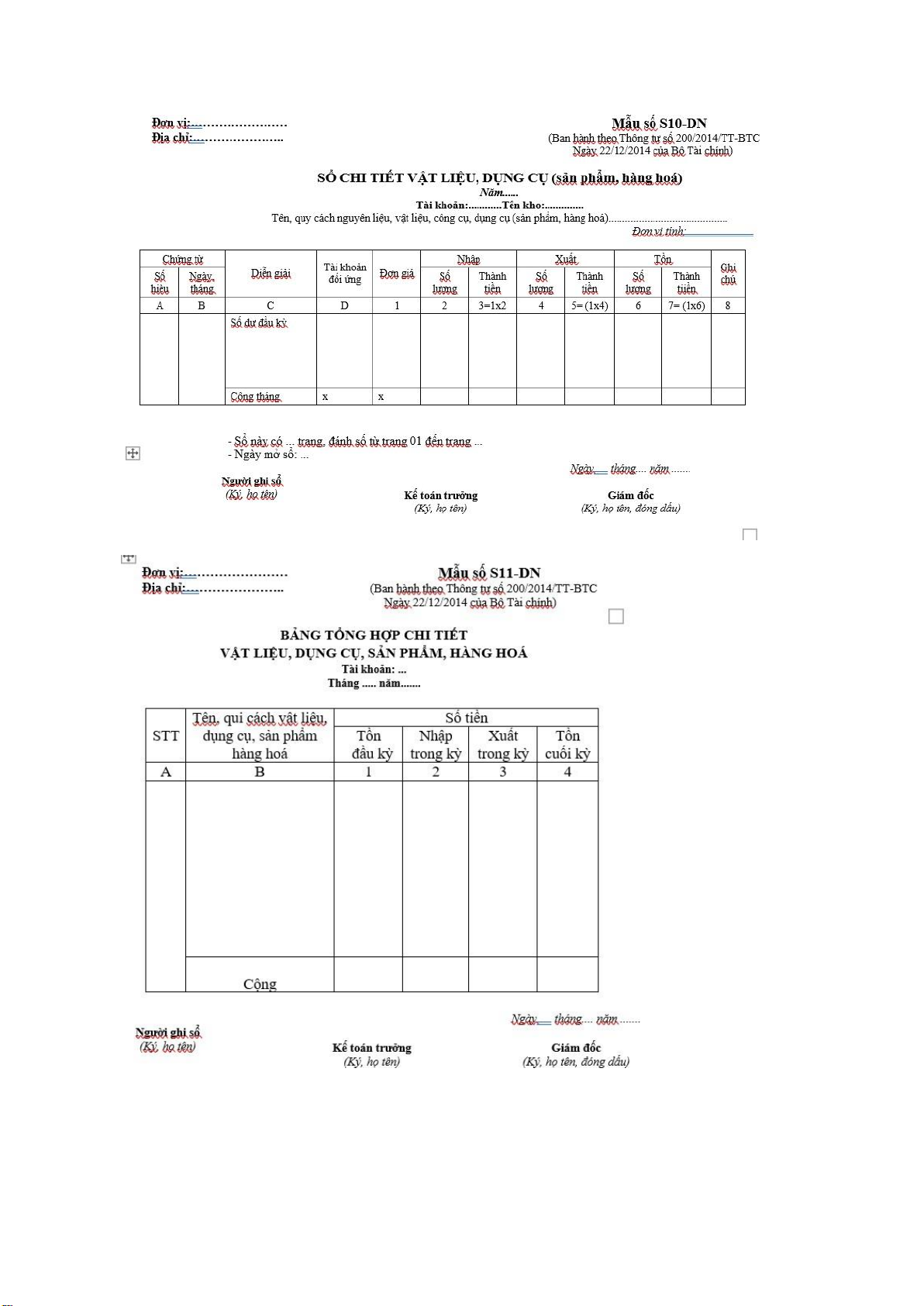

▪ Sổ kế toán chi tiết vật tư

• Do kế toán mở và mở theo kho do mình phụ trách, tương ứng với thẻ kho

• Cơ sở để ghi là các chứng từ nhập xuất vật tư. Ghi theo cả chỉ tiêu số lượng và giá trị

• Cuối tháng đối chiếu với thẻ kho về mặt hiện vật, đói chiếu với kế

toán tổng hợp về mặt giá trị

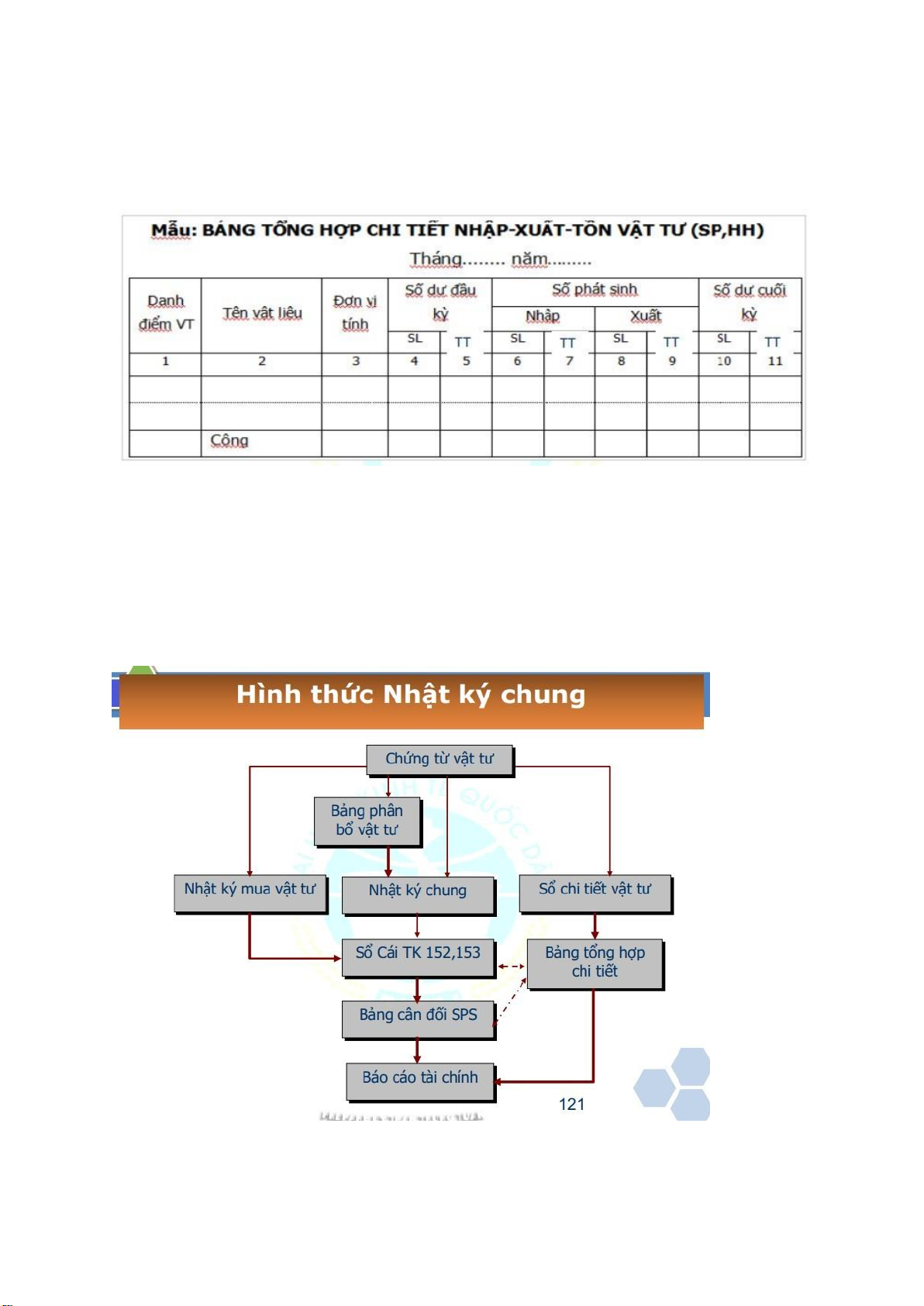

• Cuối tháng lập bảng tổng hợp nhập xuất tồn kho vật tư (Bảng kê N,X,T)

▪ Bảng tổng hợp N, X, T kho

• Do kế toán chi tiết lập cuối kỳ

• Cơ sở để lập: Lấy tổng cộng nhập xuất và chỉ tiêu dư đầu kỳ, dư cuối

kỳ trên sổ chi tiết, mỗi loại hàng ghi một dòng trên bảng theo cả chỉ

tiêu số lượng và giá trị

• Số tổng cộng về giá trị được đối chiếu với kế toán tổng hợp

o Phương pháp sổ đối chiếu luân chuyển (tự nghiên cứu)

o Phương pháp sổ số dư (tự nghiên cứu)

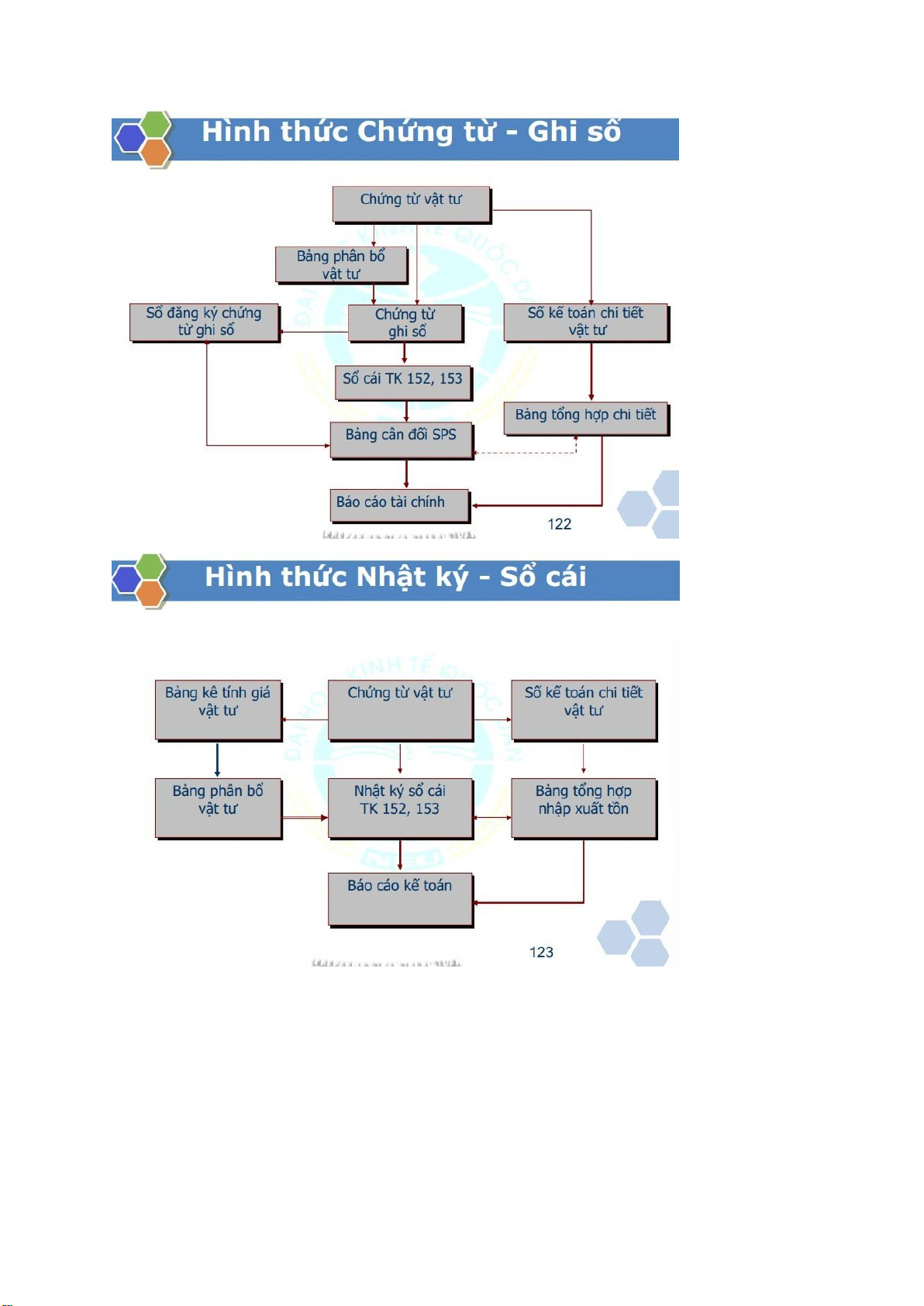

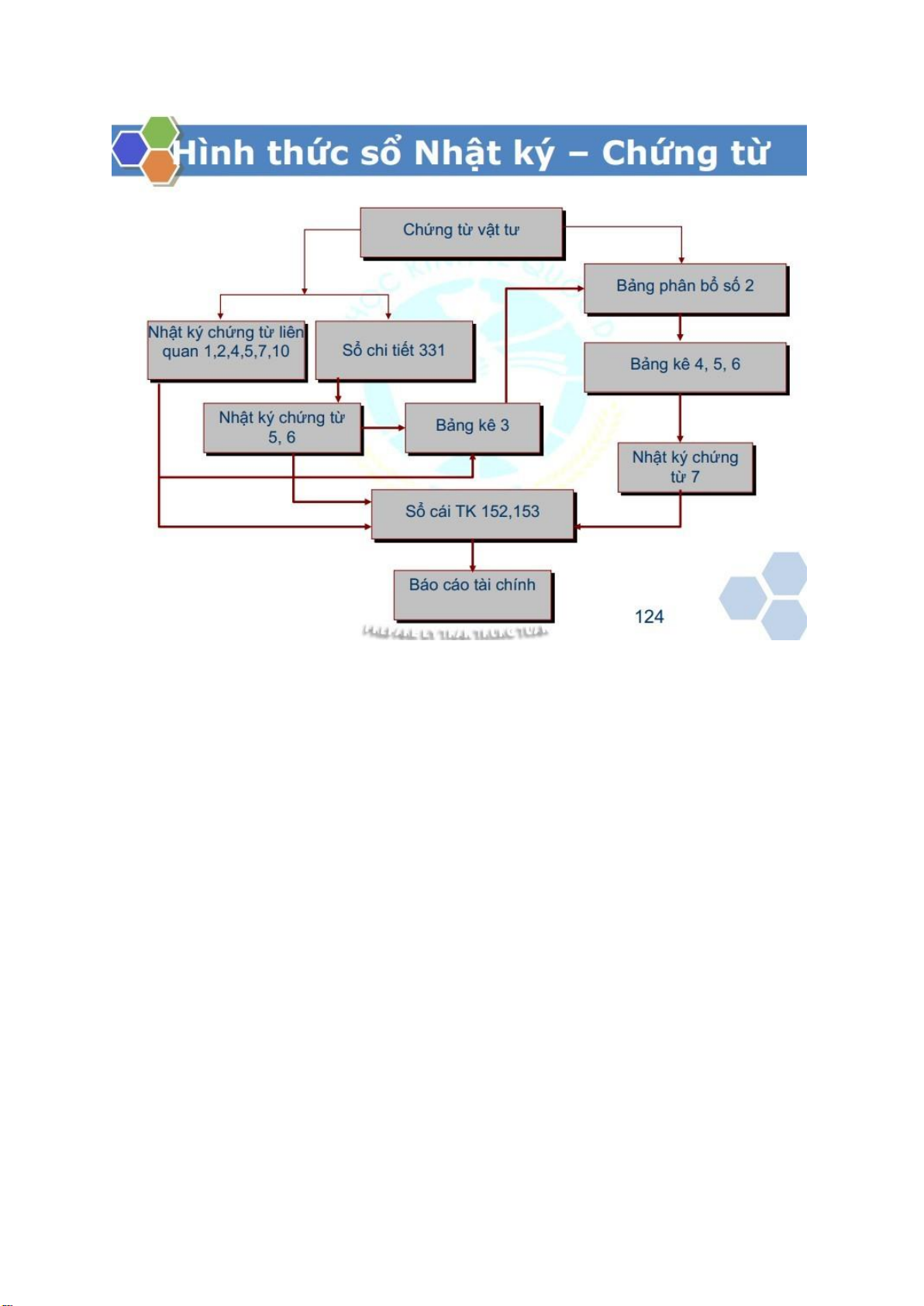

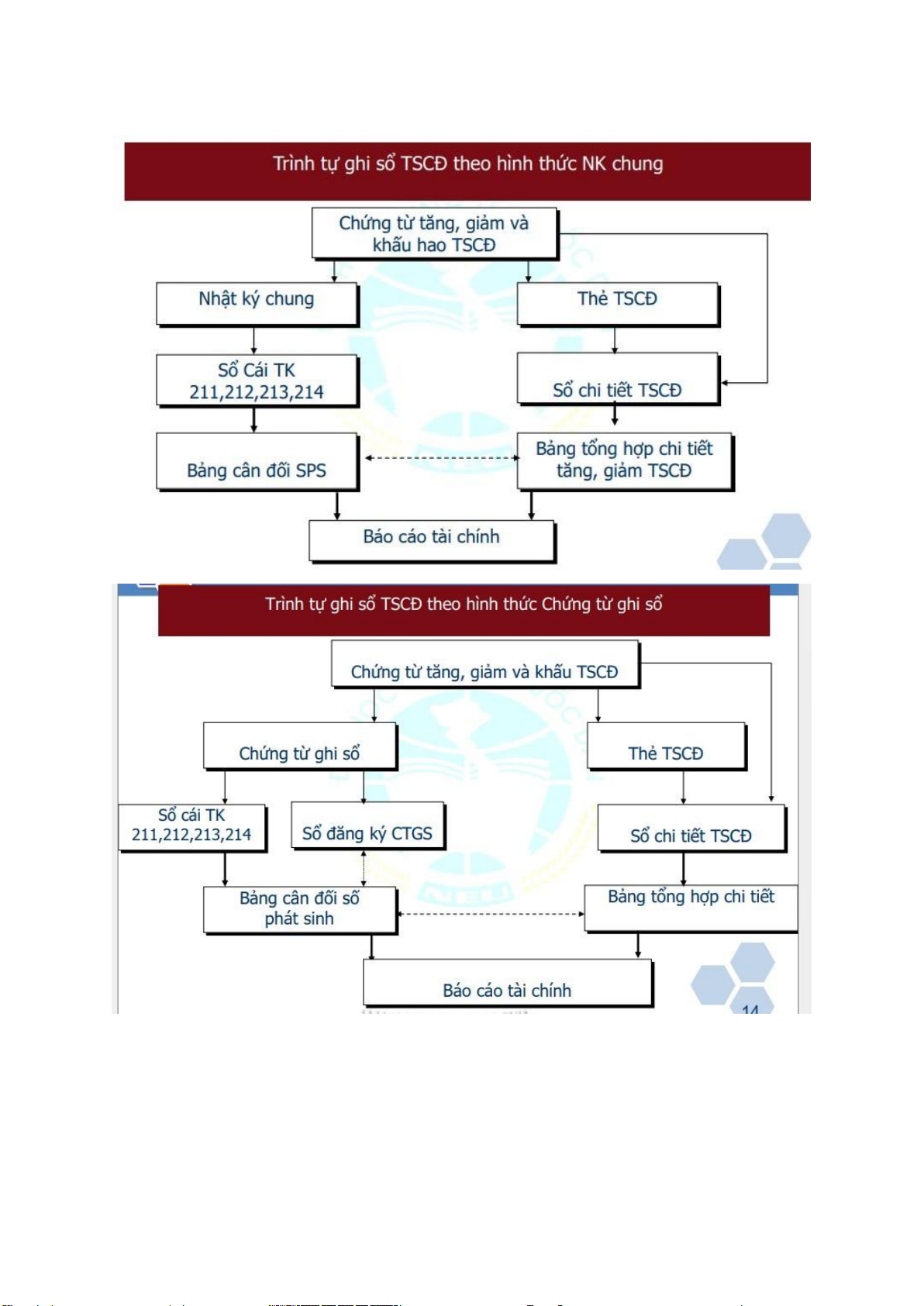

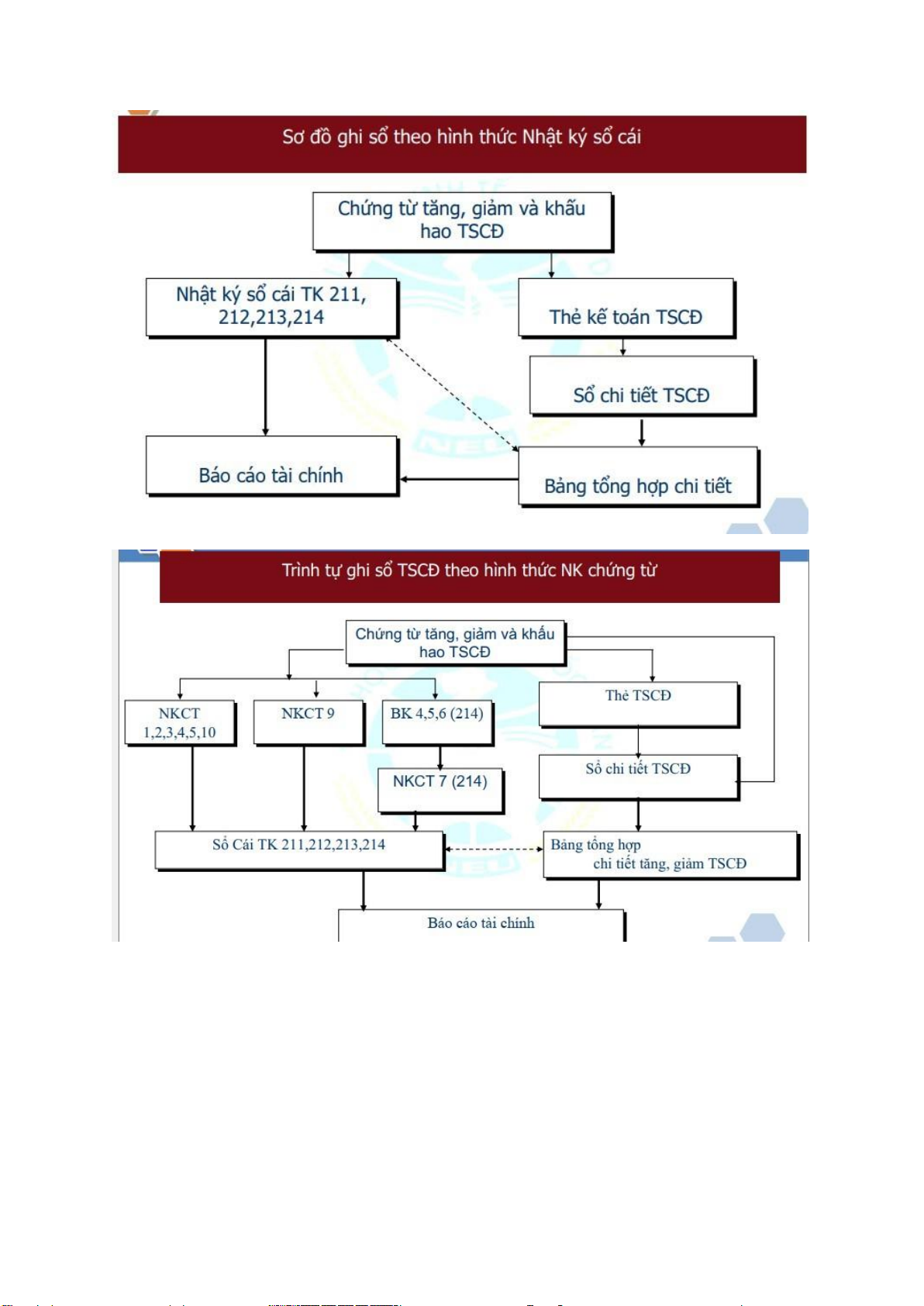

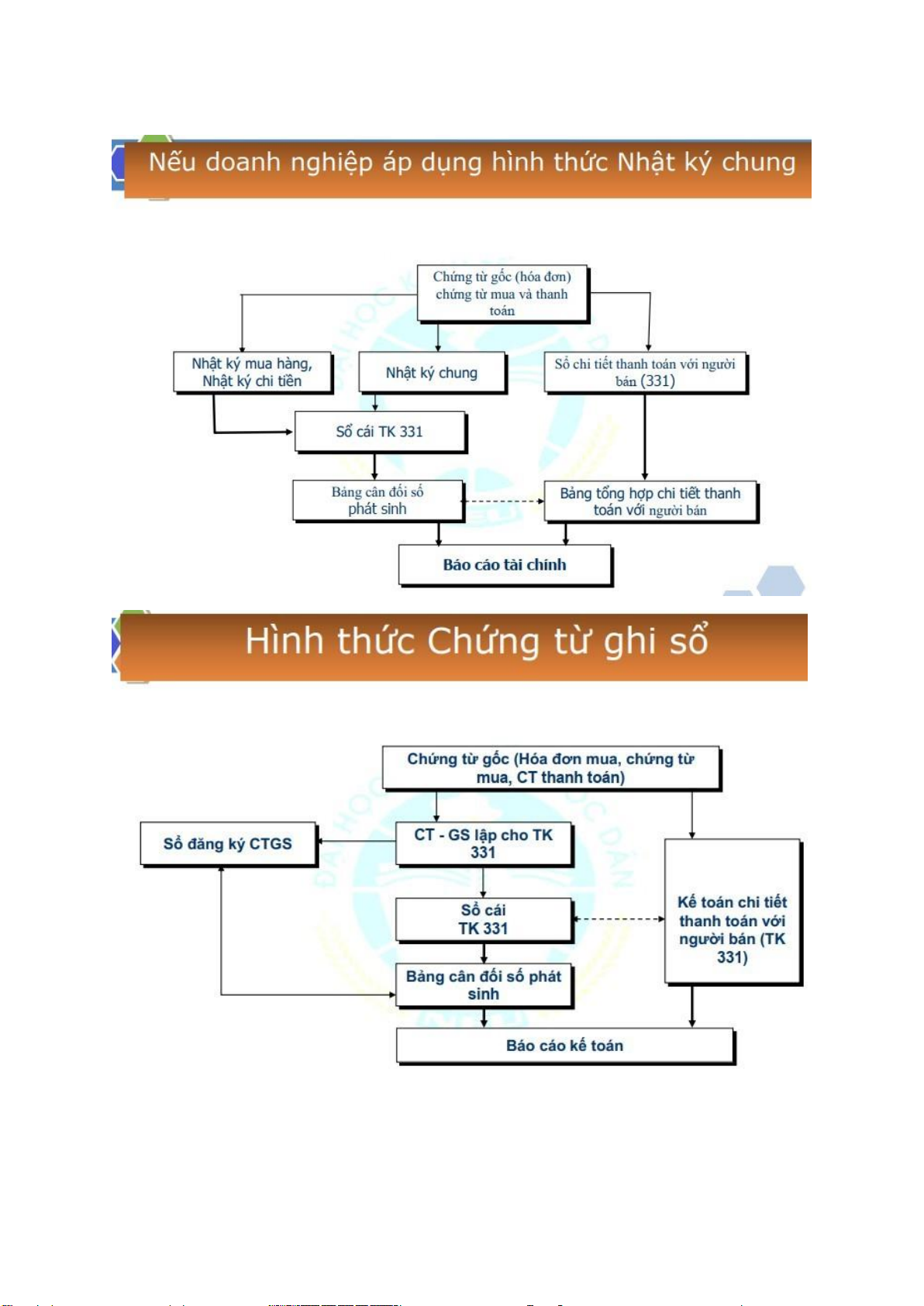

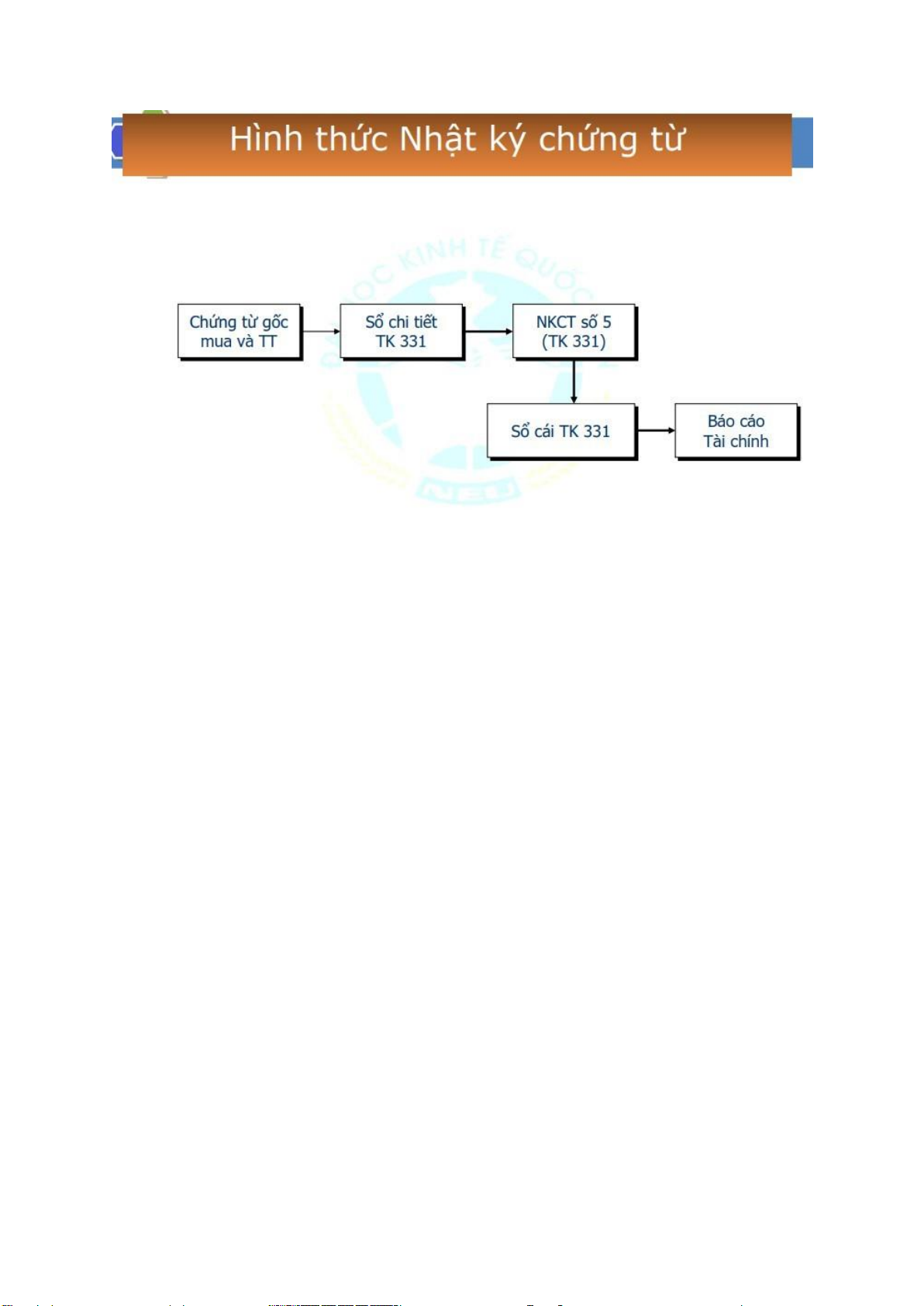

Tổ chức KT tổng hợp vật tư - Hình thức Nhật ký chung - Chứng từ ghi sổ - Nhật ký sổ cái - Nhật ký chứng từ

Tổ chức chi trình kế toán TSCD -

Tiêu chuẩn ghi nhận TSCD:

o Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó

o Giá trị ban đầu của tài sản phải được xác định 1 cách đáng tin cậy

o Có tgian sử dụng >1 năm

o Có giá trị từ 30 triệu trở lên -

Yêu cầu các thông tin của TSCD

o Số lượng thuộc từng loại

o Sự phân bố TSCD theo mục đích đầu tư, khai thác, sử dụng TSCD

o Nguyên giá, giá trị hao mòn, giá trị còn lại, nguồn vốn hình thành

o Sử dụng và khấu hao (thời gian sử dụng, phương pháp thu hồi vốn, phương pháp

khấu hao, phương pháp phân bổ chi phí) -

Nguyên tắc tổ chức kế toán

o Phải được ghi sổ theo 1 đơn vị tiền tệ thống nhất

o Đánh giá phải thể hiện được nguyên giá TSCD (giá ban đầu)

o Phải phán ánh được 3 chỉ tiêu nguyên giá, giá trị hao mòn, và giá trị còn lại của TSCD

o Phải được ghi sổ theo đối tượng ghi TSCD, theo nguồn hình thành và theo nơi sử dụng -

Nội dung tổ chức kế toán TSCD

o Tổ chức phân loại và tính giá

o Tổ chức kế toán ban đầu

o Tổ chức kế toán chi tiết

o Tổ chức kế toán tổng hợp

Tổ chức phân loại và tính giá - Phân loại

o Chọn tiêu thức phân loại o THực hiện phân loại o Đánh số cho TSCD - Tính giá TSCD o Nguyên giá TSCD o Khấu hao TSCD

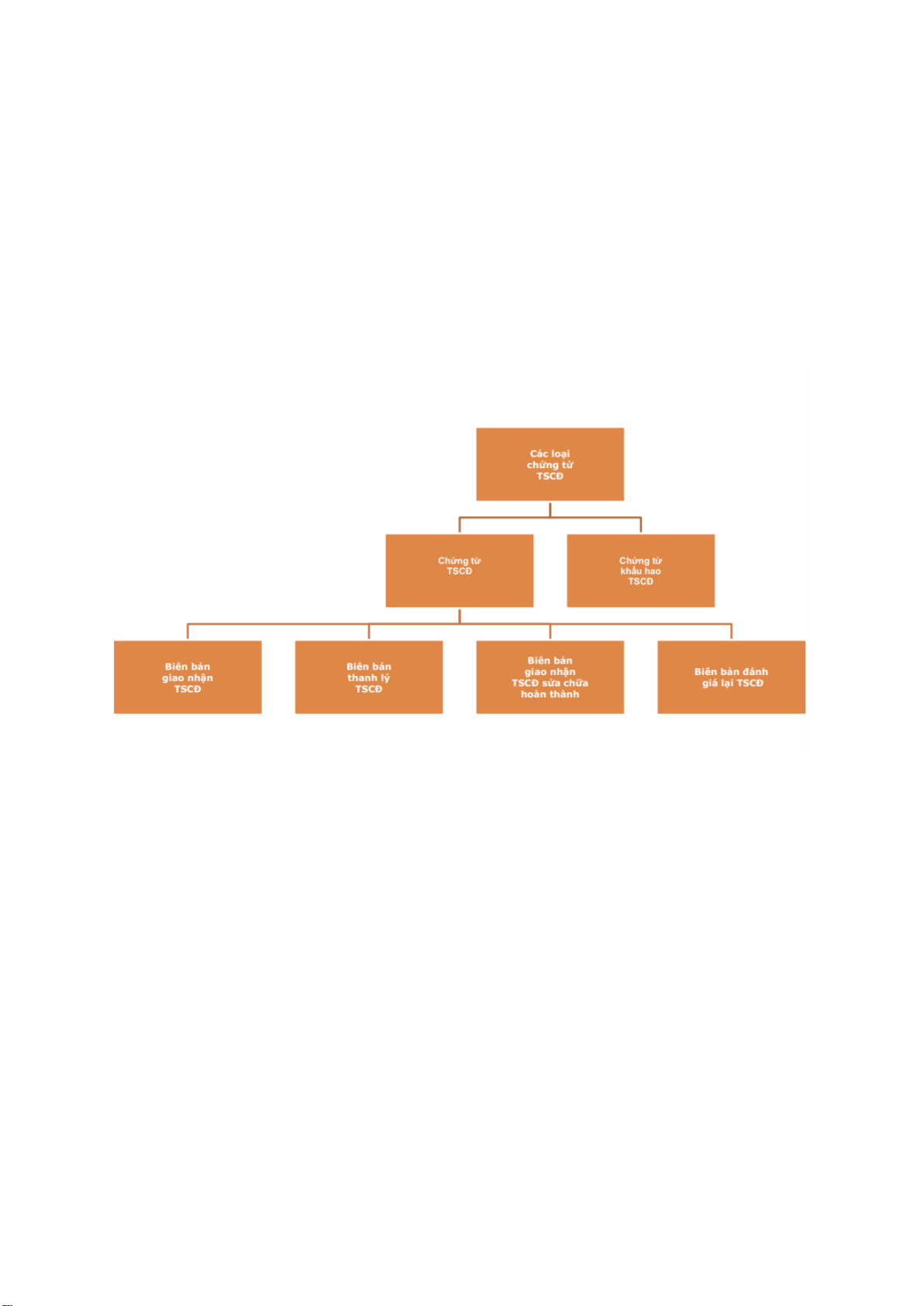

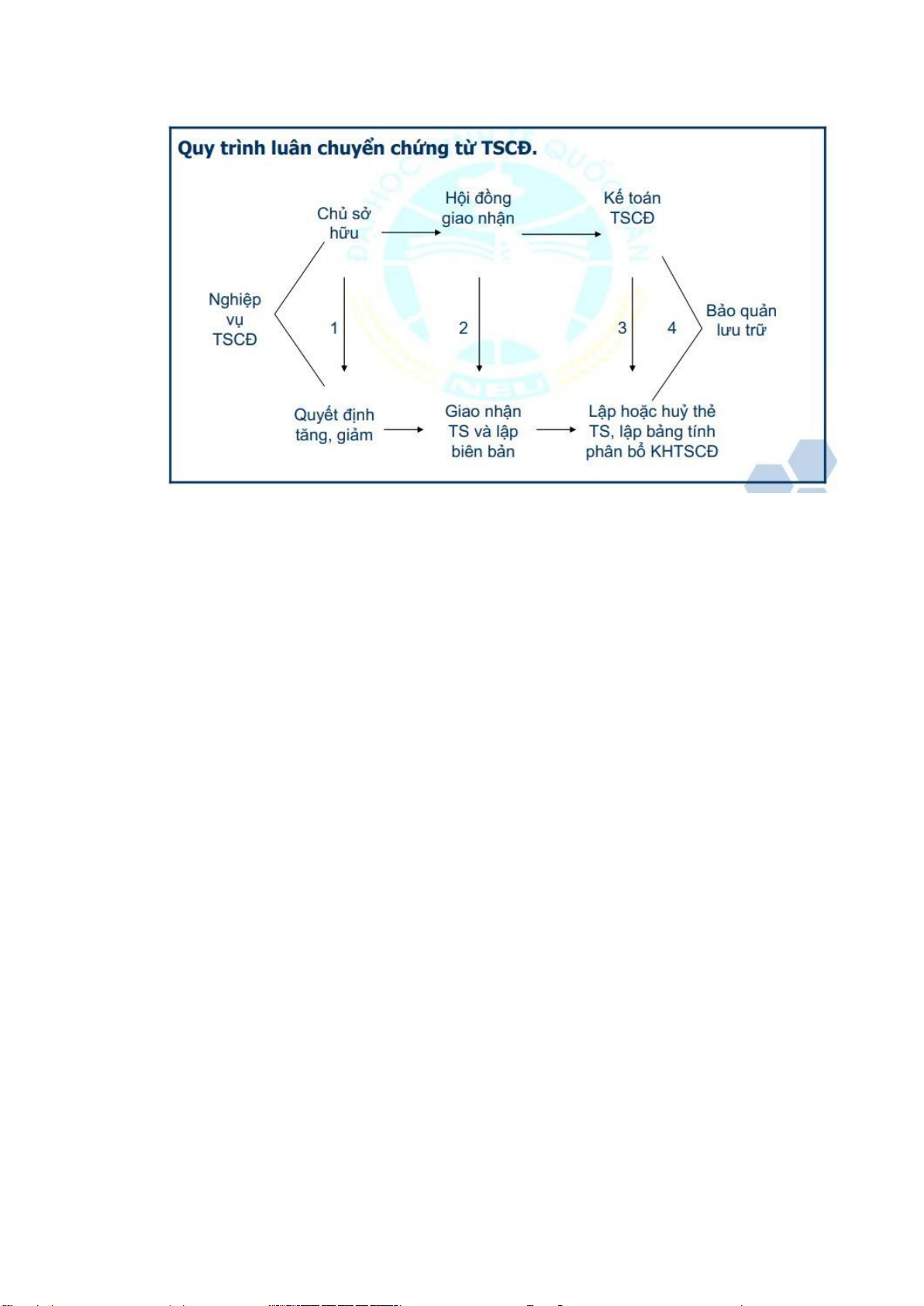

Tổ chức kế toán ban đầu Chứng từ TSCD -

Biên bản giao nhận 01 TSCD: Sử dụng trong trường hợp giao nhận TSCD tăng do mua ngoài,

nhận vốn góp, XDCB hoàn thành bàn giao, nhận llaji vốn góp liên doanh -

Biên bản thanh lý 02 – TSCD: Ghi chép các nghiệp vụ thanh lý TSCD kể cả trường hợp nhượng

bán TSCD . Nếu nhượng bán hoặc thanh lý có thu hồi từ nhượng bán phải kết hợp với hóa

đơn bán hàng xuất cho khách hàng để phản ánh nghiệp vụ thanh lsy -

Biên bản giao nhận TSCD sửa chữa hoàn thành 04 -TSCD – BB: Theo dõi khối lượng sửa chữa

lớn hoàn thành (kể cả sửa chữa nâng cấp) -

Biên bản đánh giá lại 05 – TSCD – BB: Theo dõi việc đánh giá lại TSCD. Trường hợp đánh giá

lại TSCD trên cơ sở kết quả kiểm kê / sau sửa chữa/ sau hỏng hóc, kế toán còn phải sử dụng biên bản kiểm kê. -

Chứng từ khấu hao, bảng tính và phân bổ khấu hao

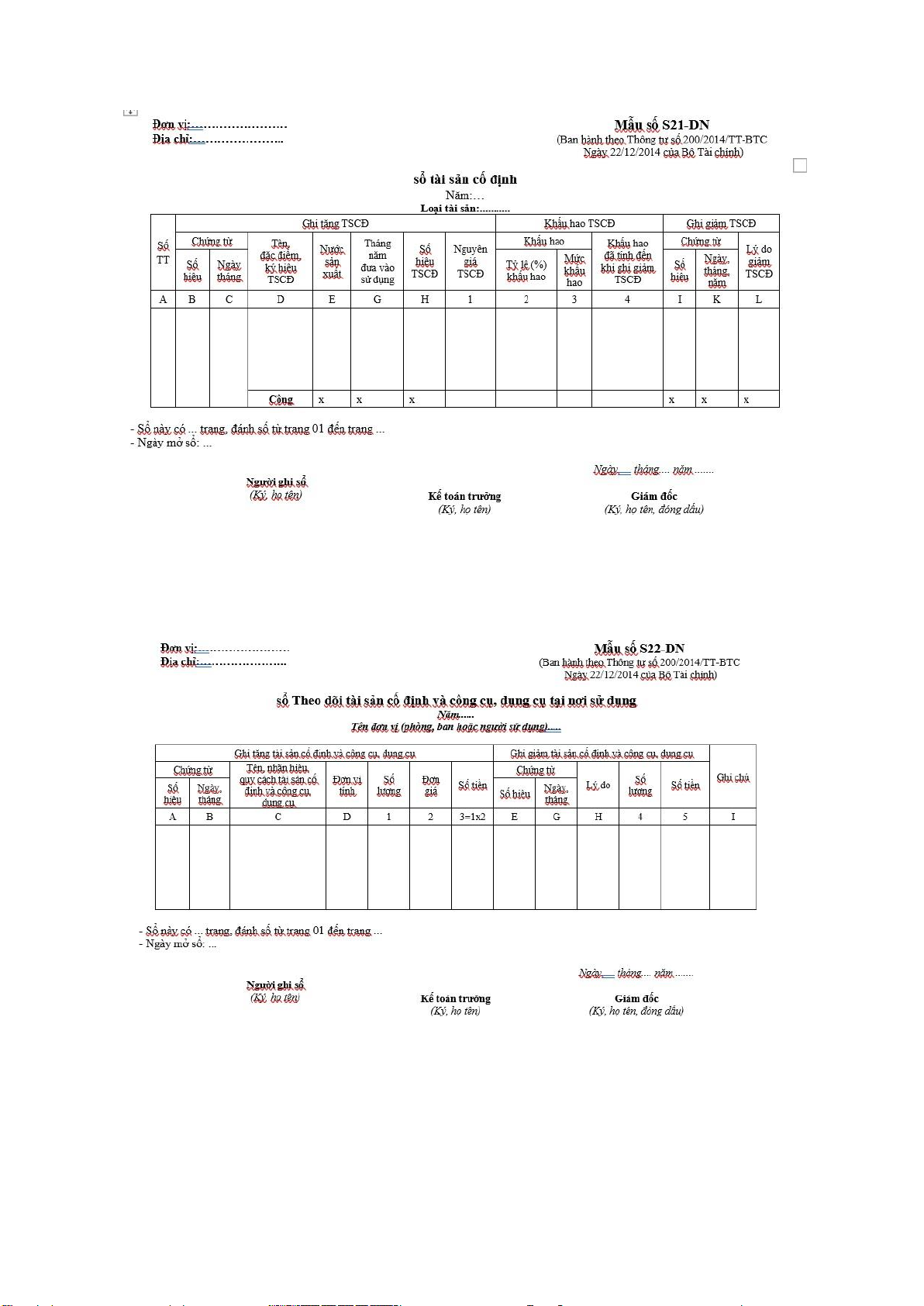

Tổ chức kế toán chi tiết TSCD -

Mẫu 1: Sổ TSCD (dùng chung cho toàn doanh nghiệp)

o Sổ được mở cho cả năm o Thông tin

▪ Chỉ tiêu chung về TSCD

▪ Chỉ tiêu tăng nguyên giá TSCD

▪ Chỉ tiêu khấu hao TSCD

▪ Chỉ tiêu giảm nguyên giá TSCD o Căn cứ mở sổ

▪ Cách thức phân loại tài sản theo đặc trưng kỹ thuật

▪ Cách thức xác định đối tượng ghi TSCD

▪ Thông thường sổ mở để theo dõi một loại TSCD (nhà cửa, máy móc thiết

bị ... ) Căn cứ để ghi sổ là các chứng từ tăng, giảm, khấu hao TSCD -

Mẫu 2 (Sổ chi tiết TSCD theo đơn vị sử dụng)

o Mỗi đơn vị / bộ phận thuộc DN phải mở 1 sổ để theo dõi TSCD. Căn cứ để ghi sổ là

các chúng từ gốc về tăng, giảm, TSCD

Tổ chức kế toán tổng hợp

Tổ chức chu trình kế toán thanh toán với người bán - Phương thức thanh toán

o Thanh toán trước tiền hàng mua sau

o Thanh toán sau khi đã nhập hàng theo phương thức mua chịu o TH ngay - Nguyên tắc tổ chức

o Nhằm theo dõi công nợ cho từng người bán, từng lần phát sinh nợ trên cơ sở hợp đồng mua hàng

o Mở đủ sổ kế toán chi tiết thanh toán với người bán để theo dõi từng người bán

o Căn cứ để mở sổ là các nhà cung cấp nhiều hay ít, mật độ giao dịch với từng nhà

cung cấp thường xuyên hay vãng lai

o Không được bù trừ số công nợ phải trả và phải thu giữa NCC

Tổ chức kế toán chi tiết

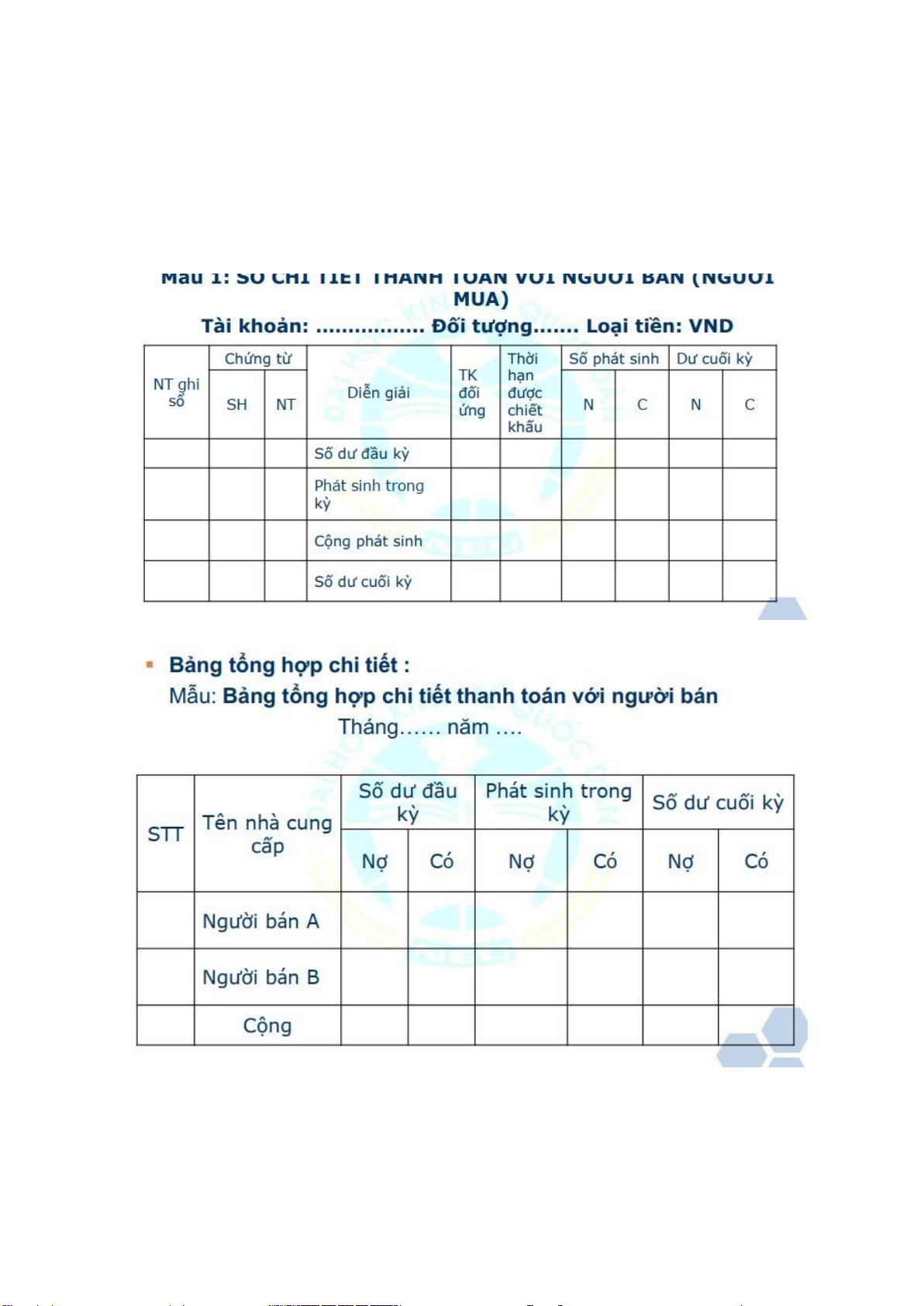

- Mẫu 1: Sổ chi tiết thanh toán với người bán

- Mẫu 2 : Sổ chi tiết thanh toán với người bán (Dùng cho nghiệp vụ phát sinh bằng ngoại tệ)

Tổ chức kế toán tổng hợp

Tổ chức chi trình kế toán sản xuất - Chi phí sản xuất o Chi phí lao động

o Chi phí tư liệu lao động

o Chi phí về đối tượng lao động

o Chi phí khác đã chi hoặc sẽ chi -

Kết quả quá trình sản xuất o Thành phẩm

o Sản phẩm dở dang và nửa thành phẩm

o Dịch vụ cung cấp cho khách hàng -

Nội dung tổ chức kế toán chi phí sản xuất

o Xác định đối tượng kế toán chi phí sản xuất

o Lựa chọn phương pháp kế toán chi phí sản xuất

o Tổ chức kế toán ban đàu

o Tổ chức kế toán chi tiết CPSX

o Tổ chức kế toán tổng hợp

Xác định đối tượng kế toán chi phí sản xuất

Document Outline

- Tổ chức chu trình kế toán vật tư

- Tổ chức phân loại và đánh giá vật tư

- Tổ chức kế toán chi tiết vật tư

- Tổ chức KT tổng hợp vật tư

- Tổ chức chi trình kế toán TSCD

- Tổ chức phân loại và tính giá

- Tổ chức kế toán ban đầu

- Tổ chức kế toán chi tiết TSCD

- Tổ chức chu trình kế toán thanh toán với người bán

- Tổ chức kế toán chi tiết

- Tổ chức chi trình kế toán sản xuất