Đề cương ôn tập cuối kỳ Môn Tài chính doanh nghiệp | Học viện Chính sách và Phát triển

Đề cương ôn tập cuối kỳ Môn Tài chính doanh nghiệp. Tài liệu được sưu tầm gồm 6 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính doanh nghiệp (TCDN) 10 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58583460

ĐỀ CƯƠNG ÔN TẬP CUỐI KỲ TỰ LUẬN

MÔN: TÀI CHÍNH DOANH I.

Câu hỏi lý thuyết

1. Bình luận ý kiến: "Trong quản lý tài chính, mục tiêu cuối cùng của công ty cổ phần là tối

thiểu hoá chi phí và chiếm lĩnh thị trường"

- Sai. Vì mục tiêu cuối cùng của công ty cổ phần là tối đa hóa chi phí và tối đa hóa lợi ích cho cổ đông.

2. Bình luận ý kiến: "Khi quyết định cho vay, ngân hàng chỉ quan tâm đến khả năng thanh toán của doanh nghiệp"

- Sai. Vì ngoài khả năng thanh toán của DN, ngân hàng còn quan tâm đến khả năng tạo

ra lợi nhuận, hệ số đòn bẩy tài chính… vì vậy khi quyết định cho vay, ngân hàng cân

nhắc nhiều yếu tố khác nhau của DN.

3. Bình luận ý kiến: "Trong quản lý tài chính, mục tiêu cuối cùng của công ty cổ phần là tối đa hóa lợi nhuận"

- Sai. Vì mục tiêu cuối cùng của công ty cổ phần là tối đa hóa giá trị của DN và tối đa

hóa lợi ích của cổ đông.

4. Bình luận ý kiến: "Công ty cổ phần là loại hình doanh nghiệp ưu việt nhất"

- Sai. Vì trên thị trường kinh tế hiện nay, có nhiều loại hình doanh nghiệp khác nhau, có

ưu – nhược điểm khác nhau.

+ Công ty cổ phần: khả năng hoạt động của công ty rộng ở nhiều lĩnh vực ; cơ cấu vốn

linh hoạt ; khả năng huy động vốn cao thông qua nhiều hình thức >< số lượng cổ đông

lớn, số vốn lớn nên dễ xảy ra rủi ro ; khó điều hành và quản lý…

+ Công ty trách nhiệm hữu hạn: khả năng xảy ra rủi ro thấp do trách nhiệm chỉ nằm

trong phạm vi số vốn góp ; điều kiện chuyển nhượng vốn chặt chẽ… >< hạn chế về cơ

cấu vốn ; thành viên chỉ chịu trách nhiệm hữu hạn trong phạm vi vốn góp, gây mất uy tín với đối tác…

5. Bình luận ý kiến: "Chỉ có các doanh nghiệp có tình hình tài chính tốt mới có thể tiếp cận được nguồn vốn vay."

- Sai. Vì tất cả các DN đều có thể tiếp cận được nguồn vốn vay. Tuy nhiên đối với các

DN có tình hình tài chính tốt thì dễ tiếp cận hơn, lãi suất thấp, rủi ro cho vay thấp ; DN

có tình hình tài chính không tốt thì khó tiếp cận hơn vì chi phí lãi vay cao hơn. lOMoAR cPSD| 58583460

6. Hãy bình luận ý kiến: "Tỷ trọng vốn vay trong tổng số nguồn vốn càng cao thì ROE của doanh nghiệp càng cao"

- Sai. Vì tỷ trọng vốn vay trong tổng số nguồn vốn vàng cao => ROE DN càng cao =>

làm khuếch đại ROE => trầm trọng hóa ROE phụ thuộc vào tình hình nền kinh tế hay

tình hình sản xuất của DN.

- DN có tình hình sản suất tốt => vốn vay càng cao => ROE tăng.

- DN có tình hình sản xuất không tốt => vốn vay thấp => ROE giảm.

7. Hãy bình luận ý kiến: "Một doanh nghiệp có lợi nhuận cao sẽ không có rủi ro phá sản" -

Sai. Vì rủi ro phá sản xuất phát từ khả năng thanh khoản.

- Khả năng thanh khoản là khả năng trả nợ ngắn hạn.

- Khả năng thanh toán là khả năng trả nợ dài hạn.

DN có lợi nhuận cao không có nghĩa là sẽ trả nợ trong ngắn hạn và trả được nợ trong dài hạn và ngược lại.

8. Hãy bình luận ý kiến: "Một doanh nghiệp có tài sản ngắn hạn nhỏ hơn nợ ngắn hạn thì

thường gặp khó khăn về khả năng thanh toán"

- Đúng. Vì khó khăn về khả năng thanh toán NH nếu nợ NH đến hạn => TSNH không

đủ trả => phải dùng TSDH => gây khó khăn…

9. Bình luận ý kiến: "Trong điều kiện không có lạm phát, doanh nghiệp không cần quan tâm

đến nguyên tắc giá trị thời gian của tiền"

- Sai. Vì nguyên tắc giá trị thời gian của tiền là: 1 đồng của hiện tại có giá trị hơn 1 đồng của tương lai.

- Dù không có lạm phát nhưng DN vẫn phải chịu chi phí cơ hội. => Khi đánh giá 1 dự

án, DN cần phải quan tâm đến giá trị thời gian để chiết khấu hoặc lãi kép dòng tiền cho phù hợp.

10.Bình luận ý kiến: "Rủi ro càng lớn thì lợi nhuận càng lớn" -

Sai. Vì LN kỳ vọng khác LN thực tế mình nhận được.

- Rủi ro càng lớn => LN kỳ vọng càng cao => DN chấp nhận rủi ro lớn nên các NĐT kỳ vọng mình nhận LN cao.

11.Bình luận ý kiến: "Lãi suất không rủi ro là lãi suất bằng không"

- Sai. Vì khi xét đến rủi ro, lãi suất không rủi ro là lãi suất khác 0.

- Thông thường người ta lấy lãi suất của tín phiếu kho bạc làm lãi suất không rủi ro vì:

+ Chủ thế phát hành: chính phủ. lOMoAR cPSD| 58583460

+ Thời hạn: không chịu rủi ro biến động lãi suất về thời gian

Là lãi suất thấp nhất và lãi suất kho bạc khác 0.

12.Bình luận ý kiến: "Nhà đầu tư không nên bỏ tất cả trứng của mình vào một giỏ".

- Đúng. Vì NĐT phải đa dạng hóa danh mục đầu tư thay vì chỉ đầu tư vào một lĩnh vực

nhất định. => Triệt tiêu được rủi ro cá biệt và giảm thiểu rủi ro cho NĐT.

13.Bình luận ý kiến: "Đa dạng hoá danh mục đầu tư giúp loại bỏ tất cả rủi ro cho nhà đầu tư".

- Sai. Vì khi đa dạng hóa danh mục đầu tư chỉ loại bỏ được rủi ro cá biệt, không giúp loại

bỏ rủi ro thị trường.

14.Bình luận ý kiến: "Mô hình CAPM đánh giá tỷ suất sinh lợi đòi hỏi của một chứng khoán

tương xứng với rủi ro thị trường và rủi ro cá biệt của chứng khoán đó".

- Sai. Vì theo mô hình CAMP:

+ Beta > 1: rủi ro > thị trường.

+ Beta < 1: rủi ro < thị trường.

Phân tích mô hình CAMP: định giá tài sản vốn, ta chỉ đo được rủi ro thị trường chứ không

đo được rủi ro cá biệt.

15.Phân tích: “Tại sao các công ty đều thấy rõ lợi thế khi sử dụng nợ vay nhưng họ không tài

trợ toàn bộ các hoạt động của mình bằng nợ vay”

- Đúng. Vì khi nợ vay, các DN sẽ thấy được những ưu điểm: được lợi do lá chắn thuế, do

sử dụng lãi vay. Nhược điểm: áp lực trả gốc lẫn lãi vay.

DN khó tự chủ trong khả năng hoạt động của mình.

16.Bình luận ý kiến: "Phát hành trái phiếu là một cách giúp doanh nghiệp tiết kiệm được thuế thu nhập doanh nghiệp"

- Đúng. Vì khi phát hành trái phiếu => sinh ra vốn nợ => phải trả lãi => chi phí lãi vay

tăng => giảm LN của công ty => thuế TNDN giảm

Phát hành trái phiếu là công cụ tiết kiếm thuế TNDN cho công ty.

17.Bình luận ý kiến: "Cổ phiếu ưu đãi là công cụ tài chính có tính lưỡng tính giữa cổ phiếu thường và trái phiếu"

- Đúng. Vì cổ phiếu ưu đãi là chứng khoán lai tạp giữa cổ phiếu thường và trái phiếu.

- Giống cổ phiếu thường: trả lãi định kỳ.

- Giống trái phiếu: được trả lãi định kỳ ưu tiên.

18.Bình luận ý kiến: "Chi phí sử dụng vốn nợ lớn hơn chi phí sử dụng vốn chủ sở hữu".

- Sai. Vì CP sử dụng vốn nợ nhỏ hơn CP sử dụng vốn chủ sở hữu. lOMoAR cPSD| 58583460

19.Hãy bình luận ý kiến: "NPV là tiêu chí hoàn hảo để thẩm định dự án đầu tư".

- Sai. NPV không phải là tiêu chí hoàn hảo để thẩm định dự án đầu tư vì:

+ Ưu : dễ sử dụng, dễ so sánh, có thể tùy chỉnh.

+ Nhược: khó ước tính chính xác, không tính đến CP cơ hội và quy mô của dự án.

NPV chỉ là tiêu chí để NĐT đánh giá về mặt tài chính của dự án.

20.Bình luận ý kiến: "Tỷ trọng nợ của doanh nghiệp càng cao thì chi phí vốn bình quân gia

quyền của doanh nghiệp càng lớn".

- Sai. Vì CP vốn bình quân gia quyền WACC = Wp.Rd.(1-T) + We.Re Rd < Re : tỷ

trọng nợ càng cao => WACC càng giảm.

21.Bình luận ý kiến: "Doanh nghiệp càng sử dụng nhiều nợ thì càng tốt".

- Sai. Vì khi nợ vay, các DN sẽ thấy được những ưu điểm: được lợi do lá chắn thuế, do

sử dụng lãi vay. Nhược điểm: áp lực trả gốc lẫn lãi vay.

DN khó tự chủ trong khả năng hoạt động của mình.

22.Bình luận ý kiến: "Chính sách tài trợ tối ưu là chính sách tài trợ bằng vốn chủ sở hữu". - Sai. Vì:

+ Ưu: không phải trả gốc, chỉ cần trả cổ tức => giảm thiểu rủi ro tài chính cho DN. +

Nhược: không sử dụng được đòn bẩy tài chính để làm tăng ROE, không được lợi từ lá chắn thuế TNDN.

23.Bình luận ý kiến: “Chính sách cổ tức của công ty chỉ là phân chia lợi nhuận chứ không làm

thay đổi quy mô lợi nhuận, nên không phải là vấn đề gì lớn đối với công ty cả”.

- Sai. Vì chính sách cổ tức là tối đa hóa lợi ích cho cổ đông hiện hành, lựa chọn phương

án phân bổ chia cổ tức trong tương lai, nhưng tối thiểu hóa được rủi ro cho cổ đông.

- Việc phân chia LN phụ thuộc vào quan điểm của NĐT: cổ tức không quan trọng ; cổ

tức càng cao càng tốt ; cổ tức càng thấp càng tốt.

24.Bình luận ý kiến: "Doanh nghiệp nên chia cổ tức bằng cổ phiếu do chính sách này giúp

doanh nghiệp tiết kiệm tiền mặt".

- Sai. Vì DN chi cổ tức bằng cổ phiếu tồn tại:

+ Ưu: tiết kiệm tiền mặt.

+ Nhược: không phải lúc nào cũng có chính sách ấy.

Nếu DN làm ăn thua lỗ thì mang lại tiêu cực cho tài chính của DN. II. Bài tập

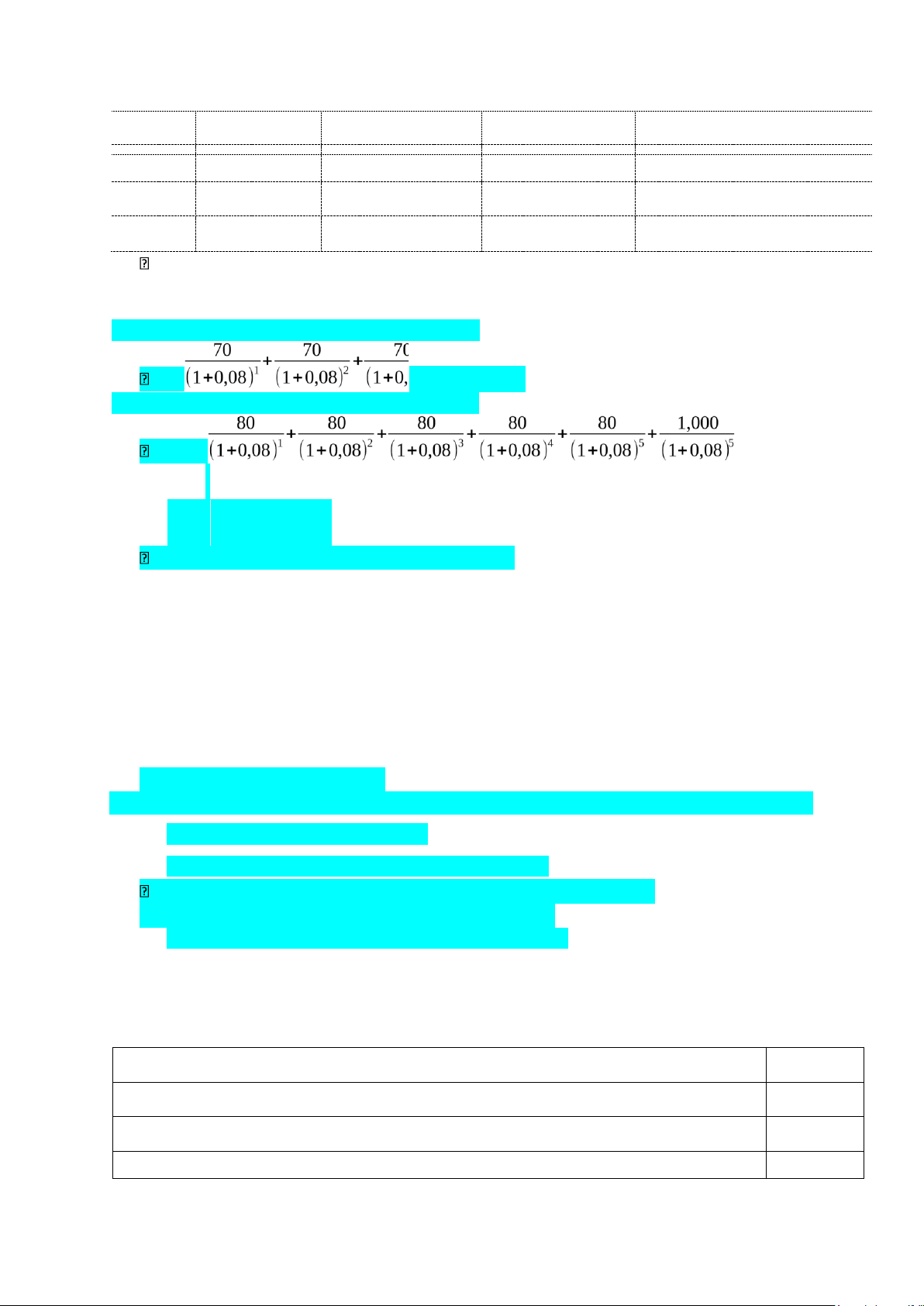

1. Có 2 loại trái phiếu A và B trả lãi định kỳ hàng năm với các thông tin cụ thể như sau: lOMoAR cPSD| 58583460 Trái Mệnh giá Lãi suất trái Kỳ hạn (năm)

Giá thị trường của trái phiếu (USD) phiếu phiếu (USD) A 1000 7% 3 980 B 1000 8% 5 980

Nếu chi phí cơ hội của vốn là 8%/năm, hãy xác định giá trị lý thuyết của hai trái phiếu

này và đưa ra lời khuyên có nên đầu tư vào các trái phiếu này hay không?

A: MV = 1.000 ; i = 7% => I = 1.000 x 7% = $70 VA = = 974,23 < 980

B: MV = 1.000 ; i = 8% => I = 1.000 x 8% = $80 VB = 1,000 > 980 =

Vì 1,000 > 974,23 nên đầu tư vào trái phiếu. 2.

Cổ phiếu công ty ABC đang được mua bán trên thị trường ở mức giá 37.100 đồng/ cổ

phần. Cổ tức của công ty dự đoán sẽ tăng trưởng ở mức 8,5%/ năm trong dài hạn. Cổ tức năm

nay dự kiến được chi trả ở mức 1.600 đồng /cổ phần. Hãy xác định tỷ suất sinh lợi yêu cầu (ke) của nhà đầu tư.

Do ảnh hưởng của lạm phát khiến nhà đầu tư đòi hỏi mức lợi nhuận cao hơn lên đến mức 18%,

trong khi tốc độ tăng trưởng cổ tức vẫn không đổi. Xác định lại giá của CP trong trường hợp này.

a) Tỷ suất sinh lợi yêu cầu (ke):

Theo mô hình chiết khấu cổ tức và tăng trưởng không đổi, giá cổ phiếu được xác định

theo công thức: Vcs = D1/(kcs – g)

Ta có: Vcs = 37.100, g = 8,5% = 0,085, D1 = 1.600

Kcs = (D1/Vcs) + g = (1.600/37.100) + 0,085 = 0,1281 = 12,81%

b) Giá của CP trong trường hợp mức lợi nhuận = 18%:

Vcs = D1/(kcs – g) = 1.600/(18% - 0,085) = 16842,12 3.

Một dự án có các thông tin như sau:

(Đơn vị: tỷ đồng)

Tổng mức vốn đầu tư 15

Dòng thu nhập ròng từ dự án: - Năm thứ nhất 3 - Năm thứ hai 5 lOMoAR cPSD| 58583460 - Năm thứ ba 8 - Năm thứ tư 7

Xác định thời gian hoàn vốn PP và thời gian hoàn vốn có chiết khấu DPP của dự án nếu suất chiết khấu là 9%/năm.

Xác định NPV của dự án nếu suất chiết khấu là 9%/năm. Có nên đầu tư vào dự án này hay không? 4.

Công ty cổ phần ABC có một dự án sản xuất điện thoại với tổng nguồn vốn là 120 tỷ

đồng từ nguồn vốn vay, vốn cổ phần ưu đãi và vốn cổ phần thường. Trong đó: vốn vay chiếm

40 tỷ đồng với mức chi phí vốn vay trước thuế là 10%/năm. Nguồn vốn từ cổ phần ưu đãi của

công ty là 10 tỷ đồng. Chi phí sử dụng vốn cổ phần ưu đãi cao hơn chi phí sử dụng vốn vay

trước thuế của công ty là 2,5%/năm. Cổ phiếu của công ty đang được giao dịch trên thị trường

chứng khoán và được các công ty chứng khoán đánh giá có hệ số beta bằng 1,2. Biết lãi suất

tín phiếu kho bạc là 5%/năm. Lợi nhuận của danh mục đầu tư thị trường là

16.5%/năm. Thuế suất thuế thu nhập doanh nghiệp là 20%.

Tính chi phí vốn cổ phần thường của công ty.

Tính chi phí vốn bình quân gia quyền WACC của dự án này

Tài liệu liên quan:

-

Phân tích báo cáo tài chính công ty cổ phần viễn thông FPT | Tiểu luận Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

141 71 -

TOP câu hỏi trắc nghiệm ôn tập cho kỳ thi | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

111 56 -

Giải Bài Tập Chương 4: Phương Án Thanh Toán & Tích Lũy | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

102 51 -

TOP câu hỏi trắc nghiệm có đáp án - Đề thi cuối kì | Môn Tài chính doanh nghiệp - Học viện Chính sách và Phát triển

79 40 -

TOP câu hỏi trắc nghiệm có đáp án Môn Tài chính doanh nghiệp | Học viện Chính sách và Phát triển

71 36