Đề cương ôn tập hệ thống thông tin | Hệ thống thông tin quản lý | Đại học Kinh tế - Đại học Đà Nẵng

Vai trò, chức năng của HTTTKT?a. vai trò:- Thu thấp, lưu trữ ,xử lý dữ liệu và cung cấp thông tin- Cầu nối giữa hệ thống tác nghiệp và hệ thống quản trị- giúp tiết kiệm chi phí và thời gian làm việc của doanh nghiệpb. chức năng:- thu thập, lưu trữ, xử lý và cung cấp thông tin cho những đối tượng có liên quan:+ cung cấp BCTC cho các đối tượng bên ngoài và bên trong doanh nghiệp--> kế toán tài chính+ cung cấp thông tin kịp thời, nhanh chóng và hữu ích hổ trợ cho hoạt động kiểm soát, kiểm tra và ra quyết định của doanh nghiệp.--> kế toán quản trị. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin quản lý 17 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

K;oÔN TẬP HỆ THỐNG THÔNG TIN KẾ TOÁN

CHƯƠNG 1: TổNG QUAN Về HTTTKT

1. Vai trò, chức năng của HTTTKT? a. vai trò:

- Thu thấp, lưu trữ ,xử lý dữ liệu và cung cấp thông tin

- Cầu nối giữa hệ thống tác nghiệp và hệ thống quản trị

- giúp tiết kiệm chi phí và thời gian làm việc của doanh nghiệp b. chức năng:

- thu thập, lưu trữ, xử lý và cung cấp thông tin cho những đối tượng có liên quan:

+ cung cấp BCTC cho các đối tượng bên ngoài và bên trong doanh nghiệp--> kế toán tài chính

+ cung cấp thông tin kịp thời, nhanh chóng và hữu ích hổ trợ cho hoạt động kiểm soát, kiểm tra và ra

quyết định của doanh nghiệp.--> kế toán quản trị

2. Các yếu tố cơ bản của HTTTKT?

+ mục tiêu của hệ thống, hoạt động xử lý, đầu vào, đầu ra, môi trường, giao diện, phản hồi

3. Mối quan hê của HTTTKT với các HTTT khác trong doanh nghiệp

- Htttkt không tách biệt với các HTTT chức năng khác trong doanh nghiệp như HTTT tài chính, HTTT nhân

sự, HTTT bán hàng, HTTT sản xuất mà htttkt chia sẽ nguồn lực với các httt khác và tạo nên một HTTT hoàn chỉnh.

CHƯƠNG 2: Tổ CHứC Dữ liệu Của HTTTKT 1.CSDL đầu vào:

a. Khởi tạo ban đầu: 4 bước

-(1)xác định và khai báo thông số của hệ thống.

+ Thông tin chung của doanh nghiệp: (tên DN, địa chỉ, sđt, fax, số tài khoản, mã số thuế, KT trưởng…).

+ các phương pháp hạch toán (PP tính giá hàng xuất kho, PP tính khấu hao

TSCĐ, PP tính giá thành, Hình thức sổ kế toán).

- (2)xây dựng và khai báo các bộ mã (Bộ mã TK, bộ mã vật tư hàng hóa, bộ mã kho… ).

- (3)Khai báo các số dư ban đầu (của các tk thuộc

- (4)Phân quyền sử dụng phần mềm và quản trị hê thống.

b. Dữ liệu: Dữ liệu tồn cuối kỳ trước, Dữ liệu phát sinh trong kỳ, Các bút toán điều chỉnh

2. quỳ trình xử lý HTTTKT thông qua CSDL: 5 bước

(1) thiết kế CSDl: Thiết kế các bảng, trường và mối quan hệ giữa chúng.

(2) nhập dữ liệu: Dữ liệu sẽ được nhập vào cá bảng của CSDL thông qua giao diện người dùng hoặc các công cụ nhập dữ liệu. (3) : áp dụng cá xử lý dữ liệu

c quy tắc, quy trình, tính toán và thuật toán để biến dữ liệu đầu vào thành

thông tin kế toán hữu ích.

(4) lưu trữ dữ liệu: các hệ thống quản lý CSDL được sử dụng để

đảm bảo tính toàn vẹn, bảo mật và sẵn

sàng truy cập đối với dữ liệu.

(5) truy xuất dữ liệu: sử dụng các công cụ truy xuất để tìm kiểm thông tin hoặc thực hiện các báo cáo kế toán.

3. Chức năng của 5 loại tập tin?

(1) Tập tin hệ thống: lưu trữ thông số của hệ thống đã được khai báo trong phần khởi tạo

(2) tập tin danh mục từ điển: Lưu trữ dữ liệu về các đối tượng quản lý của kế toán.

(3) Tập tin biến động: cập nhật và lưu trữ chứng từ

(4) Tập tin tồn: lưu trữ dữ liệu về tồn đầu khì, số phát sinh tăng giảm, tồn cuối kỳ của các đôi tượng kế toán.

(5) Tập tin trung gian xử lý và báo cáo: tổng hợp tình hình tài sản và nguồn vốn củadoanh nghiệp tại một

thời điểm → phục vụ cho việc in ấn các BCTC ( BCĐKT,BCKQHĐKD, LCTT).

4. cấu trúc của 5 loại tập tin

(1) tập tin hệ thống: bao gồm các thông tin chung của DN, PP hạch toán , PP ghi sổ, các quyền truy cập

(không thay đổi theo hệ thống)

(2) tập tin danh mục từ điển:

+ tập tin danh mục tài khoản: được thiết kế để quản lý toàn bộ các TK (TK tổng hợp và TK chi tiết)

+ tập tin danh mục vật tư: quản lý bộ mã vật tư, hàng hóa + tập tin danh mục TSCĐ

+ tập tin danh mục ngoại tệ

+ tập tin danh mục khách hàng

+ tập tin danh mục nhà cung cấp

+ tập tin danh mục nhân viên

+ tập tin danh mục bộ phận

+ tập tin danh mục chứng từ

+ tập tin danh mục nghiệp vụ

(3) Tập tin biến động:

+ tập tin nhật ký: Tên CT, ngày, số CT, Họ tên, đơn vị, diễn giải

+ chi tiết nhật ký: Tên CT, ngày, số CT, số tiền, TK nợ, TK có, chi tiết TK Nợ, chi tiết TK có.

+ Tập tin biến động vật tư: Tên CT, ngày, số CT , mã vật tư, số lượng, đơn giá, mã kho (4) tập tin tồn

+Tập tin sổ cái (SOCAInn)

+ tập tin tổng hợp vật tư (TH_VATTUnn)

+ tập tin tổng hợp phải thu (TH_PHAITHUnn)

+tập tin tổng. hợp phải trả (TH_PHAITRAnn)

(5) Tập tin trung gian xử lý và báo cáo.

+ tập tin bảng cân đối kế toán

+ tập tin báo cáo kết quả hoạt động kinh doanh

+ tập tin báo cáo lưu chuyển tiền tệ

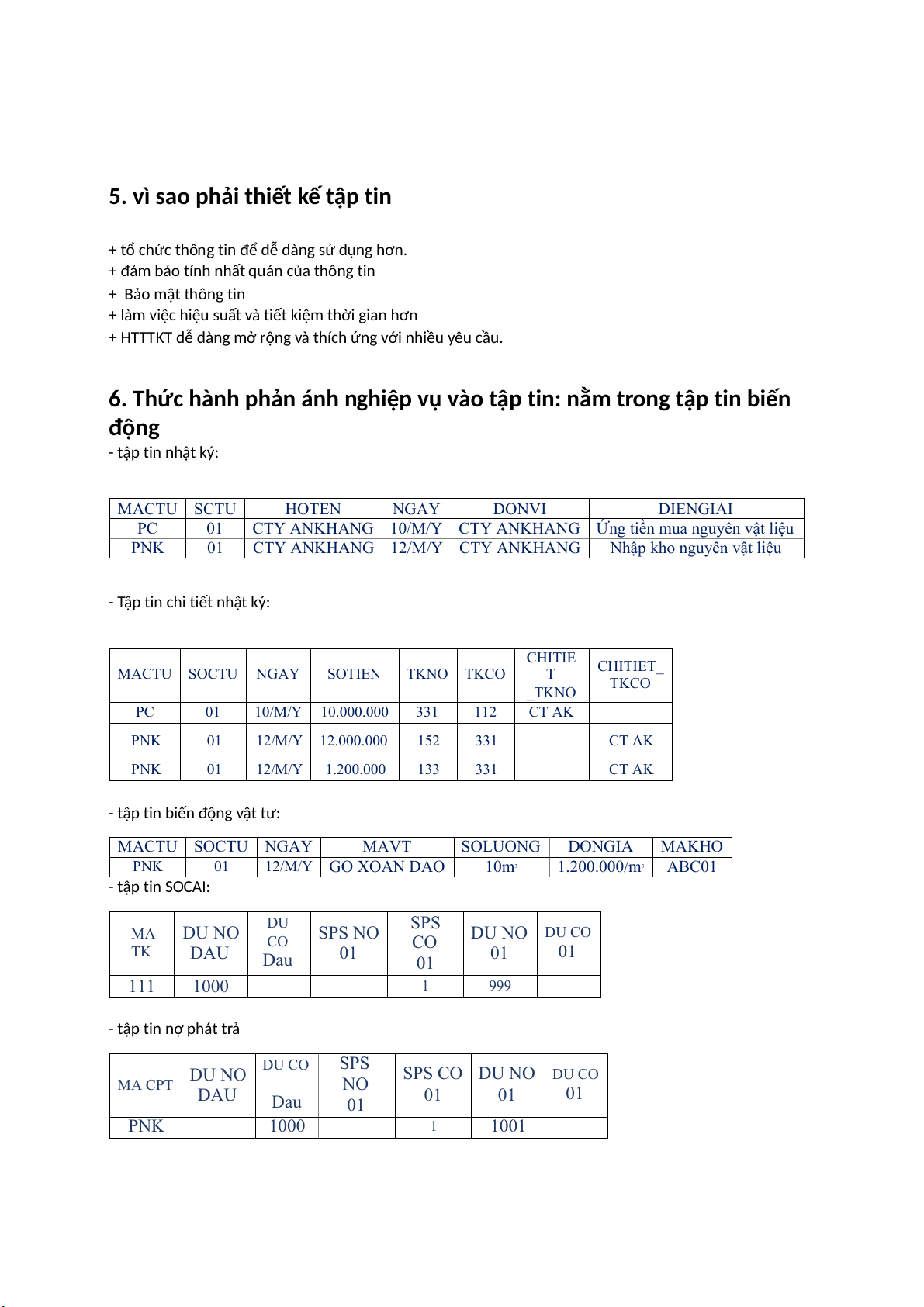

5. vì sao phải thiết kế tập tin

+ tổ chức thông tin để dễ dàng sử dụng hơn.

+ đảm bảo tính nhất quán của thông tin + Bảo mật thông tin

+ làm việc hiệu suất và tiết kiệm thời gian hơn

+ HTTTKT dễ dàng mở rộng và thích ứng với nhiều yêu cầu.

6. Thức hành phản ánh nghiệp vụ vào tập tin: nằm trong tập tin biến động - tập tin nhật ký: MACTU SCTU HOTEN NGAY DONVI DIENGIAI PC 01

CTY ANKHANG 10/M/Y CTY ANKHANG Ứng tiền mua nguyên vật liệu PNK 01 CTY ANKHANG 12/M/Y CTY ANKHANG

Nhập kho nguyên vật liệu

- Tập tin chi tiết nhật ký: CHITIE MACTU SOCTU NGAY SOTIEN TKNO TKCO T CHITIET_ TKCO _TKNO PC 01 10/M/Y 10.000.000 331 112 CT AK PNK 01 12/M/Y 12.000.000 152 331 CT AK PNK 01 12/M/Y 1.200.000 133 331 CT AK

- tập tin biến động vật tư: MACTU SOCTU NGAY MAVT SOLUONG DONGIA MAKHO PNK 01 12/M/Y GO XOAN DAO 10m3 1.200.000/m3 ABC01 - tập tin SOCAI: DU SPS MA DU NO DU CO CO SPS NO CO DU NO TK DAU Dau 01 01 01 01 111 1000 1 999 - tập tin nợ phát trả SPS DU NO DU CO SPS CO DU NO DU CO MA CPT NO DAU Dau 01 01 01 01 PNK 1000 1 1001 7. Đầu ra của HTTTKT: Bao gồm: +Sổ kế toán. +Báo cáo kế toán.

+Thông tin chi tiết về các đối tượng kế toán.

+sao lưu và kết chuyển dữ liệu cho kỳ sau.

Nếu đầu ra có sử dụng phần mềm thay vì thủ công thì có tính chính xác cao hơn, độ tin cậy, tốc

độ xử lý và sự tiện lợi trong quản lý dữ liệu.

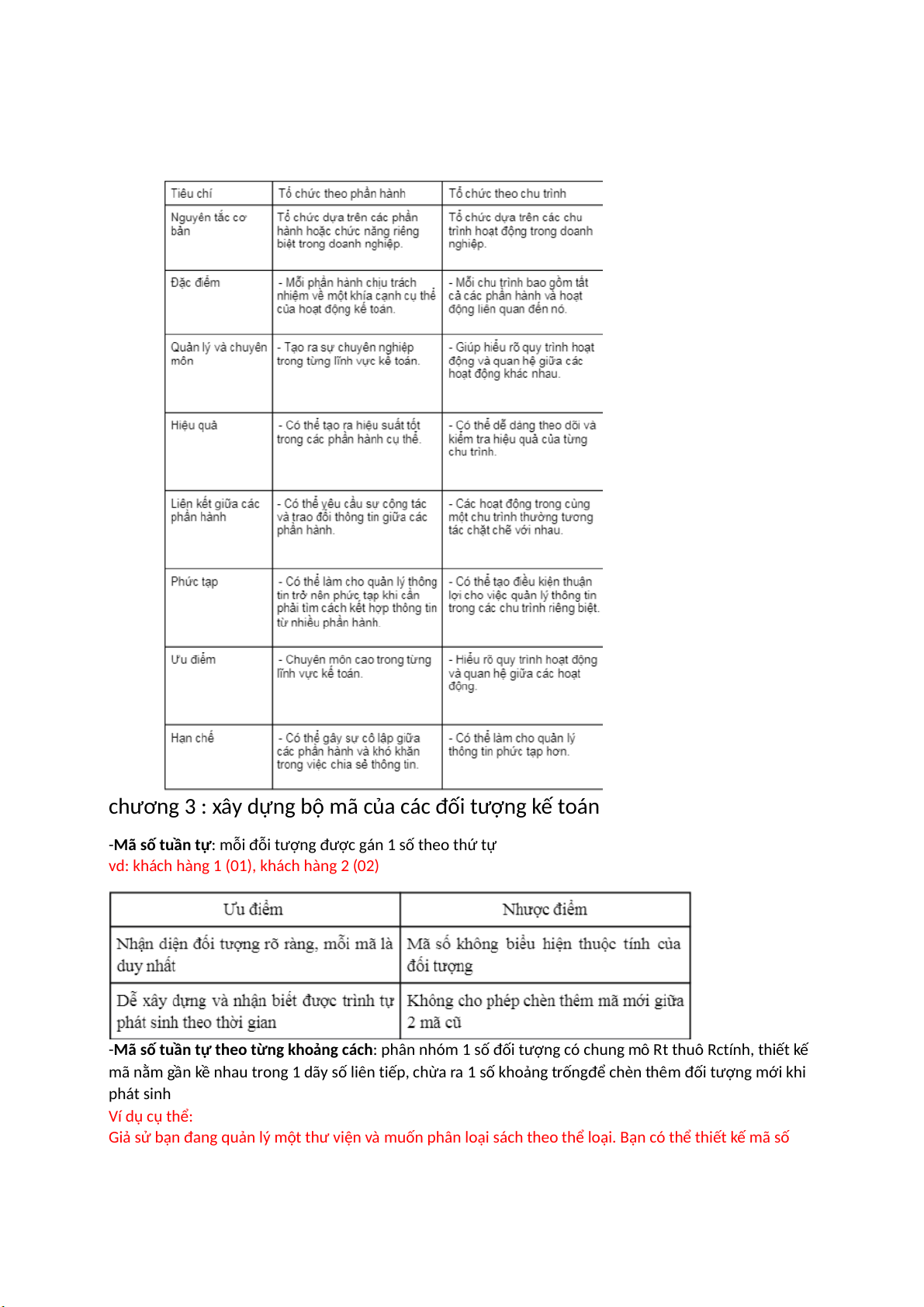

9. Kế toán phần thành và theo chu trình

chương 3 : xây dựng bộ mã của các đối tượng kế toán

-Mã số tuần tự: mỗi đỗi tượng được gán 1 số theo thứ tự

vd: khách hàng 1 (01), khách hàng 2 (02)

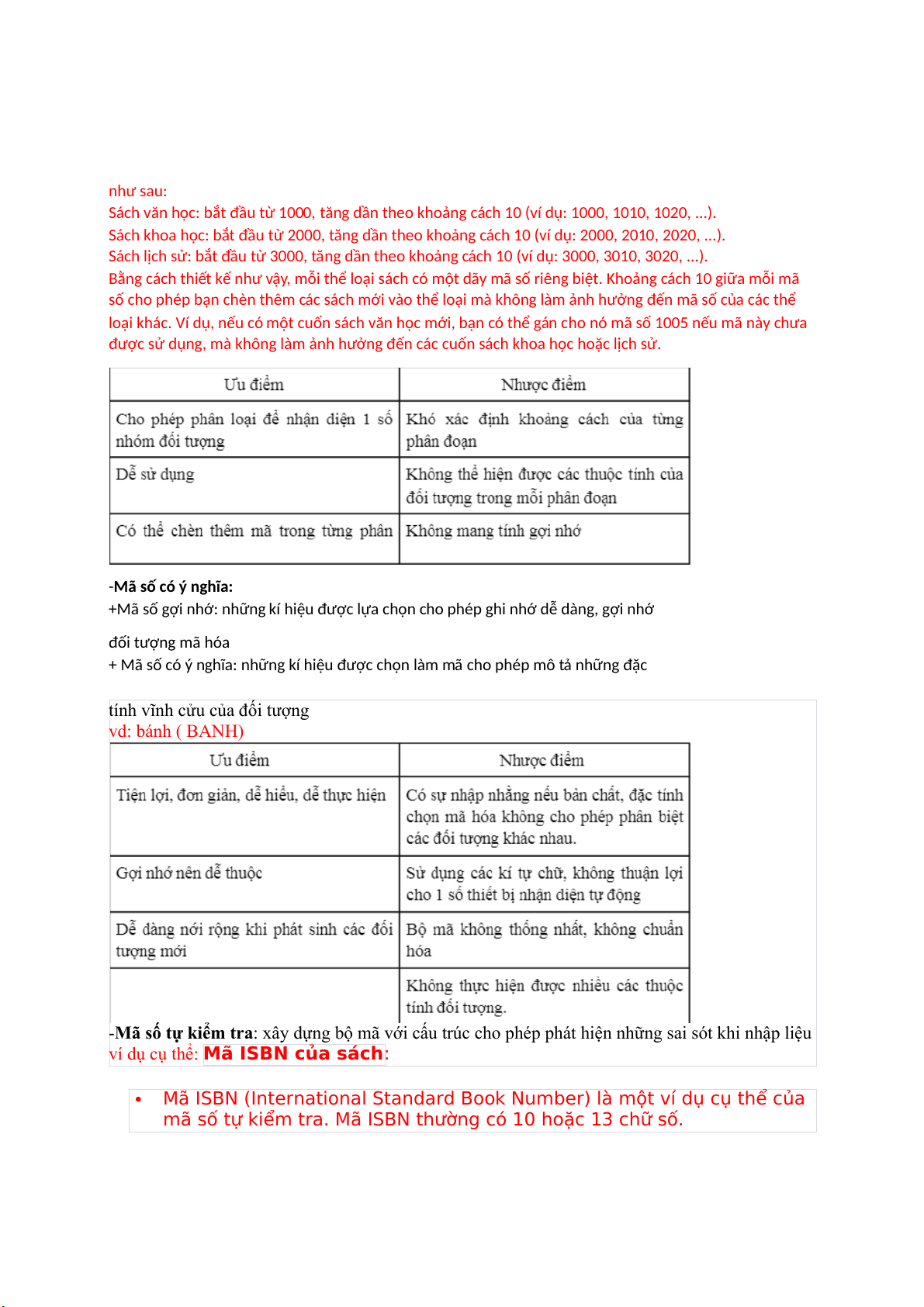

-Mã số tuần tự theo từng khoảng cách: phân nhóm 1 số đối tượng có chung mô Rt thuô Rctính, thiết kế

mã nằm gần kề nhau trong 1 dãy số liên tiếp, chừa ra 1 số khoảng trốngđể chèn thêm đối tượng mới khi phát sinh Ví dụ cụ thể:

Giả sử bạn đang quản lý một thư viện và muốn phân loại sách theo thể loại. Bạn có thể thiết kế mã số như sau:

Sách văn học: bắt đầu từ 1000, tăng dần theo khoảng cách 10 (ví dụ: 1000, 1010, 1020, ...).

Sách khoa học: bắt đầu từ 2000, tăng dần theo khoảng cách 10 (ví dụ: 2000, 2010, 2020, ...).

Sách lịch sử: bắt đầu từ 3000, tăng dần theo khoảng cách 10 (ví dụ: 3000, 3010, 3020, ...).

Bằng cách thiết kế như vậy, mỗi thể loại sách có một dãy mã số riêng biệt. Khoảng cách 10 giữa mỗi mã

số cho phép bạn chèn thêm các sách mới vào thể loại mà không làm ảnh hưởng đến mã số của các thể

loại khác. Ví dụ, nếu có một cuốn sách văn học mới, bạn có thể gán cho nó mã số 1005 nếu mã này chưa

được sử dụng, mà không làm ảnh hưởng đến các cuốn sách khoa học hoặc lịch sử. -Mã số có ý nghĩa:

+Mã số gợi nhớ: những kí hiệu được lựa chọn cho phép ghi nhớ dễ dàng, gợi nhớ đối tượng mã hóa

+ Mã số có ý nghĩa: những kí hiệu được chọn làm mã cho phép mô tả những đặc

tính vĩnh cửu của đối tượng vd: bánh ( BANH)

-Mã số tự kiểm tra: xây dựng bộ mã với cấu trúc cho phép phát hiện những sai sót khi nhập liệu

ví dụ cụ thể: Mã ISBN của sách:

Mã ISBN (International Standard Book Number) là một ví dụ cụ thể của

mã số tự kiểm tra. Mã ISBN thường có 10 hoặc 13 chữ số.

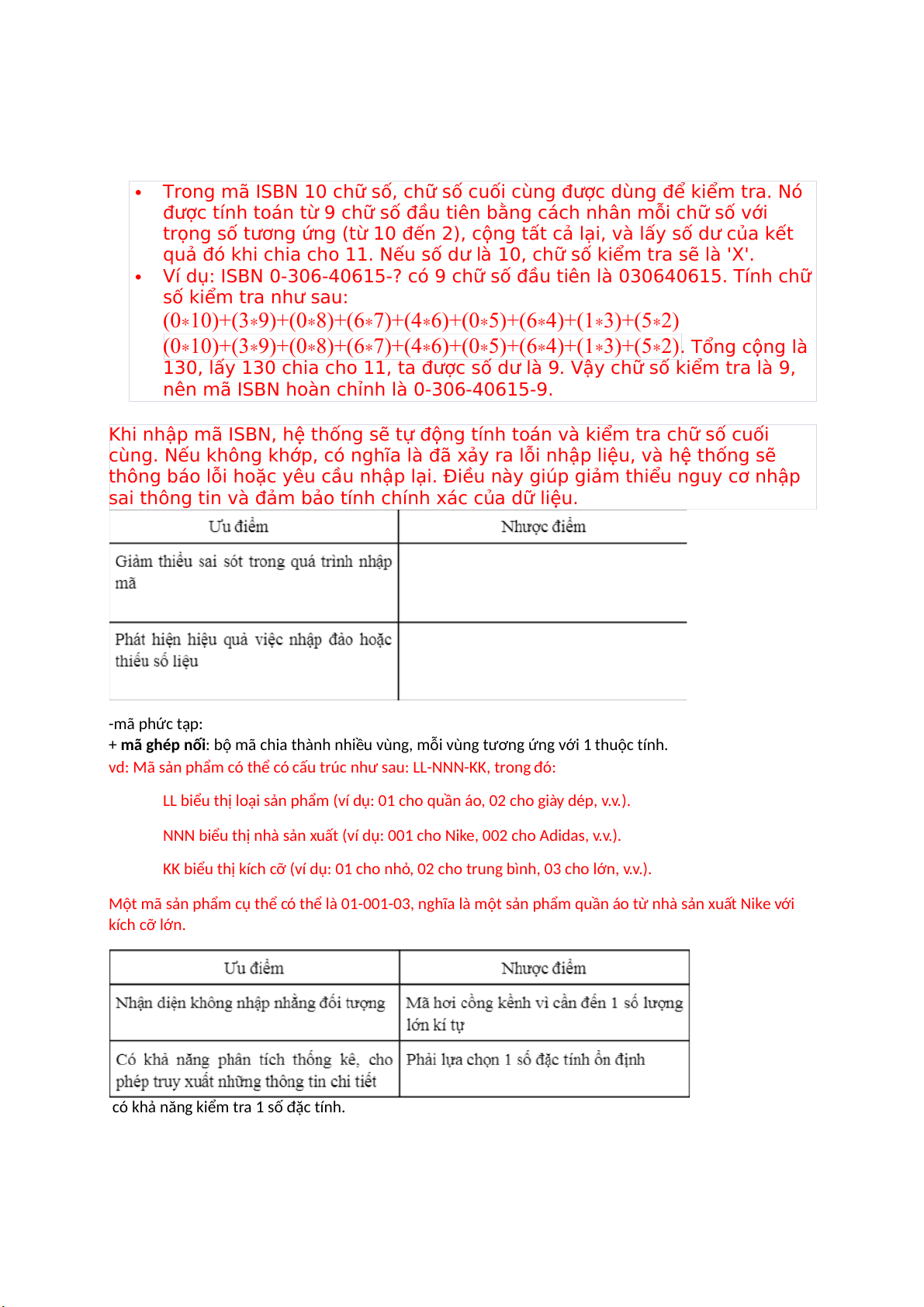

Trong mã ISBN 10 chữ số, chữ số cuối cùng được dùng để kiểm tra. Nó

được tính toán từ 9 chữ số đầu tiên bằng cách nhân mỗi chữ số với

trọng số tương ứng (từ 10 đến 2), cộng tất cả lại, và lấy số dư của kết

quả đó khi chia cho 11. Nếu số dư là 10, chữ số kiểm tra sẽ là 'X'.

Ví dụ: ISBN 0-306-40615-? có 9 chữ số đầu tiên là 030640615. Tính chữ số kiểm tra như sau:

(0∗10)+(3∗9)+(0∗8)+(6∗7)+(4∗6)+(0∗5)+(6∗4)+(1∗3)+(5∗2)

(0∗10)+(3∗9)+(0∗8)+(6∗7)+(4∗6)+(0∗5)+(6∗4)+(1∗3)+(5∗2). Tổng cộng là

130, lấy 130 chia cho 11, ta được số dư là 9. Vậy chữ số kiểm tra là 9,

nên mã ISBN hoàn chỉnh là 0-306-40615-9.

Khi nhập mã ISBN, hệ thống sẽ tự động tính toán và kiểm tra chữ số cuối

cùng. Nếu không khớp, có nghĩa là đã xảy ra lỗi nhập liệu, và hệ thống sẽ

thông báo lỗi hoặc yêu cầu nhập lại. Điều này giúp giảm thiểu nguy cơ nhập

sai thông tin và đảm bảo tính chính xác của dữ liệu. -mã phức tạp:

+ mã ghép nối: bộ mã chia thành nhiều vùng, mỗi vùng tương ứng với 1 thuộc tính.

vd: Mã sản phẩm có thể có cấu trúc như sau: LL-NNN-KK, trong đó:

LL biểu thị loại sản phẩm (ví dụ: 01 cho quần áo, 02 cho giày dép, v.v.).

NNN biểu thị nhà sản xuất (ví dụ: 001 cho Nike, 002 cho Adidas, v.v.).

KK biểu thị kích cỡ (ví dụ: 01 cho nhỏ, 02 cho trung bình, 03 cho lớn, v.v.).

Một mã sản phẩm cụ thể có thể là 01-001-03, nghĩa là một sản phẩm quần áo từ nhà sản xuất Nike với kích cỡ lớn.

có khả năng kiểm tra 1 số đặc tính.

- Mã phân cấp: cho phép kéo dài các kí tự của bộ mã về phía bên phải, đi sâu vào chi tiết

vd: Mã phân loại sản phẩm trong siêu thị:

Mã cơ bản có thể biểu diễn loại hàng hóa chung, ví dụ: '1' cho thực phẩm, '2' cho đồ dùng gia đình, '3' cho quần áo.

Mã có thể mở rộng để chỉ rõ loại thực phẩm: '11' cho trái cây, '12' cho rau, '13' cho thịt và cá.

Mã còn có thể mở rộng hơn nữa để chỉ loại cụ thể: '111' cho táo, '112' cho chuối, '121' cho cà

chua, '131' cho thịt bò, v.v.

Trong một ví dụ cụ thể, mã '131' sẽ đại diện cho thịt bò, một phần của nhóm thịt và cá ('13'), thuộc loại

hàng thực phẩm chung ('1')

câu hỏi: vì sao phải xây dựng bộ mã:

+ ngắn gọn, biểu diễn được nhiều thuộc tính

+ dễ nhận diện,truy xuất

+ kiểm tra dễ dàng, tránh sai sót.

chương 4: kiểm soát HTTTKT:

8 đặc điểm của HTTT kế toán:

(1) : dữ liệu tự được chuyển đến HTTTKT thông qua hệ thống mạng

(2): dấu vết kiểm toán, chứng từ chỉ được lưu lại trong thời gian ngắn.

(3): dữ liệu và thông tin được lưu trữ trên các tập tin

(4): việc xét duyệt và phê chuẩn nghiệp vụ được thực hiện tự động và không lưu lại chứng từ.

(5): nhập vào máy một lần thì tự động cho tất cả các tập tin.

(6): xử lý tự động bằng chương trình nên dễ dẫn đến sai lệch 1 cách có hệ thống.

(7): các thủ tục kiểm soát thường được lập trình sẵn.

(8): nẵng năng bị truy cập, phá hủy ,đánh cắp dữ liệu cao.

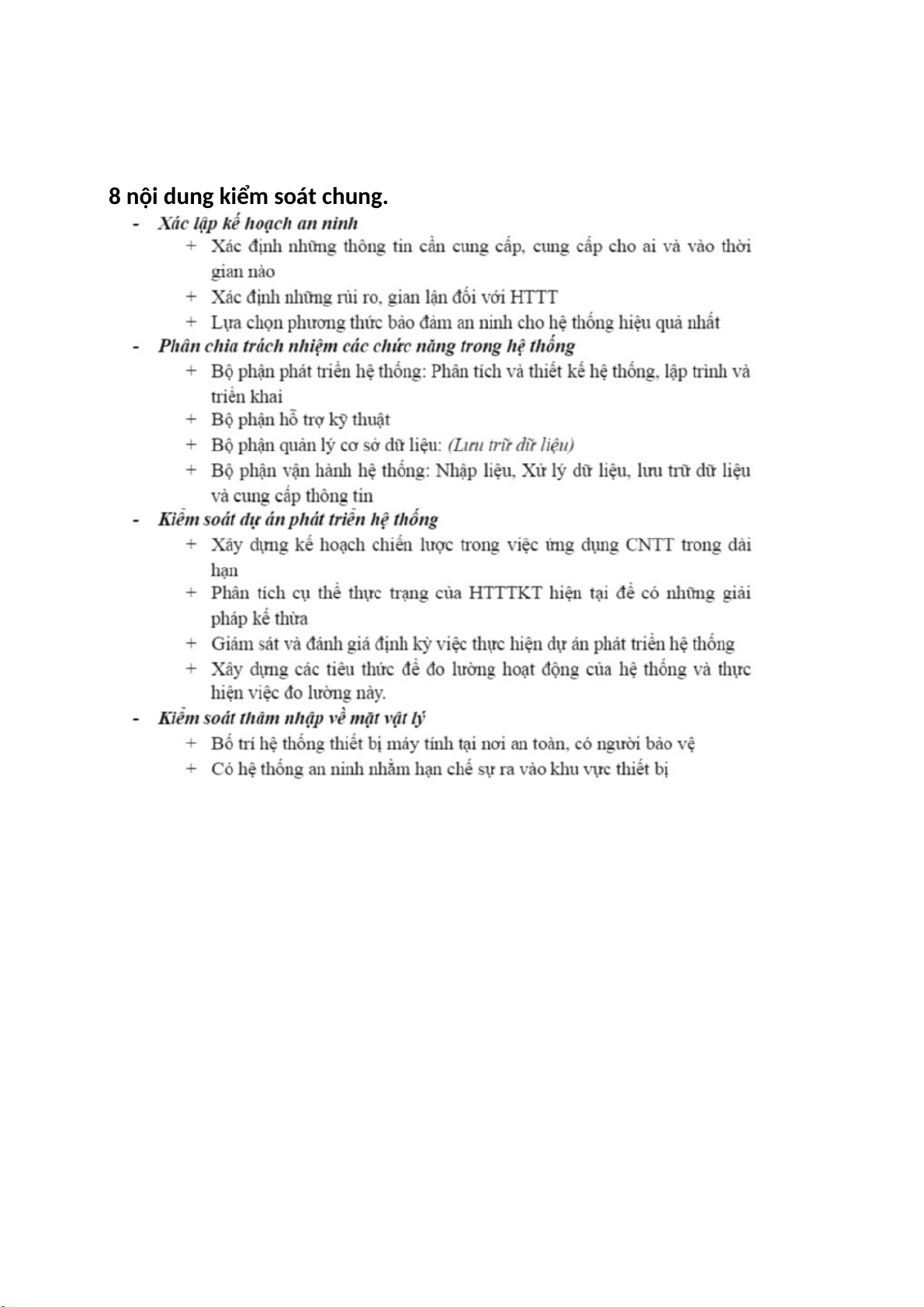

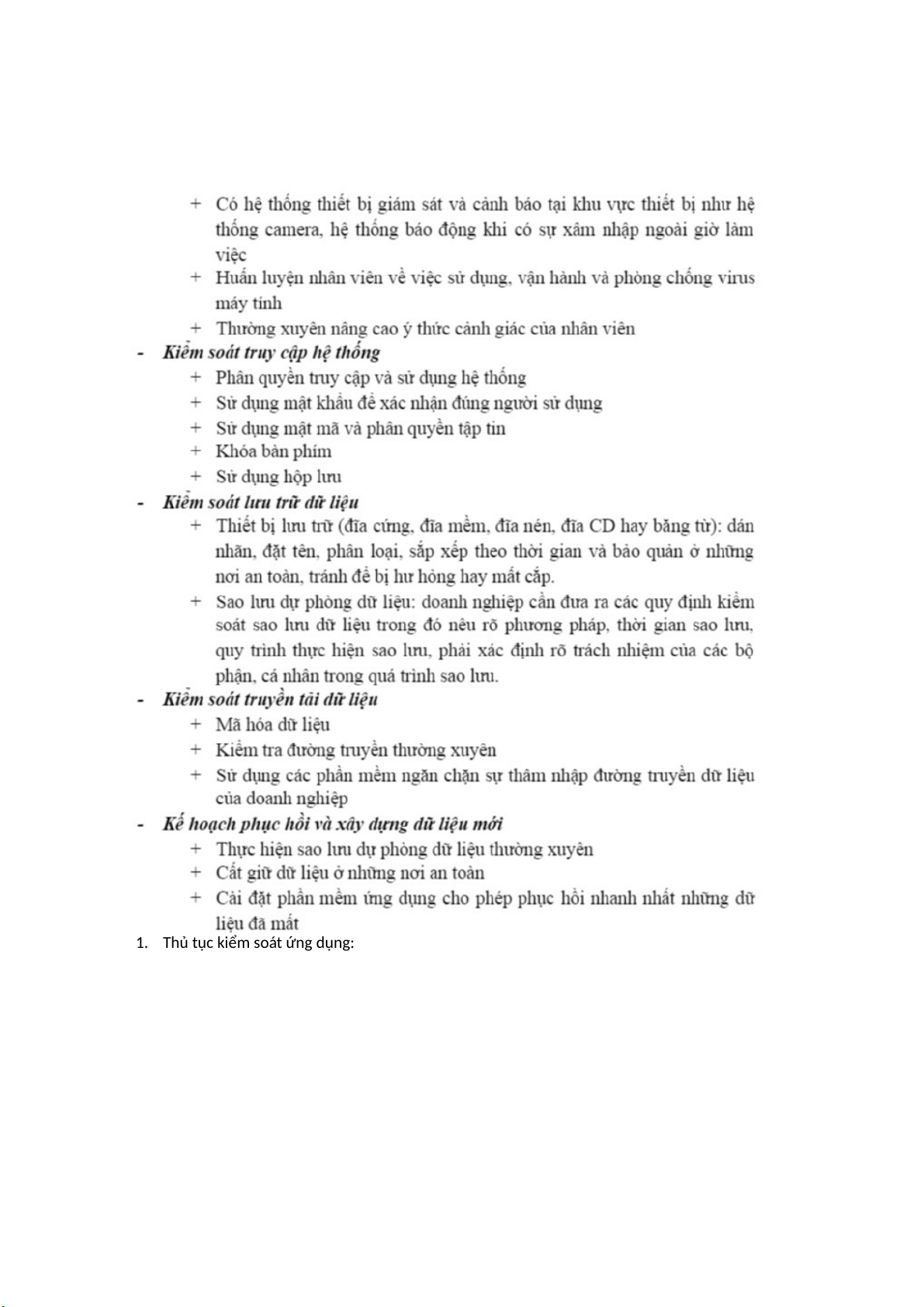

8 nội dung kiểm soát chung.

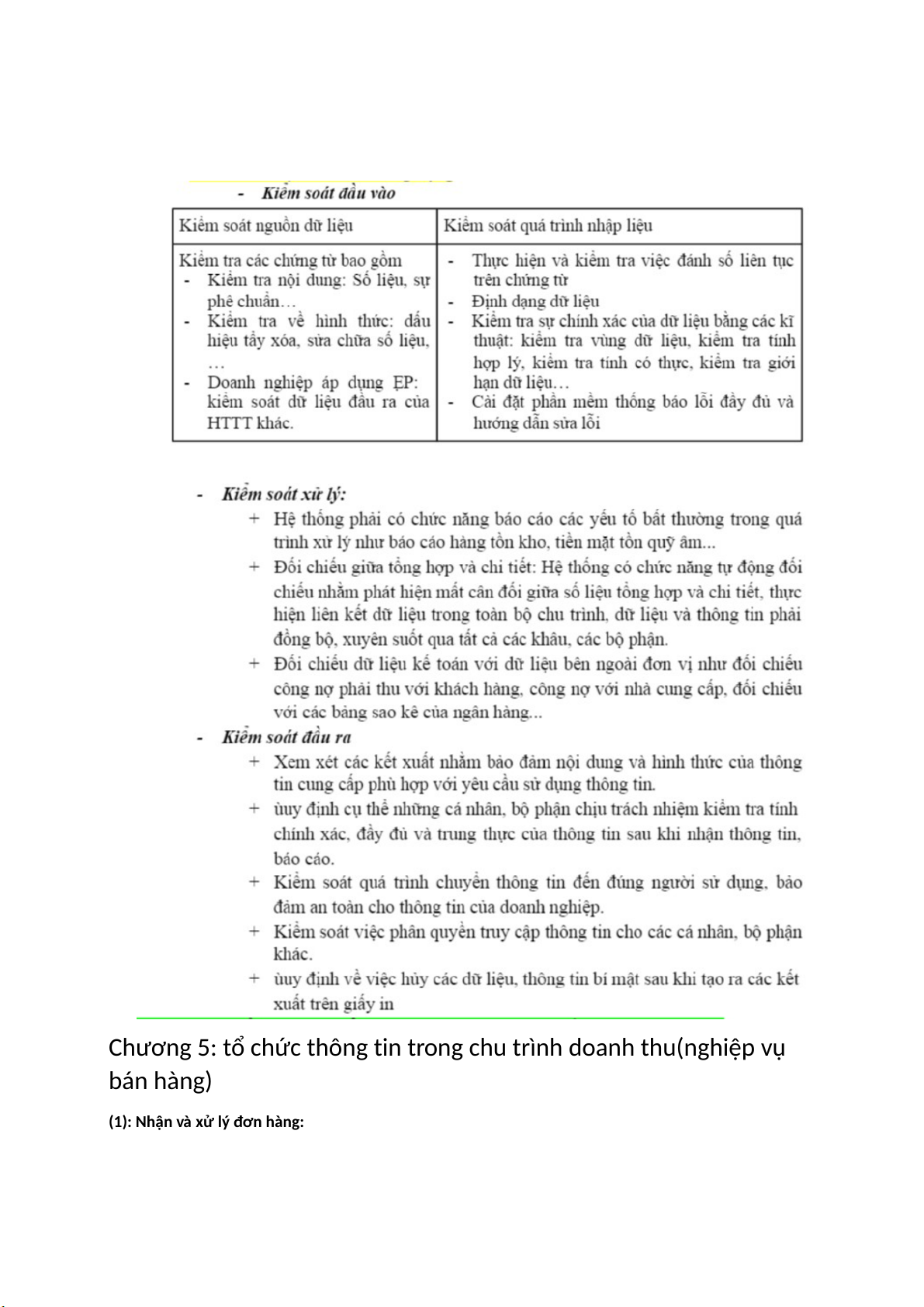

1. Thủ tục kiểm soát ứng dụng:

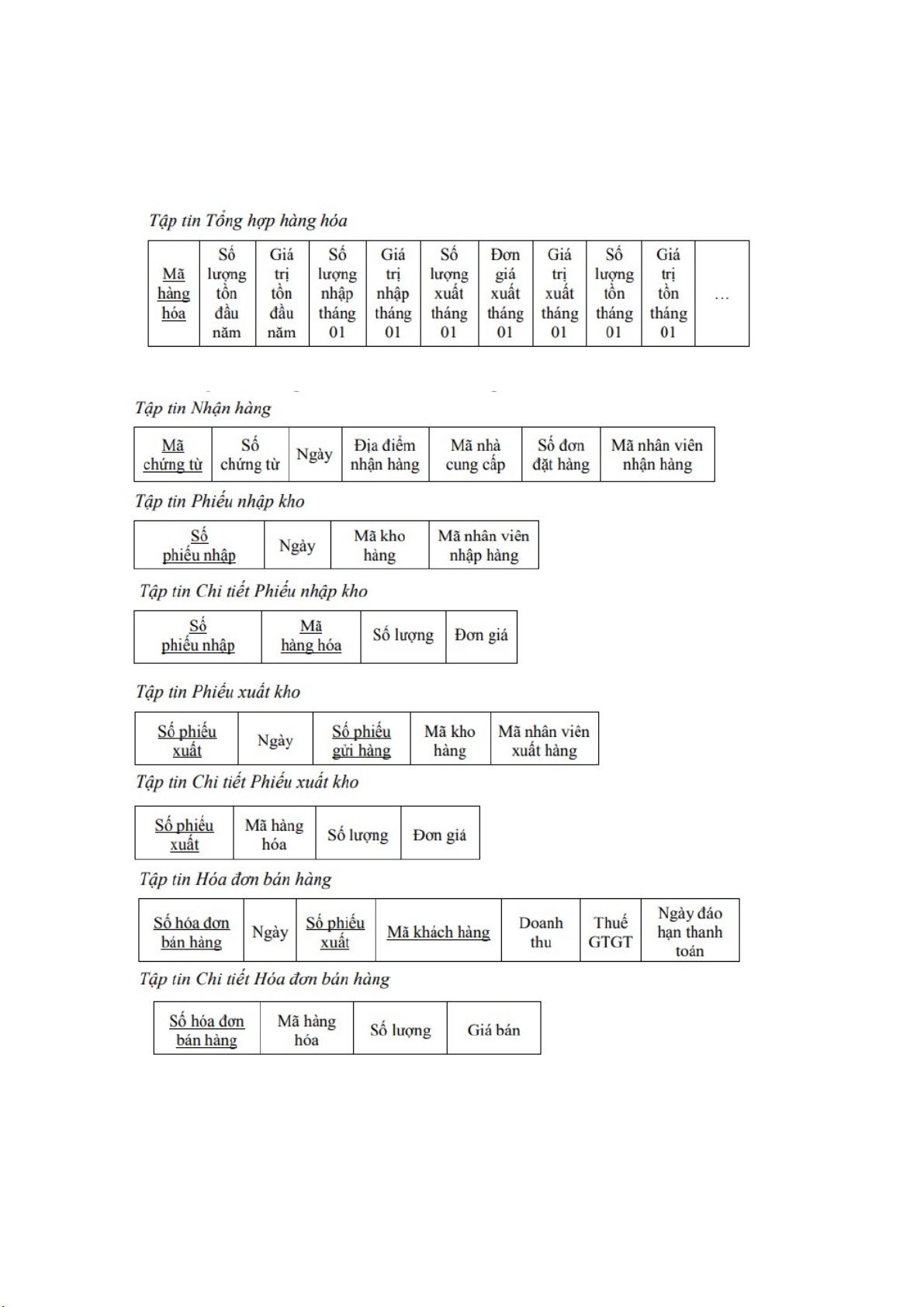

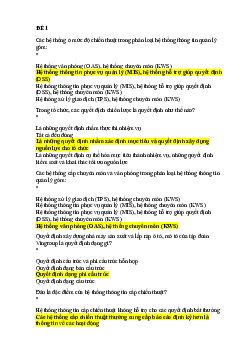

Chương 5: tổ chức thông tin trong chu trình doanh thu(nghiệp vụ bán hàng)

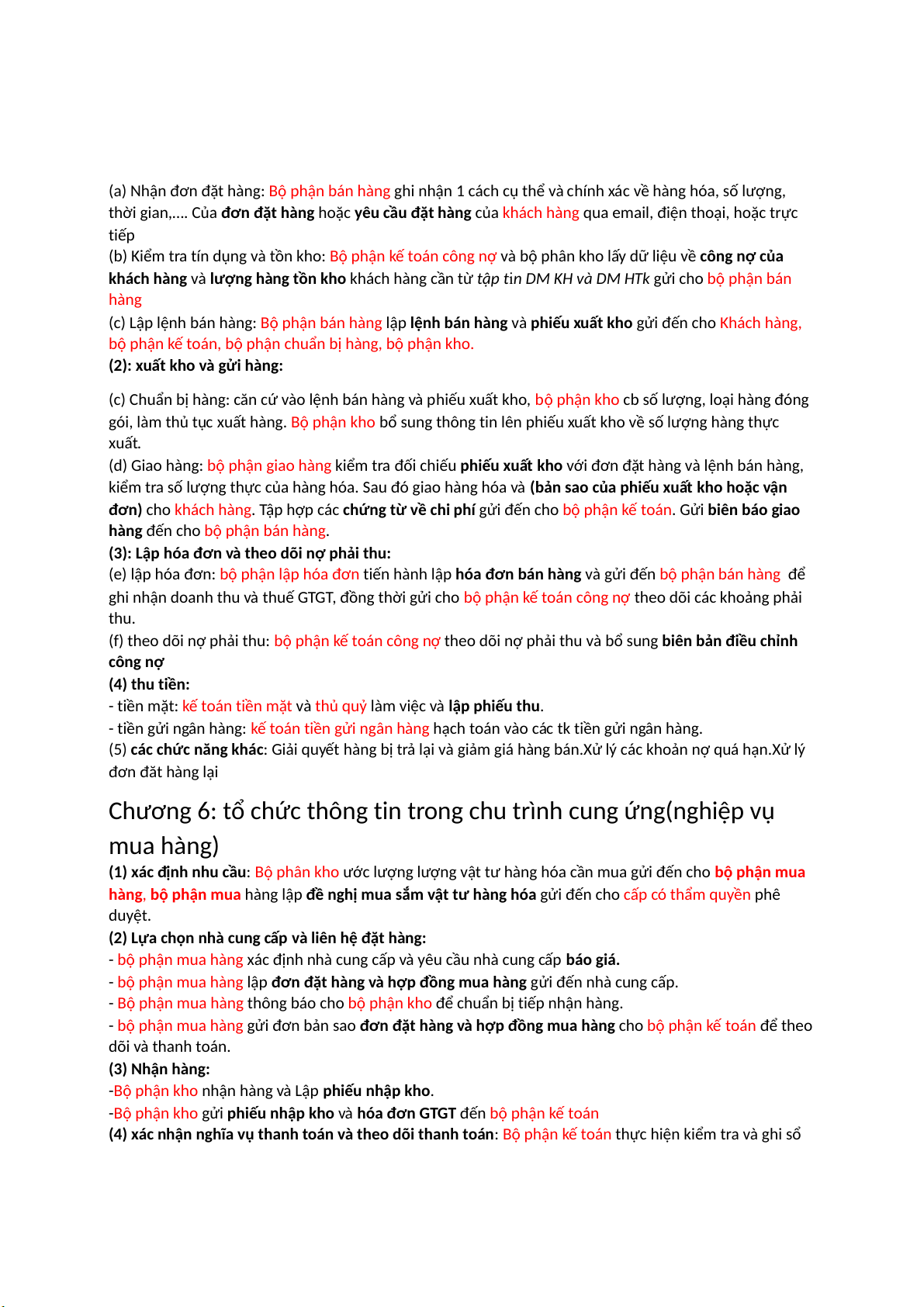

(1): Nhận và xử lý đơn hàng:

(a) Nhận đơn đặt hàng: Bộ phận bán hàng ghi nhận 1 cách cụ thể và chính xác về hàng hóa, số lượng,

thời gian,…. Của đơn đặt hàng hoặc yêu cầu đặt hàng của khách hàng qua email, điện thoại, hoặc trực tiếp

(b) Kiểm tra tín dụng và tồn kho: Bộ phận kế toán công nợ và bộ phân kho lấy dữ liệu về công nợ của

khách hàng và lượng hàng tồn kho khách hàng cần từ tập tin DM KH và DM HTk gửi cho bộ phận bán hàng

(c) Lập lệnh bán hàng: Bộ phận bán hàng lập lệnh bán hàng và phiếu xuất kho gửi đến cho Khách hàng,

bộ phận kế toán, bộ phận chuẩn bị hàng, bộ phận kho.

(2): xuất kho và gửi hàng:

(c) Chuẩn bị hàng: căn cứ vào lệnh bán hàng và phiếu xuất kho, bộ phận kho cb số lượng, loại hàng đóng

gói, làm thủ tục xuất hàng. Bộ phận kho bổ sung thông tin lên phiếu xuất kho về số lượng hàng thực xuất.

(d) Giao hàng: bộ phận giao hàng kiểm tra đối chiếu phiếu xuất kho với đơn đặt hàng và lệnh bán hàng,

kiểm tra số lượng thực của hàng hóa. Sau đó giao hàng hóa và (bản sao của phiếu xuất kho hoặc vận

đơn) cho khách hàng. Tập hợp các chứng từ về chi phí gửi đến cho bộ phận kế toán. Gửi biên báo giao

hàng đến cho bộ phận bán hàng.

(3): Lập hóa đơn và theo dõi nợ phải thu:

(e) lập hóa đơn: bộ phận lập hóa đơn tiến hành lập hóa đơn bán hàng và gửi đến bộ phận bán hàng để

ghi nhận doanh thu và thuế GTGT, đồng thời gửi cho bộ phận kế toán công nợ theo dõi các khoảng phải thu.

(f) theo dõi nợ phải thu: bộ phận kế toán công nợ theo dõi nợ phải thu và bổ sung biên bản điều chỉnh công nợ (4) thu tiền:

- tiền mặt: kế toán tiền mặt thủ quỷ và

làm việc và lập phiếu thu.

- tiền gửi ngân hàng: kế toán tiền gửi ngân hàng hạch toán vào các tk tiền gửi ngân hàng.

(5) các chức năng khác: Giải quyết hàng bị trả lại và giảm giá hàng bán.Xử lý các khoản nợ quá hạn.Xử lý đơn đăt hàng lại

Chương 6: tổ chức thông tin trong chu trình cung ứng(nghiệp vụ mua hàng)

(1) xác định nhu cầu: Bộ phân kho ước lượng lượng vật tư hàng hóa cần mua gửi đến cho bộ phận mua

hàng, bộ phận mua hàng lập đề nghị mua sắm vật tư hàng hóa gửi đến cho cấp có thẩm quyền phê duyệt.

(2) Lựa chọn nhà cung cấp và liên hệ đặt hàng:

- bộ phận mua hàng xác định nhà cung cấp và yêu cầu nhà cung cấp báo giá.

- bộ phận mua hàng lập đơn đặt hàng và hợp đồng mua hàng gửi đến nhà cung cấp.

- Bộ phận mua hàng thông báo cho bộ phận kho để chuẩn bị tiếp nhận hàng.

- bộ phận mua hàng gửi đơn bản sao đơn đặt hàng và hợp đồng mua hàng cho bộ phận kế toán để theo dõi và thanh toán. (3) Nhận hàng:

-Bộ phận kho nhận hàng và Lập phiếu nhập kho.

-Bộ phận kho gửi phiếu nhập kho và hóa đơn GTGT đến bộ phận kế toán

(4) xác nhận nghĩa vụ thanh toán và theo dõi thanh toán: Bộ phận kế toán thực hiện kiểm tra và ghi sổ kế toán (5) thanh toán:

Chương 7: Tổ chức thông tin trong chu trình chuyển đổi.

(1) Lập kế hoạch sản xuất:

- căn cứ vào đơn đặt hàng hoặc tình hinhf thực tế kì trước và tự toán nhu cầu k ế hoạch sản xuất.

- kế hoạch sản xuất bao gồm: số lượng, các nguồn lực, thời gian sản xuất.

(2) Cung ứng và quản lý nguyên vật liệu:

- xác định nhu cầu và cung ứng nguyên vật liệu.

- duy trì mức dự trữ hợp lý để tối thiểu chi phí tồn kho.

- 3 PP quản lý nguyên vật liệu:

+ pp số lượng đặt hàng tối ưu:

+ pp lập kế hoạch theo nhu cầu nguyên vật liệu.: xác định nhu cầu NVL theo lịch trình sản xuất.

+ pp just in time: khi nào phát sinh nhu cầu thì mới cung cấp NVL kịp thời. (3) Tổ chức sản xuất:

+ tổ chức sản xuất truyền thống theo chức năng:

+ tổ chức sản xuất theo chuỗi giá trị.

(4) Kiểm soát quá trình sản xuất:

+ Kiểm soát toàn bộ hoạt động sản xuất, tiến độ, chất lượng sản phẩm và chi phí.

+ Xây dựng các định mức, tiêu chuẩn về từng loại chi phí.

(5) Hạch toán và phân bổ chi phí sản xuất.

Chi phí sản xuất bao gồm: - Chi phí NVL trực tiếp

- Chi phí nhân công trực tiếp - Chi phí sản xuất chung

Chương 8: tổ chức thông tin trong chu trình tài chính

- Thứ tự các bước của quy trình đầu tư hình thành tài sản cố định:

(1) xác định nhu cầu đầu tư. (2) lập luận chứng

(3) ra quyết định đầu tư và xác định nguồn vốn (4) chuẩn bị đầu tư

(5) mua tài sản cố định (6) thực hiện đầu tư

(7) hạch toán chi phí đầu tư tài sản cố định

(8) bàn giao đưa vào sử dụng (9) quyết toán.

TRẮC NGHIỆM HỆ THÔNG THÔNG TIN KẾ TOÁN (ĐÁP ÁN ĐƯỢC IN ĐẬM) CHƯƠNG 3

3. Lựa chọn nào dưới đây phản ánh đúng nhất hoạt động : “Ghi chép và xử lý thông tin về một

nghiệp vụ kinh tế ngay lúc nó xẩy ra” ?

a.Xử lý theo thời gian thực (Xử lý trực tuyến, thời gian thực)

b.Sơ đồ tài khoản kế toán

c.Xử lý theo lô (Batch procát chủ)

d.Xử lý nghiệp vụ được thu thập

15. Đánh số trước tất cả chứng từ là một kiểm soát giảm thiểu để đảm bảo dữ liệu chính xác và

tin cậy tại giai đoạn nào trong qui trình xử lý Chọn một: a.Đầu vào b.Xử lý c.Đầu ra

4. Nội dung nào dưới đây KHÔNG PHẢI là kiểm soát ngăn ngừa Chọn một: a.Huấn luyện

b.Xây dựng chính sách an ninh hệ thống c.Phân chia trách nhiệm

d.Phân tích tập tin ghi nhận các truy cập hệ thống

13. Khi khách hàng đặt hàng, công ty luôn thu tiền khách hàng trước rồi mới đặt hàng với nhà

cung cấp và yêu cầu nhà cung cấp chuyển toàn bộ hàng đó cho khách hàng. Lựa chọn nào là

mô tả chính xác nhất mối liên kết giữa thực thể bán hàng và nhận tiền. a.(1,1): (0,1) b.(1,1): (1,1) c.(1,0): (1,1) d.(1,0): (0,1)

1. Bước xử lý nào sau đây không cùng 1 cấp độ trong chu trình xử lý dữ liệu ?

a.Thu thập dữ liệu (Data collehành động)

b.Lưu trữ dữ liệu (Data sgiận dữ)

c.Data processing (xử lý dữ liệu) d.Data input (Đầu

TRẮC NGHIỆM HỆ THÔNG THÔNG TIN KẾ TOÁN (ĐÁP ÁN ĐƯỢC IN ĐẬM) CHƯƠNG 3

3. Lựa chọn nào dưới đây phản ánh đúng nhất hoạt động : “Ghi chép và xử lý thông tin về một

nghiệp vụ kinh tế ngay lúc nó xẩy ra” ?

a.Xử lý theo thời gian thực (Xử lý trực tuyến, thời gian thực)

b.Sơ đồ tài khoản kế toán

c.Xử lý theo lô (Batch procát chủ)

d.Xử lý nghiệp vụ được thu thập

15. Đánh số trước tất cả chứng từ là một kiểm soát giảm thiểu để đảm bảo dữ liệu chính xác và

tin cậy tại giai đoạn nào trong qui trình xử lý Chọn một: a.Đầu vào b.Xử lý c.Đầu ra

4. Nội dung nào dưới đây KHÔNG PHẢI là kiểm soát ngăn ngừa Chọn một: a.Huấn luyện

b.Xây dựng chính sách an ninh hệ thống c.Phân chia trách nhiệm

d.Phân tích tập tin ghi nhận các truy cập hệ thống

13. Khi khách hàng đặt hàng, công ty luôn thu tiền khách hàng trước rồi mới đặt hàng với nhà

cung cấp và yêu cầu nhà cung cấp chuyển toàn bộ hàng đó cho khách hàng. Lựa chọn nào là

mô tả chính xác nhất mối liên kết giữa thực thể bán hàng và nhận tiền. a.(1,1): (0,1) b.(1,1): (1,1) c.(1,0): (1,1) d.(1,0): (0,1)

1. Bước xử lý nào sau đây không cùng 1 cấp độ trong chu trình xử lý dữ liệu ?

a.Thu thập dữ liệu (Data collehành động)

b.Lưu trữ dữ liệu (Data sgiận dữ)

c.Data processing (xử lý dữ liệu) d.Data input (Đầu

Tài liệu liên quan:

-

Bài tập thực hành môn Hệ thống thông tin quản lý | Trường Đại học Kinh tế - Đại học Đà Nẵng

34 17 -

Đề thi môn Hệ thống thông tin quản lý | Trường Đại học Kinh tế - Đại học Đà Nẵng

32 16 -

Đề cương ôn tập trắc nghiệp Tin học quản lí | Trường Đại học Kinh tế - Đại học Đà Nẵng

90 45 -

Tài liệu trắc nghiệm tham khảo môn Hệ thống thông tin quản lý | Trường Đại học Kinh tế - Đại học Đà Nẵng

45 23 -

Ôn tập Chương 1. Một số vấn đề chung về hệ thống thông tin quản lý | Trường Đại học Kinh tế - Đại học Đà Nẵng

45 23