Đề cương ôn tập - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

Đề cương ôn tập - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật dân sự 1 20 tài liệu

Trường: Trường Đại Học Kiểm sát Hà Nội 254 tài liệu

Tác giả:

Preview text:

ĐỀ CƯƠNG ÔN TÂP LUẬT DÂN SỰ VIỆT NAM. Phần bài tập PHẦN 1-4

Câu 5. Phân tích khái niệm và đặc điểm của các biện pháp bảo đảm thực hiện nghĩa vụ dân sự? 1. Khái niệm:

- Các biên pháp bảo đảm thực hiện nghĩa vụ dân sự là các biện pháp dự phòng

do các bên chủ thể thỏa thuận để đảm bảo lợi ích của bên có quyền bằng cách cho

phép bên có quyền được xử lý những tái sản thuộc sở hữu của bên có nghĩa vụ để

khấu trừ giá trị của nghĩa vụ trong trường hợp nghĩa vụ đó bị vi phạm.

- Các bên chủ thể ở đây bao gồm:

1. Bên bảo đảm là bên có nghĩa vụ hoặc người thứ ba cam kết bảo đảm thực hiện

nghĩa vụ dân sự, bao gồm bên cầm cố, bên thế chấp, bên đặt cọc, bên ký cược, bên

ký quỹ, bên bảo lãnh và tổ chức chính trị - xã hội tại cơ sở trong trường hợp tín chấp.

2. Bên nhận bảo đảm là bên có quyền trong quan hệ dân sự mà việc thực hiện quyền

đó được bảo đảm bằng một hoặc nhiều giao dịch bảo đảm, bao gồm bên nhận cầm

cố, bên nhận thế chấp, bên nhận đặt cọc, bên nhận ký cược, bên nhận bảo lãnh, tổ

chức tín dụng trong trường hợp tín chấp và bên có quyền được ngân hàng thanh

toán, bồi thường thiệt hại trong trường hợp ký quỹ.

- Bên có nghĩa vụ là bên phải thực hiện nghĩa vụ được bảo đảm đối với bên có

quyền. Bên có nghĩa vụ có thể đồng thời là bên bảo đảm hoặc ko là bên bảo đảm.

- Cả bên có nghĩa vụ và bên đảm bảo đều có nghĩa vụ với bên nhận đảm bảo:

+ Nghĩa vụ của bên có nghĩa vụ là nghiã vụ chính

+ Nghĩa vụ của bên bảo đảm là nghĩa vụ bổ sung.

-> là phần bù đắp một phần hay toàn bộ nghĩa vụ mà bên có nghĩa vụ phải thực hiện

cho bên nhận bảo đảm nhưng lại ko thực hiện hoặc thực hiện ko đúng.

-> phát sinh từ nghĩa vụ chính, ko tồn tại độc lập mà phụ thuộc vào nghĩa vụ chính.

-> chỉ thực hiện trong phạm vi bảo đảm do các bên thỏa thuận hoặc pháp luật quy

định. Trường hợp ko có thỏa thuận và pl ko qđ cụ thể thi phạm vi đảm bảo được

hiểu là toàn bộ nghĩa vụ chính. 2. Đăc điểm:

- Là quan hệ bổ sung, luôn đi kèm một quan hệ nghĩa vụ chính.

+ Có thể xác định trước, sau hoặc cùng lúc với quan hệ nghĩa vụ chính

+ Tính bổ sung được thể hiện chỗ: chỉ khi nghĩa vụ chính ko được thực hiện, thực

hiện ko đúng, ko đầy đủ thì nghĩa vụ bổ sung mới phát sinh.

- Có chức năng đảm bảo, dự phòng, dự phạt.

+ Bảo đảm cho nghĩa vụ chính được thực hiện đúng, đủ

+ Dự phòng: nếu vi phạm trong thực hiện nghĩa vụ chính thì mới phải thực hiên.

+ Dự phạt trong trường hợp bên nhận bảo đảm vi phạm thỏa thuận.

VD: A đặt cọc 200 triệu mua xe máy của B nhưng sau đó B ko bán thì B vừa phải

trả A 200 triêụ tiền đặt cọc, vừa phải trả 200 triệu tiền dự phạt.

- Mục đích nâng cao trách nhiệm thực hiện nghĩa vụ.

- Được xác lập trên cơ sở tự do, tư nguyện cam kết thỏa thuận giữa các bên

- Đối tượng chủ yêu là tài sản. Việc xử lý tài sản đảm bảo được thực hiện theo quy

định của pháp luật. Ngoài ra có tín chấp chỉ do tổ chức CT-XH dùng uy tín đứng ra

đảm bảo cho các thành viên.

Câu 6. Trình bày thủ tục và ý nghĩa của việc đăng ký giao dịch bảo đảm thực hiện nghĩa vụ dân sự?

- Theo khoản 1 điều 2 Nghị định 83/2010/NĐ-CP của Cp về đăng ký GDĐB:

Đăng ký giao dịch bảo đảm là việc cơ quan đăng ký giao dịch bảo đảm ghi vào Sổ

đăng ký giao dịch bảo đảm hoặc nhập vào Cơ sở dữ liệu về giao dịch bảo đảm việc

bên bảo đảm dùng tài sản để bảo đảm thực hiện nghĩa vụ dân sự đối với bên nhận bảo đảm. - Thủ tục:

+ Nộp hồ sơ đăng ký: trực tiếp, qua đường bưu điện, fax hoặc qua thư điện tử, gửi

qua hệ thống đăng ký trực tuyến.

+Tiếp nhận hồ sơ đăng ký hợp lệ: người thực hiện đăng ký ghi thời điểm nhận hồ

sơ đăng ký (giờ, phút, ngày, tháng, năm) vào Đơn yêu cầu đăng ký và Sổ tiếp nhận

hồ sơ đăng ký theo đúng thứ tự tiếp nhận hồ sơ.

+ Giải quyết hồ sơ đăng ký: thực hiện trong ngày nhận hồ sơ đăng ký hợp lệ; nếu

nhận hồ sơ sau 15 giờ, thì hoàn thành việc đăng ký ngay trong ngày làm việc tiếp

theo; trong trường hợp phải kéo dài thời gian giải quyết hồ sơ đăng ký thì cũng

không quá 03 ngày làm việc.

+ Trả kết quả đăng ký: trực tiếp tại cơ quan đăng ký, gửi qua đường bưu điện hoặc

theo cách khác mà hai bên thỏa thuận. - Ý nghĩa:

+ Đối với giao dịch bắt buôc phải đăng ký thì chỉ có hiệu lực kể từ thời điểm đăng ký.

a) Thế chấp quyền sử dụng đất;

b) Thế chấp rừng sản xuất là rừng trồng;

c) Cầm cố tàu bay, thế chấp tàu bay; d) Thế chấp tàu biển;

đ) Các trường hợp khác, nếu pháp luật có quy định.

+ Giao dịch đảm bảo đăng ký có giá trị đối kháng với người thứ 3 kể từ thời điểm đăng ký.

Câu 7. Phân tích các điều kiện để một tài sản có thể dùng để bảo đảm thực hiện nhiều nghĩa vụ? - Điều kiện cần:

+ Có thể xác định được

+ Phải trị giá được thành tiền

+ Phải thuộc sở hữu của bên bảo đảm + Ko bị cấm giao dịch. - Điều kiện đủ: Theo điều 324 BLDS,

- giá trị của tài sản đó tại thời điểm xác lâp giao dịch bảo đảm lớn hơn tổng giá trị

các nghĩa vụ được bảo đảm, trừ trường hợp các bên thỏa thuận khác.

Câu 8. Phân tích khái niệm và đặc điểm của biện pháp cầm cố tài sản? 1. Khái niệm:

Theo điều 326 BLDS, cầm cố tài sản là việc một bên (bên cầm cố) giao tài sản thuộc

sở hữu của mình cho bên kia (bên nhận cầm cố) để đảm bảo thực hiện nghĩa vụ dân sự. 2. Đặc điểm:

- Bắt buộc phải có sự chuyển giao tài sản bảo đảm từ bên cầm cố sang bên nhận cầm cố,

- Quyền và nghĩa vụ của các bên phát sinh kể từ thời điểm bên cầm cố chuyển giao

tài sản cho bên nhận cầm cố.

- Hình thức: việc cầm cố phải được lập thành văn bản (điều 327), có thể lập thành

văn bản riêng hoặc ghi trong hợp đồng chính.

+ Nếu vi pham hình thức (điều 134), Tòa cho các bên một thời hạn (thường là 1

tháng) để hoàn thiện chứ ko tuyên vô hiệu ngay.

Câu 9. Phân tích khái niệm và đặc điểm của biện pháp thế chấp tài sản? 1. Khái niệm:

Theo điều 342 BLDS, thế chấp tài sản là việc bên thế chấp dùng tài sản thuộc sở

hữu của mình để bảo đảm thực hiện nghĩa vụ dân sự đối với bên nhận thế chấp và

không chuyển giao tài sản đó cho bên nhân thế chấp. 2. Đặc điểm:

- Không có sự chuyển giao tài sản thế chấp từ bên thế chấp sang bên nhận th.chấp.

Bên thế chấp chỉ phải giao giấy tờ pháp lý là chứng từ gốc chứng minh quyền sở

hữu của mình với tài sản. Bên thế chấp được tiếp tục sử dung, khai thác công dụng

của tài sản thế chấp, hưởng hoa lơi, lợi tức..

- Trong thời gian hợp đồng có hiệu lực, tài sản thế chấp chỉ có tính ổn định tương

đối. Nó vẫn có khả nang bị thay đổi do nhiêu nguyên nhân khác nhau như thay đổi

về giá trị, trạng thái, chủ thể…gây ra những khó khăn cho bên nhận thế chấp. - Hình thức (điều 343):

+ phải được lập thành văn bản

+ phải được công chứng, chứng thực khi pl qđ

+ phải đăng ký khi pl qđ.

Câu 10. Phân tích điều kiện có hiệu lực của giao dịch thế chấp tài sản?

- Điều kiện cần: (khoản 1 điều 122 BLDS về điều kiện có hiệu lực của GDDS)

+ Người tham gia có năng lực hành vi dân sự

+ Mục đích và nội dung của giao dịch ko vi phạm điều cấ của pl, ko trái đạo đức xã hội

+ NGười tham gia giao dịch hoàn toàn tự nguyện.

- Điều kiện đủ: (khoản 2 điều 122 và điều 343 BLDS)

+ phải được lập thành văn bản

+ phải được công chứng, chứng thực khi pl qđ (nhà ở, quyền sử dụng đất).

+ phải đăng ký khi pl qđ.(quyền sử dụng đất, rừng sx là rừng trồng, tàu bay, tàu biển)

Câu 11. Phân tích khái niệm và đặc điểm của biện pháp đặt cọc? 1. Khái niệm:

Theo điều 358 BLDS là việc bên đặt cọc giao cho bên nhận đặt cọc một khoản tiền

hoặc kim khí quý, đá quý hoặc vật có giá trị khác (gọi chung là tài sản đặt cọc) trong

một thời hạn để đảm bảo giao kết hoặc thực hiên hợp đông dân sự. 2. Đặc điểm: - 2 Chức năng: + Bảo đảm giao kết + Bảo đảm thực hiện

- Chủ thể gồm: bên đặt cọc và nhận đặt cọc

- Tài sản đặt cọc chỉ có thể là tiền hoặc kim khí quý, đá quý hoặc vật có giá trị khác

chứ ko thể là quyền tài sản.

- Hợp đồng có hiệu lực khi bên đặt cọc chuyển giao tài sản đặt cọc cho bên nhận đặt cọc.

- HÌnh thức: văn bản. Trong văn bản phải xác định rõ tài sản đó để đặt cọc hay trả

trước, xác định cụ thể giá trị tài sản đăt cọc… Trường hợp ko xđ rõ là tiền đặt cọc

hay trả trước thì coi là tiền trả trước.

Câu 12. Phân tích khái niệm và đặc điểm của biện pháp ký cược? 1. Khái niệm:

Theo điều 359BLDS, ký cược là việc bên thuê tài sản là động sản giao cho bên cho

thuê một khoản tiền hoạc kim khí quý, đá quý hoặc vật có giá trị khác (gọi chung là

tài sản ký cược) trong một thời hạn để bảo đảm việc trả lại tài sản thuê. 2. Đặc điểm: - Chủ thể:

+ Bên thuê là bên ký cược

+ Bên cho thuê là bên nhận ký cược

- Mục đích: đảm bảo bên ký cược trả lại tài sản thuê

- Hợp đồng có hiệu lực từ thời điểm chuyển giao tái sản.

- Hình thức: lời nói, văn bản hoặc hành vi…(vì pl ko quy định hình thức cụ thể)

Câu 13. Phân tích khái niệm và đặc điểm của biện pháp ký quỹ? 1. Khái niệm:

Theo điều 360 BLDS, ký quỹ là việc bên có nghĩa vụ gửi một khoản tiền hoặc kim

khí quý, đá quý hoặc giấy tờ có giá trị khác vào tài khoản phong tỏa tai một ngân

hàng để bảo đả việc thực hiện nghĩa vụ dân sự. 2. Đặc điểm:

- Chủ thể: bên có quyền, bên có nghĩa vụ và Ngân hàng

- Tài sản ký quỹ ko được giao cho bên có quyền gữ mà được gửi vào tài khoản

phong tỏa tại một Ngân hàng nào đó do các bên thỏa thuận. Khi bên có nghĩa vụ vi

phạm trong thực hiện nghĩa vụ thì bên có quyền được Ngân hàng nơi ký quỹ thanh

toán, bồi thường thiệt hại, sau khi trừ chi phí dịch vụ Ngân hàng.

- Thủ tục gửi và thanh toán do pháp luật về Ngân hàng quy định.

Câu 14. Phân tích khái niệm, đặc điểm của biện pháp bảo lãnh? 1. Khái niệm:

Theo điều 361 BLDS, Bảo lãnh là việc người thứ ba (bên bảo lãnh) cam kêts với

bên có quyền (bên nhận bảo lãh) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ

(bên được bảo lãnh) nêu khi đến thời hạn mà bên được bảo lãnh ko thực hiện hoặc

thực hiện ko đúng nghĩa vụ. Các bên có thể thỏa thuận về việc bên bảo lãnh chỉ phải

thực nghia vụ khi bên đươcj bảo lãnh ko có khả năng thực hiện nghĩa vụ của mình. 2. Đặc điểm:

- Chủ thể: bên bảo lãnh, bên nhận bảo lãnh, bên được bảo lãnh.

-> có 3 mối quan hệ:…

- Đối tượng của bảo lãnh: có thể là tài sản haowcj việc thực hiện một công việc nhất

định tùy thuộc và đối tượng của nghĩa vụ chính được bảo đảm

- Phạm vi bảo lãnh do các bên thỏa thuận: có thể một phần hoặc toàn bộ nghĩa vụ.

Nếu ko thỏa thuận, coi như toàn bộ

- Mục đích: cam kết thực hiện thay nghĩa vụ cho bên đươcj bảo lãnh khi đến thời

hạn mà bên được bảo lãnh ko thực hiện hoặc thực hiện ko đúng nghĩa vụ. Các bên

có thể thỏa thuận về việc bên bảo lãnh chỉ phải thực nghia vụ khi bên đươcj bảo

lãnh ko có khả năng thực hiện nghĩa vụ của mình.

- Hình thức: (điều 362) văn bản, có thể lập riêng hoặc ghi chung vào hợp đồng

chính. Phải công chứng, chứng thực nếu pháp luật có qđ.

Câu 15. Phân tích khái niệm và đặc điểm của biện pháp tín chấp? 1. Khái niệm:

Theo điều 372 BLDS, tổ chức chính trị xã hội tại cơ sở có thể bảo đảm bằng tín

chấp cho các nhân, hộ gia đình nghèo vay một khoản tiền tại ngân hàng hoăc tổ

chức tín dụng khác để sản xuất, kinh doanh, làm dịch vụ theo quy định của CP. 2. Đặc điểm:

- Bên cho vay luôn là Ngân hàng hoặc tổ chức tín dụng

- Bên bảo đảm luôn là tổ chức chính trị xã hội tại cơ sở.

- Bên vay là thành viên nghèo của các tổ chức chỉnh trị xã hội

- Đối tượng: uy tín của các tổ chức chính trị xã hội.

Câu 16. So sánh biện pháp đặt cọc với biện pháp ký cược

Câu 17. So sánh biện pháp ký cược với biện pháp cầm cố tài sản?

Câu 18. So sánh biện pháp thế chấp tài sản với biện pháp cầm cố tài sản?

Câu 19. So sánh biện pháp đặt cọc với biện pháp cầm cố tài sản?

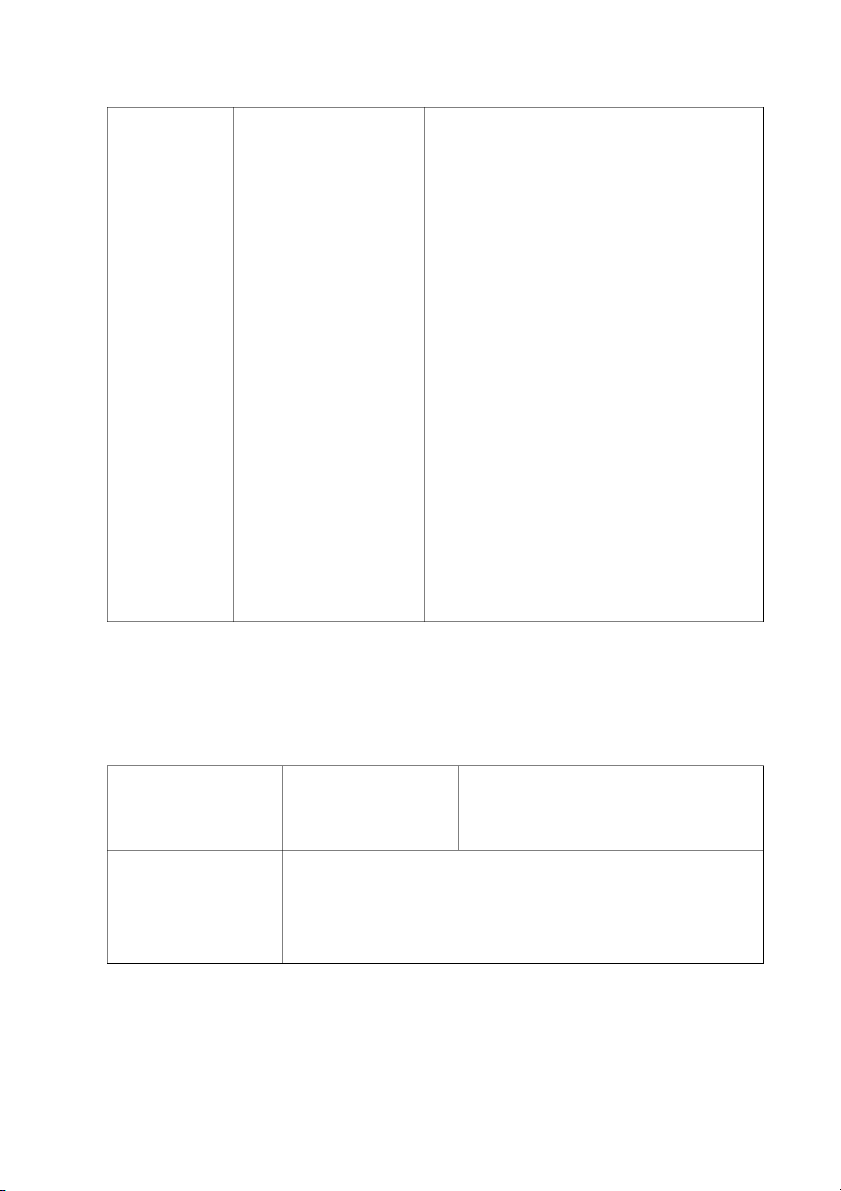

Câu 20. So sánh biện pháp ký cược với biện pháp ký quỹ? Cầm Thế Đặt Ký Ký cố chấp cọc cược quỹ Khái Điều 342 358 359 360 niệm 326 Chủ 1.Bên 1.Bên 1.Bên 1.Bên 1. Bên thể cầm cố thế đặt cọc thuê là có 2.Bên chấp 2.Bên bên ký quyền nhận 2.Bên nhận cược 2. Bên cầm cố nhận đặt cọc 2.Bên có thế cho nghĩa chấp thuê là vụ bên 3. nhận Ngân ký hàng cược Đối Tài -Động Tiền, Tiền, Tiền, tượng sản có sản, kim kim kim thể bất khí khí khí chuyển động quý, quý, quý, giao sản. đá quý đá quý đá quý - QSD hoặc hoặc hoặc đất vật cụ vật cụ giấy tờ - Tài thể thể có giá sản nào có nào có khác được giá trị giá trị hình khác khác thành chứ ko chứ ko trong thể là thể là tương quyền quyền lai tài sản. tài sản. Hình Văn Văn Văn Lời Văn thức bản bản, bản nói, bản phải văn công bản, chứng, hành chứng vi @@ thực (pl ko hoặc điều đăng chỉnh ký nếu cụ thể) pl qđ Mục Nhằm Nhằm - Nhằm Nhằm đích bảo bảo Nhằm bảo bảo đảm đảm đảm đảm đảm thực thực bảo việc thực hiện hiện giao trả lại hiện nghĩa nghĩa kết tài sản nghĩa vụ vụ HĐ thuê là vụ chính chính - động chính nào đó nào đó Nhằm sản nào đó đảm bảo thực hiện NV. Thời Thời Thời Thời Thời Thời điểm điểm điểm điểm điểm điểm có chuyển giao chuyển chuyển hoàn hiệu giao kết giao giao thành lực taì sản hoặc thủ tục thời ký quỹ điểm hoàn thành thủ tục công chứng, chứng thực hoặc đăng ký theo luật định Nội dung

So sánh ký cược và cầm cố: Tiêu Ký cược Cầm cố chí so sánh Giống -

Là các biện pháp bảo đảm thực hiện nghĩa vụ dân sự nhau -

Có sự chuyển giao tài sản bảo đảm -

Tài sản bảo đảm có giá trị thanh khoản cao Khác - Áp dụng đối

- Áp dụng đối với tất cả các giao dịch nhau với hợp đồng dân sự thuê tài sản là

- chủ yếu chuyển giao tài sản dưới dạng động sản

vật để được nhận lợi ích vật chất dưới - chủ yếu chuyển dạng tiền. giao tài sản ký

- giá trị tài sản cầm cố thông thường cược dưới dạng tiền để sử dụng

lớn hơn giá trị nghĩa vụ cần bảo đảm tài sản thuê;

- xử lý tài sản cầm cố khi có sự vi phạm - giá trị tài sản ký

nghĩa vụ: theo thoả thuận hoặc bán đấu cược ít nhất là

giá theo quy định của pháp luật bằng giá trị tài sản thuê; - xử lý tài sản ký cược khi có sự vi phạm nghĩa vụ: tài sản ký cược được chuyển quyền sở hữu sang bên thuê.

So sánh kí cược và đặt cọc Tiêu chí so Ký cược Đặt cọc sánh Giống -

có sự chuyển giao tài sản bảo đảm. -

tài sản bảo đảm thường tồn tại dưới dạng tiền. Khác - mục đích: -

mục đích: bảo đảm cho giao bảo đảm việc

kết hoặc thực hiện hợp đồng. trả lại tài sản -

giá trị tài sản đặt cọc thấp hơn thuê.

giá trị hợp đồng cần bảo đảm.

- hậu quả bất lợi được áp dụng với - Giá trị tài

cả 2 bên trong quan hệ nếu có lỗi: sản ký cược ít

phải mất một khoản tiền tương nhất phải

đương giá trị tài sản đặt cọc. tương đương với giá trị tài sản thuê. - Hậu quả bất lợi chỉ áp dụng cho bên thuê tài sản nếu vi phạm nghĩa vụ trả lại tài sản thuê

Câu 21. B nợ A một khoản tiền là 500 triệu đồng. Sau đó, giữa B và C đã lập một

thỏa thuận, theo đó B chuyển giao nghĩa vụ trả nợ 500 triệu của mình đối với A cho

C. Ngay sau đó, B đã thông báo cho A biết về thỏa thuận này nhưng A không có ý

kiến gì. Em hãy cho biết thỏa thuận giữa B và C có hiệu lực không nếu:

a. Đến hạn trả nợ, A đã yêu cầu C trả cho mình số tiền là 500 triệu?

b. Đến hạn trả nợ, A không yêu cầu C trả nợ mà vẫn yêu cầu B trả nợ mình?

Theo khoản 1 điều 315 BLDS, thì bên có nghĩa vụ có thể chuyển giao nghĩa vụ dân

sự cho người thế nghĩa vụ nếu được bên có quyền đồng ý trừ trường hợp nghĩa vụ

gắn liền với nhân thân của bên có nghĩa vụ hoặc pháp luật quy định ko được chuyển giao. Ở đây, ta thấy:

- Nghĩa vụ B thỏa thuận với C sẽ chuyển giao cho C là nghĩa vụ trả nợ ko phải nghĩa

vụ gắn liền với nhân thân nên ko thuộc trường hợp loại trừ.

- Việc B thông báo cho A biết về thỏa thuận thực chất là việc B đề nghị A về việc

chuyển giao nghĩa vụ trả nợ cho C. Theo luật, nếu A đồng ý thì nghĩa vụ của B được

chuyển giao cho C thực hiện. “Đồng ý” có thể thể hiện bằng lời nói hoặc hành động.

Vì thế, việc A ko ý kiến gì ko chứng tỏ rằng A ko đồng ý mà ta phải căn cứ cả vào hành vi của A.

a) Nếu đến hạn trả nợ, A yêu cầu C trả nợ, tức A đồng ý về việc chuyển giao nghĩa

vụ trả nợ. Vì thế, thỏa thuận giữa B và C có hiệu lực. C sẽ thực hiện nghĩa vụ trả nợ cho A thay B.

b) Nếu đến hạn trả nợ, A ko yêu cầu C trả nợ mà vẫn yêu cầu B trả nợ mình tức là A

ko đồng ý về việc chuyển giao nghĩa vụ trả nợ. Vì thế, thỏa thuận giữa B và C ko có

hiệu lực. B vẫn phải tự mình thực hiện nghĩa vụ trả nợ cho A.

Câu 22. B nợ A một khoản tiền. Sau đó, giữa B và C đã lập một thỏa thuận, theo đó

B chuyển giao nghĩa vụ trả nợ của mình đối với A cho C. Ngay sau đó, B đã thông

báo cho A biết về thỏa thuận này nhưng A không có ý kiến gì. Đến hạn trả nợ, A đã

yêu cầu C trả nợ cho mình nhưng do C chưa có tiền để trả cho A nên A đã khởi kiện

đòi nợ B. B có nghĩa vụ trả nợ cho A hay không? Tại sao?

Theo khoản 1 điều 315 BLDS, thì bên có nghĩa vụ có thể chuyển giao nghĩa vụ dân

sự cho người thế nghĩa vụ nếu được bên có quyền đồng ý trừ trường hợp nghĩa vụ

gắn liền với nhân thân của bên có nghĩa vụ hoặc pháp luật quy định ko được chuyển giao. Ở đây, ta thấy:

- Nghĩa vụ B thỏa thuận với C sẽ chuyển giao cho C là nghĩa vụ trả nợ ko phải nghĩa

vụ gắn liền với nhân thân nên ko thuộc trường hợp loại trừ.

- Việc B thông báo cho A biết về thỏa thuận thực chất là việc B đề nghị A về việc

chuyển giao nghĩa vụ trả nợ cho C. Theo luật, nếu A đồng ý thì nghĩa vụ của B được

chuyển giao cho C thực hiện. “Đồng ý” có thể thể hiện bằng lời nói hoặc hành động.

Vì thế, việc A ko ý kiến gì ko chứng tỏ rằng A ko đồng ý mà ta phải căn cứ cả vào hành vi của A.

- Đến hạn trả nợ, A đã yêu cầu C trả nợ cho mình. Hành động này chứng tỏ A đã

đồng ý về việc chuyển giao nghĩa vụ trả nợ. Vì thế, thỏa thuận chuyển giao nghĩa vụ

giữa B và C có hiệu lực, B ko còn nghĩa vụ trả nợ với A nữa mà người thực hiện phải là C.

- Vào thời điểm A đòi nợ C, C có tiền trả hay ko là chuyện riêng giữa A và C. B ko

còn liên quan kể từ thời điểm A đồng ý việc chuyển giao nghĩa vụ. Vì thế, B ko phải trả nợ cho A.

Câu 23. A thỏa thuận bằng văn bản chuyển nhượng cho B chiếc xe máy Honda

Lead với giá 35 triệu đồng, đồng thời hai bên thỏa thuận trong văn bản B phải đặt

cọc cho A số tiền là 15 triệu đồng. Số tiền này sẽ được đối trừ vào số tiền thanh toán

mua xe khi hợp đồng mua bán được công chứng. Sau khi hợp đồng mua bán xe đã

được công chứng A đã trả lời B là không bán xe nữa và đề nghị trả lại B số tiền đặt

cọc. B đồng ý nhận lại tiền cọc nhưng yêu cầu A phải chịu phạt cọc do vi phạm hợp

đồng. Hỏi A có phải chịu phạt cọc không? Tại sao?

- A và B đã thỏa thuận trong văn bản là B đặt cọc 15 triệu cho A. Sau khi hợp đồng

mua bán được công chứng thì số tiền này sẽ được đối trừ vào số tiền thanh toán mua

xe. Khi đó, nó sẽ chuyển thành tiền trả trước.

- ( Theo Thông tư số 75/2011/TT-BCA thì giấy mua bán xe phải được công chứng,

chứng thực theo quy định của pháp luật. Hợp đồng mua bán xe máy có hiệu lực kể

từ thời điểm được công chứng hoặc chứng thực.)

Sau khi công chứng hợp đồng mua bán, A lại ko bán xe cho B nữa. Việc làm này

của A là đơn phương chấm dứt thực hiện hợp đồng dân sự. Theo khoản 3 điều 426

BLDS, khi đơn phương chấm dứt hợp đồng dân sự thì các bên ko phải tiếp tục thực

hiện nghĩa vụ, bên đã thực hiện nghiã vụ có quyền yêu cầu bên kia thanh toán.

- Taị thời điểm A đơn phương chấm dứt hợp đồng thì 15 triều đặt cọc đã được

chuyển thành tiền trả trước rồi, tức B đã thực hiện một phần nghĩa vụ. Vì thế, lúc

này A chỉ phải trả lại số tiền 35 triệu cho B mà ko phải chịu phạt cọc.

Câu 24. Để đảm bảo nghĩa vụ trả nợ vay cho A, trên cơ sở sự ủy quyền của C, B đã

sử dụng tài sản là ngôi nhà gắn liền với quyền sử dụng đất (đã được cấp giấy chứng

nhận quyền sở hữu nhà gắn liền với quyền sử dụng đất) của C để thế chấp. Giao

dịch thế chấp này được được lập thành văn bả n có công chứng và đã được đăng ký

với cơ quan nhà nước có thẩm quyền. Các biện pháp bảo đảm nào đã được sử dụng

trong trường hợp trên? Biện pháp đó bảo đảm cho nghĩa vụ nào?

- Biện pháp bảo đảm đã được sử dụng trong trường hợp này là thế chấp nhà gắn liền

với quyền sử dụng đất để C bảo đảm cho nghĩa vụ trả nợ vay cho A.

Câu 25. Để đảm bảo nghĩa vụ trả nợ cho B, A sử dụng quyền đòi nợ số tiền 1 tỷ

đồng đối với C để bảo đảm. Giao dịch bảo đảm này được lập thành văn bản, cùng

với đó, A đã chuyển giao cho B giấy tờ chứng minh quyền đòi nợ của mình đối với

C. Theo quy định của pháp luật hiện hành, có thể áp dụng biện pháp bảo đảm nào? Tại sao?

Theo quy định của pháp luật hiện hành thì A có thể sử dụng biện pháp thế chấp

quyền đòi nợ số tiền 1 tỷ đồng đối với C để bảo đảm nghĩa vụ trả nợ của mình cho

B. A chỉ có thể lựa chọn biện pháp thế chấp với quyền đòi nợ vì:

- Bên đảm bảo đồng thời là bên có nghĩa vụ, đây chỉ là quan hệ 2 bên nên ko thể là

quan hệ bảo lãnh hay tín chấp.

- Quyền đòi nợ là quyền tài sản nên ko thể là đối tượng cuả biện pháp đặt cọc, ký cược, ký quỹ.

- Quyền đòi nợ ko thể chuyển giao được nên ko thể là đối tượng của cầm cố.

- Riêng chỉ đối với thế chấp, đối tượng có thể là tài sản bất kỳ nào và ko yêu cầu

chuyển giao tài sản thế chấp cho bên nhận thế chấp mà chỉ phải giao giấy tờ pháp lý

là chứng từ gốc chứng minh quyền sở hữu của mình với tài sản.

Câu 26. Để bảo đảm cho việc giao kết hợp đồng chuyển nhượng quyền sử dụng đất,

A đã đặt cọc cho B 10 trái phiếu chính phủ với mệnh giá mỗi trái phiếu là 10 triệu

đồng. Việc đặt cọc được lập thành văn bản. Theo em, hợp đồng đặt cọc trên có hiệu lực không? Tại sao?

HỢP ĐỒNG NÀY VẪN CÓ HIỆU LỰC

-Theo em, hợp đồng đặt cọc này thực chất là hợp đồng cầm cố hoặc thế chấp nhưng

bị hai bên sử dụng sai tên gọi. Bởi lẽ,

+ Đối tượng của hợp đồng đặt cọc (theo điều 358) chỉ bao gồm tiền, kim khí quý, đá

quý hoặc vật có giá trị khác. Trái phiếu chính phủ là giấy tờ có giá nên ko thuộc đối

tượng của hợp đồng đặt cọc.

+ Trong khi đó, đối tượng của cầm cố (theo điều 326) và của thế chấp (theo điều

342) có thể là tài sản nói chung.

-> Nếu A chuyển giao trái phiếu đó cho B thì đây là hợp đồng cầm cố.

-> Nếu A ko chuyển giao 10 trái phiếu đó cho B thì chỉ phải giao giấy tờ xác minh

tính sở hữu hợp pháp của A với số trái phiếu đó thì đây là hợp đồng thế chấp.

- Theo điều 122, điêù kiện có hiệu lực của giao dịch dân sự thì hợp đồng này phải

đảm bảo đủ các điều kiện về:

+ năng lực hành vi dân sự của người tham gia

+ mục đích và nội dung ko vi phạm điều cấm, ko trái với đạo đức xã hội

+ tính tự nguyện của các bên tham gia + hình thức

Vì đề bài ko đề cập nên ta coi như 3 đk đầu đã được thỏa mãn. Điểm đáng lưu ý là ở

đây sai tên gọi của hợp đồng có phải là vi phạm hình thức của hợp đồng hay ko.

- Theo điều 124, hình thức của giao dịch dân sự được thể hiện bằng lời nói, bằng vă

bản hoặc bằng hành vi cụ thể. Như vây, sai tên ko phải vi phạm về mặt hình thức.

Hơn nữa, bản chất của hợp đồng này là hợp đồng thế chấp hoặc cầm cố mà theo quy

định tại điều 343 và 327 thì hợp đồng thế chấp hay cầm cố đều phải lập thành văn

bản. (trong trường hợp thế chấp traí phiếu chính phủ thì cũng ko bắt buộc phải công

chứng, chứng thực hay đăng ký).

Vì vậy, hợp đồng này cũng thỏa mãn điều kiện về hình thức. Do đó, nó vẫn có hiệu lực pháp luật.

Câu 27. A vay tiền ở ngân hàng B. Để đảm bảo cho nghĩa vụ trả nợ, A đã sử dụng

quyền sử dụng đất hợp pháp của mình để thế chấp cho B. Giao dịch thế chấp này đã

được đăng ký theo đúng quy định của pháp luật. Được sự đồng ý của B, A đã

chuyển giao nghĩa vụ trả nợ của mình đối với B cho C, nhưng vẫn cam kết thế chấp

quyền sử dụng đất của mình để bảo đảm thực hiện nghĩa vụ. Những biện pháp bảo

đảm nào được sử dụng? Những biện pháp đó bảo đảm thực hiện cho nghĩa vụ gì sau

khi A chuyển giao nghĩa vụ cho C?

- Những biện pháp bảo đảm được sử dụng ở đây gồm có:

+Thế chấp quyền sử dụng đất để đảm bảo nghĩa vụ trả nợ của A cho B.

+Thế chấp quyền sử dụng đất để bảo lãnh cho C thực hiện nghĩa vụ trả nợ cho B.

- Sau khi được sự đồng ý của B, A đã chuyển giao nghĩa vụ tải nợ của mình đối với

B cho C. Điều này thỏa mãn quy định của pháp luật về chuyển giao nghĩa vụ dân sự

theo điều 315 nên kể từ thơì điểm đó, C sẽ có nghĩa vụ trả nợ cho A.

- Tuy nhiên, A laị vẫn cam kết thế chấp quyền sử dụng đất của mình để đảm bảo

thực hiện nghĩa vụ. Thực chất, nghĩa vụ ở đây là nghĩa vụ trả nợ cuả C. Như vậy, A

trở thành bên bảo lãnh, C là bên được bảo lãnh. Để đảm bảo thực hiện nghĩa vụ của

bên bảo lãnh trong trường hợp bên được bảo lãnh vi phạm nghĩa vụ, A đã tiếp tục

thế chấp quyền sử dụng đất của mình. Tóm lại,

+biện pháp bảo lãnh đảm bảo cho nghĩa vụ trả nợ của C cho B.

+biện pháp thế chấp đảm bảo cho nghĩa vụ bảo lãnh của A.

Câu 28. Để bảo đảm cho nghĩa vụ trả nợ đối với khoản vay 1 tỷ đồng cho B, A đã

cầm cố cho B ngôi nhà với diện tích 120 m2 gắn liền với quyền sử dụng đất đã được

cấp giấy chứng nhận quyền sử dụng đất. Hợp đồng cầm cố được hai bên lập thành

văn bản nhưng không có công chứng hoặc chứng thực cũng như không tiến hành

đăng ký giao dịch bảo đảm. Hợp đồng cầm cố trên có hiệu lực không? Tại sao?

Hợp dồng trên ko có hiệu lực pháp luật vì:

- Trước tiên, thực chất hợp đồng cầm cố này là hợp đồng thế chấp bởi lẽ:

+ theo điều 90 Luật nhà ở 2005 về các hình thức giao dịch nhà ở ko bao gồm hình

thức cầm cố mà bao gồm “mua bán, cho thuê, thuê mua, tặng cho, đổi, thừa kế, thế

chấp, cho mượn, cho ở nhờ và uỷ quyền quản lý nhà ở”.

+ Như vậy, biện pháp đảm bảo được sử dụng phải là thế chấp nhà ở gắn liền với quyền sử dụng đất.

- Theo điều 93, Luật nhà ở 2005 thì các hợp đồng về nhà ở đều phải được công chứng hoặc chứng thực.

Theo điều 12, nghị định 163/2006/NĐ-CP của Chính Phủ về giao dịch bảo đảm thì

thế chấp quyền sử dụng đất bắt buộc phải đăng ký giao dịch bảo đảm. Cho nên thế

chấp nhà gắn liền với quyền sử dụng đất cũng phải đăng ký giao dịch bảo đảm.

Như vậy, việc công chứng, chứng thực và đăng ký hợp đồng thế chấp nhà ở gắn liền

với quyền sử dụng đất là điều kiện bắt buộc để hợp đồng có hiệu lực (theo điều 343

và khoản 2 điều122). Tuy nhiên, ở đây, hợp đồng được lập giữa A và B lại chưa

thỏa mãn điều kiện về mặt hình thức này nên nó ko có hiệu lực.

Câu 29. Trong hợp đồng thuê nhà giữa A và B có thỏa thuận: Để bảo đảm cho việc

trả lại nhà thuê cho A, B phải chuyển giao cho A 10 lượng vàng SJC 9999. Thực

hiện thỏa thuận này, B đã chuyển đủ cho A 10 lượng vàng SJC 9999. Có ý kiến cho

rằng, biện pháp bảo đảm trên là biện pháp ký cược, em có đồng ý với ý kiến đó không? Tại sao?

Em ko đồng ý với ý kiến cho rằng đây là biện pháp ký cược mà đây phải là biện pháp đặc cọc vì:

- Theo điều 359 thì ký cược để biên pháp dùng để bảm bảo việc trả lại tài sản thuê là

động sản. Tuy nhiên, nhà theo quy định tại khoản 1 điều 174 là bất động sản nên ko

thể dùng ký cược trong trường hợp này.

- Theo điều 358, đặt cọc có thể đảm bảo cho việc thực hiện bất kỳ loaị nghĩa vụ dân

sự nào. Tài sản đặt cọc có thể là tiền, kim khí quý, đá quý hoặc vật có giá trị khác.

Cho nên nghĩa vụ trả lại tài sản thuê là bất động sản hoàn toàn có thể được đảm bảo

bằng đặt cọc 10 lượng vàng.

Vì thế, biện pháp bảo đảm ở đây là biện pháp đặt cọc, ko phải ký cược.

Câu 30. A là chủ cửa hàng kinh doanh bia hơi Hà Nội, để đảm bảo cho việc trả lại

cho B (đại lý bia) 10 bồn chứa bia mà B đã cho A mượn để sử dụng, A phải đóng

cho B 20 triệu đồng. Việc đóng số tiền trên được hai bên lập thành văn bản. Có ý

kiến cho rằng, việc A đóng cho B số tiền 20 triệu là biện pháp ký cược để đảm bảo

cho việc A trả lại cho B 10 bồn chứa bia. Em có đồng ý với ý kiến đó không ? Tại sao?

Em ko đồng ý biện pháp đảm bảo này là ký cược mà phải là biện pháp đặt cọc vì:

- Theo điều 359, biện pháp ký cược được dùng để đảm bảo bên thuê thực hiện nghĩa

vụ trả lại tài sản thuê là động sản. Ở đây, 10 bồn chứa bia mà A sử dụng ko phải do

A thuê của B mà là do B cho A mượn. Ký cược ko được dùng để đảm bảo bên

mượn trả lại tài sản cho bên cho mượn cho nên đây ko thể là ký cược.

- Biện pháp bảo đảm ở đây là biện pháp đặt cọc. Vì:

+ Theo điều 358, đặt cọc có thể được dùng để đảm bảo cho việc thực hiện bất kỳ

nghĩa vụ dân sự nào. Tài sản đặt cọc có thể là tiền, kim khí quý, đá quý hoặc vật có

giá trị khác. Như vậy, 20 triệu A giao cho B là tiền đặt cọc để đảm bảo cho nghĩa vụ

trả laị 10 bồn chứa bia A đã mượn của B.

+ Việc A đóng số tiền trên cho B được lập thành văn bản. Điều này phù hợp với quy

định về hình thức của hợp đồng đặt cọc.

Vậy, hợp đồng trên là hợp đồng đặt cọc, ko phải hợp đồng ký cược.

Câu 31. A cho B thuê chiếc xe ô tô 5 chỗ Honda Civic với thời hạn thuê 6 tháng,

giá thuê mỗi tháng là 15 triệu đồng. Hợp đồng thuê được hai bên lập thành văn bản.

Để bảo đảm cho việc trả lại xe khi hết hạn, B đã ký cược cho A chiếc xe mô tô

Ducati Monster 796, việc ký cược này được ghi rõ trong hợp đồng thuê xe. Hết hạn

thuê xe, B đã trả lại cho A chiếc xe ô tô nhưng mới chỉ trả được 2 tháng tiền thuê xe.

Theo em, A có quyền cầm giữ chiếc xe mô tô Ducati Monster 796 cho đến khi B trả

hết 4 tháng tiền thuê xe còn thiếu không? Tại sao? (câu này t ko chắc)

Theo khoản 2 điều 359, trong trường hợp tài sản thuê được trả lại thì bên thuê được

nhận lại tài sản ký cược sau khi đã trừ tiền thuê.

- Tuy nhiên, vì tài sản ký cược ở đây là vật có giá trị, ko thể trừ ngay vào tiền thuê

chưa trả hết nên việc A có quyền cầm giữ chiếc Moto của B cho đến khi B trả hết nợ

hay ko sẽ dựa vào thỏa thuận của hai bên.

- Nếu ko có thỏa thuận thì A có quyền khởi kiện đòi nợ B. Khi nhận quyết định thi

hành án của Tòa thì A mới được phát mại chiếc xe moto của B để lấy một phần tiền

đó bù vào tiền thuê nhà 4 tháng B chưa trả. Số tiền còn lại A trả lại cho B.

Câu 32. Để có tiền đầu tư kinh doanh, A đã vay C một khoản tiền là 2 tỷ đồng. Để

đảm bảo cho nghĩa vụ trả nợ đối với C, A dùng căn hộ chung cư đã mua của Chủ

đầu tư là Công ty B và sẽ được nhận nhà vào tháng 8/2016 làm tài sản bảo đảm.

Theo em, biện pháp bảo đảm nào đã được sử dụng trong trường hợp này? Tại sao?

Biện pháp đảm bảo được sử dụng trong trường hợp này là thế chấp bởi vì:

- Đối tượng đảm bảo cho nghĩa vụ trả nợ của A đối với C là căn hộ chung cư đã mua

của Chủ đầu tư là Công ty B và sẽ được nhận vào tháng 8/2016. Đây là bất động sản

và là tài sản hình thành trong tương lai. Theo quy định tại khoản 1 điều 342, tài sản

sản thế chấp có thể là động sản hoặc bất động sản, là tài sản hiện có hoặc tài sản

hình thành trong tương lai.

- Đối tượng của các hình thức bảo đảm khác đều phải là tài sản hiện có mà ko thể là

tài sản trong tương lai vì các biện pháp đó yêu cầu chuyển giao tài sản. Tuy nhiện,

thế chấp ko yêu cầu chuyển giao tài sản thế chấp mà chỉ cần giao giấy tờ gốc chứng

minh quyền sở hữu hợp pháp của mình với tài sản đó là có thể dùng để bảo đảm nghĩa vụ.

Vì thế, biện pháp đảm bảo được dùng trong trường hợp này là thế chấp.

Câu 33. Để bảo đảm việc trả nợ cho B, A dự định dùng nhà của mình để thế chấp

hoặc để cầm cố bảo đảm khoản vay với B. Hãy cho biết sự khác nhau trong trường

Tài liệu liên quan:

-

Khái quát chung về quân sự - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

242 121 -

Câu hỏi thảo luận Pháp nhân, tài sản - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

350 175 -

Cầm cố tài sản - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

251 126 -

Bài tập nhóm - Luật Dân Sự | Trường Đại học Kiểm Sát Hà Nội

402 201