Đề cương ôn tập luật thương mại quốc tế

Đề cương ôn tập luật thương mại quốc tế trường Đại học kinh tế - luật, Đại học quốc gia Hồ Chí Minh , giúp bạn ôn luyên và củng cố kiến thức

Môn: Luật thương mại quốc tế (TMQT) 6 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36207943

ĐỀ CƯƠNG ÔN TẬP MÔN LUẬT WTO 1. Thành viên: 1.1 Đặc điểm:

Gồm hai loại Thành viên: Thành viên sáng lập (Điều XI.1) và Thành viên gia nhập

(Điều XII) bình đẳng về quyền lợi và nghĩa vụ (Lý thuyết). 1.2 Quy trình xin gia nhập:

WTO thành lập nhóm công tác rà soát đơn xin gia nhập, về mặt thủ tục gồm 4 giai đoạn:

- Giai đoạn 1: Trình bày chính sách thương mại - rà soát

chính Quan trọng sách kinh tế và thương mại của Quốc gia Tất

cả chính và tốn thời sách (đã có thì giữ, chưa đúng thì sửa, chưa có thì soạn).gian nhất

- Giai đoạn 2: Đám phán mở cửa thị trường – Gồm đàm phán đa

phương và đàm phán xong phươngThỏa mãn tất cả Thành viên

hiện hữu (thực tế thiếu công bằng minh bạch).

- Giai đoạn 3: Dự thảo hồ sơ gia nhập – Gồm Báo cáo gia nhập,Mang tính

Nghị định thư và Danh mục cam kết.thủ tục

- Giai đoạn 4: Ra quyết định – bởi Hội nghị Bộ trưởng hoặc Đại

Hội đồng (chấp thuận bởi 2/3 Thành viên hiện diện)

Note: Càng về sau mức cam kết càng mang tính chặt chẽ hơn.

2. Cơ chế giải quyết tranh chấp: 2.1

Cơ chế GATT (Điều XXII và XXIII): Tham vấnBắt buộc Tranh tụng

Nhóm công tácBan Hội thẩm (1955) lOMoARcPSD| 36207943 Cơ chế ad-hoc Báo cáoGiải thích luật Đưa ra khuyến nghị Hội đồng GATTRà soát Báo cáo Kết luận Thực thi khuyến nghị Cho phép Trả đũa 2.2 Cơ chế WTO: Tham vấn (Điều 4)

Bắt buộc (phi tranh tụng) Tranh tụng Hòa giải (Điều 5) Ban Hội thẩm (Điều 20) ad-hoc (Điều 6) Báo cáo của BHTGiải thích luật Đưa ra khuyến nghị DSBRà soát Báo cáo BHT

Cơ quan Phúc thẩm (Điều 17)Rà soát Báo cáo BHT

Giữ nguyên, sửa đổi hoặc hủy bỏ Báo cáo CQPTGiải thích luật Đưa ra khuyến nghị DSBRà soát Báo cáo CQPT Kết luận Trọng tài (Điều 23.1) lOMoARcPSD| 36207943

Thực thi khuyến nghị (Điều 19.1 và 3.7) Bồi thường (Điều 22) Trả đũa (Điều 22.3)

Yêu cầu chấp thuận từ DSB

Note: Cơ chế mang đậm tinh thần hòa giải, chỉ mang tính “báo cáo” và chỉ thực

sự ràng buộc khi thông qua bởi DSB.

3. Quy tắc không phân biệt đối xử: 3.1 Quy chế MFN:

Một biện pháp có hay không vi phạm MFN (Điều I.1 GATT 1994):

“Với mọi khoản thuế quan và khoản thu thuộc bất cứ loại nào nhằm vào hay có liên

hệ tới nhập khẩu và xuất khẩu hoặc đánh vào các khoản chuyển khoản để thanh toán

hàng xuất nhập khẩu, hay phương thức đánh thuế hoặc áp dụng phụ thu nêu trên,

hay với mọi luật lệ hay thủ tục trong xuất nhập khẩu và liên quan tới mọi nội dung đã

được nêu tại khoản 2 và khoản 4 của Điều III,* mọi lợi thế, biệt đãi, đặc quyền hay

quyền miễn trừ được bất kỳ bên ký kết nào dành cho bất cứ một sản phẩm có xuất xứ

từ hay được giao tới bất kỳ một nước nào khác sẽ được áp dụng cho sản phẩm tương

tự có xuất xứ từ hay giao tới mọi bên ký kết khác ngay lập tức và một cách không điều kiện.” Thuộc phạm vi điều

chỉnhhàng hóa, dịch vụ, shtt De jure lẫn de facto Tính tương tự

(Likeness)tùy tình huống (ý chí CQGQTC)

4 yếu tố chính: đặc tính lý/hóa; mục đích sử

dụng cuối; thị hiếu người tiêu dùng; Mã HS

Ngay lập tức và vô điều kiện Các Thành viên sẽ được nhận ưu đãi (lợi thế) không cần điều kiện Lợi thế (Advantages)

Có hay không một lợi riêng biệt so với các Thành viên khác 3.2 Quy chế NT:

3.2.1 Thuế, khoản thu nội địa: lOMoARcPSD| 36207943

Một biện pháp có hay không vi phạm NT về thuế và khoản thu nội địa (Điều III.2):

“Hàng nhập khẩu từ lãnh thổ của bất cứ một bên ký kết nào sẽ không phải chịu, dù

trực tiếp hay gián tiếp, các khoản thuế hay các khoản thu nội địa thuộc bất cứ loại

nào vượt quá mức chúng được áp dụng, dù trực tiếp hay gián tiếp, với sản phẩm nội

tương tự. Hơn nữa, không một bên ký kết nào sẽ áp dụng các loại thuế hay khoản thu

khác trong nội địa trái với các nguyên tắc đã nêu tại khoản 1.*” Footnotes:

“Một khoản thuế thoả mãn các quy định tại câu đầu tiên khoản 2 chỉ coi là không

tương thích với câu thứ hai trong trường hợp có sự cạnh tranh giữa một bên là sản

phẩm và bên kia là một sản phẩm cạnh tranh trực tiếp hay một sản phẩm có thể

trực tiếp thay thế nhưng lại không phải chịu một khoản thuế tương tự.” - Câu đầu (first sentence):

Biện pháp thuế/khoản thu nội địa

Khoản tài chính áp dụng trực tiếp

hay gián tiếp đến sản phẩm

Sản phẩm tương tự (like products)

tùy tình huống (ý chí CQGQTC)

4 yếu tố chính: đặc tính lý/hóa; mục đích

sử dụng cuối; thị hiếu người tiêu dùng; Mã HS Thuế vượt mức

Bất cứ khoản chênh lệch được cho là “vượt mức” (CQGQTC)

- Câu thứ hai (second sentence):

Biện pháp thuế/khoản thu nội địa

Khoản tài chính áp dụng trực tiếp

hay gián tiếp đến sản phẩm Sản phẩm cạnh tranh trực tiếp và tùy tình huống (ý chí CQGQTC)

thay thế được4 yếu tố chính

Tính cạnh tranh và tất cả các yếu tố khác của thị trường

Thuế không tương đương“Vượt mức” rất nhỏ (CQGQTC)

Bảo hộ nội địaTùy biện pháp

Căn cứ nội dung và thực tế áp dụng để suy luận

3.2.2 Luật, quy định nội địa:

Một biện pháp có hay không vi phạm NT về luật và quy định nội địa (Điều III.4): lOMoARcPSD| 36207943

“Sản phẩm nhập khẩu từ lãnh thổ của bất cứ một bên ký kết nào vào lãnh thổ của bất

cứ một bên ký kết khác sẽ được hưởng đãi ngộ không kém phần thuận lợi hơn sự đãi

ngộ dành cho sản phẩm tương tự có xuất xứ nội về mặt luật pháp, quy tắc và các quy

định tác động đến bán hàng, chào bán, mua, chuyên chở, phân phối hoặc sử dụng

hàng trên thị trường nội địa.…”

Biện pháp Luật, quy tắc và quy định

Là tất cả quy định tác động đến thương nội địa mại nội địa

Sản phẩm tương tự (like

products)tùy tình huống (ý chí CQGQTC) 4 yếu tố chính Tính cạnh tranh

Không kém thuận lợi hơnXác định dựa trên thực tế và tiềm ẩn của

biện pháp (câu chữ có sự đối xử) lOMoARcPSD| 36207943

3.2.3 Tổng kết sơ đồ tính tương tự trong TMQT: Identical

(giống hệt-sản phẩm mang đặc tính giống nhất) Likeness MFN

4 yếu tố chính: Đặc tính

(Tính tương tự)III.2 câu đầu

lý,hóa; Mục đích sử dụng

Ý chícuối; Thị hiếu người tiêu

Cơ quandùng; Mã HS giải quyết tranh chấp Likeness III.4 4 yếu tố chính

(Tính tương tự)Tính cạnh tranh Direct competitive III.2 câu hai

Tất cả các yếu tố của thị

and substitutable product trường để chứng minh tính (cạnh tranh/thay thế) thay thế

4. Các ngoại lệ chung:

4.1 Kiểm tra hai cấp (Two-tiers Test):

Biện pháp có thuộc Điều XX GATT 1994 Ban Hội thẩm

Biện pháp có thuộc những Ngoại lệ liệt kê trong danh sách từ a) đến j) (TIER 1)

Biện pháp nghi vấn có thỏa mãn Phần mở đầu Điều XX (TIER 2) lOMoARcPSD| 36207943

Một biện pháp thỏa mãn Điều XX phải thỏa mãn hai cấp kiểm tra trên 4.2 Một số ngoại lệ:

4.2.1 Bảo vệ cuộc sống, sức khỏe con người, động thực vật

Một biện pháp có thuộc khoản b) Điều XX GATT 1994

“cần thiết để bảo vệ cuộc sống và sức khoẻ của con người, động vật hay thực vật;”

Biện pháp bảo vệ con người, động

Dựa trên cấu trúc, nội dung phải thực vật

thực sự bảo vệ con người, đtv.

Tính cần thiếtMục tiêu biện pháp Hạn chế thương mại

So sánh giữa mục tiêu và hạn chế

Phù hợp đoạn mở đầuSự độc đoánKhái niệm Sự phi lý tương đồng,

Hạn chế trá hình sử dụng chung với TMQTđiều kiện chứng minh

4.2.2 Bảo vệ nguồn tài nguyên có thể bị cạn kiệt

Một biện pháp có thuộc khoản g) Điều XX GATT 1994

“liên quan tới việc gìn giữ nguồn tài nguyên có thể bị cạn kiệt, nếu các biện pháp đó

cũng được áp dụng hạn chế cả với sản xuất và tiêu dùng trong nước;”

Biện pháp nhằm giữ gìn nguồn

có thể bị cạn kiệt tài

nguyên có thể bị cạn kiệtbao

gồm cả tài nguyên sống

Tính liên quanchủ yếu nhắm đếnbiện pháp có mối quan hệ gần gũinhắc đến và có thậtmục tiêu Áp dụng cả nội địa

biện pháp được áp dụng

cho cả nội địa lẫn xuất khẩu

Phù hợp đoạn mở đầuSự độc đoánKhái niệm Sự phi lý tương đồng lOMoARcPSD| 36207943 Hạn chế trá hình sử dụng chung với TMQT điều kiện chứng minh

4.2.3 Bảo đảm sự tôn trọng pháp luật và quy định:

Một biện pháp có thuộc khoản d) Điều XX GATT 1994

“cần thiết để bảo đảm sự tôn trọng pháp luật và các quy tắc không trái với các quy

định của Hiệp định này,…”

- Biện pháp để bảo đảm tôn trọng pháp luật và quy định không trái với GATT

Tồn tại một luật, quy định

là quy tắc tạo thành một phần của hệ thống

pháp luật trong nước của Thành viên WTO

không bao gồm nghĩa vụ của các Thành viên khác Không trái với GATT

đã được ban hành và xem xét biện pháp

phải nhằm thực thi các quy định không

Bảo đảm sự tôn trọng

trái với GATT đã nêu ở trên

- Tính cần thiếtMục tiêu biện pháp Hạn chế thương mại

So sánh giữa mục tiêu và hạn chế

- Phù hợp đoạn mở đầuSự độc đoánKhái niệm Sự phi lý tương đồng, Hạn chế

trá hình sử dụng chung với TMQT điều kiện chứng minh

4.2.4 Sơ đồ tính cần thiết: lOMoARcPSD| 36207943 Measure Relating (Biện pháp) Process Objective Restrictive Compare 5. Hiệp định TBT: 5.1 Phạm vi điều chỉnh:

- Quy định kỹ thuật: xác định một quy định kỹ thuật

Sản phẩm/nhóm sản phẩm Xác định sp/nhóm sp qua

đặc tính của chúngChứng Đặc tính sản phẩm

Tất cả các yếu tố xung minh

quanh tạo nên đặc trưng bổ trợ của spcho nhau Tính bắt buộc Sp/nhóm sp phải mang đặc tính đã nêu trên - Tiêu chuẩn quốc tế:

Là các tiêu chí “đã được công nhận”

Có sẵn trong các bộ tiêu chuẩn

(ISO, CODEX,…) - Thủ tục đánh giá sự phù hợp:

Các thủ tục để xác định các yêu cầu của quy định kỹ thuật có được thực thi hay không. 5.2 Nguyên tắc ban hành:

Một biện pháp có phù hợp với TBT hay không cần xem xét hai nguyên tắc

- Không phân biệt đối xử (Điều II.1 TBT)

Xây dựng một “Quy định kỹ thuật”xem 3.1

Sản phẩm tương tự giống III.4 Xem

Không kém thuận lợi hơngiống III.41.2.2 lOMoARcPSD| 36207943

- Không tạo ra “trở ngại không cần thiết đối với TMQT” -Tính cần thiết (Điều II.2 TBT): Xem 2.2.1 và sơ đồ 2.2.4 6. Hiệp định SPS: 6.1

Phạm vi điều chỉnh và đặc điểm:

6.1.1 Phạm vi điều chỉnh:

Biện pháp SPS (Mục 1 Phụ lục A):

- Bảo vệ cuộc sống và sức khỏe con người, động thực vật khỏi nguy cơ sâu hại và dịch bệnh;

- Bảo vệ cuộc sống và sức khỏe con người, động thực vật khỏi nguy cơ từ thực phẩm;

- Ngăn chặn hay hạn chế tác hại khác của sâu hại. 6.1.2 Đặc điểm:

- SPS cũng là các biện pháp kỹ thuật (hàng rào phi thuế quan về kỹ thuật) giống biện pháp TBT;

- SPS có mục tích chuyên sâu bảo vệ sức khỏe con người, đtv;

- SPS phải có quy định đánh giá rủi ro;

- Một biện pháp điều chỉnh bởi SPS sẽ không điều chỉnh bởi TBT. 6.2 Nguyên tắc ban hành:

Một biện pháp có phù hợp với TBT hay không cần xem xét hai nguyên tắc

- Các quy tắc chung (Điều II SPS):

Quyền sử dụng (Điều II.1 SPS):

Được quyền ban hành biện pháp phù hợp với mục tiêu.

Mức độ bảo vệ cần thiết (Điều II.2 SPS): lOMoARcPSD| 36207943 Mức độ cần thiết Điều V.4-V.6 SPS Xem sơ đồ 2.2.4 Dựa trên chứng cứ khoa học Chứng cứ khoa họcchứng cứ khoa học thu thập bằng phương pháp đầy đủpháp khoa học đầy đủ tùy trường hợp

chưa đủ < gần đủ < đủ (Điều V.7

SPS) Duy trì khi đủ chứng

Chỉ được duy trì khi thỏa mãn hai yếu tố trên cứ khoa học

Không phân biệt đối xử (Điều II.3 SPS):

Sự độc đoánKhái niệm tương đồng, dùng chung điều

Sự phi lýkiện chứng minh

Hạn chế trá hình với TMQTDựa

trên cấu trúc, nội dung biện pháp (Điều V.5 SPS)

Khác biệt so với các quy định về không phân biệt đối xử tại GATT 1994: không

yêu cầu chứng minh về “sản phẩm tương tự” mà là “mối nguy tương tự”.

- Đánh giá rủi ro (Điều V SPS):

Tồn tại một đánh giá rủi roCó

một rủi ro được đánh giá (bởi quốc gia

ban hành) dựa trên chứng cứ khoa học ở trên.

Xem các yếu tố tại Điều V.2

Biện pháp có lấy cơ sở từ rủi

ro đóĐánh giá rủi ro đã chứng minh biện pháp hay không là phù hợp

Note: Tham khảo Điều XI GATT 1994:

Triệt tiêu chung các hạn chế định lượng lOMoARcPSD| 36207943 1.

Không một sự cấm hay hạn chế nào khác ngoại trừ thuế quan và các khoản

thukhác, dù mang hình thức hạn ngạch, giấy phép nhập khẩu hay xuất khẩu hoặc các biện

pháp khác sẽ được bất cứ một bên ký kết nào định ra hay duy trì nhằm vào việc nhập

khẩu từ lãnh thổ của bất kỳ bên ký kết nào hay nhằm vào việc xuất khẩu hay bán hàng để

xuất khẩu đến lãnh thổ của bất kỳ bên ký kết nào. 2.

Các quy định của khoản 1 trong điều khoản này sẽ không được áp dụng với

cáctrường hợp dưới đây:

(a) Cấm hay hạn chế xuất khẩu tạm thời áp dụng nhằm ngăn ngừa hay khắcphục

sự khan hiếm trầm trọng về lương thực hay các sản phẩm khác mang tính

trọng yếu đối với với Bên ký kết đang xuất khẩu;

(b) Cấm hay hạn chế xuất khẩu cần thiết để áp dụng các tiêu chuẩn hay quy

chếvề phân loại, xếp hạng hay tiếp thị các sản phẩm trên thị trường quốc tế;

(c) Hạn chế nhập khẩu nông sản hay thuỷ sản dù nhập khẩu dưới bất cứ

hìnhthức nào nhằm triển khai các biện pháp của chính phủ được áp dụng: (i)

để hạn chế số lượng các sản phẩm nội địa tương tự được phép tiêu thụtrên

thị trường hay sản xuất, hoặc là nếu không có một nền sản xuất trong

nước đáng kể, thì để hạn chế số lượng một sản phẩm nội địa có thể bị sản

phẩm nhập khẩu trực tiếp thay thế; hoặc

(ii) để loại trừ tình trạng dư thừa một sản phẩm nội địa tương tự, hoặc

nếukhông có nền sản xuất một sản phẩm nội địa tương tự, để loại trừ tình

trạng dư thừa một sản phẩm nhập khẩu trực tiếp thay thế, bằng cách đem

số lượng dư thừa để phục vụ một nhóm người tiêu dùng miễn phí hay

giảm giá dưới giá thị trường; hoặc

(iii) để hạn chế số lượng cho phép sản xuất với một súc sản mà việc sảnxuất

lại phụ thuộc trực tiếp một phần hay toàn bộ vào một mặt hàng nhập

khẩu, nếu sản xuất mặt hàng đó trong nước tương đối nhỏ.

Bất cứ một bên ký kết nào khi áp dụng hạn chế nhập khẩu bất cứ một sản phẩm nào theo

nội dung điểm (c) của khoản này sẽ công bố tổng khối lượng hay tổng trị giá của sản phẩm

được phép nhập khẩu trong một thời kỳ nhất định trong tương lai và mọi thay đổi về số lOMoARcPSD| 36207943

lượng hay trị giá nói trên. Hơn thế nữa, bất cứ sự hạn chế nào được áp dụng theo nội dung

mục (i) nói trên cũng không nhằm hạn chế tổng khối lượng nhập khẩu trong tương quan

với tổng khối lượng được sản xuất trong nước, so với tỷ trọng hợp lý có thể có trong điều

kiện không có hạn chế. Khi xác định tỷ trọng này bên ký kết đó cần quan tâm đúng mức

tới tỷ trọng đã có trong một thời gian đại diện trước đó hay quan tâm tới một nhân tố riêng

biệt nào đó có thể đã hay đang ảnh hưởng tới sản phẩm liên quan.

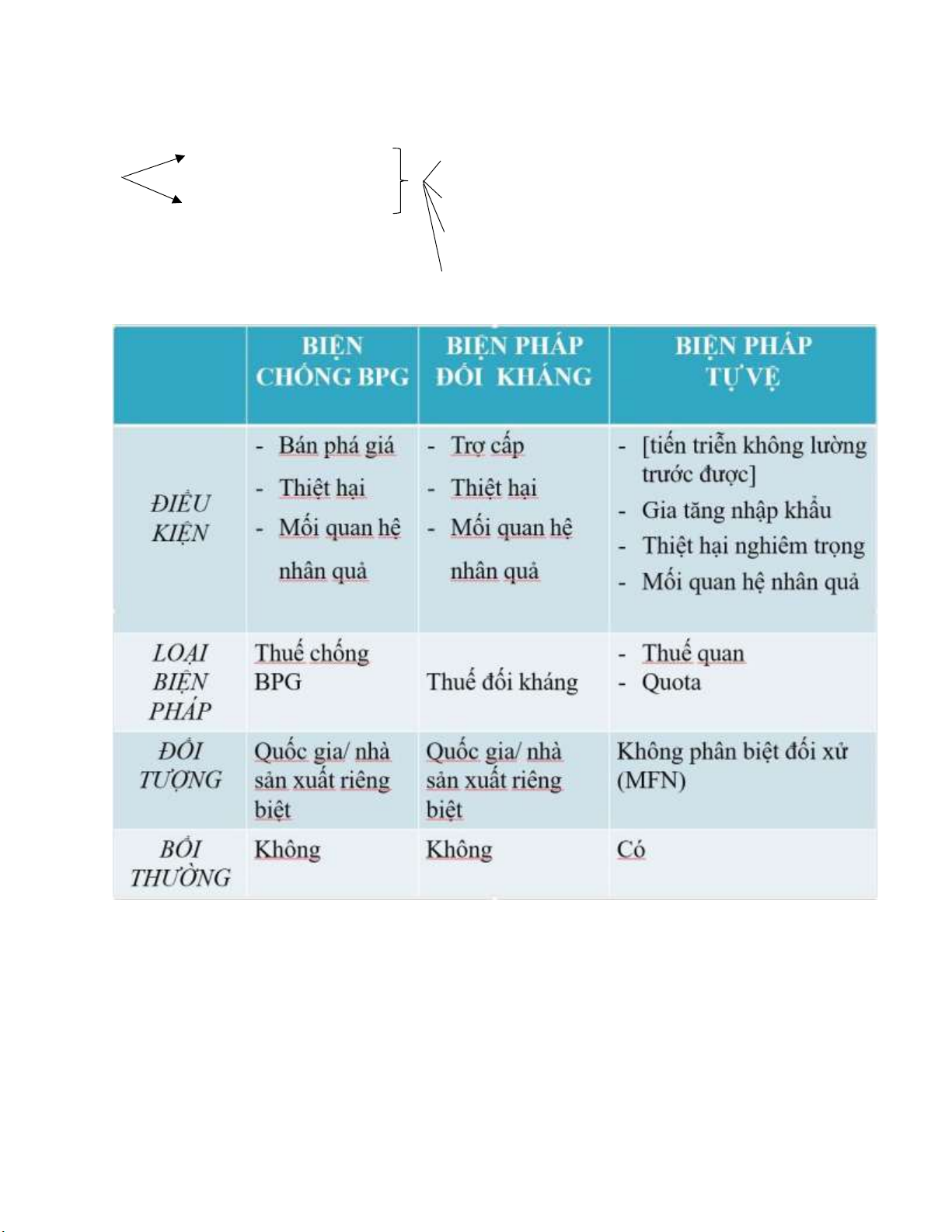

7. Khắc phục thương mại: 7.1 Bán phá và ADA

7.1.1 Quyền ban hành (Điều 3.5 ADA):

Được quyền ban hành biện pháp chống bán phá giá khi bị thiệt hại.

7.1.2 Quyền khởi kiện (Điều 5.4, 5.6 ADA): Khái niệm chung:

- Ngành sản xuất nội địa hay

Tổng sản phẩm nội tương tự tổng nhà sản xuất

- Nhà sản xuất bày tỏ ý kiến tán thành

Sản lượng quan tâm hay phản đối

(nhà sx quan tâm vụ kiện)

- Nhà sản xuất ủng hộ (đồng ý vụ kiện) Sản lượng ủng hộ Điều kiện khởi kiện:

Điều kiện cần (Đưa đơn): Đơn được chấp thuận bởi số nhà sản xuất chiếm tối thiểu

50% tổng sản lượng quan tâm.

Điều kiện đủ (Thụ lý): Số nhà sản xuất ủng hộ vụ kiện chiếm tối thiểu 25% tổng sản

lượng sản phẩm tương tự.

7.1.3 Thủ tục Điều tra:

- Xác định Bán phá giá: Sản phẩm tương

tựSơ đồ tính tương tự TMQT

Tùy trường hợp, quyết định bởi Quốc gia GTTT – GXK > 0 So sánh giáHiện tượng BPG GXK % > 2 Hành vi BPG (tiếp tục Đtra) (Biên độ Phá giá) lOMoARcPSD| 36207943 Điều kiện thương mại

Điều kiện thương mại Không tồn tại

GTTT thông thường không thông thườngGiao dịch phụ thuộc KT phi thị trường GTTT GTTT là giá sản Giá sptt nước thứ 3 phẩm nội tương tựTự tính toán GXK là giá đang GXKGiá bán cho người nk đầu tiên xuất khẩuTự tính toán - Xác định thiệt hại:

Ngành sx nội địaTổng nhà sx nội địa

Số nhà sx chiếm phần lớn sản lượng

Loại bỏ nhà sx có giao dịch phụ thuộc

Yếu tố gây ra thiệt hạiĐiều 3.4 và 3.7 ADA (Cần) Các yếu tố khác (Đủ)

Sự thiệt hạiThiệt hại thực (Điều 3.4 ADA)

Nguy cơ gây ra thiệt hại (Điều 3.7 ADA)

Note: Trong Điều tra thiệt hại chú ý yếu tố khối lượng BPG, nếu thấp hơn 3%

đối với hàng BPG từ 1 QG và thấp hơn 7% đối với hàng BPG từ nhiều QG thì

không tiếp tục Điều tra.

- Xác định mối quan hệ nhân quả: lOMoARcPSD| 36207943 Gây ra Bán phá giá Thiệt hại (Vừa Đtra) ( Vừa Đtra ) Do

Loại bỏ các yếu tố khác.

7.1.4 Biện pháp Chống BPG: BP tạm

thờiTrong quá trình ĐT nếu thấy nguy cơ cao Chỉ lấy lại thiệt

hại tạm tínhKhông BP cam kết giáTự

nguyện bởi bên gây thiệt hạilớn hơn

Thuế ADPhải hoàn thành quá trình ĐT mới được ban hành BĐPG

Lấy lại tất cả thiệt hại (thực và nguy cơ) 7.2 Trợ cấp và SCM: 7.2.1 Thủ tục Điều tra: - Xác định Trợ cấp: Hỗ trợ của CP

Tính riêng biệtDoanh nghiệp (Điều I.1) (Lợi ích)Ngành Vùng Bị cấm lOMoARcPSD| 36207943 Điều 14 SCM chia các dạng Phân làm 3 loại Khoản tài chínhĐèn đỏ (Red)auto bị cấm Khoản vayĐèn vàng (Amber)Có thể bị kiện Bão lãnh vayĐèn

xanh (Green)Không thể bị kiện Chính phủ mua hàng (Hết hiệu lực)

- Xác định thiệt hại (đối với amber subsidies): Ngành sx nội địaTổng nhà sx nội địa

Số nhà sx chiếm phần lớn sản lượng

Loại bỏ nhà sx có giao dịch phụ thuộc Yếu tố gây ra thiệt hạiĐiều 15 SCM (Cần) Các yếu tố khác (Đủ)

Sự thiệt hạiThiệt hại thực

Nguy cơ gây ra thiệt hại Tham vấn Tranh tụng Kết luận Biện pháp khắc phục

Red subsidies (đèn đỏ): hủy bỏ ngay, có thời (Điều 4 SCM) hạn thi hành

Amber subsidies (đèn vàng): loại bỏ tác động

có hại hoặc hủy trợ cấp (Điều 7 SCM) lOMoARcPSD| 36207943

- Xác định mối quan hệ nhân quả: Gây ra Trợ cấp Thiệt hại (Vừa Đtra) (Vừa Đtra) Do

Loại bỏ các yếu tố khác.

7.2.2 Biện pháp Đối kháng: BP tạm

thờiTrong quá trình ĐT nếu thấy nguy cơ cao

Chỉ lấy lại thiệt hại tạm tínhKhông

BP cam kết CPTự nguyện bởi bên gây thiệt hạilớn hơn Thuế Đối

khángPhải hoàn thành quá trình ĐT mới được ban hành

khoản Lấy lại tất cả thiệt hại (thực và nguy cơ)TC 7.3

Tự vệ thương mại và SG: Điều 19 GATT 1994:

“Nếu do hậu quả của những diễn tiến không lường trước được và do kết quả của những

nghĩa vụ, trong đó có những nhân nhượng thuế quan của một bên ký kết theo Hiệp định

này, một sản phẩm được nhập khẩu vào lãnh thổ của bên ký kết đó với số lượng gia

tăng và với các điều kiện đến mức gây thiệt hại hoặc đe doạ gây thiệt hại nghiêm trọng

cho các nhà sản xuất những sản phẩm tương tự hay sản phẩm cạnh tranh trực tiếp

trong nước, bên ký kết đó có quyền ngừng hoàn toàn hay một phần các cam kết của

mình, rút bỏ hay điều chỉnh nhân nhượng thuế quan, đối với sản phẩm đó và trong thời

gian cần thiết để ngăn chặn hoặc khắc phục tổn hại đó.”

7.3.1 Thủ tục Điều tra: lOMoARcPSD| 36207943 Sự gia tăng nhập khẩu Quá khứ gần Khuynh hướng Bất ngờ Nhanh Đáng kể

Không lường trước được

không thể lường trước, không mong đợi tại thời điểm đàm phán

lường trước được sau khi đàm phán

Thiệt hại “ nghiêm trọng ” Điều 4 SG (Cần) Các yếu tố khác (Đủ) Mối quan hệ nhân quả Gây ra Gia tăng nhập khẩu

Thiệt hại nghiêm trọng (Vừa Đtra) (Vừa Đtra) Do

Thật sự loại bỏ các yếu tố khác Độ Nguy hiểm lOMoARcPSD| 36207943 7.3.2 Biện pháp tự vệ: ThuếXong hết quá

trình Đtra được mới ban hành Hạn chế định

lượngKhông phân biệt đối xử

Chứng minh tính cần thiết

Bồi thường (cơ chế thỏa thuận-bắt buộc)