Đề cương tổng hợp môn Thanh toán quốc tế | Đại học Kinh tế Quốc Dân

Vận đơn đã xếp hàng (shipped on board B/L): là loại B/L được cấp sau khi hàng hóa đã được xếp lên tàu. Trên B/L thường thể hiện: Shipped On Board, On Board, Shipped. Tài liệu được sưu tầm gồm 7 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Thanh toán quốc tế 31 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

ĐỀ CƯƠNG THANH TOÁN QUỐC TẾ

1. Các chứng từ thương mại

Câu 1: Phân biệt vận đơn “đã xếp hàng lên tàu” và vận đơn “nhận hàng để chở”? Loại vận đơn nào

phù hợp với vận tải hàng hóa bằng container? Tại sao?

Vận đơn đã xếp hàng (shipped on board B/L): là loại B/L được cấp sau khi hàng hóa đã được xếp lên

tàu. Trên B/L thường thể hiện: – Shipped On Board – On Board – Shipped

=> Có giá trị chứng cứ rất lớn- chứng tỏ hàng hóa đã được xếp lên tàu và người bán đã hoàn thành trách

nhiệm giao hàng cho người mua theo hợp đồng mua bán, đặc biệt khi mua bán theo các điều kiện FOB, CIF, CFR (incoterms 2020).

Vận đơn nhận hàng để xếp (Received for shipment B/L): là loại B/L được phát hành sau khi người

chuyên chở nhận hàng, cam kết sẽ xếp hàng và vận chuyển hàng hóa bằng con tàu ghi trên B/L

Thường được phát hành:

Hàng hóa đã được giao cho người chuyên chở nhưng tàu chưa đến hoặc tàu đã đến nhưng chưa đủ

điều kiện để xếp hàng

Việc bán hàng thông qua nhiều người trung gian: người gom hàng, người giao nhận

Giao hàng từ kho đến kho

Loại vận đơn này có thể bị ngân hàng từ chối thanh toán, trừ khi thư tín dụng L/C quy định cho phép. Khi

hàng đã thực tế được xếp lên tàu, có thể đóng dấu hoặc ghi thêm chữ „đã xếp‟ đễ biến thành vận đơn

đã xép hàng. Vận đơn nhận để xếp cũng có thể thanh toán được nếu hợp đồng mua bán và L/C quy định rõ vấn đề này.

- Loại vận đơn phù hợp với vận tải hàng hóa container là vận đơn nhận hàng để chở. Vì vận tải hàng hóa

bằng container thì địa điểm giao hàng là tại bãi tập kết trong/ngoài cảng.

Câu 2: Phân biệt vận đơn đích danh, vận đơn theo lệnh, vận đơn vô danh. Vận đơn nào được sử dụng

nhiều nhất trong XNK hàng hóa?

Khi phân chia vận đơn căn cứ vào khả năng lưu thông của vận đơn (quyền chuyển nhượng, sở hữu hàng

hóa ghi trên vận đơn) ta có vận đơn đích danh, theo lệnh và vô danh •

Vận đơn đích danh (Straight B/L): là loại vận đơn trên đó người ta ghi rõ tên và địa chỉ người nhận hàng

Chỉ người nào có tên và địa chỉ đúng như trên B/L mới nhận được hàng

Không chuyển nhượng được cho người khác bằng cách ký hậu chuyển nhượng lOMoAR cPSD| 58569740

Chỉ được sử dụng trong 1 số ít trường hợp: hàng cá nhân gửi cá nhân, hàng quà biếu, hàng triển lãm,

hàng công ty mẹ gửi công ty con. •

Vận đơn theo lệnh (To order B/L): là loại B/L trên đó không ghi tên và địa chỉ người nhận hàng

mà chỉ ghi “theo lệnh” (to order) hoặc có ghi tên của người nhận hàng nhưng đồng thời ghi thêm “hoặc theo lệnh” (or to order)

Người nào được quyền đi nhận hàng là tùy thuộc vào người ra lệnh

Tại mục người nhận hàng (Consignee) có thể ghi:

- To order of shipper- theo lệnh của người gửi hàng

- To order of consignee- theo lệnh của người nhận hàng

- To order of bank- theo lệnh của ngân hàng thanh toán

Vận đơn theo lệnh được dùng rất phổ biến trong buôn bán và vận tải quốc tế, có thể chuyển nhượng

được bằng cách ký hậu.

- Ký hậu (endorsement): là một thủ tục chuyển nhượng quyền sở hữu hàng hóa ghi trên B/L từ người

hưởng lợi này sang người hưởng lợi khác.

- Người ký hậu phải ký tên, đóng dấu vào mặt sau B/L và trao cho người hưởng lợi

- Về mặt pháp lý, hành vi ký hậu của người ký tên trên B/L thừa nhận việc từ bỏ quyền sở hữu hàng hóa

ghi trên B/L cho người được hưởng.

- Người ký hậu phải tuân thủ các quy định: +) Ký hậu bằng ngôn ngữ của chính người hưởng lợi trên B/L

+) Phải ký vào chính B/L gốc

+) Phải thể hiện rõ ý chí về việc chuyển nhượng quyền sở hữu B/L Các cách ký hậu:

– Ký hậu đích danh: mặt sau của B/L gốc, người ký hậu ghi rõ tên người hưởng lợi, ký và đóng dấu xác nhận

– Ký hậu theo lệnh: mặt sau của B/L gốc, người ký hậu ghi “theo lệnh của…”

– Ký hậu vô danh/để trống: mặt sau của B/L gốc, người ký hậu chỉ ghi tên mình, ký và đóng dấu xác nhận

hoặc ghi rõ là để trống

– Ký hậu miễn truy đòi (without recourse)

Vận đơn vô danh (to bearer B/L): là loại B/L trên đó không ghi tên người nhận hàng, hoặc ghi rõ là vô

danh, hoặc phát hành theo lệnh nhưng không ghi rõ là theo lệnh của ai, hoặc phát hành theo lệnh cho

một người hưởng lợi nhưng người đó đã ký hậu vận đơn và không chỉ định một người hưởng lợi khác.

- Vận đơn theo lệnh được dùng phổ biến trong thương mại, vận tải và thanh toán quốc tế, vì có thể được

chuyển nhượng bằng phương pháp ký hậu nên rất linh hoạt.

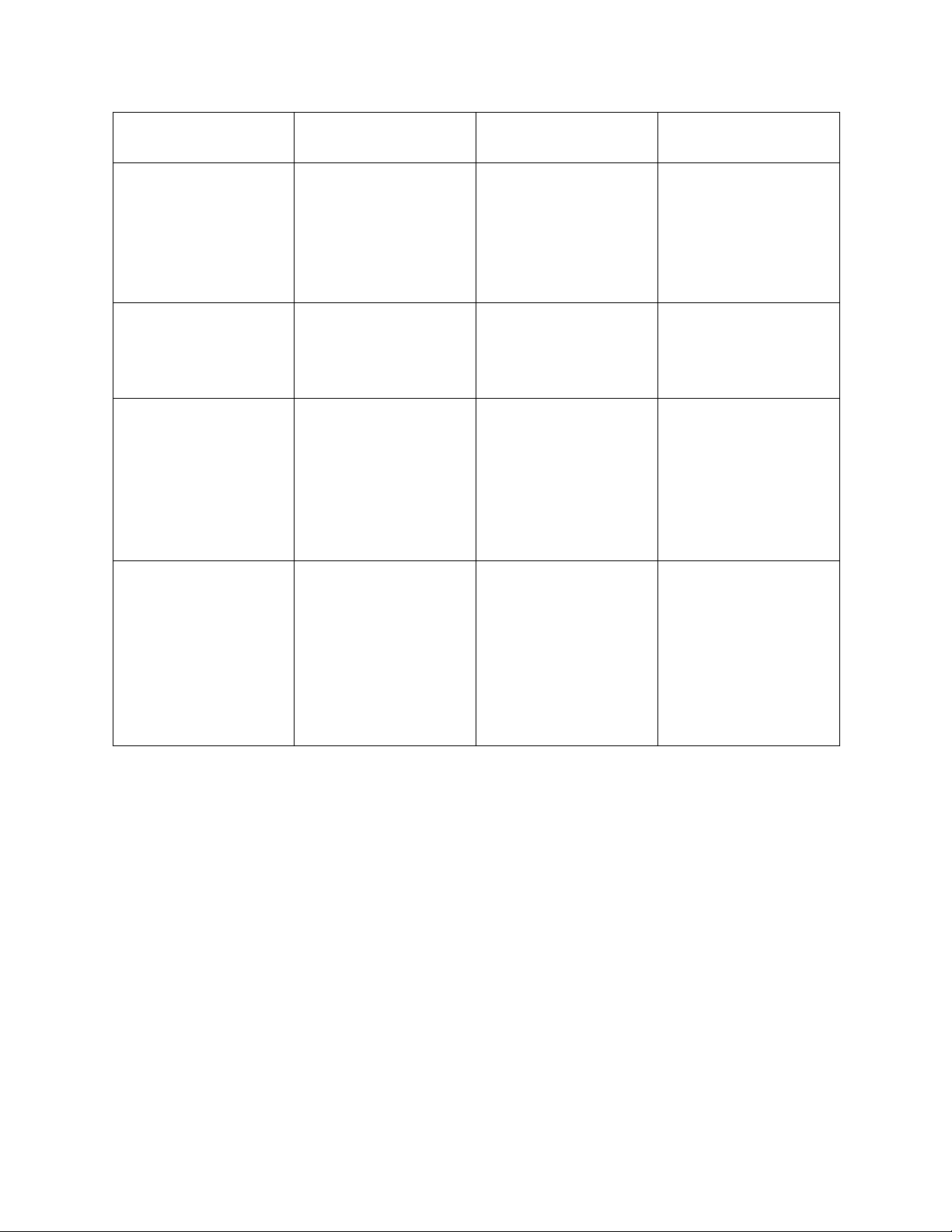

Câu 3: Phân biệt vận đơn đi thẳng, vận đơn chở suốt, vận đơn vận tải đa phương thức lOMoAR cPSD| 58569740 Nội dung Vận đơn đi thẳng Vận đơn chở suốt Vận đơn vận tải đa phương thức Trường hợp áp dụng

Trong trường hợp hàng Trong trường hợp có Trong trương hượp

hóa được chở thẳng từ chuyển tải cảng dọc hàng được chuyển cảng xếp hàng đến

đường, có thay thế tàu bằng ít nhất hai cảng dỡ hàng mà chuyên chở và người phương thức vận tải không có chuyển tải chuyên chở. trở lên. cảng dọc đường. Người cấp vận đơn

Người chuyên chở duy Người đứng ra tổ chức CTO (Combined nhất quy định trong toàn bộ quá trình transport operator) – hợp đồng chuyên chở

Người tổ chức vận tải liên hợp Điều chỉnh mối quan Giữa chủ hàng và Giữa chủ hàng và Chủ hàng và CTO ở mỗi hệ pháp lý người chuyên chở người chuyên chở chặng có chứng từ

được cấp vận đơn chở chặng (local document) suốt. Giữa những

giải quyết mối quan hệ người chuyên chở với giữa những người vận nhau thì có vận đơn tải với nhau. chặng. Đăc điểm Ở ô « transhipment » - Có điều khoản - Ghi rõ được phép không được ghi gì cho phép chuyển tải chuyển tải, các (trường hợp tín dụng - Có ghi rõ cảng phương thức vận tải thư quy định «

đi, cảng đến và cảng(có tham gia và nơi chuyển Transhipment not

thể là tàu) chuyển tải. tải. - Trên vận đơn allowed » thường ghi rõ nơi nhận hàng để chở và nơi giao hàng .

Câu 4: Tại sao khi gửi hàng bằng container nên thay các điều kiện Incoterms CIF, FOB, CFR bằng các

điều kiện CIP, CPT, FCA?

Khi xuất, nhập khẩu hàng đóng trong container thì không nên dùng các điều kiện FOB, CFR hay CIF mà

thay bằng FCA, CPT hay CIP tương ứng, vì theo các điều kiện FOB, CFR hay CIF thì điểm giao hàng và di

chuyển rủi ro là ở trên tàu (người bán giao hàng cho người mua bằng cách đặt hàng hóa ở trên tàu; rủi

ro về hàng hóa chuyển từ người bán sang người mua khi hàng ở trên tàu) nhưng hàng container (dù

hàng nguyên hay hàng lẻ) trong thực tế, thường được giao cho người chuyên chở trước khi hàng được

xếp lên tàu, tại “container terminal” (CY hoặc CFS). Như vậy, giữa quy định của hợp đồng và thực tế

không phù hợp với nhau liên quan đến địa điểm giao hàng và di chuyển rủi ro.

2. Phương thức thanh toán

Câu 1: Khi giao dịch với đối tác không tin cậy, nhà xuất khẩu nên lựa chọn phương thức thanh toán

nào? Tại sao? Phân tích ưu, nhược điểm.

Câu 2: Tại sao đồng VND lại gần như không được sử dụng trong thanh toán quốc tế? lOMoAR cPSD| 58569740

Đồng VND hầu như không được sử dụng trong TTQT vì VN là một nước yếu về tiềm lực kinh tế so với

quốc gia khác trên thế giới cho nên vị thế của đồng VND trên bàn đàm phán quốc tế cũng yếu hơn. Một

lý do khác là do việc lựa chọn đồng tiền TTQT phụ thuộc vào tập quán và thông lệ quốc tế sử dụng trong

thương mại và TTQT. Ví dụ đối với hàng hóa như cao su, thiếc, đồng thì thường tính toán và thanh toán

theo GBP còn đối với các hàng hóa còn lại chủ yếu được thanh toán bằng đồng USD. Cuối cùng, đồng

VND trên TT TTQT chưa có uy tín cao, thông dụng và dễ chuyển đổi so với các đồng tiền khác như USD, EUR,…

Câu 3: So sánh ưu điểm và nhược điểm của các phương thức L/C, nhờ thu trơn và nhờ thu kèm chứng từ

Phương thức thanh toán L/C: - Ưu điểm:

+ An toàn do được đảm bảo bởi ngân hàng;

+ Hoạt động dựa trên các điều khoản trong UCP600 => có những căn cứ rõ ràng để phân xử

khi có bất kỳ tranh chấp xảy ra. - Nhược điểm:

+ Phí mở L/C, phí báo có, phí kiểm chứng từ cho hình thức L/C luôn cao hơn các hình thức khác.

+ Nếu là L/C trả chậm, đôi khi rất nguy hiểm cho Nhà xuất khẩu, vì với hình thức này,

hàng cập càng đến, người mua vẫn có thể nhận bộ chứng từ để lấy hàng khi thời hạn thanh

toán chưa đến, nếu là ngân hàng không uy tín, thì khả năng đảm bảo thanh toán cho Nhà

xuất khẩu không có, gây rủi ro cao trong việc thanh toán.

+ Nếu trong L/C không quy định là L/C không được hủy ngang, Nhà nhập khẩu vẫn có thể

yêu cầu ngân hàng hủy ngang L/C khi L/C đã được mở và hàng đã xuất.

Phương thức nhờ thu trơn: Phương thức thanh toán này nhà nhập khẩu có nhiều lợi thế hơn nhà

xuất khẩu, việc thanh toán phụ thuộc vào khả năng tài chính và thiện chí trả tiền của nhà nhập khẩu.

- Tương đối đơn giản, chi phí thấp hơn L/C do ngân hàng chỉ là trung gian đơn thuần.

- Phương thức nhờ thu trơn không đảm bảo quyền lợi của bên xuất khẩu vì việc nhận hàng

và thanh toán không ràng buộc nhau do đó rủi ro chủ yếu thuộc về nhà xuất khẩu. Người

mua có thể nhận hàng rồi mà không chịu trả tiền hoặc chậm trễ trong thanh toán. Ngân

hàng chỉ làm trung gian đơn thuần, ngân hàng không chịu trách nhiệm nếu bên nhập khẩu không thanh toán. lOMoAR cPSD| 58569740

Vì vậy, người xuất khẩu chỉ nên áp dụng phương thức này trong trường hợp có quan hệ lâu

năm và tín nhiệm người nhập khẩu.

Phương thức nhờ thu kèm chứng từ:

+ Trong phương thức nhờ thu kèm chứng từ, người xuất khẩu ngoài việc ủy thác cho ngân hàng

thu tiền còn nhờ ngân hàng thông qua việc khống chế bộ chứng từ hàng hóa để buộc người

nhập khẩu phải trả tiền hoặc chấp nhận trả tiền. Nhà xuất khẩu chắc chắn rằng bộ chứng từ chỉ

được trao cho nhà nhập khẩu sau khi người này đã thanh toán hay chấp nhận thanh toán =>

Đảm bảo khả năng thu tiền hơn so với phương thức nhờ thu trơn.

Tuy nhiên, rủi ro cho nhà xuất khẩu trong phương thức này tập trung chủ yếu vào việc thanh

toán không được thực hiện sau khi giao hàng bởi việc nhận hàng và thanh toán hay không vẫn

tùy thuộc vào thiện chí của nhà nhập khẩu, như vậy quyền lợi của bên bán vẫn chưa được bảo đảm cao.

Phương thức thanh toán nhờ thu kèm chứng từ thưởng được áp dụng nếu hai bên là đối tác

tin tưởng, có mối quan hệ thường xuyên, hoặc dùng để thanh toán các loại cước vận chuyển, bảo hiểm, bưu điện.

3. Chứng từ tài chính

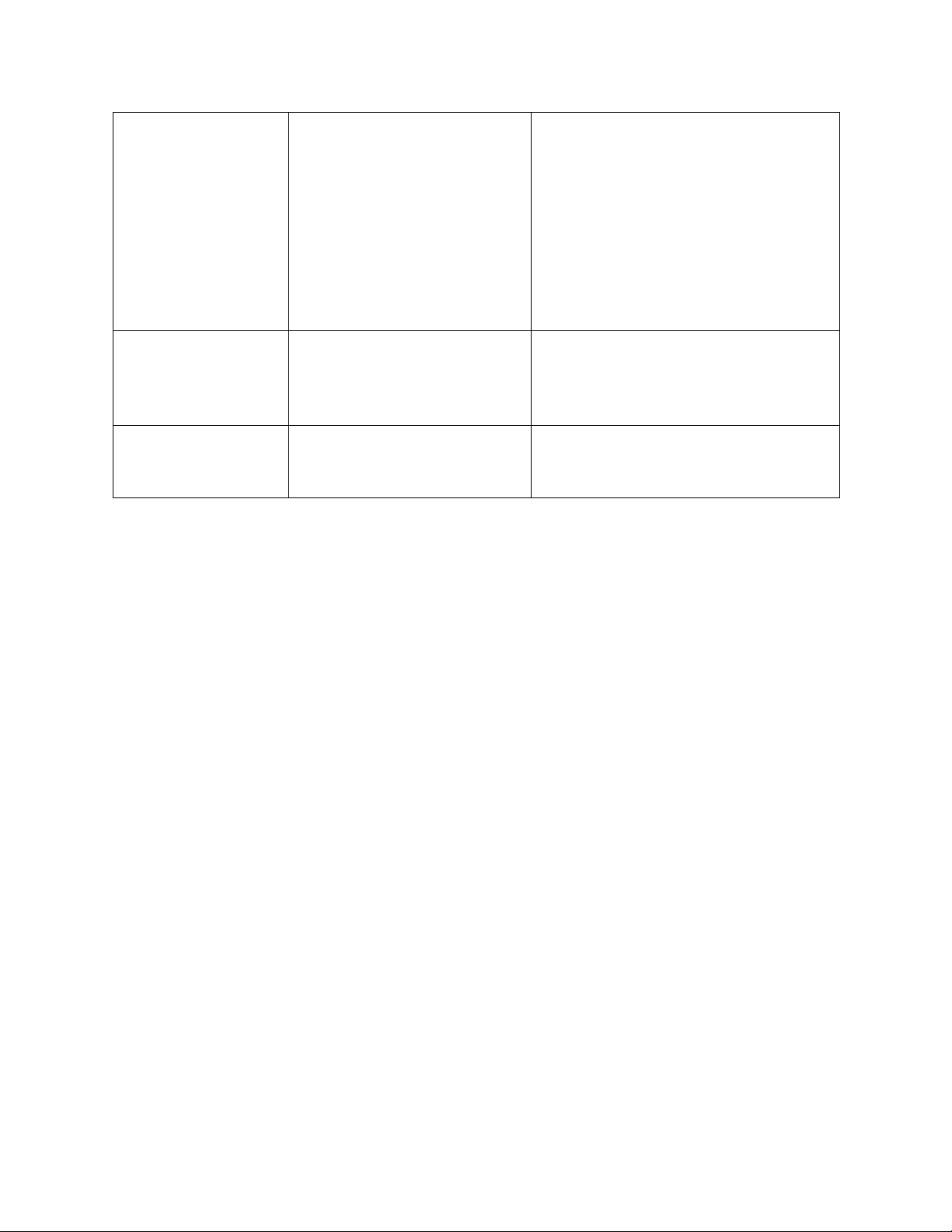

Câu 1: Phân biệt Hối phiếu và Kỳ phiếu Nội dung Hối phiếu Kỳ phiếu Người ký phát

Ngƣời xuất khẩu, ngƣời bán,

Ngƣời nhập khẩu,ngƣời mua, ngƣời đi ngƣời cho vay… vay… Người bị ký phát

Ngƣời nhập khẩu, ngƣời mua,

Không có ngƣời bị kí phát ngƣời đi vay… Người thụ hưởng

Trƣớc tiên là ngƣời kí phát, sau

Là ngƣời đƣợc ngƣời phát hành chỉ định

đó là những ngƣời đƣợc ngƣời

hoặc yêu cầu thanh toán hối phiếu nhận

kí phát chỉ định hoặc yêu cầu

nợ theo lệnh của ngƣời thụ hƣởng hoặc

thanh toán theo lệnh của ngƣời

theo yêu cầu thanh toán cho ngƣời nắm

thụ hƣởng hoặc yêu cầu thanh giữ.

toán cho ngƣời nắm giữ lOMoAR cPSD| 58569740 Người trả tiền

Là ngƣời bị kí phát, ngƣời bị kí

Là ngƣời kí phát , không cần phải kí chấp

phát chấp nhận thanh toán hối

nhận như hối phiếu đòi nợ. Trƣờng hợp

phiếu đòi nợ Khi hối phiếu đòi

hối phiều nhận nợ đƣợc chuyển nhƣợng,

nợ đƣợc chuyển nhƣợng cho

thì ngƣời chuyển nhƣợng đầu tiên có

ngƣời khác mà ngƣời này không nghĩa vụ nhƣ ngƣời kí phát hối phiếu đòi

đòi đƣợc tiền từ ngƣời bị kí

nợ, có nghĩa là những ngƣời đƣợc

phát, thì ngƣời này có quyền

chuyển nhƣợng sau này có quyền đòi tiền

đòi tiền lại của ngƣời đã chuyển của ngƣời chuyển nhƣợng đầu tiên khi nhƣợng cho mình

không đƣợc thanh toán bởi ngƣời phát hành Thời gian lập phiếu

Hối phiếu đòi nợ đƣợc phát

Hối phiếu nhận nợ đƣợc phát hành trƣớc

hành sau khi các bên đã hoàn

khi ngƣời thụ hƣởng hoàn thành nghĩa

thành hợp đồng với nhau.

vụ của hợp đồng giao dịch cơ sở nhằm

Thông thƣờng lúc đó ngƣời bán đảm bảo khả năng thanh toán của mình.

nói chung mới phát hành hối

phiếu đòi nợ ngƣời mua nói chung.

4. Inco 2010 và inco 2020

Câu 1: Trong XNK hàng hóa các doang nghiệp VN thường có thói quen xuất FOB nhập CIF. Liệu đây có

phải là lựa chọn tối ưu? Bình luận vấn đề trên.

Câu 2: Inco 2012 và inco 2020 quy định mức bảo hiểm khác nhau như thế nào trong điều kiện CIF và CIP?

Trong Incoterms® 2010, mục A3 của hai điều kiện CIF và CIP quy định một nghĩa vụ của người bán “mua

bảo hiểm cho hàng hóa, bằng chi phí của mình, theo mức thấp nhất là điều kiện C của Hiệp hội Bảo hiểm

Lloyd’s (LMA) hoặc Hiệp hội Bảo hiểm quốc tế (IUA) hoặc các điều kiện bảo hiểm tương tự khác”. Bảo

hiểm loại C bảo hiểm một số rủi ro đã được liệt kê, nhưng với nhiều nhóm rủi ro loại trừ. Bảo hiểm loại

A, ngược lại, bảo hiểm “mọi rủi ro”, cũng với nhiều rủi ro loại trừ.

Trong Inco 2020, đối với điều kiện CIF, giữ nguyên điều kiện bảo hiểm tối thiểu là điều kiện C (thường áp

dụng cho việc mua bán bằng đường biển đối với hàng nguyên liệu đồng nhất, khối lượng lớn), tuy nhiên,

các bên vẫn có thể thỏa thuận bảo hiểm ở mức cao hơn. Đối với điều kiện CIP, người bán phải mua bảo

hiểm cho hàng hóa theo điều kiện A, tất nhiên vẫn để ngỏ để các bên có thể thỏa thuận mua bảo hiểm ở mức thấp hơn.

Câu 3: Tại sao thay DAT thành DPU trong Inco 2020?

Sự khác nhau giữa điều kiện DAT và điều kiện DAP trong Incoterms® 2010 là ở chỗ: theo điều kiện DAT,

người bán giao hàng khi hàng được dỡ từ phương tiện vận tải tại “terminal”, trong khi đó theo DAP,

người bán giao hàng khi hàng hóa được đặt dưới sự định đoạt của người mua trên phương tiện vận tải để dỡ hàng.

Điều kiện DAT trong Incoterms® 2010 đã định nghĩa từ “terminal” rất rộng, bao gồm “bất kỳ nơi nào, dù

có mái che hay không, như: cầu tàu, kho, bãi container (CY), bến tàu, ga đường sắt, ga hàng không …”.

ICC đã quyết định hai thay đổi đối với điều kiện DAT và DAP: lOMoAR cPSD| 58569740 1)

đảo trật tự hai điều kiện trong Incoterms® 2020, điều kiện DAP (việc giao hàng diễn ra trước khi

dỡ), sẽ xuất hiện trước DAT; 2)

tên của điều kiện DAT nay đổi thành DPU (Delivered at Place Unloaded), nhấn mạnh thực tế là

nơi đếncó thể là bất kỳ nơi nào, không chỉ là “terminal”. Tuy vây, nếu nơi đến không phải là “terminal”

thì người bán phải đảm bảo chắc chắn rằng nơi mà người bán định giao hàng là nơi có thể dỡ hàng được.

Tài liệu liên quan:

-

Bài tập, bài giải về tỷ giá Hối đoái

28 14 -

Phương Thức Thanh Toán Tín Dụng Chứng Từ | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

61 31 -

Trắc nghiệm Tín dụng và Thanh toán Quốc tế Môn Thanh toán quốc tế | Đại học Kinh Tế Quốc Dân

69 35 -

Khái Niệm Cơ Bản và Tỷ Giá Hối Đoái | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

65 33 -

Các Thuật Ngữ Thương Mại Cần Biết Môn Thanh toán quốc tế | Đại học Kinh Tế Quốc Dân

101 51