Đề kiểm tra 02 Tài chính doanh nghiệp - Đại học Nội Vụ Hà Nội

Câu 1:a. Đánh giá ưu, nhược điểm của từng kênh huy động vốn của doanh nghiệp. Với mỗikênh huy động vốn hãy liên hệ thực tiễn, cho ví dụ và nhận xét.b. So sánh phát hành trái phiếu để huy động vốn với phát hành cổ phiếu thường để huyđộng vốn.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: tài chính doanh nghiệp (huha) 4 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45619127 Đề kiểm tra 02 Câu 1: a.

Đánh giá ưu, nhược điểm của từng kênh huy động vốn của doanh nghiệp. Với mỗi

kênh huy động vốn hãy liên hệ thực tiễn, cho ví dụ và nhận xét. b.

So sánh phát hành trái phiếu để huy động vốn với phát hành cổ phiếu thường để huyđộng vốn. Câu 2:

a. Công ty Minh Khang kê khai thuế GTGT theo phương pháp khấu trừ, trong

tháng có phát sinh:

1. Xuất bán hàng hóa với số lượng 300 sản phẩm, giá bán chưa thuế 1 sản phẩm:

135.000đ, thuế suất thuế GTGT 10%.

- Thuế GTGT đầu ra phải nộp: (300 x 135.000) x 10% = 4.050.000đ

2. Xuất bán 100 sản phẩm, giá bán chưa thuế của 1 sản phẩm : 120.000đ, thuế suất thuế GTGT 5%.

- đầu ra: (100 x 120.000) x 5% = 600.000đ

3. Nhập kho hàng hóa số lượng 110 sản phẩm với tổng giá mua 154.000.000 ( thuế GTGT 10%. 154.000.000

- giá chưa thuế = 1+10% = 140.000.000đ

- Thuế GTGT đầu vào được khấu trừ: 140.000.000 x 10% = 14.000.000đ Tổng số thuế GTGT phải nộp trong kỳ:

= Thuế GTGT đầu ra phải nộp – Thuế GTGT đầu vào được khấu trừ

= (4.050.000 + 600.000) – 14.000.000 = -9.350.000đ

Vậy: DN được hoàn 9tr350k

b. Tại doanh nghiệp sản xuất một loại sản phẩm có tài liệu sau:

1. Mua nguyên vật liệu giá mua chưa thuế 40.000.000đ, thuế GTGT 10% chưa trả tiềncho

người bán. Chi phí vận chuyển bốc dỡ thuê ngoài 2.500.000đ thanh toán bằng tiền mặt.

= 40.000.000 + 2.500.000 = 42.500.000đ

2. Tiền lương phải trả cho công nhân sản xuất sản phẩm 5.000.000đ, nhân viên quản lýphân xưởng 4.600.000đ

= 5.000.000 + 4.600.000 = 9.600.000đ

3. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định tính vào chi phí sản xuất kinhdoanh. lOMoAR cPSD| 45619127

= 9.600.000 x 23,5% = 2.256.000đ

4. Xuất vật liệu dùng cho sản xuất sản phẩm 2.800.000đ, dùng cho phân xưởng

200.000đ= 2.800.000 + 200.000 = 3.000.000đ

5. Trích khấu hao TSCĐ tai phân xưởng 400.000đ

6. Các chi phí dịch vụ mua ngoài phục vụ cho phân xưởng sản xuất 3.300.000 (

thuếGTGT 10%) đã thanh toán bằng chuyển khoản.

- giá chưa thuế = ( 3.300.000/ (1+10%) = 3.000.000đ

7. Gửi bán 500 sản phẩm hoàn thành từ phân xưởng sản xuất.

Biết: Chi phí sản xuất dở dang đầu kỳ là 2.400.000đ, dở dang cuối kỳ 1.200.000đ.

Tổng giá thành sản phẩm:

= Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất phát sinh trong kỳ - Chi phí sản xuất dở dang trong kỳ

= 2.400 + (42500 + 9600 + 2256 + 3.000 + 400 + 3.000) – 1.200 = 61.956.000đ

Giá thành đơn vị sản phẩm:

Tổnggiáthànhsản phẩm

= Số lượnghoànthành = 61.956.000/500 = 123.912đ Câu 3:

Công ty Hoa Sao có tài liệu sau:

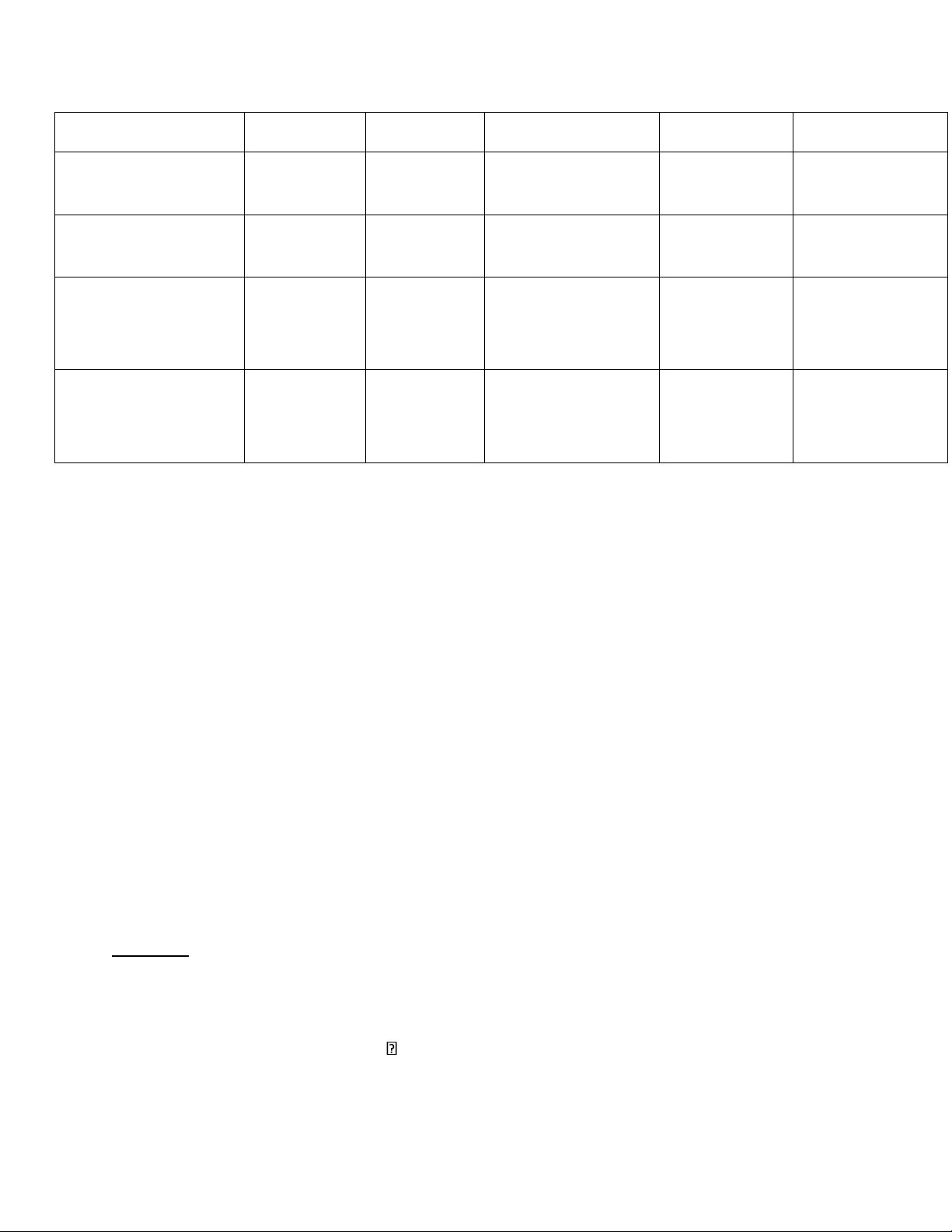

a. Thông tin về Tài sản, Nguồn vốn: Tài chính doanh nghiệp Chỉ tiêu Năm N Năm N -1 Chỉ tiêu Năm N Năm N - 1 1. Tiền mặt

292.600.000 360.000.000 2. Tiền gửi ngân 565.000.000 580.000.000 Tsnh hàng tsnh 3. Thuế và các khoản 0 15.000.000 4. Thuế GTGT 16.000.000 0 nộp nhà nước Nợ p được khấu trừ trả Tsnh 5. Tạm ứng 0

10.000.000 6. Công cụ, dụng 50.000.000 0 Tsnh cụ Tsnh

7. Phải trả người bán 202.000.000 150.000.000 8. Phải trả người 0 50.000.000 dài hạn lao động

b. Thông tin về Doanh thu, Chi phí:

1. Tập hợp chi phí phát sinh ở bộ phận bán hàng: lOMoAR cPSD| 45619127 Nợ p trả Nợ p trả 9. Phải thu khách

325.000.000 325.000.000 10. Tài sản cố định 92.400.000 0 hàng tsnh hữu hình tsdh 11.Hàng hóa

356.000.000 356.000.000 12. Tài sản cố định 1.500.000.000 1.500.000.000 tsnh vô hình tsdh 13. Nguyên vật liệu 20.000.000 0 14. Nguồn vốn kinh X Y tsnh doanh VCSH 15. Lợi nhuận chưa

0 140.000.000 16. Vay và nợ thuê 149.000.000 50.000.000 phân phối tài chính dài hạn VCSH Nợ p trả

- Nguyên vật liệu mua dùng ngay chưa thanh toán: giá mua chưa thuế

30.000.000,thuếGTGT 10% = 30.000.000đ

- Lương phải trả 32.000.000. Đồng thời trích lương theo tỷ lệ quy định.

= 32.000.000 x 23,5% = 7.520.000đ

- Chi phí dịch vụ mua ngoài thanh toán bằng tiền mặt 1.210.000 (trong đó thuế GTGT

10%). = 1.210.000/(1+10%) = 1.100.000đ

2. Tập hợp chi phí phát sinh ở bộ phận quản lý doanh nghiệp:

- Lương phải trả 38.000.000. Đồng thời các khoản trích lương theo quy định;

= 38.000.000 x 23,5% = 8.930.000đ

- Trích hao mòn TSCĐ 7.500.000

- Chi phí dịch vụ mua ngoài chưa thuế chưa thanh toán 1.500.000, thuế GTGT 10%;- Chi

phí khác bằng tiền mặt 1.800.000.

3. Chi phí tài chính (chi phí lãi vay): 155.000.000, doanh thu hoạt động tài chính: 190.000.000

4. Xuất kho hàng hóa trị giá vốn 930.000.000, giá bán chưa thuế 1.650.000.000,thuế

GTGT 10%, đó thu đủ bằng tiền mặt.

5. Kết chuyển doanh thu, chi phí xác định kết quả kinh doanh biết thuế suất thuế TNDN20%. Yêu cầu: 1. Tìm X, Y - TS = 3.217.000.000d - NV = 351.000.000d X = 2.866.000.000d

2. Lập Bảng cân đối kế toán, Báo cáo kết quả kinh doanh

3. Tính một số các chỉ tiêu sau: lOMoAR cPSD| 45619127

Hệ số thanh toán nhanh, Hệ số khả năng thanh toán lãi vay, Hệ số cơ cấu nguồn vốn,

Hệ số cơ cấu tài sản, Số vòng quay nợ phải thu, Số ngày của một vòng quay nợ phải thu,

Kỳ thu tiền trung bình, Vòng quay tài sản, Hiệu suất sử dụng vốn cố định và vốn dài hạn khác. Chỉ tiêu Số tiền

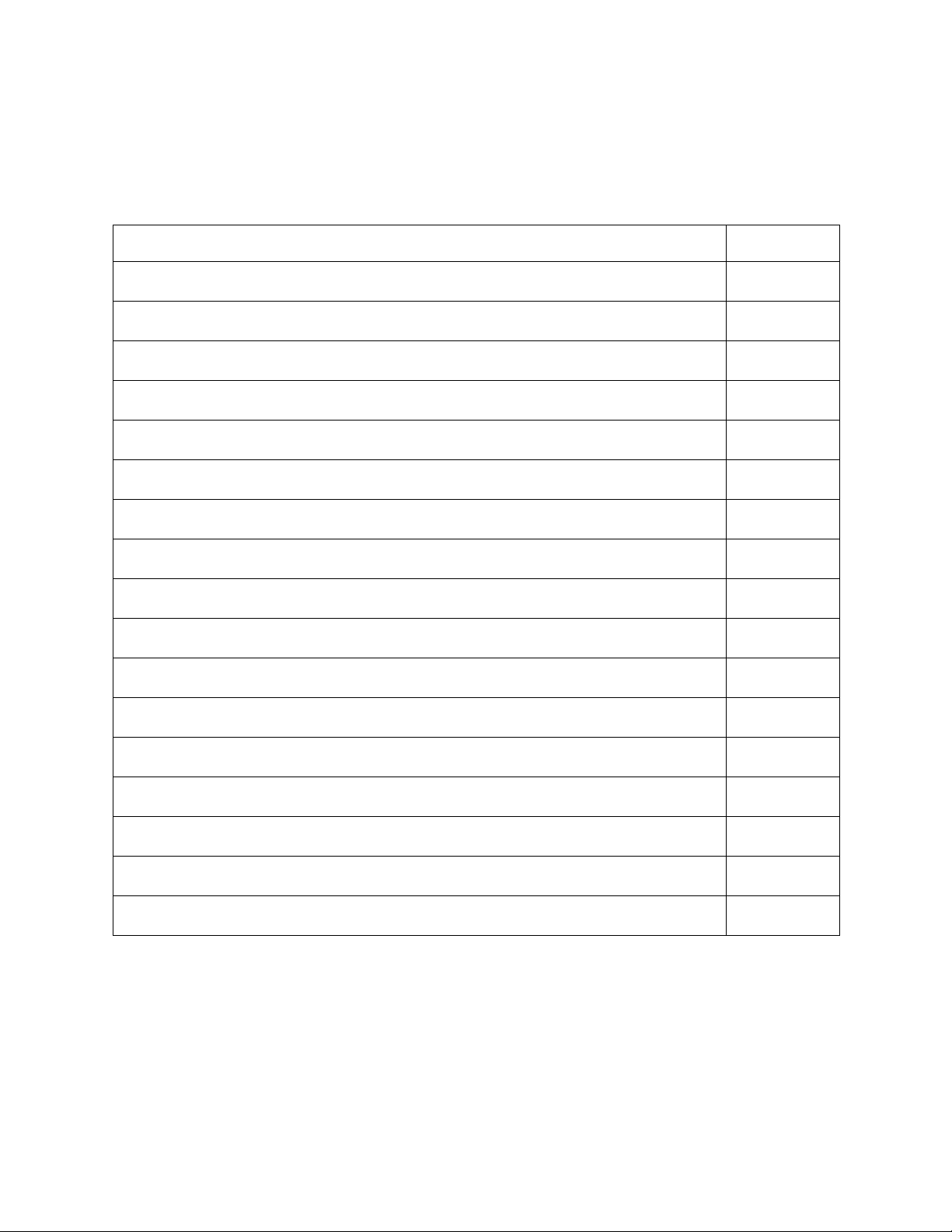

1. Doanh thu bán hàng và cung cấp dịch vụ

2. Các khoản giảm trừ doanh thu

3. Doanh thu thuần (3) = (1) – (2) 4. Giá vốn bán hàng

5. Lợi nhuận gộp (5) = (3) – (4)

6. Doanh thu hoạt động tài chính

7. Chi phí hoạt động tài chính (chi phí lãi vay) 8. Chi phí bán hàng

9. Chi phí quản lý doanh nghiệp

10. Lợi nhuận thuần hoạt động KD (10) = (5) + (6) – (7) – (8) – (9)

11. Thu nhập hoạt động khác

12. Chi phí hoạt động khác

13. Lợi nhuận hoạt động khác (13) = (11) – (12)

14. Tổng lợi nhuận kế toán (14) = (10) + (13)

15. Chi phí TNDN hiện hành (15) = (14) x 20%

16. Chi phí TNDN hoãn lại (nếu có)

17. Lợi nhuận sau thuế thu nhập doanh nghiệp