Đề ôn thi cuối kì Môn Kinh tế lượng | Đại học Ngoại Thương

Đề ôn thi cuối kì Môn Kinh tế lượng. Tài liệu được sưu tầm gồm 45 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTE3090) 13 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58562220 ĐỀ SỐ 01

Trung bình mẫu của phần dư OLS

a. không biết được do hàm PRF là không biết b. là một số dương

c. phụ thuộc vào hệ số ước lượng của biến giải thích là âm hay dương d. bằng 0

Trong các bước sau đây, bước nào không liên quan khi kiểm định giả thuyết? a.

Tính độ lệch chuẩn của hệ số ước lượng. b. Tính p-value. c.

Kiểm định xem phần dư có phân phối chuẩn hay không. d.

Tính thống kê t. Phát biểu sau ĐÚNG hay SAI? Tại sao?

Các ước lượng OLS vẫn có tính chất không chệch ngay khi nhiễu u không tuân theo quy luật phân phối chuẩn.

Phần dư 𝐮̂ 𝐢 được hiểu như sau a. Ŷi − β̂1 − β̂2Xi b. Yi − β0 − β1Xi c. Yi − ̅Y2 d. Yi − Ŷi

Nếu giá trị tuyệt đối của thống kê t lớn hơn giá trị tới hạn, chúng ta có thể

a. Bác bỏ giả thiết phương sai sai số thuần nhất.

b. Kết luận hầu hết các giá trị thực rất gần đường hồi quy.

c. Kết luận kết quả ước lượng được không có ý nghĩa thống kê.

d. Bác bỏ giả thuyết không.

Để xác định Y biến đổi như thế nào khi X thay đổi, người ta dùng a. Hệ số tương quan.

b. Các phương án còn lại đều sai. c. Hệ số góc. d. Hệ số tương quan.

Kiểm định F về sự phù hợp của hàm hồi quy kiểm định có giả thiết không là

a. Toàn bộ các biến độc lập trong mô hình đều không ảnh hưởng đến biến phụ thuộc.

b. Hệ số chặn và tất cả các hệ số góc đều bằng 0.

c. Hệ số chặn bằng 1 và không phải tất cả các hệ số góc đều bằng 0.

d. Hệ số góc của biến quan tâm bằng 0 và hệ số góc của tất cả các biến còn lại khác 0.

Trong mô hình 𝐘 = 𝛃̂ 𝟏 + 𝛃̂ 𝟐𝐗 + 𝐮̂ , nếu 𝛃̂ 𝟐 = 𝟎 thì a. 0 < R2 < 1 b. R2 = ̅Y c. R2 = 0 d. R2 < 0

Dưới các giả thuyết của định lý Gauss-Markov, các ước lượng OLS

a. có phân phối chuẩn nếu n > 15

b. là ước lượng tuyến tính không chệch tốt nhất của các hệ số hồi quy

c. có phân phối chuẩn, thậm chí trong trường hợp mẫu nhỏ

d. các phương án còn lại đều đúng

Mục tiêu đặc trưng của kinh tế lượng là

a. Dự báo các biến kinh tế

b. đánh gia và bổ sung chính sách của chính phủ và doanh nghiệp lOMoAR cPSD| 58562220

c. ước lượng mối quan hệ giữa các biến kinh tế

d. các phương án còn lại đều đúng

Phát biểu sau ĐÚNG hay SAI. Tại sao?

Các hệ số ước lượng OLS được xác định bằng cách tối thiểu hóa tổng bình phương giá trị của biến phụ thuộc.

Trong mô hình 𝐘𝐢 = 𝛃̂𝟏 + 𝛃̂𝟐𝐗𝐢 + 𝐮̂𝐢, khi gặp vấn đề bỏ sót biến quan trọng, giả thiết 𝐄(𝐮̂𝐢|𝐱𝐢) bị vi

phạm. Điều này được hiểu là:

a. tương quan giữa nhiều và biến độc lập khác 0

b. tổng các phần dư khác 0

c. hệ số ước lượng OLS là chệch

d. trung bình mẫu của biến Y và X không nằm trên đường hồi quy SRF mẫu

Ước lượng OLS thỏa mãn điều kiện

a. Tổng bình phương các phần dư nhỏ nhất.

b. Tổng bình phương hồi quy nhỏ nhất. c. R2 nhỏ nhất.

d. Không có phương án nào đúng.

Trong mô hình, 𝐘𝐢 = 𝛃̂𝟏 + 𝛃̂𝟐𝐗𝐢 + 𝐮̂𝐢, sai số ngẫu nhiên có phương sai thay đổi nếu: a.

biến X có phân phối chuẩn

b. var(ui|Xi) là hàm của biến X

c. không có điểm dị biệt

d. var(ui|Xi = x) không đổi với I = 1,2,…,n

p-value có giá trị rất nhỏ

a. Điều này chỉ xảy ra với xác suất là 5% .

b. Hàm ý thống kê t nhỏ hơn 1.96.

c. Đây là bằng chứng bác bỏ giả thuyết không

d. Đây là bằng chứng ủng hộ giả thuyết không.

Sự khác nhau giữa kiểm định một phía và kiểm định hai phía nằm ở a. Dấu của hệ số góc.

b. Phụ thuộc vào kích cỡ mẫu.

c. Cách diễn giải thống kê t. d. Giả thuyết không.

Sử dụng dữ liệu thu nhập (I) và chi tiêu (C) của 100 hộ gia đình, ta ước lượng được mô hình: 𝐂 = 𝛃̂𝟏 +

𝛃̂𝟐𝐈 + 𝐮̂, 𝛃̂𝟐 cho biết: a. C I b. ∆I ∆C c. ∆C ∆I

d. Không có phương án nào đúng

Dữ liệu lạm phát của Việt Nam từ năm 1970 đến năm 2006 là loại dữ liệu a. Chéo. b. Bảng. c. Chuỗi thời gian. d. Chéo gộp.

Mô hình 𝐘 = 𝛃̂𝟏 + 𝛃̂𝟏 𝐗 𝟏 + 𝐮̂ là mô hình tuyến tính với lOMoAR cPSD| 58562220

a. tham số và biến số X

b. không có phương án nào đúng c. tham số d. biến số X

Phát biểu sau ĐÚNG hay SAI? Tại sao?

Kiểm định t chỉ có ý nghĩa khi các ước lượng OLS tuân theo quy luật phân phối chuẩn.

Hệ số 𝛃̂𝟐 trong phương trình 𝐘 = 𝛃̂𝟏 + 𝛃̂𝟐 𝐥𝐧(𝐗) + 𝐮̂ được hiểu là

a. khi X thay đổi 1 đơn vị thì Y thay đổi 𝛃̂𝟐 * 100 đơn vị

b. khi X thay đổi 1 đơn vị thì Y thay đổi 𝛃̂𝟐 * 100%

c. khi X thay đổi 1% thì Y thay đổi 𝛃̂𝟐 * 0,01 đơn vị

d. khi X thay đổi 1 đơn vị thì Y thay đổi 𝛃̂𝟐 đơn vị

Phương sai của các ước lượng càng nhỏ khi

a. Các phương án còn lại đều sai.

b. Kích cỡ mẫu càng lớn.

c. Các biến độc lập tương quan mạnh với nhau.

d. Kích cỡ mẫu càng nhỏ.

Khoảng tin cậy 95% của 𝛃̂𝐣

a. so sánh giá trị của hệ số góc với hệ số chặn

b. giúp chúng ta kết luận ý nghĩa kinh tế của biến βj

c. các phương án còn lại đều đúng

d. có thể dùng để kiểm định H0: βj = aj ĐỀ SỐ 4192

Phương trình nào sau đây biểu diễn mô hình hồi quy đa biến tổng thể dưới dạng ngẫu nhiên?

a. Yi = β̂1 + β̂2X2i + β̂3X3i + ⋯ + β̂kXki + ei

b. E (Y|X2i, X3i, …, Xki) = β1 + β2X2i + β3X3i + ⋯ + βkXki c. Yi = β1 + β2X2i + ui

d. Yi = β1 + β2X2i + β3X3i + ⋯ + βkXki + ui

Giải thích: Theo quy ước, mô hình hồi quy đa biến tổng thể dưới dạng ngẫu nhiên sẽ có thêm phần dư ui trong phương trình.

Trong mô hình hồi quy tuyến tính, nếu mô hình thỏa mãn các giả thiết cơ bản của OLS thì các ước

lượng có tính chất:

a. tuyến tính, không chệch, tốt nhất b. không chệch c. tuyến tính

d. không chệch, hiệu quả

Giải thích: Các tính chất của mô hình hồi quy tuyến tính thỏa mãn các giả thiết cơ bản của OLS.

Giả sử có kết quả ước lượng như sau:

CT = 55.37 + 0.78TN + 0.08TS + 0.09TNP + ei

Se = (13.4) (0.4) (0.02) (0.19) R2 = 0.84, n = 41

t41 = 2.701 ; t38 = 2.712 ; t37 = 2.715 lOMoAR cPSD| 58562220

Với mức ý nghĩa a = 1%, bằng phương pháp giá trị tới hạn, hệ số hồi quy của biến TS có ý nghĩa thống kê hay không?

a. Chưa đủ cơ sở để kết luận b. Có, vì ts lớn c. Không, vì ts lớn d. Có, vì ts nhỏ

Giải thích: Ta có cặp giả thuyết: H0: β3 = 0; H1: β3 ≠ 0 ts se(β̂3) 0.02

ts > t37 = 2.715: Bác bỏ H0. Vậy hệ số hồi

quy của biến TS có ý nghĩa thống kê vì ts lớn.

Trong mô hình hồi quy bội, ước lượng bình phương nhỏ nhất được tính bằng cách

a. cực tiểu hóa tổng bình phương các phần dư của mô hình

b. cực tiểu hóa giá trị tuyệt đối của tổng các phần dư trong mô hình

c. cho tổng bình phương các phần dư bằng 0

d. lấy GTNN khoảng cách giữa giá trị của các quan sát thực và giá trị ước lượng của chúng

Giải thích: Hệ số của các biến độc lập trong mô hình hồi quy bội là nghiệm của bài toán cực trị tìm min ∑ 𝐞𝟐𝐢 .

Theo đó, biểu thức này đạt giá trị cực tiểu nếu đạo hàm cấp 1 = 0 và đạo hàm cấp 2 > 0.

Bảng sau cho biết kết quả hồi quy của một mô hình chạy trên mẫu bao gồm 25 quan sát. Coefficient Standard Error Constant 145.321 48.682 X1 25.625 9.150 X2 -5.720 3.575 X3 0.823 0.183

Hệ số biến X1 cho biết:

a. nếu X1 thay đổi 1 đơn vị thì Y sẽ thay đổi 25.625 đơn vị

b. nếu X1 thay đổi 1 đơn vị thì X2 sẽ tăng lên 25.625 đơn vị trong trường hợp các yếu tố khác không đổi c.

không thể diễn giải hệ số này

d. nếu X1 thay đổi 1 đơn vị thì Y sẽ tăng lên 25.625 đơn vị trong trường hợp các yếu tố khác không đổi Giải

thích: Cột thứ 2 là cột các hệ số tương ứng của các biến xuất hiện trong cột 1. Theo đó, nếu ko tính ảnh hưởng

của các yếu tố khác, nếu X1 tăng lên 1 đơn vị thì giá trị trung bình của Y sẽ tăng lên 1 lượng chính bằng hệ số của X1 trong mô hình

Phương trình nào dưới đây biểu diễn hàm hồi quy bội tổng thể?

a. Yi = β̂1 + β̂2X2i + β̂3X3i + ⋯ + β̂kXki + ei

b. Yi = β1 + β2X2i + β3X3i + ⋯ + βkXki + ui

c. E (Y|X2i, X3i, …, Xki) = β1 + β2X2i + β3X3i + ⋯ + βkXki d. Yi = β1 + β2X2i + ui

Giải thích: Trong hàm hồi quy, biến Y sẽ được biểu diễn dưới dạng giá trị kỳ vọng có điều kiện theo Xi

Phát biểu nào sau đây sai:

a. Đa cộng tuyến hoàn hảo xảy ra khi hệ số tương quan giữa các biến độc lập trong mô hình bằng 1 hoặc -1

b. Đa cộng tuyến không hoàn hảo không vi phạm giả định của mô hình hồi quy tuyến tính cổ điển

c. Không thể ước lượng được các tham số của mô hình hồi quy khi có đa cộng tuyến hoàn hảo

d. Đa cộng tuyến không hoàn hảo xảy ra khi phần lớn sự biến động (không phải 100%) của một biến độc lập

ở trong mô hình có thể được giải thích thông qua các biến độc lập khác trong mô hình

Giải thích: Khi có đa cộng tuyến không hoàn hảo, ta vẫn có thể ước lượng được các tham số của môn hình,

nhưng các ước lượng kém chính xác. lOMoAR cPSD| 58562220

Kiểm định nào sau đây có thể được dùng để kiểm định phương sai sai số thay đổi? a.

Kiểm định Breusch – Pagan

b. Kiểm định Durbin – Watson

c. Kiểm định Breusch – Godfrey d. Kiểm định RESET

Giải thích: Kiểm định Breusch – Pagan được dùng để kiểm tra hiện tượng phương sai sai số thay đổi trong mô

hình. Kiểm định này sử dụng mô hình hồi quy phụ với biến phụ thuộc là bình phương của phần dư.

Hệ số xác định bội R2 trong mô hình

a. là hàm giảm theo số biến độc lập trong mô hình

b. là hàm tăng theo số biến phụ thuộc trong mô hình

c. là hàm tăng theo số biến độc lập trong mô hình

d. là hàm không đổi theo số biến độc lập trong mô hình

Giải thích: Số biến độc lập càng tăng thì ESS càng tăng, RSS càng giảm => ESS/TSS tăng => R2 tăng.

Phương sai sai số thay đổi là gì?

a. là sai số ngẫu nhiên có giá trị khác nhau tại các quan sát khác nhau

b. là phương sai và sai số chuẩn của biến độc lập thay đổi

c. là phương sai của sai số ngẫu nhiên tương ứng với các giá trị khác nhau của biến độc lập không bằng nhau

d. là phương sai và sai số của biến phụ thuộc thay đổi

Giải thích: Phương sai sai số thay đổi là sự vi phạm giả thiết về phương sai không đổi của sai số ngẫu nhiên

tương ứng với các giá trị khác nhau của biến độc lập. Với các giá trị khác nhau của biến độc lập thì phương sai

của sai số ngẫu nhiên nhận các giá trị khác nhau.

Giả thiết không có sự tương quan giữa các sai số ngẫu nhiên ui của mô hình hồi quy bội được biểu

diễn dưới dạng hàm số là

a. E(ui|X2i, X3i, … , Xki) = 0

b. var(ui|X2i, X3i, … , Xki) = σ2

c. var(ui|X2i, X3i, … , Xki) = σ2i

d. cov(ui,uj) = E(ui x uj) = 0

Giải thích: Giả thiết này khẳng định rằng các nhiễu ui và uj không tương quan với nhau. Điều này có nghĩa là:

với hai giá trị bất kỳ Xi và Xj (i≠j), hiệp phương sai giữa hai nhiễu bất kỳ của chúng ui và uj ((i≠j) là bằng 0.

Trong thực tế ứng dụng tại sao sai số chuẩn của các hệ số hồi quy [𝐬𝐞(𝛃̂ 𝐣)] thường được sử dụng nhiều

hơn phương sai của các hệ số hồi quy [𝐯𝐚𝐫(𝛃̂ 𝐣)]

a. vì [𝒔𝒆(𝜷̂ 𝟐)] có cùng đơn vị với ước lượng điểm và có thể tính toán được khi chỉ quan sát được mẫu b.

[var(β̂2)] khó tính toán

c. vì [se(β̂2)] có thể tính toán được trong hàm hồi quy tổng thể

d. vì [se(β̂2)] chính xác hơn

Giải thích: Trong thực tế ứng dụng, chúng ta đa số chỉ có thể quan sát được mẫu thay vì quan sát tổng thể. Trong

khi đó, [var(β̂j)] chỉ có thể tính được khi chúng ta quan sát được tổng thể; [se(β̂j)] có thể tính toán được khi

chúng ta quan sát được mẫu. Ngoài ra [se(β̂j)] có cùng ước có cùng đơn vị ước lượng điểm nên dễ hình dung hơn.

Đâu là dạng của mô hình hồi quy mẫu 3 biến? a.

E(Y|X2i,X3i) = β1 + β2X2i + β3X3i b.

Yi = β̂1 + β̂2X2i + β̂3X3i + ⋯ + β̂kXki + ei lOMoAR cPSD| 58562220 c.

Yi = β1 + β2X2i + β3X3i + ui Yi = β̂ + β̂X + β̂X + e d. 1 2 2i 3 3i i

Giải thích: Theo quy ước, mô hình ước lượng sẽ có thêm dấu mũ trên các hệ số của mô hình. Mô hình có 1 biến

phụ thuộc Y và 2 biến độc lập là X2 và X3.

Giả sử có kết quả ước lượng như sau:

𝐖𝐚𝐠𝐞 = 𝟏𝟗𝟒𝟎. 𝟑𝟖 + 𝟏𝟐. 𝟓𝟓𝐚𝐠𝐞 + 𝟕𝟏. 𝟒𝟑𝐞𝐮̂𝐝𝐜 + 𝟏𝟐. 𝟏𝟑𝐞𝐱𝐩𝐞𝐫 + 𝐞𝐢

(se) = (152.1) (4.73) (6.53) (3.77) n = 935

Biết hiệp phương sai giữa hai hệ số ước lượng của age và exper gần bằng 0. Với mức ý nghĩa a = 5%,

𝐭(𝟎.𝟎𝟐𝟓;𝟗𝟑𝟏) = 𝟏. 𝟗𝟔, có thể cho rằng tác động của age và exper đến wage là như thế nào? a.

Ảnh hưởng của age đến wage mạnh hơn của exper đến wage b.

Ảnh hưởng của age đến wage yếu hơn của exper đến wage c.

Ảnh hưởng của age và exper là không như nhau đến wage d.

Ảnh hưởng của age và exper là như nhau đến wage Giải thích: Ta có cặp giả thuyết:

H0: β2 = β4; H1: β2 ≠ β4 ts se(β̂2−β̂4)

√var(β̂2)+var(β̂2)−2cov(β̂2; β̂4) √4.732+3.772

0.069 < 1.96: Không bác bỏ H0. Kết luận: Có thể cho rằng ảnh hưởng của age và exper là như nhau đến wage.

Hồi quy mô hình 𝐘𝐢 = 𝐛𝟎 + 𝐛𝟏𝐗𝟏 + 𝐛𝟐𝐗𝟐 + 𝐛𝟑𝐗𝟑 + 𝐛𝟒𝐗𝟒 + 𝐮̂𝐢 thu được 𝐑𝐔𝟐 = 𝟎, 𝟖𝟕𝟐. Có ý kiến cho

rằng có thể bỏ qua X2; X3 ra khỏi mô hình, thực hiện hồi quy 𝐘𝐢 = 𝐛𝟎 + 𝐛𝟏𝐗𝟏 + 𝐛𝟒𝐗𝟒 + 𝐮̂𝐢 thu được 𝐑𝐑𝟐 =

𝟎, 𝟔𝟖𝟓. Biết mẫu có 𝐧 = 𝟐𝟓 quan sát. FS cho kiểm định thu hẹp hồi quy có giá trị bằng bao nhiêu: a. 29.2187 b. 14.609 c. 11.903 d. 20.120

Giải thích: Fs = RU1−2mR−URR22 = 1−2−RRUR22 × n m−k =

0.8721−0−.8720.685 × = 14,609 RU n−k

Trong mô hình hồi quy tuyến tính, nếu nhiễu có phân phối chuẩn thì các ước lượng có phân phối gì? a. phân phối chuẩn b. phân phối chuẩn hóa

c. phân phối khi bình phương d. phân phối F-Fisher

Giải thích: Khi nhiễu có phân phối chuẩn dẫn đến biến phụ thuộc cũng có phân phối chuẩn nên phân phối của

các ước lượng cũng là chuẩn.

Nguyên nhân nào sau đây có thể gây ra tự tương quan trong mô hình hồi quy?

a. tính ì của các chuỗi thời gian kinh tế

b. phương pháp thu nhập mẫu không phù hợp c. quan sát ngoại lai

d. kỹ thuật thu nhập số liệu được cải thiện

Giải thích: Các chuỗi thời gian kinh tế thường biến đổi chậm chạp. Bắt đầu từ đáy của sự suy thoái, các chuỗi

này (ví dụ GDP) bắt đầu chuyển động lên trên. Trong nhánh đi lên này, giá trị của một chuỗi tại một thời điểm

lớn hơn giá trị trước đó của nó. Khi đến đỉnh, chúng lại bắt đầu từ từ giảm dần cho đến đáy rồi lại từ từ đi lên. lOMoAR cPSD| 58562220

Điều này đồng nghĩa với việc sai số ngẫu nhiên cũng sẽ biến đổi từ từ, chậm chạp theo 1 hình thái nhất định chứ không ngẫu nhiên.

Giả sử có kết quả ước lượng như sau:

𝐖𝐚𝐠𝐞 = 𝟏𝟗𝟒𝟎. 𝟑𝟖 + 𝟏𝟐. 𝟓𝟓𝐚𝐠𝐞 + 𝟕𝟏. 𝟒𝟑𝐞𝐮̂𝐝𝐜 + 𝟏𝟐. 𝟏𝟑𝐞𝐱𝐩𝐞𝐫 + 𝐞𝐢

(se) = (152.1) (4.73) (6.53) (3.77) n = 935

Biết hiệp phương sai giữa hai hệ số ước lượng của age và educ gần bằng 0. Với mức ý nghĩa a = 5%,

𝐭(𝟎.𝟎𝟓;𝟗𝟑𝟏) = 𝟏. 𝟔𝟒𝟓, có thể cho rằng tác động educ lên wage mạnh hơn tác động của age như thế nào? a.

Ảnh hưởng của educ đến wage yếu hơn của age đến wage b.

Ảnh hưởng của educ đến wage mạnh hơn của age đến wage c.

Ảnh hưởng của age và educ là như nhau đến wage d.

Ảnh hưởng của age và educ là không như nhau đến wage Giải thích: Ta có cặp giả thuyết:

H0: β3 = β2; H1: β3 ≠ β2 ts se(β̂3−β̂2)

√var(β̂3)+var(β̂2)−2cov(β̂3; β̂2) 4.732+6.532

7.302 > 1.645: Bác bỏ H0. Kết luận: Có thể cho rằng ảnh hưởng của educ đến wage mạnh hơn của age đến wage.

Tổng bình phương tất cả các sai lệch giữa giá trị thực tế với giá trị ước lượng theo mô hình của Y

được ký hiệu là:

a. ESS (explained sum of squares)

b. RSS (residual sum of squares) c. TSS (total sum of squares) d. MSS (mean sum of squares) Giải thích: RSS = 2

Trong hàm hồi quy mẫu, độ chính xác của các ước lượng OLS được đo bằng

a. phương sai của các hệ số hồi quy ước lượng

b. phương sai của các hệ số hồi quy ở tổng thể

c. sai số chuẩn của các hệ số hồi quy ở tổng thể

d. kỳ vọng toán của các hệ số hồi quy ước lượng

Giải thích: Khi phương sai của hệ số hồi quy ước lượng càng nhỏ, thì ước lượng càng chính xác. Bởi vì, khi đó

các hệ số hồi quy ước lượng sẽ phân bố gần nhất giá trị kỳ vọng toán của các hệ số hồi quy ước lượng. Mà theo

định lý Gauss Markov, kỳ vọng toán của các hệ số hồi quy ước lượng chính bằng giá trị của hệ số hồi quy ở tổng thể.

Nếu Q1 có phân phối c2 với bậc tự do là k1, Q2 có phân phối c2 với bậc tự do là k2. Khi đó 𝐅 = 𝐐𝟏/𝐤𝟏 có

𝐐𝟐/𝐤𝟐 phân phối F với bậc tự do là: a. k1 × k2 b. k1 + k2 c. k1 và k2 d. k1 – k2

Giải thích: Theo định nghĩa của phân phối F thì phuơng án k1 và k2 là đúng.

Khảo sát vốn đầu tư Y (tỷ đồng) theo lãi suất ngân hàng X2 (%) và tốc độ tăng trưởng GDP X3 (%).

Với số liệu gồm có 20 quan sát, ước lượng mô hình sau:

𝐘 = 40.815 – 1.012X2 + 2.123X3 t =

(2.748) (-2.842) (3.485) R2 = 0.801 Hệ

số lãi suất ngân hàng có ý nghĩa là: lOMoAR cPSD| 58562220 a.

nếu không tính đến tốc độ tăng trường GDP, lãi suất ngân hàng tăng 1% thì vốn đầu tư trung bình giảm

1.012 tỷ đồng. Điều này không phù hợp với lý thuyết kinh tế b.

nếu không tính tốc độ tăng trưởng của các yếu tố khác, lãi suất ngân hàng tăng 1% thì vốn đầu tư giảm 1.012% c.

nếu không tính đến tốc độ tăng trường GDP, lãi suất ngân hàng tăng 1% thì vốn đầu tư trung bình giảm

1.012 tỷ đồng. Điều này phù hợp với lý thuyết kinh tế d.

nếu không tính tốc độ tăng trưởng GDP, lãi suất ngân hàng tăng 1% thì vốn đầu tư trung bình giảm

1.012% Giải thích: Do X2 trong trường hợp này mang dấu âm nên Y và X2 có quan hệ ngược chiều nên X2

tăng lên 1 đơn vị thì giá trị kỳ vọng của Y sẽ giảm một lượng chính bằng hệ số của X2 trong mô hình, không

tính ảnh hưởng của các yếu tố khác. Ngoài ra, theo lý thuyết kinh tế thì vốn đầu tư và lãi suất ngân hàng có

quan hệ ngược chiều. Nên kết quả ước lượng này là phù hợp.

Những phương pháp nào sau đây có thể được sử dụng để xử lý các mô hình mắc phương sai sai số thay đổi?

i) Lấy logarit của các biến trong mô hình

ii) Sử dụng sai số chuẩn mạnh iii) Sử dụng phương pháp GLS

iv) Thêm giá trị trễ của biến vào mô hình hồi quy

a. Phương pháp (i), (ii), (iii), (iv)

b. Phương pháp (i) và (iii)

c. Phương pháp (i), (ii) và (iii)

d. Phương pháp (ii) và (iv)

Giải thích: Có thể khắc phục hậu quả của phương sai sai số thay đổi ở trong mô hình bằng cách biến đổi logarit

mô hình, dùng phương pháp sai số chuẩn mạnh hoặc phương pháp GLS.

Giả sử có kết quả ước lượng như sau: 𝐥𝐧(𝐒̂ ) = 𝟏. 𝟒𝟖𝟖 + 𝟎. 𝟓𝟕𝟑 𝐥𝐧(𝐊) + 𝟎. 𝟑𝟏𝟓𝐥𝐧 (𝐋)

Trong đó: S – sản lượng (%); K – vốn (%); L – lao động (%); Ước lượng 𝛃̂ 𝟐 = 𝟎. 𝟓𝟕𝟑 cho ta biết

a. với điều kiện lao động không đổi, khi vốn tăng 1% thì sản lượng trung bình tăng 0.573%

b. với điều kiện lao động không đổi, khi vốn tăng 1% thì sản lượng trung bình giảm 0.573%

c. với điều kiện lao động không đổi, khi vốn tăng 1 đơn vị thì sản lượng trung bình tăng 0.573 đơn vị

d. với điều kiện lao động không đổi, khi vốn tăng 1% thì sản lượng trung bình tăng 0.315%

Giải thích: Nếu không tính ảnh hưởng của các yếu tố khác, nếu K tăng lên 1 đơn vị thì giá trị kỳ vọng của S sẽ

tăng lên một lượng chính bằng hệ số của K trong mô hình.

Trong bài toán kiểm định, giả thuyết H1:

a. thường ta luôn muốn chứng minh nó đúng

b. thường ta luôn muốn chứng minh nó sai

c. được cho là sai đến khi nó được chứng minh là đúng

d. được cho là đúng đến khi nó được chứng minh là sai (bác bỏ)

Giải thích: H1 là phát biểu ngược với H0, H1 là giả thuyết ta luôn muốn chứng minh nó đúng.

Trong bài toán kiểm định, khi viết cặp giả thuyết cho kiểm định hai phía thì a. H0 phải có dấu khác b. H0 phải có dấu bằng c. H0 phải có dấu nhỏ d. H0 phải có dấu lớn H

Giải thích: Cặp giả

thuyết kiểm định hai phía có dạng: H1: βj ≠ β∗j nên H0 có dấu bằng. lOMoAR cPSD| 58562220

Trị thống kê d của kiểm định Durbin - Watson có giá trị 1.1. Biết rằng các giá trị tới hạn dL=1.32 và

dU=1.52. Ta có thể kết luận gì về hiện tượng tự tương quan trong mô hình hồi quy? a.

có tự tương quan dương giữa các sai số ngẫu nhiên b.

không có tự tương quan giữa các sai số ngẫu nhiên c.

có tự tương quan âm giữa các sai số ngẫu nhiên d.

không có đủ bằng chứng để kết luận về hiện tượng tự tương quan trong mô hình Giải thích: Do d

< dL nên có tự tương quan dương giữa các sai số ngẫu nhiên.

Khảo sát sự liên hệ giữa sản lượng Y (đơn vị tấn/ha) theo phân bón hóa học X2 (đơn vị tấn/ha) và thuốc

trừ sâu X3 (đơn vị tấn/ha). Với số liệu gồm 10 quan sát. Người ta ước lượng được mô hình sau: 𝐘 = 32.300 + 1.576X2 +1.203X3

(1.445) (0.2214) (0.2367) R2 = 0.991

Theo kết quả hồi quy trên có R2 = 0.991 nghĩa là:

a. 99.1% sản lượng trung bình được giải thích bởi lượng thuốc trừ sâu

b. 99.1% sản lượng được giải thích bởi lượng phân bón hóa học và thuốc trừ sâu

c. 99.1% sản lượng trung bình được giải thích bởi lượng phân bón hóa học

d. 99.1% sản lượng trung bình được giải thích bởi lượng phân bón hóa học và thuốc trừ sâu

Giải thích: Hệ số R2 cho biết phần trăm thay đổi của biến phụ thuộc được giải thích bởi tất cả các biến độc laajo trong mô hình.

Giả thiết về tính không đồng nhất trong giá trị của X ở tất cả các quan sát nghĩa là

a. không có sự dao động trong giá trị của biến X ở tất cả các quan sát

b. có sự dao động trong giá trị của biến X ở tất cả các quan sát

c. giá trị của biến X ở tất cả các quan sát bằng nhau

d. giá trị của biến X ở tất cả các quan sát khác nhau

Giải thích: Phân tích hồi quy phân tích sự phụ thuộc giữa các biến số, nghĩa là chúng ta muốn biết sự dao động

trong giá trị của X ảnh hưởng như thế nào đến sự dao động trong giá trị của Y. Do vậy, nếu giá trị của biến X

đồng nhất ở tất cả các quan sát thì không thể phân tích được.

Tổng bình phương được giải thích (Explain Sum of Square) thể hiện

a. tổng bình phương của tất cả các sai lệch giữa giá trị thực tế của Y với giá trị ước lượng của nó

b. tổng bình phương của tất cả các sai lệch giữa giá trị trung bình của Y với giá trị ước lượng của nó

c. tổng bình phương của tất cả các sai lệch giữa giá trị ước lượng của Y với giá trị trung bình của nó

d. tổng bình phương của tất cả các sai lệch giữa giá trị thực tế của Y với giá trị trung bình của nó

Giải thích: Công thức tính tổng bình phương được giải thích là: ESS = ∑(Yi − ̅Y)2

Giả sử có kết quả ước lượng như sau:

CT = 55,37 + 0,78TN + 0,08TS + 0,09TNP + ei

(se) (13,4) (0,4) (0,02) (0,19) R2 = 0,84, n = 41

t41 = 2,701; t38 = 2,712; t37 = 2,715

Với mức ý nghĩa a = 1%, khoảng tin cậy hai phía cho hệ số hồi quy của biến TNP bằng bao nhiêu? a. (0.0257; 0.1343) b. (0.06; 0.1) c. (-0.426; 0.606) d. (-0.36; 1.866)

Giải thích: Khoảng tin cậy 2 phía của hệ số hồi quy nằm trong khoảng:

)) = (0.09 – 2.715×0.19;0.09 + 2.715×0.19)= (-0,426 ; 0,606)

Khi ∑𝐧𝐢=𝟏 𝐞𝟐𝐢 đạt giá trị nhỏ nhất thì: lOMoAR cPSD| 58562220

a. đường hồi quy mẫu thể hiện gần đúng nhất mối quan hệ giữa Y và u

b. đường hồi quy mẫu thể hiện gần đúng nhất mối quan hệ giữa Y và X

c. đường hồi quy tổng thể thể hiện gần đúng nhất mối quan hệ giữa Y và u

d. đường hồi quy tổng thể thể hiện gần đúng nhất mối quan hệ giữa Y và X Giải thích:

Ta có công thức ei = Yi − Ŷi thể hiện sự chênh lệch giữa giá trị thực tế và giá trị ước lượng. Giá trị này càng gần

0, ước lượng càng chính xác. Do vậy, khi

e2i đạt giá trị nhỏ nhất thì đường hồi quy mẫu thể hiện gần đúng

nhất mối quan hệ giữa Y và X.

Phân phối chuẩn hóa là

a. phân phối có bậc tự do là t2k = F1,k

b. phân phối có giá trị kỳ vọng và phương sai lần lượt là k và 2k

c. phân phối có giá trị kỳ vọng và phương sai lần lượt là 0 và k k−2

d. phân phối có ký hiệu là X ~ Z(0,1) với X là biến cố có phân phối chuẩn hóa

Giải thích: Đây là định nghĩa của phân phối chuẩn hóa

Hiện tượng tự tương quan trong mô hình hồi quy là gì?

a. là khi các biến độc lập có tương quan với nhau

b. là khi các sai số ngẫu nhiên có tương quan với nhau

c. là khi biến phụ thuộc có tương quan với trễ của nó

d. là khi biến độc lập có tương quan với sai số ngẫu nhiên

Giải thích: Tự tương quan là hiện tượng tương quan xảy ra giữa các sai số ngẫu nhiên của mô hình với nhau

(tương quan xảy ra cùng một chuỗi), sai số ngẫu nhiên của quan sát này có tương quan tuyến tính với sai số ngẫu

nhiên của quan sát khác).

Hiệp phương sau giữa biến X và biến Y

a. đo mức độ biến thiên cùng nhau của hai biến X và Y

b. là hàm mật độ xác suất của biến X và biến Y

c. cho biết mức độ tương quan tuyến tính giữa hai biến

d. không phụ thuộc vào đơn vị của biến X và Y

Giải thích: Đây là định nghĩa của hiệp phương sai giữa hai biến.

Mô hình 𝐋𝐧(𝐘𝐢) = 𝛃̂𝟏 + 𝛃̂𝟐𝐗𝐢 + 𝐮̂𝐢 là:

a. mô hình tuyến tính trong các tham số nhưng phi tuyến tính theo biến số

b. mô hình tuyến tính theo cả tham số và biến số

c. mô hình phi tuyến tính theo cả tham số và biến số

d. mô hình tuyến tính theo biến số

Giải thích: Trong mô hình tham số là β1 và β2, biến phụ thuộc là Ln(Y), biến độc lập là X nên đây là mô hình

tuyến tính trong các tham số nhưng phi tuyến tính theo biến số.

Thuật ngữ "hiệu chỉnh" trong hệ số xác định bội đã hiệu chỉnh ̅𝐑̅𝟐̅ có nghĩa là

a. điều chỉnh theo bậc tự do tương ứng của TSS

b. điều chỉnh theo bậc tự do tương ứng của ESS

c. điều chỉnh theo bậc tự do tương ứng của tất cả các độ lệch bình phương

d. điều chỉnh theo bậc tự do tương ứng của RSS n 2 ∑ e2i

Giải thích: k R 2 = 1 − RSS = 1 − ∑ e i = 1 i n 2 = 1 − n − 2 TSS ∑i=1 y yi i ∑n−k

Tính không chệch của các hệ số hồi quy ước lượng sử dụng phương OLS nghĩa là lOMoAR cPSD| 58562220

a. kỳ vọng toán của ước lượng bằng giá trị thực tế của ước lượng

b. phương sai của ước lượng bằng giá trị thực tế của ước lượng

c. kỳ vọng toán của ước lượng lớn hơn giá trị thực tế của ước lượng

d. kỳ vọng toán của ước lượng nhỏ hơn giá trị thực tế của ước lượng

Giải thích: Tính không chệch của các hệ số hồi quy ước lượng sử dụng OLS nghĩa là: E(β̂1) = β1; E(β̂2) = β2

Mô hình hồi quy tuyến tính là

a. mô hình chỉ phi tuyến tính trong các tham số

b. mô hình tuyến tính trong các tham số nhưng có thể phi tuyến tính theo biến số

c. mô hình phi tuyến tính trong các tham số nhưng tuyến tính trong biến số

d. mô hình chỉ tuyến tính trong các biến số

Giải thích: Hồi quy tuyến tính chỉ yêu cầu mô hình là tuyến tính trong các tham số, không yêu cầu tuyến tính trong biến số.

Kiểm định ý nghĩa thống kê của mô hình sẽ sử dụng giá trị thống kê nào? a. Giá trị thống kê F b. Giá trị thống kê Z

c. Giá trị thống kê khi bình phương d. Giá trị thống kê T

Giải thích: Kiểm định ý nghĩa thống kê của mô hình là kiểm định đồng thời tất cả các biến độc lập trong mô hình

lên giá trị của biến phụ thuộc. Do đó dùng thống kê F. ĐỀ 4193

Nếu giá trị kiểm định d của Durbin - Watson tiến gần đến 0, hệ số tự tương quan bậc 1 có giá trị a. tiến gần đến -1 b. tiến gần đến 1 c. tiến gần đến 0

d. tiến gần đến 1 hoặc -1

Giải thích: Ta có: d = 2(1 − ρ)

Vậy d tiến gần đến 0 khi ρ tiến gần đến 1

Nguyên nhân nào sau đây có thể gây ra tự tương quan trong mô hình hồi quy a. quan sát ngoại lai

b. kỹ thuật thu nhập số liệu được cải thiện

c. phương pháp thu nhập mẫu không phù hợp

d. tính ì của các chuỗi thời gian kinh tế

Giải thích: Các chuỗi thời gian kinh tế thường biến đổi chậm chạp. Bắt đầu từ đáy của sự suy thoái, các chuỗi

này (ví dụ GDP) bắt đầu chuyển động lên trên. Trong nhánh đi lên này, giá trị của một chuỗi tại một thời điểm

lớn hơn giá trị trước đó của nó. Khi đến đỉnh, chúng lại bắt đầu từ từ giảm dần cho đến đáy rồi lại từ từ đi lên.

Điều này đồng nghĩa với việc sai số ngẫu nhiên cũng sẽ biến đổi từ từ, chậm chạp theo 1 hình thái nhất định chứ không ngẫu nhiên.

Đâu KHÔNG phải là một nguyên nhân của khuyết tật tự tương quan? a. quan sát ngoại lai b. hiện tượng trế c. nhào nặn dữ liệu

d. hiện tượng mạng nhện

Giải thích: Nguyên nhân của tự tương quan bao gồm: các nguyên nhân khách quan (tính ỳ của số liệu, hiện tượng

trễ, hiện tượng mạng nhện) và các nguyên nhân chủ quan (xác định sai mô hình, nhào nặn dữ liệu). Sự xuất hiện

của các quan sát ngoại lai không phải là nguyên nhân của tự tương quan. lOMoAR cPSD| 58562220

Hiện tượng xảy ra trong thị trường nông sản khi cung nông sản trong thời kỳ t phản ứng theo giá nông

sản trong thời kỳ trước đó, gây ra tự tương quan trong mô hình hồi quy được gọi là gì? a. hiện tượng phản ứng chậm b. hiện tượng trễ c. hiện tượng ì

d. hiện tượng mạng nhện Cobweb

Giải thích: Hiện tượng mạng nhện Cobweb là hiện tượng thường xảy ra trong thị trường nông sản, khi cung nông

sản phản ứng chậm một thời điểm so với giá nông sản, ví dụ như người nông dân quyết định sản lượng trồng lúa

theo giá bán lúa ở năm trước (giá năm trước cao thì năm nay trồng nhiều, giá năm trước thấp thì năm nay trồng ít).

Hiện tượng trễ là khi giá trị của biến phụ thuộc vào chính biến đó ở trong quá khứ

Hiện tượng ỳ là khi số liệu kinh tế vĩ mô biến đổi chậm, không ngẫu nhiên

Không có hiện tượng phản ứng chậm.

Hiện tượng tự tương quan trong mô hình hồi quy là gì?

a. là khi biến phụ thuộc có tương quan với trễ của nó

b. là khi các biến độc lập có tương quan với nhau

c. là khi biến độc lập có tương quan với sai số ngẫu nhiên

d. là khi các sai số ngẫu nhiên có tương quan với nhau

Giải thích: Tự tương quan là hiện tượng tương quan xảy ra giữa các sai số ngẫu nhiên của mô hình với nhau

(tương quan xảy ra cùng một chuỗi), sai số ngẫu nhiên của quan sát này có tương quan tuyến tính với sai số ngẫu

nhiên của quan sát khác).

Giá trị thống kê d trong kiểm định Durbin - Watson nằm trong khoảng nào sau đây? a. −2 ≤ d ≤ 2 b. −1 ≤ d ≤ 1 c. 0 ≤ d ≤ 2 d. 0 ≤ d ≤ 4

Giải thích: Ta có: d = 2(1 − ρ)

Do −1 ≤ ρ ≤ 1 nên 0 ≤ d ≤ 4

Khi dùng kiểm định Breush - Godfrey để kiểm định hiện tượng tự tương quan bậc 2 trong mô hình hồi

quy gốc, giá trị kiểm định khi bình phương với bậc tự do là bao nhiêu a. 1 b. 2 c. 3 d. 4

Giải thích: Giá trị kiểm định Lagrange Multiplier Test tuân theo phân phối khi bình phương với bậc tự do là bậc

tự tương quan đang được kiểm định.

Đâu KHÔNG phải là một nguyên nhân của khuyết tật phương sai sai số thay đổi a. mô hình bỏ sót biến

b. hiện tượng mạng nhện

c. kỹ thuật thu thập số liệu được cải thiện d. quan sát ngoại lai

Giải thích: Hiện tượng mạng nhện là nguyên nhân của tự tương quan, không phải là nguyên nhân của phương sai sai số thay đổi.

Khi phương sai của các nhiễu ngẫu nhiên không bằng nhau hiện tượng này gọi là a.

phương sai sai số thay đổi b. đa cộng tuyến c. tự tương quan

d. phương sai sai số không đổi lOMoAR cPSD| 58562220

Giải thích: Phương sai sai số thay đổi là hiện tượng xảy ra khi phương sai của các nhiễu ngẫu nhiên (sai số ngẫu

nhiên) tương ứng với các giá trị quan sát được của biến độc lập không giống nhau.

Phương sau sai số thay đổi là gì

Trong kiểm định White, biến phụ thuộc của mô hình hồi quy phụ là biến nào sau đây?

Nếu mô hình hồi quy có 4 biến độc lập, khi dùng kiểm đinh White sử dụng các phần dư từ mô hình

hồi quy ước lượng, mô hình hồi quy phụ có bao nhiêu biến độc lập?

Phương pháp ước lượng GLS

Nếu mô hình hồi quy gốc có 3 biến độc lập, khi dùng kiểm định White sử dụng các phần dư từ mô

hình hồi quy ước lượng, mô hình hồi quy phụ có bao nhiêu biến độc lập

Kiểm định nào sau đây có thể được dùng để kiểm định phương sai sai số thay đổi?

Đâu là nguyên nhân của hiện tượng đa cộng tuyến

Đa cộng tuyến trong mô hình hồi quy là gì?

Đa cộng tuyến không hoàn hảo có hậu quả gì với kết quả ước lượng?

Dấu hiệu của hiện tượng đa cộng tuyến là ĐỀ SỐ 4194

Đâu là dạng ngẫu nhiên của mô hình hồi quy mẫu 2 biến a. Yi = β1 + β2Xi + ui b. Yi = β̂1 + β̂2Xi + ei

c. Ŷi = β̂1 + β̂2X1 + β̂3X2

d. Ŷi = β̂1 + β̂2X1 + β̂3X2 + u

Dạng ngẫu nhiên của mô hình hồi quy mẫu 2 biến là mô hình hồi quy có 1 biến độc lập, 1 biến phụ thuộc là giá

trị thực tế của các quan sát, ký hiệu là Y và yếu tố phần dư ký hiệu là ei.

Phương pháp ước lượng GLS

a. là phương pháp bình phương tối thiểu có trọng số

b. có thể được dùng để giải quyết vấn đề phương sai sai số thay đổi của mô hình hồi quy c. là

trường hợp đặc biệt của OLS

d. luôn giải quyết được vấn đề phương sai sai số thay đổi của mô hình hồi quy

Phương pháp bình phương tối thiểu tổng quát có thể được sử dụng để giải quyết vấn đề phương sai sai số thay

đổi của mô hình hồi quy khi xác định được sự biến đổi của phương sai sai số thay đổi theo các yếu tố đã biết

Trong mô hình hồi quy bội, ước lượng bình phương nhỏ nhất được tính bằng cách

a. cho tổng bình phương các phần dư bằng 0

b. lấy giá trị nhỏ nhất khoảng cách giữa giá trị của các quan sát thực và giá trị ước lượng của chúng

c. cực tiểu hóa tổng bình phương các phần dư của mô hình

Hệ số của các biến độc lập trong mô hình hồi quy bội là nghiệm của bài toán cực trị tìm 𝑚𝑖𝑛 ∑ 𝑒2 . Theo đó biểu

d. cực tiểu hóa giá trị tuyệt đối của tổng các phần dư trong mô hình

𝑖 thức này đạt giá trị cực tiểu nếu đạo hàm cấp 1 bằng 0 và đạo hàm cấp 2 > 0.

Giả sử có ước lượng như sau. Giá trị ts cho biến TS bằng bao nhiêu?

CT = 55.37 + 0.78TN + 0.08TS + 0.09TNP + ei

Se = (13.4) (0.4) (0.02) (0.19) R2 = 0.84, n = 41

t41 = 2.701 ; t38 = 2.712 ; t37 = 2.715

Giá trị ts cho biến TS bằng bao nhiêu? a. 4.13 lOMoAR cPSD| 58562220 b. 4 c. 1.95 d. 0.47 𝛽̂

ts = 3 3) = 00..0802 = 4 𝑠𝑒(𝛽̂

Đâu không phải nguyên nhân của khuyết tật phương sai sai số thay đổi a. quan sát ngoại lai b. mô hình bỏ sót biến

c. kỹ thuật thu thập số liệu được cải thiện

d. hiện tượng mạng nhện

Hiện tượng mạng nhện là nguyên nhân của hiện tượng tự tương quan, không phải là nguyên nhân của phương

sai sai số thay đổi.

Đâu là dạng của mô hình hồi quy mẫu 3 biến?

a. E(Y|X2i,X3i) = β1 + β2X2i + β3X3i

b. Yi = β̂1 + β̂2X2i + β̂3X3i + ⋯ + β̂kXki + ei

c. Yi = β1 + β2X2i + β3X3i + ui

d. Yi = β̂1 + β̂2X2i + β̂3X3i + ei

Theo quy ước, mô hình ước lượng sẽ có thêm dấu mũ trên các hệ số của mô hình. Mô hình có 1 biến phụ thuộc

Y và 2 biến độc lập là X2 và X3. Giả sử có kết quả ước lượng như sau:

CT = 55,37 + 0,78TN + 0,08TS + 0,09TNP + ei

Se = (13,4) (0,4) (0,02) (0,19) R2 = 0,84 N = 41

t41 = 2,701 ; t38 = 2,712 ; t37 = 2,715

Giá trị ts cho biến TN bằng bao nhiêu ? a. 1,95 b. 0,47 c. 4,13 d. 4 ts = 𝛽̂ 𝛽̂22) = 1,95 𝑠𝑒(

Đâu không phải là một nguyên nhân của khuyết tật tự tương quan a. hiện tượng trễ

b. hiện tượng mạng nhện c. nhào nặn dữ liệu d. quan sát ngoại lai

Nguyên nhân của tự tương quan bao gồm các nguyên nhân khách quan (tính ì của số liệu, hiện tượng trễ, hiện

tượng mạng nhện) và các nguyên nhân chủ quan (xác định sai mô hình, nhào nặn dữ liệu). Sự xuất hiện của các

quan sát ngoại lai không phải là nguyên nhân của tự tương quan.

Trong bài toán kiểm định hệ số hồi quy, khi làm kiểm định một phía bằng phương pháp khoảng tin cậy thì

a. không cần tính khoảng tin cậy một phía phải

b. cần tính khoảng tin cậy hai phía

c. cần tính khoảng tin cậy một phía trái

d. cần tính khoảng tin cậy một phía (phía trái hoặc phía phải) lOMoAR cPSD| 58562220

Đối với kiểm định một phía bằng phương pháp khoảng tin cậy thì cần xây dựng khoảng tin cậy một phía (phía trái, phía phải).

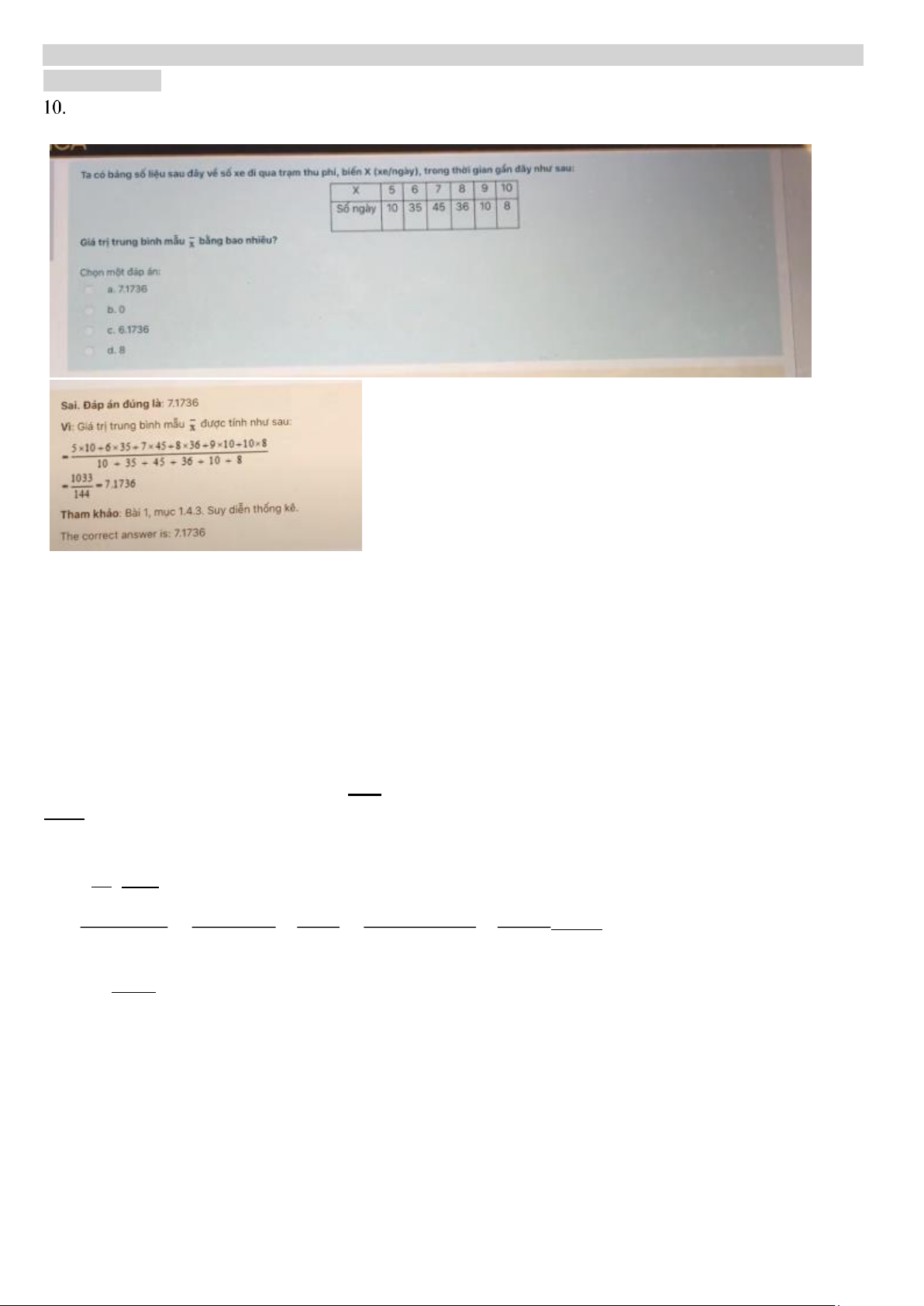

Ta có bảng số liệu sau đây về số xe đi qua trạm thu phí, biến X (xe/ngày), trong thời gian gần đây như sau: ĐỀ 4197

1. Hồi quy mô hình 𝐘𝐢 = 𝐛𝟎 + 𝐛𝟏𝐗𝟏 + 𝐛𝟐𝐗𝟐 + 𝐛𝟑𝐗𝟑 + 𝐛𝟒𝐗𝟒 + 𝐮̂𝐢 thu được 𝐑𝐔𝟐 = 𝟎, 𝟖𝟕𝟐. Có ý kiến cho rằng

có thể bỏ qua X2; X3 ra khỏi mô hình, thực hiện hồi quy 𝐘𝐢 = 𝐛𝟎 + 𝐛𝟏𝐗𝟏 + 𝐛𝟒𝐗𝟒 + 𝐮̂𝐢 thu được 𝐑𝐑𝟐 = 𝟎, 𝟔𝟖𝟓.

Biết mẫu có 𝐧 = 𝟐𝟓 quan sát. Dùng kiểm định thu hẹp hồi quy với mức ý nghĩa a = 5%. Biết F(2, 20) = 3.493, kết luận:

a. chỉ có thể bỏ X3 ra khỏi mô hình

b. có thể bỏ đồng thời cả X2, X3 ra khỏi mô hình

c. không thể bỏ đồng thời cả X2, X3 ra khỏi mô hình

d. chỉ có thể bỏ X2 ra khỏi mô hình Giải

thích: Ta có cặp giả thuyết:

H1: β2 = β3 = 0; H2: β22 + β32 ≠ 0 RU2 − RR2 2 2 Fs = 1 m 2 = RU − R2R × n

m− k = 0.8721 − −0.8720.685 × 252− 5 = 14,609 − RU 1 − RU n − k

F2 = 14.609 > 3.493: Bác bỏ H0, vậy không thể bỏ đồng thời cả X2, X3 ra khỏi mô hình

2. Giả sử có kết quả ước lượng như sau:

𝐂𝐓 = 𝟓𝟓. 𝟑𝟕 + 𝟎. 𝟕𝟖𝐓𝐍 + 𝟎. 𝟎𝟖𝐓𝐒̂ + 𝟎. 𝟎𝟗𝐓𝐍𝐏 + 𝐞𝐢

(se) (13,4) (0,4) (0,02) (0,19)

𝐑𝟐 = 𝟎, 𝟖𝟒; 𝐧 = 𝟒𝟏

Biết 𝐭𝟒𝟏 = 𝟐, 𝟕𝟎𝟏; 𝐭𝟑𝟖 = 𝟐, 𝟕𝟏𝟐; 𝐭𝟑𝟕 = 𝟐, 𝟕𝟏𝟓

Với mức ý nghĩa bằng a = 1%, bằng phương pháp khoảng tin cậy hai phái cho hệ số hồi quy TS bằng bao nhiêu? a. (-0.36; 1.866) lOMoAR cPSD| 58562220 b. (0.0257; 0.1343) c. (0.02; 0.08) d. (0.06; 0.1)

Giải thích: Khoảng tin cậy hai phía của hệ số hồi quy nằm trong khoảng:

(β̂3 − tnn−kse(β̂3); β̂3 + tnn−kse(β̂3)) = (0.08 − 2.715 × 0.2; 0.08 + 2.715 × 0.2) = (0.0257; 0.1343) 2 2

3. Nếu mức độ tương quan giữa các biến độc lập trong mô hình càng cao thì

a. ước lượng OLS cần đáp ứng được tiêu chuẩn BLUE

b. không ảnh hưởng gì tới ước lượng OLS

c. ước lượng OLS càng chính xác

d. ước lượng OLS càng kém chính xác

Giải thích: Khi xảy ra hiện tượng tương quan giữa các biến độc lập, ta sẽ không tách rời được ảnh hưởng của

các biến này lên biến phụ thuộc => hệ số ước lượng của các biến sẽ không còn phản ánh đúng ảnh hưởng riêng

phần của chúng lên biến phụ thuộc.

4. Ưu điểm chính của việc sử dụng phân tích hồi quy bội là

a. Giả định rằng các phần dư được tạo ra từ phân phối chuẩn

b. Tính toán giá trị p-value để đánh giá tính có ý nghĩa của kết quả

c. Cung cấp một thước đo về mức độ phù hợp của mô hình

d. Cung cấp các ước tính định lượng về một đơn vị thay đổi của biến độc lập X ảnh hưởng thế nào tới

biến phụ thuộc Y

Giải thích: Khác với quan hệ thống kê hay quan hệ tương quan, phân tích hồi quy cho phép đo lường/ dự báo

một cách tường minh ảnh hưởng của (nhiều) biến độc lập lên biến phụ thuộc.

5. Giá trị của thống kê d trong kiểm định Durbin – Watson nằm trong khoảng nào sau đây? a. 0 ≤

d ≤ 4 b. -2 ≤ d ≤ 2 c. 0 ≤ d ≤ 2 d. -1 ≤ d ≤ 1

Giải thích: Ta có d = 2(1-p)

Mà -1 ≤ p ≤ 1 nên 0 ≤ d ≤ 4

6. Kiểm định ý nghĩa thống kê của mô hình sẽ sử dụng giá trị thống kê nào?

a. Giá trị thống kê khi bình phương b. Giá trị thống kê T

c. Giá trị thống kê F

d. Giá trị thống kê Z

Giải thích: Kiểm định ý nghĩa thống kê của mô hình là kiểm định đồng thời tất cả các biến độc lập trong mô hình

lên giá trị của biến phụ thuộc, do đó dùng thống kê F.

7. Trong mô hình hồi quy bội: 𝐘𝐢 = 𝛃̂ 𝟏 + 𝛃̂ 𝟐𝐗𝟏𝐢 + 𝛃̂ 𝟑𝐗𝟐𝐢 + ⋯ + 𝛃̂ 𝐤𝐗𝐤𝐢 + 𝐞𝐢; i = 1, 2, …, n Giá

trị ước lượng OLS nhận được bằng cách lấy cực tiểu hóa của:

a. tổng bình phương các phần dư kXki + ei)2

b. tổng giá trị tuyệt đối các phần dư kXki + ei|

c. tổng bình phương các phần dư

𝜷̂ 𝟏𝑿𝟏𝒊 + 𝜷̂ 𝟐𝑿𝟐𝒊 + ⋯ + 𝜷̂ 𝒌𝑿𝒌𝒊)𝟐

d. tổng bình phương các phần dư 2

Giải thích: Tư tưởng của phương pháp OLS là tìm cực tiểu của tổng bình phương các phần dư e2i min. Từ

hàm hồi quy mẫu Yi = β̂1 + β̂2X1i + β̂3X2i + ⋯ + β̂kXki + ei suy ra được công thức tính ei. lOMoAR cPSD| 58562220

8. Hồi quy mô hình 𝐘𝐢 = 𝐛𝟎 + 𝐛𝟏𝐗𝟏 + 𝐛𝟐𝐗𝟐 + 𝐛𝟑𝐗𝟑 + 𝐛𝟒𝐗𝟒 + 𝐮̂𝐢 . Có ý kiến cho rằng có thể bỏ qua X2; X3

ra khỏi mô hình, vậy cặp giả thuyết cần kiểm định là:

a. H0: β2 = β3; H1: β2 ≠ 0 b. H0: β3 = 0; H1: β3 ≠ 0

c. H0: 𝜷̂𝟐 = 𝜷̂𝟑 = 𝟎; H1: 𝜷̂𝟐𝟐 + 𝜷̂𝟑𝟐 ≠ 𝟎 d. H0: β2 = 0; H1: β2 ≠ 0

Giải thích: Kiểm định có thể bỏ qua X2 và X3 ra khỏi mô hình là kiểm định đồng thời xem liệu β2 = β3 = 0

9. Trong mô hình hồi quy tuyến tính nếu nhiễu có phân phối chuẩn thì các ước lượng có phân phối: a.

phân phối khi bình phương b. phân phối chuẩn hóa c. phân phối chuẩn

d. phân phối F-Fisher

Giải thích: Khi nhiễu có phân phối chuẩn dẫn đến biến phụ thuộc cũng có phân phối chuẩn nên phân phối của

các ước lượng cũng là chuẩn.

10. Giả sử có kết quả ước lượng như sau:

𝐂𝐓 = 𝟓𝟓. 𝟑𝟕 + 𝟎. 𝟕𝟖𝐓𝐍 + 𝟎. 𝟎𝟖𝐓𝐒̂ + 𝟎. 𝟎𝟗𝐓𝐍𝐏 + 𝐞𝐢

(se) (13,4) (0,4) (0,02) (0,19)

𝐑𝟐 = 𝟎, 𝟖𝟒; 𝐧 = 𝟒𝟏

Biết 𝐭𝟒𝟏 = 𝟐, 𝟕𝟎𝟏; 𝐭𝟑𝟖 = 𝟐, 𝟕𝟏𝟐; 𝐭𝟑𝟕 = 𝟐, 𝟕𝟏𝟓

Với mức ý nghĩa bằng 𝐚 = 𝟏%, khoảng tin cậy 2 phía cho hệ số hồi quy của biến TN bằng bao nhiêu? a. (-0.426; 0.606) b. (0.06; 0.1) c. (0.0257; 0.1343)

d. (-0.36; 1.866)

Giải thích: Khoảng tin cậy hai phía của hệ số hồi quy nằm trong khoảng:

(β̂2 − tnn−kse(β̂2); β̂2 + tnn−kse(β̂2)) 2 2

= (0.78 − 2.715 × 0.4; 0.78 + 2.715 × 0.4) = (−0.36; 1.866)

11. Đâu là dạng ngẫu nhiên của mô hình hồi quy tổng thể 2 biến?

a. 𝒀 = 𝜷̂𝟏 + 𝜷̂𝟐𝑿𝒊 + 𝒖

b. E(Y/Xi) = β1 + β2Xi + u

c. E(Y/Xi) = β1 + β2X1 + β3X2

d. E(Y/Xi) = β1 + β2Xi

12. Mô hình hồi quy giữa biến doanh thu (Y, đơn vị $1,000), biến giá (X1, đơn vị $) và chi phí quảng cáo

(X2, đơn vị $) có dạng hàm như sau: 𝐘 = 𝟕 − 𝟑𝐗𝟏 + 𝟓𝐗𝟐. Hệ số của biến Giá X1 cho biết:

a. nếu giá giảm xuống $1 (chi phí quảng cáo giữ nguyên) thì doanh thu sẽ giảm đi $3

b. nếu giá tăng xuống $1 (chi phí quảng cáo giữ nguyên) thì doanh thu trung bình sẽ giảm đi $3,000

c. nếu giá tăng xuống $1 (chi phí quảng cáo giữ nguyên) thì doanh thu sẽ tăng lên $4,000

d. nếu giá tăng xuống $1 (chi phí quảng cáo giữ nguyên) thì doanh thu sẽ tăng lên $3

13. Mô hình nào sau đây có thể mắc đa cộng tuyến? a. Yi = B1 + B2X2 + u b. Yi = B1 + B2 1 + u 𝑥2 lOMoAR cPSD| 58562220 c. Yi = B1 + B2 lnX2 + u

d. Yi = B1 + B2X + B3X2 + B4X3 + u

Giải thích: Mô hình có thể có tương quan giữa X1…X2…X3 khi quãng giá trị của X nhỏ. Các mô hình còn lại

đều là mô hình hồi quy đơn.

14. Trong bài toán kiểm định, giả thuyết H1:

a. được cho là đúng đến khi nó bị chứng minh là sai (bác bỏ)

b. được cho là sai đến khi nó được chứng minh là đúng

c. thường ta luôn muốn chứng minh nó đúng

d. thường ta luôn muốn chứng minh nó sai

Giải thích: H1 là phát biểu ngược với H0, H1 là giả thuyết ta luôn muốn chứng minh nó đúng.

15. Hệ số chặn trong 1 mô hình hồi quy bội:

a. nên được loại trừ nếu có 1 biến giải thích nhận giá trị âm.

b. nên được loại trừ vì hàm hồi quy tổng thể không đi qua gốc tọa độ.

c. cho phép xác định độ cao của đường hồi quy.

d. sẽ có ý nghĩa về mặt thống kê nếu lớn hơn 1,96.

Giải thích: Hệ số chặn chính là tung độ gốc của đường hồi quy còn các hệ số góc đo độ dốc của đường hồi quy.

16. Đâu là dạng của mô hình hồi quy mẫu 3 biến? a. Yi = B1 + B2X2 + B3X3 + u

b. Yi = 𝑩̅̅ 1+ 𝑩̅̅ 2X2 + 𝑩̅̅ 3 X3 - ei

c. Yi = B̅ 1+ B̅ 2X2 + B̅ 3 X3 +… + B̅ k Xk ei

d. E(Y/X2, X3) = B1 + B2X2 + B3X3

Giải thích: Theo quy ước, mô hình ước lượng sẽ có thêm dấu mũ trên các hệ số của mô hình. Mô hình có 3 biến

phụ thuộc Y và 2 biến độc lập là X2, X3.

17. Tổng bình phương tất cả các sai lệch giữa giá trị thực tế của Y với giá trị trung bình của nó được ký hiệu là: a. ESS b. TSS c. MSS d. RSS

Giải thích: TSS = (Yi - ̅Y )

18. Kiểm định sự phù hợp của mô hình là xác định:

a. liệu tất cả các hệ số, bao gồm cả hệ số chặn, là đồng thời bằng không.

b. liệu có cần thêm biến độc lập bổ sung cho mô hình.

c. liệu mô hình có được ước lượng chính xác hay không.

d. liệu tất cả các hệ số, không bao gồm hệ số chặn, là đồng thời bằng không.

Giải thích: Kiểm định sự phù hợp của mô hình là kiểm định cặp giả thuyết H0: tất cả các hệ số góc bằng nhau và

bằng 0 (mô hình không phù hợp). Tồn tại ít nhất 1 hệ số góc khác không (mô hình phù hợp).

19. Kiểm định Breusch-Godfrey dùng để kiểm định tự tương quan trong mô hình hồi quy tới bậc bao nhiêu? a. chỉ tới bậc 3 b. chỉ tới bậc 2 c. chỉ tới bậc 1

d. tới bậc p bất kỳ

Giải thích: Kiểm định Breusch-Godfrey dùng để kiểm định tự tương quan ở bậc bất kỳ.

20. Phần dư OLS trong mô hình hồi quy bội:

a. nhận giá trị bằng 0 vì các giá trị dự đoán là tên gọi khác của các giá trị được dự báo. lOMoAR cPSD| 58562220

b. có cùng giá trị với phần dư trong mô hình hồi quy tổng thể

c. có thể tính được bằng chênh lệch giữa giá trị thực với các giá trị ước lượng của chúng.

d. không thể tính toán do có nhiều hơn 1 biến giải thích trong mô hình

Giải thích: Phần dư là chênh lệch giữa giá trị thực tế và giá trị ước lượng. Nên ei có thể được tính suy ra từ

phương trình hàm hồi quy mẫu.

21. Cho mô hình hồi quy đa biến có dạng: 𝐘 = 5 – 6X+ 7W. Nếu X tăng lên 1 đơn vị (W không đổi) thì giá

trị kỳ vọng của Y sẽ: a. tăng lên 11 đơn vị

b. giảm xuống 6 đơn vị

c. giảm xuống 11 đơn vị

d. tăng lên 6 đơn vị

Giải thích: Nếu không tính ảnh hưởng của các yếu tố khác, nếu X tăng 1 đơn vị thì giá trị kỳ vọng của Y sẽ tăng

lên 1 lượng chính bằng hệ số của X trong mô hình.

22. Phương trình nào sau đây biểu diễn hàm hồi quy bội tổng thể:

a. Yi = B1 + B2X2 + B3X3 +…+BkXk + u

b. Yi = B̅ 1+ B̅ 2X2 + B̅ 3 X3 +… + B̅ k Xk ei

c. E(Y/X2, X3…Xk) = B1 + B2X2 + B3X3 +…+BkXk d. Yi = B1 + B2X2 + u

Giải thích: Trong hàm hồi quy, biến Y được biểu diễn dưới dạng giá trị kỳ vọng có điều kiện theo X.

23. Kích thước mẫu (n) ảnh hưởng đến độ chính xác của ước lượng như thế nào?

a. kích thước mẫu càng lớn, hệ số hồi quy ước lượng càng chính xác.

b. kích thước mẫu càng lớn, hệ số hồi quy ước lượng càng không chính xác.

c. kích thước mẫu càng nhỏ, hệ số hồi quy ước lượng càng chính xác.

d. kích thước mẫu không ảnh hưởng đến độ chính xác của hệ số hồi quy ước lượng.

Giải thích: Khi kích thước mẫu càng lớn. phương sai của các hệ số hồi quy càng nhỏ

Hệ số hồi quy ước lượng càng chính xác. 24. Giả sử có kết quả ước lượng như sau:

Wage = 1940,38 +12,55age + 71,43educ + 12,13exper + ei

se = (152,1) (4,73) (6,53) (3,77) n =935

Biết hiệp phương sai giữa 2 hệ số ước lượng của age và educ gần bằng 0. Với mức ý nghĩa a = 5%, f(0,05; 931) = 1,645.

Có thể cho rằng tác động của educ lên wage mạnh hơn tác động của age như thế nào?

a. ảnh hưởng của educ đến wage mạnh hơn của age đến wage b.

ảnh hưởng của age và educ là như nhau đến wage c.

ảnh hưởng của age và educ là không như nhau đến wage d.

ảnh hưởng của educ đến wage yếu hơn của age đến lương Giải thích: Ta có cặp giả thuyết: H0: B2 = B3 ; H1: B2 > B3

t = seβ̂( β33−−β̂β̂22) = 7,302

7,302 > 1,645 : bác bỏ H0

Kết luận: có thể cho rằng ảnh hưởng của educ đến wage mạnh hơn của age đến wage.

25. Giả sử có kết quả ước lượng như sau:

CT = 55,37 + 0,78TN + 0,08TS + 0,09TNP + ei

Se = (13,4) (0,4) (0,02) (0,19) lOMoAR cPSD| 58562220 R2 = 0,84 N = 41 t41 = 2,701 t38 = 2,712 t37 = 2,715

Với mức ý nghĩa a = 1%, bằng phương pháp khoảng tin cậy, hệ số hồi quy của biến TNP có ý nghĩa thống kê hay không?

a. có vì 0 thuộc khoảng tin cậy

b. có vì 0 không thuộc khoảng tin cậy

c. không vì 0 thuộc khoảng tin cậy

d. không vì 0 không thuộc khoảng tin cậy Giải

thích: Ta có cặp giả thuyết : H0: Bj = 0 ; H1: Bj 0

Khoảng tin cậy 2 phía của hệ số hồi quy nằm trong khoảng: (βj

– tn −k se( βj) ; ( β3) + tn −k se( βj)) = (-0,426 ; 0,606) 2 2

Như vậy 0 thuộc khoảng tin cậy nên không bác bỏ H0

Kết luận hệ số hồi quy biến TNP không có ý nghĩa thống kê.

26. Khi phương sai cuả các nhiễu ngẫu nhiên không bằng nhau, hiện tượng này gọi là: a. tự tương quan b. đa cộng tuyến

c. phương sai sai số thay đổi

d. phương sai sai số không đổi

Giải thích: Phương sai sai số thay đổi là hiện tượng xảy ra khi phương sai của các nhiễu ngẫu nhiên (sai số ngẫu

nhiên) tương ứng với các giá trị quan sát được của biến độc lập không giống nhau.

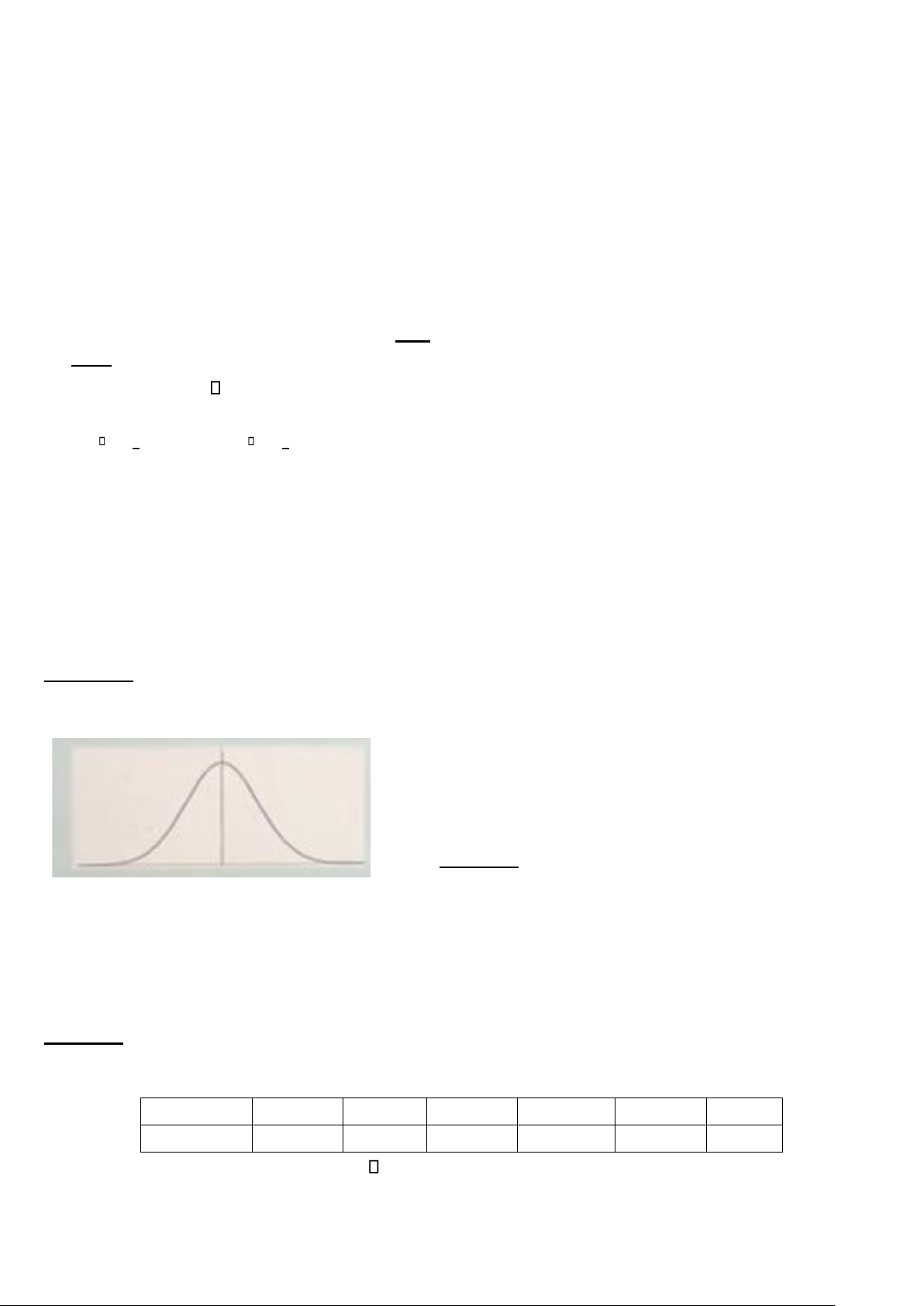

27. Cho hình như dưới đây, đây là phân phối nào? a. phân phối của Ui b.

phân phối của các ước lượng c. phân phối của Y d. phân phối của t

Giải thích: 𝛽̂ 𝑗 − 𝑁(𝛽̂ 𝑗; 𝑣𝑎𝑟(𝛽̂ 𝑗)

28. Đa cộng tuyến trong mô hình hồi quy là gì?

a. khi các biến độc lập có tương quan cao với nhau

b. khi biến phụ thuộc có tương quan cao với sai số ngẫu nhiên

c. khi biến phụ thuộc có tương quan cao với biến độc lập

d. khi biến độc lập có tương quan cai với sai số ngẫu nhiên

Giải thích: Đa cộng tuyến liên quan đến mối tương quan giữa các biến độc lập trong mô hình hồi quy bội.

29. Ta có bảng số liệu sau đây về số xe đi qua trạm thu phí, biến X (xe/ngày), trong thời gian gần đây như sau: X 5 6 7 8 9 10 Số ngày 10 35 45 36 10 8

Hãy ước lượng khoảng tin cậy 95% cho , số xe trung bình qua trạm một ngày. Biết giá trị tới hạn c = 1,95 và s = 2. a. (5,8469; 7,5003) b. (4,8469; 7,5003)

Tài liệu liên quan:

-

Econometrics Final Exam Questions and Answers | Kinh tế lượng | Trường Đại học Ngoại Thương

22 11 -

BT KTTC CHƯƠNG 3 HTK - Bài Tập Kế Toán Hàng Tồn Kho và Chi Phí

66 33 -

ĐỀ BÀI: Chương 4 - Phần 3: Arene và Cấu Tạo Benzene

59 30 -

Kinh tế lượng và Mô hình Hồi quy: Ghi chép bài học | Môn Kinh tế lượng - Đại học Ngoại Thương

125 63 -

Bài tập trắc nghiệm Mô hình hồi quy và Suy diễn thống kê | Môn Kinh tế lượng - Đại học Ngoại Thương

96 48