Đề Phân công Slide - định giá - Tài liệu tham khảo | Đại học Hoa Sen

Đề Phân công Slide - định giá - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thống kê trong kinh doanh (DC 119DV02) 90 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

THAIBEV CANVA ĐỀ

Ngày 18/12/2017, Vietnam Beverage (thuộc Tập đoàn Thai Beverage, Thái Lan) đã đấu giá thành công

hơn 343 triệu cổ phiếu SAB, tương đương khoảng 53,59% cổ phần với giá 320.000 đồng/cổ phiếu.

Tổng giá trị thương vụ là 109.965,6 tỷ đồng, tương đương gần 5 tỷ USD.

ThaiBev cho biết trước khi quyết định tham gia đấu giá với mức giá này, công ty cùng Vietnam

Beverage đã nghiên cứu kỹ lịch sử lợi nhuận, tình hình tài chính, kinh nghiệm quản lý của SAB cũng

như tiềm năng tăng trưởng và triển vọng thị trường đồ uống Việt Nam.

ThaiBev đánh giá SAB, với lịch sử hơn 140 năm, sở hữu tài sản hấp dẫn với các thương hiệu nổi tiếng

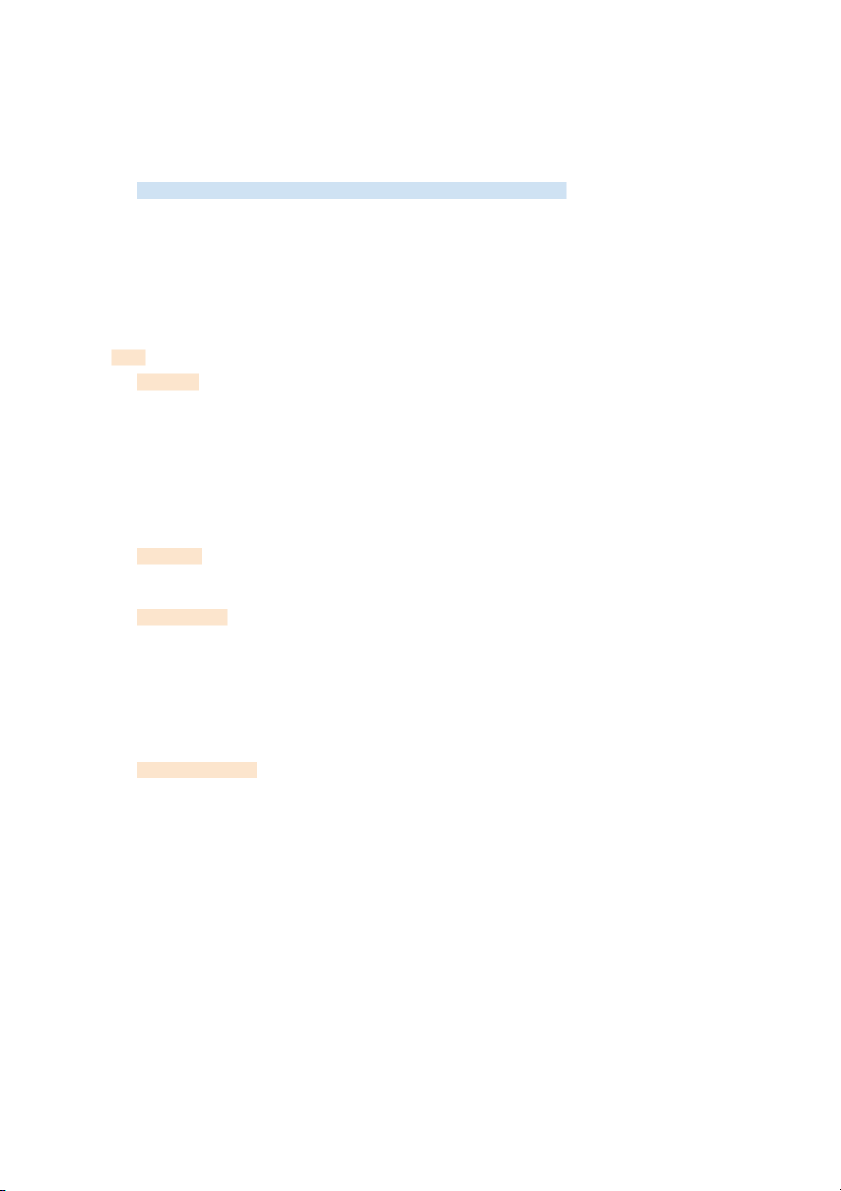

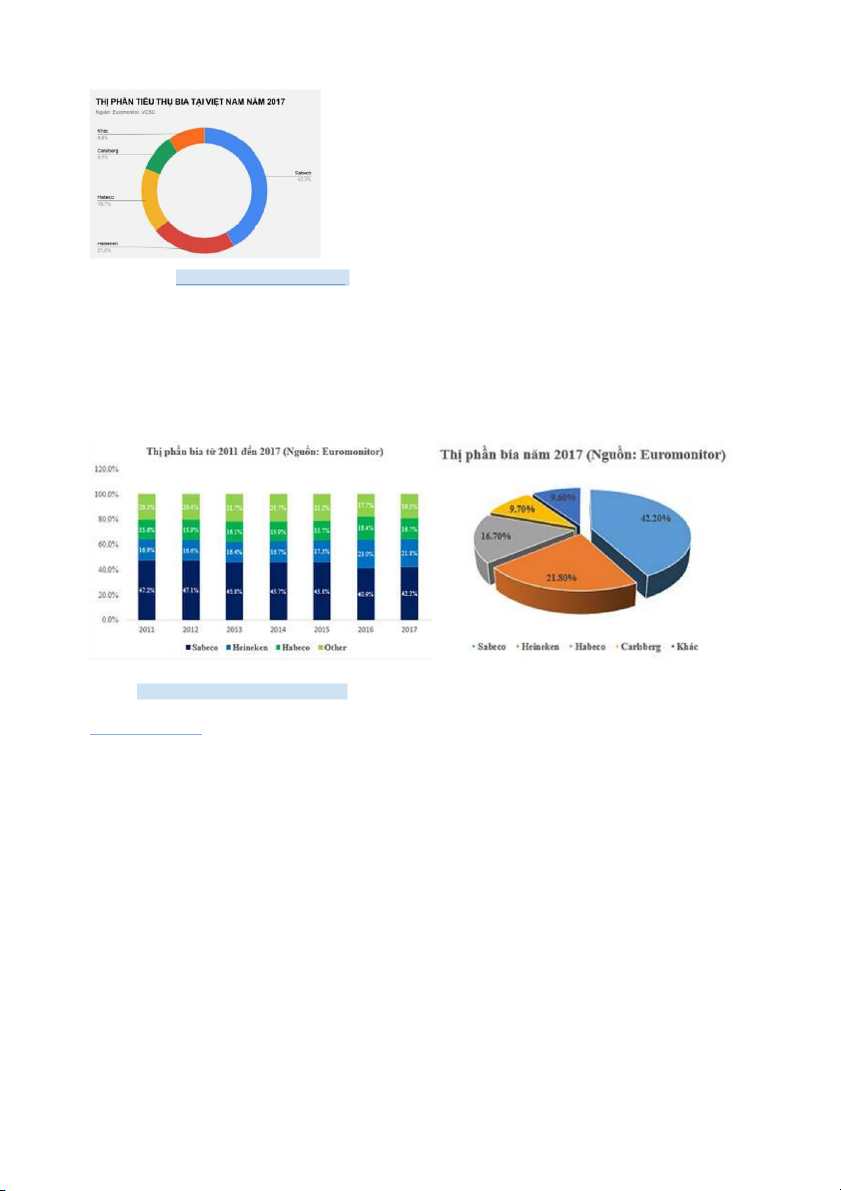

như Saigon Beer và 333 Beer. SAB đang nắm giữ thị phần lớn nhất trên thị trường bia Việt Nam. Đây

cũng là một trong những hãng bia hàng đầu tại Việt Nam và ASEAN. Ngoài ra, Thai Bev khẳng định

SAB là công ty có kết quả kinh doanh tốt với tiềm năng phát triển lớn.

Đánh giá về thị trường bia Việt Nam, ThaiBev cho rằng đây là thị trường hấp dẫn với quy mô lớn nhất

ASEAN và lớn thứ 3 tại châu Á, sau Trung Quốc và Nhật Bản.

Thương vụ thâu tóm sẽ giúp Thai Bev tiếp cận ngay được mạng lưới phân phối rộng lớn tại Việt Nam,

nhanh chóng mở rộng địa bàn tại một trong những nền kinh tế tăng trưởng nhanh nhất Đông Nam Á với

dân số trẻ, thông báo trên cho biết.

ThaiBev cũng cho biết thương vụ này nằm trong kế hoạch Tầm nhìn 2020 của công ty, nhằm củng cố vị

thế là hãng bia lớn nhất Đông Nam Á.

Đóng cửa phiên giao dịch ngày 20/07/2018, sau hơn 7 tháng giao dịch, cổ phiếu của SAB hiện đang có

giá 200.000 đồng/cổ phiếu. Thấp hơn rất nhiều so với giá đấu thầu của ThaiBev.

Dựa trên những lý thuyết đã học, hãy định giá thương vụ này lời hay lỗ và chứng minh điều đó.

OUTLINE MỚI (em chia lại từ outline cũ cho hợp lý thôi)

Từ viết tắt nhóm sử dụng trong bài (bao gồm từ tắt quy định và từ do nhóm tự đặt)

● Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh - Sở GDCK TP.HCM

○ (Tiếng Anh: Ho Chi Minh City Stock Exchange - HoSE hoặc HSX)

● Tổng công ty Bia_Rượu_Nước giải khát Sài Gòn - SAB

○ (Tiếng Anh: Saigon Beer-Alcohol-Beverage Corporation - Sabeco) ● Thai Beverage - ThaiBev ● Vietnam Beverage - VietBev

● F&B Alliance Việt Nam - VNFBA

● International Beverage Holdings Limited - IBHL

● International Beverage Vietnam (IB VIETNAM) - IBVN

● BeerCo Limited - BeerCo (Hongkong)

● Frasers Centrepoint Limited - FCL

1. Tóm tắt case study 1.1. Tóm tắt case

Bên mua trực tiếp: VietBev

Bên mua gián tiếp: ThaiBev Mục tiêu: SAB

18/12/2017: VietBev đấu giá thành công hơn 343 triệu cổ phiếu SAB

Quy mô: Hơn 343 triệu cổ phiếu SAB ~ 53,59% với giá 320.000 đồng/cổ phiếu

Tổng giá trị thương vụ: 109.965,6 tỷ đồng ~ gần 5 tỷ USD (4,8 tỷ USD)

Thương vụ nằm trong kế hoạch Tầm nhìn 2020 giúp ThaiBev tiếp cận được mạng lưới phân phối rộng lớn tại Việt Nam

20/07/2018: Đóng cửa phiên giao dịch. Sau hơn 7 tháng giao dịch, cổ phiếu SAB đang có giá 200.000 đồng/cổ phiếu.

1.2. Lời/lỗ bao nhiêu %? Tại sao? (Bán - mua chia mua tất cả nhân 100)

*Theo thời gian trong đề

18/12/2017: ThaiBev chi gần 5 tỷ USD mua hơn 343 triệu cổ phiếu SAB (~ 53,59% cổ phần) với giá 320.000/ cổ phiếu.

20/07/2018: Thời điểm đóng cửa phiên giao dịch, cổ phiếu SAB có giá 200.000đ/cổ phiếu.

Tính từ thời điểm đấu giá thành công đến ngày đóng phiên giao dịch, ThaiBev lỗ 37.5% (chưa tính yếu

tố lạm phát và chia cổ tức). 2. SAB 2.1. Giới thiệu

SAB hay còn gọi là tổng công ty cổ phần bia rượu nước giải khát Sài Gòn

Tiền thân là nhà máy bia Sài Gòn bắt nguồn từ một một xưởng bia nhỏ do người Pháp thành lập

Khởi đầu vào năm 1875, hãng đã có lịch sử hơn 140 năm

Công ty đăng ký bảo hộ thương hiệu 27 quốc gia trên thế giới

Được người tiêu dùng đánh giá cao vì chất lượng ổn định, giá cả phù hợp, chế độ hậu mãi tốt Nắm 41% thị phần bia VN 2.2. Sản phẩm

Nhóm sản phẩm chiếm sản lượng lớn nhất của SAB là sản phẩm bia với các loại: bia chai Sài Gòn

Lager, Sài Gòn Export, Sài Gòn Special và bia lon 333 được người tiêu dùng đánh giá rất cao 2.3. Phân khúc k/h

22- 29 là độ tuổi tập trung ở những người mới ra trường và bắt đầu đi làm, thu nhập bắt đầu ổn định.

30- 39: đây là thời kỳ thiết lập các mối quan hệ xã hội, thu nhập ổn định nên tần suất của họ uống nhiều hơn.

40-49: đây là giai đoạn khẳng định vị trí của mình trong xã hội cũng như trong công việc số lần giao lưu

tiếp khách ngày càng tăng nên tần suất uống của họ ngày càng nhiều

Giá sản phẩm của SAB dao động từ 10.500 - 13.500

Đối thủ cạnh tranh bia Larue, bia Việt, Bivina, Huda 2.4. ĐỊnh giá sản phẩm

Sản phẩm dựa trên phương pháp định giá dựa trên chi phí, đối thủ cạnh tranh và giá trị khách hàng

Chiến lược định giá bia của Sabeco Chính sách về giá Chiết khấu:

Điều chỉnh giá cho khách hàng thanh toán trước thời hạn và mua số lượng lớn.

Giảm giá cho hách hàng mua và thanh toán tiền ngay bằng chiết khấu trả tiền mặt.

Chiết khấu theo số lượng.

Dựa trên cơ sở chi phí: Nguyên vật liệu là khoản mục chiếm tỷ trọng lớn nhất

trong tổng chi phí sản xuất của công ty, chủng loại phong phú đa dạng đến hơn

200 loại khác nhau gồm: Malt, gạo, hoa bia, men bia… Các loại nguyên vật liệu

này thường xuyên biến động và phải nhập nhẩu từ các nước như Malt phải nhập từ

Úc, Đan Mạch, Pháp… hay hoa Houblon nhập khẩu từ Đan Mạch. Chính vì thế

nên chịu ảnh hương sự biến động cung cầu về những loại vật liệu này trên thị

trường thế giới và sự thay đổi tỷ giá hối đoái… điều này có ảnh hưởng lớn tới giá

nguyên liệu xuất kho và giá thành sản phẩm.

Công ty luôn cố gắng định giá cho sản phẩm của mình một mức giá đảm bảo cho chi phí sản xuất và

phân phối có được lợi nhuận cao. Sản phẩm SABECO định giá dựa trên người mua theo giá tính được.

Dựa trên cơ sở cạnh tranh: Đối thủ cạnh tranh hàng đầu của Sabeco là bia Heineken là thương hiệu bia

hàng đầu thế giới và có chỗ đứng trên thị trường Việt Nam. Do đó để sản phẩm của mình có thể cạnh

tranh được với hãng này thì Sabeco phải đặt giá bán hợp lí, và thực tế, giá bán các sản phẩm của Sabeco thấp hơn Heineken.

Hiện tại giá của các sản phẩm Sabeco không cao so với các sản phẩm của đối thủ cạnh tranh. Công ty

có dự định duy trì giá để giữ vững lợi thế cạnh tranh. Ngoài ra công ty cũng dự định điều chỉnh chính

sách giá tại những thời điểm nhất định để phù hợp hơn.

Dựa trên cơ sở giá trị: sản phẩm SABECO định giá dựa trên người mua theo giá trị nhận thức được.

Xem nhận thức người mua về giá trị chứ không phải chi phí của người bán là cơ sở quan trọng để định

giá. Sử dụng những yếu tố chi phí giá cả trong Marketing Mix để xây dựng giá trị được cảm nhận trong tâm trí người mua.

2.5. Nguồn lợi nhuận khác (bất động sản,...)

Ngoài việc sản xuất bia, SAB còn sinh lời từ bất động sản.

ThaiBev còn có thể kỳ vọng thu nhập từ SAB thông qua các khoản đầu tư Bất Động Sản mà SAB đang nắm giữ. Về bất động sản

SAB nắm giữ 4 khu đất “đất vàng” ở vị trí đắc địa và có diện tích lớn tại TP.HCM.

Các bất động sản của các công ty liên kết mà SAB có cổ phần đang nắm giữ:

Khu đất tại 46 Bến Vân Đồn (quận 4) là 3.872m2

Khu đất tại 187 Nguyễn Chí Thanh (quận 5) là 17.406m2

Khu đất tại 474 Nguyễn Chí Thanh (quận 10) là 7.729m2

Khu đất tại 18/3B Phan Huy Ích (quận Tân Bình) là 2.216m2

TCC Land thuộc sở hữu của gia đình tỷ phú Charoen - một trong những công ty phát triển bất động sản hàng đầu Thái

Lan đã đầu tư vào thị trường Việt Nam từ năm 1993, sở hữu 65% cổ phần khách sạn Melia Hà Nội.

Ngoài khách sạn Melia, tỷ phú Thái còn thông qua F&N sở hữu nhiều bất động sản khác như Cao ốc văn phòng Melinh

Point Tower TPHCM (F&N nắm 75% lợi ích của Me Linh Point Tower; 25% còn lại thuộc về SAB)

Năm 2016, công ty FCL của vị tỷ phú này mua lại 70% cổ phần CTCP phát triển nhà G Homes - công ty thành viên của

CTCP Đầu tư thương mại bất động sản Anh Dương Thảo Điền (HAR).

G Homes được UBND TP.HCM chấp thuận đầu tư dự án Khu nhà ở kết hợp thương mại, dịch vụ và văn phòng Thảo Điền

có tổng mức đầu tư hơn 1.000 tỷ đồng - quy mô khu đất vào khoảng 9.642m2.

Theo tính toán, tổng giá trị thị trường của các bất động sản mà SAB đang nắm giữ tại cuối thời điểm 2017 là 8,410 tỷ đồng.

Theo thống kê của đơn vị batdongsan.com.vn thì giá nhà trung tâm ở HCM tăng gấp 21 lần ở các khu vực trung tâm trong

16 năm qua, tương đương mức tăng tưởng 21%/năm.

Giả sử giá bất động sản có thể tăng trưởng mỗi năm là 21%/năm, trong 10 năm tới, tổng giá trị thị trường kỳ vọng của các

bất động sản này là 56,578 tỷ đồng.

Trong đó, ThaiBev sở hữu 53.6% lợi ích tương đương 30,326 tỷ đồng.

Trong kịch bản lạc quan, kết hợp cả 2 mảng bia và bất động sản, 10 năm tới tổng thu nhập dự kiến tạo ra là 181,178 tỷ

đồng, tương ứng mức định giá 138,803 tỷ đồng (5.97 tỷ USD) cho 53.6% cổ phần của SAB.

Đây là một thương vụ có hời cho ThaiBev nếu như xảy ra trong kịch bản lạc quan nhất.

Ngoài ra, nếu tính toán giá trị SAB bao gồm mức thu nhập bất động sản thì mức tăng trưởng tối thiểu ở mảng kinh doanh

Bia sẽ là 20.5%/năm thay vì 24.%.

Hệ thống phân phối hơn 140 năm của SAB.

Đến thời điểm 2017, SAB sở hữu 32,000 điểm phân phối với hệ thống 11 công ty thương mại chuyên phụ trách phân phối

rải đều tại các tỉnh và đang là hệ thống phân phối bia lớn nhất tại Việt Nam.

Bên cạnh đó, SAB còn nắm cổ phần lớn nhất tại một công ty liên doanh liên kết là Sabetrans (SBC) chuyên phụ trách vận

tải hàng hóa của SAB đến các đại lý và tổng kho trong cả nước.

Tham vọng đưa các danh mục sản phẩm đa dạng của ThaiBev vào thị trường Việt Nam đã được thể hiện rất rõ khi tập

đoàn này thực hiện hàng loạt các thương vụ thâu tóm các đơn vị phân phối tại Việt Nam (trước thương vụ SAB 2017):

2013: Mua lại chuỗi Family Mart với 43 cửa hàng (thông qua Thai Corporation International (TCI), tập đoàn Berli Jucker (BJC)).

2014: tập đoàn BJC chi 655 triệu Euro mua lại hệ thống siêu thị Metro với 19 siêu thị tại Việt Nam.

2015: Thâu tóm 65% tập đoàn Phú Thái.

Việc thực hiện thâu tóm hệ thống phân phối sẽ giúp cho các sản phẩm trong tập đoàn tỷ phú Thái dễ dàng thâm nhập thị

trường Việt Nam và chiếm lĩnh thị trường.

Sở hữu hệ thống phân phối mạnh có thể khiến cho các sản phẩm công ty đối thủ lép vế, tăng mức chiết khấu, giảm cạnh tranh về giá sản phẩm.

Chiến lược thâu tóm đối thủ, chiếm lĩnh hệ thống phân phối được ThaiBev thực hiện rất thành công tại thị trường Thái Lan.

Bổ sung SAB vào danh mục đầu tư tại Việt Nam sẽ giúp tăng sức mạnh hệ thống phân phối và lợi thế cạnh tranh cho tập đoàn tại Việt Nam.

Việc thâm nhập vào thị trường mới như Việt Nam vẫn chứa đựng nhiều rủi ro => Việc tính toán các giá trị từ việc sở hữu

kênh phân phối của SAB sẽ khó mang tính chắc chắn. 3. ThaiBev

ThaiBev chia hoạt động kinh doanh của tập đoàn thành 4 nhóm chính: (1) Rượu (2) Bia (3) Nước uống không cồn (4) Thực

phẩm. Trong 4 mảng kinh doanh này, thì Rượu và Bia là hai mảng hoạt kinh doanh đầu tiên của nhóm cổ đông sáng lập nên

ThaiBev và cũng đóng vai trò xương sống trong cơ cấu doanh thu và lợi nhuận của tập đoàn này. Cụ thể, trong cơ cấu tỷ

trọng doanh thu 2017, mảng kinh doanh rượu chiếm 57.5%, mảng kinh doanh bia chiếm 30%, mảng kinh doanh đồ uống

không cồn chiếm 8.8% và mảng kinh doanh thực phẩm ăn uống chiếm 3.7%.

Theo báo cáo tài chính năm 2017 (kỳ tài chính kết thúc đến tháng 09), doanh thu hợp nhất của ThaiBev đạt 189.997 tỷ

Bath, tương đương với 6.2 tỷ USD. Lợi nhuận sau thuế của tập đoàn này đạt 22.799 tỷ Bath, tương đương với hơn 746

triệu USD. Dòng tiền từ hoạt động kinh doanh của tập đoàn khá tốt khi EBITDA đạt 32.675 tỷ bath (1 tỷ USD) trong năm 2017. Rượu

ThaiBev sở hữu các thương hiệu rượu nổi tiếng tại Thái Lan bao gồm Ruang Khao, SangSom, Mekhong, Hong Thong and

Blend 285. Ngoài ra, tập đoàn này cũng sở hữu 5 nhà máy sản xuất rượu Whiskey tại Scotland và 1 nhà máy chưng cất

tại Trung Quốc. Các sản phẩm rượu Whiskey của ThaiBev được phân phối tại 90 quốc gia trên thế giới, và hầu hết doanh

thu của Whiskey đến từ các nước Châu Âu.

Đối với mảng kinh doanh rượu, ThaiBev sở hữu các thương hiệu rượu nổi tiếng tại Thái Lan bao gồm Ruang Khao,

SangSom, Mekhong, Hong Thong and Blend 285.

Ngoài ra, tập đoàn này cũng sở hữu 5 nhà máy sản xuất rượu Whiskey tại Scotland và 1 nhà máy chưng cất tại Trung Quốc.

Các sản phẩm rượu Whiskey của ThaiBev được phân phối tại 90 quốc gia trên thế giới, và hầu hết doanh thu của

Whiskey đến từ các nước Châu Âu.

Trong 4 mảng kinh doanh thì mảng kinh doanh rượu đóng vai trò quan trọng nhất khi chiếm tới 90% trong tổng lợi nhuận

sau thuế của tập đoàn, đạt 20,420 tỷ bath vào năm tài chính 2017.

ThaiBev thống lĩnh gần như toàn bộ thị trường Rượu tại Thái Lan với thị phần hơn 90% từ năm 2000 cho đến nay. Bia

Chang Beer là thương hiệu bia nổi tiếng của ThaiBev tại Thái Lan ngày nay với (chiếm 35% thị phần bia Thái Lan chỉ sau

thương hiệu bia Leo của tập đoàn Boon Rawd Brewery).

Sản phẩm này được xuất khẩu đi hơn 40 nước trên thế giới. Ngoài bia Chang, ThaiBev còn sở hữu thương hiệu bia Archa và bia cao cấp Federbräu.

Thương hiệu bia Chang được giới thiệu vào năm 1995 bởi công ty Bang Ban, công ty liên doanh giữ nhóm cổ đông của tỷ

phú Charoen và tập đoàn bia Carlsberg của Đan Mạch.

4. Lý do ThaiBev mua lại SAB

4.1. Mục tiêu và tham vọng của ThaiBev

4.1.1. Chiến lược của ThaiBev trong quá khứ

Trong lịch sử, khi muốn thống trị thị trường bia rượu Thái Lan, ThaiBev thâu tóm trực tiếp các công ty

đối thủ và công ty sản xuất nằm trong chuỗi giá trị:

● 2006: mua lại Pacific Spirits (UK) Limited, gián tiếp nắm 5 nhà máy chưng cất rượu Whiskey tại Scotland.

● 2009: thâu tóm Yunnan Yulinquan Liquor Co., Ltd, gián tiếp sở hữu nhà máy chưng cất rượu tại Trung Quốc.

● 2011: mua lại 64.66% cổ phần Sermsuk Public Company Limited - công ty sở hữu mạng lưới

phân phối rộng nhất tại Thái Lan.

=> Thaibev thành công xác lập vị thế số 1 tại thị trường Thái Lan.

Tính đến 2017, 97% doanh thu của ThaiBev đến từ thị trường nội địa. Vì vậy, ThaiBev muốn mở rộng

sang những thị trường tiềm năng khác - thị trường Đông Nam Á.

Thaibev mua lại tập đoàn F&N - một trong những công ty kinh doanh đồ uống hàng đầu tại Singapore, Malaysia.

=> Thaibev đưa ra tầm nhìn 2014-2020: trở thành tập đoàn hàng đầu về đồ uống tại thị trường Đông Nam Á.

4.1.2. Nhìn lại thương vụ

Thị trường chứng khoán Việt Nam năm 2017 đang “đạt đỉnh”, giá cổ phiếu cao hơn giá trị thực tế của

nó. ThaiBev mua lại cổ phần SAB với giá đắt hơn giá thị trường.

=> Chấp nhận mua lỗ vì tham vọng mở rộng thị trường.

4.2. Lý do ThaiBev mua lại SAB

4.2.1. Phân tích thị trường VN

Việt Nam là một trong những thị trường tiềm năng cho ngành bia rượu, xếp thứ 3 Châu Á sau Trung Quốc và Nhật Bản.

Lượng tiêu thụ bia VN cao. Năm 2017, thị trường bia Việt Nam cán mốc tiêu thụ 4 tỉ lít. Một thị trường

vừa lớn vừa có đà tăng trưởng, sức mua mạnh như Việt Nam đã và đang là mảnh đất béo bở cho các hãng bia khai thác.

=> Thị trường bia Việt Nam được đánh giá là cạnh tranh khốc liệt nhưng vô cùng tiềm năng.

4.2.2. Lý do ThaiBev chọn S AB

● Là hãng bia hàng đầu Việt Nam và top đầu Asian.

● SAB đang thống trị thị trường với hơn 40% thị phần và là thương hiệu lâu đời với 140 năm kinh nghiệm.

● SAB sở hữu vị thế tài chính, kinh nghiệm quản lý, tiềm năng tăng trưởng hấp dẫn.

● SAB có mạng lưới phân phối lớn ở Việt Nam.

● SAB sở hữu nhiều bất động sản hấp dẫn, nhiều khu đất vàng khắp Việt Nam.

● Là doanh nghiệp nội địa hiếm hoi có thể làm đối trọng với các tên tuổi bia ngoại khác như Heineken, Tiger, Sapporo, …

● Giảm đối thủ cạnh tranh, tăng thị phần, mở rộng thị trường

4.3. Quá trình ThaiBev mua lại SAB

—————————————————————————————————————————————— Cấu trúc pháp lý

2017, luật chứng khoán quy định về giới hạn room ngoại tối đa 49% đối với các công ty niêm yết có

ngành nghề kinh doanh có điều kiện. SAB nằm trong số này nên chỉ có nhà đầu tư trong nước được

quyền nắm giữ cổ phần chi phối.

Theo luật đầu tư năm 2014, VNFAB không phải là Nhà đầu tư nước ngoài mà chỉ là “tổ chức kinh tế có

vốn đầu tư nước ngoài” (BeerCo nắm 49% vốn).

=> VNFAB sở hữu 100% vốn VietBev không khiến Vietnam Beverage trở thành “tổ chức kinh tế có vốn đầu tư nước ngoài”.

● Một cổ đông người Việt là người trực thuộc công ty con phân phối đồ uống của ThaiBev tại Việt Nam

● Cổ đông người Việt còn lại là chuyên gia tư vấn cho thương vụ này.

VietBev mua cổ phần SAB giúp ThaiBev gián tiếp sở hữu chi phối SAB.

Thông qua 2 công ty thành lập tại Việt Nam là cách để ThaiBev gián tiếp sở hữu cổ phần chi phối SAB

đúng luật trong bối cảnh luật chưa cho phép các “tổ chức kinh tế có vốn nước ngoài” sở hữu trên 49% cổ phần SAB.

5. Phân tích cụ thể SAB

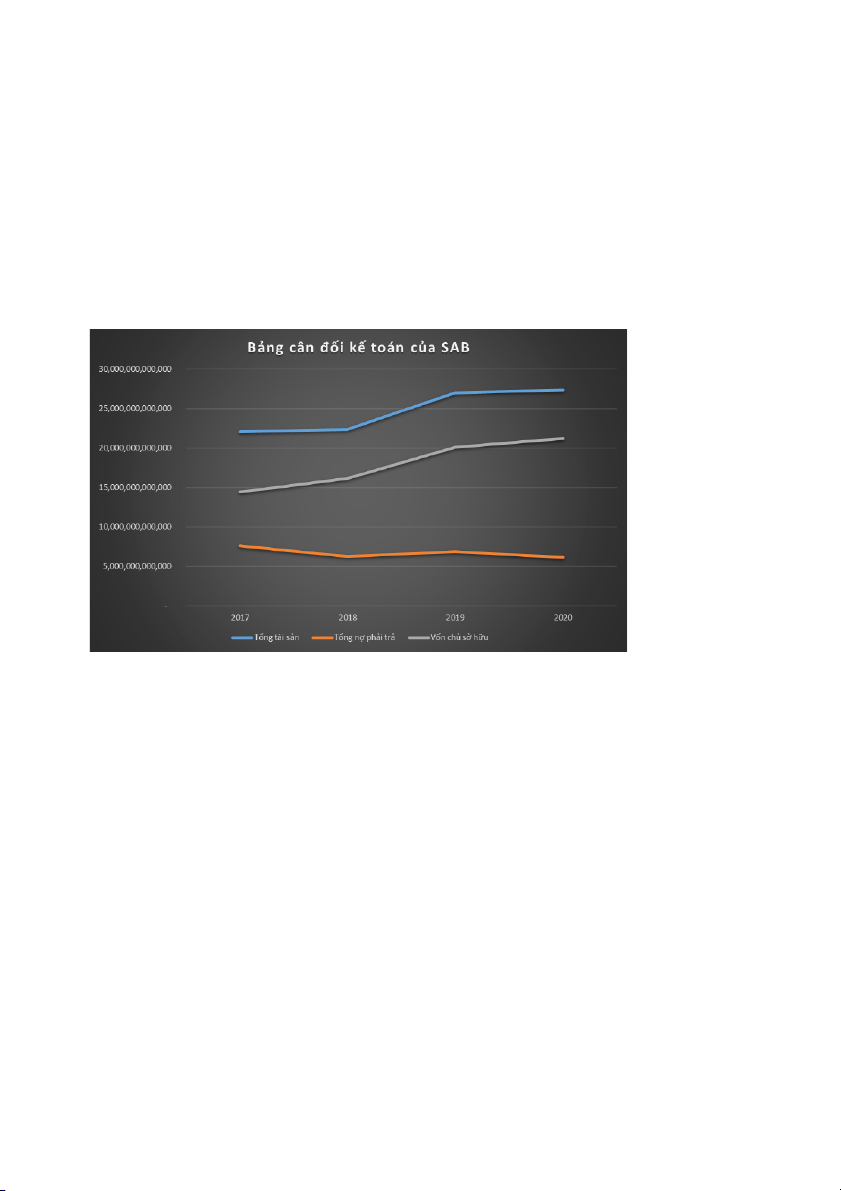

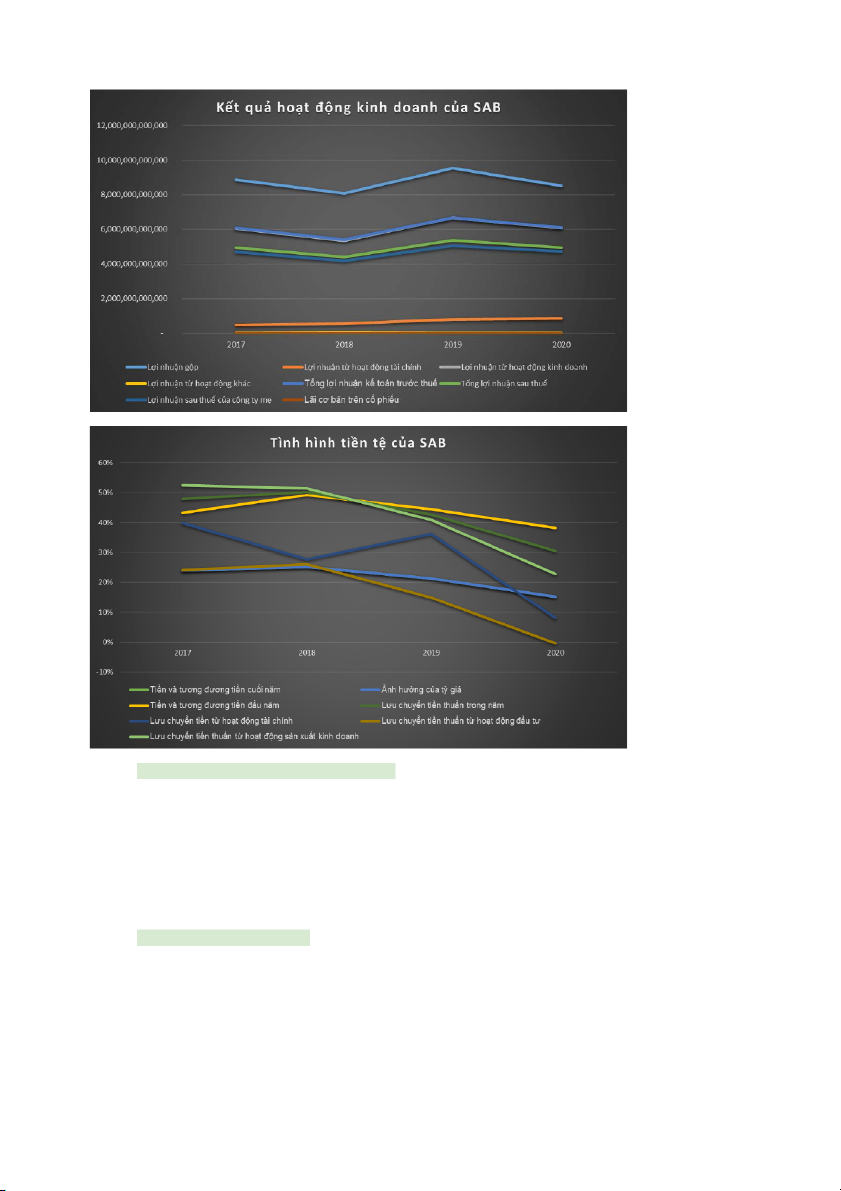

5.1. Phân tích chart mỗi năm 17-18, 18-19, 19-20 h

5.2. Phân tích các chỉ số mỗi năm (PE PB ROS ROE,...) (xem trên cafef hoặc finance.vietstock. Phân

tích các chỉ số đó có ý nghĩa gì?) hi

5.3. Phân tích giá trị cổ phiếu mỗi năm (Giá đầu kì, giá cuối kì, tổng doanh thu thuần,...)

5.4. So sánh tất cả những cái trên của 3 năm 6. Sau thương vụ

Những gì đã xảy ra sau khi ThaiBev mua lại SAB theo case từ 2017-20 (những gì ảnh hưởng đến

ngành bia như luật mới cấm bia rượu gay gắt hơn, dịch covid,...) 6.1. Tình hình công ty 1 2 3 4 5 Thời gian đầu

Thông thường giá cổ phiếu của bên thâu tóm sẽ trải qua một sự sụt giảm ngắn hạn khi mua lại một

công ty. Sự sụt giảm đó là do sự không chắc chắn của giao dịch, cũng bởi bên thâu tóm sẽ thường trả giá cao để mua. Hai bước cản

Sự tăng trưởng mạnh vào cuối năm 2019 khiến Thaibev đặt mục tiêu niêm yết Sabeco lên sàn chứng

khoán Singapore, nhằm kêu gọi thêm nguồn vốn để mở rộng kinh doanh. Nhưng không ngờ hai bước

cản xuất hiện khiến kỳ vọng chưa thành. Đó là Nghị định 100 về tăng mạnh mức xử phạt người uống

rượu bia khi lái xe và dịch bệnh Covid-19.

Năm 2020, doanh thu của Sabeco sụt giảm tới 42% so với 2019. Tuy nhiên nhờ kiểm soát chi phí chặt

chẽ nên lợi nhuận chỉ sụt giảm gần 7%. Sang năm 2021, Sabeco mới thực sự “ngấm đòn” Covid-19 khi

doanh thu thuần chỉ giảm 6% so với 2020 nhưng lợi nhuận lại giảm tới 20%. Đây cũng là mức lợi nhuận

thấp nhất của công ty từ năm 2015.

Ban lãnh đạo Sabeco cho biết, dịch bệnh bùng phát tại các tỉnh phía Nam vào năm 2021, vốn là địa bàn

tiêu thụ bia trọng điểm của Sabeco, khiến doanh nghiệp đặc biệt khó khăn trong quý III/2021 khi kênh

tiêu thụ quan trọng là nhà hàng, quán ăn phải đóng cửa suốt nhiều tháng.

Hai năm liên tiếp lợi nhuận đi lùi nên cổ phiếu SAB của Sabeco cũng không thể thăng hoa để nhanh

chóng hoàn vốn cho đại gia người Thái. Thực tế kể từ năm 2018 tới nay, thị giá SAB chưa khi nào đạt

mức 320.000 đồng như ThaiBev đã mua. Thậm chí đầu năm 2020 còn rớt xuống mức 120.000 đồng.

Đóng cửa phiên giao dịch 22/2, SAB điều chỉnh nhẹ còn 168.400 đồng/cổ phiếu, tương đương vốn hóa

doanh nghiệp 108.761 tỷ đồng (hơn 4,7 tỷ USD). Từ đầu năm 2022 đến nay, mã đã tăng 14% trong khi

VN-Index chủ yếu chỉ đi ngang. Tuy nhiên, con số hiện tại vẫn còn cách rất xa mức mà ThaiBev đã chi

ra để mua cổ phần chi phối Sabeco. Nội tại công ty

Kiểm toán Nhà nước phát hiện một số sai phạm trong việc thoái vốn tại các công ty con của SAB và

việc đầu tư thua lỗ vào nhiều công ty liên kết dẫn đến phải trích lập dự phòng 444 tỉ đồng. Ngoài ra,

Kiểm toán Nhà nước còn yêu cầu SAB phải nộp ngân sách nhà nước còn lại từ năm 2016 trở về -

2,495.4 tỉ đồng do lợi nhuận chưa phân phối 31/12/2016 là 2,930 tỉ đồng và chưa chia cổ tức. Sau đó,

SAB bị cưỡng chế thu số tiền thuế và phạt nọp thuế trả chậm hơn 3,140 tỉ đồng trừ từ tài khoản của

SAB ở Ngân hàng TMCP Công thương Việt Nam.

Mặc dù là cổ đông lớn nhất nhưng ThaiBev cũng chưa được tham gia điều hành. Luật Doanh Nghiệp

(2014), cổ đông sở hữu từ 10% trở lên liên tục trong 6 tháng mới có quyền đề cử người vào Hội đồng

quản trị nên tới 23/4, Thaibev mới có thể nắm được quyền kiểm soá SAB. Các yếu tố vĩ mô

Thuế Tiêu thụ đặc biệt với bia từ 60% lên 65% (2018).

Chiến tranh thương mại Mỹ - Trung (2018).

Ngoài việc cổ phiếu SAB trở về với giá trị thực của nó ở mức dưới 300.000đ/cổ phiếu thì những yếu tố

nội tại và vĩ mô cũng tác động khiến giá cổ phiếu xuống mức 200,000đ/cổ phiếu.

=> Giá cổ phiếu giảm do sự tác động của các yếu tố vĩ mô và nội tại: 320.000đ -> 200.000đ/cổ phiếu

Tiềm năng trong tương lai

(Phân tích các biểu đồ chứng minh cổ phiếu SAB vẫn có tiềm năng ở thời điểm đó).

6.2. Lợi ích của ThaiBev khi mua SAB (2019)

Doanh thu Thaibev tăng 16% cùng với đà tăng 33% lợi nhuận ròng trọng năm tài chính 2018-2019. Kết

quả này chủ yếu từ việc hợp nhất kết quả kinh doanh SAB. Lợi nhuận này chủ yếu nhờ lợi nhuận ròng

mảng bia tăng 50%. Trong cơ cấu doanh thu của Thaibev, đóng góp nhiều nhất vẫn là mảng bia với gần

45% doanh thu hợp nhất, theo sau là rượu mạnh – 43%.

Thaibev cũng giảm thiểu được rủi ro khi quá phụ thuộc vào thị trường trong nước. Khi từng có thời điểm

doanh thu trong nước chiếm tới 96%. Sau khi trở thành công ty con, tỉ lệ này chỉ còn 70%.

Thị trường bia tại Thái Lan và các nước khác tại Asian đang suy yếu thì SAB vẫn duy trì tốc độ tăng

trưởng ấn tượng (2019).

6.3. Nghị định chính phủ (2020)

Năm 2020, Nghị định 100 về “Uống rượu bia khi lái xe” và Nghị định 24 về quảng cáo rượu bia.

Ảnh hương đến ngành rượu bia Việt Nam.

Cần thực hiện những chính sách điều hành đúng đắn. Mức tăng trưởng chậm lại, ổn định ở mức 6-7%. 7. Kết luận 7.1. Lỗ

Thaibev lỗ về giá trị cổ phiếu nhưng vẫn đạt được mục tiêu ban đầu khi thâu tóm SAB là mở rộng thị

trường và giảm thiểu rủi ro vào thị trường trong nước.

7.2. Phân tích tưởng lai dài (hiện tại lỗ nhưng tương lai dài như thế nào - phân tích sơ 2020-2022).

Gợi ý: Nếu như vẫn đi đường cũ thì lỗ nhưng nếu tận dụng đẩy mạnh marketing hoặc các

nguồn sinh lời khác (bất động sản,…) thì tương lai có thể sẽ lời,...

Nếu có những chính sách điều hành đúng đắn, khoản đầu tư vào SAB sẽ lãi trong tương lai. OUTLINE CŨ 1. Tóm tắt case

2. Lời hay lỗ bao nhiêu % (Bán - mua chia mua tất cả nhân 100) 3. Tại sao lại lỗ:

+ Giới thiệu SAB (bao gồm cả sản phầm, giá sản phẩm và những nguồn có thể sinh lời như bất động sản,...) + Giới thiệu ThaiBev

+ Tại sao ThaiBev muốn mua lại SAB

+ Phân tích thị trường bia VN (thị phần, đối thủ cạnh tranh,...)

+ Những gì đã xảy ra sau khi ThaiBev mua lại SAB theo case từ 17-20 (những gì ảnh hưởng đến ngành bia như luật mới

cấm bia rượu gay gắt hơn, dịch covid,...)

4. Phân tích thị trường SAB - ANH HÙNG

+ Phân tích chart của mỗi năm 17-18, 18-19, 19-20

+ Phân tích các chỉ số của mỗi năm (PE PB ROS ROE,...). Xem trên cafef hoặc finance.vietstock. Phân tích các chỉ số đó có ý nghĩa gì.

+ Phân tích giá trị cổ phiếu mỗi năm (Giá đầu kì, giá cuối kì, tổng doanh thu thuần,...)

+ So sánh tất cả những cái trên của 3 năm 5. Kết luận + Lỗ

+ Hiện tại lỗ nhưng mà tương lai dài như thế nào (phân tích sơ 20-22).

+ Nếu như vẫn đi đường cũ thì lỗ nhưng nếu tận dụng đc như đẩy mạnh marketing hoặc mấy cái bất động sản thì tương lai có thể sẽ lời

Tài liệu liên quan:

-

Bai giang NLTK HSU 2017 - Nội dung bài giảng môn nguyên lí thống kê nha - Tài liệu tham khảo | Đại học Hoa Sen

244 122 -

Bộ giáo dục và đào tạo - No problem - Tài liệu tham khảo | Đại học Hoa Sen

321 161 -

TRC báo cáo thường niên năm 2022 - Tài liệu tham khảo | Đại học Hoa Sen

258 129 -

Tổng hợp và khoảng thời gian - Tài liệu tham khảo | Đại học Hoa Sen

347 174 -

Trong qui trình phát triển phần mềm, giai đoạn phân tích giải quyết những công việc trả lời chocâu hỏi What

65 33