Đề tài nghiên cứu nhóm 1 - nhu cầu giải trí của sinh viên | Học Viện Phụ Nữ Việt Nam

Đề tài nghiên cứu nhóm 1 - nhu cầu giải trí của sinh viên | Học Viện Phụ Nữ Việt Nam được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem

Môn: Phương pháp nghiên cứu khoa học (K10) 30 tài liệu

Trường: Học viện Phụ nữ Việt Nam 806 tài liệu

Tác giả:

Preview text:

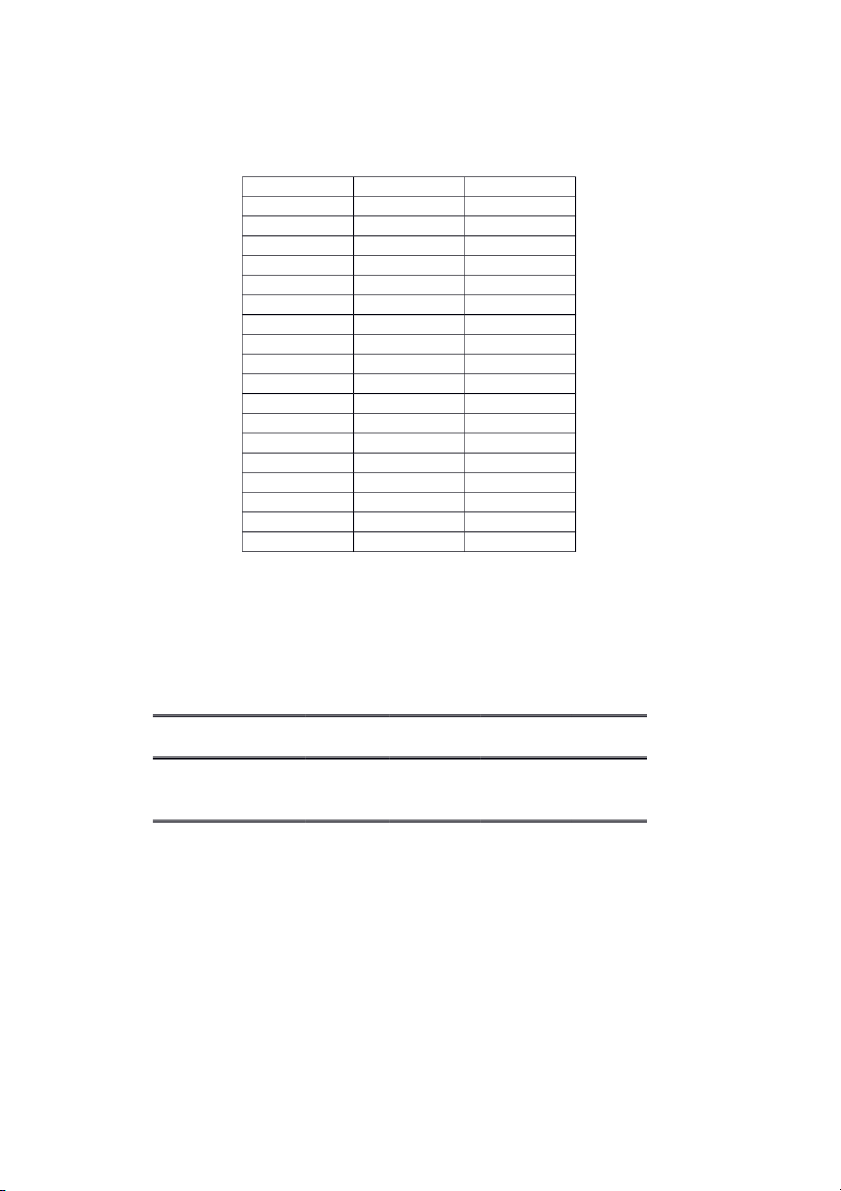

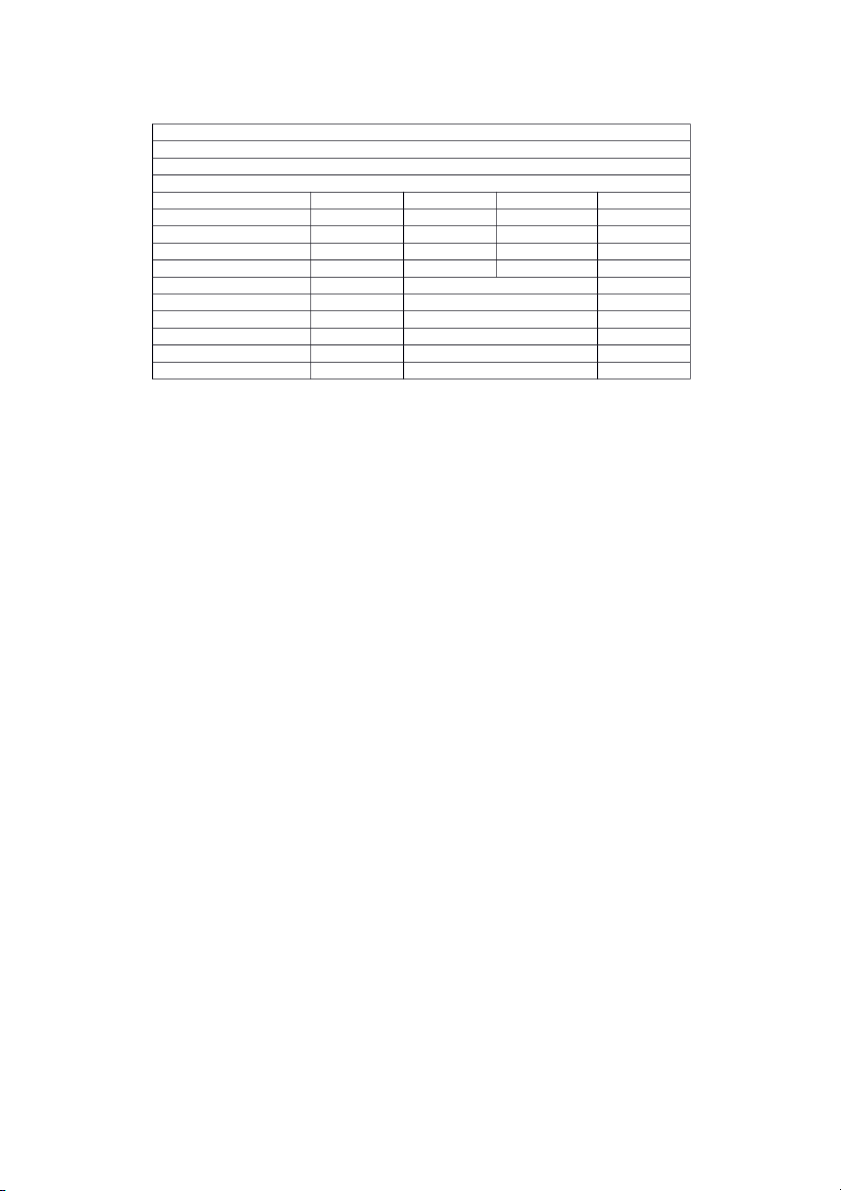

Ví dụ 1: Cho số liệu về lợi nhuận (Y) theo doanh thu bán hàng (X) của 1 công ty bản

lẻ thời trang. (Đơn vị triệu USD). Năm Y X 1990 586.6 7.6 1991 478.3 16.6 1992 715.3 27 1993 703.6 32.6 1994 850.5 38.4 1995 873.6 42.3 1996 1020.5 54.1 1997 1131.3 68.7 1998 1155.5 78.3 1999 1210 88.9 2000 1357.2 101.2 2001 1347.4 105.9 2002 1471.6 103 2003 1482.7 102.9 2004 1507 97.5 2005 1533.6 94.1 2006 1558.2 99.5 2007 1502 98.5

Ước lượng mô hình tuyến tính lợi nhuận phụ thuộc vào doanh thu có bảng kết quả: Dependent Variable: Y Method: Least Squares Sample: 1990 2007 Included observations: 18 Variable Coefficient Std. Error t-Statistic Prob. C 425.3210 49.52789 8.587505 0.0000 X 10.20533 0.640332 15.93757 0.0000 R-squared 0.940742 Mean dependent var 1138.050 Adjusted R-squared 0.937038 S.D. dependent var 359.9230 S.E. of regression 90.31238 Akaike info criterion 11.94887 Sum squared resid 130501.2 Schwarz criterion 12.04780 1 Log likelihood -105.5398 Hannan-Quinn criter. 11.96251 F-statistic 254.0062 Durbin-Watson stat 0.927933

1. Bộ số liệu trên thuộc loại gì? Tần suất của dữ liệu?

2. Hệ số xác định của mô hình: R2 =

3. Giá trị của ước lượng hệ số chặn =

4. Giá trị của ước lượng hệ số góc =

5. Sai số chuẩn của ước lượng hệ số chặn Se() =

6. Sai số chuẩn của ước lượng hệ số góc Se() =

7. Trung bình của biến phụ thuộc =

8. Độ lệch chuẩn của biến phụ thuộc =

9. Sai số chuẩn của hồi quy 10.Tính ESS = TSS =

11.Viết mô hình hồi quy tổng thể và hàm hồi quy mẫu: Ví dụ 2.

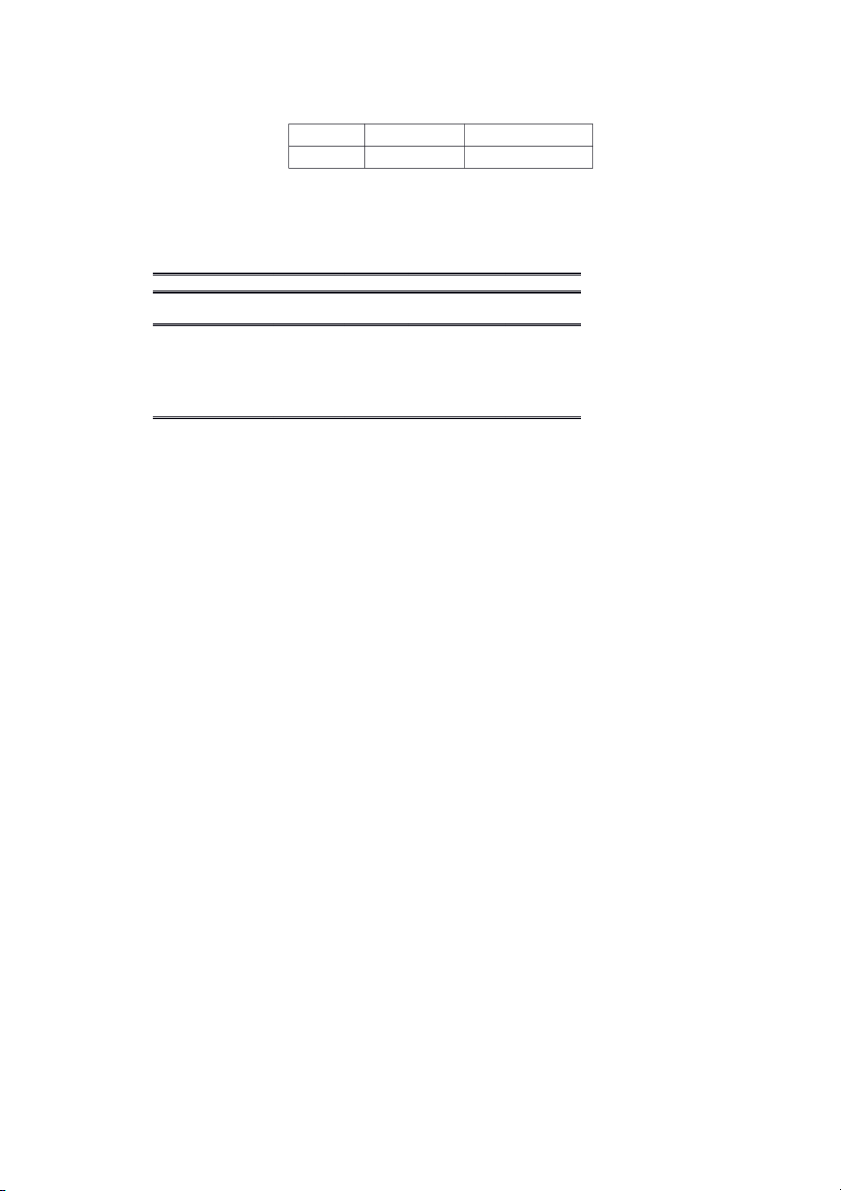

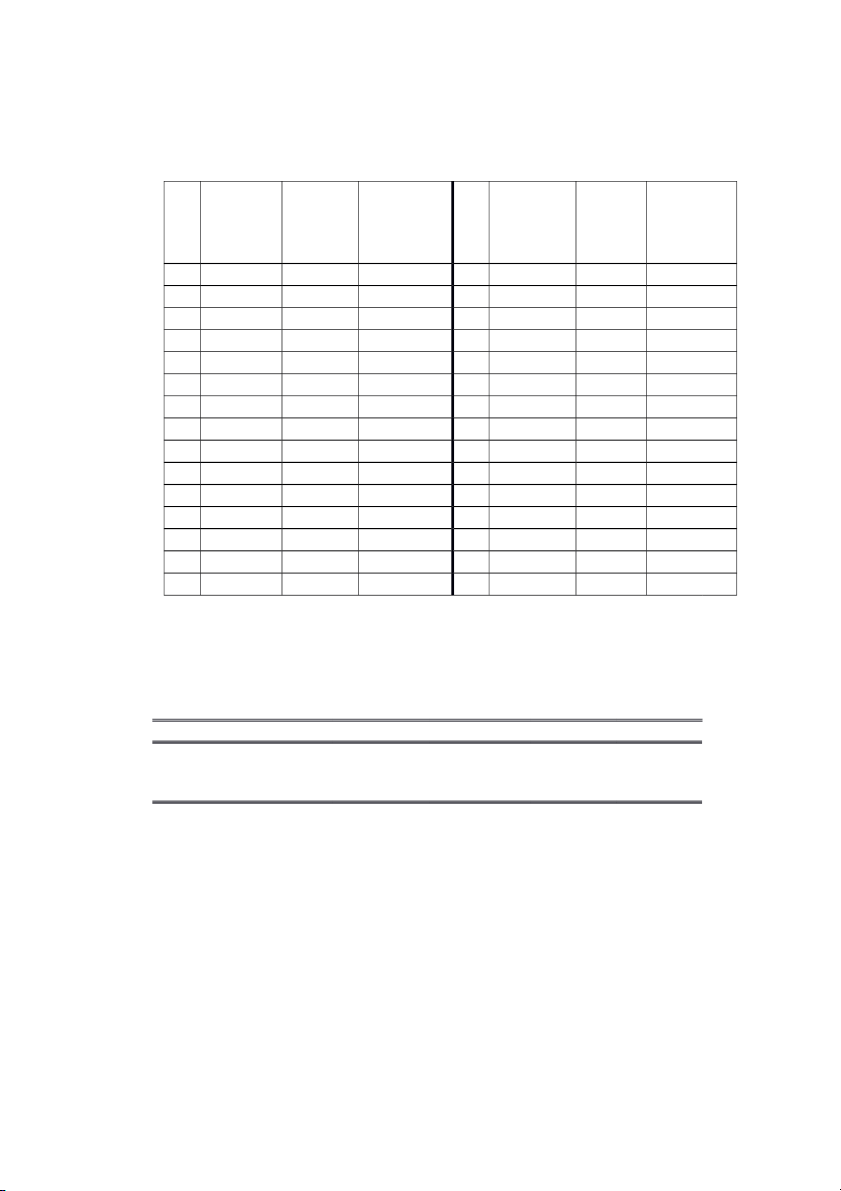

Cho mẫu số liệu về thu nhập (biến X) và tiêu dùng (biến Y), (đơn vị triệu đồng) của 10 người trong 1 tuần. Người Thu nhập Tiêu dùng X Y 1 173 194 2 361 363 3 355 353 4 366 306 5 581 557 6 382 302 7 633 497 8 406 268 2 9 375 364 10 267 283

Ước lượng mô hình tuyến tính tiêu dùng phụ thuộc vào thu nhập có bảng kết quả: Dependent Variable: Y Method: Least Squares Sample: 1 10 Included observations: 10 Variable Coefficient Std. Error t-Statistic Prob. C 65.76109 50.91919 1.291480 0.2326 X 0.725670 0.124187 5.843349 0.0004 R-squared 0.810178 Mean dependent var 348.7000 Adjusted R-squared 0.786450 S.D. dependent var 107.8085 S.E. of regression 49.81989 Akaike info criterion 10.83156 Sum squared resid 19856.17 Schwarz criterion 10.89208 Log likelihood -52.15781 F-statistic 34.14472 Durbin-Watson stat 2.201447 Prob(F-statistic) 0.000386

a. Kích thước mẫu n = biến k=

b. Hệ số xác định của mô hình: R2 = c. Tính ESS = TSS =

d. Độ lệch chuẩn của biến phụ thuộc =

e. Viết hàm hồi quy tổng thể và hàm hồi quy mẫu:

f. Nêu ý nghĩa của các hệ số hồi qui?

g. Trong tổng thể, khi không có thu nhập, chi tiêu trung bình tối thiểu bằng bao nhiêu?

h. Hãy kiểm định giả thiết cho rằng: Trong tổng thể khi thu nhập tăng 1 triệu thì chi tiêu tăng 0,7 triệu?

i. Mô hình hồi quy có phù hợp không?

j. Tìm khoảng tin cậy tối thiểu cho phương sai của sai số. 3

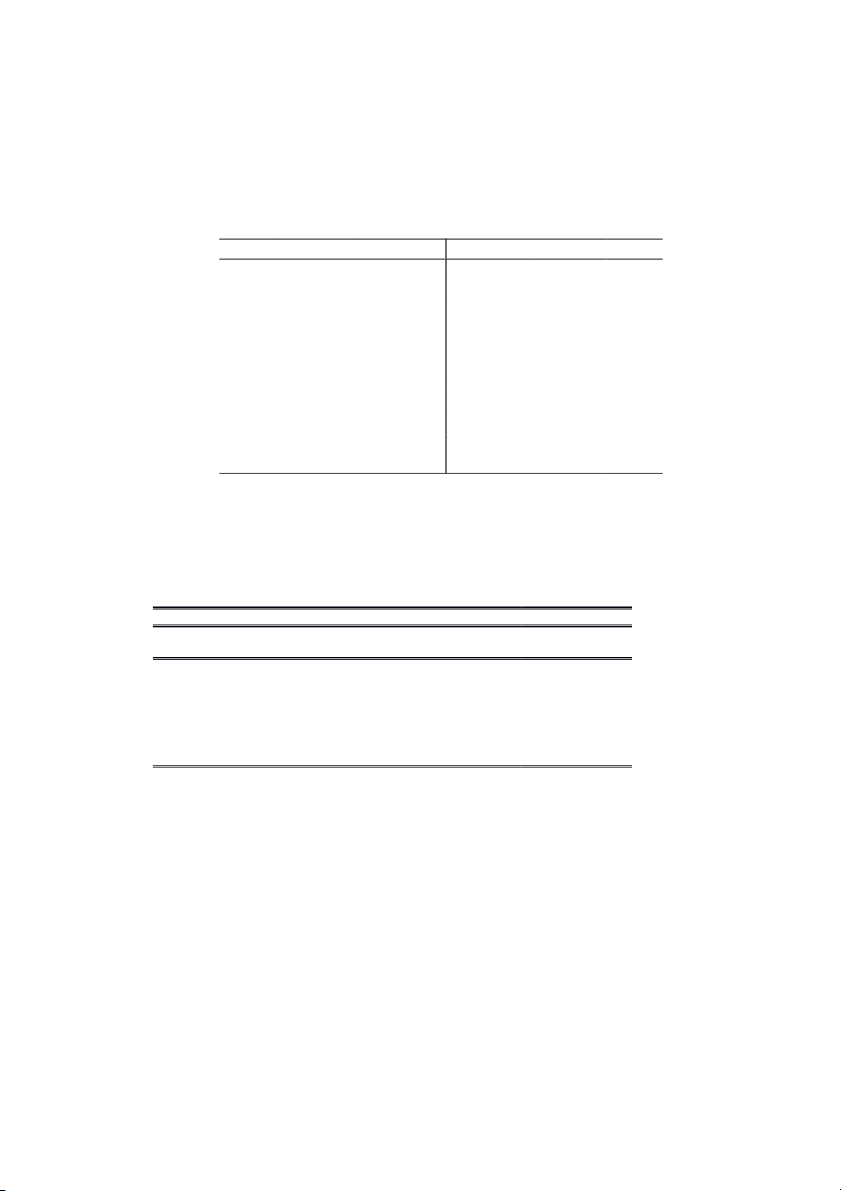

Ví dụ 3: Tìm hiểu về nhu cầu sử dụng điện thoại, người ta đã sử dụng bộ dữ liệu của

Singapore giai đoạn 1960-1981 với 2 biến sau: TEL-

Số lượng máy điện thoại

trên 1000 người. GDP-Tổng sản phẩm quốc nội theo đầu người, tại mức giá cơ cấu

tính theo đô la Singapore năm 1968. Năm TEL GDP Năm (tt) TEL GDP 1960 36 1299 1971 90 2723 1961 37 1365 1972 102 3033 1962 38 1409 1973 114 3317 1963 41 1549 1974 126 3487 1964 42 1416 1975 141 3575 1965 45 1473 1976 163 3784 1966 48 1589 1977 196 4025 1967 54 1757 1978 223 4286 1968 59 1974 1979 262 4628 1969 67 2204 1980 291 5038 1970 78 2462 1981 317 5472

Hồi quy mô hình với biến phụ thuộc là TEL, biến độc lập là GDP có bảng kết quả: ( = 5%) Dependent Variable: TEL Method: Least Squares Sample: 1960 1981 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C -66.10579 10.75098 -6.148816 0.0000 GDP 0.065050 0.003474 18.72611 0.0000 R-squared 0.946043 Mean dependent var 116.8182 Adjusted R-squared 0.943345 S.D. dependent var 88.48332 S.E. of regression 21.06100 Akaike info criterion 9.019231 Sum squared resid 8871.314 Schwarz criterion 9.118417 Log likelihood -97.21154 F-statistic 350.6672 Durbin-Watson stat 0.150794 Prob(F-statistic) 0.000000

a. Viết mô hình hồi quy tổng thể và hàm hồi quy mẫu. Ý nghĩa của hệ số của GDP.

b. Tính ước lượng điểm của TEL khi GDP= 2000.

c. Hệ số xác định của ước lượng bằng bao nhiêu, ý nghĩa?

d. Trung bình của biến phụ thuộc bằng: 4

e. Sai số chuẩn của hồi qui bằng bao nhiêu?

f. Nêu công thức tính R2 Tính ESS và TSS.

g. Có ý kiến cho rằng GDP không ảnh hưởng đến số điện thoại. Hãy kết luận về ý

kiến trên cho tổng thể.

h. Các hệ số hồi quy có ý nghĩa thống kê không?

i. Trong tổng thể, nếu GDP tăng 1 đô la thì số điện thoại trung bình thay đổi thế nào?

j. Tìm khoảng tin cậy tối đa của phương sai của yếu tố ngẫu nhiên.

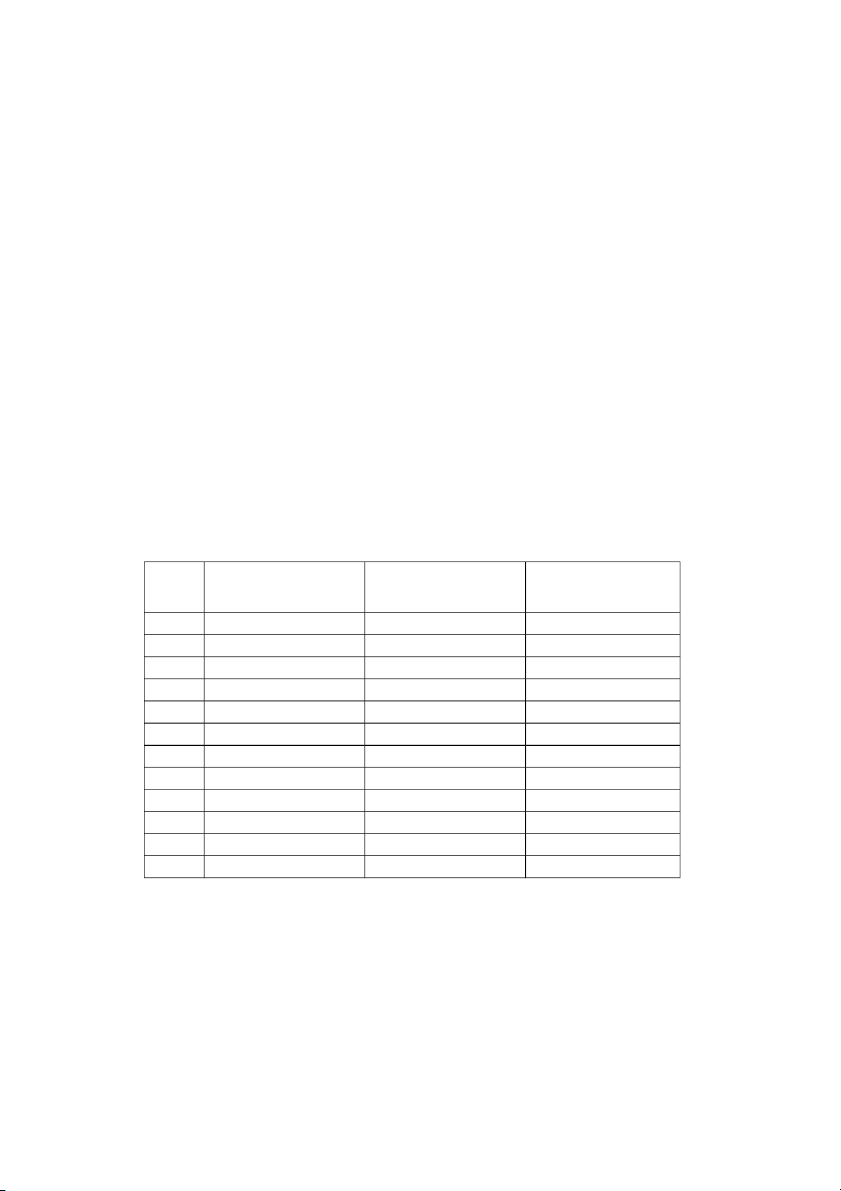

Ví dụ 4: Với số liệu trong bảng (đơn vị nghìn đồng) Quan Doanh số bán hàng Chi phí chào hàng Chi phí quảng cáo sát (Y) (X2) (X3) 1. 1268 99 181 2. 1491 105 247 3. 1058 59 192 4. 1628 161 238 5. 1019 71 152 6. 1802 172 261 7. 1607 140 258 8. 1284 119 161 9. 1389 117 172 10. 1440 121 228 11. 1589 138 222 12. 1382 151 148 5

Ước lượng hàm hồi quy tuyến tính Doanh số Y phụ thuộc vào chi phí quảng cáo X3 và chi phí chào hàng X2. = 5% Dependent Variable: Y Method: Least Squares Sample: 1 12 Included observations: 12 Variable Coefficient Std. Error t-Statistic Prob. C 330.2043 71.67542 4.606939 0.0013 X2 4.640796 0.456381 10.16869 0.0000 X3 2.541248 0.371082 6.848219 0.0001 R-squared 0.968037 Mean dependent var 1413.083 Adjusted R-squared 0.960934 S.D. dependent var 232.2684 S.E. of regression 45.90823 Akaike info criterion 10.70348 Sum squared resid 18968.09 Schwarz criterion 10.82471 Log likelihood -61.22090 F-statistic 136.2868 Durbin-Watson stat 2.356577 Prob(F-statistic) 0.000000

1. Kích thước mẫu n = Số biến k =

2. Viết hàm hồi qui tổng thể và hàm hồi quy mẫu.

3. Hệ số xác định bội đã hiệu chỉnh bằng:

4. Kiểm định sự phù hợp của mô hình. Viết công thức tính trị thống kê F của kiểm định. 5. Tính ESS= TSS=

6. Sai số chuẩn của ước lượng hệ số chặn? Sai số chuẩn của ước lượng hệ số của chi phí chào hàng ?

7. Trong tổng thể khi chi phí quảng cáo giảm 1 đơn vị thì doanh thu giảm trong khoảng nào?

8. Hãy kiểm định giả thiết cho rằng: Trong tổng thể khi chi phí chào hàng tăng 1

đơn vị thì doanh thu tăng 2,5 nghin?

9. Có ý kiến cho rằng chi phí chào hàng không ảnh hưởng đến doanh số bán hàng.

Hãy kết luận về ý kiến trên.

10.Tính ước lượng điểm của doanh số nếu chi phí chào hàng là 170 nghìn đồng và

chi phí quảng cáo là 270 nghìn đồng. 6

Ví dụ 5: Cho kết quả hồi quy sau với Y là GDP, FDI là đầu tư trực tiếp nước ngoài,

RES là đầu tư cho nghiên cứu phát triển, các biến có đơn vị là tỷ đồng. = 5% Dependent Variable: Y Method: Least Squares Sample: 1 30 Included observations: 30 Variable Coefficient Std. Error t-Statistic Prob. C 6.818210 1.684174 4.048401 0.0004 FDI 0.320012 0.107807 2.968379 0.0062 RES 0.123140 0.056221 2.190176 0.0373 R-squared 0.246119 Mean dependent var 8.373533 Adjusted R-squared 0.190276 S.D. dependent var 2.841277 Durbin-Watson stat 2.245781 Prob(F-statistic) 0.022059

1. Viết mô hình hồi qui tổng thể và hàm hồi quy mẫu.

2. Giải thích ý nghĩa kết quả các hệ số ước lượng.

3. Kết quả ước lượng có phù hợp với lý thuyết không?

4. Tìm ước lượng điểm của GDP khi vốn đầu tư trực tiếp nước ngoài là 5000 tỷ và

Đầu tư cho nghiên cứu phát triển là 1000 tỷ.

5. Khi Đầu tư trực tiếp tăng lên 1 tỷ đồng thì GDP thay đổi như thế nào.

6. Có thể cho rằng nếu Đầu tư cho giáo dục đào tạo tăng 1 tỷ thì GDP tăng ít nhất là 0,1 tỷ đồng.

7. Khi các yếu tố khác không đổi, nếu Đầu tư nước ngoài giảm 1 tỷ đồng thì GDP giảm tối đa bao nhiêu?

8. Các biến độc lập giải thích được bao nhiêu % sự biến động của GDP?

9. Hàm hồi quy có phù hợp hay không?

10.Trung bình của biến phụ thuộc?

Ví dụ 6. Cho bảng kết quả hồi quy từ Eview Dependent Variable: GDP 7 Method: Least Squares Date: 05/24/17 Time: 22:05 Sample: 1 16 Included observations: 16 Variable Coefficient Std. Error t-Statistic Prob. C -0.666368 0.176821 -3.768597 0.0027 G2 1.864165 0.614045 3.035876 0.0104 G3 1.688729 0.639203 2.641929 0.0215 FDI 2.041495 0.193087 10.57291 0.0000 R-squared 0.996819 Mean dependent var 8.673125 Adjusted R-squared 0.996024 S.D. dependent var 2.083442 S.E. of regression 0.131373 Akaike info criterion -1.009228 Sum squared resid 0.207108 Schwarz criterion -0.816081 Log likelihood 12.07383 F-statistic 1253.528 Durbin-Watson stat 1.848863 Prob(F-statistic) 0.000000

Trong đó: G2 là đầu tư của Chính phủ, G3 là tiết kiệm của Chính phủ, FDI là đầu

tư trực tiếp nước ngoài, GDP là tổng thu nhập quốc nội. Đơn vị nghìn tỉ USD

Câu 1: Viết hàm hồi quy mẫu?

Câu 2: Cho biết: độ lệch chuẩn của biến phụ thuộc và sai số chuẩn của hàm hồi quy?

Câu 3: Nêu ý nghĩa của các hệ số hồi qui?

Câu 4: Hệ số xác định bội đã hiệu chỉnh của mô hình bằng bao nhiêu?

Câu 5: Tính ESS và TSS?

Câu 6: Sai số chuẩn của ước lượng hệ số của biến FDI?

Sai số chuẩn của ước lượng hệ số của biến G2?

Câu 7: Tìm khoảng tin cậy 2 phía cho phương sai của sai số ngẫu nhiên?

Câu 8: Khi tiết kiệm của chính phủ tăng 1 đơn vị tổng thu nhập quốc nội (tăng

hay giảm) trong khoảng nào?

Câu 9: Kiểm định sự phù hợp của hàm hồi quy?

Câu 10: Có ý kiến cho rằng khi đầu tư của chính phủ tăng 1 nghìn tỉ USD thì tổng

thu nhập quốc nội trung bình tăng 1.9 nghìn tỉ USD. Hãy kết luận về ý kiến trên. 8

Ví dụ 7. Khảo sát hoạt động sản xuất cùng một mặt hàng của 30 doanh nghiệp. Có bảng số liệu sau: TT Vốn (tỉ Lao động Sản TT Vốn (tỉ Lao Sản VNĐ) L lượng(sp) VNĐ) động lượng(sp) K Q K L Q 1 5 27 2000 16 17.2 85 6500 2 5.5 26 1800 17 19 90 8200 3 7 35 2300 18 19.8 89 7200 4 7.3 29 2000 19 20 94 7900 5 9 47 3500 20 20.5 99 8400 6 9.6 46 3000 21 22 102 8100 7 11 50 3800 22 23 120 9000 8 11.2 55 4000 23 24 107 10200 9 12 52 4000 24 24 119 10600 10 12.8 59 4100 25 25 121 10600 11 14 81 5500 26 25.7 123 11000 12 14.7 75 5800 27 27 125 11200 13 15 82 5400 28 28 128 11200 14 15.3 80 6200 29 30 126 12000 15 17 89 6100 30 30 125 12000

Kết quả hồi quy hàm Cobb-Douglas Dependent Variable: LOG(Q) Method: Least Squares Sample: 1 30 Included observations: 30 Variable Coefficient Std. Error t-Statistic Prob. C 4.565052 0.285251 16.00363 0.0000 LOG(K) 0.588210 0.160941 3.654805 0.0011 LOG(L) 0.578755 0.164754 3.512837 0.0016 R-squared 0.985382 Mean dependent var 8.678976 Adjusted R-squared 0.984299 S.D. dependent var 0.583157 S.E. of regression 0.073072 Akaike info criterion -2.300102 Sum squared resid 0.144167 Schwarz criterion -2.159983 Log likelihood 37.50154 F-statistic 909.9982 9 Durbin-Watson stat 1.825256 Prob(F-statistic) 0.000000

1. Viết hàm kinh tế là hàm sản xuất Cobb-Douglas. Viết hàm hồi quy tuyến tính

mẫu. Viết hàm hồi quy gốc. Nêu ý nghĩa của các tham số hồi quy.

2. Hàm hồi quy có phù hợp không ? Các biến độc lập giải thích bao nhiêu phần

trăm sự biến động của biến phụ thuộc ?

3. Trong tổng thể, Khi vốn tăng thêm 1%, giữ nguyên lao động thì sản lượng có

thể tăng thêm tối đa bao nhiêu % ?

4. Khi lao động giảm 1% thì sản lượng thay đổi thế nào ?

5. Tìm khoảng tin cậy tối thiểu cho phương sai các yếu tố ngẫu nhiên ?

6. Phải chăng phương sai các yếu tố ngẫu nhiên nhỏ hơn 0,01 ?

7. Sai số chuẩn của hồi quy bằng bao nhiêu ?

8. Trung bình của biến phụ thuộc = ?

9. Các hệ số góc có ý nghĩa thống kê không ?

Ví dụ 8: Y = GDP thực hằng năm của khu vực nông nghiệp Đài Loan (triệu USD)

X2 = Số ngày lao động hằng năm của khu vực nông nghiệp Đài Loan (triệu ngày công lao động)

X3 = Vốn thực hằng năm của khu vực nông nghiệp Đài Loan (triệu USD) Kết quả hồi quy Dependent Variable: Y Method: Least Squares Sample: 1958 1972 Included observations: 15 Variable Coefficient Std. Error t-Statistic Prob. C -3.338455 2.4495 -1.362908 0.1979 X2 1.498767 0.5398 2.7765 0.0168 X3 0.489858 0.10204 4.80048 0.0004 R-squared 0.889 Mean dependent var 10.0965 Adjusted R-squared 0.8705 S.D. dependent var 0.207914 S.E. of regression 0.07841 Akaike info criterion -2.1708 Sum squared resid 0.067158 Schwarz criterion -2.02926 Log likelihood 19.28156 F-statistic 48.06885 10 Durbin-Watson stat 0.891083 Prob(F-statistic) 0.000002

1. Viết hàm hồi quy tuyến tính tổng thể và hàm hồi quy tuyến tính mẫu.

2. Hãy nêu ý nghĩa các hệ số ước lượng của β1, β2, β3?

3. Các biến độc lập giải thích bao nhiêu phần trăm sự biến động của biến phụ thuộc?

4. Trong tổng thể, Khi X3 tăng thêm 1 đơn vị, giữ nguyên X2 thì Y có thể tăng

thêm tối đa bao nhiêu đơn vị?

5. Trong tổng thể, Khi X2 tăng 1 đơn vị, X3 giữ nguyên thì Y thay đổi thế nào?

6. Tìm khoảng tin cậy 2 phía cho phương sai các yếu tố ngẫu nhiên ?

7. Phải chăng phương sai các yếu tố ngẫu nhiên = 0,005?

8. Hệ số xác định bội hiệu chỉnh của hồi quy bằng bao nhiêu ?

9. Trong tổng thể, Khi X3 tăng thêm 1 đơn vị, giữ nguyên X2 thì có thể kết luận

GDP trung bình tăng 0,5 đơn vị?

10. Hai hệ số góc có ý nghĩa thống kê không ?

Ví dụ 9: Cho bảng kết quả hồi quy từ Eview Dependent Variable: L Method: Least Squares Date: 08/19/18 Time: 19:23 Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C -67.45849 24.53155 -2.749866 0.0142 T 2.682297 0.669675 4.005371 0.0010 LT 0.277401 0.059822 4.637093 0.0003 D1 -27.64976 12.92203 -2.139738 0.0481 R-squared 0.712224 Mean dependent var 39.85000 Adjusted R-squared 0.658266 S.D. dependent var 46.03806 S.E. of regression 26.91295 Akaike info criterion 9.599949 Sum squared resid 11588.91 Schwarz criterion 9.799095 Log likelihood -91.99949 F-statistic 13.19958 Durbin-Watson stat 1.724186 Prob(F-statistic) 0.000135 11

Trong đó: T là tuổi, LT là số giờ làm thêm trong năm, D1= 0 nếu là nhân viên chính

thức, D1=1 nếu là nhân viên hợp đồng, L là tiền thưởng trong năm (triệu đồng).

1. Kích thước mẫu n = Số biến k =

2. Viết hàm hồi qui tổng thể và hàm hồi quy mẫu cho từng loại nhân viên.

3. Hệ số xác định bội đã hiệu chỉnh bằng:

4. Trong tổng thể đối với nhân viên chính thức, khi giờ làm thêm tăng 1 đơn vị thì

tiền thưởng tăng trong khoảng nào ?

5. Sai số chuẩn của ước lượng hệ số chặn?

6. Sai số chuẩn của ước lượng hệ số của tuổi?

7. Có ý kiến cho rằng tuổi không ảnh hưởng đến tiền thưởng. Hãy kết luận về ý kiến trên.

8. Tính ước lượng điểm của tiền thưởng cho nhân viên chính thức nếu tuổi= 35 và số giờ làm thêm= 50.

9. Tìm khoảng tin cậy tối đa cho phương sai của sai số ngẫu nhiên?

10. Sai số chuẩn của hồi quy bằng?

Ví dụ 10: Cho kết quả hồi quy, với QA là lượng bán (nghìn lít), PA là giá bán

(nghìn đồng/lít) của hãng nước giải khát A, D là biến nhận giá trị bằng 1 nếu quan

sát vào mùa hè, và D bằng 0 nếu quan sát vào thời gian khác trong năm. Dependent Variable: QA Method: Least Squares Sample: 2001Q1 2006Q4 Included observations: 24 Variable Coefficient Std.Error t-Statistic Prob. C 972.7741 356.8199 2.726233 0.0130 PA -57.15100 9.466111 -6.037431 0.0000 D 85.55651 85.88635 0.996160 0.3311 12

Tài liệu liên quan:

-

Hành Vi Của Trẻ Tự Kỷ Từ 5 - 10 Tuổi Ở trung tâm Phương Thanh | Đề cương Đề tài nghiên cứu khoa học

24 12 -

Câu hỏi ôn tập môn Phương pháp nghiên cứu khoa học | Học viện Phụ nữ Việt Nam

46 23 -

Nghiên cứu Đề Tài Khoa Học: Khái Niệm và Các Điều Kiện Cần Thiết

74 37 -

Nội Dung Ôn Tập Môn Phương Pháp Nghiên Cứu Khoa Học |Học viện Phụ nữ Việt Nam

377 189 -

Đinh hướng nghề nghiệp phát triển trong tương lai | Học Viện Phụ phụ nữa Việt Nam

320 160