Đề tài: Phân tích quy trình cho vay mua bất động sản - Tài liệu tham khảo | Đại học Hoa Sen

Đề tài: Phân tích quy trình cho vay mua bất động sản - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Thực tập (qz01_) 63 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA KINH TẾ & QUẢN TRỊ

BÁO CÁO THỰC TẬP TỐT NGHIỆP

ĐỀ TÀI: PHÂN TÍCH VỀ QUY TRÌNH CHO VAY

MUA BẤT ĐỘNG SẢN CÓ TÀI SẢN ĐẢM BẢO

CỦA NGÂN HÀNG QUỐC TẾ - VIB

Sinh viên thực hiện : NGUYỄN HOÀI BẢO NGỌC

Mã số sinh viên : 2172849

Lớp – Ngành : NT171 Đơn vị

: Ngân hàng TMCP Quốc tế Việt Nam (VIB)

Thời gian thực tập : 22/03 - 03/07/2021

Người hướng dẫn : NGUYỄN BÁ HẢI CHÂU

Giảng viên hướng dẫn: NGUYỄN NGỌC THÚY TP.HCM, Tháng 07/ 2021

MINISTRY OF EDUCATION & TRAINING HOA SEN UNIVERSITY

FACULTY OF ECONOMICS AND BUSINESS GRADUATION INTERSHIP REPORT

TOPIC: PHÂN TÍCH VỀ QUY TRÌNH CHO VAY

MUA BẤT ĐỘNG SẢN CÓ TÀI SẢN ĐẢM BẢO CỦA

NGÂN HÀNG QUỐC TẾ - VIB Student

: NGUYỄN HOÀI BẢO NGỌC Class : NT171 Student ID number : 2172849 Company

: Ngân hàng TMCP Quốc tế Việt Nam (VIB) Intership period

: From 22/03/2021 To 03/07/2021

Supervisor at Company : NGUYỄN BÁ HẢI CHÂU Mentor : NGUYỄN NGỌC THÚY HCM City, July 2021 2 3 LỜI CAM KẾT

“Tôi đã đọc và hiểu về các hành vi vi phạm liêm chính học thuật.

Tôi cam kết bằng danh dự cá nhân rằng bài làm này do tôi tự thực hiện

và không vi phạm về liêm chính học thuật.”

Tp.Hồ Chí Minh, ngày ….tháng…năm 2021 1 LỜI CẢM ƠN

Sau hơn ba tháng được thực tập thực tế và viết báo cáo, một khoảng thời

gian không quá dài nhưng cũng không quá ngắn. Tôi đã rút ra được rất nhiều bài

học cũng như đúc kết được những kinh nghiệm dành riêng cho bản thân mình.

Ngoài ra tôi còn được học hỏi, mở rộng thêm nhiều kiến thức để bổ sung cho vốn

hiểu biết còn ít ỏi của mình. Để đạt được điều đó, phần phần công lao lớn không

thể quên được là sự giúp đỡ của nhiều cá nhân và tập thể đã luôn giúp đỡ tôi.

Trước tiên, tôi xin gửi lời cảm ơn đến trường Đại học Hoa Sen đã tạo điều

kiện cho tôi có một kì thực tập vô cùng bổ ích này để tôi có thể trải nghiệm được

công việc thực tế, có cái nhìn tổng quan hơn về các doanh nghiệp và xác định

được công việc mà mình muốn được làm trong tương lai. Xin cảm ơn cô Nguyễn

Ngọc Thúy - giảng viên đã hướng dẫn tôi trong việc viết báo cáo, cô đã cho tôi

những góp ý, những nhận xét khách quan về chuyên môn để giúp đỡ tôi có thể

hoàn thành tốt cuốn báo cáo này.

Tiếp đến, tôi xin cảm ơn Ngân hàng TMCP Quốc Tế VIB nói chung và Chi

nhánh Trung tâm Kinh doanh – HO nói riêng, đã tiếp nhận và cho tôi cơ hội được

thực tập tại đây. Và xin cảm ơn Phòng Kinh doanh 7, cảm ơn các anh/chị trong

Team và đặc biệt là chú Hoàng Nghĩa Trung – trưởng phòng kinh doanh đã luôn

tạo môi trường, điều kiện hết sức thoải mái và năng động để tôi có thể quan sát

học hỏi cũng như được thoải mái phát triển bản thân.

Cuối cùng, tôi xin chân thành cảm ơn đến anh Nguyễn Bá Hải Châu - cán

bộ đã hướng dẫn trực tiếp cho tôi tại Ngân hàng. Cảm ơn anh đã dành thời gian

của mình để hỗ trợ, hướng dẫn tôi rất tận tình và chi tiết những vấn đề mong

muốn của tôi cũng như những vấn đề liên quan đến công việc tại Ngân hàng.

Một lần nữa, tôi xin chân thành cảm ơn! 2 TRÍCH YẾU

Trong suốt quá trình gần bốn năm theo học, gắn bó với trường Đại học Hoa

Sen và là một sinh viên của ngành Kinh doanh quốc tế, tại đây tôi đã được truyền

đạt rất nhiều kiến thức chuyên ngành bổ ích để nắm rõ hơn về ngành nghề mình

đã theo học. Bên cạnh đó những bài học đó, tôi còn được trao dồi nhiều thêm về

những kiến thức từ kinh nghiệm thực tế của các giảng viên, cũng như các kỹ

năng mềm như: kỹ năng làm việc nhóm, kỹ năng giao tiếp,… Để có thể lấy đó

làm hành trang vững vàng cho bản thân khi bước vào môi trường làm việc chuyên nghiệp.

Để có thể lý thuyết hóa những gì mình đã học được, tôi cảm thấy bản thân

mình rất may mắn khi được ứng tuyển vị trí thực tập sinh vào một môi trường

làm việc chuyên nghiệp trong kỳ thực tập tốt nghiệp học kỳ 2 năm học 2020-

2021 lần này, đó là Ngân hàng TMCP Quốc tế (VIB). Với hi vọng rằng có thể đạt

được kết quả cao cũng như mong muốn sẽ có thêm được nhiều kinh nghiệm cho

bản thân mình, tôi đã đặt ra một số mục tiêu và nghĩ rằng bản thân sẽ phải cố

gắng chú ý quan sát, học hỏi thêm nhiều từ Ngân hàng.

Để hoàn thành bài báo cáo, tôi đã đặt ra những mục tiêu như sau: -

Mục tiêu 1: Quan sát và học hỏi môi trường làm việc chuyên nghiệp

tại ngân hàng. Từ đó rèn luyện tác phong, thái độ làm việc của mình

để có thể thích ứng tốt với bất cứ môi trường làm việc nào trong tương lai. -

Mục tiêu 2: Cố gắng áp dụng những kiến thức đã được học vào công

việc thực tế. Đồng thời, trao dồi thêm nhiều kiến thức thực tiễn khác

từ công việc tại Ngân hàng. -

Mục tiêu 3: Học hỏi văn hóa và đúc kết các kĩ năng mềm cần thiết

trong quá trình làm việc tại Ngân hàng. Cách giao tiếp, ứng xử với

đồng nghiệp xung quanh, với cấp trên và cả khách hàng đối tác. 3 -

Mục tiêu 4: Học hỏi kinh nghiệm cũng như các kĩ năng giúp tìm kiếm,

tiếp cận và hỗ trợ khách hàng một cách tốt nhất. -

Mục tiêu 5: Nhìn nhận về công việc thực tế mình đã được làm trong

quá trình thực tập và ngành nghề mình đã theo học. Từ đó nghiêm túc

đánh giá, nhận xét bản thân có thích hợp với ngành nghề này hay không. -

Mục tiếu 6: Phải xác định, định hướng công việc mà mình mong muốn

sẽ làm trong tương lai. Từ đó đặt ra nhiều mục tiêu tiếp theo để có thể

phấn đấu đạt được vị trí công việc mà mình mong muốn. 4

NHẬN XÉT CỦA DOANH NGHIỆP

Thành phố Hồ Chí Minh, ngày … tháng … năm 2021

Đại diện Doanh nghiệp

(Ký, ghi rõ họ tên và đóng dấu) 5

NHẬN XÉT CỦA GIẢNG VIÊN

Thành phố Hồ Chí Minh, ngày … tháng … năm 2021 Người hướng dẫn (Ký và ghi rõ họ tên) 6 MỤC LỤC LỜI CAM KẾT i LỜI CẢM ƠN ii TRÍCH YẾU iii

NHẬN XÉT CỦA DOANH NGHIỆP v

NHẬN XÉT CỦA GIẢNG VIÊN vi

DANH MỤC THUẬT NGỮ VÀ TỪ VIẾT TẮT ix

DANH MỤC HÌNH ẢNH VÀ BẢNG BIỂU x

DANH MỤC SƠ ĐỒ & BIỂU ĐỒ xi

CHƯƠNG 1: TỔNG QUAN VỀ NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM - VIB 1

1.1. Giới thiệu chung về VIB 1

1.1.1. Lịch sử hình thành và phát triển 1

1.1.2. Tầm nhìn – sứ mệnh – giá trị cốt lõi. 3 1.1.3. Cơ cấu tổ chức 4

1.2. Tình hình hoạt động kinh doanh của Ngân hàng VIB năm 2017-2021 7

1.3. Sơ lược về chi nhánh Trung tâm kinh doanh – HO (đơn vị thực tập) 9

1.3.1. Giới thiệu chung về chi nhánh Trung tâm kinh doanh – HO 9

1.3.2. Cơ cấu hoạt động 11

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VỀ NGHIỆP VỤ VÀ QUY TRÌNH TÍN

DỤNG/CHO VAY CỦA NGÂN HÀNG THƯƠNG MẠI 13

2.1. Định nghĩa nghiệp vụ tín dụng/cho vay của ngân hàng 13

2.2. Đặc điểm của hoạt động cho vay 13

2.2. Vai trò của hoạt động cho vay 14

2.2.1. Đối với nền kinh tế 14 7

2.3.2. Đối với ngân hàng 14 2.3. Các sản phẩm cho vay 14 2.4. Phân loại tín dụng 15

2.4.1. Căn cứ vào thời hạn cho vay 15

2.4.2. Căn cứ vào mục đích sử dụng vốn 16

2.4.3. Căn cứ vào tính chất bảo đảm của khoản vay 16

2.4.4. Căn cứ vào phương thức cho vay 17

2.5. Các nhân tố cơ bản trong nghiệp vụ cho vay 20

2.5.1. Nguồn vốn tín dụng 20 2.5.2. Thời hạn vay 20 2.5.3. Lãi suất vay 21 2.5.4. Hạn mức tín dụng 21

2.6. Các chứng từ cơ bản thực hiện thủ tục cho vay 21

2.7. Sơ lược quy trình cho vay của các ngân hàng hiện nay 23

CHƯƠNG 3: PHÂN TÍCH NGHIỆP VỤ CHO VAY VỀ SẢN PHẨM CHO

VAY MUA BẤT ĐỘNG SẢN CÓ TÀI SẢN ĐẢM BẢO CỦA VIB 24

3.1. Điều kiện cho vay mua bất động sản có tài sản đảm bảo 24

3.2. Quy trình cho vay mua bất động sản có tài sản đảm bảo tại VIB 26

3.3. Nhận xét quy trình công việc thực tế 38

CHƯƠNG 4: ĐỀ XUẤT GIẢI PHÁP TĂNG CƯỜNG NĂNG SUẤT CHO

VAY VÀ GIẢM THIỂU NỢ QUÁ HẠN CỦA KHÁCH HÀNG TẠI NGÂN HÀNG VIB 40

4.1. Đối với tín dụng/cho vay 40

4.2. Đối với nợ xấu, nợ quá hạn 40

CHƯƠNG 5: KẾT LUẬN 42 TÀI LIỆU THAM KHẢO 44 8

THÔNG TIN LIÊN HỆ SINH VIÊN 45

DANH MỤC THUẬT NGỮ VÀ TỪ VIẾT TẮT

Danh mục thuật ngữ: DTI

: Debt – To – Income (hệ số nợ trên thu nhập) CIC

: Credit Information Center (trung tâm thông tin tín dụng)

Danh mục từ viết tắt: KH : Khách hàng TTKD-HO : Trung tâm Kinh doanh-HO BĐS : Bất động sản PTVT : Phương tiện vận tải TSĐB : Tài sản đảm bảo BHXH/BHYT

: Bảo hiểm xã hội/bảo hiểm y tế ĐKKD/HKD

: Đăng ký kinh doanh/hộ kinh doanh MST : Mã số thuế HĐLĐ : Hợp đồng lao động HĐTC : Hợp đồng thế chấp HĐTD : Hợp đồng tín dụng KUNN : Khế ước nhận nợ 9

DANH MỤC HÌNH ẢNH VÀ BẢNG BIỂU Danh mục hình ảnh: Hình 1: Logo của VIB 11

Hình 2: Báo cáo lịch sử tín dụng của khách hàng (CIC) 30

Hình 3: Giấy xác nhận số chứng minh nhân dân 31

Hình 4: Lãi suất cơ sở được áp dụng tại thời điểm sinh viên thực tập của Ngân hàng Quốc tế - VIB 31

Hình 5: Bảng lãi suất vay mua BĐS tại Ngân hàng Quốc tế - VIB 32

Hình 6: Hình ảnh các thông tin gửi yêu cầu định giá tài sản 32

Hình 7: Chứng thư định giá được phát hành 33

Hình 8: Đơn đề xuất, thẩm định và phê duyệt cấp tín dụng – KHCN (tờ trình) 34

Hình 9: Đơn xác nhận mức lương 35

Hình 10: Hồ sơ tài chính của khách hàng có thu nhập từ lương 35

Hình 11: Hồ sơ tài chính của khách hàng có thu nhập từ hộ kinh doanh 36

Hình 12: Hồ sơ tài chính của khách hàng có thu nhập từ cho thuê tài sản 36 Hình 13: Bộ hồ sơ Trình 37

Hình 14: Trang hệ thống LOS khi đã đẩy hồ sơ 38

Hình 15: Trang chủ hệ thống nội bộ Helpdesk 38

Hình 16: Bộ hợp đồng đã được lấy mã vạch 39

Hình 17: Sao y sổ đã công chứng 40

Hình 18: Đơn đề nghị thực hiện giao dịch tín dụng 41 Hình 19: Phiếu giải ngân 42

Danh mục bảng biểu:

Bảng 1: Kết quả kinh doanh của VIB năm 2017 – 2020 8 10

DANH MỤC SƠ ĐỒ & BIỂU ĐỒ Danh mục sơ đồ:

Sơ đồ 1: Cơ cấu cổ đông của VIB 4

Sơ đồ 2: Cơ cấu hoạt động của chi nhánh Trung tâm Kinh doanh – HO (VIB) 13

Danh mục biểu đồ:

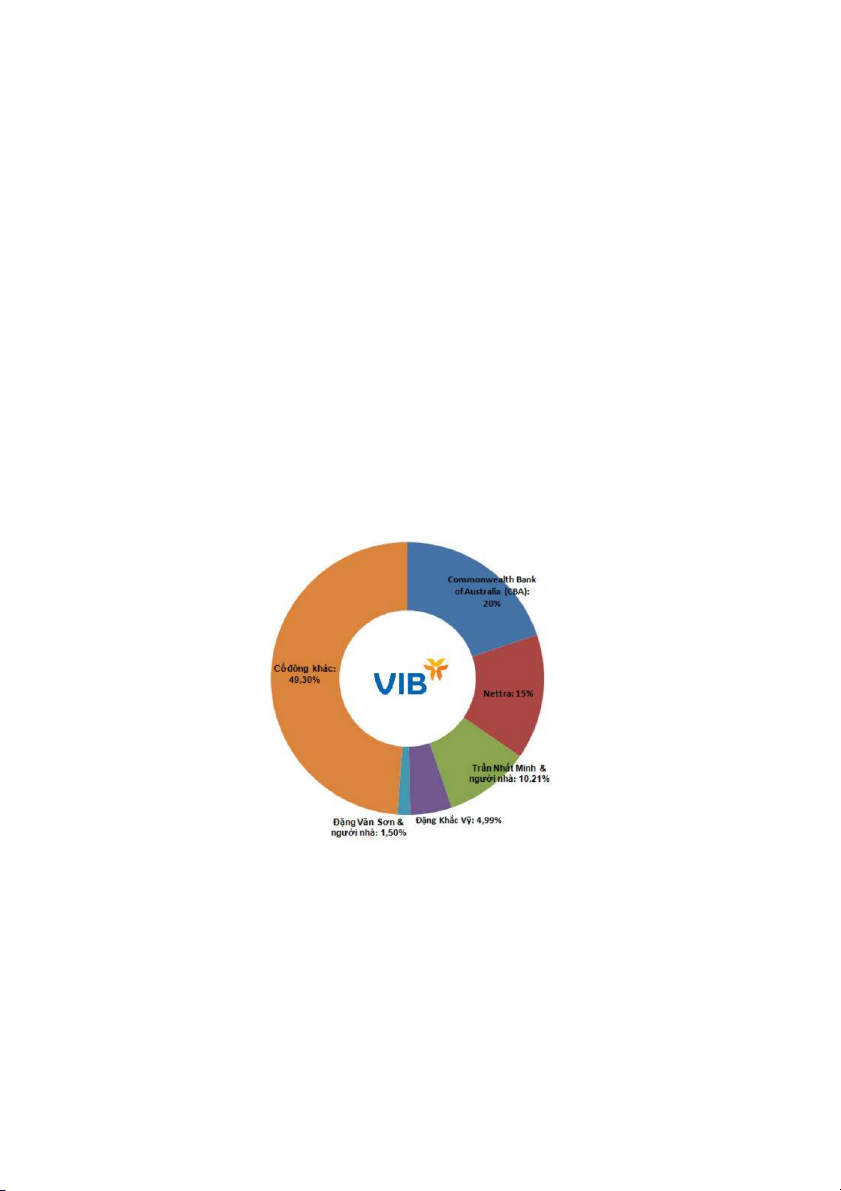

Biểu đồ 1: Cơ cấu cổ đông của VIB tại thời điểm cuối năm 2014 1 11

CHƯƠNG 1: TỔNG QUAN VỀ NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM - VIB

1.1. Giới thiệu chung về VIB

1.1.1. Lịch sử hình thành và phát triển

Vào ngày 18/09/1996, Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam

hay gọi tắt là Ngân hàng Quốc tế - VIB (VietNam International Bank) chính thức

được thành lập và bắt đầu các hoạt động đầu tiên. Các cổ đông đồng sáng lập ngân hàng VIB gồm: -

Ngân hàng Ngoại thương Việt Nam (Vietcombank) -

Ngân hàng Nông nghiệp và phát triển Nông thôn Việt Nam (Agribank) -

Các cá nhân và tổ chức, doanh nghiệp hoạt động trên lĩnh vực ngân

hàng trong và ngoài nước.

Biểu đồ 1: Cơ cấu cổ đông của VIB tại thời điểm cuối năm 2014

(Nguồn: Website cafebiz.vn, 2015)

Ngày 18/8/2008, Ngân hàng Quốc Tế (VIB) chính thức chuyển Trụ sở

chính từ số 64 – 68 phố Lý Thường Kiệt, Quận Hoàn Kiếm về số 198B phố Tây 1

Sơn, Quận Đống Đa, Hà Nội.

Ngày 05/08/2008, Ngân hàng Quốc Tế được chấp thuận chuyển Trụ sở

chính từ số 64 – 68 phố Lý Thường Kiệt, phường Trần Hưng Đạo, quận Hoàn

Kiếm, Hà Nội sang địa điểm mới tại“Tầng 8, 9 và 10 Tòa nhà VietTower số 198B

Phố Tây Sơn, Phường Trung Liệt, Quận Đống Đa, thành phố Hà Nội.”Đồng thời,

văn bản số 7072/NHNN-CNH được ký cùng ngày với quyết định trên, Thống đốc

Ngân hàng Nhà nước chấp thuận cho Ngân hàng Quốc Tế mở Sở giao dịch tại số

64-68 phố Lý Thường Kiệt, quận Hoàn Kiếm, thành phố Hà Nội.

Năm 2010: “Commonwealth Bank of Australia (CBA)”, ngân hàng bán lẻ

đứng đầu tại Úc và là một trong những ngân hàng có kinh nghiệm hơn 100 năm

đứng đầu thế giới chính thức trở thành cổ đông của ngân hàng VIB với tỷ lệ sở hữu là 15%.

Sau 1 năm, CBA tiếp tục hoạt động đầu tư của mình tăng tỷ lệ sở hữu cổ

phần lên đến 20%. Dựa vào đó, CBA đã giúp VIB tăng cường cơ sở vốn, hệ số an

toàn vốn và mở rộng cơ hội kinh doanh và quy mô hoạt động. Đây là mối quan

hệ đã tạo điều kiện để VIB có thể triển khai các chiếc lược dài hạn trong kinh

doanh thành công. Đặc biệt, VIB ngày càng chú trọng đến dịch vụ và phục vụ

KH theo chuẩn mực quốc tế.

VIB được hình thành trong thời điểm tình hình thị trường ngân hàng đang

bất ổn nên gặp nhiều khó khăn, nhất là cuộc khủng hoảng tài chính tiền tệ Châu

Á. Chính vì vậy, để đảm an toàn cho VIB, các nhà sáng lập chỉ cho phép VIB

hoạt động với quy mô nhỏ với số vốn ban đầu là 50 tỷ đồng và vỏn vẹn 23 nhân

viên và trụ sở đầu tiên tại Lê Thánh Tông, Hà Nội. Nhiều năm sau đó, khi thị

trường ngân hàng đã bình ổn, các đối thủ cũng xuất hiện nhiều hơn, để có thể duy

trì và phát triển thì VIB bắt buộc phải bước vào công cuộc tái đầu tư và tái cơ cấu

để đem những giá trị mới cho khách hàng cũng như là đem lại lợi nhuận cho

mình. Ban điều hành và Hội đồng quản trị đã quyết định tập hợp toàn bộ đội ngũ

nhân viên từ cao đến thấp tham gia nhiều cuộc họp từ lớn đến nhỏ để đưa ra được

những chiến lược đúng đắn và thống nhất thực hiện triệt để. Nhờ vào đó, VIB đã

có thể vượt qua khó khăn và ngày một trở nên mạnh mẽ hơn, không dễ dàng bị 2 đối thủ đánh bại.

Thành quả đạt được tại năm 2016 là hơn 8.5000 tỷ đồng cho vốn chủ sở

hữu. 5.644 tỷ đồng cho vốn điều lệ, đồng thời số lượng nhân viên lên đến 4.000

người. Tất cả các chi nhánh và văn phòng giao dịch của ngân hàng VIB đã trải

rộng hết khắp 27 tỉnh thành của Việt Nam với số lượng là 151. Ngày 30/12/2020:

Vốn điều lệ đạt hơn 11.000 tỷ đồng và vốn chủ sở hữu đạt 17.972 tỷ đồng, đưa

tổng tài sản lên 244 nghìn tỷ đồng. Tính đến thời điểm hiện nay, VIB đã có hơn

9.400 cán bộ nhân viên phục vụ và gần 3 triệu khách hàng tại 165 chi nhánh và

phòng giao dịch ở 27 tỉnh thành Việt Nam.

1.1.2. Tầm nhìn – sứ mệnh – giá trị cốt lõi.

Tầm nhìn: “Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam”. Sứ mệnh: -

Đối với khách hàng: “Vượt trội trong việc cung cấp các giải pháp sáng

tạo nhằm thỏa mãn tối đa nhu cầu khách hàng”. -

Đối với nhân viên: “Xây dựng văn hóa hiệu quả, tinh thần doanh nhân

và môi trường làm việc hiệu quả”. -

Đối với cổ đông: “Mang lại các giá trị hấp dẫn và bền vững cổ đông”. -

Đối với cộng đồng: “Tích cực đóng góp vào sự phát triển cộng đồng”. Giá trị cốt lõi:

“Hướng tới khách hàng”;

“Năng động, sáng tạo”; “Hợp tác, chia sẻ”; “Trung thực, tin cậy”;

“Tuân thủ tuyệt đối”.

Mục tiêu của ngân hàng VIB là: “Trở thành ngân hàng có trải nghiệm khách

hàng tốt nhất tại Việt Nam”. 3

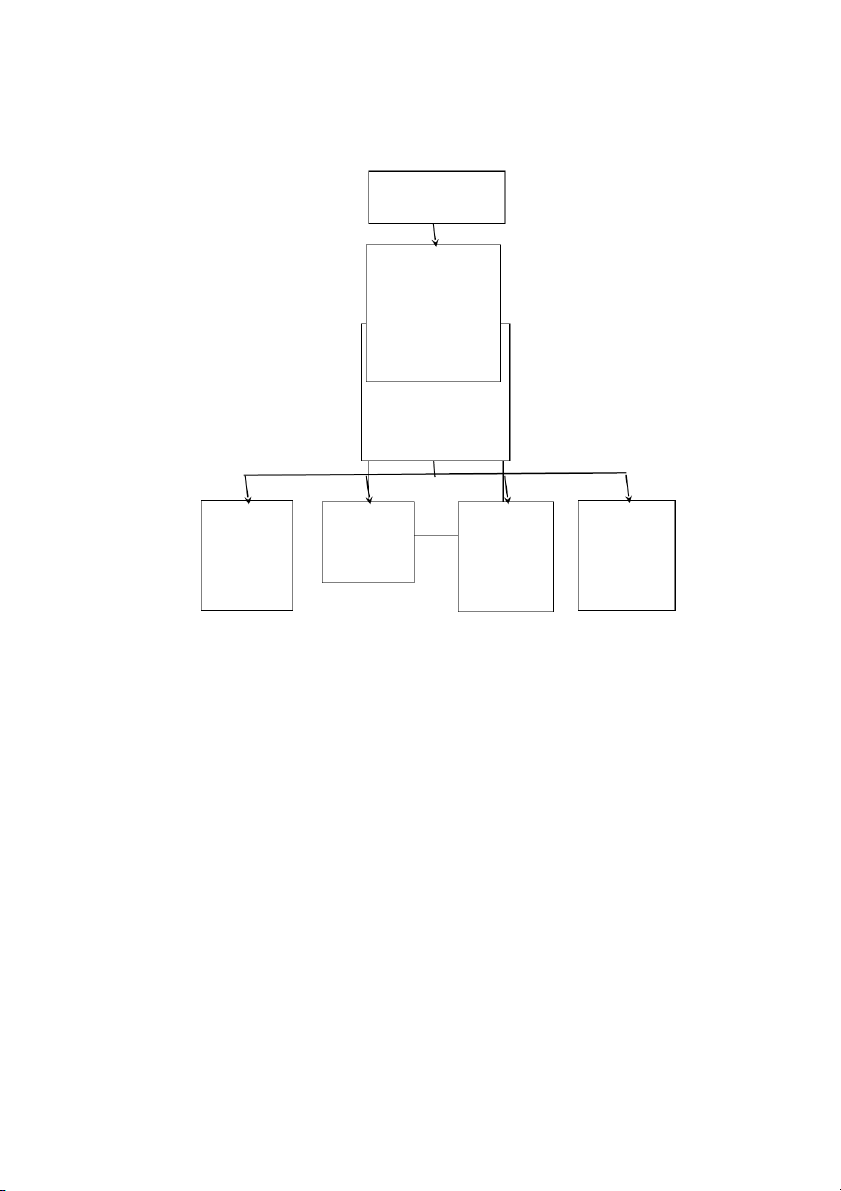

1.1.3. Cơ cấu tổ chức

ĐẠI HỘI CỔ ĐÔNG BAN KIỂM SOÁT

HỘI ĐỒNG QUẢN TRỊ BAN KIỂM SOÁT HỖ TRỢ QUẢN LÝ CHI NHÁNH NGUỒN VỐN & TÍN DỤNG & & GIAO DỊCH DỊCH VỤ NGOẠI HỐI

Sơ đồ 1: Cơ cấu cổ đông của VIB

(Nguồn: Website khotrithucso.com)

● Đại hội cổ đông

Đại hội cổ đông có quyền hạn duyệt hay không duyệt kế hoạch, các quyết

định và báo cáo sau đây: -

Kế hoạch định hướng phát triển công ty; -

Kế hoạch bầu hoặc bãi nhiệm và miễn nhiệm thành viên HĐQT, KSV; -

Kế hoạch sửa đổi hoặc bổ sung điều lệ công ty; -

Báo cáo tài chính hằng năm; -

Lựa chọn loại, số lượng và định mức cho các cổ phần được rao bán; -

Kế hoạch mua 10 % tổng cổ phần đã bán; -

Kế hoạch tổ chức lại hoặc giải thể công ty. 4 ● Ban kiểm soát

Ban kiểm soát có quyền hạn kiểm tra và xác định các quy chế, kế hoạch và báo cáo sau đây: -

Mức độ hợp pháp và trung thực trong quản lý, điều hành công ty, -

Mức độ cẩn thận trong công tác kế toán, thống kê và báo cáo tài chính; -

Đánh giá và thẩm định báo cáo kinh doanh, báo cáo tài chính, báo cáo

đánh giá công tác quản lý, sổ kế toán,... theo yêu cầu của ĐHĐCĐ trong vòng 7 ngày. -

Báo cáo các vấn đề được yêu cầu kiểm tra cho ĐHĐCĐ và kiến nghị

giải pháp để có thể được giải quyết các vấn đề trong phạm vi 15 ngày. -

Nếu phát hiện thành viên HĐQT, ĐHĐCĐ, TGĐ vi phạm, BKS sẽ

viết hông báo bằng văn bản gửi lên HĐQT để chấn chỉnh hành vi.

● Hội đồng quản trị

Hội đồng quản trị sẽ có quyền hạn được đưa ra quyết định cho các chiến

lược kinh doanh và phát triển hoạt động công ty, cụ thể như sau: -

Kế hoạch chiến lược phát triển trung hạn, kinh doanh hằng năm; -

Định giá bán cho cổ phiếu và trái phiếu hoặc mua lại cổ phần theo quy định; -

Bán cổ phần mới được quyền chào bán; -

Huy động thêm vốn theo hình thức khác nhau; -

Cơ cấu tổ chức, quy chế quản lý nội bộ; -

Thành lập công ty con, chi nhánh, văn phòng đại diện và việc góp

vốn, mua cổ phần của doanh nghiệp khác; -

Kiến nghị mức cổ tức được trả, thời hạn và thủ tục trả cổ tức hoặc xử

lý lỗ phát sinh trong quá trình thực hiện kinh doanh; -

Kiến nghị loại, tổng số cổ phần được quyền chào bán; -

Xem xét các hợp đồng mua bán, hợp đồng vay và cho vay,… có giá trị

lớn hơn hoặc bằng 35 % tổng giá trị tài sản gần nhất của công ty; 5 -

Duyệt chương trình, triệu tập họp và nội dung tài liệu họp ĐHĐCĐ; -

Báo cáo quyết toán tài chính hằng năm lên ĐHĐCĐ; -

Kế hoạch bầu hoặc miễn nhiệm, bãi nhiệm thành viên HĐQT, KSV. ● Ban giám đốc

Ban giám đốc sẽ đại diện công ty để thực hiện các hoạt động giao dịch kinh doanh như sau: -

Giao dịch trực tiếp với KH; -

Xử lý toàn bộ các giao dịch liên quan đến tài khoản tiền gửi (VND và ngoại tệ); -

Quản lý và phải chịu trách nhiệm với hệ thống giao dịch trên máy, quy

trình kiểm đếm tiền mặt,…

● Phòng hỗ trợ và giao dịch

Phòng hỗ trợ và giao dịch sẽ thực hiện các hoạt động liên lạc như: -

Nghiên cứu, cung cấp thông tin về thị trường; -

Hỗ trợ doanh nghiệp tiếp cận đối tác mới.

● Phòng quản lý tín dụng

Phòng quản lý tín dụng sẽ đảm nhận các hoạt động liên quan đến giấy tờ,

thủ tục cho vay và thu nợ, cụ thể như sau: -

Soạn các loại hợp đồng gồm tín dụng, đồng tài trợ, bảo đảm nợ vay; -

Công chứng, đăng ký giao dịch bảo đảm đối với các tài sản đảm bảo nợ vay; -

Quản lý giải ngân các hợp đồng; -

Theo dõi, đôn đốc thu hồi nợ gốc, thu lãi vay đầy đủ và đúng hạn. -

Kiểm tra thường xuyên trước và sau giải ngân; -

Giám sát và đánh giá dự án đầu tư và nắm bắt tình hình tài chính của khách hàng.

● Chi nhánh và dịch vụ 6

Tài liệu liên quan:

-

How popular culture as seen through movies and music affectsVietnamese teenagers’ English learning - Tài liệu tham khảo | Đại học Hoa Sen

98 49 -

Báo Cáo Thực tập tốt nghiệp -Nguyễn Vân Trường - 22010 301- Tài liệu tham khảo | Đại học Hoa Sen

266 133 -

Đề tài: Kinh nghiệm thực hiện CROSS - Tài liệu tham khảo | Đại học Hoa Sen

212 106 -

Chức năng và nhiệm vụ của phòng ban sinh viên thực tập: Phòng Kinh doanh và Khu kho hàng - Tài liệu tham khảo | Đại học Hoa Sen

390 195 -

VY Final TTNT - Thực tập nhân thức - Tài liệu tham khảo | Đại học Hoa Sen

271 136