Đề thi cuối kỳ môn CK Đề ôn thi giúp ôn lại kiến thức - Tài liệu tham khảo | Đại học Hoa Sen

Đề thi cuối kỳ môn CK Đề ôn thi giúp ôn lại kiến thức - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết q

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Câu 1: Sau khi phân tích các điều kiện thị trường hiện tại, một nhà đầu tư quyết định đặt 70%

vốn đầu tư vào Cổ phiếu và 30% Vốn vào trái phiếu. Đây là ví dụ về

a. Quản lý danh mục đầu tư từ trên xuống

b. Quản lý danh mục đầu tư thụ động c. Phân tích chứng khoán d. Phân bổ tài sản

Câu 2: Xem xét hai lựa chọn đầu tư sau: Thứ nhất, danh mục đầu tư rủi ro có tỷ suất sinh lời là

20% với xác suất 55% hoặc có tỷ suất sinh lời 10% với xác suất 45%. Thứ hai, tín phiếu kho bạc

Có lãi suất 6%. Nếu bạn đầu tư 100.000.000 đồng vào danh mục đầu tư rủi ro, lợi nhuận kỳ vọng sau một năm sẽ là a. 10.000.000 đồng b. 15.000.000 đồng c. 15.500.000 đồng d. 14.500.000 đồng

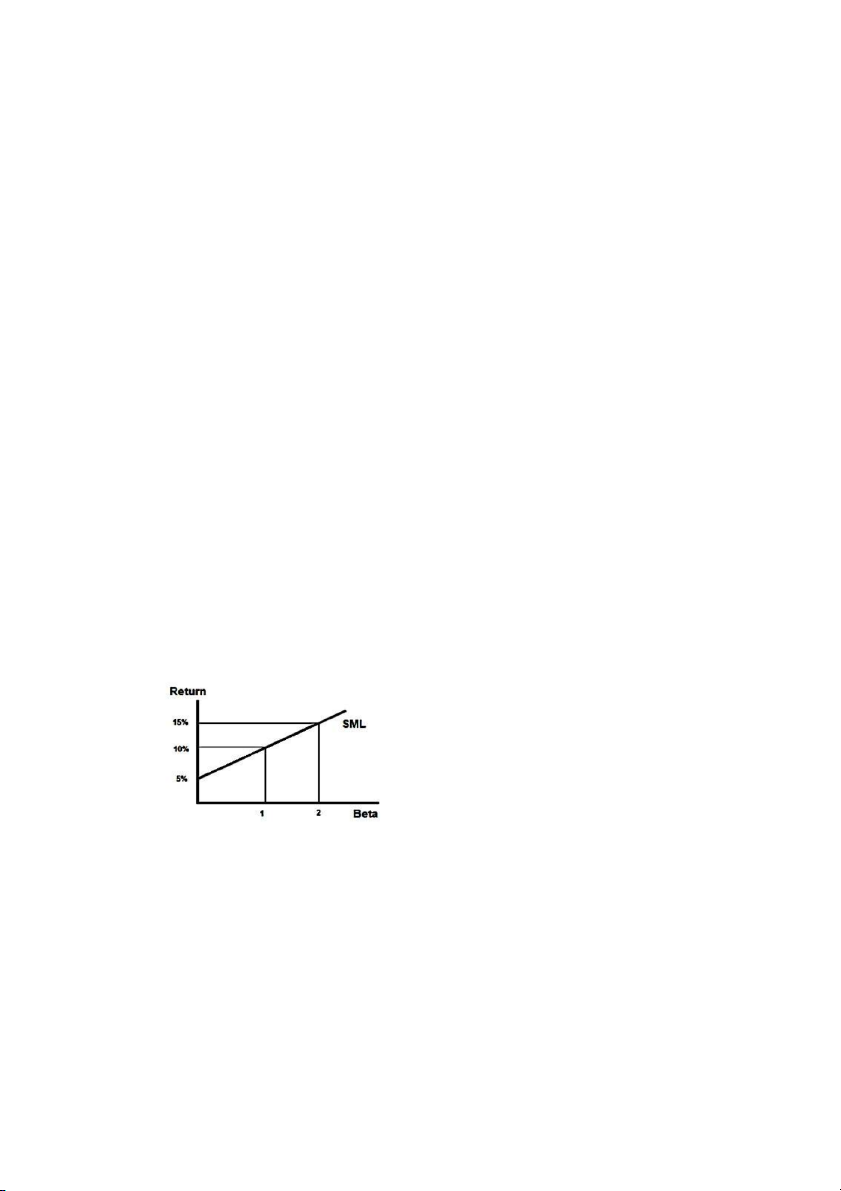

Câu 3: Một cổ phiếu được định giá cao, vị trí của nó so với đường thị trường chứng khoán (SML) sẽ: a. Nằm trên trục tung b. Nằm phía trên SML c. Nằm phía dưới SML d. Nằm chính xác trên SML

Câu 4: Theo đồ thị thì hệ số beta là bao nhiêu nếu danh mục đầu tư có tỷ suất sinh lời kỳ vọng là 12,5%? a. 0 b. 2 c. 1,5 d. 1

Câu 5: Những danh mục đầu tư hiệu quả là những danh mục:

I. Mang lại tỷ suất sinh lời cao nhất với cùng một mức độ rủi ro

II. Mang lại rủi ro thấp nhất với cùng một mức tỷ suất sinh lời

III. Mang lại tỷ suất sinh lời thấp nhất với cùng một mức độ rủi ro

IV. Mang lại rủi ro cao nhất với cùng một mức tỷ suất sinh lời a. Cả I, II, III và IV b. Chỉ II, III và IV c. Chỉ I và II d. Chỉ I, II và III

Câu 6: Sự khác biệt đáng kể giữa mô hình định giá tài sản vốn (CAPM) và lý thuyết kinh doanh

chênh lệch giá (APT), là CAPM:

a. Chỉ thừa nhận một nhân tố rủi ro hệ thống

b. Thừa nhận những nhân tố rủi ro phi hệ thống

c. Cho rằng rủi ro thị trường có tầm quan trọng ít hơn

d. Thừa nhận những nhân tố rủi ro hệ thống

Câu 7: Chứng khoán A có tỷ suất sinh lời kỳ vọng là 20% và hệ số beta là 1,6. Lãi suất phi rủi ro

là 8%. Nếu nhà đầu tư có 100 triệu đồng và nhà đầu tư này đi vay thêm 50 triệu đồng tại mức lãi

suất phi rủi ro để đầu tư vào chứng khoán A. Tính tỷ suất sinh lời kỳ vọng và hệ số beta của danh mục? a. 26%; 3,4 b. 26%; 4,2 c. 26%; 2,4 d. 24%; 2,4

Câu 8: Tập hợp thông tin rộng nhất được bao quát trong

a. Giả thuyết thị trường hiệu quả dạng mạnh

b. Phương pháp phân tích kỹ thuật giao dịch

c. Giả thuyết thị trường hiệu quả dạng yếu

d. Giả thuyết thị trường hiệu quả dạng vừa

Câu 9: Giả thuyết thị trường hiệu quả (EMH) dạng vừa hàm ý rằng ____ tạo ra tỷ suất sinh lời

bất thường và ____ tạo ra tỷ suất sinh lời lời bất thường.

a. Phân tích kỹ thuật có thể; phân tích cơ bản có thể

b. Phân tích kỹ thuật không thể; phân tích cơ bản không thể

c. Phân tích kỹ thuật không thể; phân tích cơ bản có thể

d. Phân tích kỹ thuật có thể; phân tích cơ bản không thể

Câu 10: Đường phân bổ vốn (CAL) được hình thành bởi sự kết hợp của tín phiếu Kho bạc (T-

bills) kỳ hạn 1 tháng và một chỉ số thị trường chung (broad index) của các cổ phiếu phổ thông được gọi là

a. Đường thị trường vốn (CML)

b. Mô hình định giá tài sản vốn (CAPM)

c. Đường tổng tỷ suất sinh lời (total return line)

d. Đường thị trường chứng khoán (SML)

Câu 11: Theo mô hình định giá tài sản vốn (CAPM), tỷ suất sinh lời của danh mục đầu tư có hệ

số beta bằng 1 sẽ bằng:

a. Tỷ suất sinh lời của thị trường (Rm) b. Beta(Rm - Rf)

c. Nằm giữa tỷ suất sinh lời thị trường (Rm) và lãi suất phi rủi ro (Rf)

d. Lãi suất phi rủi ro (Rf)

Câu 12: Các kỹ thuật miễn nhiễm của danh mục trái phiếu sẽ làm cân bằng rủi ro về ____ và rủi ro ____ .

a. Tín dụng, tái đầu tư b. Tín dụng, thanh khoản c. Giá; tái đầu tư d. Giá; thanh khoản

Câu 13: Giả sử lãi suất phi rủi ro là 5% và mô hình định giá tài sản vốn (CAPM) là đúng. Cổ

phiếu doanh nghiệp D có hệ số beta bằng 1,3 và tỷ suất sinh lời kỳ vọng là 18%. Cổ phiếu V có

hệ số beta bằng 0,75. Nếu bạn đầu tư 100 triệu đồng vào danh mục gồm 2 cổ phiếu trên và hệ số

beta của danh mục là 1 thì bạn đầu tư bao nhiêu vào mỗi loại cổ phiếu?

a. Đầu tư 40 triệu đồng vào Cổ phiếu V; 60 triệu đồng vào Cổ phiếu D

b. Đầu tư 50 triệu đồng vào Cổ phiếu V; 50 triệu đồng vào Cổ phiếu D

c. Đầu tư 60 triệu đồng vào Cổ phiếu V; 40 triệu đồng vào Cổ phiếu D

d. Đầu tư 54,55 triệu đồng vào Cổ phiếu V; 45,45 triệu đồng vào Cổ phiếu D

Câu 14: Việc trao đổi một trái phiếu để lấy trái phiếu khác có thuộc tính tương tự nhưng có giá

hấp dẫn hơn được gọi là

a. Hoán đổi dự báo lãi suất

b. Hoán đổi chênh lệch giữa các thị trường c. Hoán đổi thay thế

d. Hoán đổi trái phiếu thuần túy vì lợi suất

Câu 15: Một nhà phân tích ước tính rằng cổ phiếu của Công ty Starcents có xác suất của tỷ suất

sinh lời và tỷ suất sinh lời tùy thuộc vào tình trạng của nền kinh tế như sau: Tình trạng nền kinh tế Xác suất Tỷ suất sinh lời Xấu 0.5 5% Tốt 0.5 45%

Độ lệch chuẩn của tỷ suất sinh lời đối với Cổ phiếu của công ty Starcents là bao nhiêu? a. 30% b. 25% c. 10% d. 20%

Câu 16: Một nhà đầu tư đầu tư 70% tài sản vào một tài sản rủi ro có tỷ suất sinh lời kỳ vọng là

15% và phương sai là 5%, và 30% vào tín phiếu Kho bạc có lãi suất 5%. Tỷ suất sinh lời kỳ vọng

và độ lệch chuẩn của danh mục đầu tư của nhà đầu từ này lần lượt sẽ là ____ và ____. a. 12%; 15,7% b. 12%; 22,4% c. 10%; 35% d. 10%; 6,7%

Câu 17: Thời gian đáo hạn bình quân của trái phiếu không trả lãi định kỳ (zero-Coupon bond) có kỳ hạn 10 năm là: a. 10,5 năm b. 5 năm c. 10 năm d. 5,5 năm

Câu 18: Một danh mục đầu tư bao gồm hai cổ phiếu A và B. Cổ phiếu A có độ lệch chuẩn của tỷ

suất sinh lời là 35%, và Cổ phiếu B có độ lệch chuẩn của tỷ suất sinh lời là 15%. Hệ số tương

quan giữa của tỷ suất sinh lời của A và B bằng -1,0. Cổ phiếu A chiếm 40% trong danh mục đầu

tư, trong khi cổ phiếu B chiếm 60% trong danh mục đầu tư. Độ lệch chuẩn của của tỷ suất sinh

lời của danh mục đầu tư này là a. 5,0% b. 5,5% c. 25% d. 2,5%

Câu 19: Một trái phiếu có thời gian đáo hạn là 13 năm và thời gian đáo hạn bình quân là 10,5

năm. Nếu lợi suất là 8%, thời gian đáo hạn bình quân điều chỉnh của trái phiếu là bao nhiêu? a. 9,7 năm b. 11,75 năm c. 10,5 năm d. 12,04 năm

Câu 20: Lãi suất phi rủi ro là 5% và tỷ suất sinh lời kỳ vọng của thị trường là 15%. Theo mô hình

định giá tài sản vốn (CAPM), một cổ phiếu có tỷ suất sinh lời kỳ vọng là 18% thì có hệ số beta là: a. 1,3 b. 1,0 c. 0,8 d. 1,2

Câu 21: Độ lệch chuẩn của tỷ suất sinh lời của chứng khoán A là 8%, trong khi đó độ lệch chuẩn

của tỷ suất sinh lời của chứng khoán B là 5%. Nếu hiệp phương sai của tỷ suất sinh lời của A và

B là -0,0020 thì hệ số tương quan giữa tỷ suất sinh lời của A và B bằng ____. a. – 0,4 b. ± 0,5 c. – 0,5 d. + 0,5

Câu 22: Công ty CP đã phát hành trái phiếu thanh toán lãi một năm hai lần với các đặc điểm sau: Lợi suất đáo hạn Lãi suất coupon Kỳ hạn Thời gian đáo hạn (YTM) (Maturity) 10% 10% 10 năm 6.76 năm

Nếu trái phiếu Có lãi suất Coupon lớn hơn 10%, thời gian đáo hạn bình quân điều chỉnh sẽ ____

so với thời gian đáo hạn bình quân điều chỉnh ban đầu.

a. Không thể xác định được câu trả lời từ thông tin đã cho b. Lớn hơn c. Nhỏ hơn d. Không thay đổi

Câu 23: Sự miễm nhiễm của trái phiếu thanh toán lãi định kỳ không có nghĩa là nhà quản lý danh

mục đầu tư không chủ động bởi vì:

I. Danh mục đầu tư phải được tái cân bằng mỗi khi lãi suất thay đổi.

II. Danh mục đầu tư phải được tái cân bằng theo thời gian ngay cả khi lãi suất không thay đổi.

III. Độ lồi ngụ ý rằng các chiến lược miễn nhiễm dựa trên thời gian đáo hạn bình quân không có tác dụng. a. Cả I, II và III b. Chỉ II c. Chỉ I d. Chỉ I và II

Câu 24: Giả sử hai danh mục đầu tư có cùng tỷ suất sinh lời trung bình và độ lệch chuẩn của tỷ

suất sinh lời, nhưng danh mục đầu tư A có hệ số beta cao hơn danh mục B. Theo tỷ số Sharpe,

thành quả của danh mục đầu tư A:

a. Không thể đo lường được vì không có dữ liệu về alpha của danh mục đầu tư

b. Bằng thành quả của danh mục đầu tư B

c. Kém hơn thành quả của danh mục đầu tư B

d. Tốt hơn thành quả của danh mục đầu tư B

Câu 25: Đường thị trường chứng khoán (SML) khác đường thị trường vốn (CML) như thế nào?

a. CML có rủi ro được đo lường bằng độ lệch chuẩn, còn SML có rủi ro được đo lường bằng hệ số beta

b. CML là đường thẳng thể hiện sự cân bằng giữa tỷ suất sinh lời kỳ vọng và rủi ro, còn

SML thể hiện sự cân bằng giữa tỷ suất sinh lời kỳ vọng và hệ số beta

c. CML có rủi ro được đo lường bằng hệ số beta, còn SML có rủi ro được đo lường bằng độ lệch chuẩn

d. CML có rủi ro được đo lường bằng độ lệch chuẩn, còn SML có rủi ro được đo lường bằng phương sai

Câu 26: Theo mô hình định giá tài sản vốn (CAPM), một cổ phiếu có tỷ suất sinh lời kỳ vọng là

15%, hệ số beta cổ phiếu là 0,8. Nếu lãi suất phi rủi ro là 5% thì phần bù rủi ro thị trường là: a. 20% b. 10% c. 12,5% d. 15,2%

Câu 27: Giả thuyết thị trường hiệu quả (EMH) dạng vừa cho rằng ____ phải được phản ánh

trong giá cổ phiếu hiện tại.

a. Tất cả các thông tin vô giá

b. Tất cả thông tin, bao gồm thông tin nội bộ

c. Tất cả dữ liệu về giá và khối lượng giao dịch chứng khoán

d. Tất cả các thông tin công khai

Câu 28: Giả sử bạn đã mua ký quỹ 500 cổ phiếu phổ thông của Công ty XYZ với giá 40 đô la

mỗi cổ phiếu từ nhà môi giới. Nếu mức ký quỹ ban đầu (initial margin) là 60%, Số tiền bạn đã vay từ nhà môi giới là: a. 12.000 đô la b. 20.000 đô la c. 8.000 đô la d. 15.000 đô la

Câu 29: Những người đề xuất giả thuyết thị trường hiệu quả (EMH) thường ủng hộ

a. Chiến lược đầu tư bảo thủ

b. Chiến lược đầu tư thụ động

c. Chiến lược đầu tư tự do

d. Chiến lược đầu tư chủ động

Câu 30: Giả sử lãi suất phi rủi ro là 4%. Hệ số beta của danh mục đầu tư được quản lý là 1,2, hệ

số alpha là 1% và tỷ suất sinh lời trung bình là 14%. Dựa trên thước đo Jensen để đánh giá thành

quả danh mục đầu tư, tỷ suất sinh lời của danh mục đầu tư thị trường là: a. 16% b. 11,5% c. 15% d. 14%

Câu 31: Các thước đo thành quả danh mục đầu tư của Sharpe, Treynor và Jensen có nguồn gốc từ

mô hình định giá tài sản vốn (CAPM).

a. Tuy nhiên, các thước đo Sharpe và Treynor sử dụng các thước đo rủi ro khác nhau. Do

đó, các thước đo khác nhau tùy thuộc vào việc chúng có phù hợp hay không, tùy thuộc vào kịch bản đầu tư.

b. Do đó, tất cả các thước đo trên đều đo các thuộc tính giống nhau.

c. Do đó, không quan trọng việc sử dụng thước đo nào để đánh giá nhà quản lý danh mục

đầu tư. Tuy nhiên, các thước đo Sharpe và Treynor sử dụng các thước đo rủi ro khác

nhau. Do đó, các thước đo khác nhau tùy thuộc vào việc chúng có phù | hợp hay không,

tùy thuộc vào kịch bản đầu tư.

d. Do đó, không quan trọng việc sử dụng thước đo nào để đánh giá nhà quản lý danh mục đầu tư.

Câu 32: Một Công ty đầu tư (investment companies) muốn đánh giá hiệu quả của bốn nhà quản

lý danh mục đầu tư. Mỗi nhà quản lý chỉ đầu tư vào các cổ phiếu phổ thông của Việt Nam. Trong

giai đoạn 5 năm gần đây nhất, tổng tỷ suất sinh lời trung bình hàng năm của chỉ số VN-Index là

14% và lãi suất trung bình hàng năm của tín phiếu Kho bạc là 8%. Bảng dưới đây thể hiện các

kết quả đo lường rủi ro và tỷ suất sinh lời cho mỗi danh mục đầu tư. Tỷ suất sinh lời bình Danh mục đầu tư Độ lệch chuẩn Hệ số beta quân P 17% 20% 1,1 Q 24% 18% 2,1 R 11% 10% 0,5 S 16% 14% 1,5 VN-Index 14% 12% 1,0

Tỷ số Treynor của danh mục đầu tư P là: a. 7,62 b. 5,33 c. 6,00 d. 8,18

Câu 33: Kinh doanh chênh lệch giá (Arbitrage) dựa trên giả định

a. Thị trường hiệu quả hoàn toàn

b. Tỷ suất sinh lời kỳ vọng của các tài sản rủi ro như nhau là khác nhau

c. Các chứng khoán có rủi ro tương tự được bán tại các mức giá khác nhau

d. Các tài sản có rủi ro giống nhau phải có cùng tỷ suất sinh lời kỳ vọng

Câu 34: Hai chứng khoán rủi ro A và B có hệ số tương quan = 0. Chứng khoán A có tỷ suất sinh

lời kỳ vọng là 16% và độ lệch chuẩn của tỷ suất sinh lời là 20%. Chứng khoán B có tỷ suất sinh

lời kỳ vọng là 10% và độ lệch chuẩn của tỷ suất sinh lời là 30%. Tỷ trọng đầu tư vào chứng

khoán B để danh mục đầu tư có phương sai tối thiểu bằng. a. 40% b. 69% c. 31% d. 60%

Câu 35: Giá Cổ phiếu của Công ty X có hệ Số beta là 3. Lãi suất tín phiếu kho bạc là 7%, phần

bù rủi ro thị trường chứng khoán hiện tại là 8%. Tỷ suất sinh lời đầu tư Cổ phiếu Công ty X gần

đây là 30%. Theo mô hình định giá tài sản vốn (CAPM) thì Cổ phiếu X đang được định giá: a. Cao b. Đúng

c. Không thể xác định câu trả lời từ thông tin được cung cấp d. Thấp

Câu 36:Một nhà phân tích ước tính rằng cổ phiếu của Công ty Jpod có xác suất của tỷ suất sinh

lời và tỷ suất sinh lời tùy thuộc vào tình trạng của nền kinh tế như sau: Kịch bản Xác suất TSSL kỳ vọng Tốt 1/3 50% Bình thường 1/3 25% Xấu 1/3 0%

Tỷ suất sinh lời kỳ vọng đối với Cổ phiếu của Công ty Jpod là bao nhiêu? a. 30% b. 10,4% c. 20,4% d. 25%

Câu 37: Độ lệch chuẩn của tỷ suất sinh lời khi đầu tư vào A là 10%, trong khi độ lệch chuẩn của

của tỷ suất sinh lời khi đầu tư vào B là 4%. Nếu hệ số tương quan giữa tỷ suất sinh lời của A và

B bằng -1,0 thì hiện phương sai của tỷ suất sinh lời của A và B bằng a. ± 0,004 b. + 0,040 c. + 0,004 d. – 0,004

Câu 38: Vào năm ngoái, một danh mục đầu tư có độ lệch chuẩn là 25% và tỷ suất sinh lời là

15%, trong khi đó lãi suất tín phiếu kho bạc là 4,5%. Danh mục đầu tư này có tỷ số Sharpe là: a. 0,25 b. 0,42 c. 0,60 d. 0,22

Câu 39: Một ngân hàng có tài sản trị giá 1.000 tỷ đồng, trong đó bao gồm 700 tỷ đồng nợ phải

trả và 300 tỷ đồng vốn cổ phần. Thời gian đáo hạn bình quân của các khoản nợ là 1,4 và ngân

hàng muốn miễn nhiễm cho giá trị tài sản ròng đối với rủi ro lãi suất. Ngân hàng sẽ thiết lập thời

gian đáo hạn bình quân của Vốn chủ sở hữu bằng 0 và thời gian đáo hạn bình quân (duration)

trung bình của các tài sản là a. 1,08 b. 0,50 c. 1,52 d. 0,98

Câu 40: Nếu các yếu tố khác không thay đổi, thời gian đáo hạn bình quân của một trái phiếu sẽ:

a. Không xác định được khi lãi suất Coupon cao

b. Thấp hơn khi lãi suất Coupon cao hơn

c. Giống nhau khi lãi suất Coupon cao hơn

Cao hơn khi lãi suất Coupon cao hơn

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

328 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141